Artículos de investigación, reflexión y revisión

Aproximación a un modelo de medición contable en las entidades constructoras. Caso: Constructora CB, C.A.

APROACH TO AN ACCOUNTING MEASUREMENT MODEL IN BUILDING ENTITIES CASE: CONSTRUCTORA CB, C.A.

Aproximación a un modelo de medición contable en las entidades constructoras. Caso: Constructora CB, C.A.

Sapienza Organizacional, vol. 4, núm. 8, pp. 9-32, 2017

Universidad de los Andes

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 3.0 Internacional.

Recepción: 03 Marzo 2017

Aprobación: 08 Mayo 2017

Resumen: En este estudio se propuso el diseño de un modelo de medición contable en las entidades constructoras, caso: Constructora CB, C.A. La metodología requirió una investigación de tipo proyectiva, con un diseño de campo no experimental. La población estuvo conformada por entidades constructoras tomando como muestreo intencional a la Constructora CB, C.A y como sujeto informante al contador de la entidad. Los hallazgos revelaron que existen dos modalidades de contratos: escritos y verbales, en atención al sector público y privado. La adopción de la Sección 23 de las NIIF Pymes no ha trascendido de la DPC-13 la cual se encuentra derogada, por lo tanto, se diseñó un nuevo modelo de medición actualizado acorde a las exigencias legales venezolanas.

Palabras clave: Sección 23 de las NIIF Pymes, entidades constructoras.

Abstract: This study suggested itself of the Design Model UN Accounting measurement in the construction entities, Case: Builder CB, C.A. Research Methodology required a projective type, with a non-experimental design field. The population was made by construction Entities Based purposive sampling to Builder CB, C.A and as subject to the counter m informant Entity. The findings revealed that there are two types of contracts: Written and verbal, in response to public and private sector. The adoption of Section 23 of IFRS SMEs has not gone beyond the DPC-13 which is SE Find repealed, thus so, it requires a new measurement model updated according to the Venezuelan legal requirements.

Keywords: Section 23 of IFRS Pymes, builder entities.

1. Introducción

A lo largo de la historia, el sector construcción ha procurado la ejecución de obras como: conjuntos residenciales, edificaciones comerciales, inmuebles para el funcionamiento de la administración pública, complejos turísticos, iglesias, edificaciones educativas, puentes, carreteras, entre otras edificaciones.

En los actuales momentos, este sector es considerado un pilar fundamental para el fortalecimiento económico de los países en vías de desarrollo y es por ello que la Confederación Interamericana de la Industria de la Construcción (2016) y el Banco Mundial (2015) desarrollaron la Plataforma de Conocimiento sobre Construcción de Infraestructura en América Latina y el Caribe. Las principales entidades constructoras latinoamericanas comprenden los países de Brasil, México, Chile, Perú, Ecuador y Colombia, estando entre los últimos lugares Venezuela.

En Venezuela, el auge de la construcción se acrecentó con la aparición de la explotación petrolera, pero en los últimos años el Banco Central de Venezuela - BCV - (2015) expresa que este sector decreció -0,2% en el año 2009 y -7% en 2010, sin embargo, en el año 2011 se incrementó en 4,8% y de 16,6% para 2012 por la puesta en marcha de la Gran Misión Vivienda Venezuela (GMVV). La escasez de insumos contrajo una caída de 2,3% para el año 2013 y de 10,9% en 2014, de acuerdo a lo expuesto por el Portal de la Construcción Latinoamericana (2015), quien expresó que se ha registrado una paralización de las obras alrededor del 80% en el país en comparación al 2009, sin dejar de mencionar que los estados financieros de la Siderúrgica del Orinoco –SIDOR. (2015) manifiestan una disminución en la producción de cabillas en un 40% para el 2014 en comparación al 2013.

De acuerdo a León (2012) cuando cita al Fondo Desarrollo Económico Sustentable -FONDES-, expresa que el sector construcción presenta disminuciones en su contribución al PIB venezolano afectando considerablemente al estado Mérida por depender indirectamente de este sector para la explotación turística en la construcción de parques recreacionales, entidades de alojamiento turístico, optimización de vías terrestres y aéreas, entre otros, razón por la cual surgió el interés de esta investigación.

Una de las principales entidades constructoras del estado merideño es “Constructora CB, C.A.”, y al analizar sus estados financieros, se observan dificultades contables que no están en consonancia a la Sección 23 de las Normas Internacionales de Información Financieras de las Pequeñas y Medianas Entidades - NIIF Pymes - (2015), para la contabilización sus ingresos y costos debido a su desconocimiento.

Las NIIF emergen con la necesidad de homogeneizar el análisis y presentación de los estados financieros de entidades en distintos países para posicionarse en el mercado nacional e internacional, facilitando las oportunidades de inversión. Por lo tanto, esta investigación pretende proponer un modelo de medición contable para las entidades constructoras, caso: Constructora CB, C.A, de acuerdo con la profundización de las siguientes estrategias: descripción de las características de los contratos en las entidades constructoras, análisis de la transición de la medición contable de la Declaración de los Principios de Contabilidad -DPC-13 a la sección 23 de las NIIF Pymes, y el análisis de los juicios profesionales de la sección 23 de las NIIF Pymes en las entidades constructoras, caso: Constructora CB, C.A.

2. Aspectos Metodológicos

Cuando una investigación propone soluciones a problemáticas, es proyectiva de acuerdo a lo señalado por Hurtado (2010), quien destaca que este tipo de estudios pretende el alcance de propuestas científicas, tal como se plantea en este estudio, al procurar proponer una aproximación a un modelo de medición contable para las entidades constructoras, caso: Constructora CB, C.A.

Asimismo, la investigación es de campo no experimental porque pretendió recolectar los datos de la realidad sin manipularla o controlarla en concordancia a lo expuesto por Arias (2012). La población estuvo conformada por las entidades constructoras, tomando como muestra intencional a la Constructora CB, C.A. ubicada en el estado Mérida. Es importante mencionar que el nombre de la entidad fue modificado para mantener la confidencialidad de los datos mencionados por la misma.

En virtud de poseer pocos sujetos informantes, la técnica empleada fue la entrevista y el instrumento utilizado fue la guía de entrevista semiestructurada, en concordancia con Hernández (2010), del cual se interpreta que las entrevistas permiten preguntas abiertas que profundizan conceptos e información relacionada con el objeto de conocimiento, y en esta investigación corresponde a la medición contable de las entidades constructoras. El análisis e interpretación de los resultados requirió de un análisis de contenido en cada una de las respuestas dadas por el sujeto informante.

3. Fundamentos Normativos Entidades constructoras de acuerdo con las Normas Internacionales de Contabilidad

De acuerdo con la Norma Internacional de Contabilidad – NIC – 11 (2010), las entidades constructoras son aquellas personas naturales o jurídicas dedicadas a la elaboración y ejecución de obras civiles públicas ó privadas de: viviendas, instalaciones industriales, edificios gubernamentales, vías, puentes, autopistas, entre otras, que requieren de la elaboración de un proyecto basado en la planificación de especialistas de ingeniería civil, ingeniería eléctrica y la arquitectura.

La Sección 23 de las NIIF Pymes (2015), define el contrato como un acuerdo escrito para la fabricación de un activo o conjunto de activos que están relacionados entre sí en términos de diseño, tecnología y función, o con su utilización. Generalmente se establecen por períodos mayores a un año.

La NIC- 11 (2010) establece que existen dos tipos de contratos: a precio fijo y margen sobre el costo.

-

Precio fijo: se establece cuando la contratista asigna un valor de construcción de la obra que debe pagar el cliente, sin alterarlo, a menos que existan cláusulas de revisión en caso de aumento de costos. Este tipo de contrataciones, generalmente incluye la planificación y ejecución de obras desde su inicio hasta el final de la misma.

-

Margen sobre el costo: se determina cuando el cliente debe pagar los costos efectuados por la contratista, de acuerdo a las especificaciones en el contrato, estableciendo un margen de ganancia sobre el costo de la obra. Este tipo de contrataciones, generalmente es utilizada para remodelaciones y reparaciones menores.

Los juicios profesionales de las entidades constructoras

-

Reconocimiento: cuando el resultado de un contrato de construcción pueda estimarse con fiabilidad, una entidad reconocerá los ingresos y los costos del contrato asociados, en concordancia al grado de terminación del contrato al final del ejercicio contable, siendo conocido como el método del porcentaje de terminación. Asimismo, la Sección 23 de las NIIF Pymes (2015) establece: “la estimación fiable del resultado requiere estimaciones de acuerdo al grado de terminación, costos futuros y cobrabilidad de valuaciones certificadas”.

En esta normativa, la estimación fiable para la determinación del precios en los contratos se reconocerá cuando el pago diferido para contratos mayores a un año, constituyan entradas de efectivo mediante financiamientos realizados con el valor razonable correspondiente al valor presente neto de todos los cobros futuros determinados por una tasa de interés.

-

Medición: en la Sección 23 de las NIIF Pymes (2015) se sugiere utilizar el método del porcentaje de terminación. Este método según la NIC-11 (2010) puede realizarse de acuerdo con las siguientes bases de asignación: la relación entre los costos del contrato reales incurridos con los costos totales estimados para el contrato; horas de supervisión; ó el porcentaje físico del avance de la obra.

-

Información a revelar: la entidad constructora deberá revelar en cada contrato: Los costos reales acumulados y las ganancias reconocidas acumuladas, el monto de los anticipos, entendiendo que comprenden aquellas cantidades recibidas por los clientes antes de que el trabajo haya sido ejecutado, el monto de las retenciones en cada pago. Las retenciones son realizadas a las valuaciones certificadas hechas a los clientes, que no se recuperan hasta la satisfacción de las condiciones especificadas en el contrato para su cobro; asimismo, se informa que estas valuaciones comprenden el valor de la obra de acuerdo al grado de avance que tiene el contrato y es realizada por el ingeniero de la obra, haya sido pagada o no por el cliente.

También debe incluir los activos de las construcciones en progreso, los pasivos debidos a los clientes, y finalmente, los activos contingentes y pasivos contingentes.

Organismos que regulan la construcción en Venezuela

Los organismos que regulan la construcción en Venezuela son:

Servicio Nacional de Contrataciones: procura la asesoría y capacitación técnica para la adquisición de bienes, prestación de servicios y ejecución de obras. Está dirigido a los entes de la administración pública, personas jurídicas, asociaciones sin fines de lucro, personas naturales, entre otros.

Cámara Venezolana de la Construcción: es una asociación civil que procura desarrollar y consolidar la industria de construcción en el país. Actualmente participa activamente en la Federación Interamericana de la Industria de la Construcción (FIIC), asociación que brinda información sobre el desarrollo de las actividades de construcción en América Latina.

Bases legales

-

La Ley de Impuesto Sobre la Renta (2015), menciona los siguientes aspectos relacionados a las entidades constructoras:

-

Si la obra culmina en el mismo ejercicio económico que inicia, entonces se realiza una sola declaración por la totalidad de ingresos y costos, de acuerdo al artículo 19.

-

Si la obra se culmina en un período menor a un año pero comprende dos ejercicios económicos entonces puede declarar la totalidad de ingresos y costos en el período en que se termina la obra, o hace dos declaraciones de acuerdo a los ingresos devengados y costos incurridos, en concordancia al artículo 19.

-

Si la obra se construye en un período mayor a un año, el costo será el correspondiente a la porción de la obra ejecutada en cada ejercicio, en concordancia al artículo 19.

-

-

El Reglamento de Ley de Impuesto Sobre la Renta (2003), expone que los pagos que hagan los contratantes a las entidades constructoras para la elaboración de obras y prestación de servicios en el país, deberá retener el 1% a personas naturales y el 2% a personas jurídicas.

-

La Ley de Contrataciones Públicas (2014) argumenta lo siguiente:

-

Concurso abierto: de acuerdo al Artículo 77, numeral 3, comprende los concursos en los que la adjudicación requiere de un monto superior a las 50.000 unidades tributarias.

-

Concurso cerrado: en concordancia con lo expuesto en el Artículo 85, numeral 3, abarca aquellos concursos de obras de construcción en el cual el precio estimado oscila entre 20.000 unidades tributarias y hasta 50.000 unidades tributarias.

-

Consulta de precios: el artículo 96, numeral 3 justifica su aplicación cuando el precio estimado de la obra es de hasta 20.000 unidades tributarias.

-

Contrataciones directas: el artículo 101 permite su utilización indistintamente del monto de la obra y por vía de excepción cuando se justifique su procedencia cuando: la apertura de un concurso podría atrasar la continuidad del proceso productivo, se trate de una emergencia comprobada, la apertura de un proceso de contratación comprometa secretos o estrategias comerciales, la contratación de consulta de precios haya sido declarada desierta, el impulso a las entidades socioproductivas, entre otros.

-

Responsabilidad social: el artículo 31 establece que cuando el monto de la oferta supere los 2.500 UT será del 3% sobre el monto de la contratación.

-

Garantía de fiel cumplimiento: el artículo 123 establece que deberá constituir un seguro que no podrá ser inferior al 20% del monto, o podrá amortizarse por cada pago un equivalente al 10%, siendo reintegrado al culminar la obra.

-

Garantía laboral: el artículo 124 menciona que el estado podrá solicitar una fianza laboral del 10% de la mano de obra presente en su estructura de costos. En caso de no ser una fianza solicitada, el contratante establecerá una retención del 5% sobre los pagos que realice, siendo reintegrado al finalizar la obra.

-

Póliza de responsabilidad civil: el artículo 125 establece que el contratante, previa evaluación de riesgo, solicitará a la contratista la constitución de una póliza de responsabilidad civil para la protección de personas y bienes.

-

Anticipo de obras: el artículo 128 expone que el anticipo no deberá ser superior al 50% del valor del contrato y podrá otorgarse un 20% adicional de un anticipo especial en los casos justificados, en concordancia a lo expuesto en el artículo 129.

-

4. Resultados Y Discusión

A continuación se presentan los resultados de la investigación expuestos en matrices de información mediante un análisis de contenido que procuraron medir el alcance de los objetivos de esta investigación: descripción de las características de los contratos en las entidades constructoras, análisis de la transición de la medición contable de la DPC-13 a la Sección 23 de las NIIF Pymes y el análisis de los juicios profesionales en las entidades constructoras.

Características de los contratos en las entidades constructoras

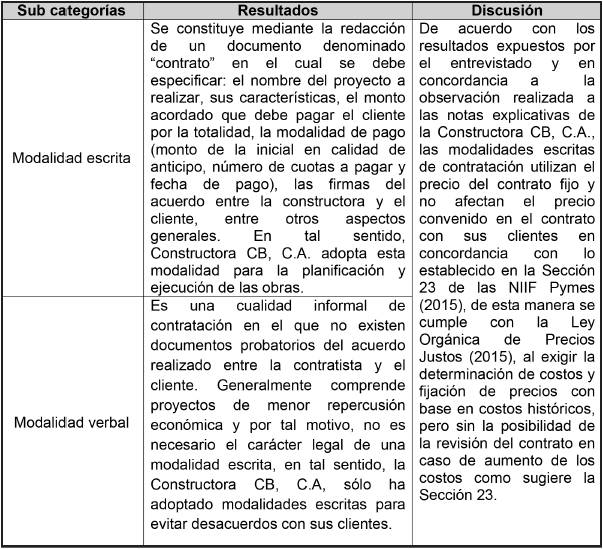

De acuerdo al entrevistado, en la “Constructora CB, C.A.” existen dos categorías fundamentales que ayudan a comprender el fenómeno de las contrataciones en las entidades constructoras, la primera categoría “modalidades de contratación” procura establecer los acuerdos entre el cliente y la entidad en forma escrita o verbal (ver tabla 1).

Fuente: aplicación del instrumento (2016)

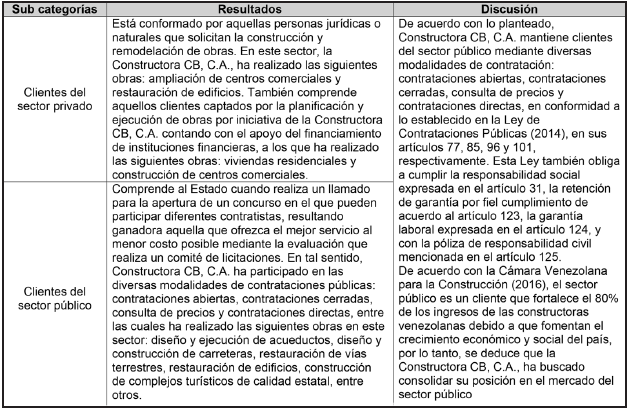

La segunda categoría “clientes”, se clasifican de acuerdo al vínculo que ocasiona su actividad operacional: clientes del sector privado y clientes del sector público. Ver tabla 2.

Fuente: aplicación del instrumento (2016)

Transición de la medición contable de la DPC-13 a la Sección 23 de las NIIF Pymes

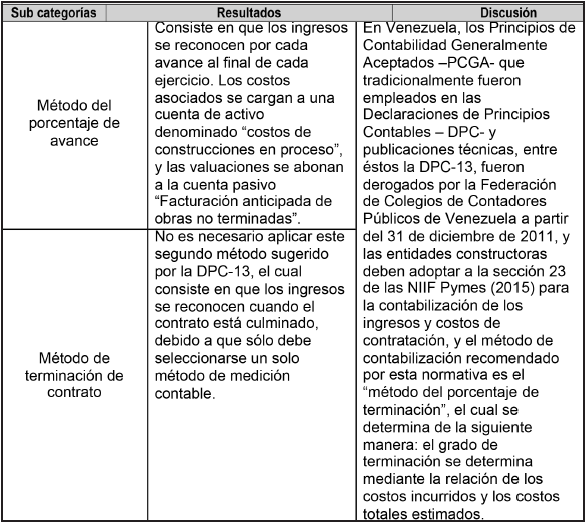

Interpretando a lo expuesto por el entrevistado, la transición de la medición contable presenta dos categorías. La primera, comprende a la normativa que emplea la Constructora BC, C.A, para la contabilización en la ejecución de los contratos de construcción: la DPC-13 mediante sus dos modalidades de aplicación contable: método del porcentaje de avance y método de terminación del contrato. Ver tabla 3.

Fuente: aplicación del instrumento (2016)

Para una mayor comprensión de la discusión presentada en relación a la transición de la medición contable en las entidades constructoras, es necesario profundizar el método sugerido por la Sección 23 de las NIIF Pymes a partir de la DPC-13. En tal sentido, a diferencia de la DPC-13, esta sección procura simplificar el proceso de determinación del grado de avance, el cual requería lo indicado en la figura 1:

Figura 1

Método del grado de avance, DPC-13

Fuente: elaboración propia, a partir de la DPC-13 Contratos de construcción y en la Sección 23 NIIF Pymes (2015)

Ahora con el procedimiento simplificado, el porcentaje de avance (llamado en la DPC-13) o grado de terminación (según las NIIF Pymes), se expresa en la figura 2:

Figura 2

Método del grado de terminación

Fuente: elaboración propia, a partir de la Sección 23 de las NIIF Pymes (2015)

Asimismo, el grado de terminación indicado en la Sección 23 de las NIIF Pymes (2015) cumple con la Ley de Impuesto sobre la Renta (2015), en su artículo 19.

Juicios profesionales de las NIIF Pymes en las entidades constructoras

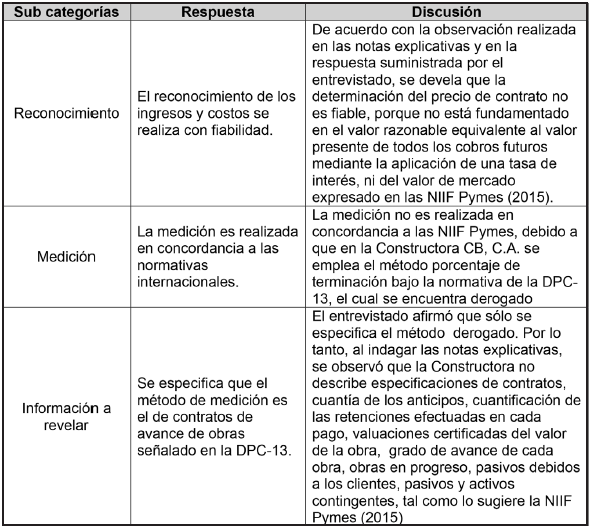

Interpretando a lo expuesto por el entrevistado, los juicios profesionales que sugieren las NIIF Pymes para las entidades constructoras presentan tres categorías: reconocimiento, medición e información a revelar. En la tabla 4 se argumenta su aplicación y análisis en la Constructora CB, C.A.

5. Conclusiones

En relación a las características del contrato en las entidades constructoras, se pudo observar que la entidad mantiene contratos del sector público y del sector privado, cumpliendo con todos los requerimientos exigidos para las contrataciones públicas, desarrollando obras importantes en la región que fortalecen el desarrollo económico, social y turístico del estado.

En cuanto a la transición de la medición contable de la DPC-13 a la Sección 23, se evidenció que la Constructora CB, C.A. aún mantiene sus registros contables basados en la DPC-13, sin trascender a las nuevas normas de registros de contrataciones establecidas en la Sección 23 de las NIIF Pymes (2015), coartando la posibilidad de crecimiento al no poder optar en mercados internacionales. Además, sus estados financieros no presentan valores razonables, afectando su posición financiera porque no están preparados para el momento en el que se vuelva una exigencia en las entidades públicas y financieras, y para optar por licitaciones a fin de obtener de contrataciones.

Finalmente, al no estar actualizado su modelos de medición contable, fue necesario considerar la sección 23 en el diseño de un modelo simplificado que se adopta a requerimientos especializados de las Normas Internacionales de Contabilidad y que al mismo tiempo se ajusta a las exigencias de la Ley de Impuesto sobre la Renta (2015), el Reglamento de Ley de Impuesto sobre la Renta (2003) y con la Ley de Contrataciones Públicas (2014).

PROPUESTA: MODELO DE MEDICIÓN CONTABLE EN LAS ENTIDADES CONSTRUCTORAS, CASO: CONSTRUCTORA CB, C.A.

El diseño de un modelo de medición contable para las entidades constructoras, caso: Constructora BC, C.A.”, corresponde a una actualización de la profesión contable con la aparición de las Normas Internacionales de Contabilidad, las cuales son obligatorias su adopción a partir del año 2011. Este diseño se realizó a partir de lo observado en las notas explicativas, a los datos expuestos por el entrevistado, y al juicio de expertos que procuraron un consenso conceptual a fin de alcanzar el propósito de la investigación.

En el momento en que la empresa logra la firma de un contrato de construcción

Se deroga el asiento que sugiere la DPC—13, porque los contratos adjudicados son aquellos que la empresa ha logrado obtener con el sector público o privado y que no afectan a los estados financieros, los principios generales de la contabilidad permiten contabilizarlos como cuentas de orden, que de acuerdo a Guajardo (2005) consisten en la identificación de operaciones que no afectan a los estados financieros, y en el presente estudio se refieren a cuentas recordatorias de aquellos compromisos que adquiere la constructora frente a sus clientes. Interpretando a las NIIF Pymes, este asiento contable no es necesario realizarlo porque puede informarse en las notas revelatorias o explicativas. Ver asiento derogado en la figura 3:

Figura 3

Asiento derogado contentivo de las cuentas de orden

Fuente: DPC-13

Al momento de recibir el dinero inicial con el que se firma el contrato

Al momento de firmar el contrato, los clientes del sector público o privado entregan un dinero inicial lo cual se traduce en un pasivo para la contratista, porque todavía no se ha culminado la obra, pero sirve como soporte para el comienzo de la obra o para dar continuación a la obra ya iniciada. Ver figura 4:

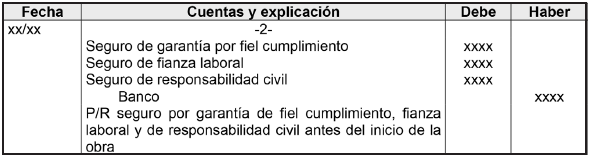

Al momento de registrar la contratación de las fianzas legales

Si el cliente pertenece al sector público, la Ley de Contrataciones Públicas (2014) establece:

Artículo 123: cumplir con la garantía de fiel cumplimiento equivalente al 20% del monto de la obra (asiento 2, figura 5), o si lo prefiere podrá ejecutarlo por cada pago recibido equivalente al 10% de la valuación certificada (asiento 5b, figura 10).

Artículo 124: cumplir con la fianza laboral del 10% del costo de la mano de obra (asiento 2), ó una retención del 5% sobre los pagos que realice (asiento 5b, figura 10).

Artículo 125: solicitará a la contratista la constitución de una póliza de responsabilidad civil para la protección de personas y bienes (asiento 2, figura 5).

Figura 5

Registro contable de las fianzas en las contrataciones

Fuente: adaptado de Ley de Contrataciones Públicas (2014).

Si el cliente forma parte del sector privado, aunque no es obligatorio podrá adoptar cuales quiera de los requerimientos del sector público. Generalmente sólo se solicita la póliza de responsabilidad civil.

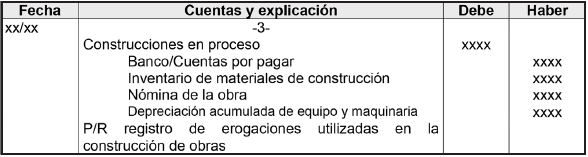

Al registrar las erogaciones ocasionadas en la ejecución de la obra

Las erogaciones pueden realizarse a las cuentas de inventario de materiales de construcción, nómina de la obra, costos indirectos, o en su defecto, a la cuenta de activo denominada “Construcciones en proceso”. Ver figura 6.

Al momento de entregar las valuaciones de los avances de la obra

De acuerdo a la DPC-13 el avance de las obras debe realizarse de acuerdo a la figura 7:

Figura 7

Registro contable derogado de las valuaciones certificadas

Fuente: DPC-13

Se sugiere cambiar el pasivo “Facturación anticipada en obras no terminadas” por “Ingresos por obras no terminadas”, debido a que generalmente el soporte legal de sus ingresos se sustenta en los contratos y no en las facturaciones. Ver figura 8.

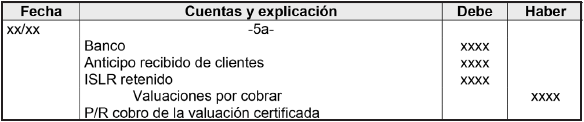

Al hacerse efectivo el cobro de las valuaciones

Al realizar la valuación, se consideran los siguientes aspectos:

De acuerdo a las especificaciones realizadas en el contrato, se hace una amortización al pasivo de los anticipos recibidos en cada valuación que pueden variar de acuerdo al contratante.

Para dar cumplimiento al reglamento ISLR (2003) por cada pago efectuado se retendrá el 2%.

Si se hicieron las fianzas indicadas en el asiento 2, entonces el asiento finalmente quedaría plasmado como se indica en la figura 9:

Figura 9

Cobro de las valuaciones si las fianzas fueron pagadas al inicio de la obra

Fuente: Ley de Contrataciones Públicas (2014), Reglamento de ISLR (2003) y Sección 23 de las NIIF Pymes (2015)

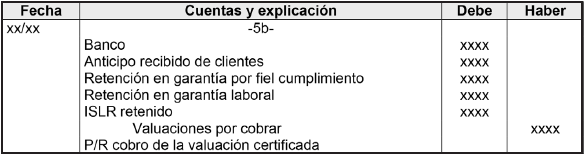

Si no se realizaron las fianzas indicadas en el asiento 2, entonces se debe cumplir con las especificaciones anteriores y con las retenciones indicadas en la Ley de Contrataciones Públicas (2014): garantía por fiel cumplimiento por el 10%, garantía laboral por el 5%. Ver figura 10.

Figura 10

Cobro de las valuaciones si las fianzas serán pagadas parcialmente mediante retenciones

Fuente:Ley de Contrataciones Públicas (2014), Reglamento de ISLR (2003) y Sección 23 de las NIIF Pymes (2015)

Fiabilidad de ingresos y costos

La Constructora CB, C.A. considera que la fiabilidad de sus ingresos depende del método del porcentaje de avance que sugiere la DPC, el cual requiere el cálculo de la utilidad bruta realizada. Sin embargo, este asiento contable queda derogado por la Sección 23 de las NIIF Pymes (2015). Ver figura 11.

Figura 11

Asiento derogado para el cálculo de la utilidad bruta realizada

Fuente: DPC-13

En el caso de utilización del método del contrato terminado que sugiere la DPC-13, no procede el asiento de la figura 11, hasta que la obra no haya sido terminada.

En tal sentido, se propone el siguiente asiento contable para la medición fiable de los costos. Ver figura 12.

Figura 12

Registro contable de la medición fiable de los costos

Fuente: elaboración propia, a partir de la Sección 23 de las NIIF Pymes (2015)

El grado de terminación empleado en la figura 12, será el mismo para determinar la fiabilidad de los ingresos del período. Ver figura 13.

Figura 13

Registro contable de la medición fiable de los ingresos

Fuente: elaboración propia, a partir de la Sección 23 de las NIIF Pymes (2015)

Responsabilidad social

La Ley de Contrataciones Públicas (2015) exige el 3% del monto de la obra destinada a obras de responsabilidad social cuando superen las 2500 unidades tributarias en la oferta de licitación.

En el caso de que los materiales sean gravados con el impuesto al valor agregado, deberá ajustarse el asiento de acuerdo al crédito fiscal respectivo. Ver figura 14.

Figura 14

Registro contable de la responsabilidad social

Fuente:Ley de Contrataciones Públicas (2014)

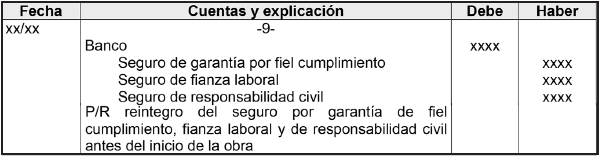

Reintegro de las retenciones

Al culminar las obras se deben reintegrar las retenciones en concordancia a la Ley de Contrataciones Públicas (2015). Si las fianzas fueron pagadas en su totalidad al inicio de la obra, se procede a realizar el asiento indicado en la figura 15:

Figura 15

Registro contable del reintegro de las retenciones si las fianzas fueron pagadas al inicio de la obra

Fuente: Ley de Contrataciones Públicas (2014)

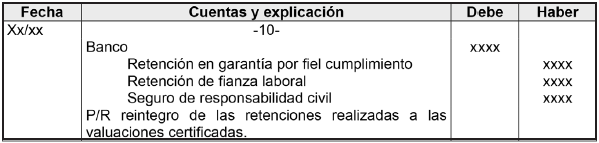

Si las garantías fueron canceladas a medida que fueron realizados los pagos se realiza el asiento de reintegro señalado en la figura 16.

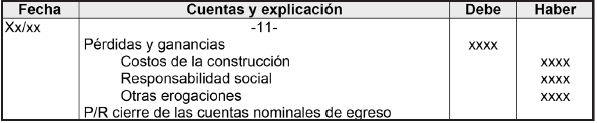

Asientos de cierre

Al finalizar el ejercicio contable, se cierran las cuentas nominales de egresos y de ingresos para determinar la utilidad o pérdida del ejercicio. Ver figuras 17, 18 y 19.

Figura 16

Registro contable del reintegro de las retenciones si las fianzas son amortizadas durante la obra

Fuente:Ley de Contrataciones Públicas (2014)

Figura 17

Registro contable del cierre de las cuentas nominales de egresos

Fuente: Ley de Contrataciones Públicas (2014) y Sección 23 de las NIIF Pymes (2015)

Figura 18

Registro contable del cierre de las cuentas nominales de ingresos

Fuente:Sección 23 de las NIIF Pymes (2015)

Figura 19

Registro contable del cierre, para la determinación del resultado del ejercicio

Fuente: Guajardo (2005)

Referencias

Arias, F. El Proyecto de Investigación. Introducción a la metodología científica. Sexta edición Caracas: Editorial Episteme. 2012, 145 p.

Banco Central de Venezuela (BCV). Producto interno bruto por clase de actividad económica, a precios constantes de 1997. Información estadística de agregados macroeconómicos. Divulgado 2015. Consultado en septiembre 13 2016. Disponible en: http://www.bcv.org.ve/excel/5_2_4.xls?id=332

Banco Mundial. Creación de la plataforma de conocimiento: Construcción ambientalmente sostenible de infraestructura. Divulgado 2014. Consultado en septiembre 13 2016. Disponible en: http://www.bancomundial.org/es/events/2014/03/10/infraestructura-ambientalmente-sostenible

Cámara Venezolana de la Construcción (2016). Ente regulador de las entidades constructoras. Divulgado 2015. Consultado en septiembre 13 2016. Disponible en: http://www.cvc.com.ve/

Confederación Interamericana de la Industria de la Construcción (CIIC). Plataforma de Conocimiento sobre Construcción de Infraestructura en América Latina y el Caribe. Divulgado 2016. Consultado en septiembre 13 2016. Disponible en: http://www.fiic.la/

Constructora CB, C.A. Estados financieros. Publicaciones internas, 2015, 151pp.

Declaración de Principios de Contabilidad Numero 13 (DPC 13). Contabilización de los Costos de Contratos de Construcción a Largo plazo. Federación de Colegio de Contadores Públicos de Venezuela. Publicaciones internas. Caracas. 1995, 5pp.

Guajardo, G. Fundamentos de Contabilidad. México: Mc Graw hill. Primera edición. 2005, 428 p.

Hernández, S, Fernández, C. y Baptista, L. Metodología de la investigación. Quinta edición. México: Mc Graw Hill. 2010, 613 p.

Hurtado, J. El proyecto de investigación. Comprensión holística de la metodología y la investigación. Sexta edición. Caracas: Ediciones Quirón. 2010, 55p

León, N. Análisis de los sistemas de acumulación de costos y la gerencia de las Pymis. Trabajo de grado para optar al título de Magister en Ciencias Contables. Facultad de Ciencias Económicas y Sociales de la Universidad de Los Andes. Trujillo, Venezuela. Publicación interna. 2012, 181 p.

Ley de Contrataciones Públicas. Gaceta oficial extraordinaria 6154. Caracas, 19 de noviembre de 2014, 136 p.

Ley de Impuesto sobre la Renta. Gaceta oficial extraordinaria 6210. Caracas, 30 de diciembre de 2015, 132 p.

Ley Orgánica de Precios Justos (2015). Gaceta oficial extraordinaria 6202. Caracas, 08 de noviembre de 2015.

Normas Internacionales de Contabilidad (NIC) 11. Londres: International Accounting Standards Committee Foundation (IASCF). Divulgado 2010. Consultado febrero 12 2015. Disponible en: http://www.ifrs.org/IFRSs/Documents/Spanish%20IAS%20and%20IFRSs%20PDFs%202012/IAS%2011.pdf

Normas Internacionales de Información Financieras para las Pequeñas y Medianas Entidades (NIIF Pymes). Sección 23, Ingresos de actividades ordinarias. Divulgado 2015. Consultado en marzo 25 2016. Disponible en: http://www.ifrs.org/IFRS-for-SMEs/Comprehensive-review-IFRS-for-SMEs/Documents/2015_Amendments-to-IFRS-for-SMEs_Spanish_Standard.pdf

Portal de la Construcción Latinoamericana. Análisis de la Alianza Nacional de Trabajadores Cementeros - ANTRACEM – por la escasez del cemento. Divulgado 2015. Consultado en septiembre 13 2016. Disponible en: http://www.infoconstruccion.com/noticias/?module=componentesNoticias&action=index&descripcion_