Artículos de investigación, reflexión y revisión

Sistema de costos ambientales en El Central Azucarero Trujillo, S.A.: Una propuesta

System of environmental costs in central azucarero Trujillo, S.A. a proposal

Sistema de costos ambientales en El Central Azucarero Trujillo, S.A.: Una propuesta

Sapienza Organizacional, vol. 4, núm. 7, pp. 75-96, 2017

Universidad de los Andes

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 3.0 Internacional.

Recepción: 11 Junio 2016

Revisado: 21 Junio 2016

Aprobación: 08 Septiembre 2016

Resumen: El presente estudio tuvo como propósito de evaluar el sistema de costos ambientales del Central Azucarero Trujillo, S.A a partir de la construcción teórica de la clasificación de los costos. Se utilizó una metodología de tipo explicativa con diseño de campo, no experimental. Como instrumento de recolección de datos se elaboró una guía de entrevista estructurada aplicada a los actores sociales de la empresa, conformados por: el Gerente de Producción, Gerente de Contabilidad y el Jefe de Área de Seguridad e Higiene Laboral y Ambiental. La información obtenida se analizó mediante una explicación descriptiva de los puntos referidos a: características del proceso productivo; manejo de costos ambientales e impacto ambiental. Partiendo de la información obtenida se concluyó que dentro del sistema de costos existen deficiencias en cuanto al proceso de planificación, determinación y análisis de los costos ambientales. Además, la empresa no cuenta con mecanismos efectivos para disminuir el impacto ambiental ocasionado por su proceso productivo, afectando de esta manera al ambiente y a las comunidades cercanas.

Palabras clave: contabilidad ambiental, costos ambientales, impacto ambiental.

Abstract: The present study was aimed to evaluate the system of environmental costs Central Azucarero Trujillo, S.A from the theoretical construction of the classification of costs. a methodology of explanatory type with field design was used, not experimental. Production Manager, Accounting Manager and Head of Department of Occupational and Environmental Safety and Hygiene: As data collection instrument structured interview guide applied to the stakeholders of the company, made up was developed. The information obtained was analyzed by a descriptive explanation of the scores related to: characteristics of the production process; management of environmental costs and environmental impact. Starting from the information obtained was concluded that there are deficiencies in the planning process, identification and analysis of environmental costs within the system cost. In addition, the company does not have effective mechanisms to reduce the environmental impact caused by its.

Keywords: environmental accounting, environmental costs, environmental impact.

1. Introducción

A lo largo de la historia, el medio ambiente ha sufrido cambios provocados por la contaminación del agua, del aire y del suelo. El ambiente es un sistema conformado por un conjunto de elementos naturales y culturales que afectan la vida del hombre y de la sociedad en general. En este sentido, las entidades tienen un compromiso con la sociedad ya que utilizan recursos naturales para brindar productos y servicios cuyos procesos de fabricación generan residuos a la comunidad, de esta forma existe una responsabilidad con el entorno, la cual es necesario medir para tomar decisiones internas que favorezcan al desarrollo sostenible de la empresa y de la población.

Díaz, Álvarez y González (2004), sostienen que esta respuesta empresarial se ha venido desarrollando debido a la presión de diversos países, entre los que se destacan: Estados Unidos, Alemania y Brasil, coadyuvando a la creciente intervención de la legislación ambiental cuya exigencia es cada vez mayor.

A partir de entonces, la temática ambiental comienza a tener relevancia a nivel mundial y en el año 1972, se realiza en Suecia la Conferencia de las Naciones Unidas sobre el Medio Humano, allí se expresó la necesidad de concienciar los problemas medioambientales existentes en toda la sociedad. Posteriormente, en el año 1992, en la Conferencia de las Naciones Unidas sobre Medio Ambiente y Desarrollo, en Brasil, se estableció formalmente el vínculo entre medio ambiente, economía y sociedad.

Para el año 2012, en la Conferencia de Desarrollo Sostenible, celebrada por las Naciones Unidas, en Brasil, se introdujo el concepto de economía verde, definida como un conjunto de actividades relacionadas con la producción de bienes y servicios, en procura de elevar el bienestar de la sociedad en el largo plazo. En el año 2015, la Conferencia sobre el Cambio Climático, realizada en Paris, se orientó hacia el fortalecimiento de los flujos financieros para conducer los esfuerzos al logro de una economía baja en emisiones de efecto invernadero.

En América Latina, la inadecuada administración en los procesos productivos de las entidades ha ocasionado una crisis ambiental que afecta al continente, por tal razón, se han venido formulando políticas ambientales acopladas al nuevo orden mundial. Rodríguez y Espinoza (2002), hacen referencia a los lineamientos ambientales establecidos por diferentes países como Chile, México y Colombia donde se destaca la política nacional de aguas, programas forestales y políticas de educación ambiental.

En Venezuela, la legislación ambiental surgió en el año 1976 indicando el tratamiento político y administrativo de los recursos naturales, fortaleciéndose en el año 1999 con la puesta en vigencia de la Constitución de la República Bolivariana de Venezuela (CRBV), por cuanto puso de manifiesto el desarrollo sustentable como el camino que el país debe tomar en sus planes de desarrollo.

El estado Trujillo no escapa ante este compromiso ambiental, debido a que existe un número importante de empresas dedicadas a la producción de bienes y servicios, las cuales pudieran estar ocasionando efectos negativos en el ambiente como resultado de sus procesos productivos; entre los que podrían estar la emisión de gases y aguas residuales.

Es así como, Azqueta (2002), resalta la importancia de los costos ambientales para medir todos los recursos financieros derivados del impacto ambiental en su proceso productivo, indispensables para una adecuada toma de decisiones reparando el daño ambiental ocasionado por la entidad.

El Central Azucarero Trujillo, S.A es una entidad ubicada en el municipio Motatán estado Trujillo, dedicada a la molienda y refinación de azúcar. Esta empresa se destaca por su preocupación en minimizar el impacto ambiental ocasionado por su proceso productivo. En este sentido, ha realizado estudios que generan costos ambientales, los cuales deben ser medidos para contar con información confiable que permita tomar las mejores decisiones en materia ambiental. Actualmente los desembolsos realizados para cubrir los diferentes estudios no son identificados como costos sino son registrados como gastos administrativos, esto no permite brindar información útil para formular estrategias orientadas a la protección del medio ambiente.

Las autoras de esta investigación pretendieron asesorar la clasificación de los costos ambientales para ayudar a corregir los cargos mal registrados, sin embargo, se percataron de que existen vacíos conceptuales que dificultaron clasificarlos por cuanto no existe homogeneidad en los criterios de clasificación.

De continuar con tal situación, la empresa no podrá optimizar el manejo y control de los costos ambientales causados en su proceso productivo, ni podrá evaluar eficientemente el impacto al ambiente que le rodea. Además, se estarán contradiciendo los lineamientos constitucionales en el marco del desarrollo sustentable como derecho y deber fundamental de las empresas y la sociedad.

Por tal motivo, surgió la necesidad de evaluar el sistema de costos ambientales del Central Azucarero Trujillo, S.A, ubicado en el municipio Motatán, estado Trujillo, en conformidad a una aproximación teórica en la clasificación de los costos acorde a las necesidades operativas que surgen de la realidad ambiental de la industria del sector azucarero, lo cual fue logrado mediante: la descripción del proceso productivo de la empresa, el análisis en el manejo de los costos ambientales y la determinación de los principales contaminantes del ambiente causados por el proceso productivo del Central Azucarero.

2. Aspectos metodológicos

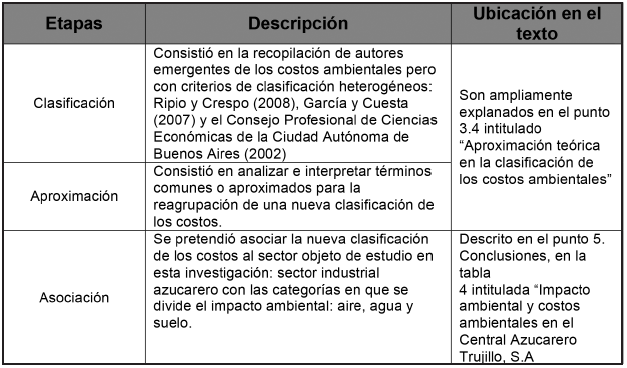

El abordaje de esta investigación al pretender evaluar el sistema de costos ambientales en el Central Azucarero Trujillo, S.A., requirió la utilización de un tipo de diseño explicativo de acuerdo a lo apuntado por Hurtado (2010), porque el investigador procura el hallazgo de relaciones de eventos. En este estudio, los eventos analizados comprenden: la clasificación de los costos con heterogeneidad conceptual, reconstrucción de la aproximación teórica y su asociación al Central Azucarero Trujillo, S.A. Ver tabla 1.

elaboración propia (2016)

Tomando en cuenta que los datos fueron recogidos en su ambiente natural se adoptó el diseño de campo, no experimental. Arias (2012:31), define el diseño de campo como aquel que consiste en recolectar los datos directamente de los sujetos investigados, o de la realidad donde ocurren los hechos. Para la población se consideró al Gerente de Producción, Gerente de Contabilidad y Jefe de Área de Seguridad e Higiene Laboral y Ambiental del Central Azucarero Trujillo, S.A

Como instrumentos de recolección de datos se aplicó, para los actores sociales de la empresa (Gerente de Producción, Gerente de Contabilidad y Jefe de Área de Seguridad e Higiene Laboral y Ambiental), una guía de entrevista estructurada conformada por una serie de preguntas relacionadas con el proceso productivo, los costos ambientales y el impacto ambiental del Central Azucarero Trujillo, que a juicio de Hurtado (2000:461), consiste “en una especie de interrogatorio en el cual las preguntas se formularán a las diferentes personas manteniendo siempre el mismo orden y con los mismos términos”.

Para la presentación y análisis de los resultados se utilizó, en el caso de la entrevista aplicada a los actores sociales de la empresa una explicación descriptiva de los puntos referentes a las características del proceso productivo, el manejo de los costos ambientales y al Impacto ambiental generado por el Central Azucarero Trujillo, S.A. en sus procesos de manufactura.

3. Bases conceptuales

3.1. Proceso productivo

Krajewski, L y Ritzman, L (2000:04), define el proceso productive como “las actividades que se relacionan con la creación de bienes y servicios mediante la transformación de insumos en salidas”. Estas operaciones se realizan de una manera, dinámica, planeada y por supuesto producen una metamorfosis sustancial en las materias primas utilizadas, generando, además de los costos de manufactura, aquellos relacionados con la responsabilidad de la empresa hacia el medio ambiente, los cuales requieren ser identificados y clasificados de manera separada. Por tal razón, es necesario definirlos e indagar sobre su clasificación.

3.3. Costos ambientales

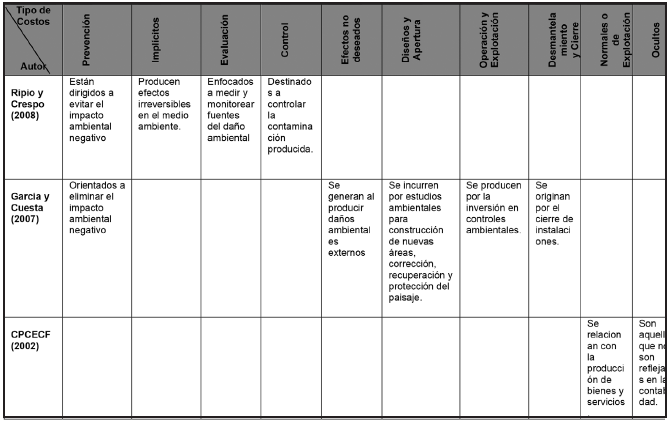

Tomando como referencias las definiciones de García y Cuesta (2007); Ripio y Crespo (2008), se reconstruye, para efectos de esta investigación, el concepto de costos ambientales, concibiéndolos como aquellos costos relacionados con el empleo de los recursos naturales para la producción de bienes; la impregnación por parte del entorno de los desechos causados por las actividades productivas; así como también, las erogaciones relacionadas con los procesos de reciclaje, depuración y todas aquellas actividades que provoquen el deterioro del medio ambiente.

3.4. Aproximación teórica de la clasificación de los costos ambientales

Esta aproximación emergió de la recopilación realizada a Ripio y Crespo (2008), García y Cuesta (2007) y el Consejo Profesional de Ciencias Económicas de la Ciudad Autónoma de Buenos Aires (2002), con el propósito de valorarlos y unificarlos. Ver tablas 2 y 3.

elaboración propia (2016)

Elaboración propia (2016)

3.5. Impacto ambiental

Garmendia y otros (2005:17), definen el impacto ambiental como “la alteración de la calidad del medioambiente producido por una actividad humana. Las actividades de naturaleza industrial, minera, agropecuaria, entre otras, afectan directamente al aire, el agua y el suelo, generando diferentes tipos de costos importantes de medir.

Efectos sobre el aire: esta contaminación se produce con los gases y partículas sólidas que se hallan en la atmósfera, surgen principalmente de las combustiones industriales, domésticas y los vehículos automotores, impactando el aire que se respira con sustancias contaminantes como: dióxido de azufre, dióxido de carbono, monóxido de carbono, óxidos de nitrógeno, hidrocarburos gaseosos, entre otros.

Efectos sobre el agua: Cuando el agua sufre una modificación o alteración que tiene consecuencias negativas en el medio ambiente, se produce su contaminación. Este cambio en su pH normal se genera con materias extrañas como microorganismos, productos químicos, residuos industriales y de otros tipos. La basura, los detergentes, pesticidas, herbicidas, productos químicos, aguas negras y desechos son profundamente perjudiciales para la vida humana y todo organismo que vive en las aguas de ríos, mares y costas como peces, aves, y plantas.

Efectos sobre el suelo: La contaminación del suelo resulta de los cambios sufridos por la superficie terrestre por sustancias químicas que resultan nocivas para la vida, colocando en peligro los ecosistemas y también la salud humana. Estos contaminantes industriales pueden penetrar en la vida del hombre por conducto de las aguas subterráneas o por defectos de los drenajes, causando enfermedades que afectan la salud como: fiebre tifoidea, amibiasis, tuberculosis, tétano y gastroenteritis.

4. Análisis de los resultados

4.1. Con relación al proceso productivo

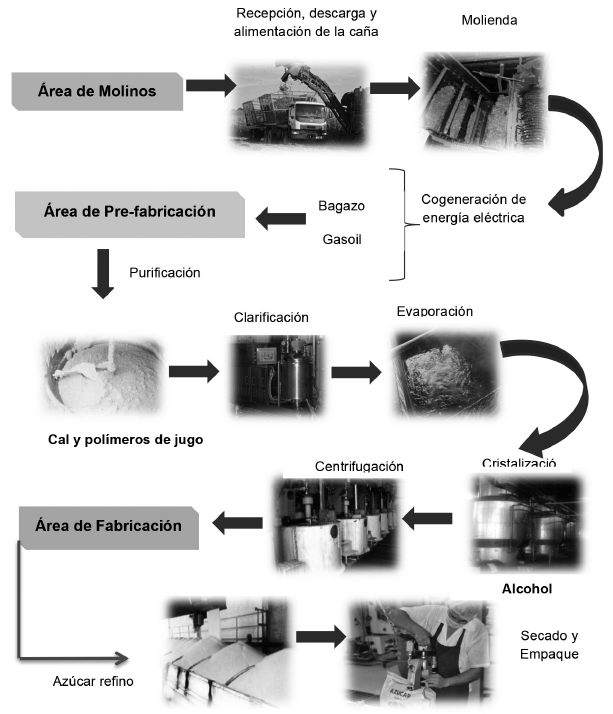

Los actores sociales de la empresa involucrados en la investigación (Gerente de Producción, Gerente de Contabilidad y el Jefe de Área de Seguridad e Higiene Laboral y Ambiental), declararon que el proceso productivo del Central Azucarero Trujillo, S.A. comienza con la etapa del área de molinos, la cual inicia con la recepción, descarga y alimentación de la caña. Esta caña es enviada a mesas especiales para su lavado y es pasada por una desfibradora para extraer la mayor cantidad de jugo; luego de realizarse este procedimiento la caña es transportada hasta los molinos, donde comienza el proceso de molienda.

El Central Azucarero Trujillo, S.A cuenta con cinco (5) molinos donde el jugo extraído pasa por tamices para eliminar la mayoría de los desechos que contiene, luego de este proceso se obtiene el bagazo que es analizado para determinar su humedad y posteriormente es usado como combustible en la producción de vapor a diferentes presiones en turbos generadores para obtener energía eléctrica.

Cabe señalar que, aunque en el Manual de Procesos Productivos del Central Azucarero Trujillo, S.A (2012), sólo se menciona el uso del bagazo para la generación de energía, actualmente se compran diariamente de 50 a 70 mil litros de gasoil para ser usado como combustible en las calderas. El gasoil no es utilizado normalmente en las centrales azucareras por el nivel de contaminación que puede producir, debido a los compuestos químicos que lo conforman: dióxido de carbono, dióxido de azufre, entre otros.

La etapa de pre-fabricación del Central Azucarero Trujillo, S.A. comienza con la purificación, aquí se añade dióxido de azufre al inicio para proceder con la sulfatación; posteriormente se adiciona cal por goteo para mantener el PH del jugo. Revelan que además de utilizar la cal indicada en el Manual de Procesos Productivos del Central Azucarero Trujillo, S.A (2012), también agregan polímeros de jugo aptos para el consumo humano con la misma finalidad. Al finalizar el calentamiento del jugo se lleva a cabo la clarificación, la cual se inicia con la separación del vapor y los gases que vienen en el jugo.

Luego se procede a la decantación del jugo, agregando polímeros para agrupar las partículas no aptas para la fabricación de azúcar; obteniendoasídosproductos:lacachaza,queesexpulsadadelproceso; y el jugo clarificado, este jugo es pasado por tamices estacionarios para eliminar impurezas todavía presentes. Posteriormente, se realiza la evaporación del jugo clarificado, eliminando el agua que contiene, obteniendo así la meladura, realizando su cocimiento. Seguidamente, se lleva a cabo la cristalización, acá se extrae agua que todavía se encuentra en la meladura, agregándole alcohol para ayudar a la formación de los granos de azúcar, procediendo a un cocimiento de aproximadamente tres (3) horas, de este proceso se obtienen los cristales de azúcar recubiertos de miel.

Una vez terminado la etapa de cristalización se procede con la centrifugación, separando los cristales de azúcar, obteniendo azúcar crudo y miel; la miel es retornada al proceso de cristalización y culmina con el cocimiento de los cristales de azúcar. Con la centrifugación finaliza la etapa de pre-fabricación y se da inicio a la etapa de fabricación compuesta por el azúcar refino y el secado-empaque.

El azúcar crudo es fundido en agua y aireada en tachos de refino, el licor obtenido es pasado por filtros de tierra infusoria eliminando impurezas aún presentes para luego ser trasladados a los tachos de refino y finalmente obtener azúcar cristalizada. Después de este proceso se lleva a cabo el secado y empaque, el Central Azucarero Trujillo, S.A posee cuatro tolvas para separar el azúcar proveniente de cada uno de los tachos. El azúcar refinado es trasladado a tolvas de recepción para su posterior empaquetado en sacos de 50 kg y presentaciones de 1kg. A continuación se presenta la ilustración 1 en la cual se reflejan las etapas que componen el proceso productivo llevado a cabo en el Central Azucarero Trujillo, S.A.

Ilustración 1.

Proceso Productivo del Central Azucarero Trujillo, S.A.

4.2.- Con relación al manejo de los costos ambientales

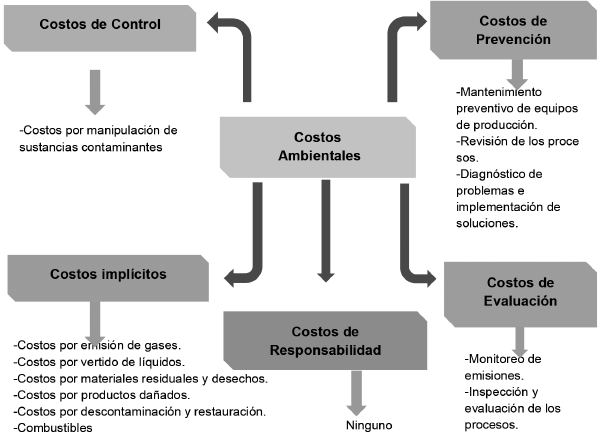

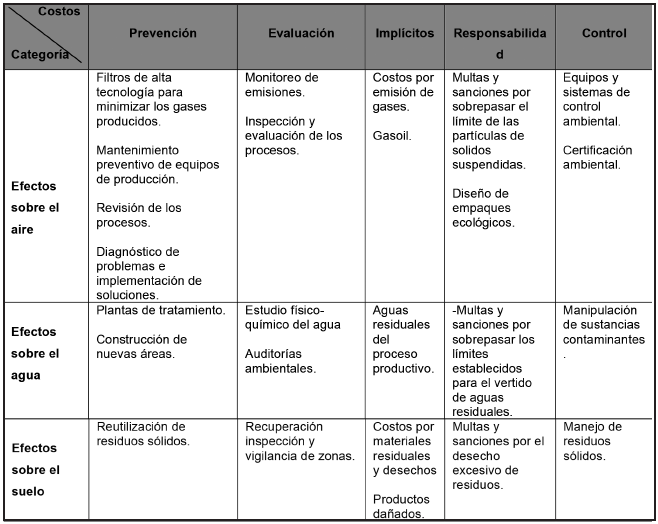

Los actores sociales señalaron, que en el Central Azucarero Trujillo, S.A. se identifican costos por el mantenimiento preventivo de equipos de producción; también se originan costos por la revisión de los procesos y el diagnostico de problemas e implementación de soluciones, estos costos forman parte de los de prevención ambiental, los cuales son necesarios medirlos en empresas cuyo proceso productivo sea contaminante.

También, se consideran los costos por el monitoreo de emisiones, el Central Azucarero Trujillo, S.A. realiza estudios de evaluación de la calidad de aire ambiental y análisis físico-químico del agua; así como también se incurren en costos por la inspección y evaluación de los procesos; estos costos se encuentran dentro de los costos de evaluación ambiental, debido a que son medidas tomadas para determinar el daño ambiental que se pudiera estar generando.

Además, existen costos implícitos; entre estos se encuentran los costos por emisión de gases, costos por el vertido de líquidos, por los materiales residuales y desechos, restauración de los equipos, productos dañados y descontaminación. Es importante señalar, que además de los costos mencionados la empresa considera el uso de gasoil como un costo implícito, debido a que al ser usado como combustible en las calderas, genera un efecto irreversible en el medio ambiente.

De acuerdo con los actores sociales, dentro del Central Azucarero Trujillo, S.A. no se maneja ningún tipo de costos de responsabilidad, destacan la poca supervisión por parte de los entes reguladores; sólo han existido llamadas de atención del Ministerio del Poder Popular para el Ecosocialismo y Aguas. Estas llamadas de atención se generan por quejas realizadas por la comunidad ante la institución, pudiendo destacar que en la comunidad se pueden estar presentando problemas relacionados a la contaminación ambiental. Finalmente, se revela que el Central Azucarero Trujillo, S.A considera como costos de control sólo aquellos originados por la manipulación de sustancias contaminantes, dado que la empresa no cuenta con equipos de control ambiental, ni mecanismos para evaluar si el producto es apto para el consumo humano.

De lo anterior, se puede inferir que dentro de la estructura de costos del Central Azucarero Trujillo, S.A se manejan los costos ambientales, pero no existe una clasificación clara de los mismos, esto no permite medir eficientemente la contaminación generada por su proceso productivo ni la eficacia de las medidas adoptadas para prevenir y controlar el impacto ambiental. A continuación se presenta en la ilustración 2 los costos ambientales identificados en el Central Azucarero Trujillo, S.A.

Ilustración 2.

Reclasificación de los Costos Ambientales

Elaborado por las autoras con base en informacion obtenida en entrevista (2016)

4.3. En cuanto a los principales contaminantes del ambiente causados por el proceso productivo

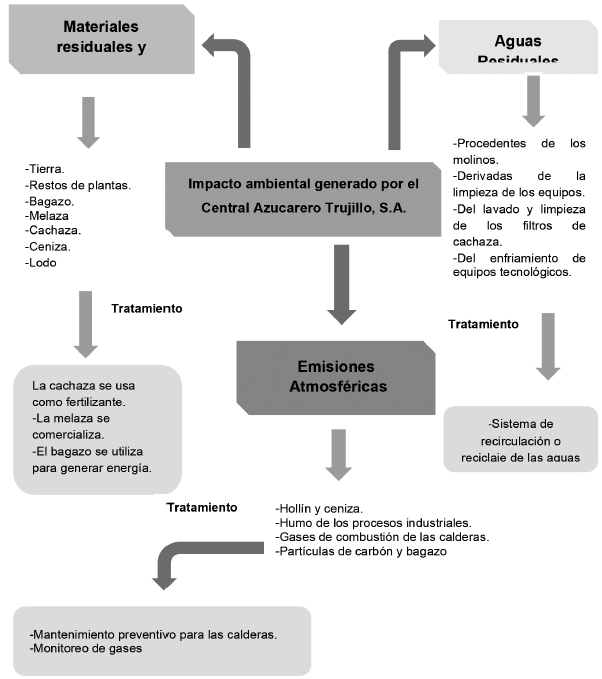

Los actores sociales de la empresa, señalaron que los principales contaminantes del ambiente causados por el proceso productivo del Central Azucarero Trujillo, S.A, son las aguas residuales, las emisiones atmosféricas y los materiales residuales y desechos; las aguas residuales derivadas de este proceso son las procedentes de los molinos, de la limpieza de los equipos, del lavado y limpieza de los filtros de cachaza, así como los originados del enfriamiento de equipos tecnológicos; coincidiendo de esta manera con lo expuesto por Ofarril, Jiménez y Rivero (2013), los cuales, además de considerar como aguas residuales las ya descritas, también señalan como aguas residuales aquellas producidas ocasionalmente por reboso en los tanques de agua, limpieza de pisos y extracción de calderas; sin embargo este tipo de aguas no son consideradas como aguas residuales por el Central Azucarero Trujillo, S.A.

Considerando lo planteado por el Consejo Nacional de Producción más Limpia de Honduras (2009), los tratamientos que se pueden aplicar a las aguas residuales se dan mediante la construcción de plantas de tratamiento, lagunas de oxidación y el sistema de recirculación o reciclaje de aguas; llevando a determinar que en el Central Azucarero Trujillo, S.A. aplica únicamente el sistema de recirculación o reciclaje de aguas residuales, lo cual representa un problema para la empresa, al no contar con equipos que permitan reducir las sustancias contaminantes de las aguas vertidas al rio.

Dentro de las emisiones atmosféricas generadas por el Central Azucarero Trujillo, S.A se encuentran hollín y ceniza, humo de los procesos industriales, gases de combustión de las calderas, partículas de carbón y partículas de bagazo. Cabe señalar, que los mecanismos utilizados por el Central Azucarero Trujillo, S.A para disminuir la cantidad de emisiones, es a través del mantenimiento preventivo de las calderas y el monitoreo de emisiones; de igual forma se lleva un control de la cantidad de gasoil utilizado, mientras más gasoil se use mayor contaminación se genera.

De igual forma, seevidencia que el Central Azucarero Trujillo, S.A. no cuenta con filtros de alta tecnología para limpiar los gases producidos en las calderas, siendo estos filtros, de acurdo con lo establecido por el Centro Nacional de Producción más Limpia de Honduras (2009), el mecanismo más efectivo para minimizar el impacto y cumplir con la normativa ambiental. Es importante resaltar que dentro del Manual de Procesos Productivos del Central Azucarero Trujillo, S.A (2012), no se mencionan equipos ni mecanismos utilizados para disminuir el impacto ambiental.

Del proceso productivo del Central Azucarero Trujillo, S.A. se derivan desechos sólidos tales como tierra, restos de plantas, bagazo, melaza, cachaza, ceniza y lodo; la cachaza es regalada a los agricultores para ser usada como fertilizante, el bagazo es utilizado para generar energía y la melaza es comercializada. De esta manera, se pudo determinar que coincide con lo mencionado por el Centro Nacional de Producción más Limpia de Honduras (2009), en cuanto a los residuos sólidos generados y el tratamiento que se les aplica. En la actualidad, el Central Azucarero Trujillo, S.A tiene además de los desechos antes mencionados, material ferroso y basura compuesta por sacos y productos químicos, éstos están siendo depositados dentro de las instalaciones de la empresa, siendo altamente contaminante debido al nivel de descomposición de los desechos, pudiendo afectar tanto el ambiente como a los trabajadores de la empresa. Ver ilustración 3.

Ilustración 3.

Impacto Ambiental generado por el Central Azucarero Trujillo, S.A.

Elaborado por las autoras con base en informacion obtenida (2016).

5. Conclusiones

En cuanto a la descripción del proceso productivo, se evidencia que la empresa cumple con todas las etapas indicadas en el Manual de Procesos Productivos del Central Azucarero Trujillo, S.A (2012); cabe destacar que en la cogeneración de energía eléctrica, además de utilizar el bagazo como combustible en las calderas para generar energía, también se utiliza gasoil con la misma finalidad.

Es importante resaltar que en el proceso de cristalización se agrega alcohol para ayudar a la formación de los granos de azúcar, aspecto no reflejado en el manual de procesos productivos de la empresa.

En relación a la identificación de los costos ambientales presentes en el proceso productivo del Central Azucarero Trujillo, S.A, se encuentran los costos de prevención conformados por el mantenimiento preventivo de los equipos de producción; revisión de los procesos y el diagnóstico de problemas e implementación de soluciones. También se identifican los costos de evaluación, integrados por el monitoreo de emisiones así como la inspección y evaluación de los procesos. Además, se evidencian costos implícitos, los cuales causan efectos irreversibles en el medio ambiente, como lo son: costos por emisión de gases; l vertido de líquidos; materiales residuales y desechos; productos dañados; y costos por descontaminación y restauración. Cabe destacar que en el Central Azucarero Trujillo, S.A consideran el uso de combustible como un costo implícito por la contaminación que ocasiona. No se manejan costos de responsabilidad y se consideran como costos de control la manipulación de sustancias contaminantes

En cuanto al impacto ambiental del proceso productivo del Central Azucarero Trujillo, S.A, se encontró que existen tres contaminantes del ambiente como lo son: aguas residuales, emisiones atmosféricas y materiales residuales y desechos. Debe señalarse que la empresa no cuenta con mecanismos para el tratamiento de las aguas residuals sólo realiza la recirculación o reciclaje de aguas y luego estas son vertidas al rio.

En cuanto a las emisiones atmosféricas cabe destacar que la empresa no cuenta con filtros de alta tecnología en las calderas, por esta razón sólo se realizan mantenimiento preventivo de las calderas y estudios para el monitoreo de gases, pudiendo constituir la principal fuente de contaminación.

En relación a los materiales residuales y desechos del proceso productivo, se derivan tierra, restos de planta, bagazo, melaza, cachaza, ceniza y lodo, así como también material ferroso y basura compuesta por sacos y productos químicos, en cuanto al tratamiento que estos residuos reciben sólo se encuentra que la cachaza es utilizada como fertilizante, la melaza se comercializa y el bagazo se utiliza para generar energía; el resto de los residuos sólidos son depositados en las instalaciones del Central Azucarero Trujillo, S.A, ya que no se realizan jornadas de recolección de desechos provocando mal olor en los alrededores de la empresa y probablemente contaminación del suelo.

Dado los resultados obtenidos en esta investigación, se presenta una relación de la nueva clasificación de los costos ambientales derivados del proceso productivo del Central Azucarero Trujillo S.A, con las categorías que surgen del efecto del impacto ambiental (agua, aire y suelo), con la finalidad de que pueda ser adoptada por la empresa para optimizar su gestión ambiental. Ver tabla 4.

Referencias

Arias, F. El proyecto de investigación. Introducción a la metodología científica. 6ta Edición. Editorial Episteme, C.A. Caracas, 2012. 145p.

Azqueta, D. Introducción a la economía ambiental. Editorial McGraw- Hill. Madrid, 2002. 208 p.

Centro Nacional de Producción Limpia para el procesamiento de caña de azúcar. (2009). Principios y herramientas en producción limpia. Aga & Asociados. Honduras.

Consejo Profesional de Ciencias Económicas de la Ciudad Autónoma de Buenos Aires. Costos ambientales. Divulgado 2002. Consultado en octubre 11, 2015. Disponible en: http://www.cpcecf.org.ar/Publicaciones/ue/ue55/15.htm.

Constitución de la República Bolivariana de Venezuela. Gaceta Oficial N° 36.860.Caracas, 2000. 188p.

Conferencia de las Naciones Unidas sobre el Medio Ambiente y el Desarrollo. Cumbre sobre el medio humano (1972). Río de Janeiro, Brasil. Divulgado 1972. Consultado en marzo 25, 2015. Disponible en: http://www.medioambiente.cu/declaracion_estocolmo_1972.htm.

Conferencia de las Naciones Unidas sobre el Medio Ambiente y el Desarrollo. Cumbre para la Tierra Río de Janeiro, Brasil. Divulgado en 1992. Consultado en diciembre 15, 2015. Disponible en: http://www.un.org/spanish/conferences/wssd/unced.html.

Conferencia de las Naciones Unidas sobre el Medio Ambiente y el Desarrollo. Cumbre de Johanessburgo Divulgado en 2002. Consultado en diciembre 15, 2015. Disponible en: http://www.un.org/spanish/conferences/wssd/basicinfo.html.

Díaz A, Álvarez M y González P. Logística inversa y medio ambiente: aspectos estratégicos y operativos. Editorial McGraw-Hill. España. Divulgado en 2004. Consultado en enero 13, 2016. Disponible en: http://docplayer.es/13149904-Logistica-inversa-y-medio-ambiente.html

García L y Cuesta C, El protocolo de Kioto y los costos ambientales. Divulgado en 2007. Consultado en octubre 11, 2015. Disponible en: http://www.revistaiic.org/articulos/num1/articulo1_esp.pdf.

Garmendia A; y Garmendia L. Evaluación del impacto ambiental. Editorial Pearson Educación. Madrid, 2005. 416 p.

Hurtado, J. Metodología de la investigación holística. Cuarta edición. Fundación SYPAL. Caracas, 2012. 115p.

Ley Orgánica del Ambiente. Gaceta oficial de la República Bolivariana de Venezuela 5833. Divulgado en 2006. Consultado en enero 10, 2016. Disponible en: http://www.minamb.gob.ve/files/Ley%20Organica%20del%20Ambiente/Ley-Organica-del-Ambiente-2007.pdf

Ley Orgánica del Ambiente. Gaceta Oficial N° 31.004. Junio 16, 1976. República de Venezuela

Manual de Procesos Productivos del Central Azucarero Trujillo, S.A (2012). Gerencia de Producción Central Azucarero Trujillo, S.A.

Ofarrill L; Jiménez My Rivero F. (2013). Impacto medioambiental provocado por los centrales azucareros. Divulgado en 2013. Consultado en octubre 11, 2015. Disponible en: http://www.monografias.com/trabajos-pdf5/impacto-ambiental-industria-azucarera/impacto-ambiental-industria-azucarera.shtml#Relacionados.

Krajewski, L y Ritzman, L. Principios de administración de operaciones. Pearson Educación, S.A. México, 2000. 892p.

Ripio, F y Crespo, S. Evaluación del impacto ambiental. Editorial McGraw. Hill, S.A. Madrid, 2008. 112p.

Rodríguez M y Espinoza G. Gestión ambiental en américa latina y el caribe. Divulgado en 2002. Consultado en noviembre 21, 2015. Disponible en: http://www.manuelrodriguezbecerra.org/bajar/gestion/capitulo7.pdf.

Notas de autor