Artículos de Investigación, Reflexión y Artículo de Revisión

Responsabilidad Social Empresarial en las Firmas de Auditores a partir de la Adopción de Estándares Internacionales de Auditoría

Corporate Social Responsibility in auditing firms. An analysis from the adoption of international auditing Standards

Responsabilidad Social Empresarial en las Firmas de Auditores a partir de la Adopción de Estándares Internacionales de Auditoría

Sapienza Organizacional, vol. 3, núm. 6, pp. 187-206, 2016

Universidad de los Andes

Recepción: 03 Diciembre 2015

Aprobación: 20 Junio 2016

Resumen: El estudio se planteó como objetivo Analizar la Responsabilidad Social Empresarial en las firmas de auditores a partir de la adopción de los estándares internacionales de auditoría. La investigación fue conducida por pautas conceptuales de autores, como; Cancino y Morales (2008), Méndez (2008), Urcelay (2005) y las normas internacionales de Auditoría(2010). Metodológicamente, la investigación fue cualitativa, con revisión documental y como técnica el resumen analítico y el análisis crítico fueron los más utilizados. A manera de reflexión, la RSE en la firmas de auditoría debe ir más allá del cumplimiento de la normativa profesional a fin de mejorar la imagen de la firma como socio-responsable ante los usuarios de la información financiera, el gremio profesional, sus clientes, y sus trabajadores, cuyos beneficios derivados podrían estar representados por el posicionamiento profesional de sus servicios, el aumento del número de clientes, y por tanto, el incremento de la rentabilidad económica de la firma.

Palabras clave: responsabilidad Social Empresarial, Firmas de auditores, Estándares internacionales de Auditoría.

Abstract: The study was proposed to analyze the Corporate Social Responsibility in auditingfi rms from the adoption of international auditing standards. The research was conducted byconceptual guidelines authors like; Cancino and Morales (2008), Mendez (2008), Urcelay (2005) and International Standards on Auditing (2010). Methodologically, the research was qualitative,with document review and analytical and technical summary and critical analysis were themost used. As a refl ection, CSR in audit fi rms should go beyond compliance with professionalstandards in order to improve the image of the fi rm as partner-accountable to the users offi nancial information, the professional association, its customers, and workers whose benefi tscould be represented by the professional positioning of its services, increasing the number ofcustomers, and therefore increasing the profi tability of the firm.

Keywords: Corporate Social Responsibility, audit firms, International Standards on Auditing.

1. A Modo Introductorio

La adopción de estándares internacionales en materia de auditoría despierta en las firmas de auditores externos la necesidad de implementar una serie de políticas para la universalización de procedimientos de revisión de la información financiera, de este modo, la aplicación de pruebas selectivas o el diseño de pruebas de examen debe regirse por los lineamientos establecidos en las normas internacionales de Auditoría (NIA) emitidas por la Federación internacional de Contadores (IFAC).

Estas normas requieren que la auditoría se planifique y ejecute siguiendo patrones universales contenidos en cada una de las NIA, de tal modo, que cualquier auditor sin experiencia previa en la entidad auditada pueda comprender y analizar los procedimientos empleados, la evidencia obtenida y las conclusiones alcanzadas. Por esta razón, la estandarización de los procedimientos de revisión de los estados financieros obliga a los auditores y a las firmas que se garantice el cumplimiento de requisitos éticos relevantes durante la ejecución del examen, estos deben ser considerados dentro de las labores de investigación de la información financiera, de acuerdo a lo establecido por las referidas normas.

En este contexto, las firmas de auditores han desarrollado e implantado sistemas y procedimientos para el cumplimiento de los preceptos profesionales establecidos desde las NIA, originando en ellos el diseño de políticas de responsabilidad, dirigidas a satisfacer las necesidades de capacitación del personal en materia normativa, así como, a la satisfacción de los requerimientos de obtención de evidencia suficiente y competente que garantice a cualquier auditor interesado en los procedimientos aplicados, su comprensión y análisis de acuerdo a la opinión expresada en el dictamen profesional.

Ahora bien, estas políticas de responsabilidad diseñadas a partir de la sumisión a las normas profesionales en materia de auditoría hacen que las firmas de auditores trasciendan el cumplimiento de estas, impulsando y promoviendo acciones que pudieran ser catalogadas como responsabilidad social empresarial, las cuales buscan integrar al profesional contable en la práctica auditora a los modelos internacionales de revisión de estados financieros a fin de aminorar actividades deshonestas que conduzcan a la expresión de una opinión manipulada o poco objetiva, y al aumento de la credibilidad y confiabilidad de la información financiera producida a partir del examen de los aspectos cualitativos y cuantitativos que la conforman.

Con base en estos planteamientos, la responsabilidad social empresarial que ejecutan las firmas auditores incluyen el establecimiento de políticas de capacitación permanente a su personal (responsabilidad social con personal), la adaptación de sistemas de información óptimos que garanticen papeles de trabajo suficientes para facilitar auditorías recurrentes (responsabilidad social con otros auditores),la emisión de un dictamen profesional objetivo en cumplimiento con los requisitos éticos establecidos para auditores (responsabilidad social con el gremio y con usuarios de la información financiera auditada).

En este sentido, el presente estudio se ejecutó con la finalidad de analizar las acciones de responsabilidad social empresarial en las firmas de auditoría a partir de la adopción de las Normas Internacionales de Auditoría. La investigación se presenta divida en tres bloques; el primero, metodológico, donde se esbozan las consideraciones sobre la metodología abordada para alcanzar la intencionalidad planteada; el segundo, analítico, proyectando algunas puntualidades conceptuales sobre la responsabilidad social empresarial y la manera en que las NIA instituyen su práctica en las firmas de auditores, y el tercero, reflexivo, en el que se bosquejan algunas consideraciones finales de acuerdo al propósito y las referencias utilizadas durante el estudio.

La investigación se fundamentó en un enfoque cualitativo, cuyo objetivo principal se planteó Analizar la Responsabilidad Social Empresarial en las firmas de auditores, a partir de la adopción de estándares internacionales de auditoría. Para este propósito, se abordaron las posturas teóricas establecidas sobre la responsabilidad Social Empresarial (RSE) y su vinculación con el desempeño profesional de las firmas de auditoría venezolanas a raíz de la adopción de los estándares internacionales emanados por la Federación internacional de Contadores (IFAC).

El estudio en cuestión realizó una revisión documental, aplicando el análisis crítico técnicas de exploración de información teórica como: lecturas previas, fichaje bibliográfico, esquemas de contenido y resúmenes. Para la ejecución de la revisión de la literatura sobre RSE se utilizó la revisión terciaria, que de acuerdo a Hernández, Fernández y Baptista (1991:25), “se trata de documentos que compendian nombres y títulos de revistas y otras publicaciones periódicas”, su aplicación respondió a la proyección de preparar el examen de los postulados básicos que forman el tema de investigación, para identificar los principales autores sobre el objeto de conocimiento.

Así mismo, una vez aplicada la revisión terciaria, e identificados y localizados los aportes teóricos de expertos sobre la responsabilidad Social Empresarial, se profundizó en el examen de la información a través de la revisión primaria de las fuentes, por este motivo, las fuentes sobre las que se realizó la recopilación literaria comprenden libros, revistas científicas y estándares internacionales en materia de Auditoría.

Con base en estas pautas, el apoyo bibliográfico, se encuadró en la revisión primaria de literatura latinoamericana disponible en la web, con el objeto de analizar los puntos de investigación de diversos autores con variadas posturas a fin de contrastar sus ideas y postulados conceptuales. Sin embargo, los expertos teóricos citados en esta investigación fueron escogidos de acuerdo a las particularidades de sus estudios y los entornos sobre los cuales estos basaron su aporte a la ciencia, por tanto, se analizaron las perspectivas de sus investigaciones, los contextos sobre los que presentaron sus reflexiones, así como, las similitudes de los autores base que dieron origen a sus fundamentos conceptuales.

Hablar de responsabilidad Social Empresarial, es adentrarse en un mundo de inquietudes y posibles vacíos conceptuales que muchos estiman surge como consecuencia del acelerado proceso de socialización de las empresas en los últimos años. Sin embargo, Cancino y Morales (2008), atribuyen que el pensamiento de la responsabilidad social tiene sus inicios en los postulados filosóficos de Aristóteles, Platón, Freud, Sartre, así como, de los científicos Paccioli (1494), Smith (1776), y Nash (1951), los cuales se preocuparon por las teorías del bienestar; cómo el hombre crecía y se desarrollaba en sociedad;y la forma en que éste podría promover el desarrollo económico de su entorno.

Contradictoriamente, los mismos Cancino y Morales (2008:9), expresan que “sólo en los últimos 120 años empezó a tomar razón una preocupación por desarrollar una estrategia comunicacional sobre la RSE”, con la presencia de políticas de caridad y custodia impulsadas por Carnegie3, la primera asociada con el deber de las personas con mejores condiciones económicas de generar prosperidad en su entorno, y la segunda, que propone que los recursos económicos concentrados en una persona son propiedad del entorno, y que éste solo es un administrador del mismo, por tanto debe generar beneficios colectivos.

Se observa, como las acciones de Responsabilidad Social Empresarial desarrolladas históricamente han partido de pensamientos filantrópicos cuyas bases iniciales, eran la distribución de las riquezas obtenidas por las organizaciones en el entorno, de este modo, la concepción inicial se enfocaba en la forma de cómo generar bienestar a la colectividad a partir de la obtención de utilidades en las empresas, sin tomar en consideración la responsabilidad social interna, impulsada desde la ejecución de la actividad productiva de la misma.

En este sentido, la RSE se fundamentaba en la ejecución de actividades tendientes a contribuir con el desarrollo económico del entorno empresarial, una vez generado lucro por las organizaciones, abandonando en su propósito a los trabajadores de estas empresas consideradas como socialmente responsables. desde esta perspectiva, se encuentran en la historia empresas con acciones filantrópicas externas pero cuyas condiciones laborales no eran tan responsables como sus acciones externas. Para ejemplificar, Carnegie, a pesar de ser considerado como un empresario socialmente responsable, a partir de la ejecución de sus acciones filantrópicas, es también recordado por el pago de sueldos bajos a sus propios trabajadores, es decir, su acción responsable como representante empresarial comenzaba una vez culminaba el proceso productivo que le generaba lucro.

Los aspectos discutidos anteriormente, tenían su fundamento en la concepción histórica de la empresa como sistema económico, la cual, de acuerdo a Kirschner (2006), ha evolucionado a partir de los años 90, en consecuencia, se estudia ahora las empresas como sistemas sociales generadores de bienestar de manera interna y externa, cuya nueva concepción hace que las acciones de RSE transciendan la distribución de las riquezas en el entorno, a partir de la generación de utilidades, ahora enfocándose en la proyección de acciones responsables a partir de la explotación de las actividades económicas desarrolladas por esta.

De este modo la gestión actual de la RSE, se fundamenta en la incorporación del reconocimiento e integración de las “preocupaciones sociales, laborales, medioambientales y de respeto a los derechos humanos, que generen políticas, estrategias y procedimientos que satisfagan dichas preocupaciones y configuren sus relaciones con sus interlocutores “González y Martínez (2003:7) .En consecuencia, se podría hablar que la RSE en los últimos tiempos se enfoca en la búsqueda del bienestar social a diversos agentes, considerando en este caso, el entorno de la empresa, sus trabajadores, sus proveedores y los aspectos ambientales sobre los que se ejerce influencia.

De acuerdo con Cancino y Morales (2008:11), la modernidad de la RSE tiene como objetivo, “el desarrollo de acciones durante los procesos productivos en que una empresa es responsable con trabajadores, proveedores y cualquier otro interesado que participe o se vea afectado por el proceso de transformación que genere una empresa”. Por su parte, Urcelay (2005), expresa que la RSE, parte del establecimiento de políticas orientadas a la generación de bienestar a los trabajadores, estas deben ser acordes con la imagen que se espera mostrar externamente, lo que crea una ecología humana, donde el trabajador se siente complacido con sus funciones y lo importante que es para su entorno, obteniendo un clima organizacional favorable para la empresa, apegándose a sus estrategias para fortalecerse como socialmente responsable.

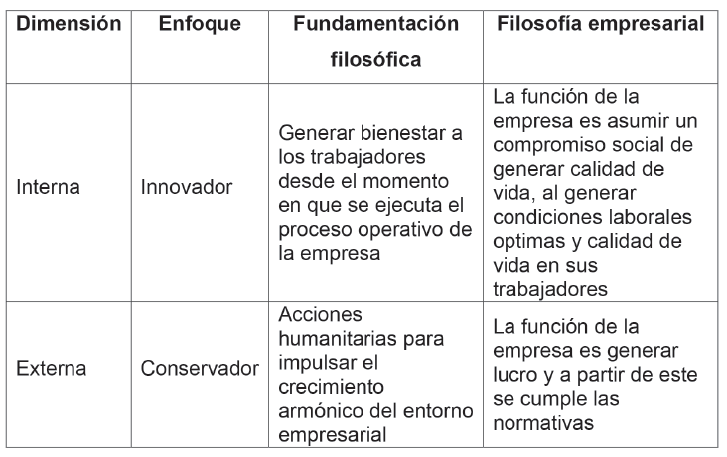

Con base en los razonamientos de los autores anteriores, podría afirmarse, que las acciones de RSE en la actualidad, se presentan en dos perspectivas; la primera, aborda la parte interna de la entidad, esforzándose por generar óptimas condiciones laborales para los trabajadores, mejoras en la calidad de vida de los mismos, y el impulso de su capacitación y adiestramiento, a fin de fomentar el desenvolvimiento profesional y laboral de cada trabajador de la empresa; la segunda, se enfoca en el ambiente externo de la organización, los clientes, los proveedores, la sociedad, el ambiente, y demás agentes del entorno económico y social involucrados en el giro.

Elaboración propia (2015)

A partir de la esquematización presentada en el cuadro 1, podría afirmarse que las entidades que realicen acciones de RSE, deben visualizar las perspectivas sobre las cuales se fundamentarán las políticas de socio-responsabilidad, estas se sostienen en las concepciones históricas de las empresas. Siendo así, la RSE enfocada en el aspecto externo, se basa en el pensamiento liberal que el objetivo de una entidad económica “es cumplir con su función de crear riqueza y reivindicarla” de la Fuente (1983), citado por Méndez (2008:147), de allí el carácter filantrópico que desarrolla este enfoque de RSE externa, es decir, se realiza a partir de la obtención de ganancias y la idea de forjar el beneficio económico y social para el entorno. Por su parte, la RSE interna, se desarrolla en la ideología que el principal papel de la empresa en la sociedad es la generación de empleos, Muñoz (2002), citado por Méndez (2008:147), de este modo, la satisfacción del personal de la empresa es uno de los aspectos que sustentan la ideología de estas políticas de RSE.

Sin embargo, tanto las políticas de RSE enfocadas en la dimensión interna como la externa, persiguen beneficios puntuales establecidos por las entidades o se traducen en el cumplimiento de una determinada normativa a partir de la cual se han desarrollado nuevas actividades que han originado acciones socio-responsables en estas. Al mismo tiempo, existe variabilidad en la conceptualización de la responsabilidad Social Empresarial, es por ello que Méndez (2008:175), expresa que “valoran el cumplimiento de las obligaciones, lo que para muchos no es responsabilidad social sino responsabilidad empresarial”. Ahora bien, aun cuando las discusiones sobre RSE no estén claras, su esencia es fortalecer acciones para generar bienestar común, es decir, parte de la ideología de ganar para distribuir o de satisfacción mutua, a partir de la cual, se fundamenta un pensamiento de atención social que va más allá del cumplimiento de las obligaciones legislativas que rigen una organización.

En este sentido, la ejecución de acciones socio-responsables se fundamentan en prácticas voluntarias de la empresa que en ocasiones se pueden traducir en beneficios para la misma, situación que podría evaluarse como una estrategia competitiva dentro de las organizaciones, al poner a las empresas socialmente responsables como garantes del desarrollo armónico de sus trabajadores, el entorno y otros agentes involucrados. León (2008), expresa que la RSE mejora la imagen de la empresa y del producto ante el consumidor, por tanto, las decisiones de adquirir o no un producto o servicio dependerán del perfil que se tenga sobre el productor o el prestador del servicio, y por ende de su producto ofrecido, lo que implicará un aumento o disminución de su consumo, así como, atracción de grupos de interés como proveedores, inversionistas, comunidad y gobierno.

En este contexto, la RSE no debe ser vista como una carga económica para la empresa, puesto que es a partir de ésta que se pueden:1) aumentar los ingresos de la entidad económica, al asociar sus operaciones con actividades de socio-responsabilidad; 2) mejorar la imagen corporativa de la empresa y su producto; 3) reducir la vigilancia de los órganos reguladores al formarse buena fama; 4) mejorar las condiciones de trabajo, la satisfacción y el compromiso de los trabajadores León (2008).

Por su parte, Méndez (2008), expresa que el beneficio más significativo que aporta la RSE a las empresas es la imagen corporativa, es decir, contribuye a la generación de una reputación favorable para la entidad responsable, lo que en un mediano plazo se traduce en rentabilidad económica al posicionar el producto en el mercado y ser catalogado entre sus consumidores como responsable socialmente, es decir, cultiva la buena imagen y fomenta las relaciones inter-empresariales e inter-institucionales.

Con base en los planteamientos que anteceden, la RSE se fundamenta en la creación de una cultura contributiva de la empresa, que más allá del pensamiento filantrópico, desarrolla acciones de carácter sostenible y sustentable hacia dos dimensiones fundamentales; la interna, que involucra al personal que hace vida activa en la organización, quien con su esfuerzo realiza las actividades operativas de la entidad; y la externa, que engloba los agentes del entorno económico, productivo y social de la empresa, dentro de ellos se pueden identificar los inversionistas, proveedores, clientes, sociedad, ambiente y demás partícipes relacionados con la organización de una manera directa o indirecta.

Estas acciones de RSE, pueden ser vistas, desarrolladas y evaluadas como estrategias competitivas de la organización, ya que las mismas crean valor agregado a la empresa al mejorar la imagen de sus productos y/o servicios ofrecidos, favoreciendo su posicionamiento económico en el mercado, por otra parte, contribuye a la generación de un clima laboral satisfactorio que fortalece el compromiso de los trabajadores con la empresa y optimizan su desempeño laboral en la misma. En este contexto, se espera que las entidades, dirijan sus prácticas responsables hacia el cumplimiento de sus enfoques organizacionales, no obstante, las expectativas actuales en la materia, hacen que las estrategias de RSE atiendan primordialmente, el proceso generado internamente, y a partir de este, generen un bienestar social a su entorno, beneficiando de este modo, la empresa, los clientes, los trabajadores, los inversionistas, proveedores y demás agentes sociales o productivos presentes en el entorno de la entidad.

3.1 Responsabilidad Social Empresarial y las Firmas de Auditores

Contextualizada la responsabilidad Social Empresarial, resulta oportuno en este apartado de la investigación enfocarse en analizar su práctica en las firmas de auditores, tomando en consideración que estas organizaciones representan la agrupación de profesionales contables, que unidos persiguen como objetivo la prestación de un servicio de examen imparcial de los estados financieros de una entidad, sobre los cuales los usuarios externos a la misma, fundamentaran la toma de decisiones de inversión o de otra índole.

Ahora bien, en el caso venezolano, estas firmas de profesionales contables, por disposición gremial deben adoptar en el examen de la información financiera de las entidades, Normas Internacionales de Auditoría (NIA), emitidas por la Federación internacional de Contadores (IFAC)4, esta adopción entró en vigencia a partir del 01 de enero de 2014, de acuerdo a la resolución n° 25, del directorio nacional Ampliado de la Federación de Colegios de Contadores Públicos de Venezuela (FCCPV), de fecha 05 de diciembre de 2014. Como resultado de ello, el auditor en ejercicio de sus funciones debe realizar su labor bajo las disposiciones contenidas en las NIA, y su firma deberá diseñar las políticas de control para garantizar su cumplimiento en la obtención de evidencia de auditoría, así como, en la presentación del dictamen profesional.

En este contexto, las firmas de auditores deben realizar una labor profesional enfocada en expresar una opinión sobre si los estados financieros de la entidad que auditan se encuentran libres de errores significativos, y que por tanto, han sido preparados respecto de todo lo importante de acuerdo al Marco de referencia de información Financiera Aplicable (NIA 200). Es decir, son organizaciones profesionales que buscan en el ejercicio de sus funciones el interés público, en cuyo caso, deben fundamentarse en principios éticos y morales establecidos en el código de conducta de la profesión contable.

Se observa así, como el objetivo de la auditoría, planteado por los estándares internacionales, presentan la primera condición de RSE en las firmas contables, enfocada en este caso en la dimensión externa. Para ilustrar, los auditores al expresar una opinión sobre la información financiera preparada por las entidades, aumentan el grado de confiabilidad de los datos presentados en ésta, y agregan mayor objetividad al proceso de toma de decisiones, fundamentando de este modo, las proyecciones empresariales realizadas sobre las cifras contables examinadas.

Desde esta perspectiva, la profesión contable en la actuación del auditor, debe esforzarse por impulsar un pensamiento de contribución social en su ejercicio profesional, por lo cual, deberá desarrollar políticas de control que garanticen: “Integridad, Objetividad, Competencia Profesional y Cuidado Debido, Confidencialidad y Comportamiento Profesional” (Párrafo 9, NIA 220). Es así, como, se espera que el auditor sea un profesional íntegro y responsable que trascienda el cumplimiento de sus funciones e instituya en su firma políticas de control de calidad impulsadas por la normativa profesional cuyas estrategias podrían fortalecerse como acciones de Responsabilidad Social Empresarial, a fin de mejorar la imagen de la profesión contable, la cual en los últimos años ha sido puesta en tela de juicio a raíz del escándalo financiero mundial producido por la firma de auditores Arthur Andersen Co5en el caso de Enronen el 2002.

Sin embargo, esta no es la única condición que establece la RSE externa por las NIA, tomando en consideración que adicional al propósito ya mencionado, el profesional contable que examina la información financiera, deberá “considerar si hay incertidumbres de importancia relativa sobre la capacidad de la entidad para continuar como un negocio en marcha que necesiten ser reveladas en los estados financieros” (NIA 570), es decir, el auditor al momento de ejecutar el examen de las cifras contables y sus revelaciones, debe esforzarse por considerar la posibilidad de la empresa de continuar su giro económico a largo plazo, o por el contrario, si existen evidencias que proyecten un cese de actividades en un mediano o largo plazo, situaciones que deberán ser expresadas en el dictamen profesional de auditoría de conformidad con la NIA 705.

Ante este escenario, se espera que el auditor, ofrezca información clara y precisa sobre el cumplimiento del supuesto de negocio en marcha establecido en la contabilidad, por tanto, las decisiones de inversión y las proyecciones sobre la rentabilidad de la empresa serán evaluadas de manera objetiva, a fin de resguardar el interés público de la información que presenta la entidad auditada. A manera de ejemplo: supóngase que al cierre del ejercicio económico 2013, la empresa presenta una demanda por incumplimiento de sus responsabilidades tributarias cuyo resultado podría derivarse en el cierre definitivo del establecimiento por parte de la Administración tributaria, esta situación origina una obligación contingente que si bien no puede ser medida en términos económicos presentes, debe ser revelada en las notas explicativas de los estados financieros, de tal modo, que las decisiones de inversión y las proyecciones de la entidad, sean realizadas sobre una base cierta, cuya responsabilidad final de revelación recae en el auditor independiente.

Dicho de otro modo, en el caso que ocupa los señalamientos de la NIA 570, sobre las revelaciones del supuesto de negocio en marcha, se espera del auditor, una actitud crítica, independiente e imparcial, que contribuya a la estabilización económica y social, al revelar a los usuarios de la información financiera auditada, sucesos futuros posibles que pueden poner en riesgos las inversiones realizadas sobre la entidad, es decir, nuevamente la RSE externa es un asunto preponderante en la función del auditor, al requerir de este la protección del interés público general.

Por otra parte, la RSE externa en las firmas de auditores, no es un asunto únicamente del interés público, adicionalmente, se espera del auditor, un compromiso con sus colegas, para facilitar auditorias recurrentes, es decir, de acuerdo a los estándares internacionales se requiere que el profesional contable documente el trabajo de auditoría en los respectivos papeles de trabajo, y que estos faciliten el conocimiento de la entidad auditada a otros colegas, en el caso de auditorías posteriores, a razón de esto, la NIA 230, señala:

El auditor deberá preparar la documentación de auditoría de modo que facilite que un auditor con experiencia, que no tenga una conexión previa con la auditoría, entienda:

-

La naturaleza, oportunidad y extensión de los procedimientos de auditoría desempeñados para cumplir con las NIA y los requisitos legales y de regulación aplicables.

-

Los resultados de los procedimientos de auditoría y la evidencia de auditoría obtenida.

-

Los asuntos importantes que se originan durante la auditoría y las conclusiones alcanzadas en la misma.

Se observa, como la RSE externa del auditor, instituida por las NIA, va más allá del interés público, también involucra el compromiso de mostrar la información necesaria para que otros auditores posteriores, conozcan la naturaleza de los procedimientos aplicados, la oportunidad y extensión de los mismos, así como los resultados y las conclusiones que se originaron a partir del examen. Esta información servirá de base para el análisis de riesgos de importancia relativa en auditorias posteriores, de acuerdo a los propios señalamientos de la NIA 315 y 330 respectivamente, las cuales establecen que el auditor podrá recurrir al análisis de los papeles de trabajo de auditores anteriores para identificar posibles riesgos potenciales dentro de los estados financieros que se auditan, con base en la experiencia en trabajos de revisión previa.

En este contexto, las opiniones de Urcelay (2005), sobre RSE cobran relevancia en el caso de las firmas de auditoría, ya que estas, a partir de la adopción de normas internacionales de Auditoría en Venezuela se encuentran sujetas a una serie de condiciones que las exponen al diseño de políticas de responsabilidad Social Empresarial enfocadas en su entorno y sus trabajadores.

Para ilustrar, Urcelay (2005), señala que las políticas de RSE interna diseñadas por la empresa deben estar acordes con la imagen que esta espera mostrar. En comentario de esto, el Código de Ética para profesionales de la Contabilidad (2009), establece que es preponderante en el caso de una auditoría que la firma desarrolle entre su personal la competencia y diligencia profesional necesaria para actuar en calidad de auditor externo, de este modo, “pondrá en conocimiento de los clientes, de las entidades para las que trabaja o de otros usuarios de sus servicios profesionales, las limitaciones inherentes a los servicios” Sección 130, párrafo 6 del citado Código.

A razón de esto, la firma de auditoría, deberá hacer una publicidad de las fortalezas con las que se cuenta, las competencias de su personal, así como, las debilidades a las cuales está expuesta. Es así como, desde los códigos de ontológicos de la profesión contable se instituye la imagen de la firma como un aspecto necesario en la actuación del auditor, esperando de él, una publicidad ética y responsable, o lo que el mismo código del IFAC señala “un marketing responsable”, de acuerdo a ello, las políticas de RSE interna se deben enfocar en la capacitación constante del personal de la firma y el desarrollo de competencias requeridas para su formación profesional en función de ofrecer al cliente, expertos en materia auditora cuyas funciones se ajusten a lo demandado por el entorno y a la imagen que la firma espera mostrar a sus clientes.

Al mismo tiempo, el mismo Urcelay (2005), expresa que las políticas de RSE diseñadas por la empresa deben generar bienestar entre los trabajadores; de acuerdo a esto, se debe impulsar un favorable clima organizacional, por lo cual, la satisfacción de las necesidades de los trabajadores de la firma, es predominante en el caso del establecimiento de éstas, por tanto, se deberá establecer políticas y procedimientos diseñados para promover una cultura interna que se base en el reconocimiento de que la calidad es especial en el desempeño de los trabajos, todo ello tomando en consideración los requerimientos éticos y normativos establecidos en los estándares internacionales en materia de auditoría.

Se observa, como los mandatos normativos en materia de auditoría hacen que las firmas que ejecutan esta actuación profesional, diseñen políticas de control, para garantizar servicios profesionales de calidad a sus clientes, con miras a resguardar el interés público e informar apropiadamente los procedimientos de auditoría aplicados y las conclusiones alcanzadas. En consecuencia, estas mismas políticas diseñadas hacen de acuerdo a los preceptos de la norma que la capacitación el adiestramiento y la generación de un clima laboral apropiado sea un aspecto transcendental en el desarrollo de la revisión de los estados financieros.

Por esta razón, las firmas de auditores deberán implantar estrategias de capacitación constante en su personal, para ofrecer al cliente servicios enfocados en el cumplimiento normativo, que sean a la misma vez de calidad, y que satisfagan las necesidades personales y profesionales de los trabajadores de estas organizaciones. Encontrándose así, agrupaciones profesionales con sentido de solidaridad laboral, al perfilar programas de capacitación constante en su equipo de trabajo; contribución social, al proteger el interés público en sus actuaciones; y finalmente, asistencia gremial y profesional, al documentar la evidencia de auditoría encontrada y los procedimientos aplicados, con miras a suministrar información relevante para los casos de auditorías recurrentes en las entidades para las cuales presta servicios, enfocándose en la calidad del trabajo realizado para el beneficio colectivo.

A modo de reflexión, algunos autores podrían señalar que los aspectos discutidos con anterioridad no forman parte de la Responsabilidad Social de las firmas de auditores, ya que esto podría verse como Responsabilidad Empresarial por tratarse de una firma profesional; sin embargo, si se evalúa el origen de estas acciones a partir del cumplimiento de una norma profesional establecida para los auditores, podría resumirse en afirmar que la norma establece condiciones, a partir de las cuales, el auditor y su firma deberán diseñar políticas, las cuales en la mayoría de los casos transcienden las barreras del cumplimiento, y se transforman en programas de sustentabilidad. Por otra parte, las mismas NIA señalan que la ejecución de la revisión de los estados financieros de las entidades, se fundamentan en el juicio profesional del auditor, y que este determinará: la naturaleza, oportunidad y extensión de los procedimientos de auditoría de acuerdo a los riesgos identificados y a los objetivos trazados, los cuales podrían variar entre un auditor y otro. Estos aspectos, hacen que las políticas de control de calidad enfocadas en la responsabilidad Social Empresarial en las firmas de auditoría sea de transcendencia organizacional para estas agrupaciones, tomando en consideración, que ir más allá del cumplimiento de la normativa profesional podría repercutir en mejorar la imagen de la firma como socio-responsable ante los usuarios de la información financiera, el gremio profesional, sus clientes, y sus trabajadores. De este modo, el posicionamiento profesional de sus servicios prestados podría repercutir en aumento del número de clientes, y por tanto, en incremento de la rentabilidad económica de la firma.

Ahora bien, las políticas de RSE diseñadas por las firmas de auditores no deben perderse de su objetivo principal de proteger el interés público, siendo así, los auditores expertos, socios de las firmas y sus trabajadores deben velar por generar confianza en su actuación profesional, procediendo en su ejercicio con rectitud, honradez, integridad, fundamentado en valores éticos y morales, persuasivos para el cliente, sus colegas, el entorno y los agentes interesados en la información financiera examinada por los auditores y su grupo.

Finalmente, resulta interesante para futuras investigaciones evaluar el cumplimiento efectivo de estos estándares internacionales, tomando en consideración que en el caso venezolano su adopción es de reciente data, y cuyo desconocimiento podría implicar la no sujeción a las normas o el diseño de políticas erradas o no enfocadas en el objetivo de RSE propuesto desde las normas profesionales, así mismo, el análisis de las políticas y su ejecución o puesta en práctica podrían ser un asunto preponderante para futuros estudios, al pretender con ello establecer un diagnóstico de la situación que se presenta, recordando que el tema que ocupa la presente investigación se ejecutó desde el mismo punto de vista documental, a través de la exploración conceptual y el estudio de casos puntuales, sin analizar la situación que se presente actualmente en las referidas firmas.

Referencias

CANCINO DEL CASTILLO, Christian y Morales Parragué, Mario. “responsabilidad Social Empresarial”. En: Serie Documento Docente Nº1, universidad de Chile. Facultad de Economía y negocios. diciembre 2008. PP. 1–59. Documento el Línea. Disponible en: http://repositorio.uchile.cl/bitstream/handle/2250/122747/Cancino_Morales_2008.pdf?sequence=1. (Consultado en 2015, Junio 24).

Federación de Colegios de Contadores Públicos de Venezuela (2014). Resolución n° 25, del 05 de diciembre de 2014 del directorio de la Federación de Colegios de Contadores Públicos de la República bolivariana de Venezuela (FCCPV). documento el Línea. disponible en: http://www.fccpv.org/cont/data/files/Resolucion_Directorio_25_FCCPV_26.02.2015_Definitivo.pdf. (Consultado en 2015, Junio 24).

Federación internacional de Contadores (2015). historia del IFAC. documento el Línea. disponible en http://www.ifac.org/about-ifac/organization-overview/history. (Consultado en 2015, Julio 12).

GONZÁLEZ, Marta de La Cuesta y Martínez, Carmen Valor. “Responsabilidad social de la empresa. Concepto, medición y desarrollo en España”. En: boletín Económico de ICE. Enero 2003. n° 2755. PP. 7 – 19. Documento en Línea. Disponible en: http://www.revistasice. info/cachepdf/biCE_2755_07-19_843b2AFA16833bd45F65bF4833 2d2587.pdf. (Consultado en 2015, Junio 24).

HERNÁNDEZ SAMPIERI, Roberto, Fernández Collado y baptista Lucio, Pilar. Metodología de la investigación. Primera Edición. Editorial Mcgraw-hill. México, 1991. 505 p.

Internacional Auditing and Assurance Standards Board (IAASB). (2010) norma internacional de Auditoría n° 220, Control de calidad para una auditoría de estados financieros. Londres, Inglaterra. Traducción del instituto Mexicano de Contadores.

Internacional Auditing and Assurance Standards Board(IAASB). (2010) Norma Internacional de Auditoría N° 200, Objetivos generales del auditor independiente y la conducción de una auditoría de acuerdo con normas internacionales de Auditoría. Londres, Inglaterra. Traducción del instituto Mexicano de Contadores.

International Auditing and Assurance Standards Board(IAASB). (2010) norma internacional de Auditoría n° 570, negocio en marcha. Londres, inglaterra. Traducción del instituto Mexicano de Contadores.

International Auditing and Assurance Standards Board(IAASb). (2010) Norma Internacional de Auditoría N° 705, Modificaciones a la opinión en el dictamen del auditor independiente. inglaterra. Traducción del instituto Mexicano de Contadores.

International Auditing and Assurance Standards Board(IAASB). (2010) norma internacional de Auditoría n° 230, documentación de Auditoría. Londres, inglaterra. Traducción del instituto Mexicano de Contadores.

International Auditing and Assurance Standars Board. (IAASB). (2010) Norma Internacional de Auditoría N° 315, Identificación y evaluación de los riesgos de error material mediante el entendimiento de la entidad y su entorno. Londres, inglaterra. Traducción del instituto Mexicano de Contadores.

International Auditing And Assurance Standards Board(IAASb). (2010) norma internacional de Auditoría n° 330, Respuestas del auditor a los riesgos evaluados. Londres, inglaterra. Traducción del instituto Mexicano de Contadores.

Internacional Ethics Standards Board of Accountants(IESBA). (2009) Código de Ética para Profesionales de la Contabilidad. Londres, inglaterra. Traducción del instituto Mexicano de Contadores.

KIRSCHNER, Ana María.“La responsabilidad social de la empresa”. En: nueva Sociedad 202, buenos Aires, Argentina.Marzo - Abril 2006, PP. 133 –142. Revista en Línea. Disponible en: http://nuso.org/media/ articles/downloads/3343_1.pdf. (Consultado en 2015, Junio 24).

LEÓN, Fátima (2008). “La percepción de la responsabilidad social empresarial por parte del consumidor”. En: Visión Gerencial. Mérida. universidad de Los Andes. Cide-ULA. Enero - Junio 2008.Año 7, n° 1. p. 83-95.

MÉNDEZ RIVAS, Charo. responsabilidad Social de Empresarios y Empresas en Venezuela durante el siglo XX. Strategos Consultores. Caracas, 2008. 277 p.

URCELAY ALONSO, Jaime. “responsabilidad Social Corporativa: la dimensión interna como cuestión previa”. En: Capital humano. Enero 2005. No. 184. PP. 34 – 39. Documento en Línea. Disponible en: http://www.profesionalesetica.org/wp-content/uploads/2012/09/J-urCELAy-Dimensi%C3%B3n-interna-RSC-CH-Enero-05.pdf. (Consultado en 2015, Junio 24).

Notas

Notas de autor