Artículos de Investigación, Reflexión y Artículo de Revisión

Evidencia de auditoría en las cuentas por cobrar de las entidades de transporte público, caso: "Asociación Civil Unión de Conductores"

EVIDENCE OF AUDIT IN THE ACCOUNTS RECEIVABLE OF THE PUBLIC TRANSPORT ENTITIES, CASE: “CIVIL ASSOCIATION UNION OF CONDUCTORS”

Evidencia de auditoría en las cuentas por cobrar de las entidades de transporte público, caso: "Asociación Civil Unión de Conductores"

Sapienza Organizacional, vol. 6, núm. 11, pp. 23-47, 2019

Universidad de los Andes

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 3.0 Internacional.

Recepción: 01 Agosto 2018

Revisado: 05 Septiembre 2018

Aprobación: 09 Octubre 2018

Resumen: Esta investigación tuvo como propósito analizar la evidencia de auditoría en las cuentas por cobrar de las entidades de transporte público, caso: “Asociación Civil Unión de Conductores”, para lo cual se requirió describir las características de crédito y cobranza de las cuentas por cobrar, definir la importancia relativa de esta partida en los estados financieros y conocer los procedimientos para la obtención de la evidencia de auditoría en las cuentas por cobrar en esta entidad. Los resultados de la investigación arrojaron lo siguiente: no existe una política de cobranza adecuada, existe la importancia relativa de las cuentas por cobrar pero no se develan en notas explicativas, existen desajustes en el conocimiento técnico para el manejo de los procedimientos analíticos de la evidencia de auditoría. Finalmente, estos resultados permiten construir un soporte teórico para la aprobación del Proyecto de Norma titulado Documento de Práctica de las NIIF: Aplicación de la Materialidad o Importancia Relativa a los Estados Financieros (2015).

Palabras clave: Evidencia de auditoría, cuentas por cobrar, transporte público.

Abstract: The purpose of this investigation was to analyze audit evidence in the accounts receivable of public transportation entities, in the case of: “Civil Union of Drivers”, for which it was necessary to describe the credit and collection characteristics of accounts receivable, To define the relative importance of this item in the financial statements and to know the procedures for obtaining audit evidence in accounts receivable in this entity. The results of the investigation showed the following: there is no adequate collection policy, there is the relative importance of accounts receivable but not disclosed in explanatory notes, there are mismatches in the technical knowledge for the management of analytical procedures of evidence audit. Finally, these results allow the construction of a theoretical support for the approval of the Draft Standard entitled “Practical Document on IFRS: Application of Materiality or Significance Relative to Financial Statements” (2015).

Keywords: Audit evidence, accounts receivable, public transportation.

1. INTRODUCCIÓN

A lo largo de la historia, el crecimiento económico de un país se ha medido por la organización de sus sectores productivos, y el terciario es uno de los que ejerce mayor impacto sobre ese desarrollo. De esta manera las actividades que han conformado este sector han sido: transporte, comunicaciones, finanzas, turismo, cultura, espectáculos, la administración pública y los servicios públicos, entre otros.

De acuerdo a la Comisión Económica para América Latina y el Caribe CEPAL (2008), el sector terciario representa alrededor del 66,67% del Producto Interno Bruto (PIB) en los países de América y ha sido desarrollado de manera óptima para incrementar la calidad de vida de la población, el impulso de los demás sectores y la globalización de la economía.

En Venezuela, el sector terciario ocupa el 78,12% del PIB, siendo influenciado por el subsector transporte en sólo un 3,28% de crecimiento de acuerdo a las estadísticas del Banco Central de Venezuela (2015). Las asociaciones civiles de transporte público son entidades que ayudan a optimizar el acrecentamiento de este subsector, porque se encargan de gestionar ante la sociedad su desempeño como operadores de transporte; optimizar la asignación de repuestos, cauchos y baterías por beneficios por parte del Estado; y de regular las responsabilidades en cada uno de sus integrantes.

En este sentido, los ingresos de este tipo de entidades de transporte público dependen de los aportes de sus socios para el sostenimiento de la asociación civil, a diferencia de otras organizaciones, sin recibir ingresos por ventas ni ningún provecho por su denominación y razón social. Contablemente, estos ingresos se denominan finanzas, montepío y complemento de pérdidas; pero al no ser canceladas de forma inmediata por los socios, se generan cuentas por cobrar en el estado de situación financiera, es por esto que la calidad de las políticas de cobro de las cuentas mostrará la estabilidad en estas entidades.

Para estas entidades es importante asegurar el resguardo de su patrimonio y dar continuidad operacional mediante el análisis de la evidencia de la auditoría, la cual es definida en la Norma Internacional de Auditoría 500 (2013) expresando que la evidencia de auditoría procura “obtener información por el auditor para llegar a las conclusiones sobre las que se basa la opinión de auditoría, la cual comprenderá documentos fuente y registros contables subyacentes a los estados financieros e información corroborativa de otras fuentes”.

En este orden de ideas, la evidencia de auditoría de las cuentas por cobrar es la que va a permitir emitir una opinión sobre los saldos de las cuentas, comprobar: si las mismas son auténticas, si están registradas debidamente y su correcta recuperación. La evidencia de auditoría de estas cuentas por cobrar, debe ser estudiada y evaluada, de tal manera que se conozcan los elementos que la componen, incluyendo las políticas de crédito y cobranza.

Para obtener resultados óptimos en la evidencia de auditoría de estas cuentas, deben aplicarse buenas políticas y evitar el uso de políticas deficientes, tal como lo sugiere Higuerey (2007), quien expresa que las políticas de crédito: “Son las normas que establecen los lineamientos para determinar si se otorga un crédito a un cliente y por cuanto se le debe conceder” (p.4).

En las entidades de transporte público, las políticas crediticias de las cuentas por cobrar se encuentran conformadas principalmente por las normas y análisis de crédito que ellas otorgan a sus socios para el pago de sus diferentes obligaciones, sin embargo, López (2016) afirmó que estas entidades, específicamente en la “Asociación Civil Unión de Conductores”(1) no aplican políticas de crédito adecuadas, debido a que no se observa recuperación de las mismas en el plazo establecido.

De igual manera, informó que no son consideradas las modalidades de cobranza como: llamadas telefónicas, envíos de mensajes de textos, inicio de procedimientos legales y a su vez el análisis de las cuentas por cobrar, por lo tanto existe una debilidad en cuanto a los procedimientos de cobro en la medida en que no se establezca un plazo para el pago de las obligaciones causado por la ausencia de técnicas contables.

De lo anterior, se desprende que la recuperación de las cuentas por cobrar presenta deficiencias pudiendo constatar que no existe una dirección confiable sobre esta partida ya que no hay compensación de estos activos y además presenta inconsistencias en los registros de los pagos efectuados por los socios, (se registran de manera manual y de manera computarizada) presentando una bimodalidad en sus asientos contables notándose que no hay coincidencia en los saldos de ambas anotaciones.

En efecto, de seguirse presentando la no recuperación de las cuentas por cobrar en las entidades ya mencionadas automáticamente originaría una pérdida para estas empresas, haciéndose difícil controlar efectivamente los recursos y tomar decisiones, impidiendo de esta manera la planeación de sus actividades futuras ya que se vería afectada su rentabilidad.

En razón de lo antes expuesto, se manifiesta la necesidad de analizar la evidencia de auditoría en las cuentas por cobrar en las entidades de transporte público, caso: “Asociación Civil Unión de Conductores”, para lo cual se requieren las siguientes tareas de investigación: describir las características de crédito y cobranza de las cuentas por cobrar, definir la importancia relativa de esta partida en los estados financieros y conocer los procedimientos para la obtención de la evidencia de auditoría en las cuentas por cobrar en esta entidad.

2. RESULTADOS Y DISCUSIÓN

Luego de aplicar el instrumento para la recolección de datos, los resultados se expusieron en matrices de información para aplicarles un análisis de contenido que procuró medir el propósito de esta investigación, en relación a la evidencia de auditoría en las cuentas por cobrar de las entidades de transporte público, caso: “Asociación Civil Unión de Conductores”.

2.1. Características de crédito y cobranza

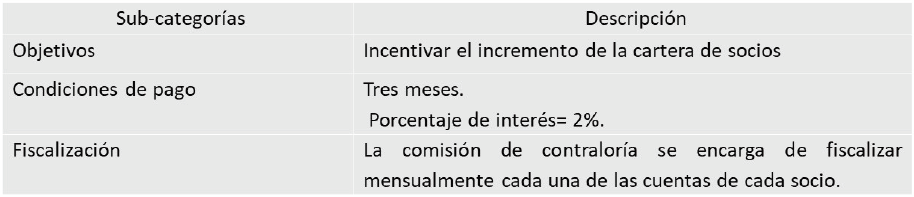

De acuerdo al entrevistado, en la “Asociación Civil Unión de Conductores”, existen dos categorías fundamentales que ayudan a comprender el fenómeno de las características de crédito y cobranza, la primera categoría “políticas de crédito”, contiene las siguientes subcategorías: objetivos, condiciones de pago, fiscalización, entre otros, para conocer los acuerdos establecidos de las cuentas por cobrar entre los socios y la entidad (ver matriz 1).

Matriz 1

Categoría: Políticas de crédito

Aplicación del instrumento (2017)

De acuerdo a los resultados de matriz 1 relacionada a la categoría “políticas de crédito”, la entidad considera que el objetivo de estas políticas debe procurar el incentivo hacia el incremento de la cartera de socios, coincidiendo con lo apuntado por Higuerey (2007), quien expresa que el objetivo fundamental de estas políticas es el aumento de las ventas para la maximización de utilidades en la entidad.

En relación al resultado de las condiciones de cobro, las cuentas por cobrar deben recuperarse en un período máximo de tres meses, lo cual es favorable según Higuerey (Ob. Cit.), al considerar oportuno los períodos de recuperación menores de un año de las cuentas por cobrar, con la finalidad de no exagerar del crédito otorgado que podría minimizar el rendimiento de la inversión. Este resultado, también arrojó que los créditos vencidos generan un porcentaje de interés favorable a la entidad, siendo acorde a lo sugerido por el Módulo 11 de la NIIF Pymes (2009) “Medición de instrumentos financieros”, al expresar que los compromisos de recibir un préstamo son firmes en donde se fijan términos y condiciones específicos que le permiten al prestatario la posibilidad de obtener un préstamo a una tasa especificada. Sin embargo, el porcentaje de interés de la entidad, correspondiente al dos por ciento (2%), y por lo tanto, no es considerado adecuado debido a que no causa el efecto del retorno rápido del capital a la entidad.

Finalmente, el entrevistado afirma que maneja la fiscalización de estas políticas por una Comisión de Contraloría, coincidiendo con lo que expresa Piñeiro, De Llano y Álvarez (2007) al mencionar que las políticas de crédito deben establecer mecanismos de control que fiscalicen la liquidación de las cuentas por cobrar para la previsión de la morosidad en las mismas.

De acuerdo a los resultados expresados en las tres subcategorías de las políticas de crédito: objetivos, condiciones de pago y fiscalización, esta investigación considera necesario optimizar los mecanismos de control orientados a la revisión de cuentas por cobrar mayores a tres meses con el incremento del cobro de un porcentaje por morosidad equivalente, por lo menos, al diez por ciento (10%), siendo una tasa de mercado cautiva por estar debajo de la tasa de interés establecida por el Banco Central De Venezuela (2017) equivalente al 23%, procurando la optimización de las políticas que se están empleando para la prevención y recuperación de estas cuentas por cobrar.

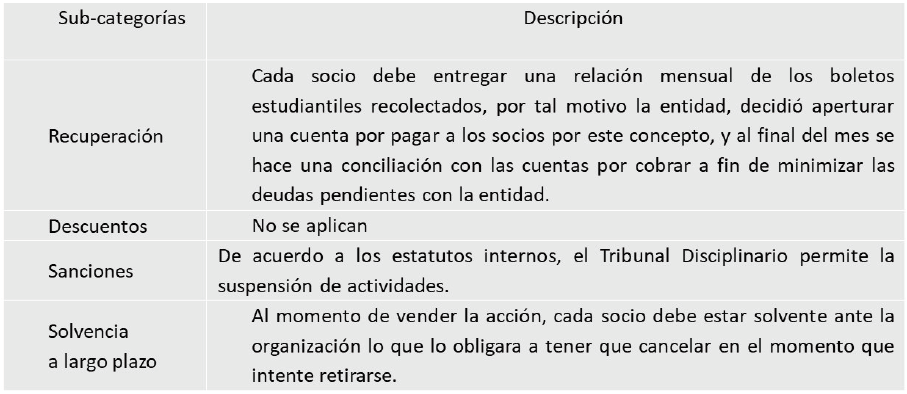

La segunda categoría “políticas de cobranza”, presentó las siguientes subcategorías: recuperación, descuentos, sanciones y solvencia a largo plazo, siendo necesarias para develar los procedimientos que realiza la entidad para la recuperación de sus cuentas por cobrar. (Ver matriz 2).

Matriz 2

Categoría: políticas de cobranza

Aplicación del instrumento (2017)

Los resultados obtenidos en la categoría “políticas de cobranza”, en relación a la recuperación de las cuentas por cobrar, se expresó que los socios pueden disminuir las cuentas por cobrar con la entidad, cuando FONTUR (Fondo Nacional de Transporte Urbano) deposita dinero en efectivo a la entidad por concepto de boletos estudiantiles, ocasionando a la entidad una cuenta por pagar a los socios, en tal sentido, se establece una relación entre ambas cuentas para disminuir los compromisos de los socios con la entidad, pero no se realizan otros mecanismos adicionales para la recuperación de las cuentas por cobrar. Por lo tanto, no constituye un mecanismo efectivo de cobranza debido a que no todos los socios tienen activa esta partida de FONTUR esto se debe a que algunos socios no se encuentran operativos por falta de repuestos y cauchos para sus unidades; y por lo tanto no acopian boletos estudiantiles, y es aquí donde se pierde la garantía. En este sentido, no se cumple con lo sugerido por Higuerey (2007) al sugerir que cuando se ha superado un período promedio de cobro, se deben fijar estrategias de cobro, como: recordatorios, llamadas telefónicas, recursos legales, entre otros.

La subcategoría de descuentos en cobranzas, arrojó que no son aplicados por la entidad, por lo tanto, no cumple con lo sugerido por Ehrhardt y Brigham (2007) quienes expresan que el otorgamiento de éstos procurar incentivar el cobro acelerado de las cuentas por cobrar.

En los resultados de las sanciones por incumplimiento de los socios, se conoció que son aplicados por medio del Tribunal Disciplinario de acuerdo a los estatutos, procurando la suspensión de actividades, en concordancia con lo apuntado por Molina (2005), quien menciona que los socios se verán sujetos a sanción si se atrasan en sus pagos. Sin embargo, existe una contradicción con lo apuntado por el entrevistado, porque de ser efectivamente realizadas, no existiera morosidad en las cuentas por cobrar.

Finalmente, la subcategoría de solvencia a largo plazo, fomenta la recuperación de cuentas por cobrar cuando el socio intenta retirarse de la asociación civil, para lo cual requiere cancelar sus deudas antes de su retiro. Esto demuestra que hace falta implementar otros métodos que ayuden a la recuperación de las cuentas por cobrar debido a que la única forma de recuperarlas en su totalidad es lograda a largo plazo, por lo tanto, surge la necesidad de cumplir con lo establecido en los Estatutos Sociales de la “Asociación Civil Unión de Conductores” (2011), al apuntar en su artículo 12: si un socio no cumple con las aportaciones obligatorias debe ceder o vender la acción”.

2.2. Importancia relativa de las cuentas por cobrar

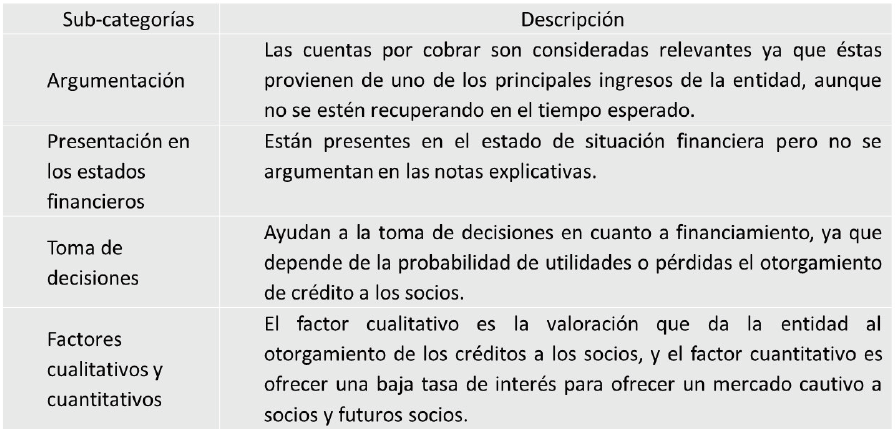

El fenómeno de la importancia relativa de las cuentas, requirió la comprensión de cinco categorías: características generales de la importancia relativa, presentación e información a revelar, reconocimiento, medición, y finalmente, omisiones o inexactitudes. La primera de éstas, comprende las siguientes subcategorías: argumentación, presentación en los estados financieros, toma de decisiones, y finalmente a los factores cualitativos y cuantitativos, siendo relevantes analizarlos en el presente estudio debido a que fomentan la adecuada aplicación de las cuentas por cobrar en la entidad (ver matriz 3).

Matriz 3

Categoría: Características generales de la importancia relativa

aplicación del instrumento (2017)

En lo que respecta a la argumentación de las cuentas por cobrar, éstas se consideran relevantes para la gerencia a la hora de presentarse en los estados financieros, debido a que los ingresos de la entidad dependen de esta partida, derivada de los préstamos que se otorgan a los socios sobre sus aportaciones para el sostenimiento de la entidad, lo cual coincide con lo expresado por Mira (2006) al señalar que la importancia relativa contable se refiere a aquellos aspectos que individualmente o en su conjunto son importantes, según el criterio de los administradores para la presentación adecuada de la información financiera” (p.242).

En relación a la presentación en los estados financieros de las cuentas por cobrar, están presentes en el estado de situación financiera pero no se argumentan en las notas explicativas, lo que contradice a lo señalado por el Módulo 8 de las NIIF Pymes (2009) “Notas a los estados financieros”, del cual se interpreta que su falta de aplicación conlleva a que los socios desconozcan el alcance de las mismas, obviando las políticas contables significativas utilizadas como bases de consolidación (naturaleza y porcentaje de interés sobre cobros vencidos), reconocimiento de ingresos por actividades ordinarias, fuentes claves para la incertidumbre de estimación que determinan la provisión para cuentas incobrables, así como también, cualquier otra información relevante para la comprensión de las cuentas por cobrar y su afectación a la situación general de la entidad.

En cuanto a la toma de decisiones, se obtuvo como resultado que el saldo de cuentas por cobrar representa una importancia relativa al influir en las decisiones que se quieran tomar en cuanto al otorgamiento de financiamientos a los socios, pero adopta una posición pasiva en las decisiones de recuperación de las cuentas por cobrar, dejando sin efecto a lo apuntado por el proyecto de norma titulado Documento de Práctica de las NIIF: Aplicación de la Materialidad o Importancia Relativa a los Estados Financieros (2015) en donde expresa que la gerencia evalúa si una partida es significativa para la entidad si la información que revela pueda influir en la toma de decisiones que los usuarios toman y en el sostenimiento de la entidad.

En los resultados de los factores cualitativos y cuantitativos, se visualiza da importancia relativa al otorgamiento de los créditos a los socios, con una baja tasa de interés para la recuperación de las cuentas por cobrar, sin embargo, no aplicar medidas que permitan la efectiva recuperación de las cuentas por cobrar, puede ocasionar el cierre técnico de la entidad, debido a que en ocasiones, no cuenta con la suficiente liquidez para abastecer los compromisos adquiridos para el funcionamiento operacional de la misma, como: agua, luz, teléfono, entre otros. En este sentido, no se cumple con lo manifestado en el Módulo 2 de la NIIF Pymes (2009): “Conceptos y Principios Generales”, porque las características cualitativas y cuantitativas identifican información útil para los inversores de la entidad, estando afectadas por los juicios profesionales que deben alertar sobre una inadecuada administración financiera.

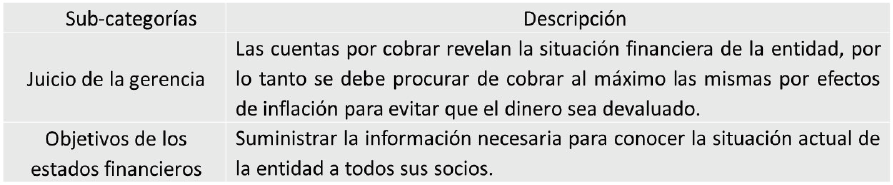

La segunda categoría denominada “presentación e información a revelar”, argumentó dos subcategorías: juicio de la gerencia y objetivos de los estados financieros, siendo relevantes analizarlos para expresar la necesidad de presentar las notas explicativas que ayudan a concienciar a los socios sobre la importancia de realizar sus pagos en forma oportuna. Ver matriz 4.

Matriz 4

Categoría: Presentación e información a revelar

aplicación del instrumento (2017)

En referencia a los resultados obtenidos sobre el juicio de la gerencia sobre las cuentas por cobrar, se hace necesario cobrar en el tiempo adecuado para evitar la devaluación del dinero recuperado, por lo tanto, se considera que se necesita mayor atención a su recuperación oportuna y óptima, concordando esto con el proyecto de norma titulado Documento de Práctica de las NIIF: Aplicación de la Materialidad o Importancia Relativa a los Estados Financieros (2015) en donde expresa que los juicios sobre si la información es significativa deben realizarse bajo el contexto antes señalado.

En cuanto a los objetivos de los estados financieros se obtuvo como resultado que los mismos suministran la información necesaria paras que sus socios conozcan la situación actual de la entidad, de acuerdo a lo referido por el proyecto de norma titulado Documento de Práctica de las NIIF: Aplicación de la Materialidad o Importancia Relativa a los Estados Financieros (Ob. Cit.), al mencionar que el principal objetivo de los estados financieros es “suministrar información acerca de la situación financiera, del rendimiento financiero y de los flujos de efectivo de una entidad, que sea útil a una amplia variedad de usuarios a la hora de tomar sus decisiones económicas”, sin embargo, no es suficiente esta información presentada, porque no se presentan notas explicativas que facilitan la comprensión de las cuentas por cobrar, en concordancia al Módulo 8 de las NIIF Pymes (2009) “Notas a los estados financieros”.

La tercera categoría “reconocimiento de las cuentas por cobrar”, presenta dos subcategorías: documentos que lo soportan y la transacción que la justifican, siendo necesarios, porque dichos reconocimientos originan los documentos legales que justifican la evidencia en auditoría sobre los cuales pueden realizarse acciones legales para su recuperación efectiva. Ver matriz 5.

Matriz 5

Categoría: Reconocimiento de las cuentas por cobrar

aplicación del instrumento (2017)

En cuanto a los resultados obtenidos para el reconocimiento de las cuentas por cobrar, no existe un documento legal que las soporte, porque la entidad sólo genera documentos informales a los socios en el cual se establece el monto adeudado, en este sentido, el Módulo 11 de la NIIF Pymes (2009) “Medición de instrumentos financieros”, menciona que las cuentas por cobrar se reconocen como activos cuando la entidad tiene el derecho legal a recibir efectivo, en el caso de préstamos se reconoce una cuenta por cobrar al valor presente de la cuenta por cobrar en efectivo (incluidos los pagos por intereses y el reembolso del principal).

En el caso de esta entidad, sólo se origina una transacción legal que la justifica cuando se inicia el pago por parte del socio al emitir transferencias o depósitos bancarios. Aunque no existe un documento legal que la justifique, la obligación de la cuenta por cobrar nace cuando es aceptada por el socio, siendo contabilizada cuando se origina y no cuando se salda la misma, tal cual como lo sugiere el Marco Conceptual de las NIIF Pymes (Ob. Cit.).

La cuarta categoría “medición de las cuentas por cobrar”, se compone de dos subcategorías: costo histórico menos el deterioro del valor, y el costo amortizado con el método del interés a efectivo, siendo indispensable analizarlos en los resultados de esta investigación, debido a que de acuerdo al Módulo 11 de la NIIF Pymes (2009) “Medición de instrumentos financieros”, son los métodos más adecuados para minimizar la pérdida del valor en el tiempo aplicables a las cuentas por cobrar. Ver matriz 6.

Matriz 6

Categoría: Medición de las cuentas por cobrar

aplicación del instrumento (2017)

En relación a los resultados obtenidos de la medición de las cuentas por cobrar, la entidad afirma desconocer los métodos contables del costo histórico menos el deterioro del valor y el método del costo amortizado, con el método del interés a efectivo.

En tal sentido, para la Asociación Civil es significativo el retorno del capital que se le ha otorgado a sus socios en calidad de préstamo, pero los mismos son reconocidos a costos históricos, significando esto que no se aplica lo establecido en el Módulo 11 de la NIIF Pymes (2009) “Medición de instrumentos financieros”, la cual expresa que: los instrumentos financieros como las cuentas por cobrar se medirán al costo amortizado utilizando el método del interés efectivo y se medirán al importe no descontado del efectivo u otra contraprestación que se espera pagar o recibir (por ejemplo, el neto del deterioro de valor). Si se trata de una transacción de financiación, la entidad medirá el instrumento de deuda al valor presente de los pagos futuros descontados a una tasa de interés de mercado para un instrumento de deuda similar.

La quinta categoría “omisiones o inexactitudes”, comprende a las subcategorías: omisiones e inexactitudes, siendo necesarias analizarlas para develar la importancia de corregirlos con el fin de que la información financiera sea acertada para una adecuada toma de decisiones. Ver matriz 7.

Matriz 7

Categoría: Omisiones o inexactitudes

aplicación del instrumento (2017)

En base a los resultados obtenidos, la entidad afirma que no existen omisiones en las cuentas por cobrar. Asimismo, informó que han existido inexactitudes presentadas en el rubro de cuentas por cobrar, para lo cual se han realizado cotejos de lo expresado en los libros para minimizar los efectos significativos que podrían ocasionar a los socios y a la entidad, coincidiendo esto con lo que establece el proyecto de norma titulado Documento de Práctica de las NIIF: Aplicación de la Materialidad o Importancia Relativa a los Estados Financieros (2015) el cual expresa que las omisiones, errores y otras inexactitudes de información son significativas si podría razonablemente esperarse que influyan en las decisiones que los usuarios tengan que tomar. En este sentido, se interpreta que es fundamental corregir las omisiones o inexactitudes en el transcurso de sus actividades o en el manejo de sus registros contables.

2.3. Procedimientos para la obtención de auditoría de las cuentas por cobrar

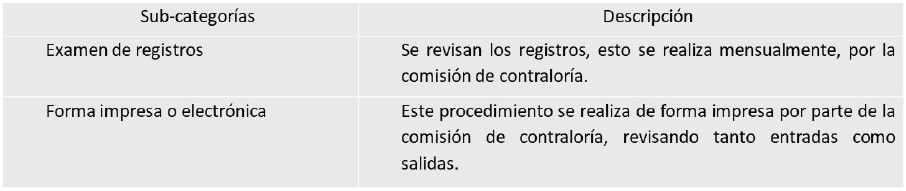

El análisis de este apartado, requirió la comprensión de cinco categorías: inspección, observación, investigación, confirmación, exactitud matemática y procedimientos analíticos aplicados. La primera de éstas, comprende las siguientes subcategorías: examen de registros y forma impresa o electrónica (ver matriz 8).

Matriz 8

Categoría: Inspección de las cuentas por cobrar

aplicación del instrumento (2017)

Con respecto al procedimiento de inspección de las cuentas por cobrar, el examen de registros es realizado por la entidad de manera mensual. Asimismo, se conoció por parte del entrevistado que el procedimiento es realizado por la comisión de contraloría, quien se encarga de inspeccionar los registros de forma impresa siendo necesario para que la entidad pueda obtener evidencia de auditoría que le permita conocer su situación real, coincidiendo con la Norma Internacional de Auditoría 500 (2013) la cual define a la inspección de las cuentas por cobrar como el procedimiento de examinar registros o documentos, ya sean internos o externos, en forma impresa, electrónica, o en otros medios los cuales proporcionan evidencia de auditoría.

En este sentido, se interpreta que el procedimiento de inspección de las cuentas por cobrar es indispensable que se realice porque es el que va a permitir verificar los registros que respaldan las cuentas por cobrar y comprobar si todo marcha de manera correcta o detectar si existe alguna inconsistencia.

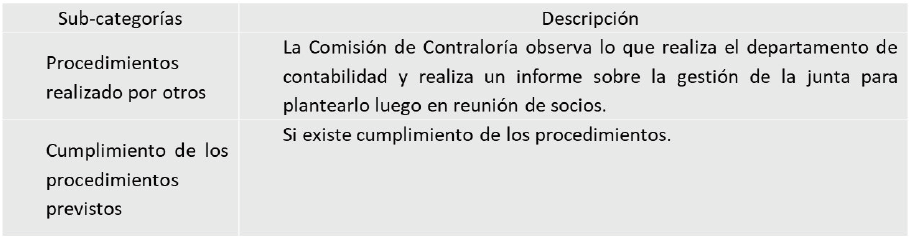

La segunda categoría denominada “observación de las cuentas por cobrar”, comprende las subcategorías: procedimientos realizados por terceros y cumplimientos de los procedimientos previstos. Ver matriz 9.

Matriz 9

Categoría: Observación de las cuentas por cobrar

aplicación del instrumento (2017)

De acuerdo al procedimiento de observación en las cuentas por cobrar, los procedimientos realizados por otros son supervisados por la comisión de contraloría para evaluar su gestión y detectar si existen posibles fallas y lograr mejorarlas en conjunto con todos los socios y buscar de esta manera el bien de la organización, en este sentido, el entrevistado afirmó que el departamento de contabilidad utiliza una bimodalidad en el registro de cuentas por cobrar es decir, realiza los asientos contables de manera manual y computarizada, observando inconsistencias a la hora de hacer la respectiva revisión. Por lo tanto, se cumple con lo mencionado en la Norma Internacional de Auditoria 500 (2013) cuando expresa que: “La observación consiste en observar un proceso o procedimiento que se desempeña por otros”.

En relación al cumplimiento de los procedimientos previstos, se percibe que aunque existan pocas inexactitudes contables, el proceso de registro de cuentas por cobrar y todos sus movimientos son realizados por el departamento de contabilidad, es decir que los procedimientos previstos se están desarrollando en concordancia al procedimiento de auditoría, porque el auditor obtiene las evidencias del trabajo realizado, coincidiendo con De la Peña (2014) quien manifiesta que la observación “es una prueba utilizada para comprobar el cumplimiento de los procedimientos previstos”, mediante la supervisión realizada a los trabajos realizados por otros, y al cumplimiento de los procedimientos respectivos.

La tercera categoría “investigación de las cuentas por cobrar”, se agrupa en las siguientes subcategorías: dentro o fuera de la entidad y formales e informales. Ver matriz 10.

Matriz 10

Categoría: Investigación de las cuentas por cobrar

aplicación del instrumento (2017)

En base a los resultados obtenidos el procedimiento de investigación de las cuentas por cobrar, es realizado dentro de la entidad de manera informal puesto que no se expresa por escrito sino que se realiza una conversación oral con personal de la entidad, en este sentido, se puede observar la suficiencia de la investigación en busca de la evidencia de auditoría, la cual podrá proporcionar información útil que quizás no se había obtenido anteriormente y que pueda servir para corroborar lo que ya se conoce. De acuerdo a lo anterior existe concordancia con lo expresado por la Norma Internacional de Auditoría 500 (2013) en relación a la investigación, destacando que la misma consiste en buscar información de personas bien informadas en la entidad o fuera de ella, teniendo la particularidad que pueden ser formales e informales.

La cuarta categoría “confirmación de las cuentas por cobrar”, se compone con las siguientes subcategorías: socios y gerencia. Ver matriz 11.

Matriz 11

Categoría: Confirmación de las cuentas por cobrar

aplicación del instrumento (2017)

En relación a los resultados obtenidos, las confirmaciones de la evidencia de auditoría en las cuentas por cobrar en la entidad no son realizadas con los socios, sino sólo por la comisión de contraloría al departamento contable, esto se hace para comprobar los saldos de las cuentas por cobrar, así como también, para verificar si los registros coinciden con la realidad mercantil, siendo importante realizar para que la información que se obtenga resulte confiable y oportuna para la toma de decisiones, en concordancia a lo establecido por la Norma Internacional de Auditoría 500 (2013) la cual expresa que: “el auditor puede buscar confirmación directa de cuentas por cobrar por comunicación con los deudores y expresa que las confirmaciones frecuentemente se usan en relación con saldos de cuentas y sus componentes pero no necesitan restringirse a estas partidas”.

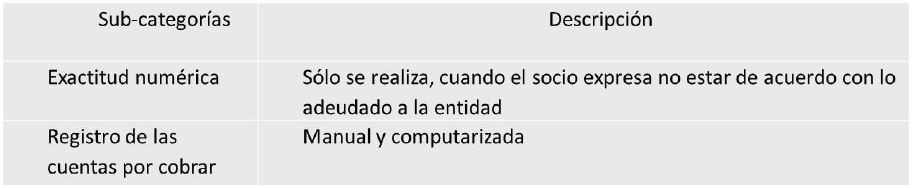

La quinta categoría “exactitud matemática” está compuesta por dos subcategorías: exactitud numérica y registro de las cuentas por cobrar. Ver matriz 12.

Matriz 12

Categoría: Exactitud matemática

aplicación del instrumento (2017)

Con respecto a los resultados obtenidos en relación a verificar la exactitud numérica de los registros de cuentas por cobrar, la entidad cuando ha considerado necesario volver a calcular lo ha realizado de manera manual y de manera computarizada para tener más seguridad de los nuevos cálculos, es importante resaltar que este procedimiento se lleva a cabo solamente cuando es necesario tener que volver a calcular, bien sea porque exista una duda en cuanto a que no se hubiere hecho un abono o que no cuadre el registro manual con el computarizado, pero de lo contrario no se realiza este procedimiento.

En este caso la Norma Internacional de Auditoría 500 (2013) expresa que: “el recalculo consiste en verificar la exactitud matemática de los documentos o registros”, afirmando de esta manera que la entidad cumple con lo establecido en la normativa.

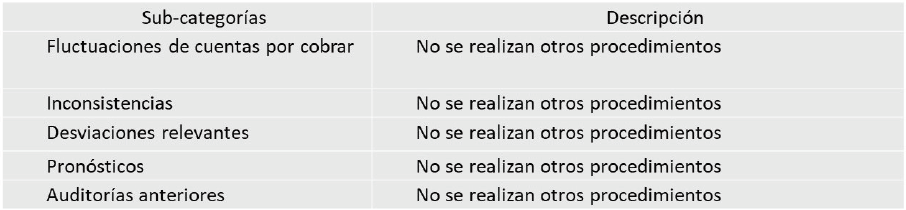

La sexta categoría “procedimientos analíticos”, comprende las siguientes subcategorías: fluctuaciones de cuentas por cobrar, inconsistencias, desviaciones relevantes, pronósticos y auditorías anteriores. Ver matriz 13.

Matriz 13

Categoría: Procedimientos analíticos

aplicación del instrumento (2017)

Se puede observar en base a los resultados obtenidos en cuanto a procedimientos analíticos implementados a la evidencia de auditoría de las cuentas por cobrar de la entidad, que al momento de buscar evidencia en las cuentas por cobrar no se aplican estos procedimientos para: fluctuaciones, inconsistencias, deviaciones relevantes, pronósticos, auditorías anteriores, entre otros.

De lo anterior se puede afirmar que la entidad manifiesta no aplicar procedimientos analíticos, porque desconoce los procedimientos analíticos, no cumpliendo con lo expresado por Chavarría & Roldan (2002), quienes afirman que los mismos comprenden estudios generales para la evaluación y análisis de una cuenta, de los estados financieros o de cualquier tipo de reporte financiero elaborado por la entidad para detectar irregularidades evidentes al comparar los datos de estos informes, unos con otros o bien con base en las reglas de la lógica.

3. CONSIDERACIONES FINALES

El subsector de transporte en el estado Trujillo, requiere una transformación en el manejo interno de las cuentas por cobrar a socios, porque al tratar de comprender las políticas de crédito y cobranza de la principal entidad de transporte del estado, se percibió que las características de cobranza que no están acordes a la necesidad financiera actual que viven este tipo de entidades, percibidos en el incremento descontrolado de las cuentas por cobrar, razón por la cual es necesario sincerar el porcentaje de cobro de morosidad en consonancia a lo establecido al Banco Central de Venezuela, o por lo menos al 10% de morosidad, siendo un equivalente al estándar manejado en prestamistas nacionales informales.

También es necesario la aplicación efectiva de los estatutos internos de la entidad, para la suspensión de actividades de los conductores mororosos, la aplicación de procedimientos analíticos que resguarden la evidencia de auditoría de las cuentas por cobrar de la entidad, entre otros.

Es necesario mencionar, que la incorporación de las notas explicativas en sus estados financieros, podrían concienciar a los socios sobre los siguientes aspectos: cuentas por cobrar por socio para identificar el socio más moroso, capacidad de recuperación de cuentas por cobrar para develar el socio que más comprometido con la entidad.

Finalmente, es de menester acotar que el aporte de esta investigación no sólo va dirigido a solucionar manejos contables de la evidencia de auditoría en las cuentas por cobrar del subsector transporte, sino que también, hacia un complemento de actualización teórica a la Norma Internacional de Auditoría 500 (2013), al aclarar que la evidencia de auditoría de las cuentas por cobrar, no sólo debe procurar diseños y aplicación de procedimientos, sino que debe motivar al rediseño de los mismos, para garantizar la continuidad operacional de la entidad, lo cual podría servir de sustento para el Proyecto de Norma titulado Documento de Práctica de las NIIF: Aplicación de la Materialidad o Importancia Relativa a los Estados Financieros (2015).

REFERENCIAS

Araujo, V (2016). Las Evidencias de Auditoria y las pruebas periciales ante los Jueces y Tribunales de Justicia (Tesis de pregrado). Consulta realizada: noviembre, 2016. Universidad técnica de Ambato, Ecuador. Disponible en: http://repositorio.uta.edu.ec/handle/123456789/23351

Banco Central de Venezuela (2015). Producto Interno Bruto por clase de actividad económica. Consulta realizada: enero, 2017. Disponible en: http://www.bcv.org.ve/

Comisión Económica para América Latina y el Caribe (CEPAL) (2008) El comercio de servicios en los países miembros de la Asociación Latinoamericana de Integración (ALADI): evaluación cuantitativa y normativa. Santiago.

De la Peña, A. (2014). Auditoría. Un enfoque Práctico. Administración y Finanzas. España: Editorial Paraninfo. Consulta realizada: marzo, 2017: Recuperado de: https:// books.google.com/books?isbn=849732667.

Ehrhardt M. y Brigham E. (2007) Finanzas corporativas. Segunda edición. México: CENGAGE Learning. Consulta realizada: diciembre, 2016. Recuperado de: https://books. google.com/books?isbn=9706865942.

Estatutos Sociales de la “Asociación Civil Unión de Conductores” (2011).

Higuerey, Á. (2007). Administración de cuentas por cobrar. Universidad de los Andes, Núcleo “Rafael Rangel”. Venezuela.

López, A (2016). Contador público de la Asociación Civil Unión de Conductores. Mimeos.

Mira, J (2006) Apuntes de Auditoría. Del ciclo formativo superior de administración y finanzas. Creative Commons. España.

Módulo 2 de la NIIF Pymes (2009): “Conceptos y Principios Generales”. Consejo de Normas Internacionales de Contabilidad.

Módulo 8 de las NIIF Pymes (2009) “Notas a los estados financieros”. Consejo de Normas Internacionales de Contabilidad.

Módulo 11 de la NIIF Pymes (2009) “Medición de instrumentos financieros”. Consejo de Normas Internacionales de Contabilidad.

Molina, V (2005). Estrategias de cobranza en época de crisis. Tercera edición: ISEF Empresa Líder. México.

Norma Internacional de Auditoría 500 (2013) Evidencia de auditoría. Consulta realizada: octubre 2016. Disponible en: http://www.icac.meh.es/NIAS/NIA%20500%20p%20 def.pdf

Proyecto de Norma titulado Documento de Práctica de las NIIF: Aplicación de la Materialidad o Importancia Relativa a los Estados Financieros (2015). Consulta realizada: enero, 2017. Disponible en: https://www.google.co.ve/

Notas

Notas de autor