Artículos

O Acesso Ao Ensino Superior E O Problema Da Inadimplência: Um Estudo Sobre Os Fatores Determinantes Da Capacidade Pagadora De Alunos Numa Instituição Particular

O Acesso Ao Ensino Superior E O Problema Da Inadimplência: Um Estudo Sobre Os Fatores Determinantes Da Capacidade Pagadora De Alunos Numa Instituição Particular

International Journal of Professional Business Review, vol. 2, núm. 2, pp. 23-35, 2017

Universidade da Coruña

Recepção: 30 Julho 2017

Aprovação: 27 Dezembro 2017

Resumo: Estamos vivendo na era da competitividade. Assim, cabe aos indivíduos expandirem suas capacidades cognitivas e competências para ampliarem as chances de disputar igualitariamente as oportunidades de mercado com aqueles mais bem preparados. Neste contexto, a Lei de Diretrizes e Bases da Educação Nacional (LDB) nº 9.394/1996 ampliou o acesso ao ensino superior no Brasil, contudo, não é verdade que ele seja gratuito a todos que o buscam. O crescimento do setor da educação superior privada no Brasil trouxe consigo a questão da inadimplência estudantil, o que é uma preocupação a saúde financeira das Instituições de Ensino Superior (IES) privadas. O objetivo deste artigo é analisar os fatores que determinam a capacidade pagadora de mensalidade de estudantes numa IES privada. Por conveniência foi escolhido o curso de Administração de Empresas. Dados foram coletados de 179 estudantes de uma faculdade particular situada na Região Metropolitana de Fortaleza - Ceará. Sete variáveis foram divididas em dois grupos (acadêmicas e não acadêmicas) e analisadas como possíveis determinantes da capacidade pagadora. Os dados foram tratados com análise discriminante e regressão logística e os resultados apresentam evidências de que as variáveis acadêmicas foram as que previram a probabilidade de identificar a capacidade pagadora dos alunos. Esse resultado se soma a outros que sugerem sobre os fatores financeiros não serem os únicos a influenciarem na inadimplência estudantil. A pesquisa contribui com um modelo para análise da probabilidade de alunos serem bons pagadores, com efeito, no aperfeiçoamento de metodologias de gestão que reduzam as taxas de inadimplemento.

Palavras-chave: Capacidade pagadora, Inadimplência, Aluno.

Abstract: We are living in the age of competitiveness. Thus, it is up to individuals to expand their cognitive skills and competencies to increase the likelihood of equally challenging market opportunities with those better prepared. In this context, the Law on Guidelines and Bases of National Education (LDB) 9,394 / 1996 extended access to higher education in Brazil, however, it is not true that it is free to all who seek it. The growth of the private higher education sector in Brazil has brought together the defaut problem, which is a concern for the financial health of private higher education institutions. The purpose of this article is to analyze the factors that determine the students tuition paying capacity in a higher education institution. For convenience, the Business Administration course was chosen. Data were collected from 179 students from a private college located in the Metropolitan Region of Fortaleza – Ceará. Seven variables were divided into two groups (academic and non-academic) and analyzed as possible determinants of sudents paying ability. The data were analyzed with a multivariate technique and the results presented evidence that the academic variables were the ones that predicted the probability of identifying the students' ability to pay. This result is in line with others that suggest about the financial factors are not the only influence on the student default. The research contributes with a model to analyze the probability of students being good payers, in effect, in the improvement of management methodologies that reduce the default rates.

Keywords: Paying capacity, Default, Student.

INTRODUÇÃO

Este artigo trata do tema da incapacidade de pagamento (ou inadimplência) de estudantes em Instituições de Ensino Superior (IES) particular. A quantidade de instituições privadas de ensino superior aumentou rapidamente no Brasil, de forma que a expansão da educação privada no país ocorreu entre 1995 e 2002. Herling et al, (2013) apresentam em sua pesquisa um levantamento feito pelo Ministério da Educação em 2009, onde afirmam que entre os anos de 2000 e 2006 foi criado, em média, um novo estabelecimento particular a cada 2,2 dias.

O Censo da Educação Superior divulgado pelo INEP - Instituto Nacional de Estudos e Pesquisas Educacionais de 2011 apontou que as IES privadas respondem por cerca de 90% do mercado educacional no Brasil. Foi a Lei de Diretrizes e Bases da Educação Nacional (LDB) nº 9.394/1996, que flexibilizou às formas de acesso ao ensino superior, uma vez que as IES puderam definir seus próprios mecanismos para admissão de estudantes. Dados do INEP sobre a sinopse estatística da educação superior revelam que 75% das matrículas em 2015 foram realizadas em IES particulares. A ocorrência deste fenômeno tem sido atribuída, entre outros fatores, ao incentivo por parte do governo federal (entre 2007 e 2010 no segundo mandato do governo Luiz Inácio Lula da Silva) através da criação do Fundo de Financiamento ao Estudante do Ensino Superior (FIES).

É fato que a LDB ampliou o acesso ao ensino superior no Brasil, contudo, não é verdade que ele seja gratuito a todos que o buscam. O crescimento do setor da educação superior privada no Brasil trouxe consigo a questão da inadimplência estudantil, o que é uma preocupação a saúde financeira das Instituições de Ensino Superior (IES). O inadimplemento, termo jurídico que designa uma situação de não cumprimento de cláusula contratual (Teixeira, 2001, p. 19), diminui as receitas, consequentemente, com menos caixa as obrigações de curto prazo não são cumpridas e as reservas financeiras são consumidas, prejudicando a capacidade de investimento e competitividade organizacional. Com efeito, a inadimplência é um problema à gestão financeira das empresas ( De Bem; Dos Santos & Comitre, 2007).

Nos últimos três anos o Brasil tem passado por uma recessão econômica. Mesmo os economistas mais otimistas não acreditam numa recuperação rápida. O IPEA (Instituto de Pesquisa Econômica Aplicada) confirma que em 2016 todos os setores da economia recuaram. Na recessão o ciclo produção-comercialização-consumo fica paralisado. O encerramento de postos de trabalho é o consequente desemprego são externalidades negativas desse momento, com o agravante de uma correlação com a inadimplência. A população tende a priorizar em épocas de crise econômica, seus gastos e obrigações com bens de consumo fundamentais a sua sobrevivência. Com efeito, as IES privadas têm interesse nessa conjectura uma vez que a questão da inadimplência estudantil compromete em parte a saúde financeira operacional dessas instituições.

Aos alunos que não conseguem se enquadrar nas normas estabelecidas pelo governo federal, resta entrar no financiamento disponibilizado e gerenciado pela própria instituição de ensino. Neste contexto, surgem dois tipos de alunos: os financiados pelo governo federal, através do programa de financiamento (FIES) e os financiados com recursos próprios, cabendo a este segundo grupo o devido cuidado por parte das IES em verificar as possíveis causas que possam direcionar um aluno a ser bom ou mau pagador.

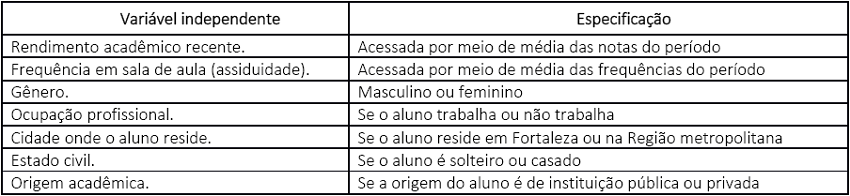

A inadimplência é fato no negócio da educação. Entretanto, pesquisas anteriores afirmam que não é correto pautar exclusivamente a inadimplência estudantil com fatores financeiros (Moritz et al, 2011). Com efeito, a realização da análise de um conjunto de variáveis que pertencem ao cotidiano dos alunos que financiam os estudos com recursos próprios – a origem acadêmica; a cidade em que reside; o estado civil; a ocupação trabalhista; o gênero; a frequência às aulas e média geral das notas conseguidas no decorrer do curso – fazem parte de um modelo teórico aqui proposto que ampliará o conhecimento do que promove o aluno efetuar ou não os pagamentos das mensalidades nos dias dos vencimentos.

Assim, a pergunta de pesquisa que interessa é: quais são os fatores determinantes da capacidade pagadora das mensalidades no ensino superior? O objetivo deste artigo é analisar os fatores que determinam a capacidade pagadora de mensalidade de estudantes numa IES privada. Por conveniência e acessibilidade foi escolhido o curso de administração de empresas numa faculdade particular situada no município de Caucaia na região metropolitana de Fortaleza - Ce. Dados apontam que existem trinta e uma IES privadas e três públicas em Fortaleza ( Holanda Junior; Moura, 2009). Sendo que as primeiras operam com alto nível de inadimplência estudantil.

O risco é algo inerente a todo o tipo de negócio, e como em qualquer outro a educação superior no Brasil não está livre de ameaças ambientais (concorrência, evasão estudantil, inadimplência) que reduzem a capacidade competitiva das IES particulares. Nestes termos, ao observar-se as IES como um negócio com potencial lucrativo, esta pesquisa se torna relevante pois vai ao encontro do que impacta o lucro, ou seja, auxiliar na descoberta dos fatores que determinam a capacidade pagadora de mensalidade de estudantes e consequentemente nas causas da inadimplência estudantil.

Pela facilidade de dicotomizar na amostra de dados quem são os alunos bons e os maus pagadores, a regressão logística e a análise discriminante foram as técnicas estatísticas empregadas. Os resultados indicaram que os alunos assíduos em sala de aula e que possuem bom rendimento acadêmico têm maior probabilidade de pagar em dia as mensalidades.

Os resultados desta pesquisa podem ser utilizados pela direção das IES particulares para geração de políticas de gestão, e assim se prevenirem de alunos potencialmente inadimplentes, bem como premiar com eventuais descontos nas mensalidades aqueles adimplentes. O artigo segue descrevendo as dimensões de análise e em seguida apresenta a metodologia de pesquisa. Na análise dos resultados os autores deixam como contribuição um modelo para cálculo da probabilidade de alunos serem bons pagadores.

Dimensões de Análise

A Lei de Diretrizes e Bases (LDB) regulamenta o sistema de educação no Brasil em conformidade com a constituição em vigor. Em sua última versão (Lei nº 9.394, de 20 de dezembro de 1996, que estabelece as diretrizes e bases da educação nacional) o artigo 87 prevê a criação do Plano Nacional de Educação (PNE), que indica diretrizes e metas para a educação no país no prazo de 10 anos. Conforme Herling et al, (2013, p. 4), no PNE de 2011 duas metas tiveram impacto direto no ensino superior brasileiro.

“Meta 12: Elevar a taxa bruta de matrícula na educação superior para 50% e a taxa líquida para 33% da população de 18 a 24 anos, assegurando a qualidade da oferta; Meta 13: Elevar a qualidade da educação superior pela ampliação da atuação de mestres e doutores nas instituições de educação superior para 75%, no mínimo, do corpo docente em efetivo exercício, sendo, do total, 35% doutores”.

Esse movimento propiciou em meados da década de 1990 a abertura do mercado educacional no Brasil, incentivando um crescimento sem precedentes desse setor ( Fornari et al, 2009). Entre os anos 2000 a 2009 houve um crescimento de 48,53% no número de IES privadas. Para propiciar aos estudantes de baixa renda acesso à educação superior e com isso cumprir as metas do PNE, o governo federal lançou o ProUni (Programa Universidade para Todos) e o FIES (Fundo de Financiamento ao estudante do ensino superior). Neste contexto, a Lei de Diretrizes e Bases da Educação Nacional (LDB) nº 9.394/1996 ampliou o acesso ao ensino superior no Brasil.

Contudo, não é verdade que o acesso ao ensino superior seja gratuito a todos que o buscam. Para os estudantes que não conseguem concessão de bolsas de estudos parciais e integrais nesses programas, o setor privado de educação torna-se uma opção. Com a democratização do ensino superior no país, a relação entre IES e aluno, outrora digna de comparar o aluno a um produto de suas políticas e diretrizes, foi aos poucos sendo subvertida para uma relação de fornecedor de serviço e cliente respectivamente ( Colombo & Cols, 2005). Mas como todo cliente que mantém relação com uma empresa (cujo objetivo é o lucro), as IES correm o risco da inadimplência, ou seja, a falta de pagamento na data acordada por parte do contratante do serviço ( Rodrigues, 2004).

Em todo negócio, a competição, a dinâmica e as turbulências ambientais acarretam em dificuldades ao desenvolvimento empresarial. A Associação Brasileira de Mantenedoras de Ensino Superior ( ABMES, 2014), realizou um diagnóstico das pequenas e médias instituições de Ensino Superior privadas no Brasil (instituições com até 3 mil alunos matriculados em cursos presenciais) e verificou que por conta dos fatores ambientais externos se agravaram os seguintes fatores específicos: queda na taxa de matrículas; deterioração da saúde de titulação do corpo docente; uso inadequado dos instrumentos de avaliação externa; concorrência dos grandes grupos econômicos; entre outros.

Em 2012 o Brasil possuía 2.416 instituições de Ensino Superior (IES), entre públicas e privadas. Destas, 63% são IES com até 3 mil alunos ( ABMES, 2014). Pesquisas anteriores já verificaram que a oferta de mensalidades atraentes e as ações mercadológicas utilizadas pela IES funcionam para captar alunos ( Fornari, et al, 2009). Mas a expansão do ensino superior no país trouxe tanto oportunidades quanto ameaças aos empreendedores da educação. Das ameaças, a inadimplência é aquela encontrada no ambiente interno que aparenta ter bastante intensidade, até em comparação a própria concorrência no setor, pondo em risco a viabilidade do negócio.

Enquanto adimplente é aquele que cumpre no pagamento de suas dívidas no prazo acordado, o inadimplente é aquele não cumpre essa obrigação. Mesmo o inadimplemento relativo, “quando ocorre cumprimento imperfeito da obrigação, como por exemplo o pagamento fora da data aprazada” ( Maia, 2007, p. 31), tem um impacto econômico e social negativo, já que atrasa o retorno do capital ao mercado, encarece o acesso ao crédito, além de retardar a expansão do negócio e consequentemente a geração de emprego.

O nordeste brasileiro é a segunda região do país em número total de IES e matrículas efetivadas, perdendo apenas para a região sudeste. Em São Paulo, por exemplo, o sindicato das mantenedoras de ensino superior revelou pesquisa apontando que em 2016 a inadimplência de contratos com mais de 90 dias de atraso nas mensalidades (9%) superou os índices dos últimos anos, batendo inclusive a média de outros setores (6%). Se considerado um período de 30 dias, o percentual sobe para 16,6%. Segundo o sindicato, a causa pode ser explicada pela crise econômica e por mudanças no FIES.

Fedalto (1994) afirma que as práticas de planejamento nas IES, de um modo geral, são falhas. Nesse contexto, é importante os gestores reverem as práticas de gestão estratégica, mormente aquelas que se relacionam a saúde financeira da organização. Segundo Martin (1997), a inadimplência significa a falta de pagamento, sem considerar as causas e motivos. Contudo, os economistas relacionam as causas da inadimplência ao atual cenário econômico adverso à quitação das dívidas do consumidor: taxas de inflação, de juros e de desemprego.

As pesquisas que exploram o tema associado a inadimplência em IES particulares se referem a uma conjetura mais ampla para explicar a questão da inadimplência, como por exemplo, à análise do perfil dos alunos, suas características socioeconômicas, relacionamento acadêmico e características da instituição de ensino superior privada. Contudo, nem todas as pesquisas relacionam inadimplência estudantil em IES a fatores financeiros ( Holanda Junior & Moura 2009). Herling et al, (2013) também concluíram que a adimplência estudantil no ensino superior privado não está pautada exclusivamente em fatores financeiros.

Nestes termos, procurou-se associar dimensões de análise financeiras (ou que permeiam esta condição) e não financeiras (acadêmicas) para explorar a questão da capacidade pagadora dos estudantes matriculados em IES particulares. As dimensões estão descritas a seguir:

Capacidade pagadora

Esta é a variável dependente da pesquisa. Capacidade pagadora é definida pela competência do indivíduo em honrar seus compromissos. Trata-se do “potencial do cliente para saldar os créditos recebidos, ou seja, a capacidade de pagamento do indivíduo ou empresa” ( Gitman, 2001, p. 518). Se o indivíduo não tem capacidade pagadora ele torna-se inadimplente. Para Rodrigues (2004), o inadimplente é aquele indivíduo que tem dificuldade de pagar a dívida que contraiu. Segundo Teixeira e Silva (2001. p. 19), “Inadimplência é a falta de pagamento; inadimplemento é o termo jurídico utilizado, em regra, para designar uma situação de não cumprimento de cláusula contratual”.

Conforme Holanda Júnior e Mora (2009), no contexto acadêmico a inadimplência está relacionada ao perfil econômico e a capacidade de pagamento do aluno. Rodrigues (2004) complementa que a educação é a última prioridade na lista dos devedores. O Brasil possui hoje aproximadamente 35 milhões de pessoas com dívidas atrasadas há mais de 90 dias e com valores acima de R$ 200,00 ( Serasa Experian, 2017).

A região nordeste agrupa o segundo maior número de inadimplentes do país (15,7 milhões, 39,34%), ficando atrás somente da região sudeste. Pesquisa da recuperadora de crédito Recovery revela que o perfil dos brasileiros devedores é de ínvidos com alto nível de escolaridade, a maioria com idade entre 25 a 29 anos, e que se tornam inadimplentes por desemprego é queda na renda.

Origem acadêmica do aluno

Esta variável está relacionada com a vida estudantil mais recente do aluno antes dele iniciar a sua vida acadêmica e, para efeito desta pesquisa, está relacionada ao fato dele ter vindo de uma escola pública ou particular. O fato de o aluno ter vindo da escola pública, sem ter assumido anteriormente um comprometimento financeiro perante a instituição e, portanto, sem disponibilizar, até por questões financeiras, um quantum mensal destinado ao investimento do aluno, poderá ou não, pela falta de recursos influenciar no compromisso financeiro perante a IES privada.

Com a atual recessão econômica do país, o número de alunos vindos de escolas privadas aumentou em escolas públicas estaduais. Matéria publicada no Jornal Gazeta online afirma que a inadimplência de mais de 90 dias na mensalidade escolar em instituições particulares de ensino no país em 2016 foi de 6,2%.

Conforme o presidente do Sindicato das Empresas Particulares de Ensino do Espírito Santo (SINEPE) que falou ao jornal, as escolas estão tendo de se reorganizar para honrar as obrigações.

“O brasileiro perdeu o poder aquisitivo e já não vêm dando conta de arcar com o investimento em Educação. Há a inflação maior, aumento do desemprego e queda na remuneração dos trabalhadores. O orçamento familiar é outro. O aumento na inadimplência começa a partir de 2014, quando a taxa era de 6,4%. Em dois anos, este índice cresceu 30%”.

Rendimento acadêmico recente

Esta variável está relacionada ao resultado da participação do aluno no processo de ensino-aprendizagem e é demonstrada no final de cada semestre com a divulgação das notas finais das disciplinas. Holanda Júnior e Mora (2009) levantaram a hipótese de que o fenômeno da inadimplência no ensino superior privado é função do desempenho acadêmico do aluno. O fato de o aluno apresentar baixo rendimento acadêmico poderá ou não contribuir para o fortalecimento da falta de interesse em efetuar os pagamentos das mensalidades nas datas aprazadas, dando prioridade aos outros pagamentos que despertem maior atração.

Os principais resultados obtidos pelo estudo de Pizetta, Shimoda e Silva Rios (2011), ao identificarem e mensurarem o perfil dos alunos inadimplentes numa IES Privada no curso de Engenharia de Produção, revelaram que alunos com pior rendimento acadêmico são os que têm maior probabilidade de ter problemas financeiros.

Frequência em sala de aula (assiduidade)

Esta variável está relacionada com o fato do aluno estar ou não frequentando regularmente nos dias das aulas. A constância ou inconstância do aluno às salas de aulas poderá gerar o sentimento de pertencer ou não pertencer ao ambiente acadêmico, além de deixá-lo propenso a desviar a destinação dos recursos financeiros pelo fato de não estar absorvendo os conhecimentos, proporcional aos valores disponibilizados mensalmente.

Gênero

Sua importância se dá porque pesquisas apontam que as mulheres são mais endividadas que os homens, e o principal motivo é o descontrole financeiro. ( administradores.com, 2013). Pesquisas apontam que mulheres tendem a cometer alguns erros que remete ao descontrole financeiro, como por exemplo, fazer compras desenfreadamente sem necessidade ou motivo, o que muitas vezes é para alívio emocional. Outro erro cometido é o não acompanhamento das compras e o não comprometimento com o seu controle, geralmente passando essa responsabilidade para o marido, caso for casada, porque finanças erroneamente é associado como coisa de homem ( exame.abril.com, 2013).

Estudo semelhante, sobre a inadimplência nas IES, de Júnior e Mora (p. 18), resultou que 50,8% dos entrevistados foram mulheres e que elas possuem propensão relativamente maior à inadimplência do que os homens. O SPC Brasil realizou uma pesquisa em agosto de 2016 sobre o perfil do inadimplente e chegou à conclusão que 56,3% dos inadimplentes são mulheres, contra 43,7% de homens ( spcbrasil.org, 2016). Contudo no mesmo ano a Serasa, através de pesquisa afirmou que mulheres ganham menos e compromete menos sua renda com dívidas, assim sendo menos inadimplentes que os homens.

Ocupação profissional

Diz respeito ao fato de se o aluno trabalha ou não, pois segundo Rodrigues (2004) e Andrade et al (2008), o desemprego é considerado a primeira causa da inadimplência. Segundo Andrade, Riul, Oliveira e Cavalcanti (2010), o desemprego é causado pela política governamental do país o que acaba sendo um problema social, assim o desempregado não consegue honrar suas obrigações nas datas corretas, ainda mais, as prioridades para cumprimento das obrigações dos inadimplentes é primeiro os financiamentos, seguido pelas despesas básicas, cartão de crédito, saúde e por fim, a educação.

Cidade onde o aluno reside

É uma variável importante, pois a renda per capita é maior na capital Fortaleza que nas cidades do interior. Segundo dados da FECOMERCIO, Fortaleza foi responsável por 45,72% da renda per capita do estado, enquanto o município em segundo lugar no ranking obteve 5,75%.

Estado civil

Esta variável está relacionada ao fato do aluno ser solteiro ou casado. Estes dois estados civis apresentam relações distintas com a necessidade em assumir compromissos diferenciados. Os alunos pertencentes ao grupo dos casados poderão ter que assumir maior volume de compromissos financeiros relacionados ao fato de terem, teoricamente, uma vida com maior dispêndio financeiro. Conforme pesquisa realizada pela Boa Vista Serviços no período de fevereiro a março de 2016 (não se trata especificamente de estudantes) 40% dos inadimplentes são casados, enquanto os solteiros representam 32%.

Contudo, pesquisas anteriores encontraram evidências de que os alunos solteiros têm maiores índices de atraso na data de pagamento de mensalidades. Pizetta, Shimoda e Silva Rios (2011) levantam a hipótese de que alunos casados são mais compromissados com suas obrigações, logo, possuem uma estrutura financeira mais estável que aqueles solteiros.

METODOLOGIA

A pesquisa foi realizada numa IES de médio porte privada (até 3 mil alunos regularmente matriculados em cursos presenciais) localizada na Região Metropolitana de Fortaleza-CE, que oferta diversos cursos de graduação em nível de bacharelado e pós-graduação lato sensu. Por questão de conveniência e acessibilidade dos pesquisadores, foi escolhido o curso de Administração de Empresas. A partir de uma população de 600 alunos regularmente matriculados no curso, forma aleatoriamente selecionados 179 estudantes que pagam mensalidade com recursos próprios. Não foram incluídos na amostra estudantes com financiamento estudantil. Os dados foram obtidos a partir de acesso ao sistema acadêmico da IES, depois da devida permissão e concordância da direção acadêmica. Os relatórios gerados no sistema que permitiram acesso aos dados foram referentes ao período de 2015.2 e 2016.1.

A literatura recomenda que para cada variável independente se tenha 20 observações ( HAIR et al, 2005). Como a pesquisa possui sete variáveis independentes (ver seção 2) e a amostra é de 179 alunos, então o critério foi atendido. A amostra foi dividida em dois grupos: alunos adimplentes e alunos inadimplentes. Considerou-se alunos inadimplentes aqueles que tiveram atraso em pelo menos 30 dias na data de pagamento de mensalidade no período analisado.

As pesquisas sobre o tema da inadimplência na IES ainda não estão conclusivas no Brasil. As variáveis independentes ( Quadro 1) foram selecionadas pelos pesquisadores em caráter exploratório com base na disponibilidade de informações nos relatórios retirados do sistema acadêmico da IES. Contudo, sem perder o viés de dicotomizar entre aquelas que são acadêmicas e as que não são.

Fonte – dados da pesquisa

Para descobrir quais são os fatores determinantes da capacidade pagadora das mensalidades no ensino superior, a análise dos resultados foi realizada em duas etapas: 1) descritiva; 2) inferencial, com a realização de análise multivariada de dados, utilizando-se regressão logística e análise discriminante.

A regressão logística é uma técnica estatística que informa a probabilidade (equação I) de um evento qualquer ser ou não ser aquilo que o pesquisador está disposto a analisar, ou seja, o fenômeno em questão.

(Equação I)

(Equação I)Onde:

Z = variável discriminante ou categórica, que indica uma pontuação ou escore discriminante para cada observação = α + β1X1+β2X2+...+βnXn, sendo β= coeficientes discriminantes para cada variável explicativa; e (Base dos Logaritmos Neperianos) = 2,7182

Esta técnica foi desenvolvida na década de 1960 para investigar a relação entre variáveis explicativas métricas e não métricas e uma variável dependente binária. Como nesta pesquisa a variável dependente é não métrica (ser ou não ser adimplente), a técnica de regressão logística é adequada.

Já a análise discriminante é uma técnica multivariada utilizada quando a variável dependente é categórica, qualitativa (não métrica), enquanto as variáveis independentes podem assumir caráter quantitativo ou não ( Favero et al, 2009; Corrar, 2009). Dito isso, pode-se inferir que o principal objetivo da análise discriminante é permitir que o pesquisador elabore previsões a respeito de qual grupo uma observação (empresa, pessoas) pertencerá. Assim, trata-se de uma técnica que faz uso de funções discriminantes para o desenvolvimento de regras de classificação e previsão de futuras observações nos grupos.

Uma das aplicações mais clássicas da análise discriminante como técnica multivariada de tomada de decisão é a classificação de indivíduos para concessão de crédito. Ou seja, o setor financeiro de uma empresa pode definir critérios de estratificação de pessoas em grupos com características de bons e maus pagadores. No nosso caso, nos restringiremos a análise discriminante simples, onde existem dois grupos de variáveis dependentes (bons e maus).

Após a função discriminante ser definida, calcula-se o escore (uma espécie de pontuação necessária a classificação) discriminante da variável dependente (Z) para cada observação. Assim, os escores de todas as observações serão calculados a ponto de propiciar a definição do escore crítico, que conforme Favero et al (2009) determinará a forma por meio da qual iremos classificar uma observação em determinado grupo. Assim, ao invés de utilizarmos os métodos dos mínimos quadrados, utiliza-se o da máxima verossimilhança (em outras palavras máxima probabilidade).

Em suma, análise discriminante e regressão logística respectivamente classificam ou pré-classificam (bom ou mau, alto ou baixo, aprovado ou reprovado) o indivíduo num grupo e preveem a probabilidade dele pertencer ao grupo de evento.

ANÁLISE DOS RESULTADOS

Dos 179 alunos que tiveram seus dados acessados, 32% atrasaram a data de pagamento em pelo menos uma mensalidade, enquanto que os outros 68% estão completamente adimplentes. Dos alunos inadimplentes constatou-se que 80,70% vieram da escola pública e 19,30% da escola privada. Quanto ao gênero, 56,14% dos inadimplentes são do sexo feminino e 43,86% do masculino. Quanto ao estado civil, 77,19% dos inadimplentes são solteiros e 22,81% casados. Quanto a região onde residem, 17,54% dos maus pagadores residem em Fortaleza, enquanto que 82,46% residem na região metropolitana. Por fim, 43,58% dos alunos maus pagadores não trabalham, enquanto que 56,42% trabalham.

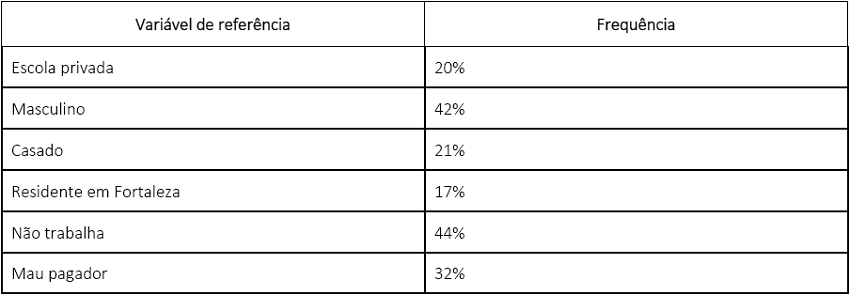

Quando se utiliza variáveis qualitativas em análise multivariada de dados, estas têm de ser transformadas em binárias. Ou seja, deve-se então transformar as não métricas em métricas (dummies). Todas as variáveis não métricas utilizadas nesta pesquisa tiveram de ser transformadas em variáveis binárias (1 e 0), para poderem ser utilizadas na equação geral da regressão logística (equação III).

Após a transformação cada variável ficou com dois itens, e por regra um destes tem de ser retirado como referência em relação ao que permaneceu. Os itens retirados como referência foram aqueles que apresentaram menor frequência de ocorrência ( Quadro 2)

Fonte – dados da pesquisa

Diferentemente das variáveis dicotômicas apresentadas no Quadro 2, rendimento acadêmico e frequência em sala de aula são variáveis numéricas, logo não participaram do procedimento supra. De forma que a equação geral do modelo ficou da seguinte forma:

Capacidade pagadora = α +β1 pública+β2 feminino+β3 solteiro+β4 metropolitana+ β5 trabalha + β6 rendimento acadêmico+ β7 frequência em sala + Ɛ (Equação II)

Para analisar os dados utilizou-se o software estatístico MINITAB versão 15. Corrar (2009) sugere que a construção da função discriminante deva seguir os seguintes passos:

- 1. Identificar o problema e classificar os elementos em grupos (tem de ser dicotômico);

- 2. Selecionar as variáveis independentes e o tamanho da amostra, segregando-a em dois grupos (um desses será o grupo do evento);

- 3. Estimar os coeficientes da função discriminante e avaliar a significância estatística da função e seu grau de aderência;

- 4. Interpretar o resultado da função discriminante.

O parâmetro para análise de adequação do modelo foi satisfatório, p value > 0,05 pelo índice Hosmer-Lemeshow. Após rodar o modelo de regressão logística as variáveis eliminadas foram aquelas não estatisticamente significantes. Em outras palavras, saíram da equação todas as variáveis da pesquisa que possuíssem um p-value maior que 0,1. Rodou-se novamente no software o modelo com as variáveis remanescentes e o resultado da equação linear (Z=….) ficou com um novo formato.

Z = -8,32 +0,46 rendimento acadêmico +6,03 frequência em sala + Ɛ (Equação III)

Como pode ser visto na equação III, a análise se restringiu somente ao rendimento acadêmico e a frequência dos alunos em sala de aula. Agora, com esse resultado é possível analisar a probabilidade de qualquer aluno ser um bom pagador, pois com o acesso ao escore discriminante do indivíduo basta substituir na equação geral da regressão logística (Equação I).

Visto que o objetivo de se realizar a função discriminante é atribuir um escore a cada observação da amostra, pode-se encontrar a probabilidade de ocorrência de um evento a partir do uso da regressão logística. Por exemplo, suponha que um aluno com bom aproveitamento acadêmico possua média geral em suas notas no semestre igual a 8,5 e uma assiduidade em sala de aula de 90%, então, a probabilidade dele ser um bom pagador será obtida pela simples substituição dos dados na equação III.

Z = -8,32 + 0,46 x 8,5 + 6,03 x 0,9 + Ɛ = 1,01

Substituindo o resultado da variável discriminante Z na equação I temos que a probabilidade deste indivíduo ser bom pagador é de 73%, por exemplo.

CONCLUSÃO

Diferentemente de outas pesquisas que se interessaram em entender o perfil do aluno inadimplente e os motivos dessa condição, a questão tratada nesta pesquisa não levou em consideração a índole do indivíduo, se verdadeiro mau pagador ou mau pagador ocasional, aquilo que Schrickel (1997) define como inquestionável vontade (Caráter), mas sim o fato objetivo de adimplência e inadimplência, da capacidade (habilidade). Sabendo que como em todo e qualquer negócio a questão da inadimplência acarreta efeitos negativos ao caixa da empresa, comprometendo compromissos presentes e investimentos futuros, esta pesquisa teve por objetivo analisar os fatores que determinam a capacidade pagadora de mensalidade de estudantes do curso de administração numa IES particular.

A facilidade de acesso a dados acadêmicos e financeiros dos alunos que pagam a mensalidade com recursos próprios, permitiu acesso a dados de 179 alunos regularmente matriculados. O fato do aluno ser adimplente ou inadimplente permitiu criar nesses indivíduos o status de bom e mau pagadores, discriminando-os. Com efeito, a análise estatística adequada permitiu verificar evidências de que a capacidade pagadora é dada pelo desempenho acadêmico e pelo compromisso com a assiduidade que o aluno possui em ir as aulas, respondendo assim, a pergunta da pesquisa. Esse achado soma-se a outros que indicaram “que o pressuposto de que a inadimplência estudantil está relacionada somente com fatores financeiros não se confirma” ( Holanda Junior; Moura, 2009, p. 1).

Embora tenha sido possível gerar uma equação (equação III) que determine a probabilidade de o indivíduo ser ou não bom pagador, os autores desta pesquisa ressaltam que se trata de uma pesquisa exploratória, e que mais amostras, inclusive de outros cursos, devem ser aplicadas ao método para se ter um resultado mais preciso. Contudo, é aceitável que o aluno interessado no cotidiano acadêmico e que possui bom rendimento procurará pagar em dia as mensalidades com o objetivo de terminar o curso o mais rápido possível. O empreendedor ao iniciar um novo negócio, deve estar ciente de que correrá riscos.

O risco é inerente a toda a atividade econômica, mas pode ser minimizado quando o tomador de decisão possui as informações necessárias à ação. A competição, a dinâmica e a velocidade com que a legislação do sistema de ensino superior muda, promovem dificuldades a existência das IES brasileiras. Com efeito, conhecer sobre os antecedentes da capacidade pagadora estudantil pode reduzir os riscos do negócio. Embora a pesquisa tenha sido destinada a alunos do curso de administração de empresas, a metodologia empregada permitirá a criação de uma taxonomia de aluno que poderá ser classificado em possível adimplente ou inadimplente, o que contribuirá para orientar a IES na tomada de decisões quando a assinatura ou renovação dos contratos de prestação de serviços educacionais, mormente aqueles em que o aluno assume compromissos de dívidas para pagamentos futuros.

REFERÊNCIAS BIBLIOGRÁFICAS

Administradores.com. (2013). O universo feminino e as finanças: saiba como evitar o endividamento e a inadimplência.

Andrade, S. F. C. A.; Riul, P. H.; Oliveira, M. S.; Cavalcanti, M. F. (2008). Inadimplência nas instituições Particulares de Ensino na Cidade de Franca. FACEFPESQUISA 11(1), 45-58.

Boa Vista Serviços. (2016). Perfil do consumidor inadimplente. Disponível em: http://www.boavistaservicos.com.br/wp-content/uploads/2016/04/perfilconsumidor-inadimplente-1otrim16.pdf. Acesso em 27 de julho de 2017.

Colombo, S. A.; Cols. (2005). Marketing Educacional e Ação: Estratégias e Ferramentas. Porto Alegre: Artmed/ Bookman.

Corrar, L. J.; Paulo, E.; Dias Filho, J. M. (2007). Análise multivariada para os cursos de administração, ciências contábeis e economia. Ed. Atlas.

De Bem, J. B.; Dos Santos, K. C. B; Comitre, M.G. (2007). Um estudo sobre os impactos causados pela inadimplência e os reflexos na saúde financeira das empresas. 2007. 77p. Trabalho de Conclusão de Curso (Graduação em Administração) – Faculdade de Ciências Econômicas e Administrativas de Presidente Prudente, Presidente Prudente, 2007.

Estudos: Revista da Associação Brasileira de Mantenedoras de Ensino Superior: Diagnóstico das pequenas e médias instituições de Ensino Superior privadas no Brasil: indicações para melhoria da competitividade/Associação Brasileira de Mantenedoras de Ensino superior. – Ano 29, n. 41 (Mar. 2014). – Brasília: ABMES Editora, 2014.

Exame. 2017 [2013]. Erros que as mulheres cometem. Disponível em: http://exame.abril.com.br/blog/voce-e-o-dinheiro/erros-financeiros-que-as-mulheres-cometem/. Acesso em 27 de julho de 2017

Fávero, L. P; Belfiore, P; Silva, F. L; Chan, B. L. (2009). Análise de dados: modelagem multivariada para a tomada de decisão. Rio de Janeiro: Elsevier.

Fedalto, J. A. (1994). Planejamento Estratégico em Universidades: alguns conceitos e Enfoques. Florianópolis: NUPEAU - Núcleo de Pesquisas e Estudos em Administração Universitária, 1994.

Fornari, J. S; Giuliani, A. C; Sacomano Neto, M; Silva, E. Cristina., Da C; Camargo, S. H. C. R. De V. (2009). A importância do planejamento de marketing em Instituições de ensino superior: estudo de caso em uma Instituição privada. eGesta - Revista Eletrônica de Gestão de Negócios. 5(2), 147-179.

Gitman, Lawrence J. Princípios de administração financeira - Essencial. 2 ed. Porto Alegre: Bookman, 2001.

Herling, L. H., Moritz, G. O., dos Santos, A. M., Soares, T. C., & Back, R, B. A. (2013). Inadimplência nas instituições de ensino superior: um estudo de caso na instituição XZX. Revista GUAL, Florianópolis, 6 (2), 126-142.

Holanda Júnior, A.; Mora, H. J. (2009). A inadimplência nas instituições de ensino superior privadas: causas financeiras ou sociais? Revista científica da faculdade Lourenço Filho, 6 (1).

De Andrade, S. F. C., Riul, P. H., De Oliveira, M. S., E Cavalcanti, M. F. (2010) A Inadimplência nas instituições particulares de ensino na cidade de franca. FACEF Pesquisa-Desenvolvimento e Gestão, 11(1).

INEP. (2015). Disponível em http://portal.inep.gov.br/web/guest/sinopses-estatisticas-da-educacao-superior acesso em 16 de julho de 2017.

Hair, J. F. Jr.; Black, W. C.; Babin, B. J.; Anderson, R. E.; Tatham, R. L. (2005). Análise multivariada de dados. 5 ed. Porto Alegre: Bookman.

Holanda Júnior, A.; Mora, H. J. (2009). A Inadimplência nas Instituições de Ensino Superior Privadas: Causas Financeiras ou Sociais? Revista Científica da Faculdade Lourenço Filho, 6 (1).

Maia, A., S., R., S. Inadimplência e Recuperação de Créditos. (2007). 65p. Trabalho de Conclusão de Curso (Especialização em Administração) – Programa de Pós-Graduação em Administração da Universidade Federal do Rio Grande do Sul, 2007. Disponível em http://www.lume.ufrgs.br/bitstream/handle/10183/13938/000649712.pdf acesso em 30 de julho de 2017.

Martin, C. L. M. 1997. Recuperação de créditos: estratégia e soluções para a inadimplência. São Paulo: Érica.

Pizetta, S, A, B., Shimoda, E., Silva Rios, E. (2011). Correlações entre índice de inadimplência financeira e perfil acadêmico e pessoal dos alunos do curso de engenharia de produção de uma universidade particular. XXXIX Congresso Brasileiro de Educação em Engenharia. Blumenau, Santa Catarina.

Rodrigues, L. F. (2004). Gestão da Inadimplência Educacional. Cotia: Alabama.

Schrickel, W. K. (1997). Análise de crédito: concessão e gerência de empréstimos. 3. ed. São Paulo: Atlas.

Serara Experian. (2016). Mulheres possuem menor comprometimento de renda e são menos inadimplentes do que os homens, revela estudo inédito da Serasa. Disponível em: http://noticias.serasaexperian.com.br/blog/2016/03/08/mulheres-possuem-menor-comprometimento-de-renda-e-sao-menos-inadimplentes-do-que-os-homens-revela-estudo-inedito-da-serasa/. Acesso em 27 de julho de 2017.

Serasaexperian. 2017. Estudo inédito da Serasa Experian traça o Mapa da Inadimplência no Brasil em 2014. Disponível em https://www.serasaexperian.com.br/estudo-inadimplencia/. Acesso em 23 de julho de 2017.

SPC Brasil. 2016. Perfil do inadimplente e das dívidas no Brasil. Disponível em: file:///C:/Documents%20and%20Settings/Usu%C3%A1rio/Meus%20documentos/Downloads/An%C3%A1lise-Perfil-do-Inadimplente-e-da-D%C3%ADvida.pdf. Acesso em 28 de julho de 2017.

Teixeira, A. F; Silva, A. R. (2001). Créditos de difícil recebimento: crédito, cobrança, inadimplência e os seus tratamentos contábeis. 1 ed. Franca: Facef.

Informação adicional

How to Cite (APA): Lemos, A., Q,., Ribeiro, F., & Siqueira,

E., O., de (2017). O acesso ao ensino superior e o problema da inadimplência:

um estudo sobre os fatores determinantes da capacidade pagadora de alunos numa

instituição particular.

International Journal of Professional Business

Review, 2 (2), 23–35.

https://doi.org/10.26668/businessreview/2017.v2i2.44