Espacio Abierto

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial 3.0 Internacional.

Recepción: 10 Diciembre 2021

Aprobación: 07 Marzo 2022

Resumen: Después de 45 años, Argentina sancionó una nueva regulación integral para el mercado de alquileres residenciales. A partir de la misma, un conjunto de prácticas y decisiones que comúnmente solían definirse de manera privada pasaron a tener un encuadre jurídico, al menos en lo normativo. Con posterioridad a la promulgación de la ley, sin embargo, la situación del mercado sufrió cambios significativos, tanto en términos de precios como en cantidades ofertadas. Esto motivó que -desde ámbitos ligados a los propietarios, intermediarios e inquilinos- se sostuviera que la nueva regulación fue perniciosa para todas las partes. En este trabajo nos proponemos discutir tal aseveración a partir de la puesta en consideración de otros fenómenos, algunos coincidentes, como la pandemia del Covid 19 o el Decreto presidencial 320/2020, pero otros menos presentes en el debate, tales como los resultados inflacionarios de 2018 y 2019, la evolución de los precios relativos y la coexistencia de distintos precios al interior del mercado de alquileres. Para tal fin, implementamos un análisis cuantitativo basado en la recolección de avisos de oferta de alquiler de portales de internet, tomando en cuenta no solo los precios sino las condiciones de contratación descriptas. En base a ello, diferenciamos entre la evolución de los precios de oferta y los precios finales de contrato. Esto nos permite concluir que en algunos aspectos la nueva legislación se caracterizó por representar continuidades más que grandes rupturas, y que los principales aumentos de los precios de oferta no constituyen necesariamente una consecuencia de la Ley 27.551.

Palabras clave: ley de alquileres, regulación, acceso a la vivienda, estado, inquilinos.

Abstract: After 45 years, Argentina passed a new comprehensive regulation of the residential rental market. As a result, a set of practices and decisions that used to be privately resolved gained legal framework, at least as regards the normative side. However, after the law the rental market suffered major changes, both in terms of prices and quantities, from which owners, real estate agents and tenants started to claim that the law was harmful to all parties. In this article we propose to discuss such claim in light of other phenomena, some of them concurrent –the Covid 19 pandemic or the presidential decree 320/2020–, but also others least mentioned in this debate, such as the inflation of 2018 and 2019, the change in relative prices and the coexistence of different prices in the rental market. For this purpose, we will carry out a quantitative and qualitative analysis based on apartments offered for rent on the internet, taking into account not only prices but also the conditions outlined in the descriptions. Based on this, we will distinguish between supply prices and prices at the end of the contract. This will allow us to conclude that in some respects, the new legislation represented continuities more than ruptures, and that the main supply price increases are not a necessary a consequence of the Law 27.551.

Keywords: tenancy law, regulation, housing access, State, tenants.

Introducción

La sanción de la nueva Ley de alquileres (Ley N° 27.551) en junio de 2020 se inscribe en un proceso de fuertes convulsiones acontecidas en el contexto social y económico, en general, y en el mercado inmobiliario, en particular. Para ejemplificar, se produce de manera concomitante con los meses de mayor intensidad e incertidumbre de las medidas de aislamiento social, preventivo y obligatorio (ASPO), donde se prohibieron temporalmente las mudanzas; el crecimiento lento pero firme de los casos de Covid 19 en lo que se denominó la “primera ola”, y finalmente el Decreto presidencial 320/20 del 29 de marzo del mismo año. Este último concentra un conjunto de medidas sobre este segmento del mercado, a saber: a) la suspensión de desalojos; b) la prórroga de contratos de locación; c) el congelamiento de los precios de los alquileres, con la consiguiente generación de una deuda por la diferencia entre tales valores y los aumentos pautados en el contrato; d) la bancarización de los pagos de alquiler, y e) la posibilidad de la parte locadora de verse exceptuada del congelamiento de los precios en caso de vulnerabilidad y dependencia de tales ingresos, bajo acreditación de tal condición extrema.

En ese contexto multicausal, resulta complejo diferenciar consecuencias inherentes a la nueva ley cuando otros factores simultáneos generaron modificaciones en la estructura de renta de los propietarios. Por este motivo, nuestro trabajo se propone discutir la adjudicación de reducción de la oferta y aumento de precios a una única causa, a partir de una mirada pormenorizada de tales magnitudes e incorporando elementos conceptuales y evidencia de la evolución de las condiciones de contratación durante 2018 y 2019. Así, por ejemplo, argumentamos que resulta relevante confrontar lo acontecido durante tales años en términos de expectativa inflacionaria y realidad para complementar la explicación de los cambios en el segmento de alquileres durante 2020 y 2021. El resto del artículo se organiza de la siguiente manera: en la próxima sección se recuperan algunos antecedentes de regulación y evolución reciente del mercado local de alquileres. Luego, en la sección 3 se discuten distintos tipos de precios que tienen lugar en este mercado. Posteriormente, en la sección 4 se contraponen las condiciones de contratación vigentes entre 2016 y 2019 vis à vis los resultados inflacionarios, a fin de ofrecer una explicación complementaria de los aumentos de precios ocurridos en 2020 y 2021. En la sección 5 se propone evaluar el criterio de ajuste de precios de la nueva ley. Finalmente, se presentan las reflexiones finales.

Antecedentes regulatorios y evolución reciente del mercado de alquileres

A partir del Censo de alfabetismo y vivienda de 1943 se determinó la necesidad de combatir el hacinamiento. En parte, a raíz del crecimiento demográfico acontecido en los principales centros urbanos como consecuencia del proceso de industrialización por sustitución de importaciones. Por ejemplo, el decreto 1580 de 1943, durante el gobierno de facto de Pedro Ramírez, dispuso una reducción de entre el 5% y el 20% de los precios de locación (Nievas, 2021). Entre 1943 y 1976 el mercado de alquiler de vivienda se restringió en términos de actualización y libre negociación de los precios, al tiempo que hubo distintos momentos de suspensión de los desalojos (Labiano, 2019).

La consecuencia de este tipo de medidas fue que la participación del gasto en alquiler respecto a los ingresos de un obrero industrial de bajos ingresos pasó del 25% en 1933 a 18.2% en 1943, 2.7% en 1957, 3% en 1960 y 3.4% en 1970 (Marshall, 1981). También resulta interesante destacar que no se trató de una medida estrictamente asociada a un gobierno en particular, sino que se convirtió en una atribución estatal transversal a distintas líneas de gobierno, incluso bajo gobiernos de facto.

Sin embargo, el punto de inflexión de esta historia de regulación del mercado de alquileres acontece con el comienzo del gobierno de facto de 1976. El decreto 21.342 de ese mismo año –de “Normalización de locaciones urbanas”– puso fin a 33 años de regulación total o parcial del mercado de alquileres. En esta misma tendencia, ocurren dos hechos singulares que resultarían característicos del problema de la vivienda para los próximos años: comienza a dolarizarse el mercado de compra-venta de viviendas y se produce una mercantilización de la vivienda (Gaggero y Nemiña, 2014).

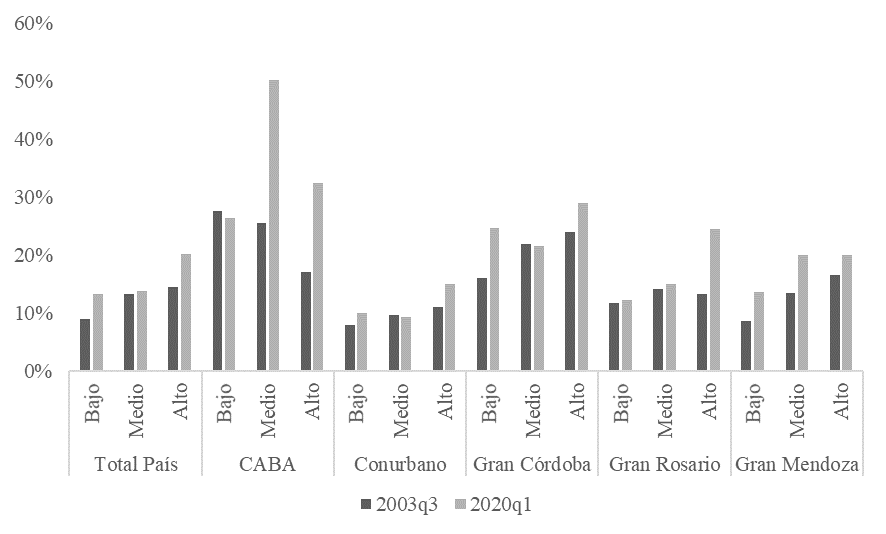

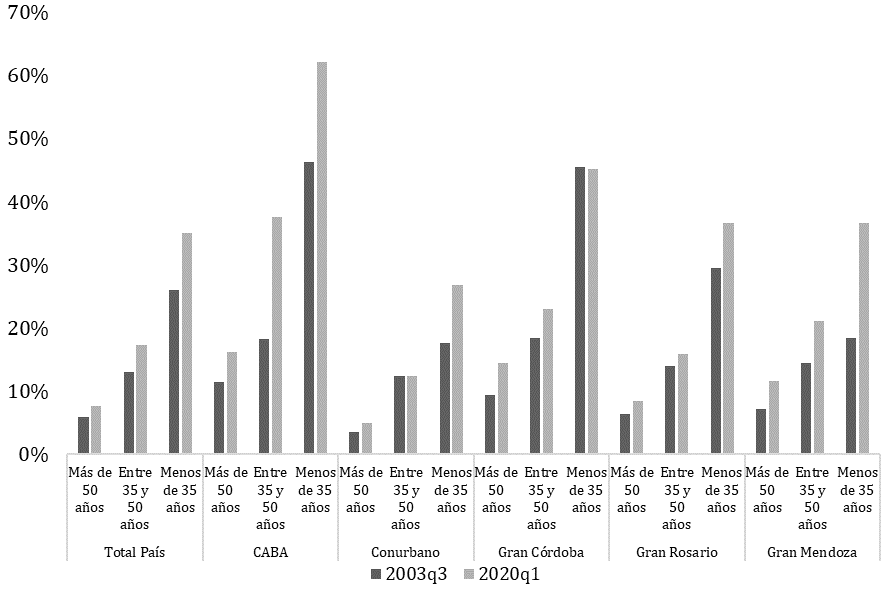

Por otra parte, tanto a nivel nacional en general, como en el contexto de la Ciudad Autónoma de Buenos Aires (CABA) en particular, la evolución de la población inquilina experimentó un crecimiento significativo a lo largo de las últimas tres décadas. En especial, de acuerdo a datos de la Encuesta Permanente de Hogares (EPH) del Indec, entre 2003 y 2020 la población inquilina creció de un 12% a un 16% para el total del país, mientras que hacia 2020 ascendió a un 33.5% para la CABA, según la Encuesta Anual de Hogares (EAH). Sin embargo, estos guarismos no muestran del todo la especificidad de la problemática. En los Gráficos 1 y 2 se puede apreciar un detalle más relevante de la transformación del régimen de tenencia por niveles de ingreso y rango etario del jefe o jefa de hogar.

Gráfico 1

Evolución de la población inquilina en Argentina y principales aglomerados urbanos, según estratos de ingresos[1].

elaboración propia en base a la EPH-INDEC

Gráfico 2

Evolución de la población inquilina en Argentina y principales aglomerados urbanos, según rango etario del jefe o jefa de hogar

elaboración propia en base a la EPH-INDEC.

Para la Ciudad de Buenos Aires, la proporción promedio de hogares inquilinos de 2020 representa razonablemente bien los casos en los que el jefe o jefa de familia tiene entre 35 y 55 años, pero en los hogares más jóvenes este guarismo se eleva al 64%. En contraste, las familias con un jefe o jefa de hogar mayor a los 55 años alquilan solo en un 15%. Complementariamente, lo que se puede apreciar es que la inquilinización se incrementa de manera inusitada para los sectores de ingresos medios, duplicándose entre 2003 y los meses previos a la pandemia, en 2020. Independientemente de ello, la población inquilina de la CABA representa aproximadamente un tercio de la población total.

A este diagnóstico se le puede incorporar, por una parte, un crecimiento del parque habitacional de más de 200 mil viviendas, de acuerdo a los permisos otorgados entre 2001 y 2019, publicados por la Dirección General de Estadísticas y Censos (DGEyC) de la CABA. Y por otra, una estimación de 160 mil viviendas ociosas en 2019 (IVC, 2019). Conjuntamente, de acuerdo a datos censales, la población total ha permanecido constante en la ciudad durante los últimos 75 años.

Esta conjunción de factores nos lleva a reflexionar al respecto en distintas direcciones. Primero, en lo relativo a quién está motorizando tales construcciones; luego, en torno al crecimiento del segmento de alquileres en todo el país, pero fundamentalmente en su capital; tercero, en relación al tipo de propietario que decide sobre un conjunto de propiedades, actor sobre el cual solo podemos realizar conjeturas en base a los elementos mencionados en el párrafo anterior. Aunque se encuentre ausente de la discusión la estructura patrimonial de la sociedad, es pertinente poner el foco sobre la misma a fin de interpretar de forma más desagregada los comportamientos registrados en este mercado.

Los precios de alquiler

Fuentes digitales de información

Nuestra propuesta metodológica parte de la recolección sistemática de datos online de avisos inmobiliarios de alquiler desde finales de 2017, lo cual permite la creación de un corpus de información que, en ocasiones, ni siquiera se encontraba sistematizada para su posterior análisis, abriendo la posibilidad de abordar nuevos objetos de estudio. En la disciplina económica, esta clase de técnicas ya ha tenido sus primeras aplicaciones en áreas como la microeconomía (Bajari y Hortacsu, 2003), el mercado financiero (Antweiler y Frank, 2004), la organización industrial (Chevalier y Goolsbee, 2003), el desarrollo económico (Seamans y Zhu, 2010), entre otros.

Aunque en el caso de la economía argentina esto se encuentra aún en una etapa incipiente, para el mercado inmobiliario hemos realizado algunas investigaciones que nos han permitido avanzar en líneas de trabajo poco exploradas[2]. En el caso del mercado de suelo, prácticamente la totalidad de los anuncios en el mercado formal de venta y alquiler ha pasado del formato papel al digital. Según Boeing y Waddell (2016), lo propio ocurrió en Estados Unidos con la plataforma Craigslist a partir del año 2000 y actualmente posee casi un monopolio del mercado de alquiler. Por estos motivos, las fuentes digitales de información no pueden ser omitidas al momento de estudiar un fenómeno de esta naturaleza.

Para la presente investigación utilizamos esta información primaria de casi cuatro años de relevamientos (230 mil observaciones entre enero de 2018 y octubre de 2021) que no solo nos permiten contrastar estrategias de fijación de precios bajo contextos diferenciados (vg. antes y después de la sanción de la nueva ley) sino que incluye las descripciones de los avisos. Este insumo resultará clave para dar cuenta de la evolución propuesta de los contratos, las expectativas de inflación, y hasta en algunos casos resulta posible volver a detectar la aparición en el mercado de alquileres de una misma propiedad.

Tipos de precios de alquiler

A fin de comprender la evolución de los precios en el segmento de alquileres debemos distinguir entre los precios de oferta, los precios de finalización de contrato y los precios de renovación. Por lo general, la información disponible abarca únicamente la primera categoría, de modo que los informes sectoriales y las notas periodísticas dan cuenta de un escenario de alta volatilidad que no contempla la situación de los hogares inquilinos que poseen un contrato vigente (Zonaprop, 2020; Reporte Inmobiliario, 2003-2021). La consecuencia de ello es que se adquiere la impresión de que los alquileres siempre mantienen su valor real, disputándolo cuerpo a cuerpo con la inflación.

Sin embargo, los precios pactados al comienzo de un contrato son relevantes tanto para el conocimiento del mercado en su totalidad como también para dimensionar el resultado del contraste entre la expectativa de inflación en el momento de la firma del contrato y la realidad al finalizar el mismo. Omitir este resultado implica desconocer una de las explicaciones de los precios de oferta de cada momento, puesto que, si bien reflejan para cada momento una estructura de precios relativos, también existe una definición del precio que obedece al resultado real del contrato anterior.

En tercer lugar, también existen los precios de renovación, sobre los que no existe información visible, dado que la propiedad no vuelve al mercado. Tampoco resulta claro que los precios de renovación intenten mantener el valor real del precio de alquiler ya que en esa negociación interceden otros factores, tales como el conocimiento de la parte locataria, con su consecuente historial de regularidad en el pago, cuidado de la propiedad, relación personal entre las partes, entre otras (Labiano, 2019).

Las consecuencias de la Ley de Alquileres

En base a la distinción planteada en la sección anterior nos interesa evaluar dos interrogantes respecto a los efectos de la Ley de Alquileres. Por una parte, contrastamos las afirmaciones de un retiro masivo de propiedades como reacción inmediata a la misma, buscando responder la pregunta de qué efectos tuvo en términos de las cantidades ofertadas. Y, por otra, profundizar respecto a la evolución de los tipos de precios descriptos en el apartado anterior, con miras hacia un análisis más pormenorizado que los que han surgido en la literatura reciente (Margaretic, Sturzenegger y Zárate, 2020; Almeida, Jara y Bula, 2021).

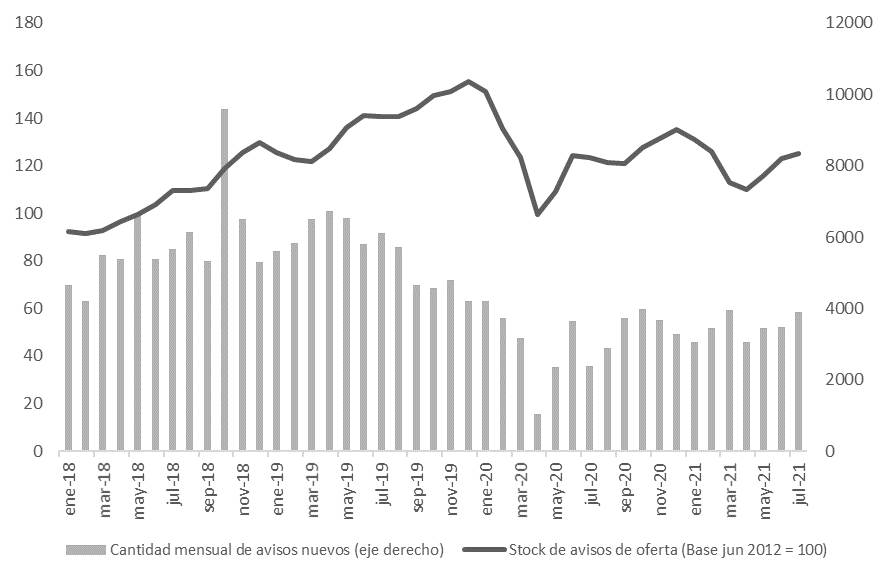

Evolución de las cantidades

En cuanto a las cantidades, utilizamos dos métricas en base al portal inmobiliario Zonaprop. La primera de ellas se refiere al stock, mientras que la segunda muestra el flujo mensual de nuevos avisos. Ambas métricas se encuentran plasmadas en el Gráfico 3 y describen una historia similar pero complementaria. Lo primero que se ve con claridad es la inusitada caída del flujo mensual de incorporación de nuevos avisos de oferta en el mes de abril de 2020, a comienzos de la pandemia, de la aplicación del ASPO, la prórroga automática de contratos a raíz del Decreto 320/20 y la prohibición de mudanzas. Esto mismo se ve en referencia a la métrica de stock de avisos para el mismo mes, donde llega al punto más bajo de ese año, implicando un retiro de avisos del portal más que un incremento neto de firmas de contratos.

Sin embargo, lo interesante y contrastante con las afirmaciones que atribuyen a la Ley de Alquileres el retiro de la oferta es que la caída comienza a producirse mucho antes de la sanción de la misma. De hecho, a juzgar por los flujos mensuales, la reducción de los nuevos ingresos se inicia en términos interanuales en agosto de 2019, pero de manera mucho más relevante desde el mes de septiembre, con posterioridad a las elecciones primarias y la devaluación del tipo de cambio, que lo pasó de 45 a 60 pesos por dólar[3]. En términos del stock, la caída no se detecta sino hacia enero de 2020, lo cual es compatible con ingresos de nuevos avisos al portal en menor cantidad que los egresos.

Por otro lado, ya en torno a julio de 2020, momento de inicio de la vigencia de la nueva ley, los flujos muestran una reducción respecto al mes anterior, aún en un contexto de prohibición de mudanzas y prórroga de contratos. Posteriormente, el tercer trimestre de 2020 muestra un crecimiento constante de las nuevas ofertas, que se mantiene en niveles similares a los de principio de ese año. Asimismo, cabe notar que el stock de avisos nunca cae por debajo de la referencia como base 100 de junio de 2012. Incluso todo el primer año de vigencia de la ley el stock se encuentra en niveles promedio equivalentes a los de 2018, y superiores a cualquier momento entre 2015 y 2017[4].

Gráfico 3

Evolución de la oferta de avisos de alquiler en stock y flujos mensuales. 2018-2021

elaboración propia en Inmobiliaria Maure y Zonaprop

Evolución de los precios

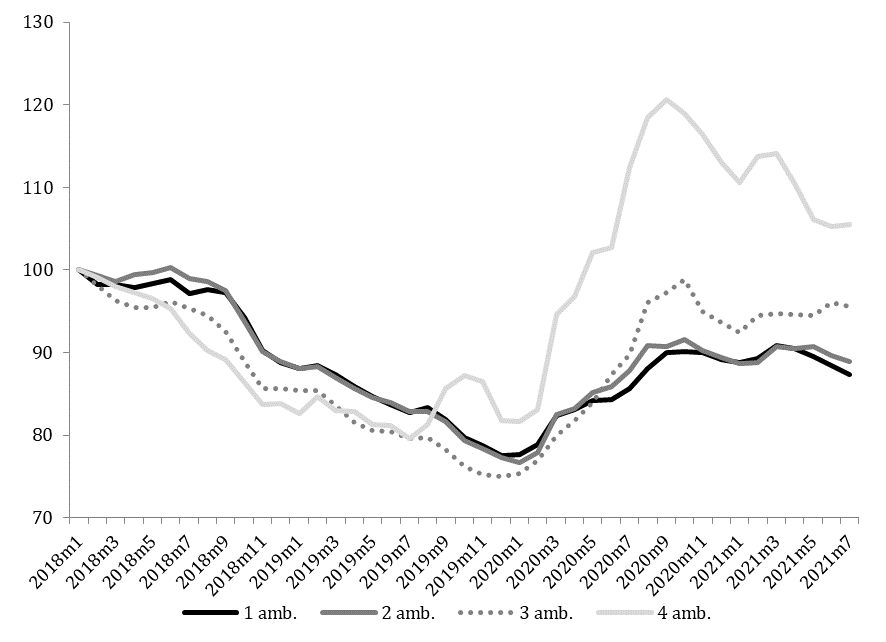

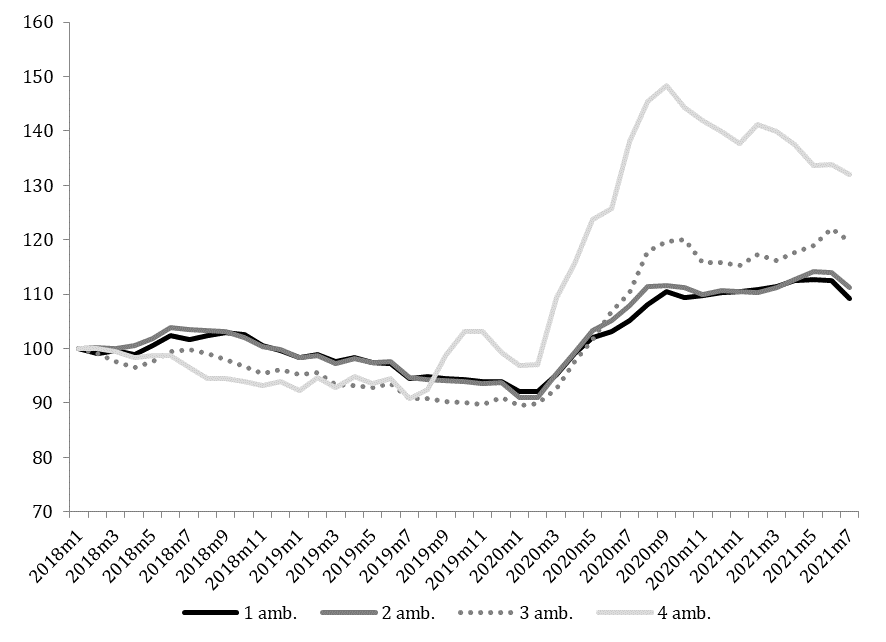

Como introducíamos en la diferenciación de los distintos tipos de precios que forman parte del mercado de alquileres, una porción de los precios de oferta de cada momento puede ser explicada simplemente a partir del proceso de deflactarlos por la inflación tomando un punto de partida, en nuestro caso enero de 2018. En el Gráfico 4 se puede describir una parte de esta historia, la que normalmente se observa en los informes específicos: una caída real de los precios en 2019, con una posterior recuperación parcial que comienza a principios de 2020. Asimismo, esta evolución puede complementarse con el Gráfico 5, donde se muestra el cambio de los precios relativos entre los alquileres y los salarios, medidos a partir del Índice de Salarios del INDEC. Allí, a diferencia de lo que ocurre con los valores reales de alquiler, los precios relativos alquileres-salarios dan cuenta de una volatilidad menor y de un nivel actual mayor respecto a 2018. Si combinamos la información reflejada en ambos, lo que podemos concluir es que aún con una caída en términos reales de los precios de alquiler, alquilar cuesta más caro en 2021 que en 2018. Sin embargo, ¿es ésta una consecuencia de la Ley de Alquileres?

Gráfico 4

Alquiler deflactado por inflación. Evolución de los precios ofertados en pesos/m2 por cantidad de ambientes. Mediana trimestral móvil. Base 100=2018m1

elaboración propia en base a avisos inmobiliarios y DGEyC

Nuestra percepción es que el cambio de precios relativos se explica de una manera más adecuada por la caída del salario real, que registró una depreciación real de un 14% entre enero de 2018 y el primer semestre de 2021. Por otra parte, vale la pena destacar la heterogeneidad de los precios relativos respecto al tamaño de las propiedades, dado que son las más grandes aquellas que aumentaron su precio en términos relativos. Este aspecto comienza a apreciarse con intensidad a partir de los primeros meses de plena vigencia de las medidas de aislamiento, y puede interpretarse como un resultado de la necesidad de mayores espacios, en consonancia con una alta permanencia de los habitantes en sus hogares a partir del formato remoto del trabajo y la escuela.

Gráfico 5

Alquiler deflactado por índice de salarios. Evolución de los precios ofertados en pesos/m2 por cantidad de ambientes. Mediana trimestral móvil. Base 100=2018m1

elaboración propia en base a avisos inmobiliarios e INDEC

No obstante, a pesar de que este análisis nos permite incorporar dimensiones de estudio interrelacionadas, como el salario y los precios nominales y reales de alquileres, resulta necesario incorporar la dimensión de los precios finales de contrato. Esto contribuye a completar los motivos de la fijación de distintos precios de alquiler. Es decir, el resultado real de los contratos al momento de su finalización constituye un motivo verosímil para explicar los movimientos de precios. En consecuencia, para realizar este último análisis es necesario observar las descripciones de los avisos, dentro de las que se puede encontrar el detalle de la oferta de actualización (anual o semestral, según la época).

Precisamente, a partir de tal relevamiento es posible estimar el resultado final promedio de los contratos, bajo una serie de consideraciones, a saber: a) asumimos que frente a un nuevo inquilino el porcentaje de actualización no es negociable; b) los contratos se realizan por dos años, plazo mínimo vigente previo a la sanción de la nueva ley; c) si la propiedad deja de aparecer en nuestro relevamiento, debe haberse alquilado bajo las últimas condiciones ofrecidas.

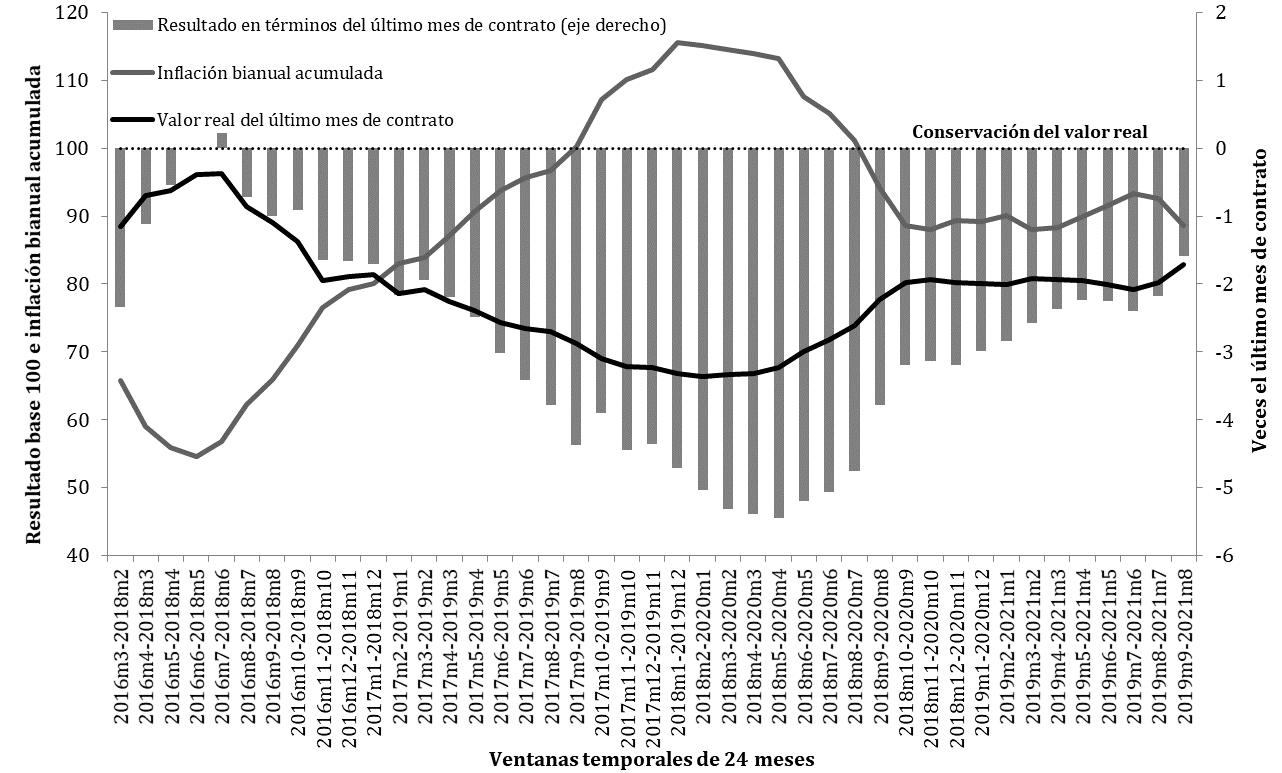

En el Gráfico 6 se presenta el resultado de tal análisis. Además de la información disponible en nuestra base, extendimos el estudio de las descripciones de los avisos para los años 2016 y 2017 a partir de la base de datos del portal Properati. En primer lugar, debemos resaltar que el gráfico describe lo acontecido en ventanas temporales de dos años, por lo que el eje horizontal describe el mes de inicio y finalización de cada una de ellas. Luego, la línea gris muestra la inflación acumulada en cada ventana temporal (v.g. 54.5% entre junio de 2016 y mayo de 2018). Posteriormente, la línea negra representa el valor real del último mes de contrato, expresado en base 100 (la línea punteada horizontal de conservación del valor real). Y, por último, las columnas reflejan el resultado real acontecido a lo largo del contrato, expresado en términos del último mes de contrato (eje secundario).

Lo que primero notamos –y creemos que es un elemento crucial para estudiar el tema en este período temporal– es que hacia diciembre de 2019 el país experimentó una aceleración de la inflación acumulada en un período bianual como no se había dado nunca en los últimos treinta años. Concretamente, se registró una duplicación de la inflación bianual acumulada, que pasó de entre 55 y 60 puntos porcentuales entre 2016 y 2018 hasta un 115 por ciento en 2018 y 2019.

Aunque no fue incluida en el gráfico, la serie extendida de inflación bianual en CABA se mantiene por debajo del 80% acumulado desde que comienza a publicarse en 2012 hasta la aceleración durante el período enero 2017 – diciembre 2018. De hecho, el promedio entre 2012 y aquella aceleración es del orden del 70% bianual y con muy pocas oscilaciones, y entre el fin de la Convertibilidad y el año 2012 los niveles de inflación anual solo superaron el 30% luego de la devaluación del año 2002. En otras palabras, la economía argentina experimentó un incremento de la inestabilidad de los precios que debería hacer imposible realizar cualquier tipo de análisis económico regular. Y es precisamente esto lo que percibimos que se encuentra ausente de la mayoría de los estudios sobre la problemática de los alquileres.

Cabe destacar que la aceleración de la inflación bianual coincide con las violentas variaciones del tipo de cambio iniciadas a mediados de 2018, cuando se produce el salto de 20 a 28 pesos/dólar entre mayo y junio de 2018, y luego llega a los 40 pesos/dólar hacia septiembre. El año 2018 finalizó con una inflación del 43% en la Ciudad de Buenos Aires, mientras que el 2019 lo hizo llegando al 50.6%. En este contexto, vale la pena mencionar que, aunque existieron otros momentos de depreciación importante del tipo de cambio (enero de 2014, diciembre de 2015), al constituir hechos de un solo momento no repercutieron tan significativamente en la acumulación bianual. Dicho de otro modo, pudieron generar algún salto de precios de forma concreta, más asociado al traspaso o efecto transferencia de tipo de cambio a precios (Bertuccio, Telechea y Wahren, 2014) que a la constitución de un nuevo piso de inestabilidad nominal.

Gráfico 6

Inflación acumulada y resultado promedio de los contratos de alquiler. Ventanas temporales de 2 años. Período 2016-2021

elaboración propia en base a avisos inmobiliarios, Properati y DGEyC

Es en este contexto de una inflación de niveles no vistos desde antes de la Convertibilidad que debemos interpretar el resto del gráfico, que muestra los resultados de los contratos en términos de su ajuste y comparación contra la inflación. Para ello, proporcionamos dos resultados: el primero, representado por el valor real del último mes de contrato, puede resultar el más adecuado para explicar los significativos saltos de precios de los alquileres, ya que permite tener una rápida medida de cuán depreciado quedó el valor en términos reales. El segundo, por otra parte, brinda una medida más integral respecto a la evolución a lo largo de los dos años de contrato, y pone esa medida en términos del último valor del contrato.

Así, la evolución de la inflación acumulada y el valor real del último mes de contrato llevan una trayectoria espejada, no solo durante la aceleración de 2018 y 2019 sino también en el período previo. En ningún momento del período 2016-2021 vemos que los contratos promedio se hayan ajustado de modo que se mantuviera el valor real hacia el último mes de contrato. A lo sumo, se puede decir que casi lo lograron en la ventana temporal de junio de 2016 y mayo de 2018, período en el que, por otra parte, el tipo de cambio se mantuvo circunscripto entre 15 y 20 pesos por dólar. Esta dinámica posiblemente estuviera presente de manera heterogénea en el conjunto de la oferta, pero al no constituir un factor de tanta relevancia como en los resultados de 2020 y 2021, no suele ser tenida en cuenta como un elemento importante en la explicación de los precios.

De manera complementaria, el resultado total en términos del último mes de contrato muestra una evolución similar, con un único registro para los contratos promedio donde habrían tenido un resultado positivo en términos reales. Fuera de ello, los resultados acumulados siempre parecen representar al menos un mes del último contrato, y durante el período de mayor aceleración de la inflación llegaron a representar más de cinco meses de pérdida. Aunque la segunda medida sería más adecuada para realizar una evaluación del resultado real, es discutible que poner una propiedad en alquiler pueda equipararse con una opción de inversión sobre la cual los propietarios realicen un análisis comparativo de los flujos de ingresos corrientes y equiparan ganancias y pérdidas de forma intertemporal[5]. Por ello, si bien consideramos que es posible que exista alguna percepción del resultado real, no creemos que se realicen estos cálculos al momento de definir los precios de alquiler.

Aunque no todos los aumentos propuestos en los avisos pueden ser adecuadamente representados por el promedio, encontramos que al tratarse de mercados de alta competencia la tendencia central es representativa del rango intercuartílico de la distribución (entre el 25% y el 75% de las observaciones) y hasta del rango comprendido entre el 10% y el 90% de la misma. Por ejemplo, para 2018, este último fluctúa entre propuestas de entre el 12% y el 15% de aumentos semestrales para el 80% de los avisos detectados.

En este contexto, lo que resulta necesario comprender es que son justamente esos contratos los que fueron finalizando a lo largo de 2020, con el aliciente de la extensión de los contratos y el congelamiento de los precios, lo cual necesariamente debe haber empeorado el resultado real de tales contratos. Es decir, que los grandes incrementos de los contratos son compatibles con un intento de recuperar total o parcialmente la pérdida de poder adquisitivo de la renta urbana por parte de los locadores. Como decíamos antes, con esto no queremos decir que por detrás de los aumentos de precio de los alquileres se encuentre explícitamente un cálculo como el que fue presentado en el Gráfico 6. No obstante, sí creemos que, por una parte, puede haber existido una percepción clara de que los contratos firmados en 2018 no pudieron mantener su valor en términos reales hasta el final del contrato, y por otra, que el decreto 320/2020 profundizó este resultado.

Renta, salarios y Estado

La Ley de Alquileres incorporó un conjunto de reglas en un mercado que se mantuvo prácticamente desregulado durante los últimos 45 años. Entre los cambios más significativos podemos mencionar aquellos asociados a los plazos y a los ajustes de precio. En cuanto a lo primero, se incrementó de dos a tres años la duración mínima de los contratos residenciales, mientras que, respecto a lo segundo, los ajustes al interior del contrato pasaron a ser anuales y unificados en un Índice de Contratos de Locación (ICL), publicado de forma diaria por el Banco Central de la República Argentina (BCRA), compuesto en partes iguales por inflación y la remuneración imponible promedio de los trabajadores estables (RIPTE).

El carácter anual constituye no solo una estabilidad nominal durante un lapso considerable, sino que se sincroniza de forma mucho más razonable con la evolución de las paritarias salariales. Asimismo, anula el potencial problema de una sobreestimación de la inflación en los ajustes, algo que no parece haber sucedido en los últimos cinco años más que ocasionalmente, salvo en el escenario en el que los salarios se encuentren por encima de ésta. En contraste, los montos iniciales de los contratos quedaron desregulados y liberados a la fijación de los mismos por parte del mercado, lo cual incidió en los cambios de precios relativos. Como se ha visto, aunque los alquileres y los salarios se depreciaron en términos reales, durante 2021 la mayoría de los primeros se posicionaron entre un 10% y un 20% por encima de los segundos.

Esto pone en evidencia una colisión entre dos derechos, por llamarlos de algún modo: el derecho a la vivienda y el derecho a la renta. En cuanto al ICL, este garantiza que, o bien los ajustes se realizarán por encima del promedio de aumentos salariales (en el caso de que la inflación sea más elevada que el crecimiento de las remuneraciones formales), o bien se realizarán por encima de la inflación (en el escenario alternativo de salarios formales creciendo en términos reales).

Asimismo, aunque la ley limita la heterogeneidad, la incertidumbre y la puja por un conjunto de elementos asociados al proceso de alquiler dentro de los contratos (ajuste, depósito, garantía, entre otros), por otra parte, legitima el intento por mantener el valor real de la renta, dejando un elemento – el monto inicial del contrato – como variable de ajuste de libre manejo por parte de los actores del mercado. La legitimación parcial ocurre cuando se establece un índice que permite desde la legislación una actualización asociada a la inflación, pero de manera concomitante impide un ajuste de una frecuencia superior a la anual.

Nos interesa realizar dos tipos de comparaciones para determinar el funcionamiento del criterio de ajuste anual a partir del ICL: primero, comparar cómo hubiese sido su desempeño en relación a lo que el mercado ha decidido ajustar en el pasado; y segundo, cuál hubiera sido su evolución en relación a la inflación.

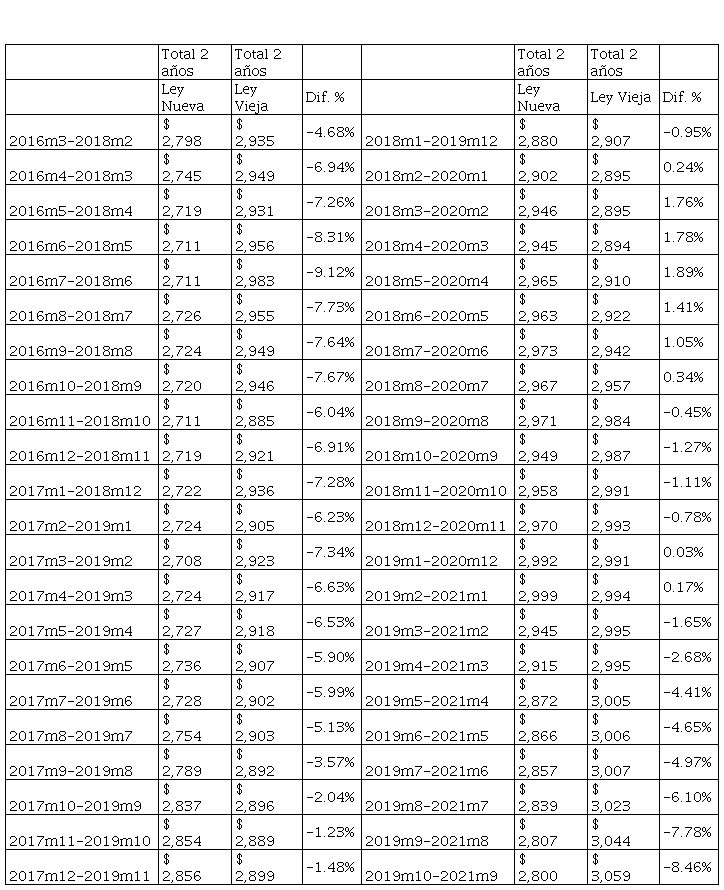

Para lo primero, proponemos realizar el siguiente ejercicio, basado en lo trabajado y mostrado en el Gráfico 6: tomaremos los montos totales de los contratos en base al ajuste semestral promedio de cada mes, librado a la determinación de la expectativa de inflación como elemento definitorio de la renta futura; y los compararemos ya no contra la inflación, sino contra los montos totales que habrían resultado de aplicar el criterio del ICL, circunscribiendo el análisis a dos años de contrato.

En la Tabla 1 se muestra este primer contraste, donde los montos se encuentran expresados en base 100, debido a que las diferencias en la actualización son independientes del monto inicial del contrato. Es importante destacar que éste no es un contraste contra la inflación, sino entre dos métodos alternativos de actualización. De las 44 ventanas temporales de dos años, más de la mitad se encuentran en torno a un 5% del valor asociado al ajuste vigente antes de la nueva ley, a veces con un valor más alto y a veces con un valor más bajo. El promedio de las diferencias es de un 3.5% a favor del ajuste heterogéneo asociado al mercado desregulado, es decir, una diferencia mínima, a cambio de una eliminación de la instancia de decisión del porcentaje de ajuste basado en la expectativa de evolución de los precios.

Si combinamos los resultados del Gráfico 6 y los de la Tabla 1, podemos agregar una serie de reflexiones. Primero, que no existe una pérdida, al menos no persistente ni significativa, de pasar de un método de ajuste basado en la expectativa individual a un ajuste basado en la evolución de los precios y salarios de cada momento. Segundo, en el ejercicio contrafáctico que realizamos, en presencia de saltos inflacionarios fuertes como los observados entre 2018 y 2019, el desempeño del ICL parecería ser mejor que la expectativa del mercado, y la única razón por la cual la diferencia no fue incluso mayor –en favor del ICL– fue por la caída inusitada del salario real (12.2% en 2018 y 8.4% en 2019, de acuerdo a datos de INDEC). Es decir, que el ICL es más beneficioso para la renta, particularmente en un contexto de alta volatilidad nominal, lo cual constituye un contexto cada vez más presente en Argentina, en vista de que el 2021 finalizó con una inflación del 50.9%, según el INDEC.

Comparativa entre metodologías de ajuste de contratos dentro de un período de dos años Ventanas temporales de 2 años Período 20162021 Montos expresados en base 100

elaboración propia en base a avisos inmobiliarios, Properati y DGEyC

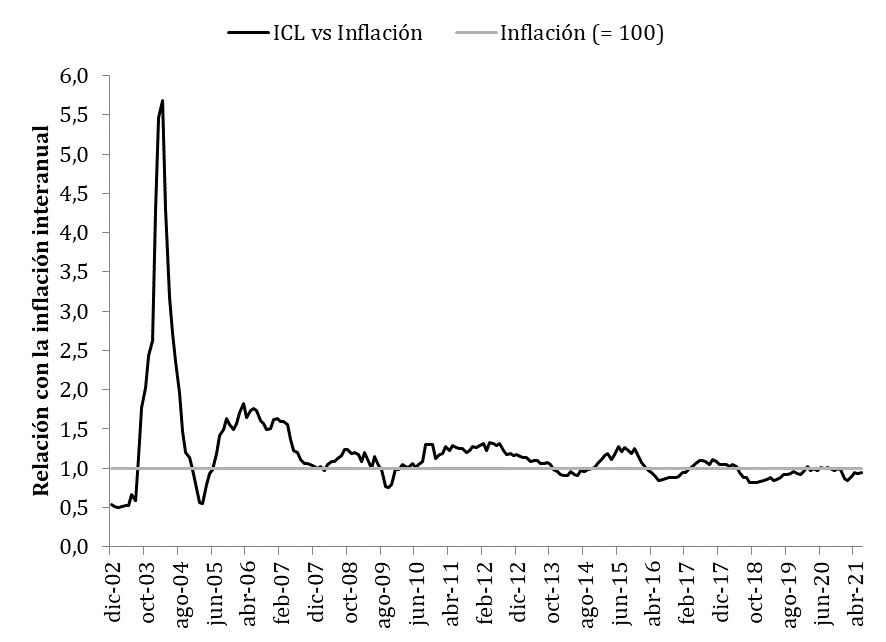

De manera complementaria, el segundo contraste propuesto analiza la evolución del ICL en el mediano plazo, por ejemplo, durante los últimos veinte años, a partir del uso del criterio de promediar inflación y el índice RIPTE. En el Gráfico 7 se muestra cómo habría sido el desempeño del ICL en relación a la inflación de cada momento, expresada como la línea recta de base 100.

Gráfico 7

Evolución del Índice de Contratos de Locación como relación con la inflación. Período diciembre 2002 – julio 2021

elaboración propia en base a datos del Ministerio de Trabajo, Empleo y Seguridad Social y el Instituto de Trabajo y Economía de la Fundación Germán Abdala.

A excepción de la salida de la Convertibilidad, la trayectoria de un criterio de ajuste de tipo promedio entre inflación y salarios registrados no solo habría tenido una baja volatilidad, sino que su desempeño en términos reales habría sido positivo, acompañando el proceso de recuperación de los salarios. Si consideramos subperíodos, tanto entre 2011-2021 como entre 2006-2021, por mencionar dos ejemplos, el promedio de la actualización del índice habría representado un 103% y un 108% de la evolución de la inflación, respectivamente.

De esta manera, a través de dos aproximaciones diferentes pudimos evaluar el criterio de ajuste de la nueva Ley de Alquileres. Por un lado, a través del contraste con los ajustes heterogéneos e individuales propuestos por el mercado, y por otro, mediante la comparación con la evolución interanual de los precios. A través de ambos métodos obtuvimos que el criterio da resultados positivos en términos reales en el mediano plazo, así como también posee un desempeño mejor que el de la expectativa de mercado en un contexto de alta volatilidad cambiaria e inflacionaria.

Reflexiones finales

En su ya clásico texto de análisis sobre las transformaciones en las decisiones cotidianas en contextos de alta inflación, Heymann y Leijonhufvud (1995) sostenían que:

Vivir con alta inflación fuerza a la gente a adaptar todos los aspectos de sus actividades económicas a este entorno particularmente inestable e impredecible. Incluso las transacciones más usuales deben ser organizadas de manera diferente. En algunos aspectos, la supervivencia de comportamientos económicos relativamente normales es sorprendente. (Heymann y Leijonhufvud, 1995:84, traducción propia).

De un modo similar al que se describe en esas palabras, la economía argentina ha experimentado en los últimos años un conjunto de transformaciones a partir del cual habría sido altamente improbable que los comportamientos y las decisiones de precios se mantuvieran en una misma dinámica. Entre ellos, destacamos la duplicación de la inflación bianual acumulada, la sanción de una nueva Ley de Alquileres, la pandemia del Covid 19, la imposición de medidas de aislamiento social preventivo y obligatorio, la firma del decreto de congelamiento, extensión de alquileres y suspensión de desalojos N° 320/20. Todos ellos constituyen demasiados elementos casi coincidentes temporalmente como para que sus consecuencias puedan ser atribuidas en su totalidad a solo uno de los sucesos. Por este motivo, resulta necesario un análisis cuidadoso para alcanzar a explicar de manera adecuada los efectos de cada elemento por separado, algo que en algunos casos quizás sea impracticable desde un único abordaje cuantitativo[6].

En este trabajo procuramos ir más allá del mero indicador de precios vigentes de los alquileres para tratar de explorar el estado en el cual se encontraba el mercado inmobiliario en términos de los contratos vigentes, habida cuenta de la alta volatilidad tanto en el tipo de cambio como en los precios de la economía durante 2018 y 2019. Así, encontramos una explicación compatible con los fuertes incrementos de precios durante 2020 y 2021, a menudo atribuidos a la Ley de Alquileres.

Por otra parte, también encontramos que las cantidades ofertadas no se redujeron especialmente a partir de la nueva ley, sino que ese proceso tiene su origen a partir de agosto y septiembre de 2019, y que el tercer trimestre de 2020, justo después de la entrada en vigencia de la ley, está caracterizado por un nuevo crecimiento de los nuevos avisos de oferta.

Adicionalmente, realizamos un contraste del criterio de ajuste de la nueva ley, encontrando que, así como presenta un beneficio para los inquilinos en el carácter anual de la actualización, también otorga cierta protección frente a la volatilidad de corto plazo, debido a que no hace depender el ajuste de la expectativa individual de inflación. Asimismo, en el mediano plazo conserva el valor real de los precios, e incluso presenta un resultado levemente positivo.

Pese a todos estos resultados, es innegable que alquilar es más difícil en la actualidad que durante la última década, como destacan las organizaciones inquilinas. Sin embargo, por los motivos expuestos, no creemos que esto haya sido un resultado de las regulaciones de la nueva Ley de Alquileres, sino más bien de aquello que no ha sido regulado. Una legislación que no contemple algún criterio de precios relativos genera lo que se ha mostrado en los Gráficos 4 y 5: los alquileres han caído en términos reales, pero se han encarecido en términos de los ingresos de los trabajadores. Nuevamente, en ausencia de un criterio de conservación de precios relativos, y en el contexto de un mercado inmobiliario dolarizado en su segmento de venta, la colisión entre el derecho a la renta y el derecho a la vivienda tiene un claro ganador.

Bibliografía

ALMEIDA, Patricio, JARA, Luciano y BULA, Alfredo (2021) “Nuevo marco normativo de alquileres”, Informe Especial N° 19, Observatorio Económico y Social. Universidad Nacional de Rosario, pp. 1-27.

ANDONIAN, Olga, ROCABADO, Nancy y RABBIA, Evelín (2017) “Fideicomiso inmobiliario: una alternativa de inversión”, XXXVIII Jornadas Nacionales de Profesores Universitarios de Matemática Financiera, San Juan, pp. 1-16.

ANTWEILER, Werner y FRANK, Murray (2004) “Is all that talk just noise? The information content of internet stock message boards”, The Journal of finance, Vol. 59, No 3, pp. 1259-1294.

BAJARI, Patrick y HORTACSU, Alí (2003) “The Winner’s Curse, Reserve Prices, and Endogenous Entry: Empirical Insights from eBay Auctions.” RAND Journal of Economics, Vol. 34, No 2, pp. 329–355.

BERTUCCIO, Emanuel, TELECHEA, Juan y WAHREN, Pablo (2014) “Crisis de divisas y devaluación en Argentina: un debate actual”, VII Jornadas de Economía Crítica, 16, 17 y 18 de octubre, La Plata, Argentina, pp. 1-24.

BOEING, Geoff y WADDELL, Paul (2017) “New insights into rental housing markets across the United States: web scraping and analyzing craigslist rental listings”, Journal of Planning Education and Research, Vol. 37, No 4, 457-476.

CHEVALIER, Judith y GOOLSBEE, Austan (2003) “Measuring Prices and Price Competition Online: Amazon.com vs. BarnesandNoble.com.” Quantitative Marketing and Economics, Vol. 1, No 2, pp. 203–222.

DGEyC (Dirección General de Estadísticas y Censos). Mercado Inmobiliario | Estadísticas y Censos. (Disponible en: https://www.estadisticaciudad.gob.ar/eyc/?cat =129)

DI GIOVAMBATTISTA, Ana Paula y ROSANOVICH, Sergio (2020) “¿Alquilar se puede? Gentrificación y pérdida de poder adquisitivo en la ciudad autónoma de buenos aires en 2018”, Revista Quid16, No 13, pp. 298-324.

GAGGERO, Alejandro y NEMIÑA, Pablo (2014) “La vivienda como inversión. El origen de la dolarización del mercado inmobiliario durante la última dictadura cívico-militar”, en: Guillermo Levy (coord.), De militares y empresarios a políticos y ceos. Reflexiones a 40 años del golpe, Buenos Aires, Editorial Gorla, pp. 175-193.

HEYMANN, Daniel y LEIJONHUFVUD, Axel (1995) High Inflation: the Arne Ryde Memorial Lectures, Estados Unidos, Oxford University Press, pp. 1-233.

ITE (Instituto de Trabajo y Economía de la Fundación Germán Abdala). Serie del Índice de Precios al Consumidor. (Disponible en: https://itegaweb.org/indicadores/)

IVC (Instituto de Vivienda de la Ciudad) (2019) “Informe sobre la condición de ocupación de las viviendas en CABA”, Mesa de estudio de viviendas vacías. Mayo.

LABIANO, Florencia (2019) “Primeras aproximaciones a la producción de ‘lo formal’ en el mercado de alquileres de viviendas en la Ciudad Autónoma de Buenos Aires”. IV Jornadas Interdisciplinarias de Jóvenes Investigadorxs en Ciencias Sociales, Universidad Nacional de San Martín, 16 al 20 de septiembre, pp. 63-83.

MARGARETIC, Paula, STURZENEGGER, Federico y ZÁRATE, Pablo (2020) “Análisis sobre Ley de Alquileres”. Documento de Trabajo. Universidad de San Andrés. (Disponible en: https://www.udesa.edu.ar/sites/default/files/meli-2020-leydealquileres.pdf Bajado el 20 de octubre de 2021)

MARSHALL, Adriana (1981) “La composición del consumo de los obreros industriales de Buenos Aires. 1930-1980”, Desarrollo Económico, Vol. 21, No 83, pp. 351-374.

MAURE INMOBILIARIA. Estadísticas del Mercado Inmobiliario. (Disponible en: https://maureinmobiliaria.com/estadisticas-mercado-inmobiliario/)

MTESS (Ministerio de Trabajo, Empleo y Seguridad Social). Índice RIPTE (Remuneración imponible promedio de los trabajadores estables). (Disponible en: https://www.argentina.gob.ar/sites/default/files/mteyss-ripte-11-noviembre-2021.pdf)

NIEVAS, Carolina (2021) “Resumen histórico sobre normativas de alquiler en Argentina”, en: Daniela Gargantini (ed.), La vivienda de alquiler como opción para habitar, Editorial Café de las Ciudades, Colección Hábitat, pp. 17-42.

REPORTE INMOBILIARIO, (19/10/2021) “Alquileres GBA: aumentos por encima de la inflación”. (Disponible en: https://www.reporteinmobiliario.com/nuke/article4089-alquileres-gba-aumentos-por-encima-de-la-inflacion.html Bajado el 24 de octubre de 2021).

ROSANOVICH, Sergio y DI GIOVAMBATTISTA, Ana Paula (2019) “Inversión pública y plusvalías urbanas. Análisis espacial y efectos no lineales de la proximidad de la red de subterráneos sobre los precios de la vivienda en Buenos Aires”, Transporte y Territorio, No 20, pp. 302–332.

ROSANOVICH, Sergio y DI GIOVAMBATTISTA, Ana Paula (2020) “Exchange rate pass-through (ERPT) to house rental prices in a semi-dollarized market. Evidence from Buenos Aires”, INVI, Vol. 35, No 99, pp. 130-147.

SEAMANS, Robert y ZHU, Feng (2010) “Technology Shocks in Multi-Sided Markets: The Impact of Craigslist on Local Newspapers”, NET Institute Working Paper No 10-11, pp. 1-30.

SOCOLOFF, Ivana (2019) “Financiarización variada de la producción inmobiliaria en Argentina: el caso del boom inmobiliario en Buenos Aires y la postcrisis en perspectiva (2002-2015)”, Scripta Nova, Vol. XXII, No 616, pp. 1-26.

VERA BELLI, Leandro (2021) “Regulaciones de la vivienda en alquiler en épocas de pandemia Covid 19. Una reflexión desde la voz de los inquilinos”, Argumentos, octubre, pp. 228-252.

ZONAPROP (2020) “Informe de mercado Ciudad de Buenos Aires”. Diciembre 2020. (Disponible en: https://www.zonaprop.com.ar/noticias/wp-content/uploads/2019/ 10/INDEX_CABA_REPORTE_2020-12.pdf Bajado el 1 de noviembre de 2021).

Notas