Artículos

La problemática del treaty-shopping: ¿una preocupación para la Comunidad Andina? *

The problem of treaty shopping: a concern for the Andean Community?

A problemática do treaty-shopping: uma preocupação para a Comunidade Andina?

La problemática del treaty-shopping: ¿una preocupación para la Comunidad Andina? *

Revista IUSTA, núm. 56, pp. 11-31, 2022

Universidad Santo Tomás

Recepção: 03 Setembro 2021

Aprovação: 15 Dezembro 2021

Resumen: El presente artículo se construyó con base en el análisis de una práctica nociva para la fiscalidad internacional denominada treaty-shopping, con la cual se pretende hacer un uso abusivo de los convenios de doble imposición para eludir el cumplimiento de las obligaciones fiscales, lo que conlleva graves daños al fisco de las jurisdicciones intervinientes mediante la elusión internacional de impuestos ( Sarmiento, Medina y Plazas, 2017). En este sentido, el trabajo centra su interés en la Comunidad Andina (CAN), toda vez que esta puede ser utilizada para ejecutar el treaty-shopping, pues por medio de la Decisión 578 del 2004, la entidad deja abierta la puerta a nuevos escenarios de planificación agresiva. En vista de eso, la investigación tuvo por objetivo analizar la problemática del treaty-shopping de manera general y en razón de esto, observar si la Comunidad Andina ha tenido o no una preocupación sustancial frente a este fenómeno económico. Para tal fin, el estudio se basó en una metodología con paradigma cualitativo y un método deductivo, que posibilitaron una exhaustiva revisión bibliográfica y la elaboración de peticiones formales con el cometido de conocer el interés de distintas instituciones estatales e internacionales, en relación con el treaty-shopping.

Palabras clave: Tributación internacional, treaty-shopping, Comunidad Andina, doble imposición.

Abstract: This article is based on the analysis of a harmful practice for international taxation called treaty shopping, which is intended to make abusive use of double taxation conventions to avoid compliance with tax obligations, leading to serious damage to tax authorities of the jurisdictions involved through international tax avoidance ( Sarmiento, Medina and Plazas, 2017). In this sense, the work focuses its interest on the Andean Community (CAN), since it can be used to execute treaty shopping, given that by means of Decision 578 of 2004, the entity leaves the door open to new scenarios of aggressive planning. In view of this, the purpose of the research was to analyze the problem of treaty shopping in general and, consequently, to see whether or not the Andean Community has had a substantial concern regarding this economic phenomenon. To this end, the study was based on a methodology with a qualitative paradigm and a deductive method, which made possible a thorough bibliographical review and the elaboration of formal petitions with the purpose of knowing the interest of different state and international institutions, in relation to treaty shopping.

Keywords: International taxation, treaty shopping, Andean Community, double taxation.

Resumo: Este artigo foi construído com base na análise de uma prática nociva para a fiscalidade internacional denominada “ treaty-shopping”, com a qual se pretende fazer um uso abusivo dos convênios de dupla oposição para eludir o cumprimento das obrigações fiscais, o que implica graves danos à receita das jurisdições intervenientes mediante a evasão internacional de impostos ( Sarmiento, Medina e Plazas, 2017). Nesse sentido, este trabalho centraliza seu interesse na Comunidade Andina (CAN), sempre que esta possa ser utilizada para executar o treaty-shopping, pois, por meio da Decisão 578 del 2004, a entidade deixa aberta a porta a novos cenários de planejamento agressivo. Em vista disso, a pesquisa teve o objetivo de analisar a problemática do treaty- shopping de maneira geral e, em razão disso, observar se a CAN vem tendo ou não uma preocupação substancial ante esse fenômeno econômico. Para isso, este estudo se baseou numa metodologia com paradigma qualitativo e um método dedutivo, que possibilitaram uma exaustiva revisão bibliográfica e a elaboração de petições formais com a missão de conhecer o interesse de diferentes instituições estatais e internacionais, com relação ao treaty-shopping.

Palavras-chave: Tributação internacional, treaty-shopping, Comunidade Andina, dupla oposição.

Introducción

Desde el inicio de las relaciones sociales y económicas, el comercio es y será antagonista de las regulaciones jurídicas que pretenden limitarlo o reglamentarlo, de hecho, el profesor Carnelutti ( 2010) le atribuye a la economía la aparición del derecho, pues, en la Antigua Roma, este último se crea como un mecanismo eficiente y coercitivo capaz de regular las relaciones sociales por medio de normas, destacando la importante función de la lex mercatoria que permitía el fácil y eficiente intercambio de bienes y servicios por parte de los comerciantes entre las polis, encontrando una regulación unificada o por lo menos armonizada de sus negocios, y ese fue el primer antecedente del derecho mercantil internacional ( Rodríguez, 2012, Llano, Rengifo y Rojas, 2018).

En este sentido, y es apenas lógico, las normas que regulan el mercado y la economía en el mundo no han sido siempre las mismas ( Patarroyo y Benavides, 2014). En la historia moderna del comercio internacional han existido dos periodos relevantes, el primero, antes de 1945, se destacaba por tener una tendencia estatal sobre los comerciantes que interactuaban en el mercado internacional, este paradigma se caracterizaba por la aplicación de políticas económicas expansionistas de los Estados de donde provenían lo comerciantes ( Escobar, 1995; Naranjo, Naranjo y Navas, 2018).

No obstante, en el segundo, después de 1945, el comercio internacional dejó de responder a los intereses de los Estados y pasó a ser regulado por principios liberales, a saber: (1) libertad de comercio, (2) libre cambio, (3) e igualdad de trato entre el extranjero y el nacional en materia mercantil ( Fernández, 2000), los cuales han traído como consecuencia una globalización económica en la que los actores privados se han visto favorecidos por medio de políticas públicas y tratados internacionales que tienden a la desregulación del mercado internacional, materializando así la exacerbación de la globalización económica de la historia moderna ( Palomares y Calonje, 2015).

Con respecto a lo anterior, la Organización para la Cooperación y el Desarrollo Económicos (OCDE) ( 2013) se ha referido sobre los motivos por los cuales la globalización influye en la configuración de las relaciones internacionales, de la siguiente manera:

El libre movimiento de capitales y trabajo, el traslado de las instalaciones de fabricación desde ubicaciones de alto coste a otras de menor coste, la eliminación progresiva de las barreras al comercio, el desarrollo tecnológico y de las telecomunicaciones y la siempre creciente importancia de la gestión de riesgos y del desarrollo, protección y explotación de la propiedad intelectual, han tenido un impacto importante en la manera en que se desarrollan las actividades transfronterizas. (p. 7)

Estos nuevos escenarios de crecimiento económico han conminado a que los Estados tomen acciones para minimizar las barreras y brechas que obstaculicen o retrasen el libre comercio y, a su vez, a cuidarse de no generar una carga fiscal excesiva e injusta sobre el contribuyente 1 ( Pachón, 2009), ya que los Estados centran su interés en ser atractivos para el inversionista internacional en aras de acelerar su crecimiento económico ( Sänger, 2015).

En este sentido, a pesar de las iniciativas estatales para fomentar el comercio internacional, en la actualidad, la desregulación no ha sido total, de ahí que aún en nuestros días persista la pugna entre Estados y comerciantes sobre las barreras que limitan u obstruyen el libre tráfico de mercaderías internacionales, entre ellas destaca el derecho tributario, pues al ser aplicado en el plano internacional, este se convierte en una gran dificultad para los comerciantes ( Lugones, 2001). A raíz de ello, han surgido nuevos tipos de conflictos respecto de la aplicabilidad del derecho tributario doméstico a personas no residentes y sus negocios ( Rohatgi, 2008). 2

Respecto a lo anterior, específicamente se habla de la doble imposición, la cual Valdés ( 1978) denomina como el fenómeno donde varios Estados ejercen su soberanía tributaria para someter a una misma persona a impuestos similares, con razón a un mismo objeto impositivo. Otro punto de vista es aportado por el profesor Dalimier ( 1978), que alude una dual dimensión sobre la doble imposición, en primer lugar, desde la perspectiva de las administraciones de cada Estado, este consiste en la concurrencia internacional de regulaciones fiscales, bajo el entendido de que es una consecuencia necesaria al existir una pluralidad de Estados que son igualmente autónomos y soberanos, fenómeno que surge ante la inexistencia de alguna normatividad internacional que limite las facultades de cada Estado para regular la materia; y, por otro lado, desde la perspectiva del contribuyente, donde este fenómeno consiste en la obligación de tributar los impuestos exigidos por dos o más jurisdicciones internacionales sobre un mismo hecho imponible ( Rodríguez, 2014).

Por lo tanto, algunos Estados han tomado la iniciativa de suscribir instrumentos internacionales con el fin de evitar la doble imposición, a los cuales se les ha bautizado con el nombre de convenios de doble imposición (en adelante CDI), con los que se busca que los comerciantes asuman sus cargas fiscales, al mismo tiempo que alienta el intercambio comercial entre los Estados firmantes ( Pachón, 2009).

No obstante, en la actualidad, los CDI, lejos de ser una solución general para la doble imposición, presentan un serio problema y es que hasta el momento se hacen de forma bilateral —ello significa que un Estado negocia con otro la suscripción de un CDI—, lo que deja por fuera muchas relaciones comerciales internacionales entre otros Estados con los que también se comercia.

Para ilustrar mejor el problema, en el 2019, Colombia realizó importaciones por el equivalente a 52 700 millones de dólares estadounidenses, las cuales llegaron de 208 naciones diferentes ( DANE, 2020), y para el mismo año Colombia apenas contaba con 11 CDI vigentes ( DIAN, 2020), para una cobertura de 14 países (si consideramos que uno de esos acuerdos proviene de la Comunidad Andina), lo que significa que los CDI solo cubren el 6.7 % del total de Estados con los que mantienen relaciones comerciales y dejan por fuera al 93 % de ellos.

Este panorama económico se ha convertido en una motivación para que las compañías multinacionales acudan a una planificación fiscal agresiva que busca disminuir enormemente su carga tributaria, que perjudica a (1) los gobiernos, por cuanto deben hacer más con menos recursos, (2) a los contribuyentes, dado que su carga fiscal tiende a aumentar y (3) a las empresas, toda vez que generan un escenario propicio para el surgimiento de una desventaja competitiva que impediría que, por ejemplo, las PYMES compitan con las compañías multinacionales ( OCDE, 2013, pp. 8-9).

En razón de lo anterior, una de las maneras más recurrentes de planificación fiscal agresiva es denominada treaty-shopping, se trata de una práctica abusiva que consiste en utilizar las ventajas que un CDI otorga a un tercer Estado o comunidad para obtener provecho de ellas y evitar o minimizar los costos fiscales internacionales.

Ahora bien, en el plano internacional la Unión Europea (UE), a causa de su gran apertura al comercio internacional y gran cantidad de CDI vigentes, se ha convertido en una de las principales afectadas del treaty-shopping, lo que ha compelido a que esta comunidad tome medidas coercitivas de autoprotección para evitar o mitigar esta práctica ( Avi-Yonah y Panayi, 2010).

Pero, al parecer, el problema no es exclusivo del sistema fiscal europeo, pues hay que tener en cuenta que CAN, por medio de su Comisión, expidió la Decisión 578 del 2004, mediante la cual se establece el régimen para evitar la doble tributación y prevenir la evasión fiscal ( 2004). Eso hace pensar que es perfectamente posible utilizar a la CAN para efectuar el treaty-shopping tal como aconteció en la UE.

Frente a esta problemática, el artículo pretende analizar el treaty-shopping de manera general y, en razón de ello, observar si la Comunidad Andina ha tenido o no una preocupación sustancial frente a este fenómeno económico. Para tal fin, el presente texto desarrolla tendrá tres segmentos relevantes. El primero de ellos hablará sobre la conceptualización del treaty-shopping; el segundo hará hincapié en la metodología que guiará la construcción y sistematización de información; el tercero versará sobre el análisis de los resultados en relación con la información respecto a la preocupación de la CAN y algunos Estados miembros sobre la problemática; y cuarto y último, a manera de discusión de resultados, un contraste de la información obtenida con la teoría recolectada.

Una aproximación al concepto de treaty-shopping

Una revisión a la literatura científica alrededor del treaty-shopping

La problemática del treaty-shopping tiene particular preocupación en el mundo académico, inquietud que se concentra en una basta y heterogénea literatura científica en relación con el tema, pasando desde estudios penales, trabajos conceptuales, hasta su cantera de producción académica, la cual es de estirpe tributaria o económica.

En este sentido, se encuentran estudios como los de Flavia Lamarre ( 2014) y Scheller D’Angelo ( 2017), quienes, desde el ámbito del derecho penal, analizan el concepto de elusión fiscal y observa la necesidad de fijar sus límites, máxime en normas de derecho tributario internacional

Por otra parte, desde un corte de prevención al treaty-shopping, investigaciones como las de Renée Antonieta ( 2005), Avi-Yonah y Panayi ( 2010), Cooper ( 2014), Pina y Bastidas ( 2017), OECD ( 2019), Sonia Ávalos ( 2019) y Santiago Gómez ( 2019), apuntan a la posibilidad de crear cláusulas que incrementen requisitos para adquirir o limitar beneficios de los CDI, tanto es así que, por ejemplo, como lo plantea Bonilla Montolla ( 2017), la OECD, al postular el proyecto BEPS (Base erosion and profit shifting) en el 2013, materializa en este instrumento internacional, la introducción de las denominadas cláusulas anti-abuso. cláusulas de limitación de beneficios con el cometido de prevenir la práctica del treaty-shopping.

De igual manera, el fenómeno tratado ha sido relevante en estudios que tienen como objetivo conceptualizar o acercarse a una conceptualización de dicha práctica fiscal. En este sentido, se tornan imperativos los trabajos de académicos como Andrés Pachón ( 2009), Luis Guillermo Morales ( 2010), Héctor Ramírez ( 2016), entre otros, que se han preocupado por brindar un desarrollo histórico y económico del concepto, así como de materaializarmaterializar dicho fenómeno en ejemplos concretos.

Asimismo, el treaty-shopping tiene mayor énfasis en los estudios en relación con el derecho tributario, derecho económico o derecho fiscal, entre los cuales se encuentran producciones académicas como las de Amelia Maroto ( 2005), Víctor Uckmar ( 2010), Marcel Jung ( 2011), Carla Yael Olsztajn ( 2012), Baker ( 2013), Amans y Russo ( 2016), Yoel Magendzo ( 2018), Cobham y Jansky ( 2018) y Shukla, Humar y Lingam ( 2020). Estas investigaciones develan que la comunidad internacional ha centrado su preocupación en el uso impropio de tratados internacionales para evitar la doble imposición, puesto que dichos tratados no deben, en ningún momento, posibilitar la elusión y la evasión fiscal.

La anterior revisión de antecedentes lleva a la conclusión de que es necesario realizar investigaciones, trabajos, propuestas y demás estudios para el análisis de esta práctica fiscal en relación con el derecho comunitario, para el caso concreto, el estudio del treaty-shopping en el marco de la CAN.

Acerca del concepto del treaty-shopping

El término tiene su origen en el proceso civil estadounidense donde es usual usar la expresión forum shopping, que consiste en la práctica de buscar el órgano jurisdiccional en el que se espera obtener la solución más favorable ( Vega, 2003), la diferencia entonces con el treaty-shopping es que en este no se busca el órgano jurisdiccional más favorable, sino el tratado (CDI) más favorable. En otras palabras, con el treaty-shopping se busca la estructuración de transacciones internacionales por parte de un contribuyente para permitir que este goce de unos beneficios de un CDI que de otra forma no podrían estar a su disposición, pues este contribuyente no es residente de las jurisdicciones signantes del convenio ( Pachón, 2009), aclarando que dicha estructuración busca la reducción de la carga impositiva al contribuyente y se hace por medio del análisis del instrumento internacional que se pretende utilizar ( International Bureau of Fiscal Documentation [IBFD], 2009).

En este sentido, el treaty-shopping se trata de una forma de planificación fiscal que consiste en la búsqueda y aplicación de un CDI que en un principio no es aplicable ( Vega, 2003). No obstante, para conseguir su aplicabilidad se realizan una serie de operaciones, generalmente mediante la constitución de entidades intermediarias que sirven para que las partes tengan acceso a los benéficos del tratado, aunque originalmente no sean titulares de ellos ( Rosenbloom, 1994, citado en Avi-Yonah y Panayi, 2010).

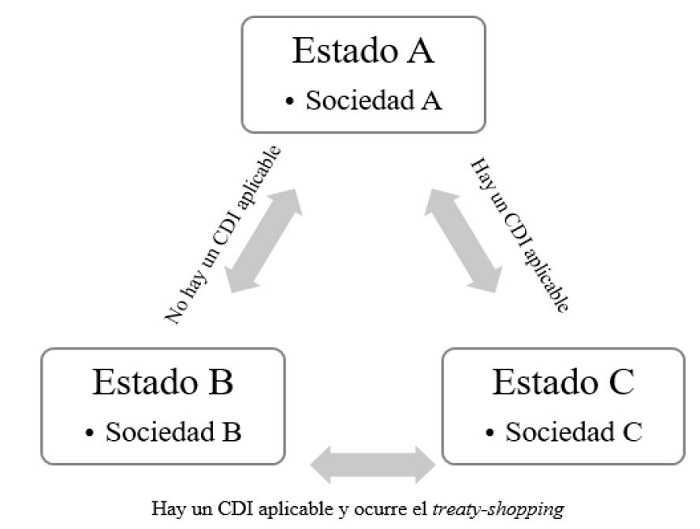

En otras palabras, es una práctica en la que los contribuyentes buscan obtener los beneficios de un tratado CDI del cual no son beneficiarios (en razón a su residencia o permanencia), por medio de la implementación de estrategias jurídicas artificiosas (como la creación de sociedades ad-hoc), en las que se busca usar a un tercer Estado que sí es titular de los beneficios de un CDI para celebrar el negocio jurídico y eludir impuestos internacionalmente ( García y Fino, 2014). Lo anterior está representado en la figura 1:

Figura 1.

Esquema básico del treaty-shopping

Fuente: elaboración propia.

Como se puede observar, la Sociedad A perteneciente al Estado A, originalmente busca celebrar un negocio con la Sociedad B del Estado B, pero entre los Estados A y B no existe un CDI que evite la doble imposición —lo que quiere decir que si la sociedad A celebra el negocio directamente con la Sociedad B a ellas las grabarían tanto en el Estado A como en el Estado B por el mismo hecho imponible—. Para evitar que ello ocurra, la Sociedad A acude al Estado C para que por medio de la Sociedad C celebren el negocio, pues entre el Estado C y el Estado A hay un CDI aplicable, así como lo hay entre el Estado C y el Estado B.

En síntesis, el treaty-shopping consiste en la elaboración e implementación de estrategias para eludir y evadir impuestos de forma transnacional por medio del abuso de tratados.

Recapitulando, del ejemplo podemos extraer las principales características de la estructura general del treaty-shopping: en primer lugar, (1) las sociedades A y B, que son las beneficiarias de la estrategia no son residentes del Estado C, (2) la sociedad C tiene actividades económicas en la jurisdicción en la que está situada y (3) los ingresos o las rentas del negocio percibidas por la sociedad C están grabados por mínimos o nulos impuestos en el Estado C, y, por último, (4) que todo lo anterior se de en el marco del abuso de un CDI ( Avi-Yonah y Panayi, 2010).

Ahora bien, es claro que el objetivo principal del treaty-shopping es la eliminación o diminución de la carga fiscal de una acción que ha generado renta en el extranjero por medio de la utilización de un CDI ( Vega, 2003), sin embargo, para Pinilla, la estrategia de treaty shopping solo se entiende eficiente cuando:

La disminución de la carga impositiva en el Estado de la fuente se mantiene en el Estado intermedio al momento de su obtención y su posterior trasmisión a la sociedad matriz, por lo que si a nivel de la sociedad intermedia se soporta un gravamen significativo, el beneficio obtenido por la reducción del impuesto en el Estado de la fuente se vería disminuido por la tributación en este Estado, volviendo la estructura ineficiente económicamente. ( 2020, p. 315)

De ahí que una buena planificación del treaty-shopping contempla la realidad tributaria del tercer Estado donde se van a percibir las rentas, siendo más atractivos para los comerciantes de los países o territorios con regímenes fiscales preferentes 3.

Metodología

Para la realización de este estudio investigativo, se tuvo en cuenta el paradigma cualitativo ( Bernal, 2016) y, principalmente, la técnica de recolección de información denominada revisión bibliográfica con la cual se obtuvo una selección de información importante para el tema de investigación y así poder conceptualizar el teatry-shopping.

A su vez, Hernández Sampieri, Fernández y Baptista ( 2014) afirman que la investigación cualitativa se selecciona “cuando el propósito es examinar la forma en que los individuos perciben y experimentan los fenómenos que los rodean, profundizando en sus puntos de vista, interpretaciones y significados” (p. 358).

En este sentido, es imperativo analizar y reflexionar desde el marco jurídico, las implicaciones negativas que tendría este fenómeno fiscal en un escenario como el de la CAN.

De igual manera, los métodos empleados fueron el deductivo y la lógica jurídica, toda vez que estos permiten la comprensión de un fenómeno jurídico en un análisis concreto y así dar lugar a la definición de conceptos enmarcados en diversas doctrinas relevantes para el caso.

Finalmente, el presente estudio se basó en la formulación de peticiones formales a las siguientes entidades: Secretaría General de la Comunidad Andina, Tribunal de Justicia de la Comunidad Andina, Dirección de Impuestos y Aduanas Nacionales (Colombia) y a la Superintendencia Nacional de Aduanas y Administración Tributaria (Perú), con el cometido de indagar sobre el conocimiento, estudio, análisis y prevención de las entidades en relación al teatry-shopping.

El treaty-shopping en la Comunidad Andina (CAN)

Es necesario mencionar que el treaty-shopping no es una práctica que afecta exclusivamente a Estados, sino que sus alcances pueden afectar a comunidades económicas complejas, ello debido a que dentro de aquellas existen instrumentos internacionales que lo facilitan ( Blanco, 2015).

Para el caso que nos ocupa, la CAN expidió la Decisión 578 dada el 4 de mayo del 2004, que es el “Régimen para evitar la doble tributación y prevenir la evasión fiscal”, esta norma regula lo relacionado a la jurisdicción tributaria en el marco de la comunidad, por medio de estipulaciones entre las que cabe mencionar las siguientes: (1) la independencia de la nacionalidad y el domicilio de las personas naturales y jurídicas que intervengan en el acto grabable, de modo que el impuesto a la renta solo será grabable en el lugar donde tales rentas tengan su fuente productora, (2) las rentas derivadas de inmuebles solo serán grabables por el país miembro donde se encuentren ubicados dichos bienes, (3) las rentas derivadas de la explotación de recursos naturales solo serán grabables en el país miembro en el que se encuentren dichos recursos.

Como se puede observar con la Decisión 578 la CAN intenta fomentar la integración económica y mitigar la elusión de impuestos internacionales por medio de la eliminación de la doble tributación de los países miembros (CAN, 2004).

Empero, dicho instrumento internacional no se encuentra preparado para enfrentar al treaty-shopping, y esto es entendible al observar que se trata de una norma creada en el 2004, tiempo en el que las prácticas de planificación tributaria internacional agresiva u otros métodos para la elución internacional de impuestos no se encontraban ampliamente difundidos en la región. De modo que la CAN es altamente vulnerable de ser utilizada como herramienta facilitadora en las transacciones que involucran el treaty-shopping.

En vista de ello, desde esta investigación, como se mencionó, se presentaron diversas peticiones a las entidades administrativas encargadas de los impuestos en cada Estado miembro de la CAN, así como se consultó ante la Secretaría y el Tribunal de Justicia de la CAN a fin de obtener información sobre el manejo del treaty shopping en el marco de sus competencias. Las respuestas de dichos órganos y entidades se relacionan a continuación:

La Secretaría General de la Comunidad Andina

Ante este órgano se formularon las siguientes consultas: (1) que informe si la Secretaría General tiene información sobre el treaty-shopping en la CAN, (2) que informe qué medidas de soft-law o hard-law puede emitir la CAN para evitar prácticas como el treaty-shopping u otras lesivas al fisco de sus Estados signatarios, (3) que informe si la CAN mantiene conversaciones o ha celebrado algún acuerdo de cooperación con la OCDE o el G20 en asuntos tributarios o de otra índole.

Frente a la primera consulta el Secretaría General de la Comunidad Andina (comunicación personal, 15 de julio del 2020, párr. 8-10) informa lo siguiente:

El treaty shopping no forma parte de las temáticas consideradas por el Comité Andino de Servicios e Inversiones (CASI) encargado de los asuntos de Doble Tributación. En este sentido, la Secretaría General no cuenta con información específica sobre el treaty shopping en la Comunidad Andina.

Sin perjuicio de lo anterior, en el párrafo 10 del mencionado documento, la secretaría afirma que la Decisión 578 del 2004 consagra cláusulas de autoprotección ante el beneficio indebido derivado de la evasión fiscal, pues el artículo 19 de dicho instrumento consagra la posibilidad de que las autoridades competentes de los países miembros se formulen consultas y soliciten el intercambio de información para establecer los controles administrativos necesarios para evitar el fraude y la evasión fiscal, y, por su parte, el artículo 20 señala que la interpretación y aplicación de la decisión estudiada se debe hacer siempre de manera teleológica, esto es, que la interpretación de la norma siempre se ajuste a sus fines, la cual es evitar la doble imposición entre los Estados que conforman la CAN, y, por consiguiente, que son válidas las interpretaciones que deriven en prácticas de evasión fiscal.

Por último, menciona la Secretaría General de la CAN que nada de lo estipulado en la decisión es impedimento para la aplicación de las legislaciones internas de cada Estado para evitar el fraude y la evasión fiscal.

De ahí se tiene que existe falta de información, gestión e interés por parte de los órganos administrativos y directos de la CAN a fin de identificar y mitigar el treaty-shopping y que por su parte la Decisión 578 del 2004, que consagra clausulas antiabuso, pero al mismo tiempo estas no establecen medidas coercitivas o sancionadoras en caso de incumplimiento y, en consecuencia, la sanción a la interpretación abusiva del instrumento de la CAN es una quimera jurídica ( Blanco, 2014).

Por otro lado, el órgano respondió al segundo cuestionamiento de la siguiente manera:

Sobre las medidas que la Comunidad Andina puede emitir a futuro para evitar prácticas como el treaty shopping, la Secretaría General no podría adelantar opinión sobre un tema que aún no ha sido analizado en el grupo de trabajo respectivo. (Secretaría General de la Comunidad Andina, comunicación personal, 15 de julio del 2020, párr. 11)

De esta forma, se reitera la postura omisiva por parte de la CAN de analizar de fondo la problemática planteada. Por último, responde al tercer cuestionamiento refiriendo que “no ha firmado acuerdos de cooperación entre la OCDE o el G20 en materia tributaria”, de lo que se infiere que no hay comunicación entre las referidas organizaciones internacionales sobre temas tributarios, muy a pesar de que Colombia y Perú también sean miembros de la OCDE y sea esta última organización internacional la creadora y principal promotora de los planes BEPS ( Blanco, 2013)

Tribunal de Justicia de la Comunidad Andina (TJCA)

El Tribunal de Justicia de la Comunidad Andina (TJCA) respondió las siguientes consultas: (1) que informe si el TJCA se ha pronunciado en alguna ocasión respecto de la práctica denominada treaty-shopping en alguna de sus providencias y (2) que informe si el TJCA cuenta con las competencias judiciales necesarias para reprimir o mitigar la práctica denominada treaty-shopping. Frente a la primera consulta, el órgano jurisdiccional respondió que “mencionado que luego de la respectiva búsqueda en el archivo de interpretaciones prejudiciales y procesos especiales de este Tribunal, se puede evidenciar que no existe antecedente de lo requerido por usted” (TJCA, comunicación personal, 8 de junio del 2020, párr. 1). Con esto se tiene certeza que el TJCA no ha fallado casos relacionados con el incumplimiento internacional de deberes emanados de la Decisión 578 del 2004, así como tampoco lo ha hecho respecto de la posible nulidad de la ya referida decisión.

Lo anterior no significa que en algún momento el TJCA pueda asumir competencia para tratar el asunto de fondo, pues desde una perspectiva académica se proponen los siguientes escenarios contenciosos que involucran a la CAN y el treaty-shopping: (1) que el Estado miembro compadezca al TCJA mediante la acción de incumplimiento (artículo 23 del Tratado Constitutivo del TCJA), por la inobservancia de la Decisión 578 o por la omisión de su interpretación teleológica por medio de la ejecución de actos que favorezcan la ejecución del treaty- shopping o de cualquier otra aplicación abusiva del instrumento y (2) el segundo escenario se configuraría en el evento de que se demande la nulidad (artículo 17 del Tratado Constitutivo del TCJA) de la Decisión 578 del 2004, al encontrar que contraviene normas primarias de derecho comunitario. Dicho lo anterior, se pasarán a analizar las respuestas otorgadas por las entidades administrativas encargadas de la tributación en cada uno de los Estados miembros de la CAN.

Dirección de Impuestos y Aduanas Nacionales (DIAN), Colombia

La DIAN, entidad responsable de la tributación en la República de Colombia, respondió las siguientes consultas: (1) que informe si la DIAN ha tomado medidas administrativas de carácter general para evitar o mitigar el treaty-shopping, (2) que informe si la DIAN ha tomado medidas administrativas para evitar o mitigar el treaty-shopping de carácter particular en la CAN y, por último, (3) que informe ¿cuál es el proceso administrativo correspondiente cuando la DIAN percata que un contribuyente intenta realizar treaty-shopping en contra de Colombia?

Frente a la primera consulta, la entidad anexa una serie de documentos sobre temas relacionados, pero omite pronunciarse de fondo frente a la petición, no obstante de los documentos anexados resalta en particular el Oficio 054120 del 29 de agosto del 2019 en el que refiere que por medio de la Ley 1607 del 2012 se reguló el abuso en materia tributaria mediante la recreación de facultades “a la administración tributaria para investigar y reconfigurar toda conducta que se considere abusiva en materia tributaria, que no sea el resultado de un propósito comercial o de negocios legítimo y razonable” (DIAN, comunicación personal, 13 de julio del 2020). Por otro lado, se instituye que el abuso en materia tributaria se puede configurar por medio del:

El uso o implementación de entidades, actos jurídicos o procedimientos. Para “alterar, desfigurar o modificar artificialmente” los efectos tributarios que de otra manera se habrían generado. En cabeza de un contribuyente o responsable de tributos, o sus vinculados, socios, accionistas o beneficiarios reales. Con el fin de obtener un provecho tributario consistente, “entre otros”, en la eliminación, reducción o diferimiento del tributo, incremento del saldo a favor, pérdidas fiscales o la extensión de beneficios o exenciones. (DIAN, comunicación personal, 13 de julio del 2020)

Esto quiere decir que desde el 2019, el Estado colombiano incluyó por medio de la Ley 1607 del 2012 las implementaciones de la denominada cláusula general antiabuso, que le da un amplio grado de facultades a la DIAN para reprimir de forma amplia las conductas que configuren una interpretación abusiva del tratado. Ahora bien, pasando a la segunda y tercera parte de la consulta relativa a las medidas administrativas que ha tomado la entidad para reprimir la conducta, la institución refiere que las consultas fueron enviadas a la Subdirección de Gestión de Fiscalización Internacional para lo de su competencia, hasta el momento no se ha recibido respuesta.

Superintendencia Nacional de Aduanas y Administración Tributaria (SUNAT), Perú

La SUNAT, entidad responsable de la tributación en la República de Perú, respondió las siguientes consultas: (1) que informe si la SUNAT ha tomado medidas administrativas de carácter general para evitar o mitigar el treaty- shopping, (2) que informe si la SUNAT ha tomado medidas administrativas para evitar o mitigar el treaty-shopping de carácter particular en la CAN y por último (3) que informe ¿cuál es el proceso administrativo correspondiente cuando la SUNAT percata que un contribuyente intenta realizar treaty-shopping en contra de Perú?

En respuesta la primera consulta, la entidad informa que el Decreto Legislativo N.º 1121 incorporó la Norma XVI en el Título Preliminar del Código Tributario, la cual otorga a la SUNAT la facultad de combatir las conductas abusivas que puedan presentarse (SUNAT, comunicación personal, 17 de junio del 2020), en vista de ello se expidió el Decreto Supremo N.º 145-2019.EF, mediante el cual la SUNAT puede adoptar medidas administrativas para el control preventivo, destacándose entre ellas la publicación de la primera versión del catálogo de esquemas de alto riesgo fiscal, el cual contiene descripciones específicas de las estrategias artificiosas con las que se puede conseguir una incorrecta determinación de la obligación tributaria, como la obtención indebida de ventajas tributarias derivados de un CDI, los cuales tienen una vigilancia privilegiada por la precitada entidad toda vez que mediante la implementación de estos esquemas se podría generar un prejuicio grave a los recursos del Estado peruano (SUNAT, comunicación personal, 17 de junio del 2020).

Por otro lado, al dar respuesta a la segunda consulta, la entidad sostiene que las medidas administrativas de carácter particular se encuentran incluidas en la respuesta al primer interrogante.

Por último, en lo que respecta a saber ¿cuál es el proceso administrativo que la SUNAT despliega cuando detecta que un contribuyente intenta realizar treaty- shopping? La entidad resuelve lo siguiente:

En virtud de la facultad fiscalizadora establecida en el Código Tributario y el Reglamento de Fiscalización, cuando la SUNAT advierte hechos que presumiblemente configuren el incumplimiento de obligaciones tributarias u obtención de ventajas tributarias indebidas, corresponderá evaluar el caso en concreto, aplicándose la normativa correspondiente (de tratarse de un caso de calificación, elusión, simulación, la Norma XVI; de tratarse de un caso de valoración de operación entre vinculados económicos, la normativa de precios de transferencia), ejecutándose de corresponder las herramientas de asistencia administrativa mutua, como lo constituye el intercambio de información tributaria a efectos de obtener medios probatorios de la(s) administración(es) tributaria(s)extranjera(s) que sustenten y confirmen las observaciones del fiscalizador a fin de determinar las obligaciones tributarias de acuerdo a ley. (SUNAT, comunicación personal, 17 de junio del 2020)

Lo que quiere decir que la administración peruana manea un esquema antiabusivo similar al implementado por Colombia, no obstante, el país vecino ha incursionado oportunamente en el intercambio de datos financieros, bajo lo que ellos denominan “herramientas de asistencia mutua” para hacer más efectivo el proceso de identificación de este tipo de maniobras artificiosas ( Blanco, 2019).

Conclusiones

Con lo mencionado, se puede evidenciar, en primer lugar, que el constante desarrollo del mercado ha incursionado sobre nuevos horizontes, atravesando naciones y continentes. No obstante, esta globalización económica ha encontrado ciertos límites cuando se enfrenta a la administración de cada Estado, pues al ser cada uno igual de soberano, las regulaciones mercantiles y administrativas son diferentes. Esto viabiliza una problemática compleja en la que los comerciantes buscan evadir las brechas y obstáculo jurídicos que cada país les impone, generando situaciones jurídicas irregulares en la que los Estados pierden el control sobre sus fiscos y aduanas.

Uno de aquellos obstáculos se denomina doble imposición, tal como se determinó en el primer segmento del estudio, este se trata de un escenario en el que dos Estados graban por su cuenta un mismo hecho imponible, haciendo que un comerciante sea obligado a pagar dos veces un mismo tributo en dos jurisdicciones.

Es por esto que en la práctica mercantil internacional sea común encontrar estrategias o maniobras artificiosas que pretenden alivianar cargas fiscales, defraudar y evadir requisitos legales o administrativos impuestos por cada uno de las naciones soberanas.

Como consecuencia, los Estados han suscrito diferentes instrumentos internacionales para prevenir la doble imposición y evitar la evasión fiscal, estos tratados se les ha denominado CDI, cuya característica en común es la determinación de qué impuestos se pagan en qué jurisdicción y cuáles no. Sin embargo, en este contexto surgen unas prácticas evasivas que se han popularizado en los últimos tiempos como treaty-shopping, y se concluye que se trata de una estrategia fiscal que pretende el aprovechamiento indebido de un tratado CDI.

En este sentido, y gracias a la información obtenida en los derechos de petición enviados a distintas entidades, es relevante mencionar que la CAN puede sufrir este tipo de flagelos en el fisco de alguno de sus Estados miembros, puesto que, por medio de la aplicación de la Decisión 578 del 2004 del CAMRE, es viable utilizar a la precitada comunidad económica como un instrumento para llevar a cabo el treaty-shopping.

Además, se alude que, por parte de la Secretaría General de la CAN, el tema no ha sido debatido en las respectivas comisiones y que entre los instrumentos jurídicos internacionales no se encuentra contemplada la posibilidad de mitigar esta práctica.

Por otra parte, el TJCA determinó que la función de mitigar el treaty-shopping no se encuentra entre sus competencias y que de la consulta en la base de datos de decisiones judiciales no se encuentra que el tribunal haya abordado el asunto.

De igual manera, se concluyó que, por parte de la DIAN, el tema se aborda desde una perspectiva general por medio del desarrollo de la Ley 1607 del 2012, que crea en Colombia la cláusula general antiabuso, la que le permite a la DIAN actuar de forma ágil y pronta cuando evidencia un abuso en la interpretación de las normas tributarias internacionales.

Por último, se abordó la consulta elevada a la SUNAT, que respondió que en Perú tienen instrumentos jurídicos suficientes entre los que destacan el Decreto Legislativo N.º 1121, la Norma XVI en el Título Preliminar del Código Tributario y Decreto Supremo N.º 145-2019-EF. Todos estos dan paso para que en vía administrativa se identifiquen los esquemas tributarios hostiles y, por otro lado, hacen referencia que en estos procesos administrativos —al igual que en Colombia—, aplican la denominada Cláusula General Antiabuso, junto con la cooperación interadministrativa de suministro o cruce de información financiera.

Referencias

Amans, P. S. y Russo, R. (2016). The BEPS package: Promise kept. Bulletin for International Taxation, 70(4), 236-250.

Antonieta, R. (2005). Los convenios bilaterales para evitar la doble imposición suscritos por los países miembros de la Comunidad Andina con terceros países. Evaluación de la aplicación del anexo II de la Decisión 40 a los 33 años de su aprobación. Derecho y sociedad, 24(2), 116-136.

Avalos, S. (2019, 2 de noviembre). Treaty Shopping y los convenios para evitar la doble imposición. https://ius360.com/treaty-shopping-y-los-convenios-para-evitar-la-doble-imposicion/

Avi-Yonah, R. y Panayi, C. (2010). Rethinking Treaty-Shopping: Lessons for the European Union. Law & Economics Working Papers, (7), 1-31.

Baker, P. (2013). Improper use of tax treaties, tax avoidance and tax evasion. United Nations handbook on selected issues in administration of double tax treaties for developing countries. https://www.un-ilibrary.org/international-law-and-justice/united-nations-handbook-on-selected-issues-in-administration-of-double-tax-treaties-for-developing- countries_fd355079-en

Blanco, C. (2013). Aproximación a la noción de soberanía estatal en el marco del proceso andino de integración. Revista Republicana, (15), 91-103.

Blanco, C. (2014). La crisis de la Comunidad Andina. Revista de Derecho, (42), 1-32.

Blanco, C. (2015). La influencia positiva de la CAN en la descentralización territorial colombiana. Revista Opinión Jurídica, 14(27), 161-174.

Blanco, C. (2019). El paradigma de la Comunidad Andina (CAN). Editorial Ibáñez.

Bernal, C. (2016). Metodología de la investigación. Pearsons.

Bonilla, L. (2017). Análisis de las acciones BEPS, su aplicación en Colombia y su inclusión al sistema tributario. Revista Instituto Colombiano de Derecho Tributario, 76, 157-198.

Carnelutti, F. (2010). Cómo nace el derecho. Temis.

Casero, R. (1996). El treaty shopping visto desde la óptica del derecho comunitario, Revista Técnica Tributaria, 32(67).

Cobham, A. y Jansky, P. (2018). Global distribution of revenue loss from corporate tax avoidance: re-estimations and country results. Journal of International Development, 30(2), 206-232. https://doi.org/10.1002/jid.3348

Cooper, G. S. (2014) . Preventing tax treaty abuse. UN Papers on Selected Topics in Protecting the Tax Base of Developing Countries. https://www.un.org/esa/ffd/wp-content/uploads/2014/09/20140923_Paper_PreventingTaxTreatyAbuse.pdf

Dalimier, G. (1978). L’évolution des conventions internationales sur les doubles impositions (Réflexions sur le nouveau Modele de l'OCDE). Journal de Droit International, (3), 491-519.

DANE. (2020). Serie histórica de importaciones por país 1980-2020. https://www.dane.gov.co/files/investigaciones/comercio_exterior/importaciones/serie_historica_impor_pais_abr20.xls

Decisión 578. (2004, 4 de mayo). Comunidad Andina. Gaceta Oficial, año XXI, n.º 1063. http://www.comunidadandina.org/DocOficialesFiles/Gacetas/Gace1063.pdf

DIAN. (2020). Convenios tributarios internacionales. Acuerdos para Eliminar la Doble Tributación en Materia de Impuestos sobre la Renta. https://www.dian.gov.co/normatividad/convenios/Paginas/ConveniosTributariosInternacionales.aspx

Escobar, L. (1995). Globalización de los mercados internacionales y su impacto en la demanda por transporte en la región. OEA. https://www.oas.org/dsd/publications/unit/oea33s/begin.htm#Contents

Fernández, J. (2000). El derecho del comercio internacional en el contorno de la globalización. Escriva. Revista del Colegio de Notarios del Estado de México, (5), 161-230.

García, M. y Fino, G. (2014). Los impuestos territoriales en Colombia y la inequidad social, ¿la voluntad de la clase dominante erigida en ley? Revista IUSTA, n.º 41 (julio-diciembre), 61-75. http://revistas.usta.edu.co/index.php/iusta/article/view/2471/2408

Gómez, S. (2019). Abuso en el instrumento multilateral. Una nueva mentalidad de planeación internacional. Ediciones Uniandes.

Hernández, R., Fernández, C. y Baptista, M. (2014). Metodología de la investigación. McGraw- Hill.

International Bureau of Fiscal Documentation [IBFD]. (2009). Internacional Tax Glossary (2.ª ed.). IBFM.

Jung, M. (2011). Trends and Developments in Swiss Anti-Treaty Shopping Legislation and Treaty Shopping Case Law. European Taxation, 6(51), 230-244. https://froriep.com/wp-nt/uploads/Marcel_Jung_Trends_and_Developements.pdf

Lamarre, F. (2014). Treaty shopping: elusión y derecho penal [tesis de maestría, Universidad Torcuato Di Tella]. https://repositorio.utdt.edu/bitstream/handle/utdt/1990/MDT_2015_Lamarre.pdf?sequence=1&isAllowed=y

Llano Franco, J. V., Angélica Rengifo, R. y Marcela Rojas, L. (2018). Estado cosmopolita en América Latina. Revista IUSTA, 1(48), 97-117. https://doi.org/10.15332/s1900-0448.2018.0048.04

Lugones, G. (2001). Teoría del comercio internacional. Universidad Nacional de Quilmes.

Magendzo, Y. (2018). Normas antiabuso en los convenios de doble tributación chilenos en base al modelo convenio de la OCDE y ONU [tesis de pregrado, Universidad de Chile]. http://repositorio.uchile.cl/bitstream/handle/2250/151481/Normas-antiabuso-en-los-Convenios-de-Doble-Tributaci%C3%B3n-chilenos-en-base-al-modelo-Convenio-de-la-OCDE-y-ONU.pdf?sequence=1&isAllowed=y

Maroto, A. (2005, 25 al 27 de octubre). Medidas antiabuso en los convenios para evitar la doble imposición internacional [ponencia]. Seminario sobre Convenios para evitar la doble imposición internacional, Santiago de Chile, Chile.

Ministerio de Hacienda del Salvador. (2019). Guía de orientación general para facilitar el reconocimiento de países, Estados o territorios con regímenes fiscales preferentes y el tratamiento tributario que se les aplica. https://www.mh.gob.sv/downloads/pdf/700-DGII-GA-2019-21639.pdf

Morales, L. (2010). El treaty shopping y las cláusulas antiabuso. Revista Instituto Colombiano de Derecho Tributario, 62, 117-147.

Naranjo, C. P, Naranjo, A. D. y Navas, C. (2018). Sobre el discurso alrededor de las ideas de revolución en América Latina. Revista IUSTA, 2(49), 169-192. https://doi.org/10.15332/s1900-0448.2018.0049.07

Palomares, J. y Calonje, N. (2015). Tratados de libre comercio Colombia-Asia: cuestión preliminar y perfiles de negociación en Revista IUSTA, 43(1), 17-41.

Patarroyo, S. y Benavides, P. (2014). Rupturas asignificantes: revisiones críticas en torno al derecho. Revista Via Inveniendi et Iudicandi, 9(1), pp. 7-31.

OCDE. (2013). Plan de acción contra la erosión de la base imponible y el traslado de beneficios. OECD Publishing. http://dx.doi.org/10.1787/9789264207813-es

OECD. (2019), Prevention of Treaty Abuse - Peer Review Report on Treaty Shopping: Inclusive Framework on BEPS: Action 6, OECD/G20 Base Erosion and Profit Shifting Project. OECD Publishing. https://doi.org/10.1787/9789264312388-en

Pachón, A. (2009). El treaty shopping como fenómeno de elusión fiscal internacional en los convenios de doble imposición suscritos por Colombia. Revista de Derecho Fiscal, 1(5), 101-129.

Pina, V. y Bastida, M. (2017). El convenio multilateral y las medidas para evitar la utilización abusiva de los convenios para evitar la doble imposición. Revista actualidad administrativa, 10, 55-89.

Pinilla, J. (2020). Compatibilidad y aplicación de las cláusulas antiabuso del derecho tributario colombiano y las contenidas en los convenios de doble imposición. Revista del Instituto Colombiano de Derecho Tributario, 81(56), 307-342.

Ramírez, H. (2016). Cláusula general antiabuso. Del análisis teórico a la aplicación práctica. Editorial Universidad del Rosario.

Rodríguez, M. (2012). Reconocimiento de la lex mercatoria como normativa propia y apropiada para el comercio internacional. Revista e-mercatoria, 11(2), 45-89.

Rodríguez, A. (2014). Indicadores de constitucionalidad de las políticas públicas: enfoque de gestión de derechos. Revista Via Inveniendi et Iudicandi, 9(2).

Rohatgi, R. (2008). Principios básicos de tributación internacional. Legis.

Rosenbloom, D. (1994). Derivative Benefits: Emerging US Treaty Policy. Intertax: international tax review, (2), 83-86. https://doi.org/10.54648/TAXI1994011

Sänger, R. (2015). La garantía de la propiedad y el principio de proporcionalidad como límites de la carga tributaria en Alemania. Revista IUSTA, 42(1), 73-99. https://doi.org/10.15332/s1900-0448.2015.0042.04

Sarmiento, D., Medina, S. y Plazas, R. (2017). Sobre la responsabilidad y su relación con el daño y los perjuicios. Revista Via inveniendi et Iudicandi, 12(2), 101-115. https://doi.org/10.15332/s1909-0528.2017.0002.04

Shukla, G., Kumar, S. y Lingam, S. (2020). Tax Effects of Treaty Shopping and OECD’s BEPS Implications. FIIB Business Review, 2(9), 85-93. https://doi.org/10.1177/2319714520907245

Scheller D’Angelo, A. (2017). La homeostasis del concepto dogmático en el delito. Verbum, 12(12), 13-29.

Uckmar, V. (2010). Manual de derecho tributario internacional. Temis.

Valdes, R. (1978). Estudios de derecho tributario internacional. Temis.

Vega, F. (2003). Medidas contra el treaty shopping: cláusulas de limitación de beneficios en los convenios de doble imposición. Ministerio de Hacienda de España.

Yael, C. (2012). Polémico rol del treaty-shooping en la actualidad tributaria. Cuadernos tributarios, 23, 125-162.

Notas

—domésticos o extranjeros— y los contribuyentes —residentes y no residentes—, respecto de sus negocios, rentas y patrimonios.

Autor notes