Gestão de capital de giro: um estudo nas microempresas moveleiras de Divinópolis, MG

Working capital management: a research in the furniture Divinópolis, MG microenterprises

Gestão de capital de giro: um estudo nas microempresas moveleiras de Divinópolis, MG

Research, Society and Development, vol. 7, núm. 1, pp. 01-18, 2018

Universidade Federal de Itajubá

Este trabalho está sob uma Licença Internacional Creative Commons Atribuição 4.0.

Recepção: 10 Dezembro 2017

Aprovação: 16 Dezembro 2017

Resumo: As microempresas são fundamentais para a economia brasileira pela sua capacidade de gerar emprego e renda. Grande parte delas, porém, encerram suas atividades precocemente, sendo que, entre as causas, estão a falta de capital de giro e falhas no gerenciamento. Considerando a importância de uma gestão eficaz do capital de giro para a sobrevivência dessas empresas, o objetivo geral deste trabalho foi identificar e analisar as principais dificuldades das microempresas moveleiras de Divinópolis, Minas Gerais, na gestão do capital de giro. Trata-se de uma pesquisa descritiva com abordagem qualitativa e quantitativa. Os dados foram coletados por meio de questionário aplicado a quinze empresas do setor de moveleiro de Divinópolis, MG. Concluiu-se que as principais dificuldades na gestão dos recursos financeiros de curto prazo, na visão dos gestores financeiros que responderam à pesquisa, era fazer o controle diário de caixa, saber o lucro de cada trabalho realizado, separar as finanças do negócio e da vida pessoal dos sócios, saber o custo de cada trabalho e saber o valor dos estoques. Essas dificuldades foram atribuídas ao fato de os gestores financeiros não possuírem nenhuma formação na área financeira e porque exerciam outras funções, além da gestão financeira.

Palavras-chave: Microempresas, Capital de Giro, Dificuldades.

Abstract: The microenterprises are essential for brazilian economy due to their capacity to generate jobs and income. However, a large part of them close their business early. Lack of working capital and management failure are among the reasons. Considering the importance of an efficient working capital management for survival of these companies, the general goal of this work was identifying and analyzing the main difficulties of furniture companies in Divinópolis, Minas Gerais, regarding working capital management. This is a descriptive research with qualitative and quantitative approach. The data were collected by a quiz answered by fifteen furniture companies in Divinópolis, MG. It was concluded that the main difficulties on short term financial resources management, according to the view of the financial managers who answered the research, were making daily cash flow control, knowing the profit of each work done, separate the finances of the business and the owners, knowing the cost of each work and knowing the value of product stock. These issues were attributed to the fact of the financial managers haven’t studied finances and because they had other responsibilities, besides the financial management.

Keywords: Microenterprises, Working Capital, Difficulties.

1. Introdução

O mercado está cada vez mais competitivo, ocasionando grande rivalidade entre os concorrentes. Nesse sentido, a administração financeira, por meio de uma gestão eficiente do capital de giro, passa a ter uma importância fundamental para a sobrevivência e crescimento das empresas nesse cenário de alta competitividade. A gestão do capital de giro vem sendo cada vez mais reconhecida como uma área importante para o equilíbrio financeiro das organizações, principalmente das microempresas (ME).

Uma administração inadequada do capital de giro contribui efetivamente para a insolvência da empresa, podendo levá-la ao encerramento de suas atividades pela falta de liquidez, sendo que essa situação pode agravar-se quando se trata de micro e pequena empresa. Nesse sentido, este trabalho propõe-se a responder ao seguinte questionamento: quais as principais dificuldades das microempresas do setor moveleiro de Divinópolis na gestão do capital de giro?

Considerando que o gestor financeiro de uma microempresa, em virtude de seu porte, normalmente desempenha diversas funções, além da gestão financeira, compreende-se que a maioria deles não possua a formação necessária para uma gestão adequada do capital de giro, de forma a assegurar a liquidez e a lucratividade da empresa. Portanto, não consegue fazer uma gestão eficiente do caixa, das contas a pagar e a receber, da inadimplência e do estoque, não utiliza as fontes adequadas para o financiamento do capital de giro e do ativo fixo, não consegue uma sincronização apropriada entre recebimento e pagamento, como também não efetua a separação entre o caixa da pessoa física e da pessoa jurídica. Tudo isso pode levar a empresa a um ciclo de falta de liquidez, baixa lucratividade e, finalmente, ao encerramento das atividades.

A partir do problema de pesquisa levantado, definiu-se como objetivo geral identificar e analisar as principais dificuldades das microempresas moveleiras de Divinópolis, Minas Gerais, na gestão do capital de giro. Para alcançar esse objetivo, foi necessário identificar o perfil dos gestores financeiros dessas empresas e o seu nível de conhecimento sobre gestão do capital de giro, apresentar as principais técnicas utilizadas pelas empresas para gestão do capital de giro e apontar, na visão dos gestores financeiros, os principais fatores que dificultam a gestão dos recursos financeiros de curto prazo.

As micro e pequenas empresas possuem uma representatividade significativa na economia brasileira, pois, de acordo com Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (Sebrae) (SEBRAE, 2014), existiam no Brasil cerca de nove milhões de micro e pequenas empresas (MPEs), que representavam 27% do produto interno bruto (PIB) nacional, empregando 52% da mão de obra do país. Ainda de acordo com Sebrae (2008), das MPEs abertas no Brasil, cerca de 49,9% encerravam suas atividades com até dois anos de existência, 56,4% com até três anos e 59,9% com até quatro anos.

O setor moveleiro na cidade de Divinópolis possuía 41 microempresas registradas, gerando um total de 230 empregos diretos, uma média de seis funcionários por empresa, participação de 0,11% do PIB local e uma receita mensal total de 1,16 milhões, sendo que, nos últimos cinco anos, a oferta de empregos nesse segmento cresceu 2% (DATA VIVA, 2014).

Considerando a representatividade das MPEs na economia nacional e que entre os principais motivos que levavam essas empresas ao encerramento de suas atividades estava a falta de capital de giro e de conhecimentos gerenciais, este trabalho justifica-se, pois pretende contribuir para o aumento da eficiência da gestão financeira das microempresas do setor moveleiro de Divinópolis, a partir do mapeamento de como fazem sua gestão financeira, das principais fragilidades desse processo e das principais dificuldades encontradas por essas empresas na gestão de seus recursos financeiros de curto prazo.

Este artigo compõe-se de seis partes, incluindo-se esta introdução; no segundo capítulo, faz-se uma abordagem sobre o tema da pesquisa sob a ótica de diversos autores, no terceiro apresenta-se a metodologia utilizada, no quarto faz-se a análise e discussão dos resultados e, por fim, a conclusão seguida das referências.

2. Classificação e importância econômica das MPEs

De acordo com Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (Sebrae) (2014), em dez anos as produções geradas por pequenos negócios tiveram um crescimento de R$ 144 bilhões para R$ 599 bilhões. Além disso, o número de micro e pequenas empresas chegaram a nove milhões no país, representando 27% do produto interno bruto (PIB).

Ainda segundo o Sebrae (2014), no Brasil, as MPEs eram as principais geradoras de riqueza no comércio, já que eram responsáveis por 53,4% do PIB deste setor. Já na indústria a participação era de 22,5% e no setor de serviços chegava a 36,3%. Juntas, essas empresas empregavam 52% da mão de obra formal no país, e eram responsáveis por 40% dos salários pagos. A mesma entidade considerava ainda que o crescimento das MPEs na última década foi motivado por um melhor ambiente de negócios, como a criação do Supersimples (que reduziu e unificou impostos para os pequenos negócios), o aumento da escolaridade do brasileiro e o incremento do mercado consumidor e da classe média. Ele entendia também que as pessoas estavam começando pequenos negócios por acreditar no empreendedorismo e, não apenas, pela falta de emprego (SEBRAE, 2014).

De acordo com o art. 3.º da Lei Complementar n.o 123, de 14 de dezembro de 2006, são consideradas microempresas ou empresas de pequeno porte a sociedade empresária, a sociedade simples, a empresa individual de responsabilidade limitada e o empresário a que se refere o art. 966 da Lei n.o 10.406, de 10 de janeiro de 2002 (Código Civil), devidamente registrados no Registro de Empresas Mercantis ou no Registro Civil de Pessoas Jurídicas, conforme o caso, desde que, no caso da microempresa, aufira, em cada ano-calendário, receita bruta igual ou inferior a R$ 360.000,00 (trezentos e sessenta mil reais), e no caso de empresa de pequeno porte, aufira, em cada ano-calendário, receita bruta superior a R$ 360.000,00 (trezentos e sessenta mil reais) e igual ou inferior a R$ 4.800.000,00 (quatro milhões e oitocentos mil reais).

As MPEs podem ser classificadas também, segundo o Sebrae (2013), pelo número de funcionários, sendo que, na indústria, as microempresas (ME) são aquelas que possuem até dezenove empregados e as empresas de pequeno porte são aquelas que possuem entre vinte e 99 funcionários.

3. Gestão do capital de giro

De acordo com Chiavenato (2014), capital de giro é o recurso financeiro base de toda a empresa, o investimento que será utilizado pelos sócios para a criação e funcionamento da empresa. Ainda segundo Chiavenato (2014), o que financia a empresa não é apenas o capital dos sócios; ela também poderá contar com capital de terceiros para o financiamento de suas atividades.

Na opinião de Brigham e Ehrhardt (2006), o capital de giro é constituído de quatro componentes principais: caixa, valores mobiliários negociáveis, estoques e contas a receber. Já para Gitman (2010) o capital de giro é representado pelo ativo circulante de uma empresa, constituindo a parte do investimento que circula entre as diversas contas para o funcionamento da empresa. Esse conceito abrange a transição recorrente de caixa para estoques, destes para os recebíveis e de volta para o caixa, e esses valores poderão ser extraídos do balanço patrimonial.

Uma administração do capital de giro inadequada, para Assaf Neto e Silva (2012), traz como consequência sérios problemas financeiros, contribuindo efetivamente para a formação de uma situação de insolvência. Para um controle mais eficiente da liquidez da empresa, podem-se utilizar os indicadores de liquidez que, segundo Silva (2012), permite conhecer sua capacidade de honrar seus compromissos de curto prazo. Uma análise financeira eficiente necessita ter um enfoque holístico, que envolva a estratégia da organização, decisões de investimento e o financiamento de suas atividades operacionais.

3.1 Ferramentas de gestão do capital de giro

Existem diversas ferramentas que podem auxiliar o gestor financeiro na administração do capital de giro, podendo-se destacar o capital circulante líquido (CCL), o saldo de tesouraria (ST), a necessidade de capital de giro (NCG), o ciclo operacional, financeiro e econômico, as contas a receber, as disponibilidades e o estoque.

O capital circulante líquido (CCL) ou capital de giro líquido (CGL), para Hoji (2012), é a diferença entre o ativo corrente (ativo circulante) e o passivo corrente (passivo circulante) e representa os recursos de longo prazo que estão aplicados no ativo circulante.

O saldo de tesouraria, de acordo com Luz (2014), é representado pela diferença entre o ativo circulante financeiro (ACF) e o passivo circulante financeiro (PCF). Conforme Hoji (2012), saldo de tesouraria representa a margem de segurança financeira da organização, indicando sua capacidade interna de suportar a expansão de suas atividades operacionais, mas o dimensionamento inadequado dos recursos financeiros investidos em giro pode comprometer sua liquidez. Hoji (2012) ainda ressalta que, quando a necessidade de investimento em giro tem crescimento maior do que o capital circulante líquido, é frequente a organização apresentar saldos de tesouraria negativos.

A necessidade líquida de capital de giro (NLCG) ou necessidade de investimento em giro (NIG), segundo Hoji (2012), é a diferença entre o ativo circulante operacional (ACO) e o passivo circulante operacional (PCO). Para Nascimento (2014) as empresas têm enorme dificuldade em sincronizar seus prazos de pagamento e de recebimento, sendo assim, a necessidade de capital de giro surge quando as saídas da empresa acontecem antes das entradas. Nesse sentido, quanto maior for o prazo médio de recebimento maior será a sua necessidade de capital de giro. Conforme Hoji (2012), a análise da necessidade de capital de giro é útil por permitir conhecer a situação financeira e a política da empresa, pois permite ao gestor financeiro ter informações analíticas sobre as atividades operacionais.

O ciclo operacional (CO) de uma empresa nada mais é do que o prazo decorrido entre a aquisição de matéria-prima e o recebimento da venda. Esse ciclo envolve duas categorias básicas de ativo de curto prazo: estoques e contas a receber (GITMAN, 2010). Chiavenato (2014) explica que o ciclo operacional varia de empresa para empresa, conforme suas necessidades e segundo sua área de atuação, compreendendo o tempo transcorrido desde a aquisição da matéria-prima até o recebimento do cliente.

O ciclo financeiro, de acordo com Luz (2014), vai do momento em que houve saída de dinheiro do caixa para a compra da matéria-prima até a entrada de dinheiro no caixa, decorrente da venda do produto acabado.

Sobre o ciclo econômico, Nascimento (2014) afirma que o ciclo de capital também é chamado de ciclo econômico, que nada mais é que o tempo que os produtos produzidos permanecem dentro da empresa, começando com a compra da matéria-prima e encerrando com a venda do produto que foi produzido.

Para Silva (2012) contas a receber ou duplicatas a receber ou recebíveis de clientes é uma das principais informações a serem analisadas num balanço patrimonial. Esses valores representam o que a empresa tem a receber de seus clientes, ou seja, é o resultado das vendas realizadas a prazo, e as duplicatas podem ser classificadas em:

-

Duplicatas em carteira: são aquelas que ficam em poder de quem a emite até o dia de seu vencimento.

-

Duplicatas dadas em penhor: são dadas pela empresa quando é realizado um empréstimo.

-

Duplicatas em cobranças bancárias simples: são aquelas remetidas ao banco para cobranças.

-

Duplicatas descontadas: surgem como uma parcela redutora de duplicatas a receber, são geralmente descontadas a fim de se antecipar um recebimento e levantar um capital para a empresa. Uma vez descontada essa duplicata, deixa de ser um ativo para a empresa.

O estoque é de extrema importância para qualquer empresa, pode ser a base para o seu crescimento, mas também pode ser o principal responsável pelo comprometimento da sua liquidez e ainda pode ser uma das principais causas do encerramento de suas atividades, quando ocorre um elevado investimento em estoque, acima de sua capacidade financeira. Assim, ele é definido por Chiavenato (2014) como a quantidade de bens físicos que são mantidos armazenados à espera da produção ou venda. Os estoques são materiais que não são utilizados em determinado momento, mas, que existem em função de necessidades futuras (CHIAVENATO, 2014).

De acordo com Gitman (2010), o primeiro componente do ciclo de conversão de caixa é a idade média do estoque. O objetivo da administração de estoques é girá-los o mais rápido possível, sem perder vendas por sua falta. Para Chiavenato (2014), a gestão de estoque é a atividade de planejar e controlar acúmulos de recursos transformados à medida que se movem por meio da cadeia de suprimentos, operações e processos.

Para Brigham e Ehrgardt (2006), os estoques podem ser classificados como suprimentos, matéria-prima, produtos em processo de fabricação e produtos acabados. Ainda segundo os autores, os dois principais objetivos da administração de estoque são: garantir que os estoques necessários para sustentar as operações estejam disponíveis e manter os custos de pedido e custos de manutenção dos estoques excedentes no nível prático mais baixo possível.

Segundo Hoji (2012), em virtude da globalização, as empresas são obrigadas a acompanhar as modernas técnicas de administração de estoque e produção, com a intenção de redução de custos, focando sempre a melhoria da qualidade dos produtos ou serviços. O administrador financeiro, apesar de não ser o responsável direto pela administração dos estoques, precisa ter conhecimento sobre as principais técnicas utilizadas na gestão de estoque e produção, tais como: sistema ABC (curva ABC), lote econômico de compra (LEC), ponto de pedido, MRP (material requeriment planning), entre outros.

Para Gitman (2010) o sistema ABC classifica os estoques em três grupos: A, B e C, de acordo com a sua importância financeira para a empresa; o lote econômico de compras (LEC) determina o tamanho ideal de pedido de itens de estoque, buscando minimizar os custos de armazenagem e custo de pedido. Ponto de pedido é o ponto no qual se deve fazer um novo pedido de bens para o estoque. O MRP é utilizado para determinar quais os materiais devem ser pedidos e quando emitir o pedido (GITMAN, 2010).

As disponibilidades, de acordo com Nascimento (2014), representam todo o dinheiro da empresa, ou tudo aquilo que pode transformar-se em dinheiro rapidamente, que será utilizado para a realização dos pagamentos da empresa. São considerados como disponibilidades o caixa, contas bancárias e aplicações financeiras de resgate imediato.

Para Hoji (2012), a fim de conseguirem a maximização do lucro, as empresas necessitam de uma administração eficiente das suas disponibilidades, sendo as contas a receber e estoques as que mais impactam o caixa da empresa. A gestão de caixa tem como uma de suas principais finalidades manter o saldo mínimo de recursos, para ser utilizado no caso de incertezas nos fluxos de recebimentos e pagamentos.

4. Metodologia

O objetivo geral deste trabalho foi identificar e analisar as principais dificuldades das microempresas moveleiras de Divinópolis, MG, na gestão do capital de giro. Para atingir este objetivo, foi realizada uma pesquisa classificada quanto aos objetivos como descritiva, com abordagem qualitativa e quantitativa. Com este tipo de abordagem pretende-se enriquecer a análise de dados, validando os resultados auferidos e tornando-os mais compreensíveis.

Trata-se de uma pesquisa descritiva, pois se pretende identificar e descrever o perfil dos gestores financeiros e o seu nível de conhecimento sobre a gestão do capital de giro, apresentar as principais técnicas utilizadas pelas empresas para gestão do capital de giro e apontar, na visão dos gestores financeiros, os principais fatores que dificultam a gestão do capital de giro das microempresas do setor moveleiro do município de Divinópolis, MG.

A pesquisa descritiva, na opinião de Gil (2002), tem como principal objetivo descrever as características de uma população e apontar suas principais relações. Essas informações podem ser obtidas por meio de diversas técnicas padronizadas de coletas de dados; uma delas é o questionário.

De acordo com Acevedo e Nohara (2013, p. 78), as abordagens qualitativas são úteis para determinar as razões e os porquês, “(...) recomendando quando se deseja conhecer os fatores que afetam o comportamento humano, tais como: atitudes, crenças, sensações, imagens e motivos”. E quantitativa, segundo Prodanov e Freitas (2013, p. 70), é tudo que pode ser quantificável, o que significa traduzir em números opiniões e informações para classificá-las e analisá-las.

Quanto aos procedimentos técnicos, foi realizada uma pesquisa bibliográfica em livros de autores consagrados na área, artigos científicos, dissertações e teses, cujo objetivo foi a obtenção de subsídios para a análise de dados. Este trabalho classifica-se também como estudo de caso, pois foi realizado um estudo das microempresas do setor moveleiro de Divinópolis, MG, cujo objetivo foi conhecer, em maior profundidade, como essas empresas fazem a gestão de seus recursos financeiros de curto prazo. Na opinião de Gil (2002, p. 57), o estudo de caso constitui um “(...) estudo profundo e exaustivo de um ou de poucos objetos, de maneira a permitir o seu conhecimento amplo e detalhado”. Os dados necessários à pesquisa foram levantados por meio de um questionário, aplicado diretamente aos gestores financeiros das empresas pesquisadas, os quais não precisaram identificar-se.

O questionário foi constituído de perguntas abertas e fechadas, definidas a partir do referencial teórico, e foi dividido em três seções, cujo objetivo foi alcançar os objetivos propostos neste trabalho. A primeira seção permitiu traçar o perfil das empresas e de seus gestores financeiros, a segunda foi destinada a mapear a prática da gestão do capital de giro pelas empresas e a terceira e última seção foi para identificar as principais dificuldades das empresas na gestão de seus recursos financeiros de curto prazo.

O universo de pesquisa foram as microempresas do setor moveleiro de Divinópolis, MG. A ideia inicial foi aplicar o questionário às 41 empresas que compunham o universo de pesquisa. Tentou-se o contato com todas elas, com algumas, porém, não foi possível em decorrência de diversos fatores. Dessa forma, definiu-se uma amostra intencional de quinze empresas, composta por aquelas que se dispuseram a contribuir com a pesquisa.

Os dados levantados por meio dos questionários aplicados, alguns de forma presencial e outros pelo aplicativo Google Forms, passaram por uma análise qualitativa para conclusões. O aplicativo Google Forms também foi utilizado no tratamento dos dados e elaboração dos gráficos.

5. Discussão e análise dos resultados

Neste capítulo serão discutidos e analisados os dados levantados por meio de questionário aplicados a quinze empresas do setor moveleiro do município de Divinópolis, MG.

Os dados da pesquisa realizada indicaram que 60% das empresas pesquisadas possuíam de quatro a dez funcionários, o que as classificava como microempresas, e 60% possuíam até dez anos de mercado. Quanto ao número de sócios, a pesquisa identificou que 73% das empresas eram de um único proprietário, e os outros 27% possuíam apenas dois sócios, sendo que todos os sócios participavam das atividades administrativas da empresa.

A pesquisa apontou que 80% das empresas não possuíam um profissional responsável pelo setor financeiro, função que era exercida por um dos sócios, sendo que 87% deles sempre desenvolviam outras atividades além da gestão financeira da empresa. Obteve-se que 80% eram do gênero masculino e 60% possuíam entre 25 e quarenta anos. Quanto ao grau de escolaridade, 53% possuíam o ensino médio completo, 27% possuíam o ensino superior e 20% concluíram apenas o ensino fundamental. Entre os que possuíam ensino superior, 50% eram formados no curso de administração. De todos que responderam ao questionário, 60% não possuíam nenhum curso na área financeira. Observa-se, portanto, que a maior parte dos gestores financeiros, que responderam à pesquisa, exercia outras funções além da gestão financeira, não possuíam formação superior nem formação na área financeira, o que valida parte da hipótese levantada de que os gestores financeiros exerciam diversas funções e não possuíam formação adequada na área financeira.

De acordo com os dados levantados por esta pesquisa, identificou-se que 47% das empresas pesquisadas afirmaram possuir capital de giro suficiente para suprir suas necessidades de caixa decorrente do descasamento entre os prazos de pagamento e recebimento. Outros 47% afirmaram que, na maioria das vezes, possuíam esse capital, e, apenas 6% disseram que não o possuíam, apenas 27% das empresas, porém, disseram que calculavam a sua necessidade de capital de giro (NCG). Nascimento (2014 ) afirma que, quando o CO não consegue gerar recursos financeiros no prazo suficiente para financiar as atividades operacionais da empresa, surge a NCG, e quanto maior for o seu PMR, maior será essa necessidade.

Em relação ao financiamento do capital de giro, 80% das empresas responderam que eram financiadas por capital próprio, e 20% por capital de terceiros, sendo que 67% delas não buscavam esse capital no mercado financeiro. Apesar de não fazer parte do questionário, observou-se, durante a sua aplicação, pelos relatos dos administradores financeiros, que parte das empresas que realizavam suas vendas a prazo e recebiam de seus clientes cheques pré-datados em pagamento, que logo em seguida eram descontados, para suprir a sua necessidade de capital de giro, sendo que, em algumas vezes, a empresa recorria a pessoas físicas (agiotas) para realizar essa transação. Observou-se, portanto, que não havia muita clareza por parte dos administradores financeiros sobre o que era capital próprio e capital de terceiros, pois a grande maioria dos respondentes afirmou que a empresa era financiada por capital próprio e uma parte deles afirmou também que sempre recorria a empréstimos (desconto de cheques) para suprir a sua necessidade de capital de giro. Dessa forma, ficou evidenciado que parte do capital de giro das empresas era, na verdade, financiado por capital de terceiros por meio do desconto dos cheques pré-datados decorrentes das vendas. Sendo assim, mais uma vez, ficou demonstrada a falta de conhecimento dos pesquisados sobre gestão financeira, o que pode comprometer a eficiência da gestão do capital de giro.

Quanto à administração do capital de giro, 80% dos administradores alegaram que possuíam o controle das vendas realizadas, 100% responderam que possuíam o controle de contas a pagar e receber, 80% conheciam o seu prazo médio de pagamento e recebimento, entretanto apenas 53% faziam o controle de caixa diário e 33% possuíam uma política de cobrança para controlar a inadimplência. Nenhuma das empresas utilizava os indicadores de liquidez (imediata, seca, corrente e geral), e 53% realizavam o cadastro de clientes e fornecedores.

Os dados da pesquisa apontaram que a maior parte das empresas, sempre, ou na maioria das vezes, possuía capital de giro suficiente para financiar suas atividades operacionais. Apesar dessa afirmativa, a situação ainda é preocupante, pois, apenas uma pequena parte delas calculava a sua necessidade de capital de giro (NCG) e nenhuma utilizava indicadores de liquidez. Para Gitman (2010) a liquidez de uma empresa, representada pela sua capacidade de pagar suas obrigações de curto prazo, junto ao cálculo da NCG, são duas ferramentas de extrema importância para uma gestão financeira eficaz. Dessa forma, apesar de a maior parte das empresas afirmar que estava numa situação confortável em relação ao capital para o financiamento de suas atividades operacionais, é de extrema importância que se utilizem técnicas de gestão como o CCL, NIG, ST e índices de liquidez para se ter mais clareza sobre a real situação financeira da empresa. Para Hoji (2012) a análise da necessidade de capital de giro é útil por permitir conhecer a situação financeira e a política da empresa, pois mostra ao gestor financeiro informações analíticas sobre as atividades operacionais.

Outro fator importante era que a maioria das empresas possuía o controle das vendas realizadas, apenas um pouco mais da metade, porém, realizava o controle de caixa diário, que, segundo o Sebrae (2005), tem como objetivo verificar se não existem erros de registro ou desvios de recursos e, se porventura existir uma diferença, ele deverá ser apurado no mesmo dia.

Sobre o sistema de cobrança utilizado pelas empresas, os dados apontaram que 93% trabalhavam com cobrança via cheques pré-datados, 53% efetuavam parte de suas vendas à vista, 33% realizavam suas cobranças via nota promissória, 20% utilizavam cartão de crédito e 20% faziam via cobrança bancária. Quanto à política de crédito, 80% das empresas concediam descontos para pagamento antecipado. Para Hoji (2012) o sistema de cobrança mais seguro é realizado por meio de agências bancárias, pois, além de ser também o mais prático, o seu custo costuma ser menor que uma cobrança feita em carteira. O autor ainda afirma que, caso ocorra o atraso do pagamento, a agência bancária tomará as medidas cabíveis e poderá levar o título a protesto após seu vencimento, caso isso tenha sido solicitado.

Quanto à análise de crédito, 60% disseram não fazer nenhum tipo de consulta (SPC, Serasa, parceiros ou fontes indicadas pelo cliente). Apenas 13% possuíam critérios para aprovação de crédito e somente 7% estipulavam um limite de crédito para clientes. Rodrigues (2012) afirma que, a partir do momento em que a empresa concede o benefício do parcelamento ou pagamento futuro a um cliente, ela estará sujeita à inadimplência. O autor ainda ressalta que o objetivo da análise de crédito é prevenir os riscos, conhecendo um pouco mais sobre o seu cliente e a sua capacidade de pagamento.

A maior parte das empresas (93%) utilizava como forma de cobrança cheques pré-datados. O que chega a ser preocupante, porém, é que apenas 13% delas possuíam um critério estabelecido para a aprovação de crédito de seus clientes, 60% não efetuavam nenhum tipo de consulta para conhecer melhor a idoneidade e a capacidade de pagamento de seus clientes. Grande parte dos gestores financeiros (80%), como forma de reduzir o risco, oferecia descontos para pagamentos antecipados.

Sobre a administração de estoque, 47% dos administradores financeiros alegaram não utilizar nenhuma técnica para a administração do estoque, 27% utilizavam o ponto de pedido, 20% faziam o inventário dos estoques e 13% utilizavam o modelo de lote econômico de compras. Apenas 7% utilizavam o sistema ABC para a classificação e gestão de seus estoques.

Durante a aplicação do questionário, outro fator que chamou a atenção foi que alguns dos que responderam ao questionário enfatizaram a dificuldade de ter o controle total do estoque da empresa em decorrência da grande variedade de materiais e pelo fato de os produtos fabricados serem personalizados. Esta dificuldade pode ter como causa o fato de que quase metade das empresas não utilizava nenhuma técnica para a administração do estoque. Esse fator pode ser considerado uma fragilidade da empresa, pois a falta de controle de estoque pode comprometer a sua liquidez quando há valores elevados investidos em itens de estoque. Por outro lado, a falta de controle de estoque pode levar à ruptura da produção por falta de materiais, ocasionando elevação dos custos pela reprogramação da produção e atraso na entrega dos produtos, o que pode levar a empresa ao pagamento de multas pelo atraso na entrega dos produtos, insatisfação dos clientes e, o pior, a perda do cliente. Para Brigham e Ehrgardt (2006), os dois principais objetivos da administração de estoque são garantir que os estoques necessários para sustentar as operações estejam disponíveis e manter os custos de pedido e custos de manutenção dos estoques excedentes no nível prático mais baixo possível.

Técnicas, como ponto de pedido e inventário de estoques, eram utilizadas por 27% dos administradores. Para Hoji (2012) a responsabilidade da administração do estoque não está diretamente ligada às funções do administrador financeiro, entretanto, como a gestão do estoque pode influenciar os resultados da empresa, cabe ao gestor financeiro interagir com às áreas operacionais responsáveis pelo giro e volume do estoque com o objetivo de conscientizá-los sobre a influência da gestão de estoques nos resultados da empresa e da necessidade de otimizar a gestão desses recursos, de forma a mantê-los nos níveis mais baixos possíveis, o suficiente, porém, para atender à demanda da produção e/ou não perder vendas por falta de mercadorias.

O Gráfico 1 apresenta de forma sintética as principais técnicas utilizadas pelas empresas pesquisadas na administração do capital de giro.

Gráfico 1 –

Técnicas utilizadas na gestão do capital de giro

Fonte: Elaborado pelos autores, 2017.

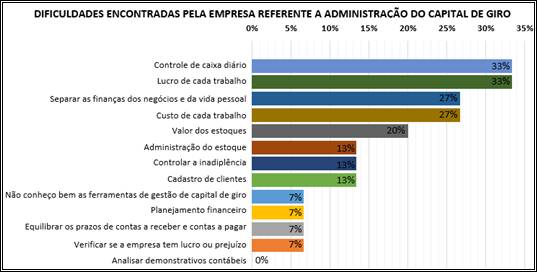

Também foi interesse desta pesquisa identificar as principais dificuldades das empresas pesquisadas na sua gestão financeira de curto prazo. 33% delas afirmaram que possuíam dificuldade em fazer o controle do caixa diário; essa dificuldade ficou evidenciada quando 47% das empresas afirmaram não realizar o controle diário de caixa. 33% alegaram ter dificuldade em identificar o lucro obtido em cada trabalho realizado, esse fator pode ser apontado como uma fragilidade da empresa, pois, se a empresa não sabe identificar o lucro, ela não saberá se realmente o trabalho é lucrativo, e a falta de lucro é uma das causas que levam as empresas ao encerramento de suas atividades. 7% afirmaram possuir dificuldades em fazer o planejamento financeiro da empresa. Durante a aplicação do questionário, alguns gestores financeiros argumentaram que não faziam o controle diário de caixa por falta de tempo, pois a maioria executava várias funções, além da administração financeira. Uma informação que chamou a atenção dos pesquisadores foi o fato de que apenas 7% afirmaram ter dificuldade em fazer o planejamento financeiro da empresa, esta ferramenta, porém, não estava entre as principais técnicas utilizadas pelas empresas na sua gestão financeira de curto prazo, o que pode ser um indicador de que os gestores financeiros que participaram da pesquisa não a conheciam. Outra evidência disso foi o fato de que grande parte dos respondentes possuía dificuldades em realizar o controle de caixa diário, pois, se houvesse dificuldade em realizar o controle do caixa diário, a tendência seria que houvesse dificuldade, também, em realizar o planejamento financeiro da empresa. Dessa forma, isso pode ser mais um indicador da falta de conhecimento suficiente desses gestores sobre administração financeira para uma gestão eficaz dos recursos financeiros de curto prazo da empresa.

Outra dificuldade apontada por 27% das empresas pesquisadas foi a de separar o caixa da pessoa física do caixa da pessoa jurídica. Conforme o Sebrae (2017), quando se efetua a separação das contas da pessoas física e jurídica, é possível conhecer a real situação financeira de ambas. Ainda afirma que, ao utilizar-se uma única conta, tanto para as finanças pessoais quanto para a empresa, compromete-se sua gestão, podendo chegar a ponto de inviabilizar o negócio. Apesar disso, 53% consideraram que a empresa se encontrava numa situação financeira satisfatória na época da pesquisa.

Sobre o cálculo do custo do trabalho realizado, 27% alegaram que não conseguiam calcular com precisão o custo de cada trabalho realizado, o que podia ser a causa de a empresa não conseguir identificar se a venda fora lucrativa e se a empresa era lucrativa ou deficitária, que foram outras dificuldades levantadas. Foi identificado também que 20% possuíam dificuldade em saber o valor dos estoques. Se a empresa não tivesse um controle de estoque eficiente, certamente teria dificuldade em saber o valor de seus estoques. Essa informação reforça a ideia de que a gestão de estoque foi uma fragilidade encontrada nas empresas pesquisadas e que poderia levá-las a problemas de falta de liquidez.

Apesar de a análise dos demonstrativos contábeis não figurar entre as principais dificuldades das empresas, entende-se que ela não foi apontada, porque os gestores financeiros não conheciam ou não utilizavam essa técnica, pois nenhuma das empresas pesquisadas utilizava os indicadores de liquidez, que fazia parte da análise dos demonstrativos contábeis.

No Gráfico 2 são apresentadas, de forma concisa, as maiores dificuldades encontradas pelas empresas na administração do capital de giro.

Gráfico 2 –

Dificuldades apresentadas pelas empresas na administração do capital de giro

Fonte: Elaborado pelos autores, 2017.

6. Conclusão

Este trabalho teve como objetivo principal identificar e analisar as principais dificuldades das microempresas moveleiras de Divinópolis, MG, na gestão do capital de giro. Por meio de um questionário aplicado ao gestor financeiro e principal responsável pela empresa, pôde-se responder ao problema de pesquisa, atingir os objetivos propostos e confirmar a hipótese levantada. Constatou-se que o perfil dos gestores financeiros das empresas pesquisadas era, em sua maioria, do gênero masculino, com idade entre 25 e quarenta anos, com ensino médio completo, não possuíam nenhuma formação em gestão financeira, eram sócios da empresa e exerciam outras funções além da gestão financeira, validando, assim, parte da hipótese levantada.

Identificou-se que as principais técnicas utilizadas pelas empresas para gestão do capital de giro eram o controle de contas a pagar e receber, controle das vendas realizadas, cálculo do prazo médio de pagamento e recebimento e cadastro de clientes e de fornecedores.

As principais dificuldades na gestão dos recursos financeiros de curto prazo, na visão dos gestores financeiros que responderam à pesquisa, eram fazer o controle diário de caixa, saber o lucro de cada trabalho realizado, separar as finanças do negócio e da vida pessoal dos sócios, saber o custo de cada trabalho e saber o valor dos estoques.

Portanto, pôde-se concluir que, apesar de os gestores financeiros afirmarem que as empresas não possuíam problemas financeiros, constatou-se que ferramentas importantes para assegurar uma gestão eficaz dos recursos financeiros de curto prazo não eram utilizadas pela maioria das empresas pesquisadas, o que poderia comprometer a sua liquidez e lucratividade.

Concluiu-se que as empresas possuíam dificuldades que poderiam impactar negativamente na sua lucratividade, como não saber calcular o custo e o lucro de cada trabalho realizado. Outras dificuldades identificadas, como separar as finanças do negócio e da vida pessoal dos sócios e saber o valor dos estoques, poderiam comprometer a liquidez da empresa.

Constata-se, dessa forma, que a não utilização de ferramentas importantes para uma gestão eficaz do capital de giro e a causa de grande parte das dificuldades apontadas sejam porque o responsável pela área financeira das empresas, em sua maioria, não possuía o conhecimento necessário sobre gestão de capital de giro, pois possuíam apenas o ensino médio, não tinham realizado nenhum curso na área financeira e exerciam outras atividades, além da gestão financeira, validando, assim, a hipótese levantada.

Este estudo pretendeu contribuir para aumentar a compreensão sobre as principais dificuldades de gestão do capital de giro, por meio de um estudo de caso das microempresas moveleiras de Divinópolis, MG, trazendo subsídios para o meio acadêmico e empresarial, para, a partir desse entendimento, outras pesquisas possam ser desenvolvidas com o objetivo de sanar as dificuldades e carências identificadas na área de gestão financeira.

Referências

ACEVEDO, Claudia Rosa, NOHARA, Jouliana Jordan. Como fazer monografias. 4. ed. São Paulo: Atlas, 2013.

ASSAF NETO, Alexandre, SILVA, César Augusto Tibúrcio. Administração de capital de giro. 4. ed. São Paulo: Atlas, 2012.

BRASIL. Lei Complementar n.o 123, de 14 de dezembro de 2006. Da definição de microempresa e de empresa de pequeno porte. Diário Oficial da União, 21 nov. 2003. Disponível em:<http://www.planalto.gov.br>. Acesso em: 25 abr. 2017.

BRIGHAM, Eugene F.; EHRHARDT, Michael C. Administração financeira: teoria e prática. São Paulo: Atlas, 2006.

CHIAVENATO, Idalberto. Gestão financeira: uma abordagem introdutória. 3. ed. Barueri: Manole, 2014.

DATA VIVA. Fabricação de móveis de madeira no Brasil. 2014. Disponível em: < http://dataviva.info >. Acesso em: 10 jun. 2017.

GIL, Antônio Carlos. Como elaborar projetos de pesquisa. 4. ed. São Paulo: Atlas, 2002.

GITMAN, Lawrence J. Princípios de administração financeira. 12. ed. São Paulo: Pearson Education do Brasil, 2010.

HOJI, Masakazu. Administração financeira e orçamentária. São Paulo: Atlas, 2012.

LUZ, Érico Eleutério da. Análise e demonstração financeira. São Paulo: Pearson Education do Brasil, 2014.

NASCIMENTO, André do. Gestão do capital de giro. São Paulo: Pearson Education do Brasil, 2014.

PRODANOV, Cleber Cristiano; FREITAS, Ernani Cesar de. Metodologia do trabalho científico: métodos e técnicas da pesquisa e do trabalho acadêmico. 2. ed. Novo Hamburgo, RS: Universidade Feevale, 2013.

RODRIGUES, Chrystian Marcelo. Análise de crédito e risco. Curitiba, PR: Intersberes, 2012.

SERVIÇO BRASILEIRO DE APOIO ÀS MICRO E PEQUENAS EMPRESAS (SEBRAE). Anuário do trabalho na micro e pequena empresa. 6. ed. São Paulo: Dieese, 2013.

SERVIÇO BRASILEIRO DE APOIO ÀS MICRO E PEQUENAS EMPRESAS (SEBRAE). 10 anos de monitoramento da sobrevivência e mortalidade das empresas. São Paulo: Sebrae, 2008.

SERVIÇO BRASILEIRO DE APOIO ÀS MICRO E PEQUENAS EMPRESAS (SEBRAE). Pessoal e intransferível. Minas Gerais, 2017. Disponível em:<http://www.sebrae.com.br/sites/PortalSebrae/ufs/mg/noticias/pessoal-e-intransferivel>. Acesso em: 29 out. 2017.

SERVIÇO BRASILEIRO DE APOIO ÀS MICRO E PEQUENAS EMPRESAS (SEBRAE). Micro e pequenas empresas geram 27% do PIB do Brasil. Mato Grosso, 2014. Disponível em:<https://www.sebrae.com.br/sites/PortalSebrae/ufs/mt/noticias/micro-e-pequenas-empresas-geram-27-do-pib-do-brasil>. Acesso em: 26 abr. 2017.

SILVA, José Pereira da. Análise financeira das empresas. 11. ed. São Paulo: Atlas, 2012.