Um estudo sobre a gestão do capital de giro nas micro e pequenas fundições da cidade de Cláudio

A study on working capital management in the micro and small foundries of the city of Cláudio

Un estudio sobre la gestión del capital de trabajo en las micro y pequeñas fundiciones de la ciudad de Cláudio

Marcus Vilela da Silva vilelavlad@hotmail.com

Valdilene Gonçalves Machado Silva valdilenemachado@gmail.br

Jardel Otávio Cardoso Vilaça jardel.vilaca@gmail.com

Lucas Gonçalves Meneses tochalucas@gmail.com

Maria Augusta de Assis Vieira maria.vieira@uemg.br

Marcus Vilela da Silva vilelavlad@hotmail.com

Valdilene Gonçalves Machado Silva valdilenemachado@gmail.br

Jardel Otávio Cardoso Vilaça jardel.vilaca@gmail.com

Lucas Gonçalves Meneses tochalucas@gmail.com

Maria Augusta de Assis Vieira maria.vieira@uemg.br

Um estudo sobre a gestão do capital de giro nas micro e pequenas fundições da cidade de Cláudio

Research, Society and Development, vol. 8, núm. 11, pp. 01-22, 2019

Universidade Federal de Itajubá

Este trabalho está sob uma Licença Internacional Creative Commons Atribuição 4.0.

Recepção: 03 Agosto 2019

Revised: 06 Agosto 2019

Aprovação: 10 Agosto 2019

Publicado: 24 Agosto 2019

Resumo: Capital de giro é elemento fundamental ao funcionamento e sustentabilidade das organizações, e sua gestão ineficiente pode levá-las ao encerramento precoce de suas atividades. É o recurso utilizado para financiar o intervalo cronológico entre o momento dos pagamentos e o recebimento das vendas, quando não há uma perfeita sincronização entre recebimentos e pagamentos. Nesse sentido, o objetivo geral desta pesquisa foi descrever e analisar como é realizada a gestão dos recursos financeiros de curto prazo das micro e pequenas indústrias do setor de fundição de Cláudio, MG. Para alcance deste objetivo foi realizada uma pesquisa exploratória e descritiva de natureza quantitativa, cujos dados foram levantados por meio de questionário aplicado a uma amostra intencional de quinze empresas que compunham um universo de pesquisa composto por 52 empresas. Concluiu-se que os fatores que mais influenciavam a administração do capital de giro, sob o ponto de vista dos administradores financeiros, era a alta carga tributária, a dificuldade para administrar custos e a falta de conhecimentos a respeito das ferramentas de gestão financeira.

Palavras-chave: Recursos financeiros de curto prazo, Setor de fundidos, Dificuldades.

Abstract: Working capital is a fundamental element for the functioning and sustainability of organizations and their inefficient management can lead them to the early termination of their activities. Working capital is the resource used to finance the chronological interval between the timing of payments and the receipt of sales when there is no perfect synchronization between receipts and payments. In this sense, the general objective of this research was to describe and analyze how the management of short-term financial resources of micro and small industries in the foundry sector of Cláudio, MG is performed. In order to achieve this objective, an exploratory and descriptive research of a quantitative nature was carried out, whose data were collected by a questionnaire applied to an intentional sample of fifteen companies that comprised a research universe of 52 companies. It was concluded that the factors that most influenced the management of working capital, from the point of view of financial managers, were the high tax burden, the difficulty to manage costs and the lack of knowledge about financial management tools.

Keywords: Short term financial resources, Casting industry, Difficulties.

Resumen: El capital de trabajo es un elemento fundamental para el funcionamiento y la sostenibilidad de las organizaciones, y su gestión ineficiente puede conducir al cierre temprano de sus actividades. El capital de trabajo es el recurso utilizado para financiar el intervalo cronológico entre el momento del pago y el recibo de las ventas, cuando no existe una sincronización perfecta entre recibos y pagos. En este sentido, el objetivo general de esta investigación fue describir y analizar cómo es la gestión de los recursos financieros a corto plazo de las micro y pequeñas industrias del sector de la fundición de Cláudio, MG. Para lograr este objetivo, se realizó una investigación exploratoria y descriptiva de naturaleza cuantitativa, cuyos datos fueron recolectados a través de un cuestionario aplicado a una muestra intencional de quince compañías que comprendía un universo de investigación de 52 compañías. Se concluyó que los factores que más influyeron en la administración del capital de trabajo, desde el punto de vista de los gerentes financieros, fueron la alta carga impositiva, la dificultad para administrar los costos y la falta de conocimiento sobre las herramientas de administración financiera.

Palabras clave: Recursos financieros a corto plazo, Industria de fundición, Dificultades.

1 Introdução

O conhecimento e a gestão adequada do capital de giro contribuem para o aumento dos lucros e da liquidez da empresa (Hoji, 2014), pois possibilitará aos gestores financeiros a utilização de ferramentas de planejamento e controle que contribuirão com um controle mais eficiente das contas a pagar e a receber, do fluxo de caixa, dos custos e despesas, entre outros. Dados do Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (Sebrae) (2007) apontam que a falta de capital de giro e problemas financeiros estão entre as principais dificuldades no gerenciamento das empresas ativas, e uma das razões para o fechamento das empresas extintas.

Assim, considerando a importância do tema para a sobrevivência das organizações, este trabalho traz como problema de pesquisa: Quais os principais fatores que impactam a gestão do capital de giro das micro e pequenas empresas (MPEs) do setor de fundição da cidade de Cláudio? A hipótese levantada foi que, entre os principais fatores que mais impactam a administração do capital de giro dessas empresas, está a falta de conhecimento de seus administradores financeiros sobre a gestão do capital de giro, por não se capacitarem de forma apropriada para o cargo, considerando que exercem diversas funções além da financeira. Dessa forma, por desconhecerem ou não utilizarem as ferramentas apropriadas, não conseguem fazer uma gestão eficiente do capital de giro.

Definiu-se como objetivo geral descrever e analisar o como é realizada a gestão dos recursos financeiros de curto prazo das micro e pequenas indústrias do setor de fundição de Cláudio e, para alcançá-lo, foi necessário traçar o perfil de seus gestores financeiros, entender e descrever como fazem controles financeiros e identificar as suas principais dificuldades na gestão do capital de giro.

De acordo com dados Data Viva (2018), Cláudio localiza-se na mesorregião oeste de Minas Gerais, Brasil; em 2016 era o 151.. município mineiro no produto interno bruto (PIB), possuía área de 630 km., 25,7 mil de habitantes e um PIB per capita de R$ 12,9 mil. No ano de 2014, o setor de fundição de ferro e aço era a principal atividade econômica do município, representando 27,2% da economia local, possuía 41 estabelecimentos que geravam 8,6 mil empregos e o salário mensal médio era de R$ 1,32 mil.

Este estudo justifica-se pela sua importância para a economia do município de Cláudio e região, pois pretende contribuir para o aumento da eficiência das micro e pequenas indústrias de fundição na gestão de seus recursos financeiros de curto prazo, a partir da identificação de suas principais dificuldades na gestão do capital de giro, o que possibilitará a implementação de ações para sanar as dificuldades identificadas, aumentando, assim, as possibilidades de sobrevivência, fortalecimento e de seu potencial de geração de emprego e renda, o que impacta diretamente no desenvolvimento da região.

2 Capital de giro

De acordo com Assaf e Lima, (2014), capital de giro são os recursos financeiros que giram várias vezes em determinado período e é composto pelo disponível, estoques e valores a receber. Hoji (2014) e Gitman (2010) reforçam esse entendimento, afirmando que o capital de giro são ativos circulantes que se transformam constantemente durante o ciclo operacional. Para Assaf (2012, p. 582) representa “. . . o valor total demandado pela empresa para financiar seu ciclo operacional, . . . desde a aquisição de matérias-primas até a venda e o recebimento dos produtos elaborados”, sendo que seu nível e sua importância dependem do tipo de empresa, cenário, e da relação risco-retorno.

O conhecimento sobre gestão do capital de giro é de suma importância para a administração de empresas, pois sua gestão adequada contribui para o aumento dos lucros (Hoji, 2014). Outros fatores que contribuem para a valorização do capital de giro são elevação de taxas de juros, concorrência acirrada e até as políticas de expansão da própria empresa (Assaf & Lima, 2014). Para uma gestão eficaz do capital de giro é importante o entendimento dos ciclos operacional, econômico e financeiro de uma empresa.

O ciclo operacional é o período compreendido entre a compra da matéria-prima e o recebimento das vendas, englobando o tempo total dos ciclos financeiro e econômico; dessa forma, abrange toda a operação da empresa, sendo que esta pode apresentar vários fluxos operacionais simultâneos (Ibidem, 2014). O ciclo econômico engloba todo o período de estocagem da empresa, iniciando-se com a estocagem de matéria prima, passando pela produção e encerrando-se com a venda do produto (Assaf, 2012). Para Gitman (2010) o ciclo financeiro é também chamado de ciclo de conversão de caixa, que, de acordo com Assaf e Lima (2014), compreende o período que vai desde o pagamento de fornecedores até o recebimento das vendas.

2.1 Gestão do capital de giro

Para uma gestão eficaz do capital de giro podem-se utilizar diversas ferramentas, entre elas se destacam a análise dinâmica do capital de giro ou modelo Fleuriet, os indicadores de liquidez, a análise de crédito, entre outros.

Sobre a análise dinâmica do capital de giro ou modelo Fleuriet, Assaf (2012) afirma que as empresas tomam decisões financeiras de forma recorrente e que, atualmente, na era digital, quando o ambiente muda frequentemente, as decisões de gestão de capital de giro devem tornar-se igualmente dinâmicas para assegurar a saúde financeira do negócio. Assim, para garantir esse dinamismo imprescindível, faz-se necessário um acompanhamento permanente do capital circulante líquido (CCL), da necessidade de investimento em giro (NIG), e do saldo de tesouraria (ST) das empresas.

O capital de giro líquido (CGL) ou capital circulante líquido (CCL) é um importante indicador para análise dinâmica do capital de giro. De acordo com Hoji (2014), é a diferença entre o ativo circulante e o passivo circulante. Se o ativo circulante for maior que o passivo circulante, a empresa tem capital de giro líquido positivo, indicando que ela necessita de recursos de longo prazo para completar o financiamento de seu ativo circulante. Quando o passivo circulante é maior que o ativo circulante, tem-se capital de giro líquido negativo, apontando que o passivo circulante é suficiente para financiar o ativo circulante e que parte desses recursos estão aplicados no ativo não circulante (Gitman, 2010). Essa medida é vista como indicador de liquidez, sendo que, entre empresas em situação análoga, a que apresentar maior CGL será considerada a que possui maior liquidez (Gropelli & Nikbakh, 2010).

A necessidade de capital de giro (NCG) é representada pelo capital necessário para sustentar a atividade operacional da empresa (Assaf & Lima, 2014), podendo ser permanente e sazonal. De acordo com Hoji (2014), a NCG é calculada subtraindo-se do ativo circulante operacional, composto pelas contas que possuem relação direta com o ciclo operacional da empresa, o passivo circulante operacional, também composto pelas contas que estão diretamente relacionadas com o ciclo operacional da empresa. A NCG permanente é o recurso financeiro mínimo necessário para manter as operações normais da empresa, e o sazonal é aquela necessidade temporária decorrente de uma elevação atípica das vendas em determinado período (Gitman, 2010). A NCG pode ser financiada com recursos de curto e longo prazo. O financiamento de longo prazo é mais caro, mais seguro, porém, em relação aos recursos de curto prazo, que, se não forem renovados tempestivamente, implicará em falta de capital e consequentemente falta de liquidez, podendo levar a empresa ao interrompimento de suas operações (Gropelli & Nikbakh, 2010). Para a determinação da estrutura mais adequada de financiamento do capital de giro, na opinião de Assaf e Lima (2014), devem-se considerar as peculiaridades operacionais da empresa e de seu ambiente, a sensibilidade de seus administradores ao risco, bem como as taxas de juros do mercado.

O saldo de tesouraria é outra ferramenta importante na análise dinâmica do capital de giro, sendo considerada a folga financeira da empresa. Segundo Fleuriet (1978), a forma mais prática de calcular seu valor é subtraindo-se a necessidade de capital de giro (NCG) do capital de giro (CDG), sendo que este saldo pode ser positivo quando o CDG é maior que a NCG, indicando que a empresa se encontra em situação favorável de liquidez (e pode indicar também ociosidade de capital e desperdício do potencial financeiro), e o saldo pode ser negativo quando a empresa usa recursos de curto prazo para financiar sua NCG e/ou o ativo não circulante, o que pode levá-la à situação de risco e insolvência.

O efeito tesoura acontece quando o capital de giro líquido não consegue evoluir no mesmo ritmo da necessidade de capital de giro, gerando um panorama de crescente saldo negativo de tesouraria e risco financeiro. Quanto mais aberta a tesoura se apresentar, maior o risco de insolvência. Essa nomenclatura, efeito tesoura, faz referência a como as linhas do gráfico dessa relação ficam dispostas, similar a uma tesoura aberta (Fleurit, 1978). Gitman (2014) destaca que as principais formas para diminuir a necessidade de capital de giro são reduzir os prazos de giro de estoques e recebimentos e alongar prazos de pagamento.

Sobre a gestão do saldo mínimo de caixa, Assaf e Lima (2014, pp. 678-679) fazem referência ao modelo proposto por Baumol, que possui o mesmo princípio do lote econômico e sugere que os recursos de caixa sejam utilizados até se esgotar, para, posteriormente, ser renovados. Sua limitação é desconsiderar a incerteza e inconstância das variações no nível de caixa:

O modelo proposto por Baumol, em linhas gerais, efetua a análise dos custos associados à manutenção de dinheiro em caixa, ou seja, o custo de oportunidade determinado pelos juros que a empresa deixa de receber por não aplicar esses recursos em títulos negociáveis e do custo de conversão de títulos negociáveis em caixa. O modelo de Baumol preocupa-se fundamentalmente em conseguir um equilíbrio entre os custos de obtenção e os custos de manutenção, de maneira a minimizar os custos totais de caixa. (Ibidem, pp. 678-679)

Para Lemes, Rigo e Cherobim (2005) o Modelo de Miller-Orr é adequado para ambientes em que haja maior incerteza em relação à projeção dos fluxos de caixa. Nesse modelo determinam-se um limite superior e o ponto de retorno para saldos de caixa, considerando que os saldos de caixa oscilam de forma aleatória entre o limite superior e um limite inferior. Será efetuada uma transferência de recursos financeiros para o caixa sempre que o caixa atingir o limite mínimo, e será realizada uma aplicação financeira sempre que o seu saldo ultrapassar o limite máximo.

Outra conta importante na gestão do capital de giro é a conta estoque. Gropelli e Nikbakh (2010) esclarece que o objetivo da gestão de estoques é manter níveis suficientes de estoque para garantir o atendimento satisfatório da demanda, considerando a relação custo–benefício em manter-se determinado nível de estoque. Hoji (2014) ressalta que, apesar de o administrador financeiro não ser o responsável direto pela gestão de estoques, é importante que ela conheça as técnicas modernas para sua gestão, entre elas está o “Sistema de curva ABC, o Lote econômico de compra (LEC), o Ponto de pedido, o Kaizen, o materiais requirement planning – MRP e o just in time - JIT”.

O Sistema ABC, segundo Gitman (2010), é o método pelo qual os itens de estoque são classificados em três segmentos: A, B e C. Os classificados como “A” correspondem a 20% dos itens, requisitam 80% do investimento em estoque e, por isso, merecem maior atenção; os classificados como “B” representam o segundo maior grupo em demanda de investimento, representam em média 30% dos itens e 15% do investimento; e os classificando como “C” exigem investimentos relativamente baixos, em torno de 5% e representam, em média, 50% dos itens e, por isso, demandam menor nível de atenção. Assaf e Lima (2014) lembram que a regra para classificação por nível de investimento traz exceção para itens que, apesar de pouco significantes em custo, sejam fundamentais à operação da empresa e/ou difíceis de adquirir.

Lote econômico de compra (LEC), também chamado de economic order quantity (EOQ) é “. . . a quantidade de um item que, quando pedido regularmente, resulta em custos mínimos de pedido e estocagem” (Gropelli & Nikbakh, 2010, p. 339), ou seja, a quantidade de compra ideal com menor custo total resultante da soma dos custos de pedido e estocagem. Ross e Westerfield (2013) explicam que os custos de carregamento (custo de estocagem) aumentam conforme aumenta o nível de estoque, já o custo de renovação de estoques (custo de pedido) diminui com o aumento do nível de estoques. Segundo Gitman (2010), custos de pedido são os custos administrativos fixos resultantes da realização e recebimento do pedido como preenchimento e processamento do pedido, recebimento e conferência da mercadoria e fatura, e custo de carregamento é aquele associado a manter o investimento em estoque, como os custos de estocagem, seguro, deterioração, obsolescência e custo de oportunidade.

Além da Curva ABC e LEC, existem outras técnicas de gestão de estoques que são destacadas por Corrêa e Corrêa (2016), entre as quais estão: o ponto de reposição, que cruza o nível mínimo de estoque e o tempo que o fornecedor leva para realizar a entrega, para determinar o momento ideal para realizar o pedido; o MRP, que auxilia na manutenção dos níveis de estoques, automatizando o levantamento da quantidade e o momento da necessidade de insumos; o JIT, que é método de produção que visa à redução de desperdício, melhoria contínua e racionalização de investimentos (produção enxuta, sem estoques).

Outro tema importante em relação aos estoques são as contas a pagar aos fornecedores. Para Gropelli e Nikbakh (2010), para não utilizar capital próprio ou empréstimos, a empresa pode utilizar a contas a pagar a fornecedores como um empréstimo sem juros, mas lembra que, se o desconto à vista for maior do que os juros que seriam pagos em outras opções de financiamento, deve-se optar pela modalidade de pagamento à vista. Assaf e Lima (2014) chamam atenção para o float de pagamento, que é aquele intervalo de tempo entre a emissão da ordem de pagamento ao fornecedor e sua efetiva execução. No caso de cheques, por exemplo, é o período entre a emissão do cheque e a compensação no banco. Segundo Gitman (2010), a empresa pode utilizar opções de controles de pagamentos para alongar esse tempo de float, mas essas técnicas têm que ser geridas com cautela, pois essa prática pode comprometer a imagem da empresa e a relação com os fornecedores, além das implicações éticas, projetando fluxo financeiro alongado para os acionistas, prejudicando a perfeita análise do investimento. Para Ross e Westerfield (2013), a empresa também pode valer-se de concentração de fundos por meio de contas de saldo zero, contas de desembolso controlado e contas de aplicação e resgate automático.

Na conta de saldo zero, a empresa tem uma conta-mãe, em que concentra o caixa e, quando um cheque é emitido contra alguma das contas de saldo zero, o valor é transferido da conta-mãe, cobrindo a retirada. Nas contas de desembolsos controlados, similar às contas de saldo zero, o banco liga para a empresa para que ela possa depositar, ou transferir, o valor necessário para cobrir as retiradas. E contas de investimentos e resgates automáticos, sempre que existe saldo ocioso, o banco investe o valor disponível em algum tipo de aplicação financeira previamente acordada com o cliente e, sempre que necessário cobrir retiradas, o banco resgata a aplicação automaticamente.

As contas a receber é outro elemento que representa um valor significativo do ativo circulante, influenciando diretamente a rentabilidade da empresa (Assaf, 2012). Hoji (2014, p. 126) destaca que contas a receber são “. . . condições necessárias para aumentar o nível de operações e o giro dos estoques e, assim, ganhar a escala e maximizar a rentabilidade.”, ou seja, elas impulsionam as vendas, contribuindo para elevação do lucro. Gropelli e Nikbakh (2010) explica que, quanto mais rigorosos forem os padrões de crédito da empresa, menores serão o volume de vendas a prazo, o custo do financiamento e o risco de inadimplência, mas também será menor a alavancagem das vendas. O autor ainda destaca que a decisão da política ideal de crédito deve analisar o risco/benefício envolvido em conceder crédito; se a relação resulta em lucro, os padrões devem ser relaxados. A gestão de políticas de crédito envolve decisões ligadas à análise de padrões de crédito, prazos de crédito e desconto para pagamentos antecipados e políticas de cobrança (Assaf, 2012).

De acordo Assaf e Lima (2014), o objetivo da análise de padrões de crédito é selecionar os clientes que estão aptos ao crédito, analisar sua capacidade de pagamento e definir os limites do crédito a ser concedido.

Gitman apresenta duas ferramentas para se efetuarem a análise e a definição de padrões de crédito: a técnica dos 5 Cs e do scoring de crédito. A técnica dos 5 Cs consiste na avaliação de caráter, capacidade, capital, colateral e condições para a concessão de crédito. O mesmo autor ressalta que o caráter pode ser avaliado pelo histórico de pagamento; na capacidade avalia-se se o solicitante tem condições de arcar com seus compromissos e efetivamente pagar o empréstimo obtido; o capital refere-se às posses do solicitante; collateral é o ativo que o proponente se dispõe a alienar em garantia da dívida assumida e serve para compensar a fragilidade de um dos outros “Cs” do crédito; e condições refere-se à análise do contexto econômico da empresa. A técnica do scoring é a opção mais usada por operadores de cartões de crédito e empresas em redes, setores que concedem alto volume de créditos de baixo valor. O scoring de crédito avalia estatisticamente as características “(...) financeiras e de crédito para prever se ele (o cliente) honrará, no prazo, o crédito solicitado” (Gitman, 2010, p. 558).

O prazo médio de recebimento, segundo Fleuriet (1978), é definido pela decisão da empresa e pelo comportamento do cliente, pois, apesar de a empresa definir o período contratual do recebimento, o cliente pode atrasar ou até não pagar o débito. O alongamento do prazo de recebimento pode ser concedido a clientes-chaves em troca de contrapartida como preço ou volume maior. Já o encurtamento do prazo pode ser realizado pela promoção de descontos a clientes para pagarem adiantado. Quanto à inadimplência, Fleuriet (1978) sugere que seja feita a segmentação dos clientes e que se estabeleçam políticas de cobrança para cada segmento, como ligações ou cartas de aviso após vencidas as faturas, antes de se tomarem medidas legais de cobrança.

Os indicadores de liquidez são aliados importantes na gestão do capital de giro. A falta de liquidez pode gerar perda de oportunidades de negócios, comprometendo a lucratividade do negócio. De acordo com Gitman (2010), os indicadores de liquidez interessam aos acionistas, credores e administradores como fonte de informação sobre o risco e o retorno do negócio e também como forma de monitorar o desempenho do negócio, podendo ser utilizado tanto para comparação com resultados anteriores, quanto para comparações com concorrentes ou outras opções de investimentos.

De acordo com Hoji (2014), os índices de liquidez indicam como está a situação financeira da empresa, sendo o índice de liquidez corrente (LC) o mais adequado para avaliar a capacidade de pagamento da empresa. Para o mesmo autor, esse indicador é o resultado da divisão do ativo circulante (AC) pelo passivo circulante (PC) e mostra quanto a empresa possui de ativos circulantes que podem ser convertidos em dinheiro para cada R$ 1,00 de dívida do passivo circulante. Já o índice de liquidez seca mostra quanto a empresa possui de ativos circulantes conversíveis em dinheiro, exclusive os estoques, para cada R$ 1,00 de dívida do passivo circulante, sendo esse indicador calculado pela divisão do ativo circulante menos os estoques pelo passivo circulante. E o índice de liquidez corrente é obtido pela divisão das disponibilidades pelo passivo circulante e mostra o quanto a empresa possui de disponibilidade para liquidar cada R$ 1,00 de dívidas de curto prazo.

3 A importância das micro e pequenas empresas

A importância das micro e pequenas empresas (MPEs) são tradicionalmente reconhecidas pela sua capacidade de fomentar o desenvolvimento econômico, gerar emprego e renda, promovendo, assim, a melhoria da qualidade de vida das pessoas.

De acordo com o Serviço Brasileiro de Apoio a Micro e Pequena Empresa (Sebrae) (2017), as micro e pequenas empresas são de grande importância para a economia brasileira e para a geração de emprego, sendo que, em 2015, elas representavam, de acordo com dados Relação Anual de Informações Sociais (Rais), aproximadamente 6,8 milhões de estabelecimentos que geravam 17,2 milhões de empregos formais não agrícolas. Apesar da recente crise econômica brasileira, que ocasionou a queda da produção e elevação do desemprego, elas tiveram um papel relevante na criação de empregos, gerando, entre 2005 e 2015, 6,1 milhões de empregos.

A Lei Complementar n.o 123, de 14 de dezembro de 2006, regulamenta a classificação das empresas pelo porte. É classificada como microempresa aquela sociedade empresária que obtenha uma receita bruta anual igual ou inferior a R$ 360.000,00. É de pequeno porte aquela cuja receita bruta integral seja superior a R$ 360.000,00 e igual ou inferior é R$ 3.600.000,00 (Brasil, 2006).

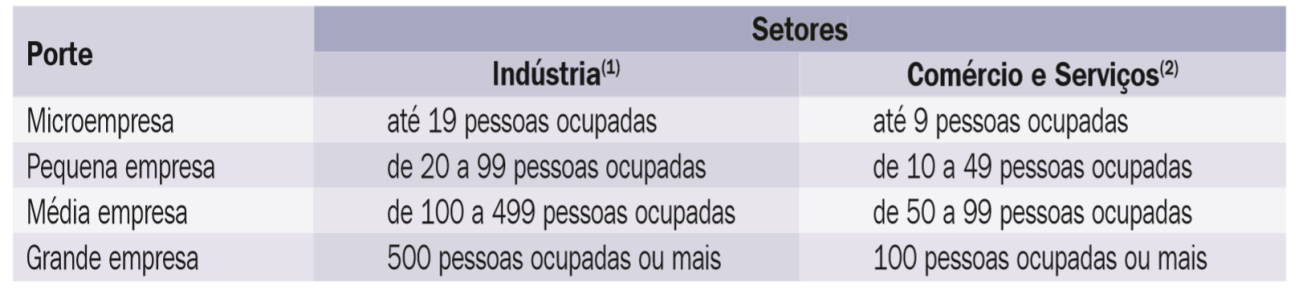

O Sebrae (2017) adota a classificação do porte das empresas, considerando o número de pessoas ocupadas, conforme demonstrado no Quadro 1:

Fonte: Sebrae (2017, p. 23).

4 Metodologia

O objetivo geral deste trabalho foi identificar e analisar as principais dificuldades das micro e pequenas fundições de Cláudio, MG, na gestão do capital de giro. Para a classificação desta pesquisa, toma-se como base a taxionomia apresentada por Vergara (2016), que a classifica em dois aspectos: quanto aos fins e quanto aos meios.

Quanto aos fins foi classificada como descritiva e exploratória, e quanto aos meios como pesquisa de campo e estudo de caso. Descritiva, pois se pretendeu identificar e descrever o perfil dos gestores financeiros, seu conhecimento a respeito da gestão do capital de giro, as ferramentas administrativas que utilizam na gestão e apontar, na opinião deles, as principais dificuldades para a gestão do capital de giro das empresas. Exploratória, pois, apesar da extensa bibliografia sobre o tema e as diversas pesquisas com essa abordagem, não se tem conhecimento de pesquisas que foram realizadas no universo.

Quanto aos meios classificou-se como pesquisa de campo, pois o levantamento de dados foi realizado pela aplicação de questionário nas micro e pequenas indústrias do setor de fundidos da cidade de Cláudio, MG; estudo de caso, pois a pesquisa em profundidade realizada nas MPEs de um importante setor econômico da cidade de Cláudio, MG.

Este estudo teve uma abordagem quantitativa, pois foram transformadas em números e gráficos a opinião e as informações dos administradores financeiros, obtidas por meio da aplicação de questionário, para melhor compreensão, análise e conclusões. Para Richardson (2008) a característica da pesquisa quantitativa é a quantificação, tanto nos tipos de coleta de dados, quanto no tratamento deles por meio de métodos estatísticos, que vão dos mais simples aos mais complexos.

Os dados necessários à pesquisa foram levantados por meio de um questionário, aplicado diretamente aos gestores financeiros das empresas pesquisadas, os quais não precisaram identificar-se. O questionário foi constituído de perguntas abertas e fechadas, definidas a partir do referencial teórico, e foi dividido em três seções, cuja meta foi alcançar os objetivos propostos neste trabalho. A primeira seção permitiu traçar o perfil das empresas e de seus gestores financeiros; a segunda foi destinada a mapear a prática da gestão do capital de giro das empresas; e a terceira e última seção foi para identificar frequência de utilização, a efetividade das ferramentas de controle e gestão financeira, além das principais dificuldades das empresas na gestão de seus recursos financeiros de curto prazo.

O universo de pesquisa foram as micro e pequenas indústrias do setor de fundidos de Cláudio, MG. A ideia inicial foi aplicar o questionário às 52 empresas que compunham o universo de pesquisa, segundo informações fornecidas pela Prefeitura Municipal de Cláudio (2018). Tentou-se o contato com todas elas, com algumas, porém, não foi possível o contato, umas porque não foram localizadas, outras tinham encerrado suas atividades ou mudado de endereço e não foi possível localizar o novo endereço. Assim, foram contatadas 45 empresas, dessas, apenas quinze responderam à pesquisa. Dessa forma, definiram-se como amostra intencional as quinze empresas que se dispuseram a contribuir com a pesquisa.

Os dados levantados por meio dos questionários aplicados, alguns de forma presencial e outros pelo aplicativo Google Forms, foram transformados em gráficos para análises e conclusões.

5 Discussão e análise de resultados

Neste capítulo será realizada a análise dos dados levantados por meio da pesquisa aplicada às quinze micro e pequenas fundições de Cláudio, MG, que fizeram parte da amostra intencional.

Os dados levantados revelaram que 75% das empresas existiam há mais de doze anos, sendo que 47% delas estavam no mercado há mais de dezoito anos. Portanto, percebeu-se que possuíam uma gestão que contribuía para a sua longevidade. Elas possuíam em média 42 funcionários, sendo que a menor tinha apenas um funcionário e a maior 92, portanto, todas eram classificadas como micro e pequenas empresas, conforme classificação do Sebrae (2017) por número de pessoas ocupadas. 87% delas iniciaram suas atividades com recursos próprios e as demais (13%) começaram com recursos de terceiros, sendo que 60% tiveram dificuldade de acesso a crédito no início de suas atividades, essa dificuldade, porém, foi diminuindo de acordo com o tempo de existência no mercado, afirmaram 73% dos gestores financeiros. De acordo com o Sebrae (2014), 88% das empresas iniciam suas atividades com capital próprio ou de familiares.

Sobre a existência de um setor financeiro na organização, 93% delas possuíam um setor financeiro específico, mas, com poucos funcionários, ou seja, 47% tinham apenas um funcionário e as demais (53%) apenas dois. Não havia predominância de determinado gênero que trabalhasse no setor financeiro, era equivalente à quantidade de colaboradores dos gêneros feminino e masculino. Em 73% das empresas, o responsável pelo setor financeiro era um de seus proprietários, em 13,5% delas era um parente dos sócios o responsável pela área financeira e nos outros 13,5% era um colaborador contratado para esse fim. Sobre a composição do setor financeiro, Gitman (2010) afirma ser muito comum empresas individuais terem como gestor financeiro o proprietário do negócio auxiliado por poucos funcionários. Assim, a realidade das empresas pesquisadas é a mesma comentada por Gitman (2010). O autor ainda reforça que, numa sociedade, todos os sócios são legalmente responsáveis pelas finanças da empresa, sendo que no Brasil essa responsabilidade financeira é limitada.

A maioria dos gestores financeiros (67%) possuía entre 41 e 62 anos de idade, era predominantemente do gênero masculino (67%); 60% deles trabalhavam na empresa havia mais de doze anos, destes, 49% estavam na empresa havia mais de dezoito anos, sendo que a maioria (57%) atuava na área financeira havia mais de doze anos e destes, 43% trabalhavam na área financeira havia mais de 22 anos, portanto, já não eram tão jovens e possuíam bastante experiência na área financeira, o que estaria contribuindo para a sobrevivência das empresas, considerando que já estavam no mercado havia bastante tempo. Segundo Chiavenato (2015), a competência é adquirida por meio de aprendizado ou vivência, e seu nível de domínio é que traz a eficácia e a competitividade perante determinada situação.

Sobre a formação dos gestores financeiros, identificou-se que 20% possuíam apenas o ensino médio incompleto; 40% tinham o ensino médio completo; 20% tinham curso superior incompleto; e outros 20%, o superior completo. 57% deles não possuíam nenhum curso na área financeira, 27% possuíam curso de curta duração na área financeira e 13% tinham curso técnico em finanças. Nenhum deles possuía especialização na área financeira. Portanto, diante dos resultados apresentados, pode-se perceber que a grande maioria (60%) dos administradores financeiros cursou apenas até o ensino médio e a maior parte (57%) não possuía nenhuma formação na área financeira, o que valida parte da hipótese de que os administradores financeiros não possuíam conhecimento necessário sobre a gestão do capital de giro, por não se ter capacitado de forma apropriada para o cargo. Gitman (2010) destaca a importância do administrador financeiro para a empresa, pois ele é quem faz o gerenciamento do orçamento, do capital e dos recursos financeiros, que são parâmetros para tomada de decisão e está ligado a todas as áreas do negócio, sendo que o gestor com maior domínio de conhecimentos financeiros tem maiores chances de alcançar os objetivos organizacionais. Chiavenato (2015, p. 15) também destaca que “O dinheiro continua a ser importante, mas ainda mais importante é o conhecimento sobre como utilizá-lo e aplicá-lo rentavelmente”.

A segunda parte do questionário aplicado foi para conhecer a prática de gestão financeira das empresas. 93% daquelas que responderam à pesquisa entendiam que os controles financeiros eram muito importantes e os demais (7%) disseram que os controles financeiros às vezes eram importantes. Percebe-se que a grande maioria tem consciência da importância dos controles financeiros para o bom desempenho da empresa. O controle financeiro era realizado somente por meio de planilhas do aplicativo Excel da Microsoft por 20% das empresas; 59% utilizavam programas/sistemas específicos para gestão financeira e 20% utilizavam tanto planilhas do aplicativo Excel, como programas os programas/sistemas específicos para gestão financeira. Gitman (2010) aponta que softwares dedicados à administração, como o ERP, por exemplo, otimizam o fluxo de informação, além de eliminar atrasos e de melhorar o controle de custos.

Com relação à utilização dos demonstrativos contábeis, 66,7% alegaram que utilizavam o balanço patrimonial, 60% utilizavam o demonstrativo de resultado do exercício (DRE), 73,33% utilizavam planilhas de custos, 66,6% utilizavam outros relatórios gerenciais, contábeis ou financeiros. Esses relatórios eram utilizados por 40% das empresas para verificar se a empresa era lucrativa ou deficitária, por 60% para tomada de decisão, por 67% para definir estratégias de vendas e políticas de compras e 33% utilizavam para obtenção de financiamento bancário. Percebeu-se que pouco mais da metade das empresas utilizava os demonstrativos contábeis como ferramenta de gestão, portanto, uma quantidade significativa delas fazia sua gestão sem considerar os números da empresa, o que podia levá-las a decisões equivocadas. A gestão contábil de 80% das empresas era terceirizada, apenas 20% faziam a contabilidade dentro da empresa. Em 67% delas a gestão fiscal era feita pelo contador terceirizado e em 33% era feita pela própria empresa. Gitman (2010) esclarece que as gestões contábil e financeira estão intimamente ligadas, o contabilista dedica seu esforço e tempo focado na coleta e no processamento de dados, e à gestão financeira cabe a interpretação dessas informações para otimizar a tomada de decisões. Marion (2012) complementa o tema, destacando que delegar funções próprias do cargo de gerência ao contador, por falta de conhecimento ou eficiência, resulta em fracasso. Assim, compreende-se que, em decorrência da falta de formação na área financeira de seus gestores, muitas empresas ainda não utilizavam os demonstrativos financeiros para análise e tomada de decisões mais seguras, o que poderia comprometer o desempenho e crescimento das empresas. Talvez este seja um dos fatores da estagnação das empresas, pois a maioria estava no mercado havia mais de dezoito anos e ainda continuava como micro e pequena empresa.

A grande maioria das empresas pesquisadas considerou como muito importante efetuar o controle do fluxo de caixa, das contas a pagar e a receber, do estoque e das vendas. Segundo Gitman (2010), o foco do administrador financeiro deve ser no fluxo de caixa tanto na rotina como no planejamento e decisões, pois o dinheiro representa o sangue da empresa, fazendo uma comparação do corpo humano com a empresa. Talvez este seja um dos motivos que estivesse contribuindo para a sobrevivência delas no mercado, pois 47% já estavam no mercado havia mais de dezoito anos.

Outra preocupação desta pesquisa foi saber, dentro da área financeira, o que era mais difícil de se administrar. Obteve-se que 29% indicaram o fluxo de caixa como a parte de mais difícil gestão. Outros 29% afirmaram que era a parte fiscal, 21% apontaram como mais difícil a área de vendas, para 14% a parte mais difícil era a gestão de estoques e para 7% eram as contas a pagar. Conforme Assaf e Silva (2012), a gestão de fluxo de caixa é indispensável à administração, pois permite planejar, tomar decisões, avaliar o desempenho e definir o rumo financeiro da empresa. Sobre gestão fiscal, o Jornal Contábil (2016) esclareceu que existem formas de elisão fiscal capazes de reduzir o impacto financeiro dos impostos por meio de descontos e incentivos, por exemplo. Para Kotler e Armstrong (2015) a força de vendas é o elo entre o cliente e a empresa, e sem cliente não existe negócio. Percebeu-se, portanto, que há dificuldades de gestão em áreas importantes da administração do capital de giro, as quais poderiam comprometer a liquidez, a lucratividade e a sobrevivência da empresa. Acredita-se que parte dessas dificuldades seja decorrente da falta de formação dos gestores financeiros na área financeira.

Outro questionamento feito aos administradores financeiros foi sobre qual a principal dificuldade encontrada na gestão do setor financeiro da empresa. 40% afirmaram que a falta de apoio governamental era a principal dificuldade; para 20% era a falta de recursos financeiros (dinheiro/crédito) para atender às demandas da empresa; para outros 20% era a falta de sistema/modelo de gestão adequado às necessidades da empresa; para 10% era a falta de mão de obra qualificada; e para mais 10% eram os conflitos entre os sócios. Dados do Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (Sebrae) (2007) apontaram que a falta de capital de giro e problemas financeiros estão entre as principais dificuldades no gerenciamento das empresas ativas e razões para o fechamento das empresas extintas. A falta de recursos financeiros é uma dificuldade que pode comprometer a liquidez da empresa, assim como a sua sustentabilidade no mercado.

Para compreender melhor a prática das empresas na gestão do capital de giro, foram formuladas perguntas para saber quais ferramentas eram utilizadas pelas empresas na sua gestão financeira. Identificou-se que 80% delas conheciam o seu ciclo financeiro; 73% conheciam o ciclo operacional e o econômico; 100% conheciam o seu prazo médio de recebimento e pagamento e trabalhavam com vendas a prazo, sendo que para 80% das empresas as vendas a prazo somavam mais de 50% do faturamento; o prazo de pagamento concedido aos clientes, para 60% delas, era entre trinta e sessenta dias e para 27% era entre sessenta e noventa dias; 50% tinham em disponibilidade até 30% do faturamento mensal e 43% possuíam em disponibilidade mais de 50% do faturamento mensal. O prazo médio de pagamento para 47% delas era entre trinta e sessenta dias; para 27% o prazo de pagamento era até trinta dias; para 20% o pagamento era à vista; e apenas 7% conseguiam do fornecedor um prazo entre sessenta e noventa dias. Portanto, a maioria das empresas possuía informações suficientes para fazer uma gestão eficaz dos prazos de pagamento e recebimento de forma a assegurar a sua liquidez e a otimização da utilização do capital de giro. Assaf e Silva (2012) mencionam que o ciclo financeiro é o período compreendido entre o momento do pagamento aos fornecedores até o momento do recebimento das vendas; esse período é financiado pelo capital de giro. Além do tempo de produção e estocagem, um fator que impacta essa necessidade de capital de giro é a diferença entre o prazo de pagamento concedido aos clientes e o obtido dos fornecedores, quanto maior o prazo concedido aos clientes e menor o prazo obtido dos fornecedores, maior será a necessidade de capital.

Verificou-se que em algumas empresas havia falta de sincronização entre os prazos de pagamento e recebimento, o que, segundo Fleuriet (1978) é um dos motivos do surgimento do efeito tesoura, que resulta em redução do saldo de tesouraria (T). Se não for bem administrado, o saldo de tesouraria poderá tornar-se negativo e comprometer a liquidez e sustentabilidade da empresa. No entanto, 80% das empresas afirmaram que conseguiam efetuar os seus pagamentos tempestivamente e 20% tinham dificuldade em cumprir os prazos de pagamento com fornecedores. 87% das empresas afirmaram que naquele momento estavam adimplentes com fornecedores, governo e funcionários, mas 13% reconheceram que tinham algum tipo de pagamento em atraso. Sobre a inadimplência, em 80% das empresas a inadimplência era menor que trinta dias, para 13% era entre trinta e sessenta dias e 7% delas não possuíam inadimplência. Identificou-se que a maioria delas conseguia ser eficiente na gestão da inadimplência, pois apenas 13% possuíam inadimplência superior a trinta dias.

Outro ponto importante sobre a prática da gestão financeira era saber se havia um pro labore definido para os sócios. Verificou-se que 93% definiam o valor do pro labore dos sócios, mas em 27% delas as despesas dos sócios eram pagas pelo caixa da empresa. Marion (2012) esclarece que a empresa é entidade separada dos sócios com personalidade jurídica própria, sendo necessária a distinção financeira entre as partes e a movimentação financeira deve ser feita analogamente a empréstimo entre as partes. A distinção garante tanto a conformidade dos registros para correta gestão, quanto para a liquidez e a continuidade da empresa no mercado, visto que 80% das empresas utilizavam o fluxo de caixa para obter informações sobre suas disponibilidades.

Sobre as fontes de financiamento do capital de giro, constatou-se que 85% das empresas utilizavam recursos próprios para financiamento do capital de giro, as demais utilizavam capital de terceiros (conta garantida, cheque especial, desconto de títulos, cheques pré-datados, entre outros). Notou-se que grande parte delas não possuía dependência de capital de terceiros, reduzindo sobremaneira o risco do negócio. 60% afirmaram que utilizavam o capital de terceiros para investimentos e 40% utilizavam para pagar as despesas emergenciais. Um fato que chamou a atenção na pesquisa foi que 89% dos recursos de terceiros eram de curto prazo, pois venciam em até um ano e apenas 11% venciam além do exercício social seguinte. Percebeu-se que grande parte das empresas estava utilizando fontes de recursos inadequadas para financiar seus investimentos, considerando que 60% utilizavam recursos de terceiros para investimento e 89% desses recursos captados eram de curto prazo. Assaf e Silva (2014, p. 15) afirmam as obrigações financeiras devem ser lastreadas com “(...) ativos com prazos de conversão em caixa similares aos dos passivos.”, para assegurar o equilíbrio financeiro da empresa.

A terceira parte do questionário foi para conhecer as principais dificuldades dos administradores na gestão financeira das empresas. Foi facultado aos respondentes assinalar no questionário quantas opções desejassem. Identificou-se que a principal dificuldade apresentada por 93% dos pesquisados foi a alta carga tributária; a segunda maior dificuldade apontada por 33% deles foi em relação ao controle da inadimplência, seguida da dificuldade no controle de custos e na definição de preço de venda dos produtos (20%); da falta de recursos financeiros (13,3%); da falta de conhecimento das ferramentas de gestão financeira (13,3%); da gestão do fluxo de caixa (6,7%); da falta de uma ferramenta de gestão e/ou de controles financeiros (6,7%); e da mensuração do valor do estoque (6,7%). Dessa forma, entende-se que grande parte das dificuldades destacadas pode ser decorrente da falta de formação de seus gestores na área financeira, apesar de possuírem grande experiência na área.

6 Considerações finais

A partir dos dados levantados foi possível alcançar os objetivos propostos, responder ao problema de pesquisa e validar a hipótese.

Identificou-se que a maioria das empresas pesquisadas estava no mercado havia mais de doze anos, sendo que 47% delas existiam havia mais de dezoito anos e possuíam em média 42 funcionários, portanto, eram micro e pequenas empresas. Iniciaram suas atividades com recursos próprios e possuíam um setor financeiro composto de um ou dois funcionários.

O responsável pelas finanças das empresas era um de seus proprietários, que, em sua maioria, era do gênero masculino; eles possuíam entre 41 e 62 anos de idade, trabalhavam na empresa e atuavam na área financeira havia mais de doze anos ou mais, sendo que 43% deles atuavam na área financeira havia mais de 22 anos, portanto possuíam larga experiência na área financeira, fator que compensava a falta de formação na área financeira, pois a maioria deles tinha cursado apenas até o ensino médio e não possuía nenhum curso na área financeira, o que valida parte da hipótese levantada, ou seja, que os administradores financeiros possuíam baixa escolaridade e não possuíam formação na área.

Constatou-se que os gestores financeiros pesquisados reconheciam a importância dos controles financeiros para o bom desempenho da empresa, destacaram a relevância, principalmente, do controle do fluxo de caixa, das contas a pagar e a receber, dos estoque e das vendas. Os controles financeiros eram realizados, em sua maioria, por programas/específicos para esse fim. Os principais demonstrativos contábeis utilizados pelas empresas eram a DRE, balanço patrimonial e planilhas de custos, que eram utilizadas principalmente para tomada de decisão, para definir estratégias de vendas e políticas de compras. Na área financeira, a parte fiscal e de vendas foram consideradas as mais difíceis de gerir, e a falta de apoio do governo às MPEs foi apontado como o principal obstáculo à gestão financeira.

As principais práticas das empresas na gestão financeira era o cálculo dos ciclos operacional, financeiro e econômico e do prazo médio de recebimento e pagamento. Todas trabalhavam com vendas a prazo, que representavam mais de 50% do seu faturamento, e concediam um prazo médio de pagamento para seus de clientes de trinta a sessenta dias. O prazo médio de pagamento aos fornecedores era entre trinta e sessenta dias em 47% das empresas e de menos de trinta dias para outros 47%, evidenciando uma falta de sincronização entre pagamentos e recebimentos, aumentando, assim, a necessidade de capital de giro e expondo as empresas a um maior risco de falta de liquidez, a grande maioria delas, porém, alegou que efetuava seus pagamentos tempestivamente, apenas 13% admitiram que estavam inadimplentes.

Ficou evidenciado que as empresas possuíam um controle eficaz da inadimplência, pois, para a grande maioria, a inadimplência era de até trinta dias. A maior parte das empresas tinha um valor definido de pro labore para os sócios, mas em 27% delas as despesas dos sócios eram pagas pelo caixa da empresa, o que expunha a empresa a um risco maior de falta de liquidez, pois o caixa da empresa poderia não suportar todos os desembolsos necessários para pagamento das despesas dos sócios e custos e despesas da empresa.

Um fator que chamou a atenção foi que grande parte das empresas trabalhava somente com capital de giro próprio, o que reduzia o risco do negócio. Foi identificado, porém, que, na maioria das vezes, as empresas utilizavam fontes de recursos inadequadas para financiamento de investimentos, ou seja, utilizavam recursos de curto prazo para financiar necessidades de longo prazo, o que aumentava o risco de falta de liquidez. A maioria das empresas terceirizava a gestão contábil e fiscal.

Os fatores que mais afetavam a administração do capital de giro, sob o ponto de vista dos administradores financeiros, era a alta carga tributária, a dificuldade para administrar custos e a falta de conhecimentos a respeito das ferramentas de gestão financeira.

Observou-se que as empresas pesquisadas não utilizavam ferramentas importantes na gestão do capital de giro, que contribuiriam para uma gestão mais eficaz, como a análise dinâmica do capital de giro, análise dos indicadores financeiros, ferramentas para gestão de estoques e elaboração do cadastro de clientes, entre outras. Esse fato pode ser atribuído, em parte, pela falta de conhecimento dos gestores financeiros dessas ferramentas, pois, além da baixa escolaridade, a maioria possuía apenas até o ensino médio, não possuía nenhuma formação na área financeira. Mesmo assim, as empresas faziam uma gestão financeira satisfatória, pois grande parte delas já estava no mercado havia mais de 22 anos, mas elas ainda continuavam como MPEs, o que evidenciava que a empresa estava estagnada no mercado e um dos motivos poderia ser a falta de formação adequada de seus gestores para o cargo que ocupavam, pois eles apontaram como uma das dificuldades da gestão do capital de giro a falta de conhecimento das ferramentas de gestão financeira.

Uma das limitações deste trabalho foi a resistência das empresas que faziam parte do universo pesquisado em colaborar com a pesquisa. Para outras pesquisas nesse segmento sugere-se uma análise do desempenho econômico-financeiro dessas empresas.

Referências

Assaf, A., Neto (2012). Finanças corporativas e valor. 6. ed. São Paulo: Atlas.

Assaf, A., Neto, & Lima, F. G. (2014). Curso de administração financeira. 3. ed. São Paulo: Atlas.

Assaf, A., Neto, & Silva, C. A. T. (2012). Administração do capital de giro. 4. ed. São Paulo: Atlas. 656 p.

Brasil. Presidência da República. Casa Civil. Subchefia para Assuntos Jurídicos. Decreto n. 3.298, de 20 de dezembro de 1999. Regulamenta a Lei Complementar n.. 123, de 14 de dezembro de 2006, dispõe sobre o Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/LCP/Lcp123.htm>;. Acesso em: 13 jan. 2019.

Cláudio (Prefeitura Municipal). Disponível em: <tributos@claudio.mg.gov.br>. Acesso em: 9 jul. 2018.

Corrêa, H. L., & Corrêa, C. A. (2016). Administração de produção e operações. 3. ed. São Paulo: Atlas.

Chiavenato, I. (2015). Recursos humanos: O capital humano das organizações. 10. ed. Rio de Janeiro: Elsevier.

Data Viva. Disponível em: <http://legacy.dataviva.info/pt/profiles/bra/4mg060101/?app=14>;. Acesso em: 8 out. 2018.

Departamento Intersindical de Estatística e Estudos Socioeconômicos (Dieese). (2017). Anuário dos trabalhos nos pequenos negócios. Disponível em: <https://www.dieese.org.br/anuario/2017/anuarioDosTrabalhadoresPequenosNegocios.pdf>;. Acesso em: 13 jan. 2019.

Fleuriet, M.. A dinâmica financeira das empresas brasileiras: Um novo método de análise, orçamento e planejamento financeiro. Belo Horizonte: FDC, 1978.

Gitman, L. J. (2010). Princípios de administração financeira. 12. ed. rev. São Paulo: Pearson Prentice Hall.

Groppelli, A. A., & Nikbakh T, E. (2010). Administração financeira. 3. ed. São Paulo: Saraiva.

Hoji, M. (2014). Administração financeira e orçamentária. 11. ed. São Paulo: Atlas.

Jornal Contábil. Gestão: 6 dicas para planejar uma boa estratégia fiscal. Disponível em: <https://www.jornalcontabil.com.br/gestao-6-dicas-para-planejar-uma-boa-estrategia-fiscal/>;. Acesso em: 11 dez. 2018.

Kotler, P., & Armstrong, G. (2015). Princípios de marketing. 15. ed. São Paulo: Pearson Education do Brasil.

Lemes, A. B., Júnior; Rigo, C. M.; Cherobim, A. P. S. (2005). Administração financeira: Princípios, fundamentos e práticas brasileiras. 2. ed. Rio de Janeiro: Campus/Elsevier.

Marion, J. C. (2012). Análise de demonstrações contábeis: Contabilidade empresarial. 7. ed. São Paulo: Atlas.

Richardson, R. J. (2008). Pesquisa social: Métodos e técnicas. São Paulo: Atlas.

Ross, S.; Westerfield, R. (2013). Fundamentos de administração financeira. 9. ed. Porto Alegre: AMGH.

Serviço Brasileiro de Apoio a Micro e Pequena Empresa (Sebrae). Fatores condicionantes e taxas de sobrevivência e mortalidade das micro e pequenas empresas no Brasil 2003–2005. (2007). Disponível em: <http://www.bibliotecas.sebrae.com.br/chronus/ARQUIVOS_CHRONUS/bds/bds.nsf/8F5BDE79736CB99483257447006CBAD3/$File/NT00037936.pdf>;. Acesso em: 17 dez. 2018.

Serviço Brasileiro de Apoio a Micro e Pequena Empresa (Sebrae). Taxa de sobrevivência das empresas no Brasil. Disponível em: <https://m.sebrae.com.br/Sebrae/Portal%20Sebrae/Anexos/Sobrevivencia_das_empresas_no_Brasil_2011.pdf>;. Acesso em: 8 out. 2018.

Serviço Brasileiro de Apoio a Micro e Pequena Empresa (Sebrae). Anuário do trabalho nos pequenos negócios: 2015. 8. ed. Brasília: Sebrae.

Serviço Brasileiro de Apoio a Micro e Pequena Empresa (Sebrae). (2014). Causa mortis: O sucesso e o fracasso das empresas nos primeiros 5 anos de vida. Disponível em: <https://bibliotecas.sebrae.com.br/chronus/ARQUIVOS_CHRONUS/bds/bds.nsf/333000e30d218194165cd787496e57f9/$File/5712.pdf>;. Acesso em: 8 dez. 2018.

Vergara, S. C. Projetos e relatórios de pesquisa em administração. (2016). 16. ed. São Paulo: Atlas.

Porcentagem de contribuição de cada autor no manuscrito

Marcus Vilela da Silva – 35%

Valdilene Gonçalves Machado Silva – 25%

Jardel Otávio Cardoso Vilaça – 20%

Lucas Gonçalves Meneses – 10%

Maria Augusta de Assis Vieira – 10%