Estrategia de inclusión financiera en Cali, Colombia

Financial inclusion strategy in Cali, Colombia

Estrategia de inclusión financiera en Cali, Colombia

Revista Academia & Negocios, vol. 4, núm. 1, pp. 43-52, 2018

Universidad de Concepción

Recepción: 14 Marzo 2018

Aprobación: 13 Junio 2018

Resumen: El presente artículo describe un estudio de caso que tiene como objetivo el diseño de un modelo de Educación Financiera (EF), implementado en una Institución Microfinanciera (IMF), a través de una estrategia focalizada en intervención social con impacto a un segmento de población vulnerable del municipio de Cali. Por medio de esta se validan e identifican las líneas de intervención de mayor aceptación a implementarse en el modelo de EF a desarrollar. Esta intervención situada y dirigida, contribuye al mejoramiento de la calidad de vida, específicamente de las personas que no disponen de los suficientes recursos económicos para financiar sus actividades microempresariales. Finalmente, a manera de síntesis, se hace alusión a las teorías microfinancieras internacionales que respaldan el análisis conceptual del modelo de EF. Conjuntamente se identifica la metodología utilizada y los resultados de las diferentes etapas investigativas, entre estas el desarrollo de un estudio piloto que precisa la línea de orientación del Doctor Financiero y su respectiva implementación, articulada con las fases de caracterización social demográfica de la población de Cali, así como el diagnóstico de la situación financiera que se encontró entre los clientes que asistieron a la asesoría en el consultorio financiero.

Palabras clave: Consultoría, educación financiera, inclusión financiera, intervención social, microfinanzas.

Abstract: This paper presents a case study whose aim is the design of a Financial Education model, implemented in a microfinance institution, with a focused strategy of social intervention to a segment of vulnerable people in Cali. Through this strategy, the most accepted lines of intervention to be implemented in the financial education model are validated and identified. This situated and directed intervention contributes to the improvement of the life quality of people, specially those who do not have enough economic resources to finance their microenterprise activities. The paper also discusses the international microfinance theories, which support the conceptual study of the financial education model. Likewise, the methodology used and the results of the different investigative stages are presented, among them the development of a pilot study that specifies the orientation line of the Financial Doctor, and its respective implementation, articulated with the phases of demographic social characterization of the population of Cali, as well as the diagnosis of the financial situation of clients who attended the financial consultation.

Keywords: Consulting, financial education, financial inclusion, social intervention, microfinance.

INTRODUCCIÓN

El presente estudio de caso se fundamenta en los resultados obtenidos a partir de la experiencia situada y dirigida en una institución financiera de la ciudad de Cali, especializada en el microcrédito, en productos de microfinanzas, en la intervención social y en Educación Financiera (EF); en contraste con los componentes principales que debe considerar un Programa de Administración, como lo son las competencias Organizacionales, Económicas y Financieras. Esta práctica es valiosa porque surge de la necesidad de generar condiciones para mejorar la situación económica de la población con menos ingresos económicos, recurriendo a las microfinanzas, que se conciben como un mecanismo efectivo para promover la bancarización y el acceso a capital. De acuerdo a las investigaciones de Prior Saens (2010) quien trabajo en la construcción de un modelo que permitiera dar respuesta a problemas de acceso a los servicios Financieros, donde se identifican diferentes investigaciones orientadas a los altos costos de las entidades microfinancieras, se puede identificar que el papel o impacto que han jugado las microfinanzas en la última década consiste en su efectividad respecto al aumento de la tasa de bancarización, posicionando el microcrédito como el producto estrella, factor sobre el cual se acentúa la presente reflexión, dado que la masificación es un beneficio para el sistema financiero y no para el usuario, teniendo en cuenta sus altos costos y desequilibrios. Asimismo, la política pública de bancarización, en Colombia, impulsa el fortalecimiento de las microfinanzas y la Ley 1328 del 2009 exige desarrollar aspectos como la EF, en favor de un mayor y mejor uso de los productos financieros. De ahí que, teniendo como base estos principios y considerando el nivel socioeconómico de su población, la Institución Microfinanciera (IMF) implementó dentro de sus programas estratégicos la EF como un tema institucional.

La IMF diseñó una propuesta de intervención social que se inició con la definición de la mejor estrategia, después de varios análisis se concretó en un modelo de EF con acceso al consultorio financiero y al contacto directo con los usuarios de esta clase de productos. En la primera parte de los resultados se muestra cómo se consolidó la propuesta financiera dentro de su contexto y la descripción del proceso de intervención ejecutado en la ciudad de Cali. También se definen los alcances y lineamientos que debe tener la propuesta y adicionalmente se realiza el análisis respectivo sobre el modelo de intervención implementado en el estudio de caso. Posteriormente, se hace una caracterización de la estrategia local de intervención, considerando las condiciones de la población beneficiada, es decir, los clientes de la institución.

A continuación, se presenta el desarrollo de la etapa denominada pilotaje, donde se hace una valoración para definir qué método es el idóneo para atender la población objetivo y los temas que deben ser tratados durante las asesorías. Para lograr esto se consultó a aliados estratégicos, con personal interno de la organización y una muestra representativa de clientes[2], usando para ello entrevistas y grupos focales. En este momento de la intervención, se aplicó la herramienta a los clientes internos o trabajadores que ocupaban cargos directivos y operativos. Otro grupo fue el de los microempresarios y personas naturales que tenían algún producto con el banco, los que se encontraban con carteras castigadas, o con retrasos de uno o más pagos. También se entrevistó a clientes externos individuales que no tenían ninguna relación con la entidad financiera, al igual que las empresas de la región, que contaban con algún producto de la empresa y que guardaban relación con la microfinanciera. El proceso que se utilizó con los clientes para las entrevistas fue validado por las directivas de la compañía y por un equipo de red de apoyo que incluía universidades y técnicos expertos en la materia. Luego, se definieron unas rutas de intervención de entrada de procesamiento y salida, con el objetivo de validar la línea de mayor aceptación por los clientes y su posible funcionamiento en los diferentes campos de aplicabilidad. Finalmente, se llegó a la conclusión que el método más efectivo era el consultorio financiero, atendido por expertos en el tema de EF. Al final de este documento se presentan los resultados de la etapa de implementación; en dicha fase se relaciona la caracterización social demográfica de la población y un diagnóstico de la situación financiera que se encontró entre los clientes que asistieron a la asesoría en el consultorio financiero.

El objetivo de este trabajo es diseñar un modelo de EF para una IMF, orientado en temas de protección y capacitación de los servicios no financieros que den respuesta a una ley en la ciudad de Cali, Colombia. Las etapas para alcanzar este objetivo son las siguientes: (1) describir el modelo teórico actual de EF que se implementa en la IMF; (2) caracterizar la estrategia local en relación a la población beneficiada; (3) analizar la estrategia local en relación a la población beneficiada; (4) modelar las estrategias de EF al contexto de la IMF para el desarrollo de una prueba piloto; y (5) describir los principales resultados obtenidos en el trabajo etnográfico sobre el pilotaje.

El consultorio financiero demostró ser un método efectivo para lograr el desarrollo de la EF y que los clientes hagan mejor y mayor uso de los productos de microfinanzas. Lo observado a lo largo de la experiencia de la IMF podrá aplicarse en otras instituciones que ofrezcan toda clase de productos financieros, siempre que se respete el objetivo que propone el Estado en lo que corresponde a la política pública y los diferentes programas sociales, como: Protección al consumidor financiero, bancarización e inclusión financiera, responsabilidad social y protección a la población vulnerable y donde primen los intereses compartidos, sin el agresivo y maquillado asistencialismo del capitalismo salvaje.

REVISIÓN DE LITERATURA

La norma de protección de los diferentes consumidores financieros es regulada por el Estado en todos los países del mundo, para el caso de Colombia es normativa, y está regulada por la Superintendencia Financiera bajo el marco de la Ley 1328 del 2009, denominada Ley de Protección al Consumidor Financiero, que hace referencia a la responsabilidad social de la banca en la capacitación sobre la EF de los usuarios del sistema financiero. Este organismo oficial exige a las entidades velar por los derechos de los usuarios del sistema financiero y las competencias de las instituciones frente a la implementación de herramientas que permitan a los consumidores el uso racional y eficiente de los productos y servicios bancarios, como lo son las microfinancieras, dado que estas trabajan con población vulnerable dando acceso a servicios que, en su momento, la banca tradicional no consideraba importante y, por tanto, se orientaba hacia la población con capacidad de pago y no a personas deficitarias, por el riesgo que estas representaban para su estado de ingresos y resultados. Al respecto, Rodríguez (2008) plantea que el impacto de este sector de las finanzas es un tema inacabado, ya que las posiciones de varios autores investigados han coincidido en que los movimientos microfinancieros todavía tienen pendiente afrontar el reto de clarificar el efecto de las microfinanzas y hace especial énfasis en el microcrédito en particular y en la reducción de la pobreza. Aunque Rodríguez (2008) reconoce que hay investigaciones sobre el tema, manifiesta que han sido aisladas, pues se enfocan en un solo tipo de impacto y no se estructuran de tal manera que puedan percibirse desde una mirada global y con perspectivas de análisis completos, e incluso, por qué no, con un referente comparativo en diferentes latitudes.

Peña, Hoyo y Tuesta (2014) exponen sobre los diferentes determinantes de la inclusión financiera, donde se integran muchas de las variables que comprende la teoría económica y microfinanciera, entre ellas, el más significativo es el Ingreso que se percibe por parte de los individuos en la sociedad, el cual está determinado por la capacidad de renta de cada persona. Frente al tema, Martínez y Estefanía (2016) se centran en la existencia de “un nuevo contrato social”, que se ajuste a las realidades sociales, debido a la alta vulnerabilidad de las personas en un nuevo orden económico, el cual sitúan entre la clase más pobre y la clase media y que se ubica como el más numeroso en América Latina.

Al respecto Salazar, Jaramillo y Álvarez (2015), confirman la relación en forma de U invertida, y su interés por la generación de ingresos. Señalan dentro de sus líneas de investigación la necesidad de ver cómo se articula y relacionan las variables de inclusión en lo social y lo financiero, como un paralelo en la equidad de renta, donde toman el caso de los residentes de los municipios mexicanos. Frente al tema del paralelo en la equidad de renta, se puede identificar el desarrollo de la teoría económica como componente científico de las finanzas personales y se pueden ver los diferentes cambios que poco a poco ha presentado esta teoría, con variables determinantes como la inclusión financiera, que, a su vez determina la inclusión social. Frente a los avances de esta teoría Goetzman (2016) muestra cómo históricamente, las innovaciones financieras han sido determinantes en el desarrollo de la civilización.

Otro autor importante es Lipovetsky (2016), quien analiza el comportamiento de los individuos en atención a las formas de consumo, en este punto el autor se refiere a la pérdida sobre el objeto, dado que el verdadero uso de las diferentes decisiones de los individuos, muchas veces se convierte en caprichos que son inútiles, es decir cuando una persona no posee suficientes ingresos, toma decisiones de adquirir créditos para satisfacer una serie de necesidades no prioritarias, sin medir los niveles de endeudamiento con el sector financiero, y su limitación para cumplir con los pagos. Afectando en ultimas, su calidad de vida y la de su grupo familiar.

Un aporte importante sobre el tema de las microfinanzas y el desarrollo social de las mismas, lo hace Otero (1998), al evidenciar a través de las diferentes experiencias de crédito y metodologías probadas de servicios financieros integrales para trabajar con población vulnerable mexicana, se refleja el fenómeno que presentan las IMF, las cuales tienen el peso de trabajar arduamente con población con insuficiencia económica. En su efecto, las experiencias referidas por Otero proporcionan herramientas fundamentales para el abordaje asertivo de casos con personas excluidas del sector financiero, por las características intrínsecas de este grupo social.

México, en en la década de los 90, pasó por una situación muy complicada, dado que la banca tenía problemas de liquidez por el mal manejo de la relación de los créditos otorgados a la población de escasos recursos, sumado al carente diseño de programas y metodologías que respondieran a ese fenómeno; por ende, la reflexión teórica de Otero (1998), invitaba a afinar las metodologías de trabajo de las diferentes ONG que abordaban las microfinanzas, con el fin de construir organizaciones autosostenibles que permitieran otorgar créditos a los más necesitados, con programas de protección como el ahorro y las bondades de hacer un uso adecuado del dinero mismo, y así mejorar la calidad de vida de las personas y de las mismas ONG. De ahí que surja la importancia de trabajar en políticas incluyentes que beneficien a la población menos favorecida, dado que la carencia de éstas repercute en la creación y sostenimiento de modelos informales de financiamiento para la satisfacción de necesidades individuales, tales como: prestamistas, tiendas de prenda, agiotistas, entre otros. Fenómeno que conlleva problemas colaterales como el sobreendeudamiento y el despojo de haberes en casos de incumplimiento de los pagos pactados. Sobre este aspecto, Gómez (2012), considera que el fortalecimiento de las capacidades financieras de la población representa una herramienta fundamental para mejorar los niveles de inclusión financiera y el desarrollo de actitudes y comportamientos asertivos frente al manejo del dinero, la planeación de su futuro, el aprovisionamiento ante eventos esperados e inesperados, escogencia de productos y búsqueda de información pertinente.

Cavada (2002) que muestra el resultado de una política orientada a la reducción de la pobreza en el mundo. Los planteamientos metodológicos sugeridos en el estudio fueron aplicados en la institución “Un Techo para Chile”, con el fin de iniciar un programa de microcrédito para el sector agrario. Adicionalmente, la investigación aporta el análisis de estudios multilaterales de otras instituciones. Igualmente, cabe mencionar los trabajos realizados por Aroca (2002), quien realizó un estudio detallado sobre la aplicabilidad de programas de microcrédito en el sector rural en países como Brasil y Chile mostrando el comportamiento de grupos de personas con características similares en ambos países, utilizando el ingreso como variable para identificar los resultados que dejan los préstamos de bancos, obteniendo resultados positivos para el caso de Brasil. Es pertinente referir que Cavada (2002) destaca las numerosas investigaciones de la FAO en temas de microcrédito en el campo rural, con sus efectos en temas económicos y sociales, fundamentados en procesos de capacitación y adiestramiento financiero y microempresarial; además del fomento de los servicios no financieros.

El énfasis de los trabajos citados anteriormente se centra en la importancia de la labor social respecto a la EF, y va más allá del simple hecho de ampliar la cobertura en cuanto a productos financieros. Ciertamente, en los distintos trabajos se ratifica la importancia de trabajar sobre los productos sociales que deben tener las instituciones microfinancieras promovidas por las ONG y el sector formal, para ofrecer a las personas vulnerables orientación en temas de protección frente al manejo de sus finanzas personales y al uso responsable de productos financieros. Sobre el particular, Cavada (2002) afirma que los resultados estarían dados en reforzar la capacidad de ahorro de los prestatarios y, en último término, su sentido de la responsabilidad frente al cumplimiento de los pagos de la deuda. Es por todo ello que los efectos del microcrédito pueden ser no solo de índole económico, sino también social.

Ostrom, Gardner, Walker y Walker (1994) evidencian que, si las microfinancieras cuentan con un marco institucional acorde para informar y comunicar, las personas de escasos recursos estarían en capacidad de cooperar tomando decisiones que aumenten la productividad. Por lo tanto, las organizaciones microfinancieras apelan a la garantía colectiva de los deudores, contrarrestando otro de los factores que afecta la calidad de vida de las personas, el sobreendeudamiento causante de la morosidad. Al respecto, Muñoz (2007), declara que la eficiencia del personal en las microfinancieras influye en la cartera vencida, dicho artículo trabaja una serie de variables que afectan el normal desarrollo y la eficiencia de las diferentes microfinancieras. Éstas pueden estar definidas por el número de clientes atendidos por empleado; sin embargo, cuando se tienen deficiencias en la capacitación o en el manejo de la información y carencia de objetividad por la falta de profesionalismo del personal institucional, no se cuenta con la institucionalización adecuada y entonces “se incurre en un incremento en el número de acreditados atendidos por empleado, lo cual puede ocasionar que se pierda el control de la cartera deteriorando el fondeo de la calidad de la cartera”. De acuerdo al planteamiento de la autora, en ocasiones las personas que emplean en las distintas entidades financieras trabajan bajo la presión de cumplir metas económicas, o cuotas de venta, lo que origina una de las causas de las malas colocaciones de las carteras, es decir, ofrecen productos financieros a clientes sin que estos últimos tengan la capacidad de pago que le permita responder a la obligación adquirida.

En esta línea de análisis, sobre el profesionalismo en la venta de servicios microfinancieros, Olivares (1989), aporta una síntesis sobre los aspectos metodológicos más significativos de la labor de la organización “Acción Internacional” en el campo del desarrollo microempresarial. Aborda asuntos importantes para los profesionales que laboran en el sector informal y sugiere una serie de acercamientos basados en lecciones aprendidas por medio de la experiencia, aproximaciones tales como el conocimiento etnográfico y la capacitación de grupos focales.

En suma, los estudios convergen en que los sistemas financieros pueden generar mayor impacto social en la medida en que se trabaje con herramientas metodológicas, que faciliten la mejora en la calidad de vida de las personas de bajos ingresos o pertenecientes a la economía informal. De acuerdo con lo planteado por los autores citados, el desarrollo y la sostenibilidad de una política microfinanciera, es exitoso si está orientado hacia temas de capacitación a población vulnerable sobre temas financieros contextualizados, repercutiendo en la constitución de una banca socialmente responsable y que provea mecanismos de intervención diferenciados, de acuerdo con los datos arrojados en los análisis de las condiciones etnográficas del mercado.

METODOLOGÍA

El Estudio de Caso tiene como punto de partida la definición de la Unidad de Análisis, precisión fundamental para el Pilotaje del Consultorio Financiero de IMF por ser el órgano técnico, coordinador y direccionador del proceso en el sur occidente colombiano en el año 2011 y 2012. En este se evaluaron tres aspectos, representados en la Tabla 1.

| Aspectos analizados | Respuesta participativa de los actores líderes del proceso. | Instrumentos de participación utilizados por los actores, decisiones, aprovechamiento y apoyo institucional. |

| Nivel de participación | Planeación, organización y voluntad institucional, estructura administrativa y operativa. | Actores involucrados y Número de Comités, talleres de conformación de ejes temáticos, grupos focales. |

| Actividades o acciones de actores participantes | Reconocimiento social, político y económico, a partir de los beneficios a obtener y la participación equitativa en los procesos decisorios de priorización. | Proyectos concretos y aceptados por los actores involucrados en el proceso. |

Estrategia del estudio

La estrategia a utilizar de acuerdo a la realidad de los servicios de protección social, con relación a la oferta institucional financiera y su fenómeno microfinanciero, fue el estudio de caso. El tipo de estudio es exploratorio, descriptivo con un método mixto, dado que se utilizaron variables cuantitativas con análisis cualitativo.

Muestreo y fuente de datos

La muestra fue de tipo teórico o intencionado del Consultorio Financiero de una IMF en la ciudad de Cali; por ser el órgano que coordina el proceso, este representó el universo[3]. Los datos recogidos fueron cuantitativos y cualitativos, representados en grupos focales, análisis documental, observación de los participantes y registro de archivos. En la fase de pilotaje se consultaron para sensibilización 196 personas, de las cuales 108 recibieron la atención del Dr. Financiero, en esta etapa se evaluó su situación financiera acorde a los parámetros de la EF.

RESULTADOS

Caracterización del proceso de intervención social realizada por la IMF entre los usuarios de microfinanzas en la ciudad de Santiago de Cali.

Para desarrollar un programa de EF dentro del esquema de responsabilidad de esta organización y del modelo que propone ASOBANCARIA[4], entre los usuarios de microfinanzas en la ciudad de Santiago de Cali, se desarrolló un proceso de intervención apreciativa, que según Varona (2009), se han establecido en cuatro grandes fases, que se indican en la Tabla 2, de propuestas de intervención:

| Fases de la propuesta de intervención apreciativa | ||

| Fase | Objetivo | Tarea |

| Descubrir | Lo que le da la vida al consultorio financiero. | Identificar factores internos y externos que determinen del modelo. |

| Soñar | Lo que puede llegar a ser el consultorio financiero. | Identificar alcances del consultorio financiero. |

| Diseñar | Cómo debe ser el consultorio financiero. | Diseño conceptual y operativo del consultorio financiero, a partir de los objetivos estratégicos corporativos y de responsabilidad social. |

| Vivir | Modelamiento del consultorio financiero. | Pilotaje* de un modelo de CONSULTORIO FINANCIERO. |

Estrategias utilizadas para la implementación de los procesos de intervención de la estrategia local

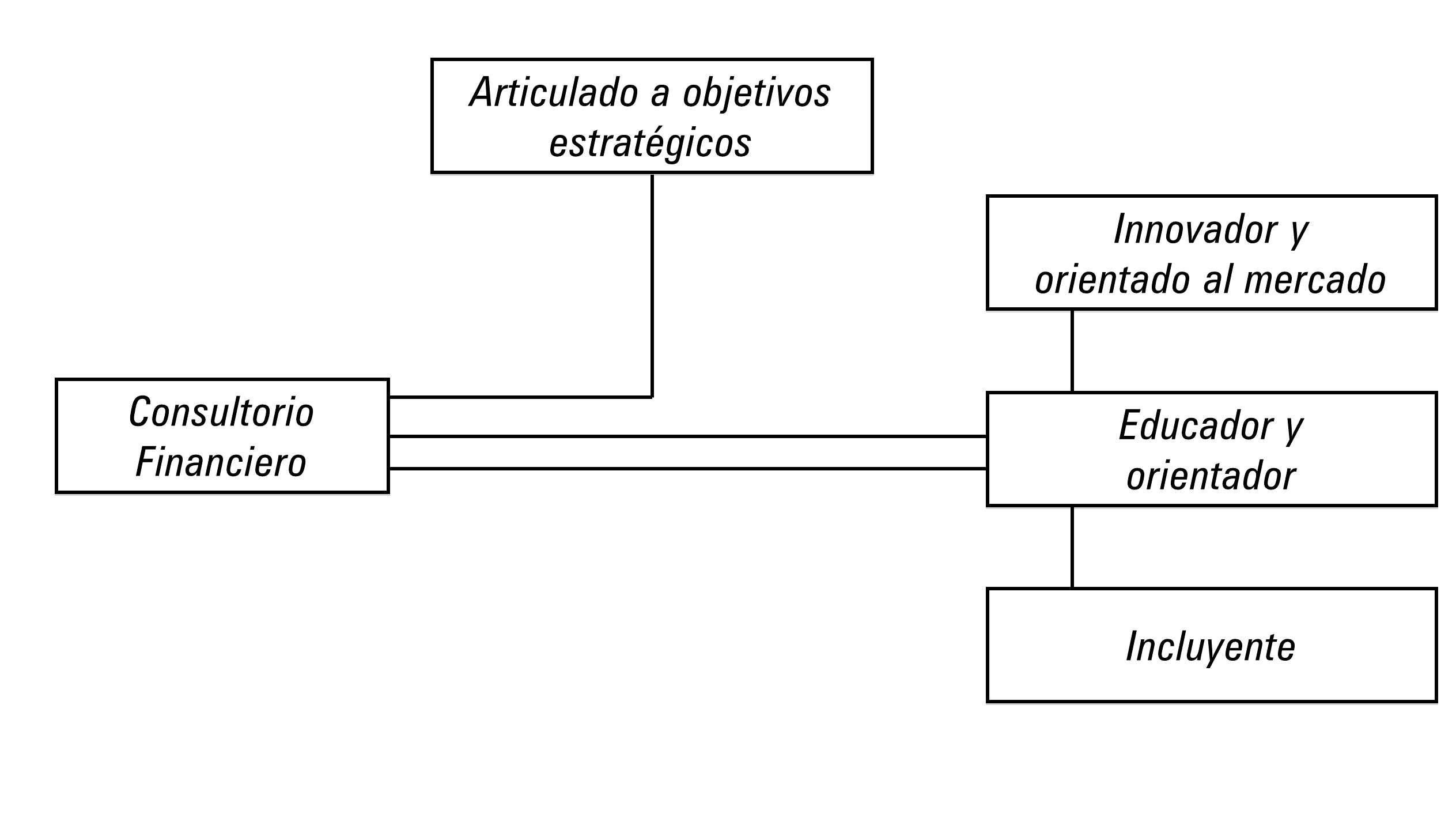

Considerando el contexto donde existe una creciente demanda de servicios financieros, se hace necesario profundizar en el uso de los servicios de EF, ya que forma parte de la visión de Responsabilidad Social Empresarial de las Instituciones financieras, y sobre todo al ser esta de carácter obligatorio, según lo dispone la Ley 1328 de 2009. En el contexto de la IMF se propusieron unos objetivos para la estrategia de intervención social que se dará en el contexto local. Para el desarrollo de la estrategia de intervención se desarrolló el Modelo Conceptual de Consultorios Financieros, representado en la Figura 1.

Figura 1

Modelo conceptual de consultorios financieros.

Fuente: Escobar y Quiñónez (2012b), Consultor Asobancaria

Resultados obtenidos en el trabajo etnográfico sobre el pilotaje y la fase de implementación

| Consolidado | Total |

| Total de personas sensibilizadas | 78 |

| Total de citas asignadas | 49 |

| Personas atendidas con 1 sesión | 4 |

| Personas atendidas con 2 sesiones | 12 |

| Personas atendidas con 3 sesiones | 24 |

| Total de personas atendidas | 40 |

| Total de personas atendidas por servicio de asesoría financiera | 39 |

| Total de personas atendidas por servicio de información financiera | 1 |

| Total de citas pendientes | 25 |

| Total de inasistencias a citas | 7 |

| Total de asistencia a 1 sesión | 40 |

| Total de asistencia a 2 sesiones | 36 |

| Total de asistencia a 3 sesiones | 24 |

| Casos cancelados | 2 |

En la etapa de pilotaje se realizó el contacto con los usuarios de los productos financieros de la IMF, para lo cual se siguió el proceso ilustrado en la Tabla 3, iniciando con una sensibilización y culminando con una ruta de apoyo. En este objetivo del estudio de Caso, se hizo una caracterización de los resultados que se obtuvieron de la prueba piloto, realizada por la IMF aplicada en el año 2012. Durante este periodo se instaló el consultorio financiero para la atención de los clientes.

Inicialmente, la IMF abordó dos líneas base de intervención, en la primera el Dr. Financiero ofreció orientación financiera, y en la segunda de información financiera, se orientaba a las personas sobre los diferentes temas de EF y productos del mercado financiero. Debido a la demanda de tiempo que requería la última con respecto a temas investigativos sobre el sector financiero y la poca demanda del mismo, se decidió trabajar sobre una línea base como la del Dr. Financiero, que se consideró un éxito total por el interés de los clientes atendidos.

Resultados cuantitativos

En la Tabla 4, se presenta la síntesis de los resultados cuantitativos, donde se detalla la cobertura del programa, para el caso de las 114 personas atendidas por el servicio de asesoría financiera.

| Consolidado | Total | % |

| Total de las personas sensibilizadas | 196 | 100% |

| Total de citas asignadas | 178 | 91% |

| Personas atendidas con 1 sesión | 73 | 64% |

| Personas atendidas con 2 sesiones | 18 | 16% |

| Personas atendidas con 3 sesiones | 23 | 20% |

| Total de personas atendidas | 114 | 64% |

| Total de personas atendidas por servicio de asesoría financiera | 108 | 95% |

| Total de personas atendidas por servicio de información financiera | 6 | 5% |

| Total de citas pendientes | 0 | 0% |

| Total de inasistencias a citas | 64 | 36% |

| Casos cancelados | 2 | 1% |

Durante la implementación del pilotaje del Consultorio Financiero se propuso como meta atender a 100 personas, esta se superó y la cifra alcanzada fue de 114 clientes atendidos, haciendo referencia al 100% de la población total. El cronograma de atención por mes fue el siguiente: En el mes de junio del 2012, se atendió a las primeras dos personas que representan un 2%, siendo este el mes de menor afluencia de público, dado que apenas se estaba iniciando y no estaban definidos los procesos aún, en comparación con el mes de diciembre que sí tenía un proyecto bien estructurado y con un espacio físico de trabajo adecuado para esta época. El resultado fue diferente, dado que se atendió al 41% de la población total del pilotaje, correspondiente a 47 personas atendidas. Los meses de julio con 22 pacientes (19%), septiembre con nueve pacientes (8%), octubre cinco pacientes (4%), y noviembre 29 pacientes (25%), contribuyeron para lograr la meta propuesta en esta etapa de pilotaje.

La focalización del consultorio financiero estuvo orientada entre el cliente interno y el cliente externo[5], la ruta interna que se articuló con el consultorio en el año 2012 estuvo compuesta por las áreas de cartera, rehabilitación, normalización, funcionarios y EF, representando un 31% de la población atendida, equivalente a 35 personas. Los convenios empresariales por medio de Comfandi[6] concentraron el 62% del total de las personas en la ruta de consultorios financieros, con 71 personas distribuidas en tres instituciones, Industrias Culturales[7], Formas y Colores SAS.[8] y Manuelita SA[9], siendo esta última la de mayor impacto en la atención. Por otro lado, el de menor peso porcentual, por no contar con un espacio por fuera de las instalaciones de la compañía, fue el público particular que representó el 7% de la población total, es decir, ocho personas. El mayor índice de inasistencia se presentó en la ruta interna en el área de rehabilitación, generando 17 faltas, es decir, el 20% de la población. En la externa, se generó por Industrias Culturales con el 14% de la misma.

En el diseño de la prueba piloto inicialmente se distribuye el proceso en tres sesiones; sin embargo, con el transcurso del tiempo se tomó la decisión de modificarlo con el Ingenio Manuelita y por efectos de desarrollo del mismo, se reducen a dos sesiones; la primera presencial en donde se realiza el levantamiento de la información y la segunda de seguimiento, de carácter no obligatoria. Además, cabe mencionar que el 95% del público atendido se concentró en orientación financiera a cargo del Dr. Financiero, y el 5% al servicio de información. Debido a las características demandadas de los clientes solo funcionó la línea base de intervención del Dr. Financiero con el servicio de orientación financiera.

SINOPSIS DEL CASO

Los campos de destinación del caso presentado son universidades, empresas y todos los relativos al sector financiero mundial, haciendo especial énfasis en las microfinanzas, como lo fundamentan las teorías presentadas anteriormente en la modalidad de casos.

Interés Social: Dado que hoy día las personas están altamente vulnerables por el desconocimiento de su propia realidad financiera, hecho que conduce en últimas a la descomposición del tejido social y al surgimiento de actividades Microempresariales con altos costos en la obtención de crédito, para el apalancamiento financiero de sus negocios.

El interés Científico: dado que se analiza desde el método económico, el comportamiento de los individuos, frente a la toma de decisiones entre ellas, el uso eficiente de los recursos escasos y la restricción presupuestal, estos supuestos se contrastan con las teorías microeconómicas, como la teoría del consumidor y las teoría del mercado, mostrando en últimas, el comportamiento y las preferencias de las personas para la satisfacción de sus necesidades, representadas en hechos económicos y estos últimos, se reflejan en fenómeno encaminados a la actividad económica microempresarial y el fortalecimiento de los estudiantes vinculados a los programas académicos que ofrece la EMAVI[10] en los componentes Organizacionales, Económicos y Financieros.

OBJETIVOS PEDAGÓGICOS DEL CASO

El propósito de este estudio se centra en que las diferentes instituciones universitarias fortalezcan su conocimiento en el tema económico y financiero, con el objetivo de que los estudiantes que se forman como profesionales, desarrollen competencias idóneas y puedan direccionar y administrar eficientemente las instituciones o áreas financieras de las organizaciones, haciendo uso adecuado de esta herramienta, con el fin de contribuir en el fortalecimiento de las capacidades financieras básicas, entendiendo que estas pueden ser clientes internos y externos.

DISCUSIÓN

El tema de la inclusión financiera ha sido de interés nacional e internacional, comprendiendo que el acceso al capital permite superar condiciones de pobreza, igualmente permite mejorar la capacidad productiva de las micro, pequeñas y medianas empresas. Igualmente, al lado de una mayor bancarización de la población, es necesario que se insista en el tema de la EF, para que el manejo que se haga de los recursos financieros sea razonable, de tal manera que el empresario y/o ciudadano común, pueda tomar decisiones frente a los productos financieros que posee o espera poseer.

CONCLUSIONES

El fortalecimiento de las capacidades financieras, económicas y organizacionales que lideran desde los claustros académicos con técnicas y metodologías de investigación, permite analizar los procesos de intervención social realizada por una IMF orientada a la EF. Esta demostró ser viable porque respondió a las características específicas de sus clientes, en cuanto contempló las realidades sociales y económicas, y el contexto del sector donde se tiene influencia. La metodología seguida para la construcción de la propuesta de intervención nació del análisis interno y externo, teniendo en cuenta los lineamientos legales como los definidos por la Ley 1328 del 2009, lo dispuesto por ASOBANCARIA, y los intereses de aliados estratégicos. Asimismo, se consideró el componente sociodemográfico de la población de Cali, en especial el que los ubica en el rango de bajos ingresos. La estrategia local de intervención se caracterizó por contar con un modelo incluyente, que se ajusta a las condiciones de la población, y que promueve el desarrollo empresarial, en especial en el fortalecimiento de las unidades productivas del sector.

El modelamiento para el pilotaje con empresas evidenció que este modelo promueve el desarrollo de estas, ya que las personas vinculadas, que a su vez son clientes de las entidades financieras, requieren de un apoyo de bienestar, con el fin de mejorar la calidad de vida de los colaboradores, dado que en la medida en que estos se mantengan menos endeudados, manejan mejor su salud financiera y son más productivos en las empresas.

BIBLIOGRAFÍA

Aroca, P. A. (2002). Estudio de programas de microcrédito en Brasil y Chile. Inter-American Development Bank.

Cavada, D. (2002). Evaluación del área del Microcrédito un Techo para Chile. Santiago de Chile: Centro de Investigación Social - CIS.

Escobar, V. (2012). Sistematización datos cuantitativos de procesos de implementación del Pilotaje del Consultorio Financiero de la Institución Micro (Tesis de maestría inédita). Universidad del Valle, en Cali, Colombia.

Escobar, V. y Quiñonez, E. (2012a). Fases propuestas de intervención. Informe Asobancaria inédito. Institución Microfinanciera, Cali, Colombia.

Escobar, V. y Quiñonez, E. (2012b). Modelo consultorio financiero. Informe final Asobancaria inédito. Proyecto Consultorio Financiero, Cali, Colombia.

Escobar, V (2013). Sistematización datos cuantitativos de procesos de la muestra del pilotaje del consultorio financiero de la Institución micro financiera (Tesis de maestría inédita). Universidad del Valle, Cali, Colombia.

Escobar, V (2016). Nivel de Análisis cualitativo del modelo de consultorio financiero de la institución micro financiera en sus aspectos, niveles y actividades (Tesis de maestría inédita). Universidad del Valle, Cali, Colombia.

Goetzmann, W. (2016). Money changes everything: How finance made civilization possible. New Jersey: Princeton University Press.

Gómez, Z. N. (2012). Las capacidades financieras de la población colombiana. Colombia: Borradores de Economía No. 725, Banco de la República.

Ley 1328 de (2009). Ley de Protección al Consumidor Financiero, Superintendencia financiera de Colombia.

Lipovetsky, G. (2016). De la ligereza. Hacia una civilización de lo ligero. Barcelona: Anagrama.

Martínez, P. y Estefanía, J. (2016). América Latina: un nuevo contrato social. España: Centro de estudios Iberoamericanos Jesús Polanco. Recuperado desde: http://www.marcialpons.es/static/pdf/9788491231592.pdf

México Evalúa y Fundación Hogares (2015). Bases para la construcción de un índice de cohesión social vecinal. Recuperado desde: http://mexicoevalua.org/2015/09/bases-para-la-construccion-de-un-indi ce-de-cohesión-social-vecinal/

Muñoz Lozano, M. (2007). ¿La eficiencia del personal en las microfinancieras influye en la cartera vencida? Análisis Económico, 22(50), 173-184.

Olivares, M. (1989). Una metodología de trabajo con el sector informal. Recuperado desde:

Ostrom, E., Gardner, R., Walker, J., y Walker, J. (1994). Rules, games, and common-pool resources. Ann Arbor, EEUU: University of Michigan Press.

Otero, J. M (1998). El nuevo mundo de las finanzas microempresariales: estructuración de instituciones financieras sanas para los pobres. México: Editorial Plaza y Valdés.

Peña, X., Hoyo, C. y Tuesta, D. (2014). Determinantes de la inclusión financiera en México a partir de la ENIF 2012. Recuperado desde: https://www.bbvaresearch.com/wpcontent/uploads/2014/06/WP 1414.pdf

Rodríguez, C. (2008). Impacto de las microfinanzas: resultados de algunos estudios. Énfasis en el sector financiero. Revista Ciencias Estratégicas, 16(20), 281-298.

Salazar, J., Jaramillo, J. y Álvarez, B. (2015). Financial inclusion and income inequality in Mexican municipalities. Open Journal of Social Sciences, 3(12), 29-43.

Varona, Federico (2009). La Intervención apreciativa. Bogotá: Universidad del norte.