Artigos

ANÁLISE DO MODELO DE NEGÓCIO DAS VENTURES BUILDERS

ANALYSIS OF VENTURES BUILDERS' BUSINESS MODEL

ANÁLISE DO MODELO DE NEGÓCIO DAS VENTURES BUILDERS

Revista de Empreendedorismo e Gestão de Pequenas Empresas, vol. 7, núm. 1, pp. 104-129, 2018

Associação Nacional de Estudos em Empreendedorismo e Gestão de Pequenas Empresas

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional.

Recepción: 07 Agosto 2017

Aprobación: 11 Enero 2018

Resumo: O objetivo deste estudo é analisar o modelo de negócio das ventures builders que apoiam o desenvolvimento das startups. Uma a cada quatro startups brasileiras encerram suas atividades em um ano e o percebido é que empreendedores têm dificuldades no acesso a fontes de financiamentos e conhecimento para novos negócios. Há estudos que discutem mecanismos de apoio a startups, como operações de venture capital e atuação de aceleradoras. Porém, são escassas as pesquisas que discutem o modelo de negócio das venture builders. O estudo tem abordagem qualitativa, com caso único, de natureza exploratória e descritiva. Os dados foram coletados por meio de entrevistas semiestruturadas e documentos. A técnica de análise adotada foi a análise de conteúdo com auxílio do software Atlas.ti. Os principais resultados encontrados foram nos quatro elementos do modelo de negócio da organização. Na proposição de valor, a venture builder cria valor ao seu cliente compartilhando conhecimento e disponibilizando recursos financeiros. Na fórmula de lucro, ao mesmo tempo em que a venture builder entrega valor para o cliente, cria valor para si, pois adquire participação societária da startup. Nos recursos-chave, as pessoas têm um papel essencial para o compartilhamento de conhecimento e o alcance das metas estipuladas. Por fim, o processo-chave envolve execução de serviços especializados e mentorias direcionadas. Assim, as principais características que diferenciam o modelo de negócio da venture builder analisada são o tempo de duração do processo, a execução dos serviços operacionais e o networking.

Palavras-chave: Modelo de Negócio, Venture Builder, Startup, Venture Capital, Aceleradoras.

Abstract: The purpose of this paper is to analyze the business model of venture builders that supports the development of startups. One in four Brazilian startups close their operations in a year. It was perceived that entrepreneurs have difficulties in accessing funding and knowledge for new business. There are studies that discuss the mechanisms that support startups, such as venture capital operations and accelerators. However, there’s few papers that discuss the business model of venture builders. This study has a qualitative approach, with a unique case study, and it has an exploratory and descriptive nature. Data was collected through semi-structured interviews and documents. The technique used to analyze the results was content analysis with the software Atlas.ti. The main results were found in the four elements of the organization's business model. In value proposition, the venture builder creates value to its customer by sharing knowledge and providing financial resources. In profit formula, while the venture builder delivers value to the customer, it creates value for itself, because it becomes a shareholder of the startup. In key resources, people have an essential role in the sharing of knowledge and achieve goals. Finally, the key process involves implementation of specialized services and targeted mentoring. Thus, the main features that differentiate this business model of venture builder are the process duration, the implementation of specialized services and networking.

Keywords: Business Model, Venture Builder, Startup, Venture Capital, Accelerator.

1 Introdução

As dificuldades enfrentadas para o estabelecimento e sobrevivência das startups é uma realidade brasileira. Para Arruda, Nogueira, Cozzi e Costa (2014), uma em cada quatro startups têm suas atividades encerradas em menos de um ano. Conforme relatório do GEM (2014), a falta de capacitação e apoio financeiro estão entre os principais fatores limitantes das atividades empreendedoras no Brasil. Diante desse contexto, emergem mecanismos de apoio às startups, como operações de venture capital, aceleradoras e venture builders.

As operações de venture capital compreendem financiamento de pequenas ou médias empresas, que concedem ações em troca de recursos financeiros ( Pavani, 2003; Sahlman, 1990) e são um dos mecanismos para enfrentar as dificuldades de apoio financeiro. Já na década de 1970, iniciativas governamentais propulsionaram a indústria de venture capital no Brasil e a partir de 1995 esse segmento apresentou um crescimento significativo (Pavani, 2003). Segundo a ABVCAP (2015), a indústria de venture capital e private equity brasileira investiu R$ 84,6 bilhões de reais em empresas no ano de 2014, o que representa um crescimento de 19,66% em relação ao ano de 2013.

As aceleradoras são organizações que oferecem, durante um período médio de seis meses, serviços de apoio e mentorias para as startups (Abreu, & Campos, 2016; Cohen, 2013). Pauwels, Clarysse, Wright, & Van Hove (2016) sugerem que o processo de aceleração é um novo modelo de incubação para pequenas empresas.

Já as venture builders emergem como um tipo de organização de apoio às startups. Para Diallo (2014), essas organizações têm características semelhantes ao venture capital e às aceleradoras. Para o autor, as venture builders são organizações que financiam novos empreendimentos em troca de participação societária, fornecem e executam serviços de apoio e se envolvem ativamente nos aspectos operacionais das startups.

Estudos recentes discutem a atuação das aceleradoras em diferentes contextos (Fernandes, 2015; Pauwels et al., 2016), analisam seus modelos de negócios (Pauwels et al., 2016) e abordam questões conceituais (Cohen, 2013; Cohen, & Hochberg, 2014). Contudo, são escassos na literatura estudos que discutem o modelo de negócio das venture builders.

Diante disso, este artigo apresenta o seguinte problema de pesquisa: como é estruturado o modelo de negócio da venture builder que apoia as startups? Assim, o objetivo é analisar a estrutura de modelo de negócio de uma venture builder. Para abordar o tema com profundidade, o estudo tem abordagem qualitativa e a estratégia utilizada foi o estudo de caso único.

Este artigo é dividido em quatro seções além desta introdução. O referencial teórico aborda questões conceituais e empíricas sobre as operações de venture capital, aceleradoras, venture builder e modelo de negócio. Já a seção três demonstra os procedimentos metodológicos utilizados na pesquisa. A seção quatro apresenta e discute o caso e finalmente a conclusão demonstra os achados e limitações da pesquisa.

2 Venture Capital, Aceleradoras e Venture Builders

A dificuldade no acesso às fontes de financiamentos é um dos obstáculos para o estabelecimento de startups. Essas dificuldades podem ocorrer devido às características das fontes de financiamento tradicionais. Em empréstimos bancários, por exemplo, a análise realizada pelas instituições financeiras contempla indicadores baseados no desempenho passado das empresas, contudo, organizações nascentes não têm esse tipo de histórico. Além disso, não costumam dispor de garantias reais para ceder aos bancos (Gompers; Lerner, 2001; Pavani, 2003).

De maneira similar, Amit, Brander e Zott (1998) e Gompers e Lerner (2001) discutem as dificuldades de financiamento às startups devido à assimetria de informações. Como as pequenas empresas não têm reputação formada e nem histórico, o risco de financiamento para esse tipo de organização é potencialmente maior devido à assimetria de informação e suas possíveis consequências – seleção adversa e risco moral.

Nesse sentido, a seleção adversa compreende o risco do investidor na escolha inadequada de projetos de investimento, em virtude da assimetria de informação entre as partes – empreendedores e investidores. Normalmente os empreendedores detêm muito mais informações que os investidores e, diante desse fato, podem agir de maneira oportunista. Já o risco moral refere-se à possibilidade do investidor ser enganado por conta de ações ocultas realizadas pelos empreendedores. Assim, os venture capitalists, ou capitalistas de risco, emergem devido às suas “habilidades de monitorar e selecionar projetos empreendedores” (Amit et al., 1998, p. 444).

As operações de venture capital, ou capital de risco, envolvem o financiamento de pequenas ou médias empresas, que concedem ações em troca de recursos financeiros. Amit et al. (1998) classificam as operações de venture capital como formas híbridas de financiamento, já que, além de fornecer capital, o capitalista de risco também pode atuar na gestão da empresa e compartilhar conhecimentos ( Amit et al., 1998; Bernardes, Varela, Consoni, & Sacramento, 2013; Pavani, 2003; Sahlman, 1990), o que auxilia a profissionalização e a criação de processos dessas empresas (Bernardes et al., 2013; Pavani, 2003). Assim, o papel do capitalista de risco, além de fornecer recursos financeiros, é de profissionalizar a gestão das startups apoiadas (Amit et al., 1998; Bernardes et al., 2013; Hellmann; Puri, 2002; Pavani, 2003; Sahlman, 1990).

No estudo realizado por Hellmann e Puri (2002), foi observado que as startups localizadas no Vale do Silício que receberam apoio de capital de risco tiveram a substituição mais rápida do fundador por um CEO. Assim, os autores afirmam que a ação dos capitalistas de risco reduz comportamentos oportunistas (risco moral e seleção adversa) e também propicia melhoria em questões organizacionais, como a política de recursos humanos e contratação do vice-presidente.

Para Sahlman (1990), as operações de venture capital oferecem recursos para negócios em estágios iniciais que oferecem grande retorno com elevado risco e fomentam o desenvolvimento de novas tecnologias (Bernardes et al., 2013). Devido às características elencadas, o capital de risco é apontado como uma das fontes de financiamento mais adequadas para pequenas e médias empresas (Pavani, 2003). Além disso, o capital de risco também contribui para aumentar as chances de sobrevivência das startups (Bernardes et al., 2013).

O capital de risco tem algumas modalidades específicas, como investimento anjo, seed capital, venture capital e o private equity, que são aportados em diferentes estágios de maturidade das empresas (Horbucz, 2015; Pavani, 2003).

Os investidores anjo são representados por pessoas físicas que financiam a ideia inicial de um empreendedor (Braga, Horbucz, & Cherobim, 2015; Criatec, 2013) e são uma opção de investimento em startups quando essas não são atendidas por outras modalidades de capital de risco. Os fatores que levam o investidor anjo a investir em uma determinada startup podem ser bom relacionamento e o histórico do empreendedor, bem como o tipo de inovação do projeto. Assim, os investidores anjo buscam empresas nascentes e inovadoras, cujos empreendedores fundadores demonstrem dedicação ao projeto e flexibilidade para acatar sugestões dos investidores (Braga et al., 2015; Horbucz, 2015).

Já no seed capital, ou capital semente, o investimento ocorre na fase inicial da empresa, visando validar o seu modelo de negócio. Ou seja, nesse tipo de capital de risco, o investimento é realizado no estágio inicial de uma empresa já constituída, mas que não tem suas operações definidas ( Criatec, 2013; Dimov, & Murray, 2008). O venture capital, que também é classificado como uma das modalidades do capital de risco (Horbucz, 2015), financia projetos de expansão e é destinado para empresas de pequeno e médio porte com potencial de crescimento. Finalmente, os fundos de private equity são destinados às grandes empresas em fases maduras (Criatec, 2013; Horbucz, 2015).

Em geral, o processo de capital de risco envolve uma série de etapas, como a captação de recursos, prospecção, seleção, análise, investimento, acompanhamento e desinvestimento, ou saída. Na fase de captação é realizada a busca por recursos financeiros de investidores de longo prazo para formação de um fundo. Essa etapa acontece em operações de capital de risco realizadas por fundos de investimento (Criatec, 2013; Pavani, 2003).

Já na etapa de prospecção, seleção, análise e investimento é realizada a busca de novos negócios, seleção e análise com base em plano de negócios, o due diligence, a avaliação do valor do negócio, o acordo entre os acionistas e o aporte do capital. Na fase de acompanhamento, o investidor acompanha as empresas e pode interferir no andamento dos negócios por meio de indicação de diretores e gerentes, participação no conselho, aprovação de orçamentos, participação no planejamento estratégico, entre outros (Criatec, 2013; Pavani, 2003).

Finalmente, na etapa de saída, o fundo ou o capitalista de risco vende suas cotas de participação, podendo realizar ganho de capital. Há diversas estratégias de saída, como a recompra das ações pelos empreendedores, venda para outros fundos de capital de risco, initial public offering (IPO) e investidores estratégicos (Criatec, 2013; Pavani, 2003). A etapa de saída deve ocorrer de acordo com os termos estabelecidos em contrato. Contudo, se a empresa não tiver o desempenho esperado, o fundo ou o capitalista de risco pode perder seu investimento sem que haja ônus para os empreendedores (Criatec, 2013).

De maneira similar ao capital de risco, as venture builders são organizações de apoio às startups que também fornecem recursos financeiros em troca de participação societária. Para Diallo (2014), as venture builders são organizações semelhantes ao capital de risco, já que “financiam empreendimentos, constroem uma carteira e buscam saídas de sucesso. No entanto, também são muito mais envolvidas nos aspectos operacionais de seus empreendimentos do que um venture capital tradicional” ( Diallo, 2014, p. 8).

Os serviços de apoio fornecidos pelas venture builders vão além da atuação na gestão da empresa e o compartilhamento de conhecimentos dos investidores (Diallo, 2014). Essas organizações realizam atividades executivas e operacionais (hands-on), como seleção de funcionários, elaboração do modelo de negócio, execução de serviços jurídicos, elaboração de campanhas de marketing, entre outros. As venture builders têm quatro características essenciais: comprometimento de capital, experiência de mercado, desejo de construir algo novo e são movidas pela colaboração (Diallo, 2014).

Além do capital de risco, Diallo (2014) ressalta aspectos distintos entre ventures builders e aceleradoras. As aceleradoras são organizações de apoio às startups, cujo processo de aceleração ocorre em um curto período de duração, em média seis meses (Abreu, & Campos, 2016). Essas organizações oferecem serviços e assessorias que ajudam a desenvolver e amadurecer as ideias de negócio (Cohen, 2013; Hoffman, & Radojevich-Kelley, 2012; Isabelle, 2013; Miller, & Bound, 2011).

Para Cohen e Hochberg (2014), o processo de aceleração consiste em “um programa baseado em grupos de startups, com um prazo de tempo fixo, que inclui componentes de educação e mentorias, e termina em um evento pitch (lançamento) público chamado demo day” (Cohen, & Hochberg, 2014, p. 4). O demo day compreende um evento de demonstração onde as startups apresentam seus projetos para um grupo de investidores (Cohen, 2013).

Diallo (2014) ressalta que diferente das aceleradoras, “venture builders não tem aplicação e nem executam programas competitivos que culminam num demo day” (Diallo, 2014, p. 1). Além disso, as aceleradoras podem ou não fornecer capital semente em troca de cotas de capital da startup (Fernandes, 2015; Miller, & Bound, 2011). Assim, percebe-se que o capital de risco, as aceleradoras e venture builders, têm características similares.

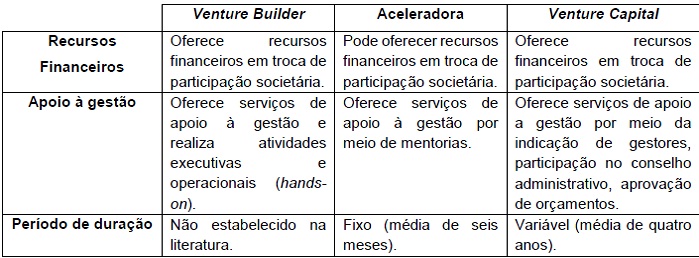

A Figura 1 a seguir demonstra os principais aspectos dessas organizações.

Figura 1.

Características das Aceleradoras, Ventures Builders e Venture Capital

Fonte: Elaborado pelas autoras com base em Abreu e Campos (2016), Cohen e Hochberg (2014), Criatec (2013), Diallo (2014), Fernandes (2015), Miller e Bound (2011) e Pavani (2003).

Assim, com base na Figura 1, percebe-se que a principal característica que distingue as venture builders das aceleradoras e das venture capitals são os recursos oferecidos por meio de apoio à gestão, já que esse tipo de organização se envolve com as atividades executivas e operacionais das startups apoiadas.

2.1 Modelo de Negócio

Os estudos sobre modelo de negócio floresceram a partir da década de 90 com a chamada nova economia: e-business e e-commerce (Osterwalder, 2004). O autor ressalta a importância do modelo de negócio como instrumento de gestão em ambientes de negócio complexos e incertos que sofrem mudanças rapidamente.

As organizações estabelecidas possuem um modelo de negócio (elaborado propositalmente ou não), o qual descreve como a empresa se organiza para atender as necessidades dos seus clientes e com isso obter lucro ( Teece, 2010). Um modelo de negócio explica a criação e a captura de valor de uma empresa, ou seja, como as empresas auxiliam seus clientes a realizarem suas atividades e com isso criarem valor (Johnson, Christensen, & Kagermann , 2008; Teece, 2010; Zott, Amit, & Massa, 2011; Sako, 2012; Bekmezci, 2013).

Para Timmers (1998), modelo de negócio é a arquitetura da organização, seus produtos, serviços, fluxos de informação, descrição das fontes de receita, além de envolver vários atores desempenhando seus papéis. Para Osterwalder (2004), o modelo de negócio tem como objetivo representar a realidade da empresa de forma estruturada, simples e compreensível. Todo modelo estrutural da empresa abarca as transações entre clientes, parceiros, fornecedores e como se conectam com mercados de fatores e produtos ( Zott, & Amit, 2008).

Para o desenvolvimento do presente estudo, foi importante estudar o conceito de modelo de negócio, pois as ventures builders estão entrando no mercado com um modelo de negócio aparentemente diferente que apoiam startups. De acordo com Johnson et al. (2008), as organizações devem seguir três etapas para arquitetar seu modelo de negócio: 1) pensar nas oportunidades que satisfaçam as necessidades reais dos seus clientes; 2) como fazer isso de maneira lucrativa; e 3) comparar o novo modelo de negócio com o anterior.

Para Sako (2012), o modelo de negócio pode ser uma ferramenta importante na estratégia das organizações ao considerar dois quesitos: componentes interligados e planejamento com antecedência. Assim, dentre os modelos de negócio encontrados na literatura, foi utilizado o framework desenvolvido por Johnson et al. (2008). Esse modelo de negócio foi utilizado para a análise da venture builder por ser simples, compreensível e apresentar os quatro elementos interligados: proposição de valor ao cliente, fórmula de lucro, recursos-chave e processos-chave:

1. Proposição de Valor ao Cliente: consiste em como a empresa auxilia seus clientes a realizarem uma atividade importante de modo a criarem valor. Para os autores, criar a proposição de valor ao cliente ultrapassa quatro barreiras mais comuns encontradas quando se deseja executar alguma atividade: recurso financeiro insuficiente, acessibilidade, habilidade e tempo;

2. Fórmula de Lucro: incide em como a empresa vai criar valor para o cliente enquanto cria valor para si. Sendo assim, inclui quatro elementos a serem estruturados: modelo de receitas, estrutura de custos, modelo de margem e velocidade dos recursos, ou seja, como os estoques devem ser utilizados e repostos;

3. Recursos-chave: versam sobre os seguintes ativos: pessoas, tecnologia, produtos, facilidades, equipamentos, canal de distribuição ou comunicação. Possibilitam a entrega de proposição de valor para o cliente;

4. Processos-chave: são operacionais e gerenciais e é por meio deles que a empresa pode criar e entregar valor para os clientes. Os processos devem ser os últimos elementos a formar o modelo de negócio. Em outras palavras, somente quando os produtos e serviços forem testados, as regras e normas métricas podem ser elaboradas e aplicadas.

Vale ressaltar que o modelo de negócio desenvolvido por Johnson et al. (2008) também foi utilizado em outros casos (Vicente, 2016). Nesse framework, os dois primeiros elementos (proposta de valor ao cliente e fórmula de lucro) definem o valor para o cliente e a empresa, enquanto os dois outros elementos (recursos-chave e processos-chave) descrevem a maneira como esse valor vai ser entregue tanto para o cliente quanto para a empresa, ou seja, esses dois sustentam o valor para o cliente e o lucro.

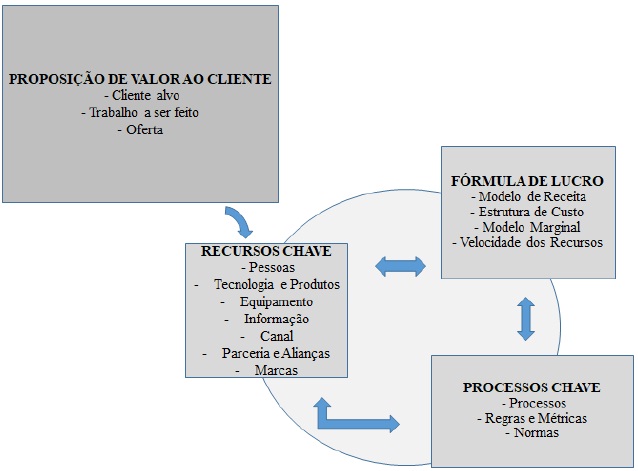

Importante mencionar que há inter-relação entre os recursos e processos, uma vez que normalmente não há um recurso-chave específico que predomine, e sim uma combinação de recursos e processos-chave (Johnson et al., 2008). A Figura 2 a seguir apresenta a síntese dos elementos do referido modelo de negócio.

Figura 2.

Modelo de negócio

Fonte: Adaptado de Johnson et al. (2008).

Como apresentado na Figura 2, percebe-se que o modelo de negócio de Johnson et al. (2008) contempla as variáveis que demonstram de forma gráfica a realidade das organizações. Percebe-se também que é clara a inter-relação entre os quatro elementos do modelo.

3 Procedimentos Metodológicos

O presente artigo tem abordagem qualitativa, pois busca compreender profundamente os fenômenos por meio da perspectiva dos sujeitos participantes da pesquisa ( Merriam, 2002). Além disso, tem natureza exploratória e descritiva. Estudos exploratórios são aqueles que abordam fenômenos desconhecidos ou com poucas informações disponíveis ( Collis, & Hussey, 2005), ao passo que os descritivos são aqueles que descrevem situações relativas ao fenômeno pesquisado (Yin, 1981, 2005).

Para responder ao problema proposto, a estratégia de pesquisa utilizada foi o estudo de caso único. Para Yin (2005), o estudo de caso pode ser utilizado em pesquisas cujos fenômenos são contemporâneos, que o pesquisador não exerce controle sobre os elementos e quando há uma linha tênue entre o contexto e o fenômeno estudado. Além disso, o estudo de caso é uma estratégia de pesquisa que permite realizar análises profundas dos fenômenos organizacionais (Freitas, & Jabbour, 2011).

O caso foi selecionado pela relevância da atuação da organização no contexto brasileiro e por aderência à pesquisa, já que a venture builder objeto deste estudo foi reconhecida pela Fundacity como uma das aceleradoras brasileiras mais atuantes do país e da América Latina. A empresa foi premiada na categoria aceleradora, justamente porque o conceito de venture builder ainda não está consolidado. Por tais razões é relevante estudar suas características e o que de fato a diferencia de uma aceleradora.

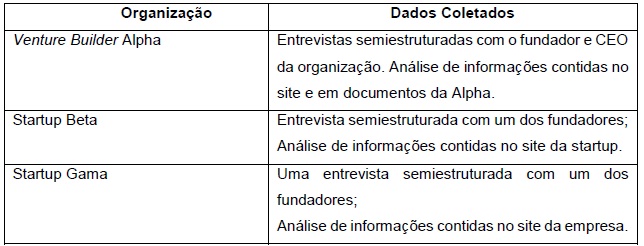

Com o intuito de preservar a identidade das organizações que participaram desta pesquisa, elas serão denominadas como venture builder Alpha, Startup Beta e Startup Gama. A seleção das startups apoiadas pela Alpha foi feita com base nas informações do portfólio de clientes disponíveis no site da Alpha e pela indicação do CEO da Alpha.

Yin (2005) e Eisenhardt (1989) defendem a utilização de inúmeras fontes de dados com o intuito de verificar se ambas corroboram com as evidências observadas. Assim, foram utilizados dados primários e secundários. Os dados primários compreendem as entrevistas semiestruturadas e os secundários compreendem a análise de informações disponibilizadas nos sites das organizações e demais documentos, como o cadastro de pessoa jurídica e relatório do plano de negócio de Alpha. As entrevistas foram realizadas entre janeiro e agosto de 2016, via teleconferência.

A Figura 3 a seguir apresenta as fontes de coleta de dados utilizadas.

Figura 3.

Fontes de coletas de dados

Fonte: As autoras (2016).

Os dados foram analisados por meio da técnica de análise de conteúdo, que compreende três fases: pré-análise, exploração do material e tratamento dos resultados e interpretação (Bardin, 2010). Assim, na exploração do material, as informações relevantes para a pesquisa foram classificadas com base nas categorias de análise do modelo de negócios de Johnson et al. (2008): proposição de valor ao cliente, fórmula de lucro, recursos-chave e processos-chave. A terceira fase, tratamento dos resultados e interpretação, consiste em sintetizar, selecionar os resultados e interpretar o significado de todos os dados que já foram categorizados (Bardin, 2010). Com o intuito de facilitar a organização dos dados, as autoras utilizaram o software Atlas.ti.

Finalmente, para conferir rigor à pesquisa, foram aplicados procedimentos de validade e confiabilidade. No que tange à validade do construto, foram utilizadas fontes múltiplas de evidências: entrevistas semiestruturadas e documentos (Yin, 2005). Os dados foram triangulados por meio das entrevistas realizadas com o CEO da venture builder e com dois entrevistados de nível estratégico das startups, isso propiciou que as evidências fossem corroboradas por diferentes sujeitos.

A confiabilidade da pesquisa foi realizada por meio da utilização do protocolo de estudo de casos e utilização de banco de dados para arquivar todos os documentos, relatórios, anotações, transcrições e entrevistas (Yin, 2005).

4 Resultados e Análise do Caso

A empresa Alpha foi fundada em junho de 2013 no Brasil. Atualmente, a organização tem uma filial nos Estados Unidos. No entanto, os sócios iniciaram suas atividades em meados de 2012 ao intermediar captações financeiras para startups. Como as primeiras startups não sobreviveram, os sócios perceberam que a mortalidade dessas organizações se deu pela falta de conhecimento e experiência em gestão de empresas por parte dos empreendedores das startups. Assim, os sócios fundadores de Alpha observaram que, além do recurso financeiro, as startups necessitavam de conhecimentos em diversas áreas da administração.

Em 2013, os dois sócios de Alpha perceberam uma oportunidade de negócio que consistia em apoiar o desenvolvimento das startups por meio de serviços específicos e aporte de capital. Então, observaram a necessidade de compartilhar conhecimentos com esses empreendedores antes de realizar o aporte financeiro, tanto para reduzir o risco para Alpha quanto para aumentar as chances de sobrevivência das startups apoiadas.

Assim, em 2013, Alpha mudou seu modelo de negócio, que passou a compreender quatro fases: aplicação, disponibilização de serviços, aporte de capital e saída. A aplicação pode ocorrer de forma ativa e passiva. Na aplicação passiva, as startups submetem projetos no site de Alpha, que realiza avaliações desses projetos com base em questionário preenchido pelas startups, perfil dos empreendedores e análise de mercado. A aplicação ativa acontece quando Alpha percebe no mercado a existência de startups promissoras e contata os empreendedores para oferecer o serviço de apoio. Em ambos os casos, as startups necessitam ter os projetos aprovados para que sejam realizadas reuniões entre as partes, o due diligence e a elaboração do contrato.

Na fase da disponibilização de serviços, Alpha executa, por meio dos seus mentores contratados, serviços especializados de marketing, finanças, jurídico, assessoria de imprensa, planejamento estratégico, internacionalização, contabilidade, negociação e captação de investimentos. Esses serviços são valorados por meio da quantidade de horas trabalhadas pelos profissionais de Alpha e convertidos em participação societária. Além da execução dos serviços, a venture builder também compartilha conhecimentos com os empreendedores com o intuito de capacitá-los para desenvolverem estas atividades com autonomia.

O jurídico [...] são 15 contratos diferentes mais consultoria trabalhista, tributário e societário. Marketing, a gente entrega o DNA da marca [...] e depois a gente entrega seis meses de planejamento e execução de marketing digital, business a gente pensa como o sócio, junto com eles participando de [...] todas as necessidades, reuniões sobre estratégia de negócio. Financeiro, a gente faz a projeção financeira e acompanha junto com eles também. [...] a gente (Alpha) tá dando conhecimento, ensinando as pessoas a como fazer para que eles peguem [...] e assumam em determinado momento e façam tudo sozinho [...]. (CEO Alpha).

Ainda nesta fase, Alpha estabelece indicadores junto à startup, como Objectives and Key Results (OKRs) e Key Performance Indicators (KPIs) que são acompanhados e reportados regularmente, de modo que, se esses estiverem sendo cumpridos, o projeto avança para a terceira fase.

Na fase de aporte financeiro, Alpha disponibiliza o valor de R$ 50 mil reais (pode ser alterado de acordo com a necessidade e entrega por parte da startup) que pode ser despendido em salários, mídia e mínimo produto viável (MPV). Assim como os serviços, o aporte financeiro também é convertido em participação societária.

Na quarta e última fase, a saída, que ocorre entre 18 e 24 meses após a assinatura do contrato, Alpha vende as suas ações e realiza o ganho de capital. No entanto, a venture builder tem a opção de permanecer como sócia da startup por um período superior a 24 meses, caso identifique a possibilidade de rendimentos maiores no futuro. Além disso, se a startup realizar lucros, Alpha também pode receber dividendos mensais ou optar por reinvestir este valor para que a startup continue crescendo e tenha expectativa de rendimentos superiores.

Em contrapartida, pode acontecer uma saída inesperada de Alpha, caso não exista a perspectiva de que os indicadores possam ser alcançados, mesmo que sejam reavaliados ao longo das fases.

Tem empresa que já passou pelos 18 meses [...] três empresas especificamente [...] duas basicamente porque elas são muito promissoras de crescer ainda, apesar da gente ter alcançado uma quantidade de retorno financeiro que a gente queria, elas ainda têm uma possibilidade de retorno muito, muito grande [...] a outra tá com bastante usuário e com a possibilidade de fechar um investimento agora [...] e aumentar em cinco, seis, sete vezes a quantidade de usuário em muito pouco tempo [...]. (CEO Alpha).

Do total das 21 startups apoiadas por Alpha até o ano de 2015, duas participaram desta pesquisa com o intuito de ajudar a compreender como o modelo de negócio da venture builder as apoia. A startup apoiada Beta foi fundada em 2014, atua no setor de comércio varejista, indústria e comércio de produtos eletrônicos e atualmente tem três sócios e uma estagiária. A startup apoiada Gama foi fundada em 2013, atua na área de e-commerce e conta com dois sócios e dois funcionários. Até o momento, Alpha ainda não realizou a saída dessas startups.

No modelo de negócio de Alpha, foram observadas características que compõem os quatro elementos do modelo de Johnson et al. (2008), ou seja, a proposição de valor ao cliente, fórmula do lucro, recursos-chave e processos-chave. Quanto à proposição de valor ao cliente, busca-se ultrapassar as seguintes barreiras encontradas pelas startups: recurso financeiro insuficiente, acessibilidade, habilidade e tempo. No modelo de negócio das ventures builders são encontrados elementos que viabilizam o êxito da empresa, tais como: execução de serviços pelos especialistas da venture builder, compartilhamento de conhecimento, tempo do processo, tempo de amadurecimento, internacionalização, networking, aporte financeiro e sinergia.

Alpha atende as startups por meio de execução de serviços realizados por especialistas que são funcionários contratados da venture builder. Além de executar os serviços, os mentores também compartilham conhecimentos técnicos com os empreendedores das startups para que possam realizar as atividades futuramente.

[...] acabou ficando muito dinheiro para a gente investir porque a gente queria escalar, da mesma forma a gente percebeu que contratando essas pessoas que prestavam serviços pras startups e contratando como funcionário da Alpha a gente poderia agregar a quantidade de serviço colocar mais serviços entregues por startup e ficando ainda mais barato [...]. (CEO Alpha).

[...] face a nossa inexperiência em abrir negócios né, [a Alpha] estruturou a questão empresarial, quem é, quem faz o que na empresa, nos ajudou a colocar os números possíveis de venda no papel pra gente poder entender qual que era a capacidade de gerar receita da empresa, também qual que era o, a possibilidade de [...] quanto valia a empresa, também foi muito importante pra gente e a partir disso a gente conseguiu fazer documentos qualitativos que possibilitaram aí a gente conversar de igual pra igual com investidores [...]. (Fundador Beta).

[...] a gente não tinha até então condições de, não tinha o conhecimento suficiente pra fazer um relatório, um sumário executivo com qualidade pra apresentar pra investidores, e a gente também não tinha conhecimento de, de quem seriam bons investidores pra gente [...]. (Fundador Beta).

Nas aceleradoras, o processo de aceleração acontece em média durante seis meses (Abreu, & Campos, 2016). Contudo, para Alpha, esse período é insuficiente para que os empreendedores tenham autonomia para gerenciar as startups. Por esse motivo, o CEO entrevistado afirma que o tempo do processo de apoio na Alpha dura no mínimo 18 meses.

[...] este período de quatro a seis meses é um período onde ela ainda está aprendendo o que tem que fazer [...] então é [...] meio que ilusão pensar que em quatro ou seis meses você vai ajudar o cara a tirar o produto de ideia à realidade [...]. (CEO Alpha).

Para os empreendedores entrevistados, o processo de apoio da venture builder contribuiu para agilizar o tempo de amadurecimento da empresa. “[...] não, a gente não teria alcançado os mesmos resultados não [sem o apoio da Alpha], talvez não tão rápido, né?” (Fundador Beta). “[A startup] poderia conseguir [os mesmos resultados sem o apoio da Alpha], mas demoraria um pouco mais de tempo” (Fundador Gama).

Vale lembrar que o processo de apoio de Alpha contribui para a internacionalização das startups, uma vez que a organização tem uma filial nos Estados Unidos.

[...] quando eles vão sem apoio nenhum, a empresa vai precisar de vários meses, senão um ano e tanto pra se aclimatizar, pra se adaptar com aquele novo país, pra saber conhecer parceiros, pra conhecer investidores e por aí vai. [A Alpha] meio que facilita muito isso, meio que encurta bastante esse período de internacionalização que torna essa questão muito mais barata [...]. (CEO Alpha).

Dentro do processo de apoio de Alpha, o networking oferecido aos empreendedores é um dos elementos que contribui para o crescimento das startups, como a rede de investidores, parceiros que podem aplicar recursos mais robustos nas startups. Além disso, Alpha também pode contratar mentores ad hoc para questões com alto grau de especificidade.

O aporte financeiro oferecido por Alpha pode ser utilizado para diversos fins, como salário, MVP e mídia. Finalmente, a sinergia gerada no processo de apoio é relevante para o estabelecimento e amadurecimento das startups.

[...] a efetiva realização daquela empresa [...] daquele produto, daquele projeto, pra que a gente consiga ter um trabalho [...], no final do processo [...] quem é que montou a empresa? [...] na minha visão foram as duas [a venture builder e a startup], porque eu não vou fazer aquela empresa sozinho e nunca faria aquela empresa sem os empreendedores e pensando assim, na minha visão, a quantidade de trabalho e de conhecimento que a gente colocou ali [...] dinheiro que a gente investiu e melhorou a empresa, e que obviamente a gente tá fazendo parte do negócio. (CEO Alpha).

No elemento da fórmula de lucro, Alpha cria valor para si e para os seus clientes por meio da participação societária, dividendos, contratação de especialistas e saída. Alpha disponibiliza os serviços especializados e recursos financeiros em troca de participação societária das startups apoiadas, sendo que o percentual de participação varia entre 10% e 25%, de acordo com consulta no plano de negócio da venture builder. Alpha tem a opção de receber dividendos, contudo costuma reaplicá-los na operação para possibilitar o crescimento da startup.

A contratação de funcionários especialistas para a execução dos serviços nas diversas áreas de atuação ocorreu posteriormente. No início, a venture builder contratava terceiros, mas os serviços não estavam sendo eficazes e os custos eram muito altos. Então Alpha optou pela internalização da equipe para atender seus clientes de maneira mais efetiva e aumentar seus rendimentos.

Por fim, a saída se dá pela venda das cotas de participação da startup. É nessa fase que Alpha pode obter o ganho de capital, já que há a possibilidade de aumento do valuation da startup. As estratégias utilizadas podem ser a venda para fundos de venture capital ou investidores anjo.

Em relação aos serviços disponibilizados por Alpha, identificou-se que, embora a venture builder ofereça uma gama de atividades de apoio às startups, nem sempre essas são utilizadas pelas empresas nascentes. Dois dos motivos informados para isso ocorrer pelos empreendedores é que o estágio vivido pela startup não requer certos serviços e que ela pode ter no seu quadro de funcionários alguém que já exerça uma das especialidades oferecidas por Alpha.

Já os recursos-chave encontrados em Alpha para a entrega de proposição de valor ao cliente são: pessoas, conhecimento, parcerias, aporte financeiro e comunicação. Recursos humanos e conhecimento são ativos-chave interligados, pois os especialistas compartilham seus conhecimentos com os empreendedores das startups, bem como executam os serviços na fase inicial, período em que os empreendedores ainda desconhecem como realizá-los.

[...] tem uma outra pessoa que é responsável pelo projeto, pelo desenvolvimento do negócio em si. Onde vai pensar nas estratégias de negócio, vai pensar nas estratégias de mercado, aí pensar, enfim, é um cara muito mais focado em venda de produto e desenvolvimento da empresa. E aí tem uma outra pessoa responsável pelo marketing, tem uma outra pessoa responsável pelo jurídico. (CEO Alpha).

[As mentorias] foram de extrema importância pra gente porque a gente não tinha [...] [a gente] era muito inexperiente na questão empresarial e ele [o CEO da Alpha] tinha alguns atalhos, alguns caminhos que nos ajudavam a entender aonde a gente estava e pra onde a gente precisava ir né. (Fundador Beta).

Tanto o networking quanto o aporte financeiro, como descritos na proposição de valor também são recursos-chave relevantes para o funcionamento do modelo de negócio da venture builder. Assim como a tecnologia também é um recurso-chave para a venture builder e seus clientes, principalmente por permitir a comunicação entre as partes, uma vez que as organizações estão localizadas em espaços geográficos distintos. A comunicação acontece regularmente por Whatsapp, Skype e e-mail.

Os processos-chave permitem a empresa criar e entregar valor para seus clientes, sendo que, no modelo de negócio de Alpha, os processos predominantes são: indicadores, atividades desempenhadas e atendimento ao cliente. Os indicadores (KPIs e OKRs) são elaborados em conjunto pela venture builder e pelas startups, sendo monitorados e reportados periodicamente. Esse acompanhamento permite a constante reavaliação dos processos para identificar e corrigir possíveis falhas, bem como perceber se os empreendedores estão conseguindo alcançar as metas propostas. Caso negativo, é necessário verificar se as metas foram superdimensionadas ou se a empresa precisa de um apoio específico para melhorar o desempenho.

O atendimento ao cliente é um processo-chave de Alpha e está alinhado com o recurso-chave comunicação, permitindo uma integração entre as partes de modo que as startups tenham respostas imediatas para as suas necessidades. Segundo o fundador de Beta: “[...] O tempo de resposta na ocasião era sempre bem rápido, [...] nosso grau de dependência era muito grande, então a gente tinha aí acho que umas duas reuniões por semana, e aí os e-mails eram sempre respondidos com rapidez”.

A partir dos elementos do framework de Johnson et al. (2008), foi possível descrever o modelo de negócio da venture builder Alpha, como demonstrado na Figura 4 abaixo. Foi identificada a inter-relação entre os processos-chave e recursos-chave, justamente porque ambos representam como o valor foi criado por Alpha e entregue para as startups.

Figura 4.

Modelo de negócio da venture builder Alpha

Fonte: Adaptado de Johnson et al. (2008).

Assim, percebe-se que o modelo de negócio de Alpha apresenta os elementos encontrados na literatura a respeito de venture builder, que são: disponibilização de recursos financeiros em troca de participação societária; serviços de apoio à gestão por meio da execução de atividades; e compartilhamento de conhecimento (Diallo, 2014).

Pode-se observar ainda que Alpha apresenta as características essenciais de uma venture builder: comprometimento de capital, experiência de mercado, desejo de construir algo novo e colaborações (Diallo, 2014).

Embora na literatura anterior não tenha sido discutido sobre o tempo de duração do processo de apoio em venture builders, no caso estudado foi identificado que o processo tem duração entre 18 e 24 meses. As startups estudadas estão no processo há menos de 24 meses, por isso não apresentam a quarta fase, ou seja, saída. Segundo o CEO de Alpha, três empresas já poderiam estar na fase de saída, mas isso ainda não ocorreu, pois Alpha identificou a possibilidade de maiores rendimentos no futuro mantendo-se como sócia.

Alpha também não tem competições de aplicação e nem demo day, como ocorre nas aceleradoras (Diallo, 2014). A diferença entre as aplicações das aceleradoras e de Alpha consiste na forma em que são realizadas. Nas aceleradoras, acontece em períodos específicos do ano, tendo uma data para abertura e fechamento da colocação dos projetos, bem como concorrência entre projetos ( Pauwels et al., 2016). Já em Alpha, a aplicação é aberta, isto é, pode ocorrer a qualquer momento e o projeto não irá concorrer com outros.

Também foram observadas semelhanças com as operações de venture capital, como a busca de novos negócios, o processo de due dilligence, o acompanhamento e interferência nos negócios (Criatec, 2013; Pavani, 2003).

Com base no caso analisado, percebe-se que as aceleradoras, as venture capitals e a venture builder têm características similares, contudo, o prazo do processo de apoio e a execução de serviços (hands on) são os elementos principais que distinguem a venture builder dessas outras organizações.

Por fim, a venture builder Alpha contribuiu para o estabelecimento e amadurecimento das startups apoiadas por meio da execução dos serviços, compartilhamento dos conhecimentos e aporte de capital.

5 Considerações finais

O objetivo deste trabalho foi analisar o modelo de negócio das ventures builders que apoiam o desenvolvimento de startups. Para tanto, foram realizadas entrevistas semiestruturadas e pesquisa documental com os atores envolvidos, como o CEO da venture builder e empreendedores das startups apoiadas. Os resultados permitiram perceber as semelhanças e diferenças entre os modelos de negócio das ventures builders, venture capital e aceleradoras. As semelhanças com as operações de venture capital compreendem a busca de novos negócios, o due dilligence, o acompanhamento e interferência da gestão das startups. Quanto às aceleradoras, percebeu-se diferenças no tempo do processo, que é mais longo na venture builder estudada e nos processos de seleção.

Com o detalhamento do modelo de negócio da venture builder, foi possível perceber qual a proposição de valor ao cliente, bem como a fórmula de lucro proposta pela venture builder, que permite criar valor para si e entregar valor para o cliente. Foram identificados também os recursos-chave e processos-chave da venture builder para realizar seu negócio. A execução dos serviços por parte dos funcionários de Alpha e o compartilhamento com os empreendedores pode ser considerado um diferencial na entrega de valor. Isso soma-se ao aporte de capital e a sinergia existente entre as pessoas de Alpha e das startups apoiadas.

Nesse sentido, a principal contribuição deste trabalho é a identificação das quatro fases do processo da venture builder: aplicação (ativa e passiva); execução de serviços e compartilhamento de conhecimento; disponibilização do aporte financeiro e saída. Contudo, por ser um caso único, não é possível generalizar essa afirmativa. Assim, sugere-se que pesquisas futuras analisem o modelo de negócio dessas organizações.

A limitação do estudo consiste no fato de terem sido feitas entrevistas apenas com duas startups clientes de Alpha. Outra limitação do estudo consiste em não ter startups que já estão na fase de saída do processo da venture builder. Para extensão do trabalho apresentado, sugere-se estudar outras venture builders para perceber se há diferenças entre elas com relação à entrega de serviço ao cliente, tempo de processo, tempo de êxito da startup, entre outros.

Por fim, sugere-se outro trabalho futuro compreendendo um estudo de caso comparativo com uma venture builder, que atue em outros contextos, para compará-la com o modelo da venture builder atuante no Brasil, bem como aumentar o número de casos para ampliar a teoria e realizar entrevistas com startups pertencentes ao programa da venture builder.

6 Referências

Abreu, P. R. M., & Campos, N. M. (2016). O Panorama das Aceleradoras de Startups no Brasil. Disponível em: <https://www.imcgrupo.com/impress/gt/upload/O_Panaroma_das_Aceleradora_de_Startups_no_Brasil.pdf>. Acesso em: 29 ago. de 2016.

ABVCAP. (2015). Consolidação de dados da indústria de private equity e venture capital no Brasil. Disponível em: <https://www.abvcap.com.br/Download/Estudos/2716.pdf.>. Acesso em: 29 ago. de 2016.

Amit, R., Brander, J., & Zott, C. (1998). Why do venture capital firms exist? Theory and Canadian evidence. Journal of business Venturing, v. 13, n. 6, p. 441-466.

Arruda, C., Nogueira, V., Cozzi, A., & Costa, V. (2014). Causas da mortalidade de startups brasileiras: o que fazer para aumentar as chances de sobrevivência no mercado. Núcleo de Inovação e Empreendedorismo: Fundação Dom Cabral. Disponível em: <https://www.fdc.org.br/blogespacodialogo/Documents/2014/causas_mortalidade_startups_brasileiras.pdf>. Acesso em: 05 set. de 2016.

Bardin, L. (2010). Análise de conteúdo. 5. ed. Lisboa: Edições.

Bekmezci, M. (2013). Taking competitive advantage by business model innovation. Yönetim ve Ekonomi, v. 20, n. 1, p. 291-314.

Bernardes, R. C., Varela, C. A., Consoni, F. L., & Sacramento, E. S. (2013). Ensaio sobre as virtudes do capital de risco corporativo para projetos de alta tecnologia no setor agrícola: a trajetória inovadora da Alellyx Applied Genomics e da CanaVialis. Revista de Administração, v. 48, n. 2, p. 327-340.

Braga, G. S., Horbucz, K. D. S. N., & Cherobim, A. P. M. S. (2015). Influência do investimento anjo na tomada de decisão e nos problemas de agência: um estudo de caso. REGEPE - Revista de Empreendedorismo e Gestão de Pequenas Empresas, v. 4, n. 1.

Cohen, S. (2013). What do accelerators do? Insights from incubators and angels. Innovations, v. 8, n. 3-4, p. 19-25.

Cohen, S., & Hochberg, Y. V. (2014). Accelerating Startups: The Seed Accelerator Phenomenon. Social Science Research Network Electronic Journal, p. 1-16.

Collis, J., & Hussey, R. (2005). Pesquisa em Administração: um guia prático para alunos de graduação e pós-graduação. 2. ed. Porto Alegre: Bookman.

CRIATEC. (2013). Desmistificando o capital de risco: o que é, como funciona e como acessar o capital de risco para o seu negócio, 2013. Disponível em: <https://www.fundocriatec.com.br/doc1/cartilha_criatec.pdf>. Acesso em: 30 ago. de 2016.

Diallo, A. (2014). The rise of venture builders and the evolution of the startup model. Disponível em: <https://www.mitventures.co/wp-content/uploads/2014/12/The-Evolution-of-the-Startup-Model.pdf>. Acesso em: 30 ago. de 2016.

Dimov, D., & Murray, G. (2008). Determinants of the incidence and scale of seed capital investments by venture capital firms. Small Business Economics, v. 30, n. 2, p. 127-152.

Eisenhardt, K. M. (1989). Building theories from case study research. Academy of Management Review, v. 14, n. 4, p. 532-550.

Fernandes, J. R. C. (2015). Desempenho das start-ups/TIC e as contribuições das aceleradoras: um estudo de caso. 98 f. Dissertação (Mestrado Stricto Sensu em Administração) - Programa de Pós-Graduação em Administração, Universidade Nove de Julho, São Paulo.

Freitas, W. R., & Jabbour, C. J. (2011). Utilizando estudo de caso (s) como estratégia de Pesquisa qualitativa: boas práticas e sugestões. Revista Estudo & Debate, v. 18, n. 2.

GEM. Global Entrepreneurship Monitor (2014). Empreendedorismo no Brasil: Relatório executivo. Curitiba: IBPQ. Disponível em: <https://www.sebrae.com.br/Sebrae/Portal%20Sebrae/Estudos%20e%20Pesquisas/gem%202014_relat%C3%B3rio%20executivo.pdf>. Acesso em: 30 ago. de 2016.

Gompers, P., & Lerner, J. (2001). The venture capital revolution. The journal of Economic Perspectives, v. 15, n. 2, p. 145-168.

Hellmann, T., & Puri, M. (2002). Venture capital and the professionalization of start‐up firms: Empirical evidence. The Journal of Finance, v. 57, n. 1, p. 169-197.

Hoffman, D. L., & Radojevich-Kelley, N. (2012). Analysis of accelerator companies: an exploratory case study of their programs, processes, and early results. Small Business Institute Journal, v. 8, n. 2, p. 54-70.

Horbucz, K. S. N. (2015). Financiamento à inovação: investigação dos atributos considerados por fundos de capital anjo no processo de decisão de investimento. 113 f. Dissertação (Mestrado em Administração), Setor de Ciências Sociais Aplicadas, Universidade Federal do Paraná, Curitiba.

Isabelle, D. A. (2013). Key factors affecting a technology entrepreneur's choice of incubator or accelerator. Technology Innovation Management Review, v. 3, n. 2, p. 16.

Johnson, M. W., Christensen, C. M., & Kagermann, H. (2008). Reinventing your business model. Harvard Business Review, v. 86, n. 12, p. 57-68.

Merriam, S. B. (2002). Qualitative Research in Practice: Examples for Discussion and Analysis. 1. ed. San Francisco: Jossey-Bass.

Miller, P., & Bound, K. (2011). The Startup Factories: The rise of accelerator programmes to support new technology ventures, 2011. Disponível em: <https://www.eban.org/wp-content/uploads/2014/09/14.StartupFactories-The-Rise-ofAccelerator-Programmes.pdf.>. Acesso em: 10 jan. de 2016.

Osterwalder, A. (2004). The Business Model Ontology: a proposition in a designscience approach. 172 f. Tese (Doutorado em Gestão da Informática). Universidade de Lousanne, Suiça.

Pauwels, C., Clarysse, B., Wright, M., & Van Hove, J. (2016). Understanding a new generation incubation model: The accelerator. Technovation, v. 50, p. 13-24.

Pavani, C. (2003). O capital de risco no Brasil: conceito evolução perspectivas. Rio de Janeiro: Editora E-papers.

Sahlman, W. A. (1990). The structure and governance of venture-capital organizations. Journal of Financial Economics, v. 27, n. 2, p. 473-521.

Sako, M. (2012). Business models for strategy and innovation. Communications of the ACM, v. 55, n. 7, p. 22-24.

Teece, D. J. (2010). Business Models, Business Strategy and Innovation. Long Range Planning, v. 43, n. 2-3, p. 172-194.

Timmers, P. (1998). Business models for electronic markets. Journal of Electronic Markets, v. 8, n. 2, p. 3-8.

Vicente, A. R. P. (2016). O desenvolvimento de capacidades dinâmicas para inovação do modelo de negócio: estudo de multicasos em empresas do setor de tecnologia da informação. 133 f. Dissertação (Mestrado em Administração) – Setor de Ciências Sociais Aplicadas, Universidade Federal do Paraná, Curitiba.

Yin, R. K. (2005). Estudo de caso: planejamento e métodos. 3. ed. Porto Alegre: Bookman.

Yin, R. K. (1981). The Case Study as a Serious Research Strategy. Science Communication, v. 3, n. 1, p. 97-114.

Zott, C., & Amit, R. (2008). The fit between product market strategy and business model: implication for firm performance. Strategic Management Journal, v. 29, n. 1, p. 1-26.

Zott, C., Amit, R., & Massa, L. (2011). The Business Model: Recent Developments andFuture Research. Journal of Management, v. 37, n. 4, p. 1019-1042.

Notas

Notas de autor