ARTIGOS

COMPLIANCE NAS MICRO E PEQUENAS EMPRESAS: PERCEPÇÕES DE SEUS ADMINISTRADORES

COMPLIANCE IN SMALL BUSINESSES: PERCEPTIONS OF ITS MANAGERS

COMPLIANCE NAS MICRO E PEQUENAS EMPRESAS: PERCEPÇÕES DE SEUS ADMINISTRADORES

Revista de Empreendedorismo e Gestão de Pequenas Empresas, vol. 7, núm. 3, pp. 58-84, 2018

Associação Nacional de Estudos em Empreendedorismo e Gestão de Pequenas Empresas

Recepción: 03 Octubre 2017

Aprobación: 17 Febrero 2018

Resumo: O objetivo deste artigo é analisar a percepção dos administradores de micro e pequenas empresas (MPEs) em relação à compliance. O tema tem sido discutido no mundo dos negócios a partir das últimas duas décadas do século passado depois do escândalo da Enron. Desde então, foram criadas novas leis e desenvolvidos e implementados melhores sistemas para acompanhamento dos processos da administração de riscos das empresas. Apesar disso, são as atitudes e comportamentos dos administradores das empresas que resultam nas ações em compliance ou não. Considerando a representatividade das MPEs no cenário competitivo brasileiro e a pouca exposição dessas empresas a esses sistemas, esta pesquisa, de natureza exploratória, foi realizada no interior do estado de São Paulo. Utilizamos dois instrumentos de pesquisa para a coleta de dados: a escala de Longenecker et al. (2006), que analisa decisões organizacionais em situações problema; e o grupo focal para discussão e aprofundamento dos posicionamentos encontrados. A análise dos dados foi realizada com estatística descritiva e análise de conteúdo. Os administradores revelaram ter baixa compreensão do termo compliance. Para eles, a busca pela eficácia empresarial pode contemplar não conformidade com as leis. Quando as ações e os comportamentos dos administradores sofrem influência social, a permissividade para agir em não conformidade parece aumentar. O estudo contribui com dados empíricos para aprofundar a análise do compliance no contexto brasileiro em um momento crítico da política e economia do país.

Palavras-chave: Compliance, Ética, Micro e Pequenas Empresas.

Abstract: This paper aims to analyze the perception of micro and small businesses administrators in relation to compliance. The issue has been discussed in the business world since the last two decades of the last century after the Enron scandal. Since then, new laws have been created and better systems for monitoring risk management processes of the companies were developed and implemented. Despite this, attitudes and behaviors of managers of the companies are responsible for actions in compliance or not. Considering the representativeness of micro and small businesses (MSB) in the Brazilian competitive scenario and the little exposure of these companies to those systems, the exploratory research was conducted in the interior of the state of São Paulo. Two research instruments were used for data collection, the Longenecker et al. (2006) scale that analyzes organizational decisions in problem situations and the focus group for discussion and deepening of the found positions. Data analysis used descriptive statistics and content analysis. The administrators revealed low understanding of the term compliance. For them, the pursuit of business efficacy can contemplate non-compliance with the laws. When actions and behaviors suffer social influence, permissiveness to act in no compliance seems to increase. The study contributes with empirical data to further the analysis of compliance in the Brazilian academic literature in a critical moment in its politics and economy.

Keywords: Compliance, Ethics, Small Businesses.

1. INTRODUÇÃO

Compliance significa a forma esperada de resposta de uma pessoa a uma determinada situação, seja ela uma lei, ordem ou solicitação de outro indivíduo. (Cialdini, & Goldstein, 2004; Longman, 2003). O tema tem sido discutido no mundo dos negócios depois do escândalo da Enron nos Estados Unidos (Coimbra, & Manzi, 2010; Da Costa Borgeth, 2009). A empresa faliu depois de utilizar um conjunto de práticas conjugadas (Sticlitz, 2003) que aumentou substancialmente seu valor de mercado, descoberto após uma crise no seu setor de atuação. A partir desse evento, o governo americano intensificou o desenvolvimento de regulamentações que se traduzem em exigências na gestão de empresas no mundo todo, em especial as que possuem ações na Bolsa de Nova York.

Essas e outras regulamentações, porém, não constituem de forma única o modelo de gestão de uma empresa. São as decisões individuais, tomadas pelos administradores, as impulsionadoras do dia a dia e do desenvolvimento das organizações. Assim, as empresas são reflexos dos seus administradores (Hambrick, & Mason, 1984; Trevino, Brown, & Hartman, 2003). Isto é, da percepção de seus gestores sobre o que deve ou não ser realizado, estando ou não em conformidade (Cialdini, & Goldstein, 2004).

A literatura acadêmica sobre programas sociais e organizacionais de gestão de compliance ainda tem um alcance limitado (Habish, 2012), apesar da importância do tema na esfera organizacional. Os trabalhos, em geral, enfatizam um aspecto da regulamentação de uma empresa como tributos ou sustentabilidade e não abordam a tomada de decisão individual/gerencial.

No Brasil, poucos são os estudos que analisam a implementação de padrões contábeis e da lei Sarbanes-Oxley em empresas. Somente foram encontrados três trabalhos que tratam de grandes empresas (Almeida, & Duarte Junior, 2010; Freire, Machado, Machado, Souza, & Oliveira, 2012; Oliveira, & Linhares, 2007) e enfatizam as adequações dos processos internos. Nenhum estudo enfatizava a micro e pequena empresa (MPE) ou percepções de seus gestores.

Considerando-se que no Brasil as MPEs representam 99% dos estabelecimentos e são responsáveis por 52% dos empregos formais do país (SEBRAE, & DIEESE, 2015), e que as características do empreendedor, a falta de processos nos negócios e características do ambiente regulatório podem ser determinantes para seu desenvolvimento ou mortalidade (Ferreira, & Santos, 2008), este trabalho objetivou analisar a percepção dos administradores de MPE com relação a compliance.

Nesse sentido, o presente estudo contribui para aprofundar a discussão sobre compliance na literatura acadêmica brasileira, considerando a importância da tomada de decisão nos sistemas de gestão, a alta representatividade das MPEs na economia e o momento político/econômico do país.

2. REFERENCIAL TEÓRICO

Para seguir este estudo, foi realizada uma análise do termo compliance, da gestão das MPEs e estudo de Longenecker, Moore, Petty, Palich e McKinney (2006) – modelo teórico deste trabalho – realizado em empresas americanas grandes e pequenas.

2.1 Compliance

Compliance pode ser analisada sob perspectivas distintas e aplicada a diversos atores. Para Manzi (2008, p. 2), “...estar em compliance é estar em conformidade com leis e regulamentos internos e externos”. O autor define o termo de forma alinhada ao significado do verbo comply: obedecer a uma regra ou lei, fazer o que alguém lhe pede para fazer, fazer o que você tem que fazer ou é solicitado a fazer. Essa definição é a apresentada nos dicionários de língua inglesa (exe. Longman, 2003) e pode ter como sujeito um indivíduo ou uma organização.

Sob a perspectiva psicológica, para Cialdini e Goldstein (2004, p. 592), compliance é:

[...] um tipo particular de resposta - consentimento - para um tipo particular de comunicação - um pedido. Este pedido pode ser explícito como numa solicitação direta de fundos em uma campanha porta - a - porta para doações de caridade ou, pode ser implícito, como numa propaganda política que reúne as qualidades de um político sem necessariamente estar pedindo o voto. Mas em todos os casos, o respondente reconhece que /ela está sendo instigado a responder de uma forma esperada. (Tradução nossa).

Trata-se, portanto de um comportamento humano resultante das relações entre percepções, cognições e motivações a exemplo da eficácia, autoconceito ou relacionamentos sociais que se traduzem em retribuições, consistência com comportamentos anteriores, cópia de comportamentos considerados exemplos, atendimento de quem se conhece e gosta, conformidade com diretrizes de autoridade legítima e aproveitamento de oportunidades escassas ou nem sempre disponíveis. (Cialdini, & Goldstein, 2004; Cialdini, & Trost, 1998; Kelman, 1958; Karjalainen, Kemppainen, & Van Raaij, 2009).

Também, compliance ocorre quando o comportamento real de alguém está em conformidade com o comportamento esperado, prescrito, e não compliance ocorre quando o comportamento real se aparta de forma significativa do comportamento esperado (Young, 1979).

Retomando o exemplo do caso ENRON, o termo compliance, quando utilizado no mundo dos negócios, sugere um conjunto de ações, processos e procedimentos patrocinado pela alta administração da organização para que todas as normas (internas e externas) estabelecidas para o negócio possam ser cumpridas (Coimbra, & Manzi, 2010), bem como para evitar, detectar e tratar qualquer desvio ou inconformidade que possa ocorrer. A administração pode se pautar por alguma regulamentação externa para definir seu conjunto de ações.

Assim, para os indivíduos, compliance é um comportamento e, para as organizações, compliance é um conjunto de processos que regula os comportamentos dos indivíduos. Por esta razão, os conteúdos relativos à compliance têm relação direta com a ética empresarial.

Em termos gerais, a ética está relacionada a uma reflexão da vida moral, condicionada aos valores individuais (Aranha, & Martins, 1993; Ricouer, 2007). Dos Santos, De Hoyos Guevara e Amorin (2013) entendem que compliance está bastante ligado à ética, dado que todo ato de não conformidade está relacionado a um comportamento pessoal, suportado pelos valores individuais. De forma mais incisiva, Newton (2002) sugere que compliance “[...] não é nada menos então de que aplicar a ética [...]” (Newton, 2002, p. xv, tradução nossa).

Por tratar especificamente dos dilemas que surgem no contexto de fazer negócios, a ética empresarial é um campo “especial” (Cacioppe, Forster, & Fox, 2008). Os colaboradores são impactados pelos valores éticos e pela integridade dos gestores (Forte, 2004). O processo de tomada de decisão e a cultura organizacional definem a ética de negócio (Forte, 2004; Popper & Druyan, 2001).

Trevino (1986), em seu Modelo Interacionista de Tomada de Decisão nas Empresas, menciona duas dimensões intervenientes para tomada de decisão ética: componentes individuais (locus de controle, dependência e força do ego) e componentes situacionais (cultura organizacional, características do trabalho). De acordo com o estágio de desenvolvimento cognitivo moral, os componentes individuais e situacionais exercem maior ou menor influência, levando a um comportamento ético ou antiético, explicitando o certo ou o errado. Assim, percebe-se que ética e compliance têm uma relação direta, embora subjetiva. Esta relação, porém, não deve estar exclusivamente relacionada ao que é errado, não permitido.

Para minimizar a subjetividade envolvida e regular os comportamentos, a sociedade e as organizações criam processos e ferramentas para suportar a gestão do compliance, regulando a ética nos negócios, buscando transformar sintomas em sinais de cura, compreendendo suas raízes e seus significados (Enriquez, 1997). Por esta razão, apresenta-se na sequência a evolução das ações de compliance.

Considerando o comportamento no mundo empresarial, Adler e Borys (1996) distinguem entre “coercitivas” e “permissivas” as abordagens em organizações burocráticas. A coerção é percebida como um processo para motivar os funcionários que supostamente não são motivados por si mesmos. Em ambientes coercitivamente formalizados, os procedimentos são projetados para destacar aos superiores se as ações dos subordinados estão em conformidade com o esperado (compliance). Esses procedimentos não são projetados para ajudar os subordinados a determinar se os processos estão funcionando bem, nem para ajudá-los a entender as contingências inevitáveis do processo de trabalho real.

É na sociedade que as ações e programas relacionados a compliance têm tido sua maior evidência e evolução. A evolução sobre o tema emerge de situações reais, decorrentes de fatos e incidentes econômicos, políticos e sociais ao longo do tempo. Os Estados Unidos da América foram os grandes elaboradores e executores de ações que, hoje, regulam os negócios do mundo todo (ex: criação da Securities and Exchange Commission – SEC). Como exemplo, pode-se citar: instituição de escritórios de controle, regulação de doações políticas, criação do Committee of Sponsoring Organizations of the Treadway Commission (COSO) e da lei Sarbanes-Oxley Act (SOA), apelidada de Sarbox e SOX (Assi, 2013; Da Costa Borgeth, 2009; Febraban, 2009; Mcnally, 2013).

A ênfase do COSO são processos que regulam o gerenciamento de riscos, os controles internos e práticas contra fraudes nas organizações, sempre se preocupando com a comunicação com o mercado e a emissão de relatórios (Landsittel, & Rittenberg, 2010), enquanto a SOX complementa a visão, estabelecendo estrutura de gestão para garantir a execução dos processos. O atendimento a SOX está inserido no modelo de Governança Corporativa das grandes organizações.

As ações relacionadas à gestão do compliance apresentam custos como qualquer outra atividade organizacional. Coimbra e Manzi (2010) discutem que os custos da gestão do compliance dividem-se em: custo de manutenção (pessoal alocado nesta função na organização), custo de não conformidade (custo incorrido no caso de estar não conforme, ex: multas e penalidades) e custos de governança (comitês internos, auditores externos, custos legais e jurídicos, comunicação com o mercado e investidores). De qualquer forma, no mundo atual, a própria gestão desses custos, bem como a manutenção da reputação empresarial deve fazer parte da governança de qualquer organização.

2.2 Gestão de Micro e Pequenas Empresas

Pequenas empresas são reconhecidas mundialmente como motores do crescimento e desenvolvimento das nações (Gill, & Biger, 2012).

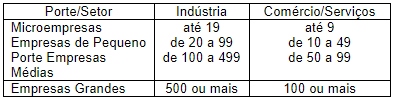

A definição de MPE dá-se com relação ao faturamento. A lei complementar nº 123, de dezembro de 2006, considera microempresa aquela que fatura até R$ 360.000,00 ao ano e Empresa de Pequeno Porte a que possui faturamento anual entre R$ 360.000,01 e R$ 4.800.000,00 (Brasil, 2006). Uma quantidade de funcionários não é imposta, embora o Serviço

Brasileiro de Apoio às Micro e Pequenas Empresas (SEBRAE) apresente a classificação de acordo com o número de funcionários, conforme Tabela 1 a seguir.

Fonte: SEBRAE; DIEESE (2015, p. 17)

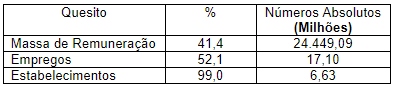

No Brasil, os números relacionados a MPEs são expressivos, tanto em quantidade de empresas como em faturamento consolidado, geração de empregos e desenvolvimento social (Tabela 2). Estas organizações trazem benefícios sociais que resultam de uma maior concorrência e, potencialmente, podem ser mais representativas do que as grandes empresas (Cravo, Gourlay, & Becker, 2012).

Com vistas a redução da carga tributária incidente sobre as MPEs, em 2006, o governo brasileiro instituiu o Simples, um regime tributário diferenciado, simplificado e favorecido, previsto na Lei Complementar nº 123 (Brasil, 2006). As empresas que optam pelo Simples, passam a ter obrigações contábeis e tributárias simplificadas, embora sigam as mesmas regras de obrigações trabalhistas das demais empresas.

Wanke e Magalhães (2012) argumentam que a Lei Geral das Micro e Pequenas Empresas (mesma mencionada anteriormente) é um estímulo para a diminuição da informalidade, trazendo reflexos positivos no sistema tributário, no mercado de trabalho, na produtividade, na competitividade e no sistema econômico, em geral. Apesar disso, para Fassin, Van Rossen e Becker (2011), a percepção de compliance nas MPEs está relacionada a seu administrador que pode não distinguir entre o que é estar ou não em compliance.

A tomada de decisão é realizada de acordo com sua influência na empresa e os caminhos podem variar entre a ética e a necessidade. O pensamento de Fassin et al. (2011) é suportado pela Teoria dos Custos de Transação (Williamson, 1985) que considera a racionalidade limitada e o oportunismo.

2.3 Modelo de Longenecker

Longenecker et al. (2006) publicaram um estudo que comparava atitudes éticas de gestores de pequenas e grandes empresas ao longo de 17 anos (entre 1985 e 2001). A inquietação dos autores foi a falta de evidências empíricas de melhoria sistemática no comportamento ético das empresas, mesmo após todas as medidas tomadas pelos EUA.

Outra questão era a potencial diferença entre o que acontece nas empresas grandes e nas pequenas. Segundo os autores, a pequena é uma empresa ainda na mão do empreendedor, “claramente um indivíduo único”. Para Longenecker et al. (2006, p. 169):

[...] o ato empreendedor é a identificação de oportunidades que não tenham sido aproveitadas, muitas vezes pelos obstáculos que se interpõem no caminho de sua exploração. Porém, superar esses impedimentos pode exigir que o empreendedor trafegue em uma linha tênue entre a prática criativa e a manutenção dos limites estabelecidos pelas convenções sociais, mesmo ficando dentro da lei. No entanto, os empreendedores são reconhecidos por suas soluções criativas e esforços que “driblam as regras”, muitos dos quais são eficazes porque o empreendedor está disposto a acessar certos espaços nas oportunidades adotando alguns comportamentos que a maioria das pessoas hesitaria em ter. (Tradução nossa)

É possível que nem todas as pessoas comunguem da visão dos autores, mas sendo ela verdadeira, gestores de pequenas empresas apresentariam um comportamento ético distinto do das grandes empresas.

Tendo como base teórica o modelo interacionista de Trevino (1986) – estágio cognitivo moral, componentes individuais e componentes situacionais – e agregando a necessidade de relação (da teoria dos motivos de David McClelland), o maquiavelismo (influência de outros para obtenção de vantagens individuais) e a influência/custo social, os autores criaram uma escala com 16 cenários, situações- problemas comuns em negócio, com questões éticas questionáveis implícitas, que testavam a lealdade/conformidade em várias áreas funcionais de um negócio. A escala foi testada em uma amostra de gestores de todos os estados dos Estados Unidos da América, com alta variação de idade, nível organizacional e tamanho das organizações onde trabalhavam.

O questionário final foi enviado para dez mil pessoas em cada ano da pesquisa e contou com mais de cinco mil respondentes entre gerentes e funcionários de empresas em três momentos diferentes, 1985, 1993 e 2001. As taxas de resposta para os três estudos está apresentada na Tabela 3.

De forma geral, o índice de ética decresce ao longo dos anos. Isso demonstra que, com o passar do tempo, os administradores se tornaram mais éticos em suas tomadas de decisões, apesar da menor taxa de resposta.

Além disso, o estudo não encontrou diferenças significativas entre o índice de ética de administradores de empresas grandes e pequenas ao longo do tempo. Aparentemente, a sobreposição entre relações de negócio e redes de relacionamento em pequenas empresas não parece estar levando a um comportamento ético diferenciado.

Apesar de não reforçar a visão dos autores sobre o empreendedor, os achados são significativos e positivos sobre o mundo das corporações, além da contribuição com a escala desenvolvida.

3. METODOLOGIA

Em função de seu objetivo, a abordagem desta pesquisa é qualitativa (Creswell, 2013), pois busca entender o contexto, as percepções de várias partes envolvidas e realizar a interpretação dos dados. Como utiliza o modelo de cenários de Longenecker et al. (2006) como base teórica, o objetivo da pesquisa é tratado inicialmente de forma dedutiva (Selltiz, Wrightsman III, & Cook, 2007) e depois de forma indutiva, com a análise exploratória dos dados. A natureza da pesquisa é exploratória (Sampieri, Collado, & Lucio, 1991), examinando um tema ainda pouco estudado no Brasil.

Os métodos de coleta de dados utilizados foram dois: a escala de Longenecker et al. (2006) acrescida de um conjunto de dados demográficos (idade, gênero, cargo, número de funcionários da empresa e segmento de atuação) e o grupo focal para discussão dos resultados. A escala de Longenecker et al. (2006), embora enfatize a ética na tomada de decisão, foi escolhida por conta das relações entre ética e compliance, em especial a aderência da ética individual com a coletiva, empresarial, própria da definição de compliance (Dos Santos et al., 2013). Também pela abrangência dos estudos americanos utilizando essa escala e pela base teórica utilizada. Importante ressaltar que a escala de Longenecker et al. (2006) ainda não havia sido utilizada em estudos no Brasil.

Mesmo em se tratando de um estudo de natureza exploratória, optou-se pela validação integral da escala, e não somente sua tradução. O processo de validação seguiu os passos do método proposto por Beaton, Bombardier e Guillemin (2000). A escala foi traduzida para o português por dois especialistas, seguida de síntese das traduções. Essa terceira versão foi novamente vertida para o idioma inglês, por professores nativos na língua. Os resultados foram comparados e praticamente houve alinhamento entre a versão original e a versão vertida.

Um grupo de 19 pessoas (profissionais e estudantes) realizaram o teste de entendimento das afirmativas, além de responderem a escala. Algumas sugestões de entendimento foram feitas e alguns depoimentos foram anexados às afirmativas, em função do impacto que as situações problema tinham na percepção do próprio comportamento de cada um.

Após a aplicação do questionário (N = 129), foi realizada a validação de consistência interna da escala por meio do Alfa de Cronbach, verificando sua confiabilidade. O resultado obtido foi α=0,779, considerado apropriado para estudos na área das ciências sociais (valor de referência = maior que 0,7) (Maroco, & Garcia-Marques, 2013).

O processo de coleta de dados ocorreu em duas etapas: questionário e grupo focal. As empresas foram contatadas para participarem da pesquisa e informadas sobre o objetivo, teor e confidencialidade do processo, bem como sobre o perfil das pessoas que deveriam responder ao questionário (proprietário, diretor, gerente e coordenador). De um total de 26.987 MPEs pertencentes à Aglomeração Urbana de Jundiaí – AU Jundiaí (SEBRAE, 2015), interior do estado de São Paulo, foram escolhidas, por conveniência (Martins, & Theóphilo, 2009), 109 empresas (43% indústrias, 26% do comércio, 22% do segmento de serviços e 8% de outros segmentos).

Considerou-se o critério de classificação do SEBRAE (número de funcionários) para a seleção da amostra. Nessas empresas forram distribuídos em papel, 151 questionários. A estratégia de coleta foi assim definida por se tratar de MPE. Foram retornados 129 questionários (85,4% dos distribuídos), porém, de somente 87 empresas (79,8% do total de empresas contatadas).

Durante o acompanhamento da devolução dos questionários, os autores ouviram de muitos potenciais respondentes que eles não iriam responder “a este questionário”, demonstrando já certa inquietação com relação ao conteúdo da pesquisa. Contribuições espontâneas durante o processo de coleta dos questionários foram também coletadas.

Após tratamento dos dados dos questionários (estatística descritiva) foi formado o grupo focal, segundo critérios de análise dos papéis dos participantes e estruturação da reunião (Oliveira, & De Freitas, 1998) com o objetivo de aprofundar, qualitativamente, a análise dos dados coletados (Duarte, Silva, & Silva, 2008; Oliveira, & De Freitas, 1998).

Foram convidados 34 gestores que já haviam demonstrado interesse em participar do grupo. O primeiro convite, feito para 18 pessoas, recebeu o aceite de sete profissionais. Um segundo convite, para mais 16 pessoas, recebeu o aceite de mais uma pessoa. O grupo foi realizado com oito participantes, um moderador e um observador e foi estruturado em cinco momentos distintos: análise do tema central da pesquisa, apresentação do perfil demográfico dos participantes, discussão das afirmativas em grupos por distribuição das frequências das respostas, análise de uma afirmativa com perfil de respostas muito diferente das demais e espaço para contribuições adicionais.

A participação de 23,5% dos convidados pode ser atribuída ao conteúdo central da pesquisa. Os dados discutidos no grupo focal foram analisados de forma triangulada (Yin, 2010) com os dados dos questionários, teoria e outras pesquisas realizadas por Longenecker.

Considerando-se os respondentes dos questionários, a maior parte (58%) tem idade entre 21 e 40 anos. Profissionais entre 41 e 60 anos correspondem a 34% da amostra, existindo ainda 8% dos respondentes com mais de 61 anos. Percebe-se uma administração jovem, mas também profissionais mais velhos ainda ativos. Os gerentes correspondem a 35% dos indivíduos com idade entre 31 a 40 anos. Acima de 41 anos, a maioria dos respondentes declara-se proprietário, sendo que, de toda a amostra, 53% são proprietários. A maioria dos respondentes (67%) é do gênero masculino (situação similar a maioria das empresas no Brasil). Grande parte das empresas (70%) possui menos de 20 funcionários.

4. RESULTADOS E ANÁLISES

Os resultados são apresentados e discutidos na seguinte sequência: a) conhecimento sobre o termo compliance; b) percepções de concordância ou não com cenários relacionados a compliance; c) relações entre dados demográficos e percepções sobre os cenários; d) comparação do resultado desta pesquisa com a pesquisa de Longenecker et al. (2006); e e) algumas reflexões suportadas pela teoria.

O termo compliance não havia sido utilizado no contato com as empresas e também não estava presente no questionário desta pesquisa. No grupo focal, a pesquisa foi apresentada como sendo um estudo sobre compliance e perguntou-se o que o termo significava. Participantes que souberam responder disseram que haviam realizado treinamento em empresas nas quais eram fornecedores e tinham algum conhecimento sobre o assunto, complementando que seria: “seguir as regras” e “fazer a coisa certa”. Essa situação pode estar relacionada ao que argumenta Fassin et al. (2011), que a noção de compliance está na percepção pessoal do administrador da MPE e não na formalização dos processos de gestão.

4.1 Percepções Sobre os Cenários: Concordância e não Concordância com Situações em Compliance

A escala de análise das afirmativas do questionário estava dividida em quatro possibilidades: comportamento inaceitável, poucas vezes aceitável, muitas vezes aceitável e totalmente aceitável.

Por meio de estatística descritiva, as afirmativas foram divididas em grupos: conjunto de afirmativas com respostas de frequência alta na categoria inaceitável (mais do que 50%), assumindo-se que esta seria a posição mais próxima de uma ação em compliance; conjunto de afirmativas com frequência menor do que 50% na mesma categoria; e afirmativa G, que apresentou resultados diferentes da lógica de respostas atribuídas aos demais cenários.

4.1.1 Concordância com cenários de ações em compliance

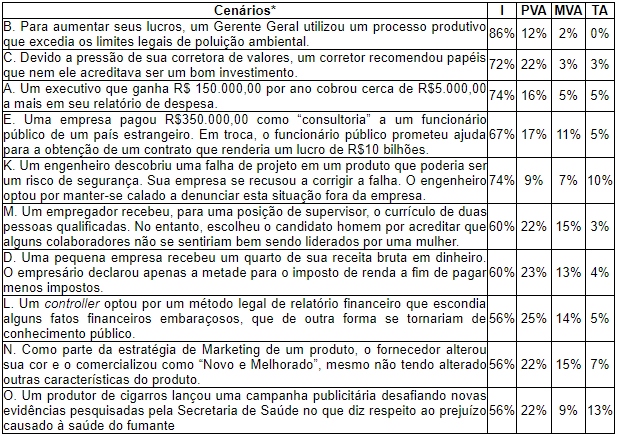

A Tabela 4 sumariza a percepção dos respondentes sobre 10 afirmações que apresentam frequência alta de concordância com cenários de ações em compliance.

Fonte: Elaborado pelos autores (2017)Nota * os cenários foram analisados como: I (inaceitável), PVA (poucas vezes aceitável), MVA (muitas vezes aceitável) e TA (totalmente aceitável).

Observa-se em quase todos os cenários um padrão decrescente de aceitação. Vale a pena discutir as nuances de cada cenário incluindo as frequências de resposta do questionário, a percepção dos participantes do grupo focal e aspectos teóricos.

Cenário B: Para aumentar seus lucros, um gerente geral utilizou um processo produtivo que excedia os limites legais de poluição ambiental.

Na posição dos respondentes, as normas ambientais devem ser respeitadas e cumpridas. No grupo focal, os participantes colocaram, de forma unânime, que “esta é uma resposta óbvia e esperada, pois questões ambientais estão sendo difundidas e defendidas mundialmente e é a nossa sobrevivência”. A posição vem ao encontro do que argumentam Tachizawa e Faria (2007), a gestão ambiental é motivada por uma ética ecológica, por uma preocupação com o futuro e as culturas organizacionais incluem-na como ponto de partida para mudanças nos negócios.

Cenário C: Devido a pressão de sua corretora de valores, um corretor recomendou papéis que nem ele acreditava ser um bom investimento.

Os respondentes apontam que fazer a coisa certa é uma prioridade. Porém, às vezes pode-se aceitar um desvio (22% de respostas em MVA). Os participantes do grupo focal ponderaram que, provavelmente, “[...] o respondente colocou-se na posição de comprador”, embora, muitas vezes, “[...] no dia a dia, as pessoas se posicionem como vendedores, comportando-se diferentemente do que fariam se pautassem seus próprios valores”, isto é, “a tomada de decisão é dependente do lado que se está”.

Nesse sentido, Fishbein e Ajzen (1975) argumentam que a tomada de decisão está alinhada à teoria da ação racional, justificando que a atitude e posterior comportamento é influenciado pela pressão social do grupo.

Cenário A: Um executivo que ganha R$ 150.000,00 por ano cobrou cerca de R$ 5.000,00 a mais em seu relatório de despesa.

As respostas apontam para um comportamento não correto. Os participantes do grupo focal argumentaram que o comportamento é inaceitável, “está em desacordo com o compliance”. Para Formentini e Oliveira (2003), este tipo de comportamento ultrapassa a ética e leva em conta aspectos econômicos e psicológicos.

Cenário E: Uma empresa pagou R$ 350.000,00 como “consultoria” a um funcionário público de um país estrangeiro. Em troca, o funcionário público prometeu ajuda para a obtenção de um contrato que renderia um lucro de R$ 10 bilhões.

A partir desta afirmativa, as respostas começaram a apresentar uma distribuição menos concentrada, embora ainda com alta frequência no inaceitável. Os participantes do grupo focal argumentaram que “analisando os princípios pessoais, o comportamento seria inaceitável, no entanto, sob a ótica do empresário, a ação seria um investimento”. Disseram também que alguns poderiam não responder aceitável por falta de confiança, isto é, a não expectativa do comportamento esperado por parte do funcionário (falta de consistência, lealdade e integridade, aspectos da confiança preconizados por Robbins (2005)).

Cenário K: Um engenheiro descobriu uma falha de projeto em um produto que poderia ser um risco de segurança. Sua empresa se recusou a corrigir a falha. O engenheiro optou por manter-se calado a denunciar esta situação fora da empresa.

“O engenheiro fez um juramento em sua formatura dizendo que não faria isto”, foi um dos comentários dos participantes do grupo focal. Outra ponderação foi que, provavelmente, os “11% que responderam MVA, pensaram no emprego e na família”. Acrescentaram também que “este tipo de tomada de decisão acontece no dia a dia das empresas e a questão dos custos também pode afetar a decisão”, já que “[...] a realidade atual é trabalhar mais para ganhar menos, diferentemente do passado [...]”.

Os participantes do grupo focal ainda discutiram que “com a experiência empresarial haveria a possibilidade de a percepção inaceitável ir diminuindo”, como se a noção de ética fosse um processo adaptativo a experiências e resultados anteriores. Esta ponderação sugeriu uma posterior verificação das respostas por idade dos respondentes. Não se confirma as inferências trazidas pelo grupo focal, uma vez que a percepção de aceitabilidade não aumenta com a idade (dados da amostra).

Cenário M: Um empregador recebeu, para uma posição de supervisor, o currículo de duas pessoas qualificadas. No entanto, escolheu o candidato homem por acreditar que alguns colaboradores não se sentiriam bem sendo liderados por uma mulher.

Castel, Wanderley e Belfiori-Wanderley (2010) argumentam que a mulher ainda tem uma situação desfavorável em nossa sociedade, em especial com relação ao mercado de trabalho. Pelas respostas, 40% dos respondentes aceitam que o homem pode ser melhor na gestão. Os participantes do grupo focal argumentaram que “a aceitação da mulher vem crescendo, mas nas indústrias, o homem ainda é maioria, com prioridade para cargos de gestão, em especial, na visão de profissionais mais velhos”.

Novamente, analisando as respostas por idade, não se pode confirmar essa interferência ou percepção, mas os participantes do grupo estavam certos quando argumentam que na indústria prevalece o homem em posição de gestão (dados dessa pesquisa apontam que há três vezes mais homens do que mulheres em posição de gestão na indústria).

Cenário D: Uma pequena empresa recebeu um quarto de sua receita bruta em dinheiro. O empresário declarou apenas a metade para o imposto de renda a fim de pagar menos impostos.

Compliance com os impostos existe desde que os impostos existem (Andreoni, Erard, & Feinstein, 1998), apesar disso, apenas 60% dos respondentes percebem essa situação inaceitável. Durante a entrega e recebimento dos questionários, vários respondentes fizeram comentários sobre este tema. Um respondente comentou que “às vezes não dá para pagar todos os impostos”; outro que, “o que é justo para o estado, nem sempre é justo para eles, os microempresários”.

No grupo focal, os participantes, reagiram de forma alinhada. Um participante comentou que “existiria atualmente uma revolta contra o estado: o dinheiro some e não se vê retorno, então é melhor não dar”. Outro participante ainda argumentou que “a frequência de Is nas respostas é falsa, pois muitos não devem ter respondido o que realmente fazem. Fica a reflexão: será este o cenário em que atuam as MPEs?

Cenário L. Um controller optou por um método legal de relatório financeiro que escondia alguns fatos financeiros embaraçosos que, de outra forma, se tornariam de conhecimento público.

A palavra “legal” pode ter sido uma justificativa para as respostas PVA, MVA e TA, embora a maioria ainda tenha achado não correta a ação do controller. Durante a coleta dos questionários, uma microempresária disse aos pesquisadores que “este tipo de comportamento se dá nas grandes empresas, mas eles, os microempresários, sempre dão um jeitinho”.

No grupo focal, um dos participantes disse que o comportamento “é uma maneira de não divulgar algumas informações, pois nem todo mundo precisava saber de tudo”, posicionando-se de forma favorável ao cenário. Outro participante respondeu que “esta questão remetia ao cenário anterior, pois na microempresa deve-se utilizar métodos que mantenham a empresa funcionando. Muitas vezes, nem tudo pode ser declarado, pois há uma dependência em relação ao momento em que empresa está”. As percepções estão alinhadas à visão de Paulo (2007). Ele afirma que a qualidade da contabilidade depende do ambiente político, social e econômico que a empresa estiver inserida.

Cenário N: Como parte da estratégia de Marketing de um produto, o fornecedor alterou sua cor e o comercializou como “Novo e Melhorado”, mesmo não tendo alterado outras características do produto.

Cenário O: Um produtor de cigarros lançou uma campanha publicitária desafiando novas evidências pesquisadas pela Secretaria de Saúde no que diz respeito ao prejuízo causado à saúde do fumante.

Com percepções mais distribuídas, os respondentes, embora continuassem considerando as situações inaceitáveis, parecem ter utilizado pressupostos diferentes, para posicionarem-se com relação aos cenários. Os participantes do grupo focal, por exemplo, usaram estratégias de marketing para justificar as ações: “é uma estratégia de marketing e não há nada de errado”. Essa foi a argumentação para as duas questões. Ainda sobre o cenário N, comentou-se que “é simplesmente reposicionamento do produto”.

A percepção favorável dos respondentes e participantes do grupo focal aos dez cenários de ações em compliance pode ser analisada sob pressupostos distintos, dependendo da situação observada. Questões relacionadas a modismo, cultura, papel social, traços individuais, permeiam as percepções. Ficou evidente também, algumas questões relacionadas à gestão da pequena empresa, em especial no que diz respeito à relação da empresa com o estado.

4.1.2 Não concordância com cenários de ações em compliance

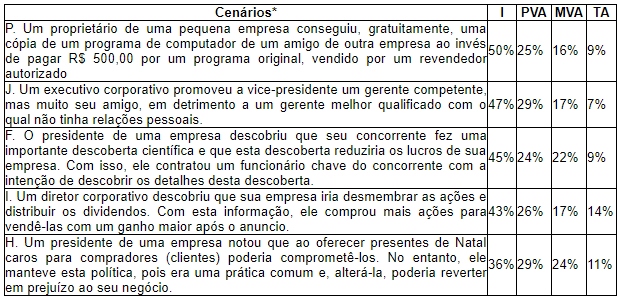

A Tabela 5 sumariza a percepção dos respondentes sobre 5 afirmações que apresentam frequência baixa de concordância com cenários de ações em compliance.

Fonte: Elaborado pelos autores (2017)Nota * os cenários foram analisados como: I (inaceitável), PVA (poucas vezes aceitável), MVA (muitas vezes aceitável) e TA (totalmente aceitável).

Apesar de as frequências para inaceitável ainda serem absolutamente maiores, percebe-se um novo padrão nesse conjunto de cenários: as possibilidades de aceitação ou são iguais ou maiores do que a não aceitação. Vale a pena discutir as nuances de cada cenário incluindo as frequências de resposta do questionário, a percepção dos participantes do grupo focal e os aspectos teóricos.

Cenário P: Um proprietário de uma pequena empresa conseguiu, gratuitamente, uma cópia de um programa de computador de um amigo de outra empresa ao invés de pagar R$ 500,00 por um programa original, vendido por um revendedor autorizado.

O cenário P apresenta uma situação focada na pequena empresa. Pelas respostas, percebe-se que a pirataria é uma atitude aceita pelos microempresários. No grupo focal, os participantes validaram as respostas dos questionários com comentários como: “o preço final do produto não representa o benefício que ele pode dar e independe do preço, sempre terá um pirata mais barato”, “não dá para trabalhar certinho, o mercado está difícil”, “o mercado está como um leilão, se você não ficar esperto você está fora”, “se você fizer tudo certo não sobrevive”, “no Brasil todo mundo quer levar vantagem, a cultura do país influencia o comportamento”, “quando programa não é pirata, compram-se menos licenças que são divididas internamente” e “existe uma proibição por lei, mas não tem nada que impeça a ação e a falta de consequência seria fator motivador desta atitude”.

Dois argumentos estão embasando as percepções: relação custo e valor, e percepção de impunidade. Os dois argumentos são reforçados pela cultura brasileira, com traços de personalismo e postura de espectador (Tanure, & Duarte, 2006). Eles tornam-se mecanismos importantes na gestão da pequena empresa. De Carvalho (2013) argumenta que a pirataria está associada à sensação de impunidade e que somente mudanças na legislação e extensa comunicação podem melhorar essa situação.

Cenário J: Um executivo corporativo promoveu um gerente competente muito seu amigo a vice-presidente em detrimento de um gerente melhor qualificado com o qual não tinha relações pessoais.

No momento da coleta dos questionários, alguns dos respondentes afirmaram que é melhor trabalhar com quem conhecem do que com um estranho. Esta visão também foi discutida no grupo focal e os participantes acrescentaram que “isto faz parte do ‘networking’ e que nem todas as pessoas estão preparadas para aceitarem este tipo de atitude”.

Giglio e Ryngelblum (2009) argumentam que a literatura sobre redes está baseada em duas ciências (a Sociologia e Economia), mas que algumas vezes pode sintetizar as duas. A sociedade atual caracteriza-se por sua estrutura em rede, a qual se repete e se reorganiza nas várias sub-redes, incluindo as de negócios. Se por um lado as colocações dos respondentes têm respaldo teórico, por outro, a questão da melhor qualificação e, portanto, maior potencial de resultado para o negócio não foi discutida, reforçando traços da cultura brasileira.

Cenário F: O presidente de uma empresa descobriu que seu concorrente fez uma importante descoberta científica e que esta descoberta reduziria os lucros de sua empresa. Com isso, ele contratou um funcionário chave do concorrente com a intenção de descobrir os detalhes desta descoberta.

Os recursos físicos e financeiros já não constituem mais vantagens competitivas quando comparados aos recursos humanos (Crawford, 1994). Esta afirmação pode sustentar as frequências de aceitação do cenário. Os participantes do grupo focal foram enfáticos em afirmar que “não existe problema algum com este tipo de contratação”. Sobra como ponto em aberto nesta questão a postura de levar vantagens, que pode ser regulada internamente nas empresas por meio de códigos de ética e conduta.

Cenário I: Um diretor corporativo descobriu que sua empresa iria desmembrar as ações e distribuir os dividendos. Com esta informação, ele comprou mais ações para vendê-las com um ganho maior após o anúncio.

Vários respondentes, no momento da coleta dos questionários, disseram que essa situação é típica de grandes empresas, mas pela falta de vivência, não tinham certeza sobre como responder. Clarificado o cenário, concluíram que se existe uma informação, deve-se utilizá-la (observa-se a frequência de 14% das respostas em TA). Apesar de muitos mercados de ações permitirem o insider trading (Claessens, & Laeven, 2006), o uso de informação privilegiada é crime no Brasil, tratado pela lei 10.303. Percebe-se desconhecimento dessa lei por parte dos participantes da pesquisa.

No grupo focal os participantes disseram que, “por uma questão de princípios, a ação seria inaceitável, mas se você não vai prejudicar ninguém, tudo bem. Mesmo que você saiba que alguém vai perder, mas esta pessoa é desconhecida, não tem relação pessoal, fica aceitável”. “Negócio é negócio”, completou um dos participantes. Isso reforça aspectos da cultura do país.

Cenário H: Um presidente de uma empresa notou que ao oferecer presentes de Natal caros para compradores (clientes) poderia comprometê-los. No entanto, ele manteve esta política, pois era uma prática comum e alterá-la, poderia reverter em prejuízo ao seu negócio.

Foi possível perceber, pelos comentários dos respondentes durante a coleta, que esta é uma prática presente também no mercado das micro e pequenas empresas. Participantes do grupo focal fizeram algumas argumentações interessantes: “parar com a distribuição de brindes pode causar prejuízo, então não há motivo para parar”, “o brinde não é considerado propina, mas uma espécie de facilitação dos negócios, em suma, a questão é se o cliente aceita ou não”, “se a empresa tem implantado processos de compliance certamente não vai aceitar”, “será que são presentinhos que estão acabando com o país?” e “quando se recebe um presente pode estar se compromissando com o doador”.

Isto é, alguns focaram nas relações pessoais e seus benefícios para os negócios e outros reforçaram a regulação para evitar potenciais compromissos. Apesar da não regulamentação formal da questão, algumas empresas utilizam os códigos de ética e conduta como balizador dos comportamentos.

A análise da percepção mais desfavorável dos respondentes e participantes do grupo focal dos cinco cenários de ações em compliance tem forte respaldo de aspectos da cultura brasileira, como a lealdade às pessoas e certa ambiguidade nos processos e relações.

4.1.3 Alianças em licitações: percepções múltiplas

As respostas atribuídas a este cenário apresentaram-se em uma distribuição com padrão diferente dos demais. A Tabela 6 a seguir apresenta as distribuições das frequências. Os pesquisadores refletiram sobre uma falta de clareza na descrição do cenário ou falta de conhecimento por parte dos respondentes.

Fonte: Elaborado pelos autores (2017)Nota * os cenários foram analisados como: I (inaceitável), PVA (poucas vezes aceitável), MVA (muitas vezes aceitável) e TA (totalmente aceitável).

Durante a reunião do grupo focal, os participantes esclareceram que entendiam perfeitamente a questão e que “a prática de se juntar a concorrentes maiores para vencer a licitação é bastante comum”. Mencionaram também que “não haveria outra possibilidade para um pequeno que não seja esta”. Um dos participantes argumentou que “um de seus clientes trabalha com licitações e que informou que ou é isso ou se está fora”, ainda concluiu: “não existe licitação correta, totalmente legal”.

A percepção distribuída das frequências pode refletir a exposição das empresas para licitações. Cabe ressaltar que, para órgãos do governo, existe uma regulamentação privilegiando micro e pequenas empresas, como forma potencial de evitar situações como a mencionada.

4.2 Relações Observadas entre Resultados e Pesquisas

Deixar de fazer o que dizem as normas e regras é considerado não compliance, por isso, decidiu-se analisar as respostas TA (Totalmente Aceitável), considerando os dados demográficos (Idade, Gênero, Cargo, Tamanho da Empresa e Ramo de Atividade). Para tal, foram selecionadas todas as respostas TA, 187 no total. O objetivo foi verificar se existe algum padrão a ser analisado. Cabe lembrar que somente o cenário B (relacionado ao meio ambiente) não apresentou respostas TA:

-

o cenário G foi o que apresentou maior frequência de respostas TA (49 respostas). Todas as categorias de variáveis demográficas estavam presentes nas respostas, com exceção de idade > 70 anos;

-

a faixa de 21 a 40 anos concentra o maior percentual das respostas (62%) e a frequência de TA diminui gradativamente com o aumento da idade;

-

não existe diferença da incidência de respostas TA entre homens e mulheres (8,1% para homens e 8,6% para mulheres). Ressalta-se que as mulheres não responderam TA para o cenário envolvendo o meio ambiente (B) e o que menciona a contratação de homem em detrimento da mulher para cargo de gestão (M);

-

os proprietários foram os que mais assinalaram respostas TA (56% do total das respostas). Este achado é compatível com o que disseram Fassin et al. (2011): se a decisão visa a sobrevivência da empresa, os empresários podem tomar caminhos alternativos;

-

as empresas com menos de 20 funcionários, também apresentaram a maior proporção de respostas TA (86% do total e valor proporcional a 60%).

Assim, para essa amostra, menor idade, ser proprietário e empresas menores apresentaram maiores possibilidades de perceber de forma aceitável uma ação não compliance.

Apesar de tratarem-se de pesquisas com naturezas e dimensões completamente diferentes, foi comparado o índice de ética (média das médias obtidas em todas as afirmativas, segundo Longenecker et al. (2006)) obtido nessa pesquisa com os encontrados por outros autores.

Em pequenas empresas, os índices encontrados pelos autores foram: 2,68, 2,56 e 2,42 respectivamente em 1985,1993 e 2001. Para esta pesquisa, o índice encontrado foi 1,75, aparentemente demostrando que o comportamento ético alinhado a compliance encontrado nas empresas analisadas nessa pesquisa é maior. A única questão que, se tratada separadamente, teve sua média acima dos resultados de Longenecker et al. (2006) foi a afirmativa G, para a qual o índice encontrado foi 2,75.

4.3 Relações Inferidas à Luz da Teoria

Apesar da falta de conhecimento e entendimento do termo compliance por parte dos participantes da pesquisa, percebe-se a questão do cumprimento de regras externas e internas (Manzi, 2008). Essa percepção merece uma atenção especial, uma vez que quase todos os cenários têm respaldo por uma lei, norma ou procedimento (Tabela 7). Além disso, aplicando-se as dimensões de um programa de compliance, sugeridas por Assi (2013), ao conjunto de cenários, observa-se uma boa abrangência de temas com um bom equilíbrio entre cumprimento de regras internas e externas.

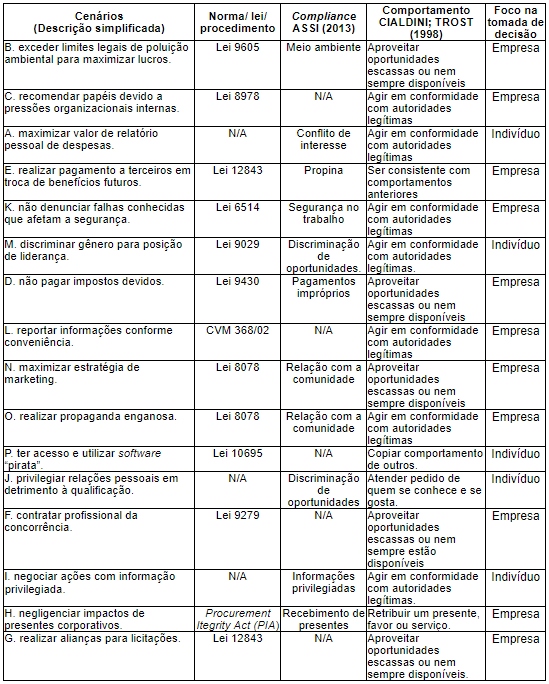

As percepções dos respondentes também podem ser analisadas segundo os seis comportamentos sugeridos por Cialdini e Trost (1998). Para o grupo de cenários que tiveram maior concordância para ações em compliance (cenários A, B, C, D, E, K, L, M, N, O), percebe-se um foco em eficácia organizacional, com predomínio de comportamentos relacionados ao aproveitamento de oportunidades escassa e certa não conformidade com a legitimidade (Tabela 7).

Para os demais cenários, o foco pode ser considerado em relações sociais, com a presença de quase todos os comportamentos mencionados pelos autores: cópia de comportamentos considerados exemplos, atendimento de quem se conhece e gosta, retribuições, além da ação em conformidade com diretrizes de autoridade legítima e aproveitamento de oportunidades escassas ou nem sempre disponíveis.

Com relação à tomada de decisão, seguindo o modelo interacional de Trevino (1986) e considerando as percepções dos participantes do grupo focal e comentários espontâneos coletados durante a aplicação dos questionários, percebe-se que componentes situacionais como os valores da empresa, o papel organizacional e a visão de resultado de grupo são predominantes. Muitos participantes colocaram que, para responder aos cenários, houve um conflito entre o que é o valor individual e o que é o papel organizacional. Fica, portanto, evidente a influência social na questão do cumprimento de regras internas e externas.

Fonte: Elaborado pelos autores (2017)

5. CONSIDERAÇÕES FINAIS

A análise da percepção dos administradores de MPEs com relação a compliance favorece algumas reflexões importantes. O desconforto de alguns respondentes, resultando inclusive na não participação da pesquisa, denota que o tema merece as devidas atenções acadêmicas e práticas, reforçando o momento institucional brasileiro e aspectos da cultura nacional.

Apesar do não conhecimento e entendimento integral do termo compliance, a percepção dos administradores apresenta características importantes. Por um lado, percebe-se a busca da eficácia organizacional privilegiando o aproveitamento de oportunidades escassas, com certa conformidade com as leis, para não impactar a sobrevivência das pequenas empresas (este cenário reforça os conceitos de Longenecker et al. (2006)). Por outro lado, quando as ações estão relacionadas à influência social, a permissividade para agir parece aumentar. Levando-se em conta que as relações pessoais têm uma importância maior nas pequenas empresas, esta torna-se outra questão crítica.

Considerando que o tema está longe de se esgotar, observa-se que compliance é um assunto contemporâneo, interessante, tanto no aprofundamento de seu entendimento nas micro e pequenas empresas (estudo em outras regiões do país), quanto na sua análise em comparação com empresas maiores. Diferenças entre a gestão de pequenas e grandes empresas, melhoria contínua da ética empresarial e influência da cultura nacional na gestão podem ser novos focos de estudo. A validação da escala de Longenecker no Brasil, contribuição deste estudo, pode auxiliar novas investigações.

Os resultados deste e de futuros estudos podem contribuir com o desenvolvimento do país suportando o desenvolvimento de regulamentações, dos profissionais e de novos traços de cultura que suportem as relações sociais e os negócios.

6. REFERÊNCIAS

Adler, A., & Borys, B. (1996). Two types of bureaucracy: Enabling and coercive. Administrative Science Quarterly, v. 41(1), 61.

Almeida, L. C. S. S., & Duarte Júnior, A. M. (2010). Desafios e soluções da Petrobras em seu projeto de atendimento à Lei Sarbanes- Oxley. Revista Eletrônica do Mestrado Profissional em Administração da Universidade Potiguar, v. 3(1), pp. 27-40.

Andreoni, J., Erad, B., & Feistein, J. (1998). Tax compliance. Journal of Economic Literature, v. 36(2), pp. 818-860.

Aranha, M. L. D. A., & Martins, M. H. P. (1993). Filosofando: Introdução à filosofia. São Paulo: Moderna.

Assi, M. (2013). Gestão do Compliance e Seus Desafios: Como Implantar Controles Internos, Superar Dificuldades e Manter a Eficiência dos Negócios. São Paulo: Saint Paul Editora.

Beaton, D., Bombardier. C., & Guillemin F. (2000). Guidelines for the process of cross-cultural adaptation of self-report measures. Spine, v. 25(24), pp. 3186-3191.

Brasil, Presidência da República (2006). Lei Complementar nº 123, de 14 de dezembro de 2006. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/lcp/lcp123.htm. Acesso em: 16 ago. 2017.

Cacioppe, R., Forster, N., & Fox, M. (2008). A Survey of Managers' Perceptions of Corporate Ethics and Social Responsibility and Actions that may Affect Companies' Success. Journal of Business Ethics, v. 82(3), pp. 681-700.

Castel, R., Wanderley, L. E. W., & Belfiore-Wanderley, M. (2010). Desigualdade e a questão social. São Paulo: Educ.

Cialdini, R. B., & Goldstein, N. J. (2004). Social influence: Compliance and conformity. Annu. Rev. Psycho., v. 55, pp. 591-621.

Cialdini, R. B., & Trost, M. R. (1998). Social influence: Social norms, conformity and compliance. In: Glibert, D. T.; Fiske, S. T.; Lindzey, G. The Handbook of Social Psychology, New York: MacGraw-Hill.

Claessens, S., & Laeven, L. A (2006). A Reader in International Corporate Finance, 2. Washingtton: The World Bank.

Coimbra, M. D. A., & Manzi, V. A. (2010). Manual de Compliance: preservando a boa governança e a integralidade das organizações. São Paulo: Atlas.

Cravo, T. A., Gourlay, A., & Becker, B. (2012). SMEs and regional economic growth in Brazil. Small Business Economics, v. 38(2), pp. 217-230.

Crawford, R. (1994). Na era do capital humano. São Paulo: Atlas.

Creswell, J. W. (2013). Research design: Qualitative, quantitative, and mixed methods approaches. Lincoln: Sage.

Da Costa Borgeth, V. M. (2009). SOX - Entendendo a Lei Sarbanes-Oxley: um caminho para a informação transparente. São Paulo: Cengage Learning.

De Carvalho, L. M. (2013). Comprar ou piratear: critérios da tomada de decisão do consumidor. Anais dos Seminários em Administração. São Paulo, SP, Brasil, 16.

Dos Santos, R. A., De Hoyos Guevara, A. J., & Amorin, M.C.S. (2013). Corrupção nas organizações privadas: análise da percepção moral segundo gênero, idade e grau de instrução. Revista de Administração, v. 48(1), pp. 53-66.

Duarte, E. N., Silva, A. K. A., & Silva, E. T. G. (2008). Aprendizagem Organizacional em unidades de informação: do Grupo Focal à comunidade prática. Perspectivas em Ciência da Informação, v. 13(3), pp. 78-95.

Enriquez, E. (1997). Os desafios éticos nas organizações modernas. Revista de Administração de Empresas, v. 37(2), pp. 6-17.

Fassin, Y., Van Rossem, A., & Buelens, M. (2011). Small-Business Owner-Managers' Perceptions of Business Ethics and CSR-Related Concepts. Journal of Business Ethics, v. 98(4), pp. 425-453.

Febraban (2009). Função do Compliance. ABBI 2009. Disponível em: http://www.abbi.com.br/download/funcaodecompliance_09.pdf. Acesso em: 22 nov. 2017.

Ferreira, L. F., & Santos, S. A. (2008). Mortalidade precoce: uma análise das micro e pequenas empresas de São Paulo. Disponível em: http://www.dad.uem.br/graduacao/adm/graduacao/download/2762-29.pdf. Acesso em: 23 nov. 2017.

Fishbein, M., & Ajzen, I. (1975). Belief, attitude, intention and behavior: An introduction to theory and research. MA: Addison-Wesley Pub.

Formentini, M., & Oliveira, T. M. (2003). Ética e responsabilidade social – Repensando a comunicação empresarial [Texto para Discussão]. Universidade Regional do Noroeste do Estado do Rio Grande do Sul, Ijuí, RS, Brasil.

Forte, A. (2004). Antecedents of Managers Moral Reasoning. Journal of Business Ethics, v. 51(4), pp. 315-347.

Freire, M. D. M., Machado, M. R. R., Machado, L. S., Souza, E. S., & Oliveira, J. J. (2012). Aderência às normas internacionais de contabilidade pelas empresas brasileiras. Revista de Contabilidade e Organizações, v. 6(15), pp. 3-22.

Giglio, E. M., & Ryngelblum, A. L. (2009). Uma investigação sobre o ator consumidor na rede de pirataria e uma proposta de alternativa de combate. RAM – Revista de Administração Mackenzie, v. 10(4), pp. 131-155.

Gill, A., & Biger, N. (2012). Barriers to small business growth in Canada. Journal of Small Business and Enterprise Development, v. 19(4), pp. 656-668.

Habish, A. (2012). The broken tables of stone: a decalogue approach to corporate compliance practice. The Journal of Management Development, v. 31(9), pp. 912-924.

Hambrick, D. C., & Mason, P. A. (1984). Upper Echelons: The Organization as a Reflection of Its Top Managers. The Academy of Management Review, v. 9(2), pp. 193-206.

Karjalainen, K., Kemppainen, K., & Van Raaij, E. M. (2009). Non-Compliant Work Behavior in Purchasing: an exploration of reasons behind maverick buying. Journal of Business Ethics, v. 85(2), pp. 245-261.

Kelman, H. C. (1958). Compliance, Identification, and Internalization: Three processes of attitude change. Journal of Conflict Resolution, v. 2(1), pp. 51-60.

Landsittel, D. L., & Rittenberg L. E. (2010). COSO: Working with the academic community. Accounting Horizons, v. 24(3), pp. 455-469.

Longenecker, J. G., Moore, C. W., Petty, J. W., Palich, L. E., & McKinney, J. A. (2006). Ethical attitudes in small businesses and large corporations: Theory and empirical findings from a tracking study spanning three decades. Journal of Small Business Management, v. 44(2), pp. 167-183.

Longman. (2003). Dicionary of Comtemporary English: the living dictionary. Ninrod: Longman.

Manzi, V. A. (2008). Compliance no Brasil: consolidação e perspectivas. São Paulo: Saint Paul Editora.

Maroco, J., & Garcia-Marques, T. (2013). Qual a fiabilidade do alfa de Cronbach? Questões antigas e soluções modernas? Laboratório de Psicologia, 4(1), 65-90.

Martins, G. de A., & Theophilo, G. de A. (2009). Metodologia da Investigação Científica para Ciências Sociais Aplicadas. São Paulo: Atlas.

McNally, J. S. (2013). The 2013 COSO Framework & SOX Compliance 2013. Disponível em: https://www.coso.org/documents/COSO%20McNallyTransition%20Article-Final%20COSO%20Version%20Proof_5-31-13.pdf. Acesso em: 25 nov. 2017.

Newton, A. (2002). The Handbook of Compliance: making ethics work in financial services. London: Mind into Matter.

Oliveira, M. C., & Linhares, J. S. (2007). A implantação de controle interno adequado às exigências da Lei Sarbanes-Oxley em empresas brasileiras – Um estudo de caso. BASE - Revista de Administração e Contabilidade da UNISINOS, v. 4(2), pp. 160-170.

Oliveira, M., De Freitas, (1998). Focus group – pesquisa qualitativa: resgatando a teoria, instrumentalizando o seu planejamento. Revista de Administração da USP, v. 33(3), pp. 83-91.

Paulo, E. (2007). Manipulação das informações contábeis: uma análise teórica e empírica sobre os modelos operacionais de detecção de gerenciamento de resultados. (Tese de Doutorado). Universidade de São Paulo, São Paulo, SP, Brasil.

Popper, M., & Druyan, N. (2001). Cultural prototypes? Or leaders' behaviors? A study on workers' perceptions of leadership in an electronics industry. Journal of Managerial Psychology, v. 16(7), pp. 549-558.

Ricoeur, P. (2007). A memória, a história, o esquecimento. Campinas: Editora UNICAMP.

Robbins, S. P. (2005). Comportamento Organizacional. São Paulo: Pearson.

Sampieri, R. H., Collado, C. F., & Lucio, P. B. (1991). Metodología de la investigación. México: McGraw-Hill.

SEBRAE (2015). Perfil Econômico Municipal (2012). Disponível em: http://www.sebraesp.com.br/index.php/238-uncategorised/institucional/pesquisas-sobre-micro-e-pequenas-empresas-paulistas/estudos-regionais/10193-perfil-economico-municipal. Acesso em: 12 ago. 2015.

SEBRAE, & DIEESE (2015). Anuário do trabalho na micro e pequena empresa. São Paulo, SP.

Selltiz, C., Wrightsman III, L. S., & Cook, S. W. (2007). Métodos de Pesquisa nas Relações Sociais. Volume 1: delineamentos de pesquisa. São Paulo: EPU.

Sticlitz, J. E. (2003). Os exuberantes anos 90: uma nova interpretação da década mais próspera da história. São Paulo: Companhia das Letras.

Tachizawa, T., & Faria, M. D. S. (2007). Criação de novos negócios: gestão de micro e pequenas empresas. Rio de Janeiro: Editora FGV.

Tanure, B., & Duarte R. G. (2006). Gestão Internacional. São Paulo: Saraiva.

Trevino, L. K. (1986). Ethical Decision Making in Organizations: A Person-Situation Interactionist Model, Academy of Management Review, v. 11, pp. 601-617.

Trevino, L. K., Brown, M., & Hartman, L. P. (2003). A qualitative investigation of perceived executive ethical leadership: Perceptions from inside and outside the executive suite. Human Relations, v. 56(1), pp. 5-37.

Wanke, P., & Magalhães, A. (2012). Logística para Micro e Pequenas Empresas, São Paulo: Editora Atlas.

Williamson, O. E. (1985). The Economic Institutions of Capitalism. New York: The Free Press.

Yin, R. K. (2010). Qualitative research from start to finish. New York: Guilford Press.

Young, O. R. (1979). Compliance and Public Authority. Baltimore: Johns Hopkins Univ. Press.

Notas de autor

Información adicional

Para citar este artigo: Terra, D., & Bianchi, E. (2018). Compliance nas Micro e Pequenas Empresas: Percepções de seus Administradores. REGEPE - Revista de Empreendedorismo e Gestão de Pequenas Empresas, 7(3). doi: https://doi.org/10.14211/regepe.v7i3.692