ARTIGOS

ESTILOS GERENCIAIS DOS DIRIGENTES DE PEQUENAS EMPRESAS: ESTUDO BASEADO NO CICLO DE VIDA ORGANIZACIONAL

MANAGEMENT STYLES OF SMALL BUSINESS MANAGERS: STUDY BASED ON THE ORGANIZATIONAL LIFE CYCLE

ESTILOS GERENCIAIS DOS DIRIGENTES DE PEQUENAS EMPRESAS: ESTUDO BASEADO NO CICLO DE VIDA ORGANIZACIONAL

Revista de Empreendedorismo e Gestão de Pequenas Empresas, vol. 7, núm. 3, pp. 110-140, 2018

Associação Nacional de Estudos em Empreendedorismo e Gestão de Pequenas Empresas

Recepción: 01 Diciembre 2017

Aprobación: 11 Abril 2018

Resumo: O presente estudo objetivou identificar os estilos gerenciais dos dirigentes de pequenas empresas conforme o ciclo de vida dessas organizações. A pesquisa é considerada de natureza aplicada, descritiva, quantitativa e utilizou o procedimento de survey. A amostra abrangeu 45 pequenas empresas (15,35% das 232 firmas que integravam a associação empresarial regional visada), que empregam até 50 funcionários. Em relação ao ciclo de vida, 10 empresas foram classificadas no estágio 1 (Estabelecimento), 16 no estágio 2 (Direção) e 19 no estágio 3 (Consolidação). Quanto às atividades, distribuídas em funções e papéis, as mais valorizadas em relação à abordagem de processos foram as de “planejador” e “controlador” nos três estágios citados. Para os papéis, as atividades mais valorizadas foram as de “alocador de recursos”, “monitor” e “empreendedor” (no estágio 1) e para os estágios 2 e 3 foram as de “líder”, “contato” e “monitor”. A análise fatorial indicou quatro grupos de estilos (orientação, direção, relações públicas e solucionador de distúrbios). A principal contribuição do estudo residiu na geração de subsídios para que as instituições de ensino superior e entidades empresariais da região foco da pesquisa elaborem políticas de formação de dirigentes de forma mais customizada, contemplando gestores com formações em áreas distintas da administrativa. Quanto às limitações associáveis ao estudo, estão relacionadas à diversidade de empresas e o tamanho da amostra utilizada.

Palavras-chave: Estilo Gerencial, Ciclo de Vida Organizacional, Pequenas Empresas.

Abstract: The objective of this paper was to identify the managerial styles of the leaders of small companies according to the life cycle of these organizations. The research is considered applied, descriptive, quantitative and used the survey procedure. The sample comprised 45 small firms (15.35% of the 232 firms that were part of the regional business association concerned), employing up to 50 employees. In relation to the life cycle, 10 companies were classified in stage 1 (Establishment), 16 in stage 2 (Direction) and 19 in stage 3 (Consolidation). As for the activities, distributed in functions and roles, the most valued regarding the process approach were those of "planner" and "controller" in the three stages mentioned. For the roles, the most valued activities were those of "resource allocator", "monitor" and "entrepreneur" (in stage 1) and for stages 2 and 3 were "leader", "contact" and "monitor". The factors analysis indicated four groups of styles (orientation, direction, public relations and disturbance solver). The main contribution of this study was the generation of subsidies for higher education institutions and business entities in the research focus region to develop policies for training managers in a more customized way, including managers with training in areas other than administrative. Regarding the limitations associated with the study, they are related to the diversity of companies and the size of the sample used.

Keywords: Management Style, Organizational Life Cycle, Small Business.

1. INTRODUÇÃO

A importância das empresas de pequeno porte, principalmente no que tange à geração de empregos e renda para a economia de diversas nações, tem sido evidenciada por várias pesquisas (Khalique, Bontis, Shaari, & Isa, 2015; Durst, & Edvardsson, 2012; Carree, & Thurik, 2010; Audretsch, & Bechmann, 2007; Acz, & Armington, 2006), inclusive em relação ao contexto brasileiro (Jordão, & Novas, 2017; Almeida, Valadares, & Sediyama, 2017; Leite Filho, & Colares, 2016; Santos, Dorow, & Beuren, 2016; Botinha, & Lemes, 2013).

Porém, há estudos indicando que a realidade desses empreendimentos é afetada por fatores que restringem a competitividade mercadológica, limitam seu desenvolvimento e acarretam a extinção precoce de grande contingente deste porte de empresas no Brasil (Wernke, Pletsch, Junges, & Zanin, 2017; Santini, Favarin, Nogueira, Oliveira, & Ruppenthal, 2015; Vogel, & Wood Junior, 2012; Faria, Azevedo, & Oliveira, 2012).

Nesse sentido, o principal responsável por minimizar o impacto dos fatores que podem levar à mortalidade precoce da empresa é o gestor desse tipo de organização, cuja atuação pode indicar o caminho a seguir para evitar problemas ou para aproveitar melhor as oportunidades mercadológicas. Assim, conforme Bayarystanova, Arenova e Nurmuhametova (2014), para exercer seu trabalho adequadamente, o gestor deveria ter e aprimorar características gerais, bem como habilidades profissionais e pessoais específicas para otimizar o processo de gestão. É pertinente citar a criatividade e a inteligência como qualidades gerais, o espírito empreendedor, a competitividade e a habilidade de liderança comunicativa como características profissionais específicas e a adaptabilidade social, a estabilidade emocional e a velocidade de reações psicológicas como peculiaridades pessoais específicas.

Contudo, nas pequenas empresas, parece lógico que as convicções, atitudes e ações de seus dirigentes na administração, organização do trabalho e realização de mudanças sejam influenciadas por suas crenças pessoais e culturais, fazendo os gestores agirem geralmente de acordo com seus princípios, intuições, instintos e impulsos (Braskaran, 2006; McCarthy, 2003). Logo acabam realizando grande número de atividades fragmentadas, com dificuldade para concentrarem-se em pontos essenciais (Teixeira, 1981), que vão diminuindo ou se ajustando conforme o ciclo de vida que a organização vivencia.

Assim, há de se considerar que apesar das similaridades, as organizações apresentam comportamento complexo, independente e inter-relacionado (Nadler, Gerstein, & Shaw, 1994). Isso ocorre principalmente nas pequenas empresas que estão fortemente ancoradas na personalização da gestão na pessoa do dirigente. Portanto, a compreensão das características inerentes às pequenas empresas e dos comportamentos organizacionais pode contribuir para aprimorar a gestão dessas entidades (Leone, 1999).

Entretanto, é pequeno o número de estudos que visam identificar os papéis e as funções executadas pelos administradores das pequenas empresas do Brasil, como destacado por Oliveira, Escrivão Filho, Nagano e Ferraudo (2015) quando mencionam que aquilo que fazem os dirigentes das pequenas empresas como administradores dessas organizações é ainda pouco conhecido empiricamente no país. Esse contexto reforça a defesa de que é relevante conhecer os estilos gerenciais desses dirigentes, além de se investigar acerca das funções e dos papéis exercidos concomitantemente por esses gestores, mesmo que em um determinado ambiente regional (como pretendido neste estudo).

Nessa direção, a pergunta que norteia esta pesquisa é: quais os estilos gerenciais predominantes dos dirigentes das pequenas empresas associadas à Associação Comercial e Industrial do Oeste Catarinense (ACIOC), considerando o ciclo de vida organizacional delas? Para tanto, foi estabelecido como objetivo de estudo identificar os estilos gerenciais predominantes dos dirigentes das pequenas empresas associadas à ACIOC, conforme o ciclo de vida dessas organizações.

Estudos com esse enfoque justificam-se, basicamente, pela necessidade de se conhecer as peculiaridades dos gestores que administram as empresas de pequeno porte que, em conjunto, são relevantes na economia nacional. Em relação ao primeiro aspecto, Oliveira et al. (2015) explicam que é reduzido o número de estudos que focam especificamente a respeito do conhecimento do perfil dos gestores dos empreendimentos de pequeno porte no Brasil, o que pode ser considerado uma lacuna de pesquisa que merece ser melhor explorada.

Quanto à relevância econômica, de acordo com o Serviço Brasileiro de Apoio às Micro e Pequenas Empresas - Sebrae (2014), é possível verificar que as micro e pequenas empresas (MPE) vêm aumentando progressivamente a participação na economia nacional. Essa importância é atestada, por exemplo, pelo fato de que entre 2009 e 2011, no setor de serviços, elas geraram 36,3% do total do valor adicionado brasileiro e representaram 98,1% das firmas desse tipo existentes no país. Além disso, no caso do setor de comércio, as pequenas empresas representaram 99,2% do número de companhias existentes no segmento e empregaram 69,5% do pessoal ocupado, enquanto que no setor industrial responderam por 42,2% dos empregos, equivalendo a 95,5% do total de empresas fabris brasileiras.

Portanto, como a importância econômica das MPEs é indiscutível e seus dirigentes são os responsáveis pela ampliação e consolidação delas na economia nacional, compreender os estilos gerenciais dos gestores deste porte de empresas pode gerar subsídios para ações futuras com o intuito de fortalecer tais companhias no âmbito de atuação da ACIOC ou de outras entidades interessadas nesse público-alvo (como universidades, entidades de classe, consultorias, etc.).

2. FUNDAMENTAÇÃO TEÓRICA

Nesta seção apresenta-se a fundamentação teórica relacionada aos conceitos necessários à compreensão do estudo, conforme evidenciado na sequência.

2.1 Pequena Empresa

De acordo com Leone (1991), as pequenas empresas sempre existiram e muito antes das grandes empresas. No entanto, o interesse por essas pequenas unidades de negócios surgiu pelos estudos de Staley (1958) e Schumacher (1977). Com o passar dos anos, esse contingente de empresas tem sido cada vez mais estudado, principalmente nas dimensões econômica e social.

Entretanto, conceituar e classificar as pequenas empresas é uma tarefa difícil, já que uma quantidade enorme de aspectos está relacionada a elas. Em 1965, Staley e Morse propuseram alguns critérios significativos para a conceituação das pequenas empresas que são empregados ainda nos dias atuais: a) direção relativamente pouco especializada; b) relações pessoais estreitas entre os dirigentes, os empregados encarregados do setor de produção, os clientes e os fornecedores; c) falta de acesso ao capital através de um mercado de capital organizado; d) falta de força particular nas negociações entre compradores e vendedores; e) integração relativamente forte na comunidade à qual pertence o dirigente; e f) dependência de mercados e de fontes de suprimentos próximos (Leone, 1991).

Todavia, no decorrer dos anos, outras formas de classificação foram desenvolvidas, passando a utilizar critérios quantitativos, qualitativos ou mistos. Quanto aos parâmetros quantitativos, critérios como número de empregados, faturamento, valor adicionado, capital social, dentre outros, são comumente usados para classificar as empresas, mesmo que não exista um consenso a respeito de qual seja o mais adequado. Assim, apesar da existência de uma legislação específica que estipula patamares financeiros de enquadramento de empresas quanto ao porte, Zica, Gonçalves e Martins (2016) elucidam que os parâmetros mais utilizados para a segregação quanto ao porte no país priorizam dois enfoques: número de funcionários e faturamento bruto anual.

Quanto ao critério que leva em conta o quadro de empregados, no Brasil, as três principais entidades que adotam este critério são o Ministério do Trabalho e Emprego (MTE), o Instituto Brasileiro de Geografia e Estatística (IBGE) e o Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (Sebrae). No caso desta última, tal organização prioriza o número de funcionários como critério de classificação do porte das empresas (Microempresa, Pequena, Média e Grande), mas distingue tal classificação em dois setores: indústria e comércio/serviços.

No contexto industrial o Sebrae classifica como microempresas aquelas que possuem até 19 pessoas ocupadas, enquanto que as empresas de pequeno porte são as que têm de 20 a 99 empregados. Empresas de médio porte são categorizadas como aquelas que empregam de 100 a 499 pessoas, enquanto que para ser considerada como empresa de grande porte deve empregar acima de 500 pessoas (Sebrae, 2017).

No que tange aos ramos de comércio e serviços, para classificar-se como microempresa é necessário empregar até 9 pessoas. Empresas de pequeno porte são as que têm de 10 a 49 empregados. As de médio porte são as que mantêm de 50 a 99 pessoas e para classificar-se como grande porte devem empregar acima de 100 pessoas (Sebrae, 2017).

A respeito dessa divisão por setor de atividade econômica, Zica, Gonçalves e Martins (2016) defendem que ela é necessária, tendo em vista as diferenças operacionais existentes entre os setores de serviços, de comércio e da indústria, principalmente quanto à necessidade de funcionários para executar as atividades operacionais cotidianas nas respectivas empresas.

Por outro lado, quando esse tipo de enquadramento está parametrizado de acordo com o faturamento bruto anual, costuma servir tanto para questões fiscais, quanto para o enquadramento perante às instituições financeiras e órgãos de apoio à exportação. A respeito disso, a Lei Complementar nº 123/2006 (também conhecida por Lei Geral da Micro e Pequena Empresa) já fazia menção à classificação das pessoas jurídicas conforme a receita bruta anual. Porém, o referido diploma legal teve sua redação alterada pela Lei Complementar nº 155/2016. Os limites anuais de receita bruta passaram para R$ 81 mil (no caso de microempreendedor individual), R$ 900 mil (para microempresa) e R$ 4,8 milhões (para empresa de pequeno porte).

Classificação semelhante também é utilizada pelo Banco Nacional de Desenvolvimento Econômico e Social (BNDES), pois ele classifica seus clientes em função do porte, porque isso permite uma atuação mais adequada às características de cada segmento, através da oferta de linhas, programas e condições específicas (BNDES, 2017). Para tanto, a classificação do porte é realizada conforme a Receita Operacional Bruta (ROB) anual das empresas, as quais podem ser classificadas como micro (aquelas com faturamento anual igual ou menor que R$ 360 mil), pequena (faturamento anual entre R$ 360 mil e R$ 3,6 milhões), média (venda anual entre R$ 3,6 milhões e R$ 300 milhões) e grande (faturamento anual superior a R$ 300 milhões).

Porém, somente critérios quantitativos não traduzem, em determinadas situações, a realidade das pequenas empresas, uma vez que apuram apenas elementos superficiais e não identificam questões mais subjetivas, como os aspectos comportamentais internos e das relações com os demais integrantes do setor, por exemplo. A fim de equalizar ou amenizar essa questão, existem também os critérios qualitativos que representam a estrutura interna, sua organização e seu estilo de gestão. Entre os critérios qualitativos mencionados na literatura, destacam-se o tipo de propriedade, o tipo de vínculo entre a família e a empresa, o grau de dependência em relação às outras empresas, o nível de centralização das decisões e o tipo de estrutura organizacional (Ramos, 1995; Oliveira, & Escrivão Filho, 2009).

Além disso, muitas vezes os critérios quantitativos não conseguem evidenciar corretamente o que é uma pequena empresa e os qualitativos, por serem subjetivos, são difíceis de operacionalizar. Nesse sentido, uma alternativa é a adoção de critérios mistos, combinando indicadores econômicos com características sociais e políticas (Leone, 1991).

Um exemplo de parâmetro misto é a classificação priorizada pelo Mercosul. Esta entidade adota uma metodologia para enquadrar as empresas quanto ao porte que reúne dois fatores: o número de funcionários da empresa e o valor que exporta no período (Ministério do Desenvolvimento, Indústria e Comércio – MDIC, 2015), conforme exemplificado na Tabela 1.

Todavia, como este trabalho objetiva conhecer os estilos gerenciais dos gestores de um grupo de pequenas empresas, recorre-se à tipologia elaborada por Terence (2008), que demonstra a possibilidade de se caracterizar a pequena empresa a partir de quatro dimensões inter-relacionadas: dirigente, organização, estratégia e contexto organizacional.

Isso é pertinente porque as pequenas empresas possuem características de informalidade, como pondera Mintzberg (2003), ao destacar aspectos como pouca ou nenhuma estrutura organizacional, divisão de trabalho não rigorosa, diferenciação mínima entre as unidades, atividades centralizadas na cúpula, pouca hierarquia gerencial e poder decisório nas mãos do executivo principal. Apesar da baixa estruturação, essas características organizacionais permitem às pequenas empresas maior agilidade na tomada de decisão, adaptação ao entorno, flexibilidade e velocidade de mudança (Woods, & Joyce, 2003; Terence, 2008).

Nas pequenas empresas, dirigidas em sua maioria pelos proprietários, pressupõe-se que as formulações estratégicas, objetivos e decisões reflitam suas próprias visões, calcadas em suas crenças pessoais, cultura e personalidade (Mintzberg, 2003; Braskaran, 2006). Entre as barreiras que podem ser identificadas cabe citar a confiança na própria experiência, relegando uma formulação estratégica pautada em dados e o envolvimento demasiado nas atividades do cotidiano, mantendo-se indiferente às questões estratégicas (Teixeira, 1981).

Nesse rumo, as pequenas empresas ainda têm dificuldade de formular suas estratégias, colocá-las em prática e medir o resultado. Brouthers, Andriessen e Nicolaes (1998) argumentam que nesse porte empresarial, as decisões, em várias fases do processo de formulação estratégica, não são racionais e tendem a serem tomadas de acordo com a experiência e aspirações do empresário. Mas o processo de criação de estratégias deve ser visto como um contínuo aprendizado, onde os dirigentes aprendem com o tempo e vão conhecendo mais profundamente as capacidades e limitações de sua organização, as ameaças e oportunidades do seu ambiente e, também, o próprio processo (Terence, 2008).

Essa peculiaridade também foi abordada por Pereira, Borini e Fischmann (2017) quando avaliaram o processo estratégico de micro e pequenas empresas, consideradas como organizações empreendedoras. Para tanto, estudaram o vínculo do estilo cognitivo do estrategista, no que diz respeito à aquisição e processamento de informações, porque este se relaciona de forma diferenciada quanto aos paradoxos das dimensões do processo da estratégia. Tal abordagem é pertinente porque na realidade dos pequenos empreendimentos há grande influência do estilo do gestor nos caminhos que a organização trilhará (Moreira, Moreira, & Silva, 2014), o que indica que deve-se dar um enfoque diferenciado da análise, que seria aplicável às grandes companhias (Armstrong, Cools, & Sadler-Smith, 2012).

Esse posicionamento é corroborado por Zica, Gonçalves e Martins (2016) quando asseveram que as empresas de menor porte não devem ser qualificadas como organizações simplórias com dificuldades para desenvolverem suas atividades. Ou seja, tal porte empresarial não deve ser considerado como uma miniatura de empresas maiores, pois costumam possuir determinadas características díspares em termos de formas de atuação, disponibilidade de capital, estrutura interna, dente outras, que as distinguem fortemente das grandes companhias.

2.2 Ciclo de Vida Organizacional

O estudo do ciclo de vida das organizações aborda a questão de como as organizações se desenvolvem no tempo e analisa os fenômenos relacionados às mudanças das características das organizações no seu tempo de vida e das suas capacidades de adaptação ao ambiente (Gupta, & Chin, 1994). Com isso, ao longo da trajetória de existência da empresa, uma variedade relativamente grande de modelos pode ser desenvolvida.

Quinn e Cameron (1983) identificaram e compararam nove exemplos e constataram que esses modelos diferiam em termos da relação de estágios organizacionais e dos atributos utilizados para caracterizar cada um destes estágios. Então, estabeleceram um conjunto comum de estágios organizacionais que denominaram: estágio empreendedor (inovação, formação de nichos e criatividade); estágio coletivo (alta coesão e comprometimento); estágio de formalização e controle (estabilidade e institucionalização) e estágio de estruturação e adaptação (expansão dos domínios e descentralização).

Fato interessante no estudo é que nenhum dos modelos considerava a fase de declínio e morte da organização. Para Hanks, Watson, Jansen e Chandler (1993), duas condições explicariam a ausência do estágio de declínio em alguns modelos. A primeira é que as implicações do declínio na estrutura e nos sistemas são menos previsíveis do que quando associadas ao crescimento da empresa. A segunda razão é que o declínio, eventualmente, pode ocorrer a partir de qualquer um dos estágios.

Assim, para a aplicação da teoria do ciclo de vida das organizações, o modelo de categorização por estágio proposto por Adizes (1996) tende a ser o mais indicado para as pequenas empresas. Nesse modelo, o processo de evolução de uma entidade pode ser denominado de estágio de desenvolvimento das organizações e está relacionado ao perfil dominante do processo gerencial, incluindo a estrutura organizacional, o estilo de liderança, o nível de burocracia e o modelo de delegação e autoridade, sendo fatores influenciados pelo crescimento.

Sobre isso, Adizes (1996) preconiza que as organizações vivem os seguintes estágios ou períodos: introdutório ou de crescimento, o segundo nascimento e a maioridade, além do envelhecimento. O estágio introdutório ou de crescimento é subdividido em: namoro (o momento em que a organização existe apenas como ideia); a infância (período em que a ideia é colocada em prática) e o “toca-toca” (fase em que a ideia já está funcionando). Nos estágios do segundo nascimento e da maioridade a empresa renasce e ocorrem as fases de adolescência (momento em que a empresa tenta renascer longe de seu fundador) e plenitude (momento em que a organização atinge equilíbrio, autocontrole e flexibilidade). O terceiro período vivenciado pelas empresas no ciclo de vida é o do envelhecimento, que engloba: organização estável (a empresa ainda está forte e começa a apresentar perdas em relação à sua flexibilidade), a aristocracia (momento em que a organização está menos ativa e mais passiva diante das oportunidades de longo prazo), a burocracia incipiente (momento em que os maus resultados tornam-se evidentes) e a burocracia (instante em que mais ninguém tem compromisso com a organização).

Entretanto, é válido salientar que para este estudo foram considerados os ciclos de vida 1, 2 e 3 porque melhor representam as características das pequenas empresas, no entender de Oliveira e Escrivão Filho (2009).

Além das citadas concepções, cabe salientar que diversas pesquisas também discorreram sobre o ciclo de vida organizacional. Destacam-se, fora do contexto brasileiro, os estudos de Wang e Singh (2014), Su, Baird e Schoch (2015), Chiu e Yen (2015), Lockrey (2015), Wegner, Lievi e Begnis (2015), Rahimi e Fallah (2015), Baldassarri , Mathieux, Ardente, Wehmann e Deese (2016), Elsayed e Wahba (2016) e Resta, Gaiardelli, Pinto e Dotti (2016), entre outros.

No âmbito nacional é interessante destacar, por exemplo, as pesquisas de Souza, Necyk e Frezatti (2008), Carvalho, Saraiva Junior, Frezatti e Costa (2010), Klann, Klann, Postai e Ribeiro (2012), Beuren e Pereira (2013), Marques, Cunha, Walter e Faveri (2014), Faveri, Cunha, Santos e Leandro (2014), Meireles, Debastiani e Rojo (2015) e Oliveira et al. (2015).

2.3 Funções do Administrador

Os primeiros estudos sobre o trabalho do administrador são antigos, pois seu papel para a organização é de grande importância. Nesse sentido, Mintzberg (1971) registra que é preciso compreender o trabalho do administrador para que a administração como ciência possa progredir.

Entretanto, de acordo com Teixeira (1981), existe uma pluralidade de terminologias para a posição ocupada pelo administrador. Há termos que são empregados como sinônimos, como: executivo, gerente, supervisor, dirigente, gestor, etc. Além disso, no âmbito da pequena empresa, o administrador recebe diferentes denominações, como: empreendedor, proprietário, gerente, empreendedor-proprietário e proprietário-gerente (Jennings, & Beaver, 1995).

Nesse sentido, o presente artigo optou por utilizar a expressão “dirigente” para se referir ao indivíduo que é o responsável pelo estabelecimento da direção e pelo gerenciamento das pequenas empresas abrangidas. Além disso, em relação ao trabalho desses dirigentes, a pesquisa avalia as abordagens do processo para as atividades que seguem a linha de Fayol (1975) e a abordagem dos papéis para as atividades decorrentes das proposições de Mintzberg (1973).

No que tange à abordagem processual, Oliveira et al. (2015) afirmam que teve origem no início do século XX, tendo Henry Fayol como seu principal expoente. A preocupação inicial da abordagem processual foi com a racionalização do trabalho e com o agrupamento das atividades dos administradores por funções afins, obedecendo a um conjunto de princípios administrativos (Wren, Bedeian, & Breeze, 2002). Ou seja, a função administrativa é encarregada de formular o programa geral da empresa e envolve prever, organizar, comandar, coordenar e controlar (Fayol, 1975).

Por outro prisma, Mintzberg (1973) foi o principal autor da abordagem dos papéis, que objetiva compreender como os administradores despendem o seu tempo de trabalho. Para tanto, representou a atividade do administrador como um processo sequencial e derivado da autoridade formal sobre uma determinada unidade. A sequência se inicia com o desenvolvimento de relações interpessoais (papéis interpessoais), as quais dão aos administradores o acesso às informações (papéis informacionais) que os capacitam a tomar decisões e a formular as estratégias necessárias (papéis decisionais).

Desta forma, a proposta deste trabalho fundamenta-se em aplicar o modelo utilizado por Oliveira et al. (2015). Eles pesquisaram a caracterização dos estilos gerenciais dos dirigentes das pequenas empresas considerando o estágio de desenvolvimento organizacional. Para tanto, utilizaram três grupos de variáveis: a) especificidade de gestão, subdividida em dirigente, organização, contexto e estratégia; b) as funções do administrador, considerando planejamento, organização, liderança e controle; e c) os papéis do administrador (caracterizados pelos papéis interpessoais, informacionais e decisionais).

3. METODOLOGIA

Quanto aos aspectos metodológicos, esta pesquisa pode ser considerada de natureza aplicada, descritiva quanto aos objetivos, com abordagem quantitativa, utilizando o procedimento de survey ou levantamento (Gil, 1999).

A população abrangida referiu-se às empresas que fazem parte da Associação Comercial e Industrial do Oeste Catarinense (ACIOC), com sede em Joaçaba (SC), mas a amostra efetivamente utilizada deve ser considerada como não probabilística, tendo em vista que apenas uma parte do conjunto de firmas contatado se dispôs a participar.

Nesse sentido, após contato com a diretoria da associação empresarial, foi disponibilizada uma lista com as 293 companhias associadas e que continha nome, e-mail e telefone. Os primeiros contatos foram realizados a partir do dia 01 de agosto de 2017 por e-mail e após um período de 30 dias de espera, observou-se baixo número de retorno dos questionários enviados pelas mensagens eletrônicas.

Diante disso, por um período de 15 dias, o contato passou a ser por telefone, seguido do reenvio da pesquisa àqueles que não receberam ou que solicitavam para enviar em outro endereço. Quando do encerramento do prazo de coleta dos dados (16/09/2017), constatou-se que 45 empresas enviaram os questionários devidamente respondidos.

Assim, considerando que da lista inicial de 293 associadas não foi possível contatar 31 delas (por incorreções no cadastro de e-mail ou dos telefones disponibilizados pela ACIOC), o volume de respostas chegou a 15,35% das possíveis 262 firmas.

Quanto ao instrumento de coleta de dados, este foi composto por 71 questões divididas em seis partes: a) perfil do respondente e da empresa (com 14 questões); b) processo de comunicação (6 questões); c) funções na empresa (uma questão); d) ciclo de vida organizacional (8 questões); e) abordagem dos processos (12 questões); e f) abordagem dos papéis (30 questões).

As opções de respostas foram estabelecidas de acordo com as características de cada grupo de perguntas. Para questões discursivas, utilizou-se resposta única, sem escala. Para as questões de múltiplas opções de respostas, utilizou-se a escala Likert de 7 pontos (sendo 1 para “muito raramente” e 7 para “muito frequentemente”). Assim, as questões acerca do ciclo de vida organizacional, abordagem dos processos e abordagem dos papéis tinham apenas esse tipo de escala.

No que tange às classes de escala, foram empregadas duas modalidades:

- 1. Escala nominal: que é utilizada quando o objetivo da mensuração é categorizar os dados, descrever as variáveis ou designar os sujeitos, sem recurso à quantificação (estado civil, gênero, etc.).

- 2. Ordinal: quando as observações se distribuem segundo uma ordem (crescente ou decrescente) que faculta estabelecer diferenciações, variando desde um patamar mínimo até um máximo (Field, 2009; Morais, 2005).

De posse dos dados, foram isoladas as respostas das questões da seção “ciclo de vida organizacional”, composta pelas categorias dirigente, organização, contexto e estratégia. Disso resultou a classificação das empresas nos três estágios organizacionais propostos por Oliveira e Escrivão Filho (2009).

Na sequência, foram calculadas as médias das respostas para cada pergunta referente às abordagens dos processos e dos papéis, o que acarretou uma resposta “média” para uma das funções abrangidas no estudo. Esse resultado foi ordenado de acordo com o estágio que cada empresa se enquadrava, considerando a ordenação do maior para o menor.

Adicionalmente, ao final, foi aplicada a análise fatorial para as questões relacionadas às abordagens dos processos e dos papéis, que somaram 42 questões, com vistas a identificar os estilos gerenciais dos administradores participantes da pesquisa.

De acordo com Hair, Black, Babin, Anderson e Tatham (2005), a análise fatorial é utilizada para reduzir uma grande quantidade de variáveis observadas em um número menor de fatores, obtendo assim dimensões não aparentes que descrevem os dados em um número menor de conceitos do que as variáveis individuais originais. Os referidos autores sugerem que a amostra deve ser superior a 50 observações, mas registram que não há impedimento de utilizar a análise fatorial em amostras menores (como o caso desta pesquisa, que contou com 45 observações).

Outro aspecto que justifica a utilização do modelo é que os administradores participantes da pesquisa gerenciam pequenas empresas (de até 50 funcionários), o que traz certa homogeneidade nos dados coletados. Além disso, por entender que no modelo escolhido para aplicar a pesquisa não seria possível estabelecer proxies para utilizar como variável dependente ou independente, a análise mais indicada é a análise fatorial, porque seria factível reduzir as 42 variáveis observadas (em escalas diferentes de 1 a 7) em fatores que demonstrassem efetivamente os estilos gerenciais dos administradores participantes do estudo. Além disso, a utilização de dados não métricos (qualitativos) pressupõe a utilização de modelo estatístico adequado a esses dados (Aranha, & Zambaldi, 2008).

4. ANÁLISE DOS RESULTADOS

A partir desta seção será realizada a análise dos resultados provenientes do estudo.

4.1 Perfil dos Respondentes e Características das Empresas Pesquisadas

A primeira seção da pesquisa refere-se ao perfil dos pesquisados. Constatou-se que dos 45 respondentes, 28 destes (62%) são do gênero masculino e 17 (38%) são do gênero feminino, com idade predominante entre 26 e 35 anos. Em relação ao vínculo com a empresa, aproximadamente 64% são proprietários ou sócios, enquanto que 52% dos pesquisados já possuíam experiência anterior com o negócio e 48% não. Registrou-se ainda que o tempo de atuação na empresa ficou entre 5,1 e 10 anos para 12 respondentes (45%) e mais de 20 anos para 25% dos gestores, sendo que os demais se dividiam em grupos menos representativos.

Em relação ao nível de escolaridade, 44% possuem pós-graduação completa, 38% terceiro grau completo e 9% terceiro grau incompleto. Em relação às áreas de formação, dez respondentes são formados em Administração, quatro em Ciências Contábeis, quatro em Direito, cinco em Engenharia e 22 em áreas diversas (como Arquitetura, Odontologia, Teologia, Química, Relações Internacionais, etc.), revelando grande heterogeneidade entre os respondentes.

As questões seguintes abordaram sobre as principais características das firmas que participaram do estudo. Nesse sentido, sobre o segmento de atuação da empresa apurou-se que vinte são prestadores de serviços, onze atuam no comércio, dez são indústrias e quatro assinalaram a opção “outros” (sem mencionar qual). Quanto ao número de funcionários, a maioria (78%) tem até 50 empregados. Ao serem questionados sobre a evolução do faturamento nos últimos cinco anos, 62% das firmas da amostra registraram aumento, enquanto que apenas 22% informaram ter havido redução nas vendas. Ao serem indagados sobre a realização de planejamento estratégico, das empresas que apresentaram aumento de faturamento, 21 delas (75%) responderam que realizam, evidenciando certa relação entre planejamento e crescimento das vendas

Os núcleos setoriais da ACIOC promovem estudos, capacitação, fomento de negócios, formação de rede de contatos, desenvolvimento pessoal e profissional dos associados. No entanto, 60% dos respondentes afirmaram não participar dos núcleos setoriais, enquanto que dos 40% que participam, 16% afirmaram que são do núcleo “imobiliário e construção” e 13% do núcleo “gestão pela excelência”, demonstrando falta de engajamento dos associados quanto ao propósito principal da entidade.

Em relação ao processo de comunicação, a forma mais usual de comunicação entre dirigentes e colaboradores é “prioritariamente verbal, mas algumas vezes por escrito” (58%) e “somente verbal” (22%), o que implica concluir que em 80% destas empresas o processo de comunicação é basicamente informal. Em relação ao compartilhamento na tomada de decisão, 60% dos dirigentes alegaram que consultam funcionários da parte administrativa e 27% pedem opinião de todos os funcionários, revelando participação importante dos colaboradores no processo de gestão.

Sobre o planejamento estratégico, as respostas permitiram concluir que ele é elaborado por 71% das empresas e considerado sistemático e formal para 64% das participantes do estudo. Quanto à priorização das informações, a opção “objetivos e metas” foi apontada como prioritária, visto que contou com 67% das indicações, ao passo que a “avaliação periódica” recebeu 33% das respostas. As alternativas relacionadas aos “fatores internos e externos que podem afetar a empresa ou segmento” e “divulgação do planejamento estratégico aos funcionários” receberam menos de 27% das indicações. Por outro lado, a opção “avaliação periódica do plano estratégico” foi o item menos indicado, sugerindo que o planejamento estratégico (quando efetuado) é pouco avaliado, o que pode gerar dificuldade no cumprimento dos objetivos e metas.

4.2 Análise do Ciclo de Vida Organizacional

Oliveira e Escrivão Filho (2009) sintetizaram o ciclo de vida organizacional em três estágios orientados à pequena empresa, considerando as dimensões “dirigente”, “organização”, “estratégia” e “contexto organizacional”.

O estágio 1, denominado de Estabelecimento, caracteriza-se pelo esforço no sentido de as empresas se estabelecerem no mercado e delimitarem o seu espaço de atuação. Como características, nesta fase, apresentam alto grau de dependência do dirigente, baixo grau de formalização nos processos e controles, bem como estratégia simples baseada na visão pessoal do dirigente.

No estágio 2 (chamado de Direção), a empresa precisa de um modelo de gestão para definir o caminho que deseja seguir para atingir seu objetivo, bem como os meios para alcançá-lo. Caracteriza-se pela gestão mais profissional, com moderada dependência do dirigente e que passa a gerenciar compartilhando algumas informações. Além disso, é uma etapa na qual se busca a viabilidade econômica do negócio.

Por último, em relação ao estágio 3 (qualificado como Consolidação), as empresas enquadradas nesta categoria consolidam seus processos e controles, utilizam de gestão descentralizada e compartilhada e o dirigente preocupa-se mais com questões estratégicas voltadas à ampliação do negócio.

Para fazer a classificação das 45 empresas abrangidas nesta pesquisa nos três estágios sugeridos por Oliveira e Escrivão Filho (2009), foram extraídas as médias das respostas das questões sobre a especificidade de gestão nas categorias citadas anteriormente. Na sequência, foi extraída a média das respostas de cada categoria para os três estágios.

Desta forma, foram identificadas 10 empresas classificáveis no estágio 1 (Estabelecimento), 16 empresas no estágio 2 (Direção) e 19 empresas no estágio 3 (Consolidação).

Essa divisão mostrou resultados semelhantes aos encontrados por Oliveira et al. (2015), que analisaram uma amostra de 71 empresas do ramo metal mecânico e identificaram que a maioria daquelas firmas estava no estágio 3 e um menor número situava-se no estágio 1.

4.3 Análise das Funções e dos Papéis do Administrador

Para a análise das funções do administrador (abordagem dos processos), foram inseridas três questões específicas no questionário para cada uma das quatro funções (“planejamento”, “organização”, “liderança” e “controle”), o que resultou em 12 constructos. No que concerne aos papéis do administrador, também foram incluídas três questões para cada um dos papéis classificáveis como “interpessoais”, “informacionais” e “decisoriais”.

Em cada questão, os respondentes poderiam assinalar entre as opções “1 - muito raramente” e “7 - muito frequentemente”, resultando em ampla variedade de respostas, reclassificadas em termos numéricos (1, 2 ... 7) para identificar, em cada resposta, se a empresa estava no estágio 1, no estágio 2 ou no 3.

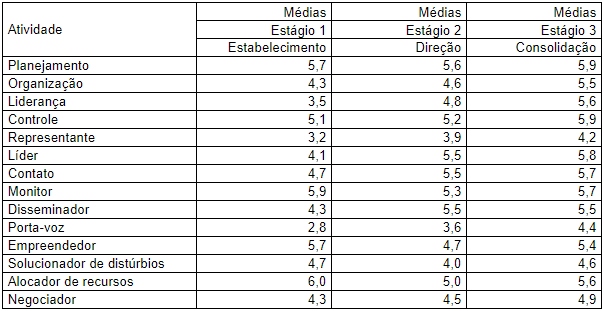

Posteriormente, foi apurada a média das respostas de cada um dos itens, cujos resultados estão dispostos na Tabela 2, onde estão evidenciadas as médias obtidas considerando as funções e os papéis.

Fonte: Elaborada pelos autores (2017)

Em relação às funções, as maiores médias nos estágios 1, 2 e 3 foram atingidas por “planejamento” e “controle”, sugerindo que os administradores empregam maior tempo na preparação do futuro, no estabelecimento de diretrizes e na destinação de recursos para atingir os objetivos propostos, bem como para orientar e avaliar a execução das atividades e os desvios ocorridos.

Em relação aos papéis, as maiores médias apresentadas pelas empresas do estágio 1 estão vinculadas às atividades de “alocador de recursos” (6%), “monitor” (5,9%) e “empreendedor” (5,7%). Contudo, no estágio 2, destacaram-se os papéis de “líder” (5,5%), “contato” (5,5%), “disseminador” (5,5%) e “alocador de recursos” (5%). No estágio 3 observou-se uma intensificação dos papéis “líder” (5,8%), “contato” (5,7%), “disseminador” (5,5%) e “alocador de recursos” (5,6%), visto que as médias apuradas foram maiores que aquelas verificadas no segundo estágio.

Ressalta-se que os papéis de “representante” e de “porta-voz” apresentaram crescimento expressivo do estágio 1 para o 3, o que destaca a importância de realizar eventos para promover a imagem da empresa, bem como representar o setor na identificação de benefícios para o segmento. No entanto, esse contexto oriundo das respostas diverge do resultado da questão sobre a participação nos núcleos setoriais e temáticos, em que 60% responderam que não participam, renunciando à oportunidade de compartilhar conhecimento, angariar recursos, melhorar o processo de gestão, etc. Além disso, como o foco do dirigente no estágio 1 é operacional e de sustentação do negócio, ele precisa estar presente na empresa diariamente na execução ou supervisão das atividades, já que nesse estágio as empresas contam com poucos funcionários.

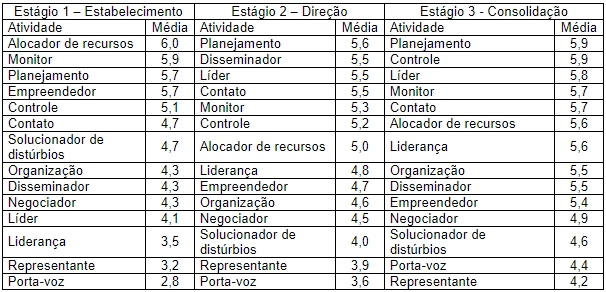

Após a identificação das principais atividades consideradas pelos participantes como as mais importantes, de acordo com a abordagem de processo e dos papéis, as respostas foram ordenadas pelo critério das maiores médias em cada estágio, visando identificar o estilo dos administradores nesses estágios, conforme demonstrado na Tabela 3 a seguir.

De acordo com os dados da Tabela 3, para as empresas que fazem parte do estágio 1, as atividades mais valorizadas são: “alocador de recursos”, “monitor”, “planejamento”, “empreendedor” e “controle”. Dessas atividades, planejamento e controle são da abordagem de processos e alocador de recursos, monitor e empreendedor são da abordagem dos papéis. Assim, nesse estágio, as empresas se esforçam para conseguirem se estabelecer no mercado e, por isso, grande parte das atividades são desempenhadas pelo dirigente. Além disso, os níveis hierárquicos são poucos ou não existem, enquanto que os processos e controles são informais e centralizados no dirigente.

Fonte: Elaborada pelos autores (2017)

No contexto das empresas classificadas no estágio 2, as atividades mais valorizadas são: “planejamento”, “disseminador”, “líder”, “contato”, “monitor” e “controle”. Com esse estilo, as empresas pertencentes a esse estágio caracterizam-se pela gestão mais profissionalizada, com moderada dependência do dirigente, compartilhamento de algumas informações e busca da viabilidade econômica do negócio. Supõe-se que, em função dessas características, os papéis de “disseminador” e de “líder” ganharam importância. É pertinente cogitar isso porque o administrador passa a selecionar informações e compartilhar com seus subordinados, sugerindo que neste estágio existe mais de um nível hierárquico e que o papel de líder é fundamental na orientação das tarefas de acordo com metas definidas, apoiando, reconhecendo e motivando os funcionários para que as atividades sejam executadas com eficácia.

As atividades mais importantes apontadas pelos dirigentes de empresas do estágio 3 foram: “planejamento”, “controle”, “líder”, “monitor” e “contato”. As empresas que se classificam neste estrato provavelmente já consolidaram seus processos e controles, utilizam de gestão descentralizada e compartilhada e o dirigente preocupa-se mais com questões estratégicas voltadas à ampliação do negócio. Assim como ocorre nos estágios 1 e 2, os dirigentes de empresas pertencentes e este estágio valorizam as atividades de planejamento e de controle (processo), em detrimento da organização e liderança (que atingiram médias inferiores), o que pode ser considerado um estilo comum aos três estágios considerados neste estudo.

Quanto à abordagem de papéis, as atividades mais valorizadas no estágio 3 dão conta de que os dirigentes dessas entidades priorizam a orientação das atividades e realizam o monitoramento delas, mantêm relacionamento interno e externo, atualizam-se constantemente e disseminam internamente informações de mercado (economia, concorrentes, inovação, etc.) a fim de melhorar a performance da empresa.

4.4 Análise e Discussão dos Resultados

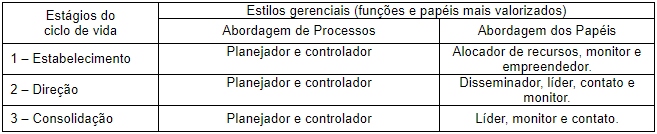

A partir das informações reveladas pela pesquisa e comentadas nas seções precedentes, foi possível sintetizar os estilos gerenciais dos dirigentes das empresas de acordo com o ciclo de vida organizacional, como exposto na Figura 1.

Figura 1

Estilos gerenciais

Fonte: Elaborado pelos autores (2017)

Observa-se, então, que nos três estágios, os dirigentes estão mais propensos a realizar atividades de planejamento e controle, considerando as características intrínsecas a cada um desses estágios. Quanto à abordagem dos papéis, conforme a empresa vai se consolidando, os papéis se alternam e fica evidente que, do estágio 2 para o 3, os papéis são muito próximos. Isso sugere que o processo de transição de um estágio para o outro é dinâmico e influenciado pelo conhecimento do administrador, uma vez que nem sempre os conceitos são claros e uniformes para todos.

Contudo, os achados desta pesquisa acerca das atividades mais valorizadas divergem parcialmente dos resultados encontrados por Oliveira et al. (2015), que também pesquisaram os estilos gerenciais de dirigentes de pequenas empresas. Ou seja, o referido estudo revelou que para os dirigentes das empresas situadas no estágio 1, as funções e papéis mais valorizados foram os de planejador-controlador, ocupado com a execução, atuando como comunicador interno com os subordinados e fazendo a ligação da empresa com a sociedade. Mas quando considerados os estágios 2 e 3, percebeu-se que naquela e nesta pesquisa os dirigentes apontaram para as mesmas funções e papéis, de acordo com as características de cada estágio.

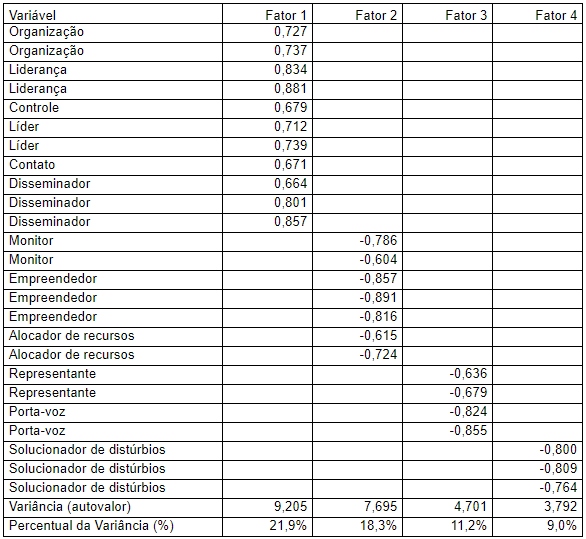

Complementarmente, utilizando os dados levantados referente às funções e aos papéis, foi realizada a análise fatorial, processada pela extração dos componentes principais utilizando o método Varimax, em que os pesos significativos sejam altos e todos os outros sejam próximos a zero. Em tal procedimento, o objetivo é maximizar a variação entre os pesos de cada fator (Hair et al., 2005), sendo que no âmbito deste estudo tal procedimento foi executado com o uso do software Minitab.

Assim, para extração do número de fatores foram consideradas as variáveis com carga superior a “0,6”, pois a partir do quinto fator os valores das cargas ficaram abaixo de “0,6” e distorciam os grupos de variáveis. Nessa direção, na Tabela 4 estão expostos os quatro fatores identificados na análise fatorial realizada.

Fonte: Elaborada pelos autores (2017)

Os resultados da análise fatorial indicaram a presença de quatro fatores. Cada fator agrupou um conjunto de variáveis fortemente relacionadas entre si, indicando que esse grupo de dirigentes valoriza as funções administrativas de quatro modos distintos. Acerca disso, pode-se concluir que:

-

O fator 1 agrupa as atividades de processo (organização, liderança e controle) e de papéis (líder, contato e disseminador), sendo que todas as variáveis deste fator têm fortes vínculos, ou seja, possuem correlação positiva;

-

O fator 2 agrupa somente atividades de papéis, com destaque para os papéis decisionais (empreendedor e alocador de recursos), com fortes vínculos principalmente para o papel empreendedor.

-

O fator 3 agrupa dois papéis, de representante (interpessoal) e porta-voz (informacional), sendo que este último com cargas rotacionais altas e próximas, sugerindo um alinhamento nas respostas.

-

O fator 4 agrupa atividades de um único papel, solucionador de distúrbios, que apresentou carga elevada para as três atividades possíveis a respeito, indicando vínculos estreitos e correlação positiva.

Ainda, nas últimas linhas da Tabela 4 estão representados os índices de variância e os percentuais respectivos para cada fator. No caso da variância, Hair et al. (2005, p. 116) explicam que ela “representa a soma da coluna de cargas fatoriais ao quadrado (autovalores) e indica a importância relativa de cada fator na explicação da variância associada ao conjunto de variáveis analisado”.

Na análise fatorial, os fatores são ordenados por sua importância. Assim, os resultados apontam para os fatores 1 e 2, explicando a maior parte da variância e os fatores 3 e 4 com menor poder explicativo.

Já o percentual de variância é obtido dividindo a variância (autovalor) pelo número de variáveis (42). Ele representa quanto cada fator consegue explicar do total de variação dos dados (Hair et al., 2005).

No âmbito desta pesquisa, o fator 1 explica 21,9% da variação dos dados, enquanto que o fator 2 consegue explicar 18,3%, o fator 3 chega a 11,2% e o fator 4 atinge somente 9% de capacidade explicativa. Quando somados, os quatro fatores respondem por 60,5% do total da variância.

Este índice pode ser considerado alto e traduz o que todas as variáveis juntas representam e que estão, de fato, estreitamente relacionadas umas com as outras (Hair et al., 2005).

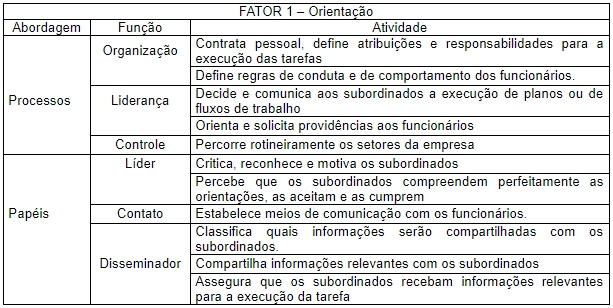

Na composição do Fator “1” relacionado ao estilo de Orientação, aparecem as atividades de processos e papéis conforme demonstrado na Figura 2.

Figura 2

Estilo Orientação

Fonte: Elaborado pelos autores (2017)

Observa-se que no Fator “1”, os dirigentes desenvolvem atividades voltadas à orientação dos funcionários, definindo atribuições e responsabilidades, fazendo comunicação e compartilhamento de informações, além de atuar no reconhecimento e motivação.

Com isso, concluiu-se que é um estilo gerencial fortemente ligado aos colaboradores, o que indica que pelo tamanho das empresas (maioria entre 11 e 20 funcionários), o dirigente consegue manter uma relação pessoal e conversa seguidamente com cada um deles.

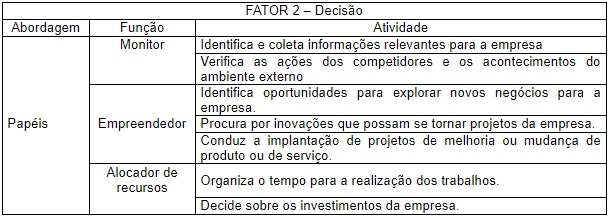

O Fator “2”, chamado de Decisão, é formado somente por papéis e demonstra um estilo voltado à coleta de dados externos (mercado econômico, financeiro, ações de competidores, inovações, etc.) para tomar decisão de implantação de projetos e investimentos para a empresa, conforme descrito na Figura 3.

Figura 3

Estilo Decisão

Fonte: Elaborado pelos autores (2017)

A partir do exposto no Quadro 3, dessume-se que no estilo “decisão”, enquanto monitores, os dirigentes preocupam-se em analisar o ambiente no qual a empresa está inserida e os movimentos estratégicos de seus concorrentes, a fim de prepararem-se para o futuro. De posse de informações relevantes, organizam-se internamente e preparam a empresa para desenvolver e implantar projetos de melhoria, inovação e expansão de mercado, atuando como empreendedores e alocadores de recursos.

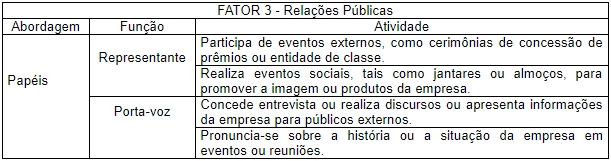

O terceiro estilo gerencial (Fator “3”) está delineado na Figura 4 e representa os administradores designados como Relações Públicas, ou seja, são os que representam a empresa em eventos externos, concedem entrevistas, promovem a imagem da empresa por meio de reuniões, eventos e promoções, e que estão “vendendo” a empresa para o mercado.

Figura 4

Estilo Relações Públicas

Fonte: Elaborado pelos autores (2017)

No caso dos dirigentes com estilo de “relações públicas”, os papéis desempenhados estão voltados para o ambiente externo, em contato constante com outros empresários, órgãos de classe e entidades públicas, sempre com o objetivo de divulgar a empresa. Nesse contexto, os dirigentes sentem-se à vontade para concederem entrevistas, bem como para apresentarem informações sobre a empresa, sua história e respectivas contribuições à sociedade.

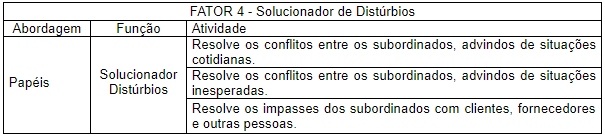

O último grupo de estilo (Fator “4”) está representado na Figura 5 e abarca as características de solucionador de distúrbios, cuja função é resolver conflitos advindos de situações internas entre funcionários, ou de clientes e fornecedores.

Figura 5

Solucionador de Distúrbios

Fonte: Elaborada pelos autores (2017)

O estilo “solucionador de distúrbios” é inerente aos dirigentes que administram a empresa com foco na resolução de conflitos e, de certa forma, caracterizam aquelas entidades que não conseguem vencer a barreira dos conflitos internos de forma organizada, com normas e processos que regulamentam a convivência visando torná-la mais harmoniosa. Nesse caso, indica certa dependência e centralização de poder em uma única pessoa, que é encarregada de mediar os conflitos existentes e apaziguar os ânimos.

Ao cotejar isso com a pesquisa realizada por Oliveira et al. (2015), constatou-se que aquela apresentou resultados iguais em relação aos estilos “relações públicas” e “solucionador de conflitos”. No entanto, os demais fatores mantêm certa proximidade, intercalando as atividades de processos e de papéis.

Além disso, os resultados da análise fatorial apresentaram quatro conjuntos de estilos gerenciais que indicam a realização de atividades cotidianas pelos administradores relacionadas à abordagem de processos (três funções) e à abordagem dos papéis (nove papéis). Portanto, concluiu-se que nas pequenas empresas os dirigentes gerenciam pelo contato, porque estão muito próximos a seus funcionários e estes têm uma relação de dependência com o dono da empresa. Isso pode explicar o fato de que o estilo “Orientação” tenha sido o estilo preponderante, pois está muito ligado à proximidade com os colaboradores.

Por sua vez, o estilo “Decisão” representa o ambiente comumente encontrado nas pequenas empresas, onde o dirigente toma a maioria das decisões. Ou seja, em virtude da ausência de níveis hierárquicos, é o dirigente que vai a campo e escolhe as melhores alternativas para sua empresa, o que implica em pouco compartilhamento de decisões.

Participar e realizar eventos para divulgar a empresa são as atividades preponderantes no estilo “Relações Públicas” e este estilo está fortemente relacionado com a percepção do dirigente de que parte do tempo deve dedicar a construir uma rede de relacionamentos que agreguem valor à organização.

Por último, o estilo “Solucionador de Distúrbios” prioriza a resolução de problemas corriqueiros ou inesperados relacionados aos subordinados. Neste caso, novamente se associa facilmente ao papel dos administradores de pequenas empresas, onde o contato com os colaboradores é intenso e acabam se envolvendo sistematicamente nessas atividades.

A partir do exposto é possível resumir os resultados mencionados nos seguintes aspectos:

- 1. Funções mais valorizadas: as respostas obtidas junto aos dirigentes das empresas pesquisadas indicaram que nos estágios 1 (Estabelecimento), 2 (Direção) e 3 (Consolidação), as funções consideradas mais importantes foram “planejamento” e “controle”. Isso indica que os gestores dedicam mais tempo na preparação do futuro da empresa, estabelecendo diretrizes e destinando recursos para alcançar os objetivos da entidade, além de orientar as atividades a serem executadas e avaliar os eventuais desvios que ocorrem;

- 2. Atividades mais valorizadas por estágios: nas empresas que estão no primeiro estágio as atividades priorizadas são “alocador de recursos”, “monitor” e “empreendedor”; enquanto que naquelas que estão no segundo estágio ganharam mais relevância as atividades de “disseminador”, “líder”, “contato” e “monitor”. No caso das que estão no terceiro estágio, estas priorizam as atividades relacionadas a “líder”, “monitor” e “contato.” Com isso, concluiu-se que à medida em que ultrapassam o estágio inicial, os dirigentes passam a dar mais atenção a outras atividades, com uma ordem de prioridade distinta da verificada nos estágios 2 e 3;

- 3. Análise fatorial: essa técnica estatística evidenciou um conjunto de quatro fatores que podem qualificar os estilos gerenciais em termos da abordagem de processos e de papéis. Embora o fator “1” abranja atividades de processos (organização, liderança e controle) e de papéis (líder, contato e disseminador), os outros três fatores envolvem apenas atividades atreladas aos papéis. Entende-se então que há uma valorização diferente a respeito conforme o estágio em que as empresas se posicionam.

Mesmo que esses resultados estejam circunscritos ao contexto das 45 pequenas empresas pesquisadas, os três aspectos mencionados sinalizam que há uma preocupação de seus dirigentes em planejar o futuro e que o ranking das atividades mais valorizadas modifica-se conforme o avanço entre os estágios do ciclo de vida organizacional desses pequenos empreendimentos.

5. CONSIDERAÇÕES FINAIS

O objetivo da pesquisa consistiu em identificar os estilos gerenciais dos dirigentes das pequenas empresas associadas à ACIOC, conforme o ciclo de vida dessas organizações, utilizando modelo proposto por Oliveira et al. (2015). Acerca disso, os autores consideram que tal objetivo foi atingido, uma vez que os resultados apontaram para o conjunto de atividades mais valorizadas pelos dirigentes das empresas nos três estágios (1 – Estabelecimento, 2 – Direção e 3 – Consolidação).

Nessa direção, observa-se que no estágio 1 a atividade mais valorizada pelos respondentes foi a de alocador de recursos (média 6), enquanto que a menor média foi atingida pela de porta-voz (média 2,8). A distância entre a primeira e a última atividade é de 3,2 pontos, ou seja, para esses dirigentes, é mais importante as atividades de alocar recursos, monitorar, planejar, empreender e controlar, do que praticar a liderança, representar a empresa externamente ou ser o porta-voz para reivindicar melhorias ou recursos para o setor e para a empresa.

Para os estágios 2 e 3, essa diferença diminui por conta do aumento das médias nas atividades de negociador, representante e porta-voz, sugerindo que, conforme a empresa amadurece (mais tempo no mercado e maior organização interna), os dirigentes passam a valorizar atividades não contempladas no estágio 1 e a considerá-las importantes para direcionar o negócio no futuro.

Por outro lado, a análise fatorial revelou que para este grupo de dirigentes há quatro fatores que representam os estilos gerenciais e que formariam a identidade desse grupo quanto a abordagem de processo e de papéis. O primeiro fator aborda tanto atividades de processos, quanto de papéis, sendo que os demais fatores abrangem somente atividades representativas dos papéis. Então, ao comparar os estilos gerenciais extraídos da análise fatorial e as atividades mais valorizadas em cada um dos estágios do ciclo de vida organizacional observou-se que estes são valorizados de formas específicas e diferentes, de acordo com o estágio em que se encontram.

Quanto às atividades de processos destacadas na análise fatorial (Fator 1), das 12 questões constantes no questionário, 5 foram identificadas como as principais. Isso sugere que para esse grupo de dirigentes é importante realizar atividades de processos relacionados à orientação de seus colaboradores, agindo também como direcionadores das atividades. Em relação aos papéis, foram sugeridas 30 questões e os agrupamentos de fatores (1, 2, 3 e 4) identificaram a priorização de 20 papéis, demonstrando ampla gama de atividades exercidas por esses dirigentes.

No entanto, esta pesquisa revelou dados interessantes, que podem ser utilizados para ampliar os trabalhos da associação empresarial mencionada, especialmente para direcionar atividades específicas para o desenvolvimento dos dirigentes das firmas associadas. Assim, o estudo pode contribuir para instigar a profissionalização desses dirigentes na gestão de empresas (com a adoção de normas, processos, indicadores de desempenho, gestão de pessoas, etc.), já que possuem formações diversas e conhecimentos técnicos importantes para a condução do negócio, mas que nem sempre representam o que a administração dessas organizações requer.

Este estudo ainda facilita que as instituições de ensino superior e as entidades empresariais da região onde foi desenvolvida a pesquisa pensem em políticas de formação de dirigentes de forma mais customizada para o contexto gerencial de empresas cujos gestores têm formações de áreas distintas das que tradicionalmente são associadas à administração empresarial. Assim, caberia formatar treinamentos sobre gestão voltados para profissionais sem formação administrativa (como engenheiros, advogados, veterinários, médicos, professores, etc.), mas que exercem na prática outro ofício ao gerenciar entidades de segmentos empresariais díspares daqueles da respectiva graduação.

Quanto às limitações associáveis, convém esclarecer que a diversidade de empresas (tipos de negócios) e o pequeno porte das entidades (em termos do número de colaboradores) pode ser considerada uma limitação deste estudo. No mesmo sentido, o tamanho da amostra utilizada, que pode ser considerada pequena diante do total de empresas associadas à ACIOC, induz considerar que não é cabível extrapolar os achados oriundos do estudo para outros contextos empresariais ou regionais.

No que concerne a sugestões para trabalhos futuros, recomenda-se estender esta pesquisa para dirigentes de empresas de acordo com o segmento onde atuam, a fim de identificar os perfis preponderantes em empresas comerciais, industriais e de prestação de serviços. Uma recomendação adicional seria realizar pesquisa semelhante em outras associações, regiões catarinenses ou estados brasileiros para que haja uma base de comparação mais robusta. Com isso, seria possível definir com mais propriedade os estilos gerenciais dos dirigentes de pequenas empresas, já que estudos anteriores apontam para uma lacuna a respeito (Oliveira et al., 2015), motivada provavelmente pela diversidade de empresas.

6. REFERÊNCIAS

Acz, Z. J., & Armington, C. (2006). Entrepreneurship, geography and american economic growth. Cambridge: Cambridge University Press.

Adizez, I. (1996). Os ciclos de vida das organizações. São Paulo: Pioneira.

Almeida, F. M. de, Valadares, J. L., & Sediyama, G. A. (2017). A contribuição do empreendedorismo para o crescimento econômico dos estados Brasileiros. Revista de Empreendedorismo e Gestão de Pequenas Empresas, v. 6(3), pp. 466-494.

Aranha, F., & Zambaldi, F. (2008). Análise fatorial em administração. São Paulo: Cengage Learning.

Armstrong, S. J., Cools, E., & Sadler-Smith, E. (2012). Role of cognitive styles in business and management: reviewing 40 years of research. International Journal of Management Reviews, v. 14(3), pp. 238-262.

Audretsch, D. B., & Beckmann, I. A. M. (2007). From small business to entrepreneurship policy. In: Audretsch, D. B., Grilo, I., & Thurik, A. R. (Org.). Handbook of research on entrepreneurship policy. Cheltenham: Edward Elgar Publishing, pp.36-53.

Baldassarri, C., Mathieux, F., Ardente, F., Wehmann, C., & Deese, K. (2016). Integration of environmental aspects into R&D inter-organizational projects management: application of a life cycle-based method to the development of innovative windows. Journal of Cleaner Production, v. 112(1), pp. 3388-3401.

BNDES. Banco Nacional de Desenvolvimento Econômico e Social. (2017). Classificação de porte de empresa. Disponível em: https://www.bndes.gov.br/wps/portal/site/home/financiamento/guia/quem-pode-ser-cliente/. Acessado em: 17 dez. 2017.

Bayarystanova, E., Arenova, A., & Nurmuhametova, R. (2014). Education system management and professional competence of managers. Procedia-Social and Behavioral Sciences, v. 140, pp. 427-431.

Beuren, I. M., & Pereira, A. M. (2013). Análise de artigos que relacionam ciclo de vida organizacional com controles de gestão. Revista de Administração e Inovação, v. 10(2), pp.123-143.

Botinha, R. A., & Lemes, S. (2013). IFRS para pequenas e médias empresas: percepção sobre a adoção das normas internacionais no Brasil. Revista de Administração e Contabilidade - ReAC, v. 5(3), pp.117-137.

Braskaran, S. (2006). Incremental Innovation and business performance: small and medium-sized enterprises in a concentrated industry environment. Journal of Small Business Management, v. 4(1), pp.64-80.

Brouthers, K.D., Andriessen, F., & Nicolaes, I. (1998). Driving blind: strategic decision-making in small companies. Long Rang Planning, v. 31(1), pp.130-138.

Carree, M. A., & Thurik, A. R. (2010). Handbook of entrepreneurship research, international handbook series on entrepreneurship. Org. Acs, Z. J., & Audrersch, D. B. Springer Science+Business Media: LLC.

Carvalho, K. L., Saraiva Junior, A. F., Frezatti, F., & Costa, R. P. (2010). A contribuição das teorias do ciclo de vida organizacional para a pesquisa em contabilidade gerencial. RAM. Revista de Administração Mackenzie, v. 11(4) pp.1-10.

Chiu, R. H., & Yen, C. D. (2015). Application of organizational life cycle theory for port reform initiatives in Taiwan. Research in Transportation Business & Management, v. 14(1), pp.14-24.

Day, J. (2000). The value and importance of de small firm to de world economy. European Journal of Marketing, Bradford, v. 34(9), pp.1033-1037.

Durst, S. & Edvardsson, I. R. (2012). Knowledge Management in SMEs: A Literature Review. Journal of Knowledge Management, v. 16(6), pp.879-903.

Elsayed, K., Wahba, H. (2016). Reexamining the relationship between inventory management and firm performance: an organizational life cycle perspective. Future Business Journal, v. 2(1), pp. 65-80.

Faria, J. A., Azevedo, T. C., & Oliveira, M. S. (2012). A utilização da contabilidade como ferramenta de apoio à gestão nas micro e pequenas empresas do ramo de comércio de material de construção de Feira de Santana/BA. Revista da Micro e Pequena Empresa, v. 6(2), pp.89-106.

Faveri, D. B., Cunha, P. R., Santos, V., & Leandro, D. A. (2014). Relação do ciclo de vida organizacional com o planejamento: um estudo com empresas prestadoras de serviços contábeis do estado de Santa Catarina. Revista de Educação e Pesquisa em Contabilidade, v. 8(4), pp. 382-402.

Fayol, H. (1975). Administração industrial e geral. São Paulo: Atlas.

Field, A. (2009). Descobrindo estatística usando SPSS. 2. ed., Porto Alegre: Artmed.

Gil, A. C. (1999). Métodos e técnicas de pesquisa social. São Paulo: Atlas.

Gupta, Y. P., & Chin, D. C. W. (1994). Organizational life cycle: a review and proposed directions for research. The Mid-Athantic Journal of Business, v. 30(3), pp.269-294.

Hair, J. F., Black, W. C., Babin, B. J., Anderson, R. E., & Tatham, R. L. (2005). Análise multivariada de dados. Porto Alegre: Bookman.

Hanks, S. H., Watson, C. J., Jansen, E., & Chandler, G. N. (1993). Tightening the lifecycle construct: a taxonomic study of growth stage configurations in high-technology organizations. Entrepreneurship: theory and practice, v. 18(2), pp.5-25.

Jennings, P. L., & Beaver, G. (1995). Dimension of small business failure. Journal of Strategic Change, v. 4(4), pp.185-200.

Jordão, R. V. D., & Novas, J. C. (2017). Knowledge management and intellectual capital in networks of small and medium-sized enterprises. Journal of Intellectual Capital, v. 18(3), pp.1-26.

Khalique, M., Bontis, N., Shaari, J. A. N. B., & Isa, A. H. M (2015). Intellectual capital in small and medium enterprises in Pakistan. Journal of Intellectual Capital, v. 16(1), pp. 224-238.

Klann, R. C., Klann, P. A., Postai, K. R., & Ribeiro, M. J. (2012). Relação entre o ciclo de vida organizacional e o planejamento em empresas metalúrgicas do município de Brusque-SC. Revista de Contabilidade e Organizações, v. 6(16), pp. 119-142.

Leite Filho, G., & Colares, A. F. V. (2016). Relação entre competências empreendedoras e a taxa de crescimento de vendas de pequenas e médias empresas brasileiras. Revista de Empreendedorismo e Gestão de Pequenas Empresas, v. 5(1) pp. 117-140.

Leone, N. M. C. P. G. (1999). As especificidades das pequenas e médias empresas. Revista de Administração, v. 34(2), pp. 91-94.

Leone, N. M. C. P. G. (1991). A dimensão física das pequenas e médias empresas: a procura de um critério homogeneizador. Revista de Administração de Empresas, v. 31(2), pp. 53-59.

Lockrey, S. (2015). A review of life cycle based ecological marketing strategy for new product development in the organizational environment. Journal of Cleaner Production, v. 95(15), pp. 1-15.

Marques, L., Cunha, P. R., Faveri, D. B., & Walter, F. M. (2014). Relação entre o ciclo de vida organizacional e o processo orçamentário em empresas metal-mecânicas do alto e médio Vale do Itajaí. Enfoque: Reflexão Contábil, v. 33(2), pp. 1-18.

McCarthy, B. (2003). Strategy is personality-driven, strategy is crisis-driven: insights form entrepreneurial firms. Management Decision, v. 41(4), pp. 327-339.

Meireles, B. O., Debastiani, S. M., & Rojo, C. A. (2015). Proposta de intervenção empresarial com base no ciclo de vida organizacional proposto por Greiner: o caso da Scherer Indústria de Implementos Agrícolas. Revista Capital Científico - Eletrônica, v. 13(3), pp. 111-123.

Ministério do Desenvolvimento, Indústria e Comércio [MDIC]. (2015). Metodologia Aplicada para a Elaboração da Publicação Exportação Brasileira por Porte de Empresa. Brasília: MDIC.

Mintzberg, H. (2003). Criando organizações eficazes. São Paulo: Atlas.

Mintzberg, H. (1973). The nature of managerial work. New York: Harper and Row.

Mintzberg, H. (1971). Managerial work: analysis from observation. Management Science, Providence, v. 18(2), pp. 97-110.

Morais, C. M. (2005). Escalas de medida, estatística descritiva e inferência estatística. Escola Superior de Educação. Instituto Politécnico de Bragança. Bragança, 2005. Disponível em: http://www.ipb.pt/~cmmm/conteudos/estdescr.pdf. Acesso em: 29 mar. 2018.

Moreira, H., Moreira, M., & Silva, W. C. (2014). Dez anos de pesquisa em empreendedorismo apresentados nos Enanpads de 2003 a 2012: análise dos autores engajados na área. Revista de Empreendedorismo e Gestão de Pequenas Empresas, v. 3(1), pp. 33-55.

Nadler, D. A., Gerstein, M. S., & Shaw, R. B. (1994). Arquitetura organizacional: a chave para a mudança empresarial. Rio de Janeiro: Campus.

Oliveira, J. de, & Escrivão Filho, E. (2009). Ciclo de vida organizacional: alinhamento dos estágios das pequenas empresas em quatro dimensões. Revista Gestão Industrial, v. 5(1), pp. 155-176.

Oliveira, J., Nagano, M. S., & Escrivão Filho, E. (2012). O trabalho do administrador dos dirigentes das pequenas empresas: estilos baseados nas abordagens do processo e dos papéis para empresas do setor metalúrgico do Brasil. In: Encontro de estudos sobre empreendedorismo e gestão de pequenas empresas, 2012, Florianópolis, 2012. Anais eletrônicos... Florianópolis, 2012. Disponível em: http://www.anegepe.org.br/javabusca/files/t16720100109_1.pdf. Acesso em: 20 jun. 2017.

Oliveira, J.; Escrivão Filho, E., Nagano, M. S., & Ferraudo, A. S. (2015). Estilos gerenciais dos dirigentes de pequenas empresas: estudo baseado no ciclo de vida organizacional e nos conceitos de funções e papéis do administrado. Revista Brasileira de Gestão de Negócios, v. 17(57), pp. 1279-1299.

Pereira, R. M., Borini, F. M., & Fischmann, A. A. (2017). Estilo cognitivo e as dimensões do processo de estratégia em micro e pequenas empresas. Revista de Empreendedorismo e Gestão de Pequenas Empresas, v. 6(3), pp. 525-552.

Quinn, R. E., & Cameron, K. (1983). Organizational life cycles and shifting criteria of effectiveness: some preliminary evidence. Management Science, v. 29(1), pp. 33-51.

Rahimi, F., & Fallah, S. (2015). Study of organizational life cycle and its impact on strategy formulation. Procedia - Social and Behavioral Sciences, v. 207(20), pp. 50-58.

Ramos, F. (1995). A grande dimensão da pequena empresa: perspectivas de ação. Brasília: SEBRAE.

Resta, B., Gaiardelli, P., Pinto, R., & Dotti, S. (2016). Enhancing environmental management in the textile sector: an organisational-life cycle assessment approach. Journal of Cleaner Production, v. 135(1), pp. 620-632.

Santini, S., Favarin, E. de V., Nogueira, M. A., Oliveira, M. L. de., & Ruppenthal, J. E. (2015). Fatores de mortalidade em micro e pequenas empresas: um estudo na região central do Rio Grande do Sul. Revista Eletrônica de Estratégia & Negócios, v. 8(1), pp. 145-169.

Santos, V., Dorow, D. R., & Beuren, I. M. (2016). Práticas gerenciais de micro e pequenas empresas. Revista Ambiente Contábil, v. 8(1), pp. 153-186.

Schumacher, E. F. (1977). O negócio é ser pequeno. Rio de Janeiro: Zahar.

Serviço Brasileiro de Apoio à Micro e Pequenas Empresas [Sebrae]. (2014). Participação das micro e pequenas empresas na economia brasileira. Disponível em https://www.sebrae.com.br/Sebrae/Portal%20Sebrae/Estudos%20e%20Pesquisas/Participacao%20das%20micro%20e%20pequenas%20empresas.pdf. Acesso em: 21 dez. 2017.

Serviço Brasileiro de Apoio à Micro e Pequenas Empresas [Sebrae]. (2017). Critérios de classificação do porte da empresa. Disponível em: http://www.sebrae-sc.com.br/leis/default.asp?vcdtexto=4154. Acesso em: 23 fev. 2018.

Souza, B. C., Necyk, G. A., & Frezatti, F. (2008). Ciclo de vida das organizações e a contabilidade gerencial. Enfoque: Reflexão Contábil, v. 27(1), pp. 9-22.

Staley, E. (1958). Small industry development. Research Program on Small Industry Development. Stanford Research Institut, 1, dezembro.

Staley, E., & Morse, R. (1965). Modem Small Industries for Developing Countries. California Stanford Research Institut, p. 9.

Su, S., Baird, K., & Schoch, H. (2015). The moderating effect of organizational life cycle stages on the association between the interactive and diagnostic approaches. Management Accounting Research, v. 26(1), pp. 40-53.

Teixeira, H. J. (1981). O trabalho de dirigentes de pequenas e médias empresas. Revista de Administração, v. 16(3), pp. 76-94.

Terence, A. C. F. (2008). Processo de criação de estratégias em pequenas empresas: elaboração de um mapa estratégico para empresas de base tecnológica do polo de São Carlos-SP. 2008, 253 p. Tese (Doutorado em Engenharia de Produção), Escola de Engenharia de São Carlos, São Carlos.

Vogel, J., & Wood Junior, T. (2012). Práticas gerenciais de pequenas empresas industriais do estado de São Paulo: um estudo exploratório. Revista de Empreendedorismo e Gestão de Pequenas Empresas, v. 1(2), pp. 117-140.

Wang, G., & Singh, P. (2014). The evolution of CEO compensation over the organizational life cycle: A contingency explanation. Human Resource Management Review, v. 24(2), pp. 144-159.

Wegner, D. A., Lievi, R. M., & Begnis, H. S. M. (2015) The life cycle of small-firm networks: an evaluation of brazilian business networks. BAR - Brazilian Administration Review, v. 12(1), pp. 39-62.

Wernke, R., Pletsch, A. L. B., Junges, I., & Zanin, A. (2017). Características do financiamento do capital de giro de pequenas empresas do sul de Santa Catarina. REMIPE - Revista de Micro e Pequenas Empresas e Empreendedorismo da Fatec Osasco, v. 3(2), pp. 211-242.

Woods, A., & Joyce, P. (2003). Owner-managers, and the practice of strategic management. International Small Business Journal, v. 21(2), pp. 181-195.

Wren, D. A., Bedeian, A. D., & Breeze, J. D. (2002). The Foundations of Henry Fayol's administrative theory. Management Decision, Wagon Lane, v. 40(9), pp. 906-919.

Zica, R., Gonçalves, C., & Martins, H. (2016). Internacionalização de micro, pequenas e médias empresas: uma avaliação sobre o processo decisório estratégico. Revista de Empreendedorismo e Gestão de Pequenas Empresas, v. 5(3), pp. 30-58.

Notas de autor

Información adicional

Para citar este artigo: lmeida, I., & Wernke, R. (2018). Estilos Gerenciais dos Dirigentes de Pequenas Empresas: Estudo Baseado no Ciclo de Vida Organizacional. REGEPE - Revista de Empreendedorismo e Gestão de Pequenas Empresas, 7(3). doi: https://doi.org/10.14211/regepe.v7i3.737