Artículos de Investigación

Estrategias tributarias y su incidencia en la recaudación del impuesto predial en el cantón Santo Domingo, Ecuador

Tax strategies and their impact on property tax collection in Santo Domingo canton, Ecuador

Cristian Santiago Ordoñez Lapo santiago_ado@hotmail.com

Gladys Varinia Salazar Cobeña gladys.salazar@utm.edu.ec

Cristian Santiago Ordoñez Lapo santiago_ado@hotmail.com

Gladys Varinia Salazar Cobeña gladys.salazar@utm.edu.ec

Estrategias tributarias y su incidencia en la recaudación del impuesto predial en el cantón Santo Domingo, Ecuador

Uniandes Episteme. Revista digital de Ciencia, Tecnología e Innovación, vol. 11, núm. 3, pp. 322-333, 2024

Universidad Regional Autónoma de los Andes

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional.

Recepción: 08/05/2024

Revisado: 17/05/2024

Aprobación: 20/05/2024

Publicación: 01/07/2024

Resumen: La recaudación de impuestos desempeña un papel crucial en la financiación de los gastos públicos, la distribución de la renta, la búsqueda de una mayor eficiencia económica. En el caso del impuesto predial es un tributo que se monetiza a partir de la propiedad de terrenos, construcciones o inmuebles de forma anual. Actualmente existe preocupación por las capacidades recaudatorias y la distribución de recursos que se generan de los valores obtenidos, desarrollándose varios estudios sobre las causas de la baja recaudación. Por tanto, el objetivo de la presente investigación es: analizar la incidencia de las estrategias tributarias en la recaudación del impuesto predial en el Gobierno Autónomo Descentralizado Municipal de Santo Domingo. Para ello se desarrolló un estudio con un enfoque mixto, de tipo descriptivo y correlacional, de diseño no experimental. Para captar la información se encuestaron a los 28 trabajadores en el GADM del cantón Santo Domingo. En el análisis de los resultados obtenidos corrobora la existencia de una correlación positiva considerable entre las estrategias tributarias y la recaudación del impuesto predial del GADM del cantón Santo Domingo; con un Rho de Spearman de 0.656. El estudio evidencia la importancia de la recaudación de impuestos, así como la necesidad del fortalecimiento de la cultura tributaria, la implementación de políticas de incentivos y la mejora en la calidad de la información para aumentar la recaudación efectiva del impuesto predial.

Palabras clave: Tributación, estrategias tributarias, recaudación, impuesto predial.

Abstract: Tax collection plays a crucial role in financing public expenditures, distributing income, seeking greater economic efficiency. In the case of property tax is a tax that is monetized from the ownership of land, buildings or real estate annually. Currently there is concern about the collection capacities and the distribution of resources generated from the values obtained, developing several studies on the causes of low collection. Therefore, the objective of this research is to analyze the impact of tax strategies on the collection of property tax in the Municipal Decentralized Autonomous Government of Santo Domingo. For this purpose, a study was developed with a mixed approach, descriptive and correlative, of nonexperimental design. To capture the information, the 28 workers in the GADM of the Santo Domingo canton were surveyed. In the analysis of the results obtained corroborates the existence of a considerable positive correlation between tax strategies and the collection of the property tax of the GADM of the canton of Santo Domingo; with a Rho de Spearman of 0.656. The study highlights the importance of tax collection, as well as the need to strengthen the tax culture, implement incentive policies and improve the quality of information to increase the effective collection of property tax.

Keywords: Taxation, tax strategies, collection, property tax.

INTRODUCCIÓN

La recaudación de impuestos es un proceso fundamental en el ámbito mundial. A través de este mecanismo, los gobiernos obtienen los recursos necesarios para financiar los servicios públicos y promover el desarrollo socioeconómico de sus países (Chávez Díaz et al., 2023; Ramírez Escalante y Brito Gaona, 2021). Los impuestos son una forma de contribución que los ciudadanos y las empresas realizan para mantener el funcionamiento de la sociedad en la que viven (Banzhaf et al., 2021). Sin la recaudación de impuestos, los gobiernos no podrían hacer frente a sus responsabilidades y satisfacer las necesidades de la población en áreas como la educación, la salud, la infraestructura y la seguridad. Por lo tanto, la recaudación de impuestos se convierte en un pilar fundamental para el progreso y el bienestar de las naciones a nivel global (Romero Carazas y Colmenares De Zavala, 2021; Pérez Feria et al., 2022).

En este sentido, la recaudación de impuestos desempeña un papel crucial en la financiación de los gastos públicos, la distribución de la renta, la búsqueda de una mayor eficiencia económica y la mitigación de crisis. Además, los impuestos pueden contribuir a reducir la desigualdad económica y promover un crecimiento más equitativo (Contreras Ortiz et al., 2022; Herrera Freire et al., 2021).

Sin embargo, la recaudación de impuestos puede variar significativamente entre los países y las regiones. Por ejemplo, en algunos países de América Latina y el Caribe, los coeficientes de deuda pública aumentaron en 2020, lo que ha llevado a la necesidad de recortar el gasto público o aumentar la recaudación de impuestos (Nieto Parra y Orozco, 2020). En África, los ingresos fiscales representan una proporción menor del producto interno bruto en comparación con las economías avanzadas, lo que plantea desafíos para el desarrollo y la financiación de los servicios públicos (Chandrasekhar, 2023).

En Latinoamérica, en el caso de las recaudaciones municipales, se consideran relevantes dos impuestos: el impuesto sobre la propiedad y a las actividades económicas que se desarrollan. El impuesto sobre la propiedad es la forma de captar, a partir de los resultados acumulativos de la realización de inversiones públicas sobre inmuebles. En el caso de los ingresos sobre la actividad económica es relevante porque incluye actividades industriales, el comercio, los servicios, la publicidad, entre otros (Contreras Ortiz et al., 2022).

En Ecuador, un reto relevante es lograr la implementación de políticas públicas de tributación claras, equitativas y justas donde cada persona pueda cumplir con su responsabilidad en función de los ingresos y el patrimonio de cada cual (Barberan et al., 2022). En el caso de los gobiernos autónomos descentralizados en el Ecuador, tienen la responsabilidad de generar servicios y obras en cada territorio. Para gestionar estas obras y servicios dispone de un grupo de tasas e impuestos a partir de los ingresos; entre estos se encuentra el impuesto predial (Silverio Vásquez y Tigua Moreira, 2023).

En el caso del impuesto predial es un tributo que se monetiza a partir de la propiedad de terrenos, construcciones o inmuebles de forma anual por los Gobiernos Autónomos Descentralizados Municipales (GADM). El valor por pagar del impuesto predial es en correspondencia con el valor de la propiedad y la tasa que establece cada municipio. La recaudación de este impuesto se utiliza para el financiamiento de proyectos de beneficio común (Bone Chóez y Ponce Alvarez, 2023).

De conformidad al marco jurídico ecuatoriano, los ingresos provenientes del dominio predial, tales como tierras y edificios, forman parte de los ingresos no tributarios, estos impuestos a los predios urbanos son de exclusiva financiación municipal o metropolitana. Por tanto, no podrán establecerse otros impuestos que graven los predios urbanos para financiar presupuestos que no sean los municipales o metropolitanos, exceptuándose los impuestos destinados a la financiación de vivienda rural de interés social. (Código Orgánico de Organización Territorial Autonomía y Descentralización [COOTAD], 2019)

Existen varios estudios en el Ecuador de la actividad que desarrollan los GADM en la recaudación del impuesto predial y su uso. Entre los más destacados se encuentran: causas de la baja recaudación (Liviapoma, 2023), gestión administrativa en la recaudación del impuesto predial (Velásquez Cedeño y Amén Carreño, 2023), y el análisis de la proporcionalidad del impuesto predial (Álvarez Tapia et al., 2022; Narváez Mendieta y Jiménez Guartán, 2023).

En el caso del GADM en el cantón Santo Domingo, el impuesto predial tiene gran importancia para su desarrollo y es una de las principales fuentes de ingreso. No obstante, a pesar de aplicar estrategias para la recaudación como son: incentivos tributarios, facilitación en los trámites, uso de tecnologías, e incremento de capacidad de personal; existe gran preocupación por las capacidades recaudatorias y la distribución de recursos que se generan de los valores obtenidos.

Por tanto, el objetivo de la presente investigación es: analizar la incidencia en la recaudación del impuesto predial de las estrategias tributarias en el GADM del cantón Santo Domingo.

MÉTODOS

El estudio tiene un enfoque mixto, es decir cuantitativo y cualitativo; donde se recopilarán datos mediante la revisión de documentos, como leyes tributarias y registros municipales, así como la aplicación de otros instrumentos que permitan un análisis de las estrategias tributarias utilizadas en el municipio y su incidencia en el impuesto predial. El estudio es de tipo descriptivo y correlacional con un diseño no experimental, donde se utilizaron técnicas como la encuesta y el análisis documental para captar información valorativa acerca de las estrategias tributarias planteadas por el GADM del cantón Santo Domingo.

Entre los métodos de nivel empírico empleados se encuentra la medición a través de la técnica de la encuesta para la cual se definió un cuestionario compuesto por seis dimensiones: información sociodemográfica, conocimientos sobre impuesto predial, estrategias tributarias, experiencia personal, opiniones sobre las estrategias tributarias y participación ciudadana. La encuesta prevista contribuyó a la evaluación de las estrategias tributarias y su incidencia en el impuesto predial del GADM del cantón Santo Domingo.

Al ser una investigación de alcance correlacional se buscó determinar el grado de relación entre las estrategias tributarias y la recaudación del impuesto predial del ente objeto de estudio. Para la evaluación se utilizó el coeficiente de correlación de Rho de Spearman (𝜌) para evaluar la relación entre las dos variables discretas y al menos una de ellas con una escala ordinal. La información recopilada fue analizada con el sistema estadístico SPSS que permitió el análisis de los resultados.

Para el desarrollo de la investigación se establecen las hipótesis nula (H0) y alternativa (H1):

H0: Existe relación directa entre las estrategias tributarias y la recaudación del impuesto predial del GADM del cantón Santo Domingo.

H1: No existe relación directa entre las estrategias tributarias y la recaudación del impuesto predial del GADM del cantón Santo Domingo.

Para el desarrollo de la investigación se consideró como población objeto de estudio a los trabajadores de la Procuraduría Síndica, Dirección Financiera, Subdirección de Rentas, Unidad de Recuperación y Cobranzas, y la Dirección de Calidad y Procesos del GADM del cantón Santo Domingo que se encuentran involucrados en la recaudación de impuestos municipales. En la tabla 1 se muestra la cantidad de personas responsables de alguna forma en la recaudación de impuestos en cada una de las direcciones.

| Dirección | Cantidad |

| Procuraduría Síndica | 1 |

| Dirección Financiera | 5 |

| Subdirección de rentas | 23 |

| Unidad de Recuperación y Cobranzas | 8 |

| Dirección de Calidad y Procesos | 2 |

| Total | 39 |

Para el desarrollo de la investigación se determina una muestra de 28 personas, los 11 trabajadores excluidos fueron por: encontrarse de vacaciones, llevar menos de un año en el puesto de trabajo, licencia de maternidad y que no estuvieron de acuerdo en participar en el estudio.

RESULTADOS

Para la realización del estudio en el GADM del cantón Santo Domingo se trabajó durante los primeros 15 días hábiles del mes de febrero de 2024, donde se encuestaron a los 28 trabajadores de las áreas de Procuraduría Síndica, Dirección Financiera, Subdirección de Rentas, Unidad de Recuperación y Cobranzas, y la Dirección de Calidad y Procesos que estaban previstos en la muestra. El levantamiento de la información se desarrolló con los formularios de Google Forms y con el apoyo de una Tablet. Las actividades se desarrollaron en horario laboral, aprovechando los tiempos de descanso y las pausas activas. Para la investigación siempre se solicitó el consentimiento informado de cada una de las personas encuestadas.

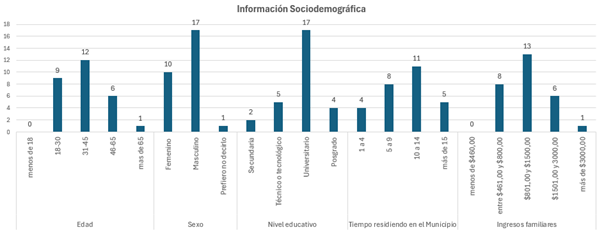

La primera dimensión realiza un análisis de las características sociodemográficas de los participantes en el estudio. Este análisis se identifican los aspectos relevantes sobre la población donde se obtiene los resultados de la figura 1.

Figura 1

Características sociodemográficas

El análisis sociodemográfico establece que la mayoría de las personas tienen nivel tecnológico o superior, llevan un tiempo adecuado en sus cargos y residiendo en el municipio. Como resultados se demuestra una estabilidad en las áreas que tienen incidencia en el cobro de los impuestos prediales y existe conocimiento para las dificultades.

La dimensión de los niveles de conocimiento sobre el Impuesto Predial es valorada por 3 preguntas

1. ¿Conoce cómo se calcula el impuesto predial en el municipio?

2. ¿Considera que el impuesto predial es un mecanismo efectivo para recaudar recursos para el municipio?

3. ¿Considera que el impuesto predial es justo en relación con los servicios proporcionados por el municipio?

Como respuesta a la primera interrogante 19 personas afirman conocer cómo se calcula el impuesto para el cálculo predial, para un 67,86%. Las respuestas a la segunda y tercera pregunta se muestran en la tabla 2

| Totalmente de acuerdo | De acuerdo | Neutral | En desacuerdo | Totalmente en desacuerdo | |

| Pregunta 2 | 8 | 7 | 5 | 3 | 5 |

| Pregunta 3 | 7 | 8 | 4 | 4 | 5 |

Los resultados de la encuesta sugieren una falta de consenso entre los encuestados sobre la efectividad y la justicia del impuesto predial. Los encuestados que están de acuerdo pueden considerar que el impuesto es necesario para financiar los servicios públicos y el desarrollo local, mientras que aquellos que están en desacuerdo pueden consideran el impuesto no es correcto o que la administración de los fondos no es eficiente.

La tercera dimensión sobre Estrategias Tributarias cuenta con 3 preguntas que se desarrollan a continuación

4. ¿Considera que su GADM ha realizado esfuerzos suficientes para mejorar la capacidad recaudatoria del impuesto predial?

Se puede apreciar que, aunque se ha trabajado en este sentido, los encuestados consideran que puede hacerse más. Las respuestas se muestran en la tabla 3

| Totalmente de acuerdo | De acuerdo | Neutral | En desacuerdo | Totalmente en desacuerdo |

| 5 | 6 | 6 | 6 | 5 |

5. ¿Conoce las estrategias tributarias implementadas por el municipio para recaudar impuestos, incluyendo el impuesto predial?

Existe poco conocimiento sobre las estrategias tributarias implementadas por el municipio, 19 de los encuestados respondió de forma negativa para un 67,86%. Solo 9 conocían las estrategias

6. Si la respuesta de la pregunta anterior es afirmativa, mencione las estrategias tributarias que conoce.

Los 9 encuestados que contestaron de forma afirmativa la pegunta anterior proporcionaron las siguientes estrategias que se aplican: descuentos por pronto pago, deducciones tributarias y exenciones por tercera edad y discapacidad.

Se demuestra falta de conocimiento de la aplicación de estrategias, lo cual pudiera contribuir a incrementar los valores de ingresos de los impuestos.

Otro de los puntos tocados en la encuesta es la Experiencia Personal, este cuenta con 2 preguntas:

7. ¿Ha experimentado cambios significativos en su impuesto predial en los últimos años?

De los encuestados 20 contestaron de forma negativa y 8 personas de forma positiva.

8. En caso de que sea afirmativa la respuesta anterior, ¿cuál fue la razón principal de esos cambios, según su conocimiento?

Las razones aportadas son las siguientes

· Un bien inmueble tiene mejoras en su infraestructura cercana (5)

· Aumento o disminución del valor catastral imponible (3)

La encuesta evalúa además las opiniones sobre las Estrategias Tributarias:

9. ¿Las estrategias tributarias implementadas por el municipio son efectivas?

Las respuestas a esta pregunta se muestran en la Tabla 4.

| Totalmente de acuerdo | De acuerdo | Neutral | En desacuerdo | Totalmente en desacuerdo |

| 6 | 9 | 5 | 5 | 3 |

10. ¿Qué cambios sugeriría en las estrategias tributarias para mejorar la equidad y la eficiencia del sistema?

Las respuestas coinciden en que la administración tributaria eficiente y la mejora de la cultura tributaria son fundamentales para aumentar la recaudación efectiva del impuesto predial y la inversión en obras que beneficien a la población.

En la dimensión 6, Participación Ciudadana, se da respuesta a las siguientes interrogantes:

11. ¿Cree usted que la comunidad debería tener una mayor participación en la toma de decisiones sobre las estrategias tributarias y el impuesto predial?

De los encuestados 7 (25%) respondieron que sí, 16 dieron una respuesta negativa, para un 57,14%, y 5 no están seguros

12. ¿Cómo le gustaría participar o ser informado/a sobre estos temas?

· Redes Sociales (6)

· Encuestas anónimas (3)

Se recogieron comentarios adicionales sobre que les gustaría compartir sobre las estrategias tributarias y el impuesto predial, donde los encuestados insisten en la necesidad del fortalecimiento de la cultura tributaria, la implementación de políticas de incentivos y la mejora en la calidad de la información para aumentar la recaudación del impuesto predial.

De la encuesta analizada las dimensiones 3, 5 y 6 pertenecen a la variable independiente: estrategias tributarias, mientras la 2 y la 4 se enfocan en la recaudación del impuesto predial. El coeficiente de correlación de Rho de Spearman (𝜌) es una prueba no paramétrica que mide la asociación o interdependencia entre dos variables discretas, su valor siempre oscila entre -1.0 y +1.0, su interpretación se puede ver en la tabla 5

| Rango | Relación |

| -0,91 a -1,00 | Correlación negativa perfecta |

| -0,76 a -0,90 | Correlación negativa muy fuerte |

| -0,51 a -0,75 | Correlación negativa considerable |

| -0,11 a -0,50 | Correlación negativa media |

| -0,01 a -0,10 | Correlación negativa débil |

| 0,00 | Correlación nula |

| +0,01 a +0,10 | Correlación positiva débil |

| +0,11 a +0,50 | Correlación positiva media |

| +0,51 a +0,75 | Correlación positiva considerable |

| +0,76 a +0,90 | Correlación positiva muy fuerte |

| +0,91 a +1,00 | Correlación positiva perfecta |

A continuación, en la tabla 6 se muestran los resultados a través del SPSS de la aplicación del Rho de Spearman para evaluar las pruebas de hipótesis.

| Estrategias tributarias | Recaudación del impuesto predial | |||

| Estrategias tributarias | Correlación de Pearson | 1,000 | ,656** | |

| Sig. (bilateral) | ,000 | |||

| N | 28 | 28 | ||

| Recaudación del impuesto predial | Correlación de Pearson | ,656** | 1,000 | |

| Sig. (bilateral) | ,000 | |||

| N | 28 | 28 | ||

| **La correlación es significativa en el nivel 0,01 (bilateral). | ||||

Se obtuvo el coeficiente de correlación r = 0,656, con significancia p valor = 0,000 < 0,05, Estos resultados muestran que existe una correlación positiva considerable entre las estrategias tributarias y la recaudación del impuesto predial con un nivel de confianza al 95%. De esta manera, se rechaza la hipótesis alternativa y se acepta la hipótesis nula, por tanto, se demuestra que existe relación directa entre las estrategias tributarias y la recaudación del impuesto predial del GADM del cantón Santo Domingo.

DISCUSIÓN

En la actualidad la baja recaudación del impuesto predial es un problema presente en todo el continente latinoamericano, especialmente en Ecuador. La gestión tributaria, es un factor determinante en la política económica, de él se financia el presupuesto público y es un instrumento importante en la política fiscal (Madrigal Delgado, 2021).

El impuesto predial es un tributo anual que se cobra sobre el valor de la propiedad inmueble, tanto terrenos como construcciones, en un municipio o ciudad. Como se calcula sigue siendo una interrogante para la mayoría de las personas, el 67,86%, según arroja el resultado de la encuesta aplicada a 28 trabajadores del GADM del cantón Santo Domingo.

Las opiniones sobre el impuesto como mecanismo efectivo para recaudar recursos para el municipio son muy divergentes. Lo mismo ocurre cuando se le pide considerar que el impuesto predial es justo en relación con los servicios proporcionados por el municipio. Donde el 17,86% de los encuestados están totalmente en desacuerdo con la gestión del impuesto predial, mientras que el 25% están totalmente de acuerdo. Los resultados de la encuesta sugieren una falta de consenso entre los encuestados sobre la efectividad y la justicia del impuesto predial en los GADM’s ecuatoriano, estos resultados coinciden con los encontrados por Silverio Vasquez (2024).

Adicionalmente, son diversas también las opiniones sobre si el GADM del cantón Santo Domingo ha realizado esfuerzos suficientes para mejorar la capacidad recaudatoria del impuesto predial. Existe poco conocimiento sobre las estrategias tributarias implementadas por el municipio, el 67,86%. de los encuestados respondió de forma negativa. En cuanto a la efectividad de ellas las opiniones también varían. Un 53,57% está de acuerdo o totalmente de acuerdo, el 17,85% permanece neutral y el 28,57% está en descuerdo o totalmente en desacuerdo. Es importante que el gobierno transmita información clara y transparente sobre la forma en que se utilizan los ingresos fiscales para mejorar los servicios y la calidad de vida en su comunidad, al mismo tiempo que implementa estrategias efectivas para mejorar la capacidad recaudatoria del impuesto predial.

Es fundamental que el gobierno aborde las preocupaciones de los ciudadanos. De los encuestados el 25% cree que la comunidad debería tener una mayor participación en la toma de decisiones sobre las estrategias tributarias y el impuesto predial, el 57.14% dieron una respuesta negativa a este punto mientras y el 17.85% no están seguros. En cuanto a la forma de participación proponen las Redes Sociales y las encuestas anónimas.

En consecuencia, el estudio evidencia la importancia de la recaudación de impuestos prediales para el financiamiento de servicios públicos, obras de infraestructura y programas sociales en la comunidad. En correspondencia con Soria Diaz et al., (2022) es necesario el fortalecimiento de la cultura tributaria, la implementación de políticas de incentivos, y la mejora en la calidad de la información para aumentar la recaudación efectiva del impuesto predial.

CONCLUSIONES

En el estudio se corroboró que la gestión tributaria es un factor determinante en la política económica, de él se financia el presupuesto público y es un instrumento importante en la política fiscal.

Los resultados del estudio revelaron que el 67,86% ignora cómo se calcula el impuesto predial y las estrategias tributarias implementadas por el municipio, por lo cual se deben mejorar los canales de comunicación con la población para una mayor efectividad

Para validar estadísticamente el estudio se aplicó el Rho de Spearman obteniendo un valor 0.656, por tanto, se rechaza la hipótesis alternativa y se acepta la hipótesis nula. Por tanto, se demuestra que existe relación directa entre las estrategias tributarias y la recaudación del impuesto predial del GADM del cantón Santo Domingo.

Se determinó, a partir de la encuesta aplicada, la necesidad del fortalecimiento de la cultura tributaria, la implementación de políticas de incentivos y la mejora en la calidad de la información para aumentar la recaudación del impuesto predial en el GADM del cantón Santo Domingo.

REFERENCIAS

Álvarez Tapia, M. E., Santander Moreno, J. J., y Rosero Moran, C. M. (2022). Necesidad de una ordenanza para la reducción del impuesto predial urbano en Tulcán-Ecuador. Universidad y Sociedad, 14(6), 414-420. https://n9.cl/hbt2b

Banzhaf, H. S., Mickey, R., y Patrick, C. (2021). Age-based property tax exemptions. Journal of Urban Economics, 121, 103303. https://doi.org/10.1016/j.jue.2020.103303

Barberan, N., Santillan, R., Bastidas, T., y Peña, M. (2022). Comportamiento tributario de microempresas en Ecuador. Revista Venezolana de Gerencia: RVG, 27(98), 666-679. https://n9.cl/1gghf

Bone Chóez, Á. D., y Ponce Alvarez, C. V. (2023). Cultura tributaria y recaudación del impuesto predial urbano, Gobierno Autónomo Descentralizado del cantón Pedro Carbó. Ciencia y Desarrollo, 26(4), 7-17. https://doi.org/10.21503/cyd.v26i4.2498

Chandrasekhar, C. P. (2023). Regulación macroprudencial en África en el contexto de la pandemia de COVID-19. En E. Pérez Caldentey (Ed.) Apertura financiera, fragilidad financiera y políticas para la estabilidad económica: un análisis comparativo entre egiones del mundo en desarrollo. (pp. 183-242). CEPAL. https://n9.cl/ex4mk

Chávez Díaz, J. M., Bonilla Migo, A., Monterroso Unuysuncco, N. I., y Romero Carazas, R. (2023). Gestión para la recaudación de impuestos municipales: diagnóstico y propuesta. Revista Venezolana de Gerencia, 28(103), 1052-1067. https://doi.org/10.52080/rvgluz.28.103.9

Código Orgánico de Organización Territorial Autonomía y Descentralización [COOTAD]. Registro Oficial Suplemento 303 de 2010 [Reforma 2019]. https://www.cpccs.gob.ec/wp-content/uploads/2020/01/cootad.pdf

Contreras Ortiz, Y., Avellaneda González, M., Calderón Villanueva, S. A., y Buitrago González, J. O. (2022). Instrumentos de financiación del desarrollo urbano en Colombia: Alcances de su implementación por los gobiernos municipales. Gestión y política pública, 31(1), 57-98. https://doi.org/10.29265/gypp.v31i1.1013

Contreras Velásquez, Z. R., y Ramirez Leal, P. (2019). Comparación de métodos utilizados en la valoracion del riesgo biológico. Revista de la Asociación Española de Especialistas en Medicina del Trabajo, 28(2), 91-108. https://n9.cl/kvfydn

Herrera Freire, A. H., Herrera Freire, A. G., y Olaya Cum, R. L. (2021). Crecimiento Económico del Ecuador, análisis a través del Impuesto a la Renta Periodo 2008-2019. Revista Científica Agroecosistemas, 9(2), 107-113. https://n9.cl/k5o6l

Liviapoma, K. (2023). Recaudación del impuesto predial urbano y contribución especial de mejoras en el gobierno autónomo descentralizado municipal del cantón Macará por el año 2021. [Tesis de Maestría, Universidad Tecnológica de Israel]. Repositorio Digital. https://n9.cl/ksesfm

Madrigal Delgado, G. d. (2021). Recaudación del impuesto predial en México: desafío del federalismo fiscal. Investigación administrativa, 50(127). https://doi.org/10.35426/iav50n127.09

Narváez Mendieta, D., y Jiménez Guartán, J. Á. (2023). Análisis de la proporcionalidad del impuesto predial en el Gobierno Autónomo descentralizado de Guayaquil. Dominio De Las Ciencias, 9(Esp), 304-324. https://doi.org/https://n9.cl/umg6c

Nieto Parra, S., y Orozco, R. (2020). Potencializar los impuestos subnacionales en América Latina y el Caribe en tiempos del COVID-19. En M. Capello, H. Eguino, J. P. Jiménez, y J. S. Pandiello, Los desafíos de las finanzas intergubernamentales ante el COVID-19 (pp. 77-83). AIFIL. https://n9.cl/n8fli

Pérez Feria, L., García Álvarez, A. D., y Martínez Prats, G. (2022). El incumplimiento fiscal en las grandes empresas: Un análisis sobre las estrategias del gobierno de México en el periodo de la pandémica. Publicaciones E Investigación, 16(3). https://doi.org/10.22490/25394088.6484

Ramírez Escalante, K., y Brito Gaona, L. (2021). Impacto de la recaudación tributaria en el crecimiento económico de Ecuador en el periodo 2009-2019. X-Pedientes Económicos, 5(13), 6-23. https://n9.cl/oyu45

Romero Carazas, R., y Colmenares De Zavala, Y. M. (2021). Análisis de la evasión tributaria en el Perú. Contacto, 1(2), 1-13. https://n9.cl/huf05

Silverio Vasquez, N. M. (2024). Recaudación del impuesto predial y eficacia de los GAD ecuatorianos. tesis de Maestría. Universidad Estatal de Bolívar. Dirección de Posgrado y Educación Continua, Maestría en Contabilidad y Auditoría con Mención en Gestión. Guaranda, Ecuador. https://n9.cl/632pk

Silverio Vásquez, N. M., y Tigua Moreira, S. J. (2023). Recaudación del impuesto predial y eficacia de los GAD ecuatorianos. Magazine de las Ciencias, 1(101-119), 8. https://doi.org/10.33262/rmc.v8i2.2930

Soria Diaz , M. E., del Castillo Gómez, W., y Vega Espilco, P. O. (2022). Propuesta de estrategias tributarias para la recaudación del impuesto predial en una municipalidad del Perú. Revista ECA Sinergia, 13(2), 17-27. https://doi.org/10.33936/eca_sinergia.v13i2.3649

Velásquez Cedeño, O. M., y Amén Carreño, J. G. (2023). Gestión de cobranza del impuesto predial y su impacto en el presupuesto del GADM de Portoviejo 2020-2021. Revista Científica Yachasun, 7(12 Ed. Esp), 73-87. https://doi.org/10.46296/yc.v7i12edespmar.0304