Artículos de Investigación

La contabilidad creativa y su impacto en la rentabilidad del sector alimentario del Ecuador

Creative accounting and its impact on the profitability of Ecuador’s food sector

José Darío Guamán Tacuri jguamant@tecnologicoedupraxis.edu.ec

Paúl Alberto Solís Barrionuevo psolis2331@espoch.edu.ec

Wellington Javier Labre Tixe java_1993@live.com.mx

José Darío Guamán Tacuri jguamant@tecnologicoedupraxis.edu.ec

Paúl Alberto Solís Barrionuevo psolis2331@espoch.edu.ec

Wellington Javier Labre Tixe java_1993@live.com.mx

La contabilidad creativa y su impacto en la rentabilidad del sector alimentario del Ecuador

Uniandes Episteme. Revista digital de Ciencia, Tecnología e Innovación, vol. 11, núm. 3, pp. 347-359, 2024

Universidad Regional Autónoma de los Andes

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional.

Recepción: 22/05/2024

Revisado: 04/06/2024

Aprobación: 10/06/2024

Publicación: 18/07/2024

Resumen: El sector alimentario del Ecuador se dedica al procesamiento de alimentos naturales, semielaborados y elaborados, por tanto, a diario realizan una gran producción que se traduce en la realización de una gran cantidad de transacciones comerciales. Las grandes empresas de este sector están obligadas a llevar contabilidad bajo las normas y lineamientos contables de la Superintendencia de Compañías, que hasta cierto comprometen la exposición de cifras o datos contables que reflejan una mala situación financiera. En este sentido, surge la contabilidad creativa como una alternativa a esta situación, puesto que es una metodología que cumple las normas del marco legal contable, pero que aprovecha ciertas lagunas de información para transformar cifras en resultados positivos y alentadoras para los grupos de interés de las empresas alimentarias ecuatorianas. En este contexto, la presente investigación aplicó el Modelo MScore-Beneish para determinar si existe la aplicación de la contabilidad creativa en 24 grandes empresas del sector alimentario del Ecuador para incidir en la rentabilidad de las mismas, bajo un estudio descriptivo y enfoque cuantitativo. Los hallazgos investigativos demuestran que el 58,33% de empresas si recurren a la manipulación de la información contable, especialmente con la alteración del ratio SGI con la presentación de ventas infladas al incluir el valor de las cuentas y documentos por cobrar de un año hacia otro. En conclusión, la contabilidad creativa no incidió de forma significativa en la generación de rentabilidad a pesar de manipular de cifras, puesto que los resultados no presentan diferencias significativas entre empresas manipuladoras y no manipuladoras de información contable.

Palabras clave: Contabilidad creativa, manipulación de información, rentabilidad, sector alimentario, ventas.

Abstract: Ecuador is engaged in the semi-processed and processed natural food sector, therefore, daily its translates into a large number of commercial transactions. Large companies in this sector are obliged to keep accounts under the accounting rules and guidelines of the Superintendence of Companies, which compromise the presentation of figures or accounting data that reflect a poor financial situation. In this sense, creative accounting emerges as an alternative to this situation. It is a methodology that meets the standards of the legal accounting framework taking advantage of certain information gaps to transform figures into positive and encouraging results for interest groups of Ecuadorian food companies. In this context, the present investigation applied the MScore-Beneish Model to determine whether there is the application of creative accounting in 24 large companies in the food sector in Ecuador to affect their profitability, under a descriptive study and quantitative approach. Research findings show that 58.33% of companies manipulate accounting information especially with the alteration of the SGI ratio with the presentation of inflated sales by including the value of accounts and receivables from year to year. In conclusion, creative accounting did not have a significant impact on the generation of profitability despite manipulating figures, since the results do not present significant differences between manipulative and non-manipulative companies of accounting information.

Keywords: Creative accounting, information manipulation, profitability, food sector, sales.

INTRODUCCIÓN

La presente investigación indaga la fiabilidad de las diferentes prácticas del campo de la contabilidad creativa y su incidencia en la rentabilidad de las empresas del sector alimentario del Ecuador (Vega et al., 2021). La problemática radica en que la contabilidad creativa es considerada como una práctica ambigua y es cuestionada como una práctica poco profesional y ética en el campo de la contabilidad, por ende, los profesionales contables presentan una oposición en contra y así no alterar la real situación financiera de las empresas (Roque et al., 2022).

La contabilidad creativa es un concepto nuevo pero con gran crecimiento en la última década, que según Higuita et al. (2021) asevera que es una metodología práctica para la elaboración y presentación de estados financieros base con lagunas contables u omisión de datos o valores, pero sin quebrantar la normativa contable. Esta práctica se realiza con la finalidad de exponer una situación financiera y resultados positivos de la empresa ante los directivos y accionistas de la empresa, para así evitar una condenable percepción y toma de decisiones drásticas por parte de los mismos.

Otro punto de vista de la contabilidad creativa se expone en la investigación de Pirela (2021) que manifiesta que es una práctica sugerida por asesores y profesionales contables externos de una empresa, puesto que al no pertenecer a una empresa consideran que es una técnica idónea para adaptar cifras y valores a conveniencias sin vulnerar los principios de la contabilidad. En este sentido, la contabilidad creativa ha sido una solución para cumplir con los intereses y objetivos contables-financieros de las empresas, en dónde, se evita la concentración en la generación de ingresos y se enfoca en exteriorizas cifras o información relevante y de satisfacción.

Por otra parte, es importante manifestar que aunque la contabilidad creativa suena como una práctica basada en manipulación de información y cifras, ésta se opera dentro del marco legal contable, puesto que aprovecha ciertas lagunas en el reglamento contable que no consideran a la transformación o alteración de información como un problema contable (Castro, 2021). Además de ello, es importante mencionar que los diferentes grupos de interés de una empresa no poseen conocimientos iniciales y profundos sobre esta práctica, incluso los accionistas, directivos o nivel superior no conocen de la misma, por ende, los profesionales de la contabilidad aprovechan para valerse de la contabilidad creativa para exponer una realidad alentadora (Kim et al., 2020).

Ahora bien, la contabilidad creativa es una práctica más presente y aplicada en empresas de tipo industrial, puesto que son entidades que presentan sus resultados y realidad financiera por medio de los niveles de competitividad e integración al mercado o sector industrial local, nacional e internacional (Terreno et al., 2020). En este sentido, dichos objetivos demandan cifras o resultados positivos en temas de remuneraciones y servicios al talento humano, precio de los bienes ofertados al mercado, utilidad en el año fiscal y capacidad de producción, que son indicadores de referencia para captar la atención de nuevos inversionistas (Montilla, 2020).

En este contexto, se aprecia que la contabilidad creativa presenta un significado bidireccional y unívoco, en consecuencia, es inherente la necesidad de delimitar el empleo y tratamiento de esta práctica en las empresas. Por lo tanto, las empresas que acuden a esta metodología se centralizan en generar una flexibilidad en las normas contables y simultáneamente, maximizar la carencia de información sobre una cuenta específica para provocar una sensación de bienestar en la empresa. En este sentido, la contabilidad creativa se enfoca en el análisis y estudio de las cuentas de utilidades, rentabilidad, imagen de margen, obligaciones financieras a corto y largo plazo y hechos susceptibles contabilizables (Falcón et al., 2019).

Con respecto a la contabilidad creativa y su relación con las Normas Internacionales de Información Financiera (en adelante NIIF), se ha reconocido que las NIIF presentan vacíos en la presentación de información contable, que hace que la contabilidad creativa sea considerada como legal y con el pleno cumplimiento de los principios contables (Heras et al., 2020). No obstante, es importante indicar que las normas NIIF realizan constantes actualizaciones para una mejor exposición de estados financieros y sustentadas con el aporte legal de asociaciones, institutos o colegiados de contabilidad, gobiernos corporativos y organismos nacionales (Bedoya, 2021).

Por otra parte, las empresas del sector alimentario poseen una de las cadenas de producción más grandes del país, con una media de producción de bienes de más de 22 millones de alimentos al día, que asciende a un monto de ventas superior a los $80 millones de USD. En consecuencia, este sector registra una gran cantidad de movimientos y transacciones comerciales, que posteriormente son registradas en los libros contables, no obstante, esto no significa que todas las empresas alimentarias presentan un buena realidad financiera y así recurren a prácticas ambiguas y de cuestionable aplicación ética como la contabilidad creativa (Ávila, 2022).

Agregado a lo anterior, en base a los aportes de Montilla (2020) y Rezzoagli (2021) se recopilaron las principales formas o prácticas de contabilidad creativa en empresas de tipo alimentario: 1) inflación o incremento en el precio de las acciones para generación de utilidades y reducción del nivel de endeudamiento; 2) estabilización de los ingresos y ganancias de la empresa; 3) aumento de capitalización y dividendos pagados para estabilizar el interés de los inversiones hasta presentar la información real al mercado de valores; 4) transformación de las remuneraciones para mejorar el precio de las acciones y; 5) omisión o alteración del impuesto a la renta para mejorar la obtención de una utilidad neta.

En definitiva, el problema de las empresas alimentarias ecuatorianas es la presentación de resultados contables y financieros alentadores para los diferentes grupos de interés (inversionistas, trabajadores, proveedores, entre otros) de dichas empresas para generar compromiso, inversión y estabilización. En este contexto, la investigación se planteó la siguiente pregunta de investigación: ¿cuál es el impacto de la contabilidad creativa en la rentabilidad en el sector alimentario del Ecuador? Asimismo, se desarrolló el objetivo de investigación de analizar la relación entre la contabilidad creativa y la rentabilidad en base a las cifras obtenidas de 24 grandes empresas del sector alimentario.

MÉTODOS

Este estudio fue de un alcance no experimental, debido a que se indagó un problema basado en la incidencia de la contabilidad creativa en la rentabilidad de las empresas del sector alimentario del Ecuador sin la manipulación de dichas variables. Además de ello, se aplicó una modalidad bibliográfica, para así recopilar consideraciones y aportes teóricos e investigativos sobre las variables de estudio en fuentes bibliográficas (artículos científicos de actualidad) de las principales bases de datos científicas como Scimago Journal, Isi Web, Dimensions, Scielo y Dialnet.

En cuanto al enfoque de investigación, éste fue de tipo cuantitativo con el análisis e interpretación de cifras contables de indicadores de las empresas del sector alimentario del Ecuador. La búsqueda de los valores de los indicadores del Modelo MS se realizó en el portal web de la Superintendencia de Compañías del Ecuador, y de ahí se identificaron los siguientes indicadores: índice de rotación de cuentas por cobrar (en adelante DSRI), índice de margen bruto (GMI), ratio de calidad de los activos (QI), índice de crecimiento en ventas (SGI), índice de depreciación (DEPI), ratio de gastos de explotación (SGAI), ratio del total devengado sobre los activos (TATA) y el índice de apalancamiento (LVGI).

Los indicadores mencionados con anterioridad son parte de la ecuación MScore-Beneish que sirve para determinar si existe o no manipulación o cambios en la presentación de estados financieros y, por ende, aplicación de prácticas de contabilidad creativa. A continuación, se muestra los ratios de la ecuación de estudio con su respectiva simbología y significado:

- Índice DSRI hace referencia al equilibrio entre las ventas y las cuentas por cobrar de la empresa.

- Índice GMI es el resultado entre la diferencia entre ingresos totales menos costo total de los productos o bienes.

- Índice QI, éste expone los activos no corrientes sobre los activos totales de su periodo anterior.

- Ratio SGI corresponde a la variación monetaria entre las ventas de un año con su año anterior.

- Índice DEPI expresa la variación de dos años seguidos de los valores de depreciación de todos los activos fijos.

- Índice SGAI muestra los costos de actividades adicionales a diferencia de su actividad o giro de negocio primario.

- Índice LVGI expresa el valor de deudas contraídas por la empresa y sus pagos realizados, para determinar la capacidad de cumplimiento de la deuda.

- Ratio TATA expresa la rentabilidad que los activos producen en todo su tiempo de vida útil.

La población del estudio fue integrada por grandes empresas del sector alimentario del Ecuador, que cumplieron con los siguientes parámetros:

1. Empresas con constitución legal en el Ecuador.

2. Monto de ingresos superior a 5’000.000,00 de USD.

3. Número de trabajadores superior a 250 en nómina.

4. Empresas dedicadas a actividades alimentarias como procesamiento de alimentos naturales (frutas, verduras, carnes, leche y huevos), alimentos semielaborados (enlatados, envasados, precocinados y repostería) y alimentos elaborados (instantáneos, salsas, fórmulas, confitería y bebidas).

Bajo estos parámetros, en el portal de consulta de la Superintendencia de Compañías se identificó un total de 8 119 grandes empresas en el sector alimentario del Ecuador (Superintendencia de Compañías, Valores y Seguros, 2024). Sin embargo, dichas empresas están dispersas en todo el país, por ende, se optó por formar una muestra de 24 empresas alimentarias por el método de conveniencia. El criterio de selección fue la empresa alimentaria más grande por cada provincia del Ecuador, dando así la muestra de 24 empresas alimentarias. Para identificar la empresa más grande de cada provincia se empleó el Ranking Empresarial 2023 de la Revista Ekos.

RESULTADOS

En esta sección se exponen los principales hallazgos investigativos, que en diferentes tablas y figuras estadísticas demuestran los valores del Modelo MS en las empresas del sector alimentario del Ecuador. Para iniciar, es importante recopilar todos los indicadores de la ecuación Beneish-Score de las 24 empresas alimentarias que conformaron el estudio. En la tabla 1, se exponen todos los indicadores de la ecuación y el valor final del Modelo MS; cabe mencionar que los datos y cifras de las empresas participantes están protegidas y bajo anonimato.

| N° | DSRI | GMI | AQI | SGI | DEPI | SGAI | TATA | LVGI | MScore |

| 1 | 4,023 | 0,210 | 0,016 | -22,816 | 15,376 | 0,000 | 0,930 | 1,872 | -6,187 |

| 2 | 1,234 | 1,000 | 0,222 | -19,154 | 8,274 | 0,000 | 0,589 | 1,782 | -7,364 |

| 3 | 3,323 | 0,687 | 0,167 | -41,536 | 2,633 | 0,000 | 1,423 | 1,503 | -22,250 |

| 4 | 9,609 | 0,420 | 0,238 | -22,859 | 7,963 | 0,000 | 2,746 | 1,131 | 7,004 |

| 5 | 7,040 | 0,666 | 0,353 | -18,295 | 8,538 | 0,000 | 1,865 | 1,314 | 4,771 |

| 6 | 4,530 | 0,780 | 0,187 | 161,133 | 19,117 | 0,000 | 1,588 | 0,721 | 162,619 |

| 7 | 2,770 | 0,627 | 0,142 | -17,593 | 2,587 | 0,000 | 7,605 | 2,149 | 27,263 |

| 8 | 1,336 | 0,285 | -0,034 | -78,850 | 14,338 | 0,000 | 4,614 | -1,689 | -40,337 |

| 9 | 5,883 | 0,411 | 0,215 | 5,167 | 13,269 | 0,000 | 9,754 | 1,819 | 61,737 |

| 10 | 4,486 | 0,457 | 0,216 | -19,182 | 8,560 | 0,000 | 1,958 | 1,610 | 1,804 |

| 11 | 0,000 | 0,000 | 0,000 | -20,545 | -11,736 | 0,000 | 0,000 | 0,000 | -14,836 |

| 12 | 3,341 | 1,000 | -0,002 | -11,035 | 19,093 | 0,000 | 0,657 | 0,000 | 3,869 |

| 13 | 2,886 | 0,501 | 0,100 | -51,720 | 2,311 | 0,000 | 0,795 | 1,425 | -34,812 |

| 14 | 6,860 | 0,364 | 0,585 | 25,206 | 10,013 | 0,000 | 1,069 | 3,363 | 39,120 |

| 15 | 0,000 | 0,000 | -0,009 | 0,650 | -1,908 | 0,000 | 0,000 | -0,210 | 5,265 |

| 16 | 3,161 | 0,183 | 0,010 | -23,841 | 6,900 | 0,000 | 1,423 | -3,320 | -4,848 |

| 17 | 0,000 | 0,000 | 0,000 | -3,651 | -2,703 | 0,000 | 1,041 | 0,000 | 6,146 |

| 18 | 8,773 | 0,755 | -0,043 | -57,711 | -1,498 | 0,000 | 0,435 | 7,607 | -38,812 |

| 19 | 9,849 | 0,855 | -0,093 | -46,069 | 4,163 | 0,000 | 1,571 | 1,948 | -19,583 |

| 20 | 0,792 | 0,583 | 0,084 | -3,181 | -1,407 | 0,000 | 2,219 | 1,150 | 12,919 |

| 21 | 18,424 | 0,344 | 0,579 | -0,482 | 1,777 | 0,000 | 0,765 | 2,307 | 24,809 |

| 22 | 1,657 | 0,322 | 0,410 | -37,007 | 11,933 | 0,000 | 0,941 | 1,558 | -21,190 |

| 23 | 0,000 | 1,000 | 0,066 | 8,984 | 3,388 | 0,000 | 2,139 | 1,046 | 23,466 |

| 24 | 8,815 | 0,747 | 0,513 | 1,736 | 6,144 | 0,000 | 2,030 | 2,423 | 24,513 |

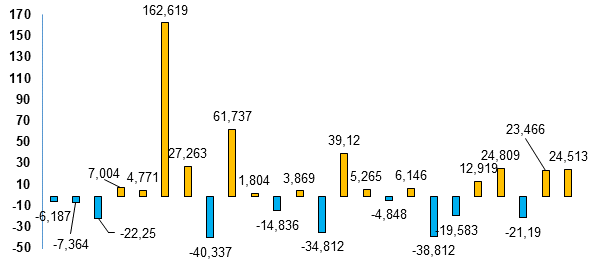

Una vez obtenidos los valores del Modelo MS, es importante identificar las empresas manipuladoras (valor superior a -1,78) y no manipuladoras de información contable (igual o inferior a -1,78). A continuación, en la figura 1 se elaboró una representación visual para identificar y clasificar las empresas manipuladoras y no manipuladoras.

Figura 1

Identificación de empresas.

En términos generales, se asevera que existe un 58,33% de empresas que recurren a las prácticas de contabilidad creativas por medio de la manipulación de cuentas en los estados financieros, puesto que existen 14 empresas (barras amarillas) que superan el valor de -1,78, mientras que las 10 empresas alimentarias restantes (barras celestes) se las identificó como empresas no manipuladoras.

Una vez identificadas las empresas manipuladoras y no manipuladoras de informacion contable, es esencial elaborar los estadísticos descriptivos (media aritmética, datos sobre la media y datos bajo la media) para identificar los índices del Modelo Ms con mayor grado de alteración y significancia en la manipulación de información. Esta información se representa en la tabla 2.

| Indicador | Empresas manipuladoras | Empresas no manipuladoras | |||||

| Media | Sobre media | Bajo la medida | Media | Sobre la media | Bajo la media | ||

| DSRI | 5,182 | 6 | 8 | 3,624 | 3 | 7 | |

| GMI | 0,529 | 5 | 9 | 0,480 | 4 | 6 | |

| AQI | 0,226 | 5 | 9 | 0,076 | 4 | 6 | |

| SGI | 7,614 | 3 | 11 | 4,925 | 4 | 6 | |

| DEPI | 6,745 | 9 | 5 | 5,269 | 6 | 4 | |

| SGAI | 0,000 | 0 | 0 | 0,000 | 0 | 0 | |

| TATA | 2,531 | 3 | 11 | 1,272 | 4 | 6 | |

| LVGI | 1,345 | 6 | 8 | 0,997 | 7 | 3 | |

| MScore | 28,950 | 3 | 11 | 21,022 | 5 | 5 | |

Con el cálculo de las medias aritméticas de cada componente del Modelo MS, se aprecia que en las empresas manipuladoras, el indicador SGI es el valor más significativo con 7,614, en otras palabras, estas empresas presentan alteración o transformación de información con respecto a la variación de ventas de un año al otro (alteración en cuentas y documentos por cobrar). Por otro lado, las empresas no manipuladoras presentan un indicador DEPI con 5,269 como el componente con mayor incidencia, es decir, estas empresas presentan variaciones considerables de un año al otro en el monto de la depreciación total de los activos fijos (pérdida de valor de activos como edificios, vehículos, muebles de oficina, maquinaria, entre otros por el transcurso de los años).

Por otra parte, es importante determinar la situación de las empresas del sector alimentario con respecto a la generación de moderados o excelentes ratios y niveles de rentabilidad, por tanto, en la siguiente table se muestra la relación del valor del Modelo MScore con los índices de rentabilidad de retorno de inversión, rendimiento de activos, margen operacional y rendimiento de capital.

| MScore | ROI | ROA | MO | RC |

| -6,187 | 3,40% | 1,52% | 3,25% | 3,54% |

| -7,364 | 0,95% | 0,52% | 97,34% | 40,26% |

| -22,25 | -5,72% | -2,98% | 24,60% | 31,95% |

| 7,004 | 7,43% | 5,66% | 24,82% | 31,23% |

| 4,771 | 3,96% | 2,97% | 20,69% | 47,09% |

| 162,619 | 12,66% | 9,77% | 35,02% | 24,25% |

| 27,263 | 5,02% | 1,17% | 36,80% | 61,15% |

| -40,337 | -4,15% | -0,71% | -20,02% | -19,73% |

| 61,737 | 22,09% | 10,13% | 12,67% | 46,78% |

| 1,804 | 7,65% | 4,28% | 19,79% | 38,68% |

| -14,836 | 4,50% | 20,10% | 0,00% | 0,00% |

| 3,869 | 0,00% | 0,00% | -0,35% | -0,68% |

| -34,812 | -27,21% | -13,03% | 27,18% | 20,94% |

| 39,12 | -12,16% | -3,43% | 30,48% | 207,46% |

| 5,265 | 3,66% | 3,63% | 9,20% | -0,92% |

| -4,848 | -4,39% | -2,47% | 1,44% | 1,81% |

| 6,146 | 0,00% | 0,00% | 30,40% | 0,00% |

| -38,812 | -110,75% | -31,79% | -9,04% | -14,82% |

| -19,583 | -10,14% | -6,99% | -34,93% | -13,46% |

| 12,919 | 4,19% | 3,54% | 30,25% | 10,00% |

| 24,809 | 8,14% | 3,31% | 22,25% | 142,38% |

| -21,19 | -28,78% | -11,75% | 9,32% | 10,06% |

| 23,466 | 3,57% | 2,77% | 62,67% | 8,51% |

| 24,513 | 69,93% | 27,33% | 54,60% | 131,36% |

| Media empresas manipuladoras | 9,73% | 5,08% | 27,81% | 53,38% |

| Media empresas no manipuladoras | -18,23% | -4,76% | 9,91% | 6,05% |

Referente a la generación de rentabilidad, en la tabla 3 se aprecia que las 14 empresas manipuladoras de información contable generan un retorno de inversión promedio (ROI) de 9,73%, rendimiento de activos (ROA) con 5,08%, margen operacional (MO) con 27,81% y rendimiento de capital (RC) con 53,38%. Por otra parte, las 10 empresas identificadas como no manipuladoras presentan un ROI de -18,23%, ROA de -4,76%, MO de 9,91% y RC de 6,05%.

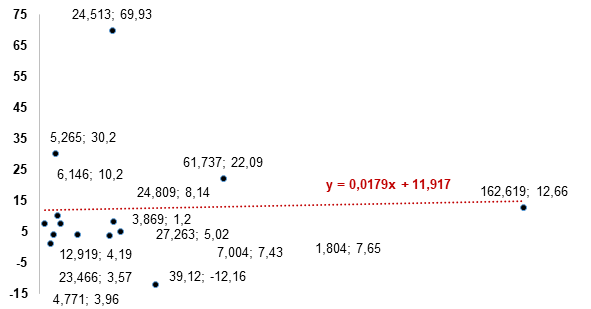

Finalmente, en la figura 2 se representa la relación entre el valor del Modelo MScore y la rentabilidad financiera de las empresas manipuladoras de información con su respectiva ecuación de regresión lineal simple, para así determinar el rendimiento de la empresa con respecto a la generación de ingresos por actividades de inversión en distintos proyectos o actividades productivas.

Figura 2.

Modelo MScore y rentabilidad financiera

Como resultados se aprecia una relación directa positiva entre el Modelo MScore-Beneish y la rentabilidad financiera de las empresas que presentan manipulación de información contable, es decir, si incrementan estas prácticas los resultados de rentabilidad son más elevados. En términos cuantitativos, las 14 empresas presentan una línea de tendencia creciente representada por la ecuación y = 0,0179(.) + 11,917, que permitirá proyectar los resultados en años futuros.

DISCUSIÓN

En primer lugar, con la aplicación del Modelo MScore-Beneish se evidenció que un 58,33% de empresas realizan prácticas de contabilidad creativa, siendo el principal cambio, la exposición de un resultado positivo sobre la generación de rentabilidad en temas de inversiones. Para estimar estos resultados cuantitativos, la ecuación y = 0,0179(x) + 11,917 asevera que por cada punto aumentado en el Modelo Benish-MScore, la rentabilidad financiera en inversiones incrementa en un 3,58%.

Referente al comportamiento de los ratios del Modelo MScore-Beneish, se evidenció que en las empresas manipuladoras de información optan por alterar las cuentas o cifras del ratio SGI de crecimiento de ventas, en dónde, se infiere que existe una alteración de valores en la generación de ventas de un año al otro (Suprianto, 2023). En este sentido, la práctica a realizar para presentar un mejor monto de ventas es presentar ventas infladas al incluir el valor de las cuentas y documentos por cobrar, que son ingresos pertenecientes a la empresa, pero que aún no están acreditadas a la cuenta bancaria de la misma. De la misma manera, existe la posibilidad de diferir estas cuentas y documentos por cobrar a mediano y largo plazo (ingresos diferidos a más de 3 años) a un corto plazo (ingresos diferidos a un año) para beneficiar las ventas de un año en particular (Sánchez et al., 2023).

En contraparte, el ratio con mayor valor en las empresas que no realizan prácticas de contabilidad creativa es el ratio DEPI, lo cual ratifica que estas empresas no han realizado ninguna práctica de contabilidad creativa, puesto que es normal el desgaste o deterioro de los activos fijos en cualquier empresa. En este sentido, las empresas del sector alimentario del Ecuador presentan altos valores por activos fijos de maquinaria para realizar los diferentes procesos de producción, vehículos para el transporte de materia prima orgánica para los alimentos y productos terminados y planta propia en diferentes localizaciones para la producción (Castro, 2021).

CONCLUSIONES

En definitiva, los hallazgos de investigación demuestran que existen grandes empresas alimentarias que han realizado prácticas de contabilidad, sin embargo, los resultados cuantitativos muestran que existe una diferencia significativa con las empresas alimentarias que no realizan estas prácticas. Haciendo énfasis en la generación de la rentabilidad, las empresas manipuladoras de información se muestran cómo entidades con una gran capacidad de generar ganancias, específicamente en la generación del margen operacional (ingresos generados por su principal actividad de negocio) y en el rendimiento de capital (utilidades antes de restar costos administrativos, financieros y de ventas).

Para concluir, las empresas que realizan prácticas de contabilidad creativa también alteran su realidad contable y financiera en la rentabilidad sobre los activos totales (aprovechar los activos para generar ganancias) y el rendimiento sobre las inversiones para proyectos o actividades secundarias con un enfoque en la mejora del gestión del talento humano. Esta práctica se realiza con la finalidad de demostrar un buen funcionamiento en todas sus áreas o departamentos, para así mantener la motivación, compromiso y tranquilidad en los colaboradores de las empresas del sector alimentario del Ecuador.

REFERENCIAS

Ávila, D. (2022). El muro de Berlín entre el contador público y la sostenibilidad. Adversia, 1(29), 1-15. https://n9.cl/0dqt4

Bedoya, A. (2021). Los desafíos de la gerencia en las organizaciones creativas y culturales en Colombia. En Contexto, 9(14), 65-78. https://doi.org/10.53995/23463279.863

Castro, Y. (2021). Contabilidad creativa, una puerta abierta a la corrupción: aproximación a partir de la percepción de tres profesionales en contaduría de la Universidad Nacional de Colombia, sede Bogotá. Apuntes Contables, 27(3), 102-123. https://doi.org/10.18601/16577175.n27.02

Falcón, V., Castro, F., y Guaigua, M. (2019). Una mirada axiológica a la Contabilidad Creativa. Revista Dilemas Contemporáneos: Educación, Política y Valores, 6(Ed. Esp.), 1-24. https://n9.cl/b7zox

Heras, E., Calle, Ó., y Moreno, V. (2020). Prácticas contables creativas en los estados financieros y la prevención de fraudes fiscales en Ecuador. Revista Arbitrada Interdisciplinaria KOINONIA, 5(4), 388-417. http://dx.doi.org/10.35381/r.k.v5i4.964

Higuita, M., Serna, M., Vallejo, L., y Chamorro, C. (2021). Riesgos tributarios, penales y financieros en los contadores públicos y en las empresas por desarrollar una contabilidad creativa. En Contexto, 9(15), 67-89. https://doi.org/10.53995/23463279.902

Kim, J., Lee, S., y Yong, Y. (2020). Real earnings management and the cost of debt capital: international evidence. Asia-Pacific Journal of Accounting & Economics, 27(2), 151-172. https://doi.org/10.1080/16081625.2018.1518148

Montilla, O. (2020). Contabilidad tridimensional T3C. Desafíos de la contabilidad emergente. Cali: Programa Editorial Universidad del Valle. https://n9.cl/qbudgz

Pirela, W. (2021). Contabilidad creativa: Principales causas que motivan su uso en las empresas del Municipio San Francisco del Estado Zulia, Venezuela. Compendium, 24(46), 1-13. https://n9.cl/xqmnk

Rezzoagli, B. (2021). Fraude contable y corrupción. Reflexiones en torno a la responsabilidad civil del auditor de estados financieros. Ciencias Económicas, 2(17), 201-215. https://doi.org/10.14409/rce.v2i0.10490

Roque, D., Escobar, J., y Gutiérrez, D. (2022). Detección de posible manipulación de estados financieros, aplicación del modelo Beneish M-score en empresas colombianas. Revista Venezolana de Gerencia, 27(100), 1577-1593. https://doi.org/10.52080/rvgluz.27.100.18

Sánchez, A., Laguna, J., y Téllez, L. (2023). Las competencias profesionales del máster en Contabilidad Gerencial. Luz, 22(1), 35-43. https://n9.cl/m5faa

Superintendencia de Compañias, Valores y Seguros. (2024). Directorio de compañías. Quito, Ecuador: Superintendencia de Compañías, Valores y Seguros. https://n9.cl/j5kvs

Suprianto, E. (2023). Creative accounting in local governments to obtain funds for COVID-19 Management. International Journal of Professional Business Review, 8(3), 1-17. https://doi.org/10.26668/businessreview/2023.v8i3.726

Terreno, D., Campana, S., y Sattler, S. (2020). La aplicación del M-score de Beneish en empresas argentinas para la detección de la manipulación en los resultados. DTI-FCE, 1(3), 1-21. https://n9.cl/zoqh7

Vega, V., Navarro, M., Cejas, M., y Ortiz, R. (2021). Contabilidad creativa: Perspectivas jurídicas y empresariales a partir de los procesos de información. Revista Venezolana de Gerencia, 26(5), 737-754. https://doi.org/10.52080/rvgluz.26.e5.47