Artículos de Investigación

Impacto del COVID-19 en la cultura tributaria de la Asociación de Ganaderos de Olmedo

Impact of COVID-19 on the tax culture of the Olmedo Cattle Farmers Association

Erika Monserrate Vélez Cedeño erika_velez_mca@espam.edu.ec

Wladimir Alexander Palacios Zurita apalacios@espam.edu.ec

Erika Monserrate Vélez Cedeño erika_velez_mca@espam.edu.ec

Wladimir Alexander Palacios Zurita apalacios@espam.edu.ec

Impacto del COVID-19 en la cultura tributaria de la Asociación de Ganaderos de Olmedo

Uniandes Episteme. Revista digital de Ciencia, Tecnología e Innovación, vol. 12, núm. 3, pp. 335-346, 2025

Universidad Regional Autónoma de los Andes

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional.

Recepción: 26/11/2024

Revisado: 19/01/2025

Aprobación: 30/01/2025

Publicación: 01/07/2025

Resumen: En sectores como las pymes y asociaciones, la pandemia de la COVID-19 evidenció su fragilidad económica a través de significativas pérdidas de ingresos. El objetivo de la investigación fue analizar el impacto del COVID-19 en la cultura tributaria de los contribuyentes en la Asociación de Ganaderos de Olmedo. La investigación adoptó un enfoque cuali-cuantitativo, de tipo no experimental y longitudinal, con alcance descriptivo. Como método de nivel empírico del conocimiento se utilizó la medición, aplicando la técnica de la encuesta mediante un cuestionario validado por expertos. Para el análisis de los datos se recurrió a la estadística descriptiva y, posteriormente, se calcularon los grados de asociación entre las variables mediante las pruebas no paramétricas de Rho de Spearman y el Tau_b de Kendall. La población estuvo constituida por un total de 65 socios y se trabajó con el 100 % de los asociados. Los resultados confirman que la falta de educación tributaria ha provocado un bajo cumplimiento de las obligaciones tributarias. Por tanto, el desconocimiento es la principal causa de incumplimiento en los pagos de impuestos, seguido de la falta de incentivos tributarios. El estudio realizado demuestra que existe una alta correlación entre el COVID-19 y la cultura tributaria; y que el valor de la correlación entre el COVID-19 y las obligaciones tributarias es media. Los datos encontrados durante el estudio permitieron analizar el impacto del COVID-19 en la cultura tributaria de los contribuyentes en la Asociación de Ganaderos de Olmedo.

Palabras clave: Pandemia, política fiscal, cultura tributaria, tributación.

Abstract: In sectors such as SMEs and associations, the COVID-19 pandemic revealed their economic fragility through significant income losses. The objective of this research was to analyze the impact of COVID-19 on the tax culture of taxpayers within the Olmedo Cattle Farmers Association. The study adopted a quali-quantitative approach, non-experimental and longitudinal in nature, with a descriptive scope. As an empirical-level method of knowledge, measurement was used through the survey technique, implemented via a questionnaire validated by experts. Descriptive statistics were applied to analyze the data, and the degree of association between variables was calculated using the non-parametric Spearman’s Rho and Kendall’s Tau_b tests. The population consisted of a total of 65 members, and the study was conducted with 100% of the associates. The results confirm that the lack of tax education has led to low compliance with tax obligations. Thus, lack of knowledge is identified as the main cause of noncompliance in tax payments, followed by the absence of tax incentives. The study shows a strong correlation between COVID-19 and tax culture, and a moderate correlation between COVID-19 and tax obligations. The data obtained allowed for a thorough analysis of the impact of COVID-19 on the tax culture of the members of the Olmedo Cattle Farmers Association.

Keywords: Pandemic, tax policy, tax culture, taxation.

INTRODUCCIÓN

La irrupcióndel COVID-19 generó una serie de desafíos en todos los ámbitos de la sociedad, impactando de manera considerable en las actividades económicas. Frente a esta situación, numerosos países adoptaron medidas no solo para contener la enfermedad y mitigar la crisis sanitaria, sino también para evitar la prolongación de la pandemia en el tiempo (Kubiczek & Hadasik, 2021; Salas et al., 2020; Mazerolle & Ransley, 2021). Lo mencionado llevó a las autoridades a implementar nuevos lineamientos en los pagos de impuestos como prórrogas de plazo, facilidades de pago, incentivos tributarios, entre otros; esto, con la finalidad de ayudar a aliviar la presión económica de las personas, empresas y estados (Kaneva et al., 2022; Devereux et al., 2020).

Con el avance de la pandemia, numerosas empresas y hogares no estaban preparados para enfrentar una alteración de tal magnitud y duración en sus ingresos. No obstante, Cruz y Lagunas (2021) señalan que los impactos fiscales de la pandemia fueron heterogéneos y estuvieron determinados, en gran medida, por las características económicas y estructurales de cada región.

Entre los sectores perjudicados por la pandemia está la ganadería que no ha sido ajena a los desafíos impuestos por la crisis sanitaria del 2020. Los cierres emergentes del comercio afligieron a la cadena de suministro, desde la producción hasta la venta de productos ganaderos, esto generó una reducción en la demanda de productos que se vio reflejada en los ingresos de los propietarios. Arce Castro et al. (2021) mencionan que el COVID-19, tuvo un alto impacto en el ámbito ganadero, las acciones tomadas como los cierres emergentes del comercio afectaron de manera negativa a los propietarios de este sector.

En este sentido, empresas y asociaciones ganaderas se vieron obligadas a implementar medidas de salud y seguridad para proteger a los trabajadores del campo y de las plantas de procesamiento de productos lácteos provocando costos adicionales. A pesar de los esfuerzos para mantener su actividad económica se enfrentaron a muchos retos (Athira & Ramesh, 2023; Gaspar Santos et al., 2023). Esta situación se alinea con lo encontrado por Vilela y Oblitas (2022), y Gómez et al. (2024) quienes documentaron que el cumplimiento tributario se relaciona directamente con la cultura tributaria. No obstante, dicha relación se ha visto afectada por factores externos, como la crisis sanitaria, la cual impactó significativamente a todos los sectores de la economía tanto a nivel nacional como internacional (Ispriyarso & Wibawa, 2023; Mendoza López, 2022).

Por otra parte, enfrentar la crisis sanitaria requirió de medidas para preservar la estabilidad comercial, permitiendo que la sociedad genere ingresos y a la vez contribuya al Estado mediante el pago de impuestos. Es importante señalar que, en Ecuador, a través de la Ley Orgánica para el Desarrollo Económico y la Sostenibilidad Fiscal tras la pandemia de COVID-19, se incorporaron al sistema tributario medidas como la extensión del plazo para la presentación de anexos tributarios del impuesto sobre la renta, así como la ampliación de los plazos de prescripción de la acción de cobro (Asamblea Nacional, 2021).

Asimismo, Encalada Medranda y Diez Farhat (2023) mencionan que en el sector ganadero los contribuyentes no cuentan con una formación adecuada en los deberes fiscales, lo que se refleja en irregularidades en el pago de tributos. Adicionalmente, se muestra escaso interés en cumplir con las medidas adoptadas para aliviar la economía que se vio afectada de manera drástica por la crisis sanitaria.

En el caso de la Asociación de Ganaderos de Olmedo, en la provincia de Manabí, la pandemia de COVID-19 generó importantes desafíos en el cumplimiento de las responsabilidades fiscales por parte de sus socios. Por ello, resulta necesario analizar el impacto que tuvo la pandemia, tanto durante como después de su periodo más crítico, en el comportamiento fiscal de los asociados. La Asociación, conformada por pequeños y medianos productores, se vio enfrentada a una disminución en la capacidad económica por la reducción de la demanda y debido a las restricciones impuestas por el gobierno en el período 2020 al 2022. Esto generó limitaciones en la comercialización, debido a medidas específicas como la obligación de implementar protocolos de bioseguridad y la necesidad de obtener salvoconductos para movilizarse. Debido a lo anterior, los socios se enfrentaron a la reducción de sus fuentes de ingresos, lo cual da paso a la informalidad y evasión fiscal como mecanismos de supervivencia ante la crisis sanitaria. El objetivo de esta investigación fue analizar el impacto del COVID-19 en la cultura tributaria de los contribuyentes pertenecientes a la Asociación de Ganaderos de Olmedo.

MÉTODOS

En el contexto de estudio, esta investigación adoptó un enfoque cuali-cuantitativo, con un diseño no experimental y de corte transversal, mediante el cual se analizaron datos numéricos y se examinó el impacto del COVID-19 en la cultura tributaria de la Asociación de Ganaderos de Olmedo. Además, el alcance fue de tipo descriptivo, al centrarse en caracterizar dicho impacto y describir el fenómeno dentro de la asociación objeto de estudio.

Para la investigación se utilizaron los métodos de nivel teórico: análisis y síntesis, histórico-lógico, e inductivo-deductivo que permitieron el desarrollo de la fundamentación teórica sobre la cultura tributaria para el desarrollo de la investigación. Como método de nivel empírico del conocimiento se aplicó la medición, a través de la técnica de la encuesta que fue aplicada a través de un cuestionario. El cuestionario fue desarrollado e incluye tres componentes:

· Elementos sociodemográficos (edad y sexo).

· Cultura tributaria (Conciencia tributaria, orientación tributaria y educación tributaria). (Preguntas 1-6)

· Cumplimiento de las obligaciones tributarias (obligación de emisión de comprobantes de pago, obligación de llevar libros o registros, y obligación de presentar declaraciones). (Preguntas 7-13). En el caso de la pregunta 13 es una pregunta de opción múltiple sobre el cumplimiento de las obligaciones tributarias.

Cada una de las preguntas fueron evaluadas teniendo en cuenta dos momentos, antes y después del COVID-19, con una escala de Likert con valores de 1 a 5 donde el valor 1 es totalmente en desacuerdo y el valor 5 es totalmente de acuerdo. Los valores obtenidos se ponderaron con la media y se evaluó a cada encuestado de acuerdo con la escala de bajo, moderado y alto como se muestra en la tabla 1.

| Escala | Valores |

| Bajo | Entre 1 y 2,49 |

| Moderado | Entre 2,5 y 3,49 |

| Alto | Entre 3,5 y 5 |

La encuesta fue validada a través de un criterio de expertos utilizando el método propuesto por Marín et al. (2021). Se trabajó con un grupo inicial de 13 candidatos a los que se les evaluó los coeficientes de conocimiento y de argumentación, seleccionando los 8 expertos que cumplían con los criterios mínimos requeridos. Existió consenso en el criterio por los expertos sobre las preguntas y la validez del cuestionario que se presenta.

A continuación, se aplicó estadística descriptiva para el análisis de las preguntas del cuestionario. Posteriormente, se calculó el grado de asociación entre las variables mediante pruebas no paramétricas de Rho de Spearman y el Tau_b de Kendall. Para el trabajo se utilizaron Microsoft Excel y el paquete estadístico SPSS, de los cuales se cuenta con sus respectivas licencias.

De acuerdo con el registro de la Asociación de Ganaderos de Olmedo, la población estuvo constituida por un total de 65 socios. Al considerar la población pequeña no se desarrolla un muestreo y se trabaja con el 100 % de los asociados.

Con el objetivo de analizar el impacto del COVID-19 en la cultura tributaria de los contribuyentes de la Asociación de Ganaderos de Olmedo se aplicó la encuesta a los 65 socios. Para la aplicación de este instrumento se utilizaron formularios desarrollados con Google Forms y con el apoyo de una Tablet. Para el desarrollo del estudio, se obtuvo el consentimiento informado de cada uno de los participantes encuestados.

RESULTADOS

A consecuencia de la pandemia de COVID-19 se desarrolla una crisis económica con efectos de gran alcance en todo el mundo (Țibulcă, 2022). Para disminuir el impacto de la crisis el gobierno ecuatoriano implementó varias medidas para disminuir la carga tributaria (Cabrera Cabrera, 2021). Esto ha fomentado el debate sobre la necesidad de fortalecer la cultura tributaria y asegurar la sostenibilidad fiscal en Ecuador.

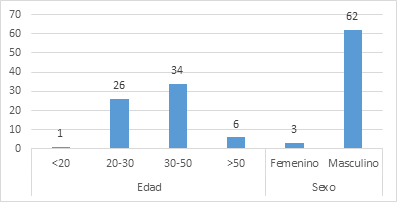

Como análisis de los resultados, la primera dimensión del instrumento aplicado realiza un análisis de las características sociodemográficas de los asociados (figura 1).

Figura 1

Estudio sociodemográfico

Las estadísticas revelaron que la mayoría de los socios son hombres, representando el 94,12 % del total. En cuanto a la edad, el 52,31 % se encuentra en el rango de 30 a 50 años; solo un socio tiene menos de 20 años, el 40 % está entre los 20 y 30 años, y seis socios son mayores de 50 años, lo que equivale al 9,23 %.

El resto de las preguntas propuestas, teniendo en cuenta los dos momentos: antes del COVID-19 y después del COVID-19, fueron analizadas y tabuladas a través de una tabla desarrollada en Microsoft Excel y un resumen de los resultados se muestran en la tabla 2.

| Cultura Tributaria | Cumplimiento de las obligaciones tributarias | |||||||||||

| Bajo | Moderado | Alto | Bajo | Moderado | Alto | |||||||

| N | % | N | % | N | % | N | % | N | % | N | % | |

| Antes del COVID-19 | 15 | 23,08 | 45 | 69,23 | 5 | 7,69 | 34 | 52,31 | 27 | 41,54 | 4 | 6,15 |

| Después del COVID-19 | 2 | 3,077 | 18 | 27,69 | 45 | 69,2 | 12 | 18,46 | 46 | 70,77 | 7 | 10,77 |

Al realizar un análisis de los resultados se demuestra adicionalmente que durante el COVID- 19, la percepción del conocimiento de los encuestados sobre cultura tributaria se puede catalogar como moderado para el 70,77% de los casos analizados, después del paso de la pandemia el conocimiento de la cultura tributaria se elevó, mostrando que el 69,2% de los encuestados poseía un alto conocimiento.

El cumplimiento de las obligaciones tributarias también experimentó variaciones significativas, pasando de un 52,31 % de bajo cumplimiento y un 41,18 % de cumplimiento moderado antes del COVID-19, a un 70,77 % de cumplimiento moderado y un 10,77 % de alto cumplimiento posteriormente.

El análisis realizado establece que el incremento de estos valores viene asociado por un grupo de acciones de concienciación y capacitación desarrolladas por las autoridades de la Asociación, así como un trabajo vinculado con el Servicio de Rentas Internas y el Gobierno Autónomo Descentralizado del cantón Olmedo en la provincia de Manabí. Lo anterior ratifica la opinión de Godlewska (2023), que el COVID-19 aumentó la confianza en el sistema legal y reafirmó la importancia de seguir las reglas.

Adicionalmente, respecto a la pregunta 13 de la encuesta: “Si presenta incumplimientos de pagos de impuestos antes y después del COVID-19 de las obligaciones financieras, mencione las causas” se muestran en la Tabla 3.

| Opciones de respuesta | Antes | Después |

| Ausencia de educación tributaria. | 18 | 7 |

| Falta de incentivo tributario. | 7 | 5 |

| Pérdida de empleo. | 0 | 3 |

| No sabe. | 3 | 0 |

Los resultados confirman que, antes del COVID-19, la falta de educación tributaria fue un factor determinante en el bajo cumplimiento de las obligaciones fiscales, representando el 52,94 % de los 34 casos analizados. El estudio demuestra que el desconocimiento es la principal causa de incumplimiento en el pago de impuestos, seguido por la falta de incentivos tributarios.

Una vez aplicada y analizada la encuesta se analiza la relación de las variables a partir de las pruebas no paramétricas Rho de Spearman y el Tau_B de Kendall. Debemos tener en cuenta que al realizar el análisis de las variables antes (65 casos) y después del COVID-19 (65 casos). Para procesar los datos se utiliza el SPSS versión 30.0 y la fuerza de la correlación se muestra en la tabla 4.

| 0.0 < 0.1 | no hay correlación |

| 0.1 < 0.3 | poca correlación |

| 0.3 < 0.5 | correlación media |

| 0.5 < 0.7 | correlación alta |

| 0.7 < 1 | correlación muy alta |

Una vez introducidos los datos en el SPSS, se procede a calcular el Rho de Spearman y el Tau_b de Kendall (Tabla 5). Estas pruebas no paramétricas se utilizan para medir el grado de asociación entre dos variables.

El análisis demuestra que existe una alta correlación entre el COVID-19 y la cultura tributaria, con un valor 0.609. También se puede apreciar que el valor de la correlación entre el COVID-19 y las obligaciones tributarias es de 0.333, lo que representa una correlación media. Estos datos son respaldados por los datos brindados al aplicar el Tau_b de Kendall con valores de 0.585 para la cultura tributaria y 0.323 para las obligaciones.

Los datos encontrados durante el estudio permitieron analizar el impacto del COVID-19 en la cultura tributaria de los contribuyentes en la Asociación de Ganaderos de Olmedo. Se analizó el cumplimiento de la cultura tributaria antes y después del COVID-19 mostrando la alta relación existente entre el COVID-19 y la cultura tributaria.

| Correlaciones | |||||

| Cultura Tributaria | Obligaciones Tributarias | COVID-19 | |||

| Tau_b de Kendall | Cultura Tributaria | Coeficiente de correlación | 1,000 | ,668** | ,585** |

| Sig. (bilateral) | . | <,001 | <,001 | ||

| N | 130 | 130 | 130 | ||

| Obligaciones Tributarias | Coeficiente de correlación | ,668** | 1,000 | ,323** | |

| Sig. (bilateral) | <,001 | . | <,001 | ||

| N | 130 | 130 | 130 | ||

| COVID-19 | Coeficiente de correlación | ,585** | ,323** | 1,000 | |

| Sig. (bilateral) | <,001 | <,001 | . | ||

| N | 130 | 130 | 130 | ||

| Rho de Spearman | Cultura Tributaria | Coeficiente de correlación | 1,000 | ,708** | ,609** |

| Sig. (bilateral) | . | <,001 | <,001 | ||

| N | 130 | 130 | 130 | ||

| Obligaciones Tributarias | Coeficiente de correlación | ,708** | 1,000 | ,333** | |

| Sig. (bilateral) | <,001 | . | <,001 | ||

| N | 130 | 130 | 130 | ||

| COVID-19 | Coeficiente de correlación | ,609** | ,333** | 1,000 | |

| Sig. (bilateral) | <,001 | <,001 | . | ||

| N | 130 | 130 | 130 | ||

| **. La correlación es significativa en el nivel 0,01 (bilateral). | |||||

DISCUSIÓN

La gestión financiera y tributaria resulta muy importante para las entidades públicas y privadas (Alkhaldi et al., 2021; Arechua Mora & Goyes Noboa, 2023). La recaudación de impuestos depende de la conciencia y cultura tributaria, aspectos que se desarrollan a través de la capacitación continua (Urbina Andonaire & Heredia Llatas, 2023; Zhu et al., 2023). Riofrio Caraguay et al. (2024) destacan que una gran parte de los contribuyentes no cumplen las regulaciones tributarias por desconocimiento y falta de cultura tributaria.

Para evaluar el impacto del COVID-19 en la cultura tributaria de los contribuyentes en la Asociación de Ganaderos de Olmedo se realizó un profundo estudio aplicando una encuesta a todos sus asociados. Durante la investigación se pudo comprobar que el conocimiento de la cultura tributaria antes de la pandemia se encuentra en: 23,08% bajo; 69,23% moderado; y 7,69% alto. En lo que respecta al cumplimiento de las obligaciones tributarias antes del COVID-19 sus valores son: 52,30% bajo; 41,54% Moderado; y 6,15 % alto. Esto muestra el bajo conocimiento de la cultura tributaria y alto grado de incumplimiento de las obligaciones tributarias antes del COVID-19.

Los resultados después del COVID-19 muestran mejora en el conocimiento de la cultura tributaria donde los valores mejoraron a: 3,08 % bajo, 27,.69 % moderado y 69,23 % alto. También disminuye el incumplimiento de las obligaciones fiscales a los siguientes valores: 18,46% bajo, 70,77 % moderado y 10,77% alto. Estos datos se ven avalados por Khozen & Setyowati (2023) y Rudyanto et al. (2023); según los resultados de su estudio los contribuyentes tienden a cumplir sus obligaciones, pagando sus impuestos voluntariamente, si observan un trato justo de las autoridades tributarias. Es importante destacar que durante el COVID-19 se tomaron varias medidas para proteger al contribuyente, lo que influyó positivamente en el estado de ánimo de la población económicamente activa.

También se pudo comprobar, a partir de las respuestas a la pregunta 13, que de los 34 casos que reportaron un bajo cumplimiento de las obligaciones tributarias, el 52,94 % atribuye esta situación a la falta de educación tributaria.

Para fomentar la educación tributaria y elevar así la cultura sobre este tema se han implementado en Ecuador, después del COVID-19, diversas estrategias (Echeverría Silva & Erazo Álvarez, 2024). Entre las principales estrategias que se pueden mencionar está la creación de convenios entre el Servicio de Rentas Internas (SRI) y el Ministerio de Educación, los cuales han servido como base para la elaboración de guías pedagógicas. En estas guías se abordan temas relacionados con:

· Desarrollo de valores.

· Cumplimiento de obligaciones.

· Conciencia sobre los derechos ciudadanos.

· Corresponsabilidad fiscal.

Por otra parte, se ha desarrollado por parte del Servicio de Rentas Internas una estrategia de comunicación agresiva que incluye:

· Spots publicitarios a través de redes Sociales en campañas.

· Creación de canal de YouTube con actividades de capacitación en función de los impuestos.

CONCLUSIONES

El incumplimiento tributario está influenciado principalmente por la falta de educación tributaria, lo que se agravó durante la pandemia de COVID-19. A pesar de las reformas y prórrogas implementadas por el gobierno como medidas de alivio a la economía, los miembros de la asociación presentaron dificultades para cumplir con sus obligaciones fiscales.

A pesar de que las iniciativas de digitalización en los tiempos de la crisis sanitarias han facilitado el cumplimiento tributario, aún persisten desafíos tecnológicos, como la falta de conocimientos técnicos de los contribuyentes, por lo que se vuelve evidente la ausencia de capacitaciones en temas de educación tributaria y de incentivos que motiven a los contribuyentes a cumplir con sus obligaciones fiscales de forma pertinente.

El estudio realizado demuestra que existe una alta correlación entre el COVID-19 y la cultura tributaria; y que el valor de la correlación entre el COVID-19 y las obligaciones tributarias es media. Los datos encontrados durante el estudio permitieron analizar el impacto del COVID-19 en la cultura tributaria de los contribuyentes en la Asociación de Ganaderos de Olmedo.

REFERENCIAS

Alkhaldi, G., Aljuraiban, G., Alhurishi, S., Souza, R. D., Lamahewa, K., y Alshaikh, F. (2021). Perceptions towards COVID-19 and adoption of preventive measures among the public in Saudi Arabia: a cross sectional study. BMC Public Health, 21(1251), 1-21 https://doi.org/10.1186/s12889-021-11223-8

Arce Castro, B. A., y Pulido, B. I. (2021). Impacto de la pandemia Covid-19 en la ganadería Bovina a nivel Nacional y Estatal. Revista Ciencia Administrativa, 2(1), 49-61. https://n9.cl/tde9l

Arechua Mora, N. P., y Goyes Noboa, J. E. (2023). Gestión financiera y Tributaria para los GADS del Ecuador. Journal of Science and Research, 8(4), 205–224. https://n9.cl/8oz3h

Asamblea Nacional (2021). Ley Orgánica para el Desarrollo Económico y Sostenibilidad Fiscal tras la Pandemia Covid-19. (Tercer Suplemento del Registro Oficial No. 587 de 29-nov-2021). https://n9.cl/mwsmu

Athira, A., y Ramesh, V. K. (2023). COVID-19 and corporate tax avoidance: International evidence. International Business Review, 32(4), 102143. https://doi.org/10.1016/j.ibusrev.2023.102143

Cabrera Cabrera, O. S. (2021). Principales medidas impositivas en el Impuesto a la Renta y el Impuesto al Valor Agregado derivadas de la emergencia económica por el covid-19 en el Ecuador. Revista Derecho Fiscal, (18), 165-176. https://n9.cl/68z6b

Cruz, O., y Lagunas, S. (2021). Effects of COVID-19 on Variations of Taxpayers in Tourism-Reliant Regions: The Case of the Mexican Caribbean. Journal of Risk and Financial Management, 14(12), 578. https://doi.org/10.3390/jrfm14120578

Devereux, M. P., Güçeri, İ., Simmler, M., & Tam, E. H. (2020). Discretionary fiscal responses to the COVID-19 pandemic. Oxford Review of Economic Policy, 36(1), 225-241. https://n9.cl/eq29dy

Echeverría Silva, C. D., y Erazo Álvarez, J. C. (2024). La Educación Fiscal: su impacto en la recaudación y el cumplimiento tributario. Conrado, 20(96), 167-181. https://n9.cl/gb37d7

Encalada Medranda, L. K., y Diez Farhat, S. V. (2023). Analysis of the tax culture of organizations in the agricultural sector. Universidad Ciencia y Tecnología, 27(120), 93-103. https://doi.org/10.47460/uct.v27i120.737

Gaspar Santos, M. E., Molina Mora, J. F., Moreno Arvelo, P. M., & Olivares Vidal, S. L. (2023). Planificación estratégica de medidas de salud y seguridad en empresas post COVID-19: cumplimiento y riesgos. Conrado, 19(93), 323-331. https://n9.cl/66x6e

Godlewska, M. (2023). The Impact of Informal Institutions on the Tax System Policy Responses due to Covid-19: Evidence from CEECs. Inzinerine Ekonomika-Engineering Economics,, 34(5), 490-499. https://doi.org/10.5755/j01.ee.34.5.31327

Gómez, L. G., Elías Quinde, F. A., & Vásquez de la Cruz, M. A. (2024). Cultura tributaria y cumplimiento tributario en personas generadoras de rentas de cuarta categoría en Perú. Cuadernos de Contabilidad, 25, 1-22. https://doi.org/10.11144/Javeriana.cc25.ctct

Ispriyarso, B., & Wibawa, K. C. S. (2023). Reconstruction of the national economy post-covid-19 pandemic: Critical study of tax reforms in Indonesia. Cogent Social Sciences, 9(1), 2174517. https://doi.org/10.1080/23311886.2023.2174517

Kaneva, T., Chugunov, I., Pasichnyi, M., Nikitishin, A., & Husarevych, N. (2022). Tax Policy for Economic Recovery and Sustainable Development After COVID-19. Problemy Ekorozwoju, 17(2), 102–109. https://doi.org/10.35784/pe.2022.2.11

Khozen, I., y Setyowati, M. S. (2023). Managing taxpayer compliance: Reflections on the drivers of willingness to pay taxes in times of crisis. Cogent Business & Management, 10(2). https://doi.org/10.1080/23311975.2023.2218176

Kubiczek, J., & Hadasik, B. (2021). Challenges in Reporting the COVID-19 Spread and its Presentation to the Society. Journal of Data and Information Quality (JDIQ), 13(4), 1-7. https://doi.org/10.1145/3470851

Mazerolle, L., & Ransley, J. (2021). Policing health regulations in democratic societies: A focus on COVID-19 challenges and opportunities in Australia. International Journal of Comparative and Applied Criminal Justice, 45(3), 315-327. https://doi.org/10.1080/01924036.2021.1907605

Mendoza López, D. T. (2022). Políticas económicas frente a Covid-19 desde la perspectiva de ¿un nuevo derecho internacional. Anuario Mexicano de Derecho Internacional, 22(22), 509-547. https://doi.org/10.22201/iij.24487872e.2022.22.16960

Marín González, F., Pérez González, J., Senior Naveda, A., y García Guliany, J. (2021). Validación del diseño de una red de cooperación científico-tecnológica utilizando el coeficiente K para la selección de expertos. Información Tecnológica, 32(2), 79-88.

Riofrio Caraguay, L. G., Cabrera González, V. C., y López Lapo, J. L. (2024). Cultura tributaria y cumplimiento de obligaciones fiscales en contribuyentes de la ciudad de Loja. Revista Publicando, 11(44), 71-84. https://doi.org/10.51528/rp.vol11.id2440

Rudyanto, A., Julisar, J., y Debora, D. (2023). Political connection as a double-edged sword: The case of tax aggressiveness practice during the COVID-19 pandemic. Asian Journal of Accounting Research, 8(4), 400-410. https://doi.org/10.1108/AJAR-04-2023-0113

Salas, G., Santander, P., Precht, A., Scholten, H., Moretti, R., & López-López, W. (2020). COVID-19: impacto psicosocial en la escuela en Chile. Desigualdades y desafíos para Latinoamérica. Avances en Psicología Latinoamericana, 38(2), 4-20. https://n9.cl/99kx0

Țibulcă, I. L. (2022). The impact of the COVID-19 pandemic on tax revenues in the EU. Economic research - Ekonomska istraživanja, 35(1), 2442-2459. https://doi.org/10.1080/1331677X.2021.1954967

Urbina Andonaire, L. R., y Heredia Llatas, F. D. (2023). Recaudación tributaria municipal en épocas de pandemia: una revisión literaria. Cofin Habana, 17(1). https://n9.cl/vwgj7

Vilela, J., y Oblitas, R. (2022). The tax culture and its impact on the payment of property tax in the District Municipality of Colasay January-June 2020. Sapienza, 3(2), 713-725. https://n9.cl/yp5d1

Zhu, J., Ho, K. C., Luo, S., y Peng, L. (2023). Pandemic and tax avoidance: Cross-country evidence. Economic Modelling, 124, 106300. https://doi.org/10.1016/j.econmod.2023.106300

Información adicional

redalyc-journal-id: 5646