Desafios e limitações na implantação do sistema de custos na Prefeitura Municipal de Fortaleza

Challenges and limitations in implementing the cost system in the City Hall of Fortaleza

Desarrollos y limitaciones en la implantación del sistema de costos en el Ayuntamiento de Fortaleza

Angeliana Ferreira da Silva angelianaferreira@gmail.com

Igor Barroso Steindorfer igorbsteindorfer@gmail.com

Juliana Holanda Farias de Araripe Bringel jararipe33@gmail.com

Jose Geovanildo Nobre nobregeovanildo@gmail.com

Alessandra Carvalho de Vasconcelos alevasconcelos.ufc@gmail.com

Angeliana Ferreira da Silva angelianaferreira@gmail.com

Igor Barroso Steindorfer igorbsteindorfer@gmail.com

Juliana Holanda Farias de Araripe Bringel jararipe33@gmail.com

Jose Geovanildo Nobre nobregeovanildo@gmail.com

Alessandra Carvalho de Vasconcelos alevasconcelos.ufc@gmail.com

Desafios e limitações na implantação do sistema de custos na Prefeitura Municipal de Fortaleza

Contextus – Revista Contemporânea de Economia e Gestão, vol. 20, Esp., e81675, 2022

Universidade Federal do Ceará

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial 4.0 Internacional.

Recepción: 22 Septiembre 2022

Aprobación: 28 Octubre 2022

Publicación: 01 Diciembre 2022

Resumo: A adoção de um sistema de custos por parte da administração pública faz-se impositiva pela legislação brasileira. Assim, esta pesquisa investigou os desafios e limitações enfrentados durante a implantação do Sistema de Informação de Custos (SIC) na Prefeitura Municipal de Fortaleza (PMF). Foi aplicado um questionário junto aos gestores e técnicos que participaram da implantação do SIC na PMF. Os resultados indicam que a integração e a customização dos sistemas e os aspectos relativos às estruturas organizacionais são os principais desafios da PMF, enquanto as principais limitações à implantação do SIC relacionam-se ao escopo e à equipe envolvida. A pesquisa amplia as discussões sobre gestão de custos, ao fornecer evidências que auxiliem o processo decisório no setor público.

Palavras-chave: gestão de custos, custos no setor público, sistema de custos, SIC, PMF.

Abstract: The adoption of a cost system by the public administration is imposed by Brazilian legislation. Thus, this research investigated the challenges and limitations faced during the implementation of the Cost Information System (SIC) in the City Hall of Fortaleza (PMF). A questionnaire was applied to managers and technicians who participated in the implementation of the SIC in the PMF. The results indicate that the integration and customization of systems and aspects related to organizational structures are the main challenges of the PMF, while the main limitations to the implementation of the SIC are related to the scope and team involved. The research expands the discussions on cost management, by providing evidence that helps the decision-making process in the public sector.

Keywords: costs management, costs in the public sector, cost system, SIC, PMF.

Resumen: La adopción de un sistema de costos por la gestión pública está impuesta por la legislación brasileña. Así, esta investigación buscó los retos y limitaciones enfrentadas durante la implementación del Sistema de Información de Costos (SIC) en el Ayuntamiento de Fortaleza (PMF). Se aplicó una encuesta a los directivos que implementaron el SIC en PMF. Los resultados indican que la integración y personalización de los sistemas y los aspectos relacionados a las estructuras organizacionales son los principales retos del PMF, mientras, las principales limitaciones para la implementación del SIC están relacionadas con el alcance y el equipo involucrado. La investigación amplía las discusiones sobre la gestión de costos, al proporcionar evidencias que apoyan las decisiones en el sector público.

Palabras clave: gestión de costes, costes en sector público, sistema de costes, SIC, PMF.

1 INTRODUÇÃO

A obrigatoriedade de utilizar informações de custos no setor público tem previsão legal desde a edição da Lei nº 4.320, de 17 de março de 1964, a qual estatui normas gerais de direito financeiro para elaboração e controle dos orçamentos públicos, e cujo artigo 85 dispõe que os serviços de contabilidade devem permitir “a determinação dos custos dos serviços industriais” (Lei n. 4.320, 1964).

Em 25 de fevereiro de 1967, foi promulgado o Decreto-Lei nº 200 (Decreto-Lei n. 200, 1967), cujo artigo 30 estabelece que é dever dos responsáveis pelos órgãos da administração pública atuar com o objetivo de alcançar o máximo rendimento e reduzir os custos operacionais respectivos, e que também trata sobre controle e redução de custos.

No mesmo sentido, o Decreto nº 93.872, de 23 de dezembro de 1986, determinou, no artigo 137, que a contabilidade deve apurar o “custo dos projetos e atividades, de forma a evidenciar os resultados da gestão”, revelando haver uma preocupação com a gestão dos custos.

Ademais, a Lei Complementar nº 101, de 04 de maio de 2000, também conhecida como Lei de Responsabilidade Fiscal (LRF), foi implementada pelo Governo Federal na intenção de definir um novo critério para a administração pública, e determina que esta não deve realizar dispêndios maiores que suas possibilidades, estimulando o Estado a alcançar mais eficiência e agir com mais responsabilidade na gestão dos recursos públicos.

Em 06 de fevereiro de 2001 foi editada a Lei nº 10.180, que disciplinou o sistema de contabilidade federal, e cujo artigo 15 menciona que este tem por finalidade o registro e a evidenciação de custos dos programas e das unidades da Administração Pública Federal.

Outro evento não menos importante foi a edição da Portaria nº 184, de 25 de agosto de 2008, pelo Ministério da Fazenda, por meio da qual foi determinado que a Secretaria do Tesouro Nacional (STN) promoveria a convergência das normas de contabilidade pública às Normas Internacionais de Contabilidade publicadas pela International Federation of Accountants (IFAC) e às Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBCASP), editadas pelo Conselho Federal de Contabilidade (CFC).

Na busca por melhoria das práticas contábeis no setor público brasileiro, o CFC editou diversas NBCASPs, dentre elas a NBC T 16.11, de 25 de novembro de 2001, que trata do Sistema de Informação de Custos do Setor Público (SICSP). Em 18 de novembro de 2021, ou seja, 57 anos após a edição da Lei nº 4.320, ainda em processo de evolução, é aprovada a NBCASP nº 34 (NBC TSP 34), que trata de custos no setor público e estabelece diretrizes e padrões para a implementação do sistema de custos (Conselho Federal de Contabilidade [CFC], 2021). A nova norma revoga a Resolução CFC nº 1.366/2011, que aprovou a NBC T 16.11, e deve ser aplicada no setor público a partir de 1º de janeiro de 2024.

Perante o exposto, e conforme afirmam Söthe, Silva, Reichert e Scarpin (2010), a legislação da administração pública estabelece um conjunto de procedimentos que o gestor público municipal deverá adotar para garantir a eficiência na administração dos recursos públicos, entretanto, “uma ferramenta inovadora que poderá aperfeiçoar a utilização dos recursos e ampliar a visão dos resultados da gestão em todos os setores da administração municipal é a gestão de custos” (Söthe et al., 2010, p. 70).

Nessa perspectiva, a implantação de um sistema de custos nas prefeituras poderá ter por objetivos: a) justificar os preços cobrados pelo órgão público; b) mensurar a eficiência e economia nas atividades; c) apoiar as decisões em manter as atividade ou terceirizar; d) fornecer informações para financiadores; e) comparação de custos entre entidades diferentes; f) comparação de custos entre diferentes exercícios; g) comparar custos previstos e custos realizados (Carvalho; Costa; Macedo, 2007; Söthe et al., 2010); h) mensurar e fornecer informações sobre indicadores sociais e ambientais, dentre outros.

Sobre a temática, foram desenvolvidos alguns estudos empíricos. Soares, Rosa e Zonatto (2020) analisaram os reflexos do uso do sistema de custos na qualidade da gestão pública, com base nas percepções de gestores municipais de Santa Maria (RS). Franco, Nascimento, Espejo e Voese (2013) observaram que os sistemas de custos, que no âmbito das empresas privadas sempre foram considerados fundamentais no suporte a decisões, figuram agora como ferramentas obrigatórias para a gestão responsável dos recursos no setor público.

Nas palavras de Drehmer, Raupp e Tezza (2016), a exigência legal surgiu da necessidade e se reconhece da importância gerencial da adoção da gestão de custos no setor público, “porém o problema enfrentado é que, embora haja exigência legal, a questão dos custos na administração pública é um assunto pouco estudado e realizado” (Almeida, Borba, & Flores, 2009, p. 586), o que denota a importância de se conhecer os principais desafios e limitações enfrentados durante a implantação do Sistema de Informação de Custos (SIC) nos órgãos do setor público.

Assim, e levando-se em conta a relevância da gestão de custos no setor público para aumentar a qualidade do gasto municipal, apresenta-se a seguinte questão de pesquisa: Quais os desafios e limitações na implantação do sistema de custos na Prefeitura Municipal de Fortaleza? Dessa forma, o estudo tem por objetivo investigar os desafios e limitações enfrentados na implantação do sistema de custos na administração pública municipal de Fortaleza.

Para o alcance do objetivo proposto, foi aplicado um questionário junto aos gestores e técnicos da PMF que participaram do processo de implantação do projeto-piloto do centro de custos na administração municipal, no biênio 2018-2019. O instrumento de pesquisa abrange questões fechadas (binárias), adaptadas de Franco et al. (2013), e uma questão aberta, adaptada de Lorenzato, Behr e Goularte (2016).

A importância da cidade de Fortaleza como unidade de análise deve-se à sua alta representatividade no contexto nacional, assinalando em 2019 o décimo maior Produto Interno Bruto (PIB), segundo dados do Instituto Brasileiro de Geografia e Estatística (IBGE, 2019), com um orçamento anual de R$ 8,4 bilhões, considerando-se o quadriênio 2018-2021 (Fortaleza, 2022).

Em âmbito nacional, a PMF foi reconhecida na nona edição do Prêmio Sebrae Prefeito Empreendedor, referente ao biênio 2015-2016, pela eficiência da gestão pública no desenvolvimento local, em decorrência do Programa de Empreendedorismo Sustentável (Serviço Brasileiro de Apoio às Micro e Pequenas Empresas [Sebrae], 2019); e também na sua décima edição, referente ao biênio 2017-2018 (Sebrae, 2020), em razão da implantação do Programa Fortaleza Online. Além disso, em 2016 a PMF recebeu o Prêmio Mérito Brasil de Governança e Gestão Públicas, concedido pelo Tribunal de Contas da União (TCU), figurando entre as cinco cidades brasileiras com mais eficiência na gestão dos recursos públicos (Tribunal de Contas da União [TCU], 2016).

Do ponto de vista acadêmico, esta pesquisa aprofunda a discussão sobre a temática Gestão de Custos no setor público, considerando-se seu diferencial em relação às pesquisas anteriores sobre as dificuldades de implantação do sistema de custos em estados e municípios (Araújo, Carneiro, & Santana, 2016; Ching, Silveira, & Freire, 2011; Colussi & Souza, 2018; Lorenzato et al., 2016; Soares & Parcianello, 2018), bem como sobre a importância, viabilidade, utilidade e reflexos da qualidade da gestão de custos, responsabilidade dos contadores, avaliação dos métodos de custeio e informação de custos do setor público brasileiro (Amaral, Bolfe, Borgert, & Vicente, 2014; Cardoso, Aquino, & Bitti, 2011; Drehmer & Raupp, 2016; Franco et al., 2013; Soares et al., 2020). A maioria das pesquisas aqui identificadas está voltada para a Região Sul, e foram aplicadas antes de 2011, ou seja, antes da edição das citadas NBCASPs.

Dos estudos citados, aqueles desenvolvidos por Lorenzato et al. (2016) e Soares e Parcianello (2018) são os mais correlatos com o que ora se apresenta. As pesquisas visaram a analisar como os municípios da região central do Rio Grande do Sul vinham se preparando para a implantação de sistema de custos em cumprimento à NBC T 16.11, bem como os benefícios e problemas na implantação de um sistema de custos no estado, respectivamente. Nesse sentido, a presente pesquisa levanta reflexões sobre desafios e limitações enfrentados pelos gestores públicos municipais na implantação de um sistema de custos na PMF, considerando que conforme Alves e Nascimento (2007), sua implantação poderá proporcionar impacto no levantamento, monitoramento e análise de indicadores econômicos e sociais do município de Fortaleza.

2 REFERENCIAL TEÓRICO

2.1 Os sistemas de controle de custos e a gestão de custos na administração pública

Um sistema de controle de custos, de acordo com Martins (2018), pode ser caracterizado como um sistema de informação que recebe dados relativos aos consumos de materiais, de recursos humanos e de diversos elementos caracterizados como custos indiretos, processa esses dados, e gera informações destinadas a diversos usuários.

Carneiro, Silva, Locks e Santos (2012) asseveram que as decisões baseadas em custos e eficiência de recursos passaram a ser imperativas para um bom processo de gestão, independente de qual seja a orientação da organização (pública ou privada). No mesmo sentido, Braga, Nascimento e Callado (2021, p. 10) destacam que “no âmbito organizacional, a geração de informações sobre custos assume um papel relevante para que se possa tomar decisões adequadas que posteriormente impactarão a realização dos objetivos propostos da empresa e, também, o desempenho obtido”.

Especificamente no setor público, conforme elucidam Lapsley e Wright (2004) e Soares et al. (2020), o sistema de custos se apresenta como um instrumento para atender às demandas por informações que visam auxiliar a administração no processo decisório, promovendo maior transparência, qualidade e redução do gasto público. Ou seja, inicialmente desenvolvido para atender o setor privado, o sistema de custos passou a ser indicado às organizações públicas, contribuindo no processo de gestão (Mohr, 2015).

Segundo Colussi e Souza (2018), quando utiliza o sistema de custos como ferramenta de suporte ao processo decisório, a gestão tende a ser eficiente e econômica, tornando possível o enfoque gerencial na organização, seja ela pública ou privada. Destarte, na esfera pública, foco desta investigação, a gestão de custos governamentais usados como aparato de informações pode contribuir para aumentar a eficiência e a eficácia do gasto público. Em outras palavras, o uso do SIC visa apoiar o processo decisório mediante o fornecimento de informações aos usuários internos e externos, quanto à eficiência dos serviços públicos, avaliação de desempenho e planejamento orçamentário (Soares, Rosa, & Zonatto, 2020; Suzart, 2012). Rezende, Cunha e Cardoso (2010) ainda indagam sobre a possibilidade de se medir o desempenho do governo quando este não tem conhecimento de quanto custam as suas ações, e salientam a importância desse tipo de informação para possibilitar a verificação da relação entre os recursos aplicados, os serviços disponibilizados para a sociedade e os benefícios sociais efetivos deles decorrentes.

É inegável a distinção entre a administração pública e a iniciativa privada. O princípio da legalidade, consagrado na Constituição Federal de 1988, impõe que a administração pública somente poderá fazer aquilo que a lei lhe autoriza, enquanto que ao particular é lícito fazer o que a lei não proíbe (Meirelles, 2009). Desse modo, a implantação de sistemas gerenciais de controle de custos, conforme se observa, não é uma faculdade do gestor, mas, sim, uma obrigação legal.

De acordo com a NBC TSP nº 34, o sistema de informação de custos no setor público pode ser definido como o conjunto de elementos estruturados que registra, processa e evidencia os custos de bens e serviços e demais objetos de custos (Conselho Federal de Contabilidade [CFC], 2021). A referida norma menciona ainda a imprescindibilidade do apoio da alta administração para a implementação desse sistema, e trata do uso da informação de custos com finalidade gerencial.

A Constituição Federal de 1988 prevê, no artigo 174, que o planejamento é determinante para o setor público, enquanto a LRF, em seu artigo primeiro, estabelece que a “responsabilidade na gestão fiscal pressupõe a ação planejada e transparente” (Lei Complementar 101, 2000), voltada para garantir o equilíbrio das contas públicas, o que demonstra haver uma preocupação com o controle dos gastos e, consequentemente, dos custos.

O artigo 50 da LRF dispõe que a administração pública “manterá sistema de custos que permita a avaliação e o acompanhamento da gestão orçamentária, financeira e patrimonial” (Lei Complementar 101, 2000). Desde 1964, contudo, a Lei nº 4.320 já destacava, em maior ou menor grau de atenção, a gestão dos custos públicos, a obrigatoriedade do uso de sistemas e o uso da informação para controle ou para subsidiar decisões gerenciais.

Machado e Holanda (2010) defendem que a informação sobre custos oferece conteúdo fundamental para subsidiar decisões governamentais relacionadas à alocação eficaz, o que contribui para a sustentabilidade e o desenvolvimento econômico. Os dois citados autores ensinam que “num modelo de gestão moderno em bases gerenciais, não se pode (ou melhor, não se deve) tomar decisão sem conhecer as diferentes alternativas de ação, seus custos e seus benefícios” (Machado & Holanda, 2010, p. 816).

Na década de 1980, o Governo Federal ainda enfrentava dificuldades de natureza administrativa, e, dentre vários aspectos, a contabilidade era vista como mero instrumento de registros formais (Secretaria do Tesouro Nacional [STN], 2020). Diante desse cenário, o Governo Federal, por meio do Decreto nº 92.452, de 10 de março de 1986, criou a Secretaria do Tesouro Nacional (STN), que, conforme dispõe o artigo 1º, ficou reservada "como um dos órgãos centrais de planejamento, coordenação e controle financeiro".

Numa parceria com o Serviço Federal de Processamento de Dados (SERPRO), a STN desenvolveu o Sistema Integrado de Administração Financeira do Governo Federal (SIAFI), implantado em janeiro de 1987 com o objetivo de suprir a administração no controle e acompanhamento dos gastos públicos. Ressalte-se que o SIAFI somente viria a ser regulamentado em 06 de setembro de 2000, por meio do Decreto nº 3.590.

Dando prosseguimento à temática relacionada a custos, em 9 de março de 2011 foi editada a Portaria STN nº 157, que estabeleceu o “Sistema de Informações de Custos (SIC) como o sistema informacional de custos do Governo Federal” (STN, 2011). Ainda na esfera federal, foi promulgada a Lei nº 10.540, de 05 de novembro de 2020, que, entre outras providências, estabelece a evidenciação de informações necessárias à apuração de custos do governo e ao acúmulo de registros por centro de custos. Amaral et al. (2014) asseveram que o sistema de informação de custos do Governo Federal utiliza informações combinadas dos sistemas estruturantes e centrais para gerar relatórios de custos.

Em vista do exposto, observa-se que a exigência legal e a orientação técnica para o cumprimento das leis que governam a contabilidade de custos são fundamentais, mas cabe a cada órgão do setor público, nas esferas municipal, estadual e federal, implantar um SIC de acordo com as suas especificidades, sendo necessário identificar os principais desafios e limitações ou dificuldades para a implantação do seu sistema de custos.

Especificamente no município de Fortaleza, onde foi realizada a presente pesquisa, a PMF esclarece, em seu portal da transparência, que detém um sistema financeiro-contábil que atende, em parte, às exigências da Lei nº 10.540 (2020). Entretanto, no que tange à evidenciação de informações necessárias à apuração de custos do governo e ao acúmulo de registros por centro de custos, menciona algumas experiências-piloto, contudo sem considerar como implantada a ferramenta de centro de custos (Prefeitura Municipal de Fortaleza [PMF], 2021).

2.2 Estudos empíricos anteriores

Na presente seção são apresentados de forma resumida alguns estudos sobre a temática em outros municípios e outras esferas do poder público. Por meio da revisão da literatura nacional, foi possível identificar diversos estudos em gestão de custos aplicados à administração pública, dentre os quais os brevemente descritos a seguir.

Ao analisar o nível de entendimento e adoção por parte dos 67 principais municípios do Paraná em termos de importância, viabilidade e utilidade do sistema de custos, Franco et al. (2013) indicaram, como principais resultados, a incipiência do conhecimento acerca da importância, viabilidade e utilidade de um sistema de custos e limitações de viabilidade orçamentária e financeira para adoção de sistemas de custos nos municípios. Como achados positivos, constataram que a maioria dos respondentes aponta a existência de profissionais que conhecem as normativas de custos para o setor público, e concorda que existem sistemas operacionais instalados preparados para adoção de subsistemas de custos, demonstrando que o que falta é a integração dessas ferramentas. Ademais, para 79,1% dos respondentes a implantação do sistema de custos atenderia a necessidades operacionais, o que demonstra haver um entendimento sobre a importância da ferramenta (Franco et al., 2013).

Considerando as NBCASPs, Araújo et al. (2016) analisaram o nível de entendimento e implantação do sistema de custos na gestão pública dos municípios de Rondônia, por meio de pesquisa do tipo survey, com aplicação de um questionário junto a contadores, controladores e gestores públicos. Foi possível observar que até o final de 2014 não haveria a implementação de sistemas de custos nos municípios rondonienses, e que não havia preocupação evidente sobre a temática. Quanto à falta de preocupação, observou-se discordância e indecisão dos respondentes quanto à existência de um cronograma de implantação e de disponibilidade orçamentária e financeira para que um SIC fosse inserido no exercício em questão.

Em outro estudo, que avalia os benefícios e problemas na implantação de um SIC no Rio Grande do Sul, também se baseando nos requisitos impostos pelas NBCASPs, Lorenzato et al. (2016) concluem que o SIC é um instrumento eficiente, e que pode proporcionar benefícios como a estruturação das unidades administrativas, o aperfeiçoamento da gestão e a qualidade e a transparência do gasto público. Foram entrevistados dois profissionais que atuam diretamente com o SIC na secretaria da Fazenda estadual. Porém, apesar dos possíveis benefícios, a implantação de um SIC enfrenta problemas como falta de servidores capacitados e insuficiente conhecimento sobre custos.

O trabalho de Drehmer, Raupp e Tezza (2016) buscou identificar a percepção dos contadores de municípios catarinenses sobre as dificuldades e contribuições decorrentes da implantação do Sistema de Informação de Custos do Setor Público (SICSP) em prefeituras. Como resultados, os autores ressaltam que mesmo observando evidências de que há uma predisposição dos contadores em buscar atualização na área de custos, a implantação do SICSP ainda não é uma realidade nos municípios investigados. Ademais, os achados do estudo demonstram que a principal dificuldade na implantação do sistema foi a quantidade de integrantes da equipe técnica e que foi concedido ênfase, como contribuições, à criação de medidas, comparações e padrões de grande utilidade para a elaboração do Projeto Plurianual (PPA), Lei de Diretrizes Orçamentárias (LDO) e Lei Orçamentária Anual (LOA).

No estudo sobre os desafios para implantar um SIC no Tribunal Regional do Trabalho no Rio Grande do Sul (TRT4), Colussi e Souza (2018) realizaram entrevistas com os gestores do órgão, e analisaram documentos referentes ao sistema de custos único para a Justiça do Trabalho. Os resultados apontaram que os principais desafios se referem à sensibilização da administração, às restrições orçamentárias, à resistência a mudanças, à falta de sistemas específicos, à escassez de conhecimento sobre o sistema e à sua pouca divulgação por parte da administração.

Soares et al. (2020) analisaram os reflexos do uso do sistema de custos na qualidade da gestão pública com base nas percepções de gestores municipais de Santa Maria (RS). Por meio da aplicação de entrevistas com doze gestores, os autores constataram que o uso do sistema de custos na administração municipal depende da decisão dos gestores, destacando que os atributos da informação de custos relativos à utilidade e finalidade são percebidos como meios de desenvolver a cultura da decisão com base nas informações de custos.

Diante do exposto, a presente pesquisa pode ajudar a expandir o campo de estudo sobre a implantação de sistemas de custos no setor público, ao incorporar ao meio científico a experiência da PMF. Considera-se importante destacar que a maior parte dos estudos identificados na revisão de literatura foi realizada em estados e municípios do Sudeste (Franco et al., 2013; Lorenzato et al., 2016; Soares et al., 2020) e que não foram identificados trabalhos aplicados em prefeituras que observaram os desafios e limitações para implantação de um SIC, a partir da percepção de gestores e de técnicos que participaram de um projeto-piloto, aspectos que ratificam o diferencial desta pesquisa.

3 METODOLOGIA

Considerando o objetivo de investigar os desafios e limitações enfrentados na implantação do sistema de custos na PMF, na percepção dos servidores públicos que participaram do projeto-piloto, o presente estudo de caso único se caracteriza como descritivo e de natureza qualitativa.

Em consulta realizada no portal da transparência de Fortaleza, verificou-se a existência de um documento acerca de um plano de ação para implantação de um software capaz de atender às exigências da Lei nº 10.540/2020 quanto à evidenciação de informações de custos governamentais e ao acúmulo de registros por centro de custos. Nesse plano de ação, o município informa que conta com um projeto-piloto em algumas unidades orçamentárias para o alcance dessa determinação.

Da análise do Termo de Abertura do Projeto (TAP), obtido via solicitação no Sistema Eletrônico do Serviço de Informações ao Cidadão (.-SIC), notou-se que sua aplicação se deu inicialmente na Secretaria Municipal das Finanças (SEFIN) e na Secretaria Municipal do Planejamento, Orçamento e Gestão (SEPOG), em 2018 e 2019. Ademais, de acordo com sua página institucional na internet, a PMF possui 30 secretarias, sendo que a amostra selecionada para esta pesquisa reúne servidores das unidades que fizeram parte do projeto-piloto.

Inicialmente, foi formalmente solicitada à PMF a autorização para a coleta de dados. Na sequência, o questionário foi enviado via Google Forms para um grupo de 14 gestores e técnicos, em junho de 2022, obtendo-se o retorno de treze. Este grupo de 14 possíveis respondentes tem sua composição formada pela totalidade de gestores e técnicos que atuaram diretamente no projeto-piloto.

A elaboração da pesquisa partiu da revisão de literatura e de consulta à normatização acerca da gestão e sistema de custos no setor público, seguindo-se a aplicação de um questionário para captar a percepção de cada respondente quanto ao objetivo delineado. O questionário contempla perguntas fechadas (binárias), adaptadas de Franco et al. (2013), e uma questão aberta, adaptada de Lorenzato et al. (2016), e foi aplicado junto aos gestores e técnicos da PMF que participaram do processo de implantação do projeto de centro de custos na PMF, no biênio 2018-2019.

O questionário contém 29 perguntas distribuídas entre os seguintes aspectos: a importância e competência da informação de custos; a viabilidade orçamentária e financeira e o ambiente para sua adoção; e os principais desafios e limitações identificados durante a implantação do projeto-piloto.

As respostas dadas à questão aberta foram submetidas a procedimento de análise de conteúdo, a partir de uma leitura flutuante do material, buscando-se conhecer o teor de cada resposta obtida, a fim de se extrair impressões e orientações sobre os respectivos conteúdos (Bardin, 2021), utilizando-se o recurso tecnológico do software de análise qualitativa ATLAS.ti 22.

Em seguida, para identificação da percepção de cada respondente, utilizou-se a categorização a partir da exploração do material, que, conforme assevera Bardin (2021, p. 145), consiste na “classificação de elementos constitutivos de um conjunto, por diferenciação, e, seguidamente, por reagrupamento segundo o gênero (analogia), com os critérios previamente definidos”.

Destaca-se que, na operacionalização das subcategorias de desafios e limitações, foram considerados os elementos identificados na revisão de literatura, baseando-se em especial nos estudos de Cancio (2014) e Colussi e Souza (2018). Assim, foi possível a interpretação dos resultados obtidos por meio de inferências de conhecimento, que, conforme Bardin (2021), é a própria intenção da análise de conteúdo.

4 ANÁLISE E DISCUSSÃO DOS RESULTADOS

A Tabela 1 exibe os perfis dos 13 servidores que fizeram parte do projeto-piloto de centro de custos para implantação de um SIC na PMF, e que participaram da pesquisa.

| Atributo funcional | Especificidade | Quantidade | Proporção (%) |

| Função na PMF | Gestor | 6 | 46,2 |

| Técnico | 7 | 53,8 | |

| Função exercida durante o projeto | Gerente | 7 | 53,8 |

| Coordenador | 4 | 30,8 | |

| Secretário | 2 | 15,4 | |

| Tempo de atuação na função (anos) | 0 a 3 | 2 | 15,4 |

| 4 a 6 | 2 | 15,4 | |

| 7 a 10 | 6 | 46,2 | |

| Acima de 10 | 3 | 23,0 | |

| Tempo de atuação na PMF (anos) | 4 a 6 | 1 | 7,7 |

| 7 a 10 | 8 | 61,5 | |

| Acima de 10 | 4 | 30,8 | |

| Escolaridade | Ensino Superior | 2 | 15,4 |

| Pós-graduação lato sensu | 4 | 30,8 | |

| Pós-graduação stricto sensu | 7 | 53,8 | |

| Área de formação acadêmica | Administração, Contabilidade e Economia | 4 | 30,8 |

| Tecnologia da Informação | 5 | 38,4 | |

| Outras | 4 | 30,8 |

Verifica-se que 53,8% dos respondentes são técnicos, enquanto os outros 46,2% são gestores. Quase metade dos respondentes (46,2%) possui pelo menos sete anos de atuação na função. Parte significativa dos respondentes (84,6%) possui pós-graduação lato sensu ou strictu sensu, indicando um elevado nível de escolaridade dos participantes do projeto. No tocante à formação acadêmica, frisa-se, por oportuno, o baixo número de respondentes (30,8%) com bacharelado em Administração, Contabilidade e Economia. A maior representatividade (38,4%) se deu por profissionais da área de Tecnologia da Informação (TI).

Em linhas gerais, da análise do perfil do grupo de gestores e técnicos que atuaram diretamente no projeto-piloto do centro de custos na administração municipal de Fortaleza, percebe-se que parte dos envolvidos possui poder para tomada de decisões em níveis estratégico e tático (2 secretários municipais e 4 coordenadores setoriais) e mais de 90% atua na PMF há pelo menos 7 anos, sendo que destes, 69% atuam em suas funções também há no mínimo 7 anos. Outro ponto de destaque é que 30,8% dos servidores são das áreas de Administração, Contabilidade e Economia, logo, são profissionais com conhecimentos sobre a área de custos, e que 38,4% são da área de TI, com conhecimentos para o desenvolvimento da ferramenta de custos, assim, constata-se que a equipe que integrou o projeto-piloto possui capacidade técnica para a implementação do projeto.

Na Tabela 2 são apresentados os resultados referentes às percepções dos servidores atuantes no projeto-piloto sobre a importância da informação de custos para implantação do SIC na PMF.

| Importância da informação de custos | Sim (%) | Não (%) |

| 1. Ocorre divulgação de informações internas quanto à necessidade de controles de custos? | 100,0 | 0,0 |

| 2. A instituição adota algum tipo de controle de custos para a área administrativa? | 92,3 | 7,7 |

| 3. A instituição adota algum tipo de controle de custos para a área de educação? | 61,5 | 38,5 |

| 4. A instituição adota algum tipo de controle de custos para a área de saúde? | 69,2 | 30,8 |

| 5. A instituição adota algum tipo de controle de custos para a área de obras? | 61,5 | 38,5 |

| 6. A instituição adota algum tipo de controle de custos para outras áreas não identificadas nas perguntas 2, 3, 4 e 5? | 38,5 | 61,5 |

| 7. Considera importante o esforço da administração para a adoção de sistemas de custos? | 100,0 | 0,0 |

Observa-se que todos os servidores públicos consultados consideram que ocorre divulgação de informações internas com foco no controle de custos. Em relação a esse tema, comparativamente, os estudos de Franco et al. (2013) e Araújo et al. (2016) constataram uma menor concordância sobre a divulgação de informações internas quanto à necessidade de controles de custos dos servidores de Santa Maria (RS) e dos municípios de Rondônia, respectivamente, à época de suas pesquisas.

Verifica-se também uma percepção favorável sobre a adoção de algum controle de custos nas áreas administrativa, de educação, de saúde e de obras, com maior proporção (92,3%) para a primeira. Em linhas gerais, esse resultado reforça a importância da informação de custos no ambiente da gestão pública no município de Fortaleza.

A Tabela 3 apresenta as percepções dos respondentes sobre a viabilidade orçamentária e financeira da adoção de um SIC na PMF, com foco nos anos de implantação do projeto de centro de custos.

| Viabilidade orçamentária e financeira da adoção de sistemas de custos | Sim (%) | Não (%) |

| 1. Considera que houve viabilidade orçamentária e financeira para a implantação de sistemas de custos no ano de início do projeto, 2019? | 92,3 | 7,7 |

| 2. Considera que houve viabilidade orçamentária e financeira para a implantação de sistemas de custos após 2019? | 92,3 | 7,7 |

De acordo com a Tabela 3, 92,3% dos servidores consideram que houve viabilidade orçamentária e financeira para a adoção de sistemas de custos no ano de início do projeto, 2019, bem como posteriormente. Esse achado diverge dos resultados de Franco et al. (2013) e Araújo et al. (2016), que constataram a ausência de disponibilidade orçamentária e financeira em Santa Maria (RS) e nos municípios de Rondônia, respectivamente.

Vale ressaltar, porém, algumas observações adicionais feitas pelos respondentes, citando que: “o projeto iniciou-se como uma iniciativa interna da SEFIN e SEPOG, considerando os recursos internos já existentes, exemplo: técnicos de TI e equipe técnica das áreas de negócio”; e que “o projeto não requer gasto extra, pois utiliza a mão de obra e conhecimentos dos servidores das unidades que fazem parte do projeto-piloto”. Assim, identifica-se que as respostas positivas quanto à viabilidade orçamentária e financeira se deram pelo fato de que o projeto, ao menos inicialmente, não consumiria recursos extras.

Na Tabela 4 são apresentados os resultados referentes às percepções dos servidores atuantes no projeto-piloto sobre a competência da informação de custos para implantação do SIC na PMF.

| Competência da informação de custos | Sim (%) | Não (%) |

| 1. A Instituição conhece os fatores que influenciam o custo de seus projetos e atividades? | 92,3 | 7,7 |

| 2. Há profissional que conhece as normativas de custos para o setor público? | 92,3 | 7,7 |

| 3. Há capacitação de servidores em termos de sistemas de custos? | 53,8 | 46,2 |

| 4. Há sistemas operacionais instalados preparados para adoção de subsistemas de custos? | 84,6 | 15,4 |

| 5. Há profissional especializado em custos? | 46,2 | 53,8 |

A partir dos dados da Tabela 4, observa-se que segundo 92,3% dos respondentes a PMF conhece os fatores influenciadores dos custos de seus projetos e atividades, enquanto nos resultados de Franco et al. (2013) e Araújo et al. (2016), 61,2% e 57,9%, respectivamente, responderam em sentido negativo.

A quase totalidade (92,3%) dos servidores também afirmou que há profissionais conhecedores das normativas de custos para o setor público. Ademais, 84,6% dos servidores consideram que há sistemas operacionais instalados preparados para adoção de subsistemas de custos, enquanto menos da metade (46,2%) considera que no projeto-piloto havia profissionais especializados na área de custos.

A Tabela 5 apresenta o resultado referente às percepções dos respondentes sobre o ambiente para o sistema de custos durante o projeto-piloto de centro de custos para implantação de um SIC na PMF.

| Ambiente para o sistema de custos | Sim (%) | Não (%) |

| 1. Considera que há intenção dos gestores públicos em adotar um sistema de custos? | 100,0 | 0,0 |

| 2. Considera que há intenção de servidores em adoção dos sistemas de custos? | 92,3 | 7,7 |

| 3. Considera que há intenção dos legisladores municipais para a adoção dos sistemas de custos? | 69,2 | 30,8 |

| 4. Considera que a instituição pretende implantar técnicas de custeio nos próximos anos? | 100,0 | 0,0 |

| 5. A prefeitura tem um cronograma de implantação de sistema de custos? | 46,2 | 53,8 |

| 6. Considera possível implantar hoje um sistema de controle de custos na PMF? | 69,2 | 30,8 |

| 7. A implantação de um sistema de custos atenderia às necessidades operacionais da instituição? | 100,0 | 0,0 |

É possível perceber a expressiva concordância dos respondentes de que havia a intenção de adoção de um SIC por parte dos gestores públicos e servidores. Araújo et al. (2016) obtiveram resposta semelhante entre os servidores dos municípios de Rondônia, divergindo dos achados de Franco et al. (2013) em Santa Maria (RS).

Quanto à intenção dos legisladores municipais, 69,2% dos respondentes consideram que eles são sensíveis quanto à importância do sistema de custos. Ademais, todos os respondentes consideram que a PMF pretende implantar técnicas de custeio nos próximos anos, o que atenderia às necessidades operacionais da instituição. Entretanto, 53,8% dos servidores discordam quanto à existência de um cronograma de implantação de sistema de custos. Nesse ponto, considera-se oportuno destacar os comentários adicionais de alguns respondentes sobre o assunto: “havia um planejamento de implantação do projeto de centro de custos para a SEFIN e SEPOG como projeto-piloto e com previsão de expansão para outros órgãos”; e “havia um cronograma para conclusão do projeto-piloto e depois inserção das demais unidades orçamentárias, mas, como informado em outro tópico, devido à pandemia, a atividade foi paralisada e deve ser retomada”. Dessa forma, referidos comentários levam os autores do presente estudo a deduzir que havia cronograma à época.

A Tabela 6 apresenta os dados referentes às percepções dos respondentes sobre sistemas de custos implantados durante o projeto-piloto de centro de custos para implantação de um SIC na PMF.

| Sistemas de custos implantados | Sim (%) | Não (%) |

| 1. As informações de custos são controladas por meio de sistema integrado? | 69,2 | 30,8 |

| 2. Há controle de informações de custos em planilhas e/ou sistemas independentes não integrados? | 76,9 | 23,1 |

De acordo com a Tabela 6, 69,2% dos respondentes afirmam que no período de implantação do projeto as informações de custos eram controladas por meio de sistema integrado, enquanto 76,9% indicam a existência de controle de informação de custos em planilhas e/ou sistemas independentes não integrados, seguindo a tendência dos estudos de 2013 e 2015, realizados por Franco et al. (2013) e por Araújo et al. (2016), respectivamente, o que demonstra haver uma preocupação com o controle dos custos, ainda que não seja em um sistema totalmente integrado.

A Tabela 7 exibe os dados referentes às percepções dos respondentes sobre sistemas operacionais durante o projeto-piloto de centro de custos para implantação de um SIC na PMF.

| Sistemas operacionais | Sim (%) | Não (%) |

| 1. Os sistemas operacionais são integrados, de forma a utilizar as mesmas bases de dados? | 53,8 | 46,2 |

| 2. Os dados dos sistemas operacionais originam-se de vários bancos de dados? | 100,0 | 0,0 |

| 3. Os dados disponíveis nos bancos de dados são compatíveis e compartilhados entre as áreas? | 61,5 | 38,5 |

| 4. Os dados disponíveis nos sistemas operacionais apresentam muitos erros? | 46,2 | 53,8 |

| 5. Os dados disponíveis nos sistemas operacionais são estáveis e não sofrem variações com frequência, podendo, portanto, ser considerados confiáveis? | 69,2 | 30,8 |

Verifica-se que 53,8% dos respondentes consideram que os sistemas operacionais são integrados, enquanto a totalidade deles considera que os dados dos sistemas operacionais estão dispostos em vários bancos de dados. Além disso, quase a metade da amostra considera que os dados disponíveis nos sistemas operacionais apresentam muitos erros, corroborando Franco et al. (2013) e Araújo et al. (2016, p. 84), o que, segundo estes últimos “demonstra a falta de adequação”. No que tange à estabilidade dos dados, e se esses podem ser considerados confiáveis, 69,2% dos servidores responderam afirmativamente.

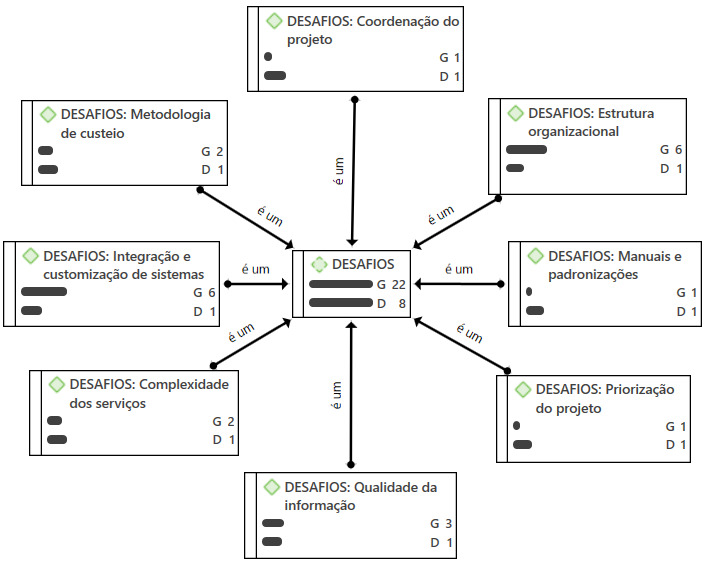

As respostas dos servidores municipais relativas à questão aberta sobre os principais desafios e limitações identificados durante o projeto de implantação de sistema de informação de custos na PMF foram analisadas com auxílio do software ATLAS.ti 22. A Figura 1 ilustra a rede de análise extraída com base nas respostas categorizadas dos servidores públicos relacionadas aos desafios na implantação do SIC na PMF.

Figura 1

Principais desafios na implantação do sistema de custos na PMF

Fonte: Elaborada pelos autores.

Na sequência, apresentam-se, por ordem crescente de frequência das ocorrências, as oito subcategorias elencadas como desafios na implantação do sistema de custos na PMF: i) Coordenação do projeto (4,5%), que diz respeito a qual seria o órgão da PMF responsável pela gestão do projeto; ii) Manuais e padrões (4,5%), quanto à elaboração de conteúdos e manuais e à padronização de atividades; iii) Priorização (4,5%), relacionada ao desafio de tornar o projeto prioritário na gestão municipal; iv) Metodologia de custeio (9,1%), que se refere à definição do método de alocação de custos apropriado para toda a PMF; v) Complexidade do serviço (9,1%), levando-se em conta o número de secretarias e a diversidade de serviços; vi) Qualidade da informação (13,7%), de modo que os dados dos sistemas estruturantes sejam confiáveis; (vii) Integração e customização de sistemas (27,3%), que remetem à integração dos sistemas estruturantes com um sistema central, bem como à utilização de uma única base de dados; e (viii) Estrutura organizacional (27,3%), levando-se em conta a ausência de padronização das unidades orçamentárias.

Considerando que as subcategorias mais destacadas pelos gestores e técnicos que participaram do processo de implantação do projeto-piloto do centro de custos na PMF foram integração e customização de sistemas, estrutura organizacional e qualidade da informação, pontua-se diferenças em relação aos principais desafios para implantar um SIC no Tribunal Regional do Trabalho no Rio Grande do Sul apontados por Colussi e Souza (2018), que sinalizam a sensibilização da administração, as restrições orçamentárias, a resistência a mudanças, a falta de sistemas específicos, a escassez de conhecimento sobre o sistema e a sua pouca divulgação por parte da administração.

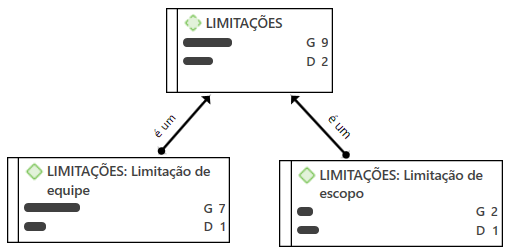

A Figura 2 ilustra a rede de análise extraída do ATLAS.ti 22 com base nas respostas categorizadas dos servidores públicos relacionadas às limitações na implantação do SIC na PMF.

Figura 2

Principais limitações na implantação do sistema de custos na PMF

Fonte: Elaborada pelos autores.

A partir das informações da Figura 2, apresenta-se na sequência, por ordem crescente de frequência das ocorrências, as duas subcategorias elencadas como limitações na implantação do sistema de custos na PMF: i) Limitações de escopo (22,2%), referentes às dificuldades de delimitar o escopo do projeto; e ii) Limitações de equipe do projeto (77,8%), em que foram agrupadas todas as partes das respostas que de alguma forma trataram sobre desafios que precisam ser superados em relação à equipe do projeto, como disponibilidade suficiente de profissionais, tanto da área de TI quanto das áreas de negócios. Sobre as limitações em relação à equipe, resultados semelhantes foram apontados no trabalho de Drehmer et al. (2016) sobre a percepção dos contadores de municípios catarinenses quanto às dificuldades e contribuições decorrentes da implantação de um SIC em prefeituras. Os autores observaram que a principal dificuldade na implantação do sistema de custos nas prefeituras foi a quantidade de integrantes da equipe técnica.

Em linhas gerais, os achados da pesquisa ratificam a afirmação de Drehmer et al. (2016), que expressa que para que a implantação em massa do SIC pelas organizações públicas brasileiras se torne uma realidade, não basta exigência legal (NBC TSP nº 34/2021) nem a definição de um framework, é necessário que os usuários percebam a relevância da informação que o sistema lhes é capaz de prover.

5 CONSIDERAÇÕES FINAIS

Este estudo teve como objetivo geral investigar os desafios e limitações enfrentados na implantação do sistema de custos na administração pública municipal de Fortaleza. Para tanto, foi aplicado um questionário junto aos servidores que participaram do processo de implantação do projeto-piloto de centro de custos na administração municipal, no biênio 2018-2019.

A pesquisa analisou as percepções dos servidores municipais sobre a importância da informação de custos, a viabilidade orçamentária e financeira da adoção de sistemas de custos, a competência da informação de custos, o ambiente para o sistema de custos, os sistemas de custos implantados e os sistemas operacionais. Em linhas gerais, os resultados demonstram uma concordância dos respondentes quanto ao esforço da PMF para a adoção de sistemas de custos, e quanto à intenção de adoção de sistema de custos por parte dos gestores públicos e servidores, o que reforça a importância da informação de custos no ambiente da gestão pública.

Foi possível constatar que de acordo com 92,8% dos respondentes, havia viabilidade orçamentária e financeira para a adoção de sistemas de custos no ano de início do projeto-piloto, 2019, bem como posteriormente. Ademais, segundo os servidores, a PMF conhecia os fatores influenciadores dos custos de seus projetos e atividades, e no período de implantação do projeto havia controle de informação de custos em planilhas e/ou sistemas independentes não integrados, o que demonstra haver uma preocupação com a gestão de seus custos pela administração.

De forma complementar, a maioria dos respondentes considerou que os dados dos sistemas operacionais estavam dispostos em vários bancos de dados, e que os dados são disponibilizados e compartilhados entre as áreas, e podem ser considerados confiáveis.

Quanto aos desafios na implantação do SIC na PMF, os principais elencados pelos servidores relacionam-se ao escopo do projeto e à sua equipe. Sobre a equipe, foram ressaltadas pelos servidores a falta de profissionais tanto da área de TI quanto das áreas de negócios e a disponibilidade de tempo suficiente para empreender esforços no desenvolvimento do projeto.

Do exposto, considera-se que o estudo alcançou o objetivo a que se propôs, pois foi possível evidenciar os principais desafios e limitações apontados para a implantação do projeto-piloto de centro de custos para implantação de um SIC na PMF. Embora o período entre a data de implantação do projeto-piloto e a de aplicação da presente pesquisa possa consistir em um fator limitante, o estudo contribuiu para enriquecer as discussões acerca desse tema, que permanece atual e relevante para a gestão pública.

Considerando-se o prazo de 01 de janeiro de 2024 para a adoção da NBC TSP nº 34/2021, que trata da obrigatoriedade de implantação de sistema de custos no setor público, bem como a Lei nº 10.540 (2020), que cita padrões mínimos de qualidade de um sistema único e integrado para a execução orçamentária, financeira e controles, aplicado a todos os entes da federação e a ser observado a partir de 01 de janeiro de 2023, sugere-se a realização de novos estudos após a expiração dos referidos prazos, de modo que se possa aprofundar o conhecimento sobre a temática. Ademais, levando-se em conta as normas mencionadas, considera-se relevante a realização de estudos com vistas à elaboração de um framework semelhante ao idealizado por Cardoso et al. (2011), para subsidiar os gestores públicos na implantação dos sistemas.

REFERÊNCIAS

Almeida, A. G., Borba, J. A., & Flores, L. C. S. (2009). A utilização das informações de custos na gestão da saúde pública: Um estudo preliminar em secretarias municipais de saúde do estado de Santa Catarina. Revista de Administração Pública, 43(3), 579-607. https://doi.org/10.1590/S0034-76122009000300004

Alves, E. M., Filho, & Nascimento, A. R. (2007). Desenvolvimento de sistema de custos para avaliação de desempenho do setor público: Um estudo de caso do serviço de limpeza urbana do Município de Salvador. Anais do Congresso Brasileiro de Custos-ABC, João Pessoa, PB, Brasil, 14.

Amaral, N. A. D. L., Bolfe, C., Borgert, A., & Vicente, E. F. R. (2014). O sistema de custos do governo federal e as responsabilidades dos contadores das IFES. Revista de Contabilidade do Mestrado em Ciências Contábeis da UERJ, 19(2), 23-39. https://doi.org/10.12979/9331

Araújo, C. A. D., Carneiro, A. D. F., & Santana, A. F. B. (2016). Sistemas de custos públicos: entendimento e implantação nos municípios de Rondônia. Revista de Contabilidade do Mestrado em Ciências Contábeis da UERJ, 20(2), 66-84. https://doi.org/10.12979/15009

Bardin, L. (2021). Análise de conteúdo. São Paulo: Edições 70.

Braga, E. C., Nascimento, J. F., & Callado, A. A. C. (2021). Fatores contingenciais que contribuem para a adoção do custeio alvo: Estudo de caso em uma empresa de serviços. Revista Contemporânea de Contabilidade, 18(47), 109-123. https://doi.org/10.5007/2175-8069.2021.e76125

Cancio, A. J. (2014, novembro). Sistema de informação de custos da justiça do trabalho. Anais do Congresso Internacional de Informação de Custos e Qualidade do Gasto no Setor Público, Brasília, DF, Brasil, 4.

Cardoso, R. L., Aquino, A. C. B. D., & Bitti, E. J. D. S. (2011). Reflexões para um framework da informação de custos do setor público brasileiro. Revista de Administração Pública, 45(5), 1565-1586.

Carneiro, A. F., Silva, J. M., Neto, Locks, R., & Santos, M. M. A. (2012). Custos na administração pública: Revisão focada na publicação de artigos científicos a partir da promulgação da Lei de Responsabilidade Fiscal. Revista Contemporânea de Contabilidade, 9(18), 3-22.

Carvalho, J., Costa, T. C., & Macedo, N. (2007). A contabilidade analítica ou de custos no sector público administrativo. Anais do Congresso Internacional de Custos, Lyon, França, 10.

Ching, H. Y., Silveira, H. F. R. D., & Freire, F. D. S. (2011). Gestão de custos na administração pública: Estudo de casos do governo da Bahia e do Banco Central do Brasil. Revista de Economia e Administração, 10(2), 262-284.

Colussi, G. P., & Souza, Â. R. L. (2018). Desafios para implantar um sistema de custos no Tribunal Regional do Trabalho no Rio Grande do Sul. Gestão e Desenvolvimento, 15(1), 29-56. https://doi.org/10.25112/rgd.v15i1.1289

Conselho Federal de Contabilidade. (2021). Normas brasileiras de contabilidade: Contabilidade aplicada ao setor público: NBC TSP – 34. Brasília: CFC.

Constituição da República Federativa do Brasil (1988). Brasília, DF: Senado Federal.

Decreto nº 3.590, de 6 de setembro de 2000. (2000). Dispõe sobre o Sistema de Administração Financeira Federal e dá outras providências.

Decreto nº 92.452, de 10 de março de 1986. (1986a). Cria, no Ministério da Fazenda, a Secretaria do Tesouro Nacional (STN), extingue a Secretaria Central de Controle Interno (SECIN) e dá outras providências.

Decreto nº 93.872, de 23 de dezembro de 1986. (1986b). Dispõe sobre a unificação dos recursos de caixa do Tesouro Nacional, atualiza e consolida a legislação pertinente e dá outras providências.

Decreto-Lei nº 200, de 25 de fevereiro de 1967. (1967). Dispõe sobre a organização da Administração Federal, estabelece diretrizes para a Reforma Administrativa e dá outras providências.

Drehmer, A. F., & Raupp, F. M. (2016). Origem e teor da produção do conhecimento a partir de teses e dissertações nacionais sobre custos no setor público. Cadernos Gestão Pública e Cidadania, 21(69), 121-138. https://doi.org/10.12660/cgpc.v21n69.60047

Drehmer, A. F., Raupp, F. M., & Tezza, R. (2016). Implantação do sistema de informação de custos em prefeituras catarinenses: O que dizem os contadores sobre as dificuldades e contribuições? Anais do Congresso Brasileiro de Custos-ABC, Porto de Galinhas, PE, Brasil, 13.

Fortaleza. Canal de planejamento e gestão – Prefeitura Municipal de Fortaleza (PMF). https://planejamento.fortaleza.ce.gov.br/instrumentos-de-planejamento/loa.html

Franco, L. M. G., Nascimento, C., Espejo, M. M. D. S. B., & Voese, S. B. (2013). Sistemas de custos: Importância, viabilidade e utilidade na concepção dos agentes públicos do estado do Paraná (Brasil). Revista de Educação e Pesquisa em Contabilidade, 7(2), 167-183. https://doi.org/10.17524/repec.v7i2.311

Instituto Brasileiro de Geografia e Estatística (IBGE). (2019). Perfil dos municípios brasileiros . cultura. Rio de Janeiro: IBGE.

Lapsley, I., & Wright, E. (2004). The diffusion of management accounting innovations in the public sector: a research agenda. Management Accounting Research, 15(3), 355-374. https://doi.org/10.1016/j.mar.2003.12.007

Lei nº 4.320, de 17 de março de 1964. (1964). Estatui normas gerais de direito financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal.

Lei nº 10.180, de 6 de fevereiro de 2001. (2001). Organiza e disciplina os Sistemas de planejamento e de orçamento federal, de administração financeira federal, de contabilidade federal e de controle interno do Poder Executivo Federal, e dá outras providências.

Lei nº 10.540, de 5 de novembro de 2020. (2020). Dispõe sobre o padrão mínimo de qualidade do sistema único e integrado de execução orçamentária, administração financeira e controle.

Lei Complementar nº 101, de 4 de maio de 2000. (2000). Estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e dá outras providências.

Lorenzato, N. T., Behr, A., & Goularte, J. L. L. (2016). Benefícios e problemas na implantação de um sistema de informação de custos do setor público no estado do Rio Grande do Sul. ConTexto, 16(32), 126-141. http://orcid.org/0000-0002-9709-0852

Machado, N., & Holanda, V. B. D. (2010). Diretrizes e modelo conceitual de custos para o setor público a partir da experiência no governo federal do Brasil. Revista de Administração Pública, 44, 791-820. https://doi.org/10.1590/S0034-76122010000400003

Martins, E. (2018). Contabilidade de custos. 11. ed. São Paulo: Atlas.

Meirelles, H. L. (2009). Direito administrativo brasileiro. (34. d). São Paulo: Malheiros.

Mohr, Z. T. (2015). An analysis of the purposes of cost accounting in large US cities. Public Budgeting & Finance, 35(1), 95-115. https://doi.org/10.1111/pbaf.12059

Portal da Transparência. (2021). Plano de ação para adequação ao SIAFIC. Fortaleza: Secretaria Municipal de Finanças.

Portaria MF n. 184, de 25 de agosto de 2008. (2008). Dispõe sobre as diretrizes a serem observadas no setor público (pelos entes públicos) quanto aos procedimentos, práticas, elaboração e divulgação das demonstrações contábeis, de forma a torná-las convergentes com as normas internacionais de contabilidade aplicadas ao setor público.

Portaria MF – STN n. 157, de 9 de março de 2011. (2011). Dispõe sobre a criação do sistema de custos do Governo Federal.

Rezende, F., Cunha, A., & Cardoso, R. L. (2010). Custos no setor público. Revista de Administração Pública, 44(4), 789-791.

Serviço Brasileiro de Apoio às Micro e Pequenas Empresas. (2019). IX Prêmio Sebrae Prefeito Empreendedor. Vencedores nacionais. 9. ed. Brasília: Sebrae.

Serviço Brasileiro de Apoio às Micro e Pequenas Empresas. (2020). X Prêmio Sebrae Prefeito Empreendedor. 10. ed. Brasília: Sebrae.

Secretaria do Tesouro Nacional. (2020). História. Brasília: STN. https://www.gov.br/tesouronacional/pt-br/siafi/conheca/historia

Soares, C. S., & Parcianello, E. (2018). A implantação de sistemas de custos no setor público: Buscando ações inovadoras a partir de um diagnóstico dos municípios da região central do RS. Revista GESTO, 6(1), 2-19.

Soares, C. S., Rosa, F. S., & Zonatto, V. C. S. (2020). Reflexos do uso do sistema de custos na qualidade da gestão pública com base na percepção de gestores municipais de Santa Maria/RS. Revista Catarinense da Ciência Contábil, 19(1), 1-15. https://doi.org/10.16930/2237-766220203103

Söthe, A., Silva, M., Reichert, S. H., & Scarpin, J. E. (2010). Sistemas de custeio na administração pública municipal: Uma aplicação da gestão de custos na Secretaria Municipal da Agricultura e Meio Ambiente de São João do Oeste – SC. Revista ABCustos, 5(2), 70-93.

Suzart, J. A. S. (2012). Sistema federal brasileiro de custos: uma análise comparativa à luz das recomendações da IFAC. Revista de Gestão, Finanças e Contabilidade, 2(3), 39-55.

Tribunal de Contas da União. (2016). Prêmio mérito Brasil de governança e gestão públicas: TCU reconhece instituições com melhor desempenho em governança pública. Portal TCU.