Características do disclosure ambiental de empresas brasileiras potencialmente poluidoras: Análise das demonstrações financeiras e dos relatórios de sustentabilidade do período de 2005 a 2007

Characteristics of the environmental disclosure of potentially polluting Brazilian companies: Analysis of financial statements and sustainability reports for the period from 2005 to 2007

Características de la divulgación ambiental de empresas brasileñas potencialmente contaminantes: Análisis de estados financieros e informes de sustentabilidad de 2005 a 2007

Suliani Rover suliani.rover@ufsc.br

José Alonso Borba j.alonso@ufsc.br

Fernando Dal Ri Murcia murcia@usp.br

Suliani Rover suliani.rover@ufsc.br

José Alonso Borba j.alonso@ufsc.br

Fernando Dal Ri Murcia murcia@usp.br

Características do disclosure ambiental de empresas brasileiras potencialmente poluidoras: Análise das demonstrações financeiras e dos relatórios de sustentabilidade do período de 2005 a 2007

Contextus – Revista Contemporânea de Economia e Gestão, vol. 21, núm. 2, Esp., e88621, 2023

Universidade Federal do Ceará

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial 4.0 Internacional.

Publicación: 01 Noviembre 2023

Resumo: Este artigo objetiva identificar as características do disclosure voluntário ambiental de empresas brasileiras. Para tanto, analisaram-se as Demonstrações Financeiras Padronizadas (DFPs) e os Relatórios de Sustentabilidade (RS) de 2005 a 2007 de empresas abertas com ações listadas na Bolsa de Valores de São Paulo (BOVESPA), pertencentes a setores de alto impacto ambiental. As características analisadas, com base na análise de conteúdo, compreendem a classificação de evidência, o tipo de notícia, a referência temporal e a localização da informação. Conclui-se que a pesquisa corrobora a Teoria da Divulgação Voluntária, uma vez que as empresas divulgaram voluntariamente poucas informações negativas a respeito de suas práticas ambientais.

Palavras-chave: evidenciação voluntária, meio ambiente, características, análise de conteúdo, empresas potencialmente poluidoras.

Abstract: This paper aims to identify characteristics of Brazilian companies’ voluntary environmental disclosure. The research was driven through an analysis of Standardized Financial Statements (SFSs) and Sustainability Reports (SR) from 2005 to 2007. The analyzed group is composed by Brazilian companies whose stocks are listed in Sao Paulo Stock Exchange (BOVESPA) and belong to the high environmental impact sector. The authors use the qualitative approach of Content Analysis to search and analyze parameters like “type of evidence”, “type of news”, “temporal reference” and “location of the disclosure”. It is concluded that the research corroborates the Voluntary Disclosure Theory, since companies voluntarily did not disclose much negative information about their environmental practices.

Keywords: voluntary disclosure, environment, characteristics, content analysis, high potentially polluting companies.

Resumen: Este artículo tiene como objetivo identificar las características de la divulgación ambiental voluntaria por parte de las empresas brasileñas. Para ello, se analizaron los Estados Financieros Normalizados (DFP) y los Informes de Sostenibilidad (RS) de 2005 a 2007 de empresas públicas con acciones listadas en la Bolsa de Valores de São Paulo (BOVESPA), pertenecientes a sectores de alto impacto ambiental. Las características analizadas, a partir del análisis de contenido, comprenden la clasificación de las evidencias, el tipo de noticia, la referencia temporal y la ubicación de la información. Se concluye que la investigación corrobora la Teoría de la Divulgación Voluntaria, ya que las empresas divulgan voluntariamente poca información negativa sobre sus prácticas ambientales.

Palabras clave: divulgación voluntaria, medio ambiente, características, análisis de contenido, empresas potencialmente contaminantes.

1 INTRODUÇÃO

A preocupação com o conflito entre crescimento econômico e preservação ambiental está presente no âmbito internacional desde a década de 1950. Desde então, surgiram e se desenvolveram movimentos sociais e pesquisas científicas ligadas ao meio ambiente, aumentando a visibilidade e o conhecimento sobre o tema. Outrossim, as empresas também notaram a necessidade de se enquadrarem em determinados padrões ambientais por conta da mudança de comportamento dos seus stakeholders, e o setor privado passou a vislumbrar a questão ambiental como um ponto vital de sua estratégia (Martínez Alier, 1998). A adaptação das empresas em relação às práticas ambientais exigidas pelos diferentes grupos sociais, como fornecedores, clientes, parceiros empresariais e a da sociedade como um todo, acarreta reflexos à gestão e também na forma como informam sua interação com o meio ambiente. Com as transformações ocorridas, percebe-se que se tornou constante a busca por maior disclosure, accountability, práticas de governança corporativa e conduta ética por parte das empresas, principalmente no que se refere às informações de caráter ambiental.

No conjunto das informações evidenciadas pelas empresas, estão inseridas as compulsórias, exigidas por leis e regulamentos, e as voluntárias, baseadas em diretrizes e recomendações. No Brasil, como não há obrigatoriedade na evidenciação ambiental pelas empresas, o disclosure é considerado voluntário. De acordo com Dye (2001), espera-se que os benefícios gerados pela divulgação de informações voluntárias sejam superiores aos seus custos. Do mesmo modo, Gray et al. (2001) afirmam que também é possível compreender o disclosure voluntário, no qual se inserem as informações ambientais, como forma de redução dos custos de agência.

Com efeito, se o objetivo do gestor é maximizar o valor da firma e existem custos associados com a preparação e divulgação das informações, parece haver um equilíbrio no qual a informação que favorece a empresa é evidenciada, enquanto a que prejudica não o é (Verrecchia, 2001). De acordo com a Teoria da Divulgação Voluntária, a entidade tende a divulgar voluntariamente apenas informações positivas (Dye, 2001).

Considerando a relevância das informações ambientais divulgadas, Berthelot, Cormier e Magnan (2003) apontam que os investidores levam em conta as informações e o disclosure voluntário e que as Demonstrações Financeiras não são só elas as fontes de dados que os investidores utilizam no seu processo decisório. Assim, este estudo visa a abordar o tema do disclosure ambiental, com foco nas características do disclosure ambiental nas Demonstrações Financeiras Padronizadas (DFPs) e nos Relatórios de Sustentabilidade (RS) de empresas brasileiras que exercem atividades potencialmente poluidoras. Nesse sentido, o estudo propõe-se a responder a seguinte questão de pesquisa: Quais as características do disclosure voluntário ambiental de empresas brasileiras?

Dentro da linha de estudos que busca compreender o disclosure ambiental, a pesquisa tem como objetivo geral identificar as características do disclosure voluntário ambiental de empresas brasileiras.

Estudos acerca do disclosure ambiental demonstram que existem diferenças significativas entre países (Gray; Kouhy; Lavers, 1995a). Ho e Taylor (2007) declaram que os trabalhos empíricos de evidenciação social e ambiental são predominantemente realizados nos Estados Unidos, Canadá, Austrália, Nova Zelândia, Reino Unido e em outros países europeus. Murcia et al. (2008) analisaram a literatura de disclosure ambiental internacional de 1997 a 2007 e verificaram que nenhum dos 145 autores analisados estava afiliado a uma universidade brasileira, representando uma motivação para realizar estudos de evidenciação ambiental no Brasil.

O estudo de Gallon et al. (2008), que analisou os artigos científicos nacionais da temática ambiental nos anos de 2000 a 2006, constatou que a categoria de contabilidade e evidenciação ambiental representou apenas cerca de 10% do total das publicações, o que se configura como uma oportunidade para o desenvolvimento de estudos nesta área.

2 FUNDAMENTAÇÃO TEÓRICA

2.1 Contabilidade e Evidenciação Ambiental

Conforme Gray e Bebbington (2001), a divulgação de informação ambiental se tornou um tema de grande importância. Estes autores destacam que, ao longo da década de 1990, se configurou como uma das maiores manifestações da interação das empresas com o meio ambiente, o que é um fenômeno notável, visto que permaneceu, em geral, como uma atividade voluntária. Mesmo que a evidenciação ambiental não seja a prática da maioria das empresas, ela é realizada predominantemen te por grandes companhias.

Epstein (2003) o fato de que, ao longo dos 40 anos inves tigados em sua pesquisa, embora tenha ocorrido um aumento no número de empresas que elaboram relatórios sociais e ambientais, não houve melhoria na qualidade da divulgação. Além disso, sugere a necessidade de integração das questões sociais e ambientais nas decisões gerenciais e o aprimoramento da evidenciação interna e externa, assim como da transparência das entidades.

Nesse contexto, destaca-se a noção de que a Contabilidade Ambiental tem o papel fundamental de fornecer informações adequadas sobre a mensuração dos eventos econômicos relacionados ao meio ambiente, permitindo uma correta avaliação do patrimônio da entidade. Da mesma forma, pode oferecer informações que auxiliem o gestor na tomada de decisões que contribuam para o lucro e para o desenvolvimento sustentável (Ferreira, 2002).

Conforme destaca Ribeiro (2005, p.45), o objetivo da Contabilidade Ambiental é “identificar, mensurar e esclarecer os eventos e transações econômico-financeiros que estejam relacionados com proteção, preservação e recuperação ambiental, ocorridos em um determinado período, visando à evidenciação da situação patrimonial de uma entidade”.

Dentre as iniciativas de estabelecimento de parâmetros para a elaboração de relatórios socioambientais, destacam-se o Instituto Brasileiro de Análises Sociais e Econômicas (IBASE), no âmbito nacional, e a Global Reporting Initiative (GRI), no conceito internacional.

No Brasil, de acordo com as normas contábeis, a publicação de informações de natureza ambiental não é obrigatória, no entanto, existem recomendações para a divulgação ambiental, como o Parecer de Orientação n.º 15/87, da Comissão de Valores Mobiliários, a Norma e Procedimento de Auditoria n.º 11, do Instituto dos Auditores Independentes do Brasil, e a Resolução n.º 1.003/04, do Conselho Federal de Contabilidade, que aprova a Norma Brasileira de Contabilidade Técnica n.º 15.

2.2 Teoria da Divulgação

A Teoria da Divulgação se forma como um campo de estudo positivo da Contabilidade nas décadas finais do século XX, e contrapõe a Contabilidade normativa em relação à metodologia e objetivos, ao se basear em evidências empíricas e modelos de análise advindos da teoria econômica para explicar e predizer a realidade.

O principal objetivo da Teoria da Divulgação é explicar o fenômeno da divulgação das informações financeiras. Para Verrecchia (2001), entretanto, não existe uma Teoria da Divulgação abrangente ou integrada, uma vez que não há um paradigma central que baliza as pesquisas nesta área. Esta posição é contestada por Dye (2001), ao acentuar ser esta teoria, que ele delimita como Teoria da Divulgação Voluntária, um caso especial da Teoria dos Jogos, com a premissa central de que a entidade divulgará informações favoráveis, ao mesmo tempo em que não evidenciará informações desfavoráveis. De qualquer modo, ambos os autores trabalham com a taxionomia dos trabalhos em Teoria da Divulgação, criada por Verrecchia (2001): divulgação baseada na associação, divulgação baseada em julgamento e divulgação baseada na eficiência. Pretende-se ater, haja vista a natureza deste trabalho, à segunda categoria, porquanto abrange as pesquisas que tentam explicar os motivos da divulgação, considerando o comportamento dos agentes que divulgam (empresas e/ou administradores) e dos que recebem (investidores ou mercado financeiro como um todo).

A discricionariedade da divulgação pode ser explicada com base na assimetria de informação da seleção adversa, na oferta de um ativo por um ofertante que possui informação completa sobre este e um comprador que não a possui. Conforme Verrecchia (2001), o resultado esperado desta situação é que as informações omitidas pelo ofertante serão interpretadas por um comprador, sob a hipótese das expectativas racionais, como informação desfavorável. O comprador, então, descontará o valor deste ativo até o ponto em que se torne vantajoso ao ofertante transmitir sua informação privada.

A mesma lógica se aplica a um gestor de empresa, cujo objetivo é maximizar o valor do acionista, ou seja, o valor percebido pelo mercado de sua empresa. Ao mesmo tempo em que a divulgação de informação reduz a seleção adversa, e, por consequente, aumenta o valor percebido, existem custos decorrentes desta evidenciação, que compreendem, principalmente, os custos de coleta, mensuração, verificação e publicação, bem como a divulgação, para os concorrentes, de informa- ções privadas estratégicas.

Salotti e Yamamoto (2005) estendem esta ideia para a divulgação financeira, e assinalam que, enquanto uma parte da divulgação é obrigatória, pois segue padrões e são auditadas, os gestores têm informação não obrigatória, mas que é importante para avaliar o valor da empresa. Assim, surge a questão sobre os motivos que levarão o gestor a divulgar ou não esta informação. Um resultado geral encontrado na literatura é que se o objetivo de um gestor é maximizar o valor de mercado da empresa e existem custos associados à divulgação, há um ponto de equilíbrio em que é divulgada a informação que favorece o valor de mercado da empresa, e não é divulgada a informação que reduz o seu valor.

2.3 Pesquisas sobre Evidenciação Ambiental

A revisão da literatura no âmbito nacional demonstrou que, dentre as pesquisas que tratam do tema evidenciação de informações ambientais, merecem destaque dois trabalhos pioneiros que abordam o disclosure ambiental no setor de papel e celulose. O estudo de Paiva (2001) abordou especificamente a evidenciação dos gastos ambientais no Brasil e a pesquisa de Nossa (2002) investigou o disclosure ambiental das maiores empresas brasileiras e estrangeiras de papel e celulose, com suporte na análise de relatórios anuais e ambientais.

Borba, Rover e Murcia (2006) compararam o disclosure de informações ambientais divulgadas no Brasil e nos Estados Unidos, durante o período de 2002 a 2004, por meio da análise das DFPs e dos Relatórios 20-F das empresas brasileiras listadas na New York Stock Exchange NYSE. Os resultados indicaram que há divergência entre o volume de informações, sendo que os relatórios que seguem as normas da Comissão de Valores Mobiliários dos Estados Unidos evidenciam num grau relati- vamente maior suas informações ambientais.

Utilizando uma amostra de empresas do setor de papel e celulose, Costa e Marion (2007) examinaram as informações ambientais disponibilizadas nos sites das empresas e da Bolsa de Valores de São Paulo (BOVESPA), e constataram que a falta de uniformidade na estrutura dos relatórios divulgados pelas entidades prejudica a análise das informações.

Tendo como intuito comparar a evidenciação ambiental, Ribeiro e Van Bellen (2008) investigaram o Relatório Anual, o Formulário 20-F e o Relatório Socioambiental de empresas brasileiras listadas na NYSE. Verificaram que o Relatório Socioambiental é o que contempla com detalhes de informa ções os aspectos ambientais das empresas.

A revisão da literatura internacional sobre a produção científica de disclosure ambiental mostrou algumas diferenças, principalmente no que se refere aos países e ao período investigado, conforme pode ser visualizado na Tabela 1.

Mais especificamente sobre as características da evidenciação ambiental, estudos descritivos como o de Imam (2000) e o de Kuasirikun e Sherer (2004), que analisaram, respectivamente, empresas de Bangladesh e da Tailândia, demonstram que a maioria das informações sobre o meio ambiente é divulgada no Relatório da Administração, de forma declarativa e apresentada por meio de notícias positivas.

| Autor /Periódico | Síntese da Pesquisa |

| Gray, Kouhy e Lavers (1995a) Accounting, Auditing and Accountability Journal | Descreveram as práticas de evidenciação em relatórios ambientais e sociais de empresas do Reino Unido, envolvendo o período de 1979 a 1991. Destacaram que houve uma mudança significativa no comportamento da divulgação social e ambiental durante o período analisado. |

| Niskala e Pretes (1995) Accounting, Organization and Society | Examinaram o relato das práticas ambientais evidenciadas nos relatórios anuais de 75 empresas finlandesas. Constataram que em 1987 pouco mais de um quarto do total das empresas divulgaram informações ambientais, enquanto em 1992 esse número subiu para cerca de metade das empresas. |

| Campbell (2004) The British Accounting Review | Investigou os relatórios anuais de empresas sediadas no Reino Unido, pertencentes a cinco setores, entre 1974 e 2000, e verificou que há um aumento no volume de informações ambientais durante o período analisado. |

| Cowan e Gadenne (2005) Journal of Accounting and Organizational Change | Compararam o disclosure ambiental voluntário e obrigatório de 25 empresas australianas entre os anos de 1998 e 2000. Os resultados encontrados indicam que as informações obrigatórias são mais negativas do que as voluntárias. |

| Chatterjee e Mir (2008) Managerial Auditing Journal | Exploraram a evidenciação ambiental de empresas indianas relatada nos sites e relatórios anuais. Concluíram que a maioria das empresas fornece mais informações ambientais em seus sites do em seus relatórios anuais. |

3 METODOLOGIA DA PESQUISA

Este trabalho classifica-se como teórico-empírico, de caráter descritivo. Considera-se descritivo, pois se tem como intuito identificar as principais características de determinado objeto de estudo, no caso, o disclosure ambiental. Quanto à abordagem do problema, a pesquisa se caracteriza como qualitativa, uma vez que tem como finalidade conhecer com maior profundidade as características da evidenciação ambiental.

3.1 Seleção da Amostra

A amostra do estudo consiste nas empresas de capital aberto com ações listadas na BOVESPA, que publicaram DFPs e/ou RS no período de 2005 a 2007, pertencentes a setores potencialmente poluidores. Para a definição dos setores potencialmente poluidores ou de alto impacto ambiental, foi utilizado como base o Anexo VIII da Lei nº. 10.165/2000, que trata sobre a Política Nacional do Meio Ambiente. Nesse anexo, as atividades econômicas estão categorizadas em baixo, médio e alto impacto ambiental. Para este estudo, foram selecionadas apenas as empresas cujas atividades apresentavam elevado impacto ambiental.

As empresas foram selecionadas segundo seu segmento de atuação, utilizando-se a classificação setorial da BOVESPA, de novembro de 2007. Aplicando esse critério, 57 empresas foram selecionadas, conforme ilustrado pela Tabela 2.

| Segmento de Atuação | Número de Empresas |

| Artefatos de Cobre | 4 |

| Artefatos de Ferro e Aço | 9 |

| Couro | 1 |

| Exploração, Refino e/ou Distribuição de Combustíveis | 6 |

| Fertilizantes e Defensivos | 3 |

| Medicamentos e Outros Produtos | 2 |

| Minerais Metálicos | 5 |

| Papel e Celulose | 7 |

| Petroquímicos | 9 |

| Produtos de Limpeza | 1 |

| Produtos de Uso Pessoal | 1 |

| Químicos Diversos | 1 |

| Siderurgia | 8 |

| Total | 57 |

Enfatiza-se que a escolha destes setores é corroborada por pesquisa da KPMG (2005), que constatou, em um levantamento realizado com empresas de países diversos, que os setores de alto impacto ambiental lideram a divulgação de informações ambientais. Além disso, destacam os setores de petróleo e gás, químicos e sintéticos, mineração, silvicultura, papel e celulose, e equipamentos, entre os que mais evidenciaram informações ambientais.

3.2 Estrutura Conceitual

A estrutura conceitual da pesquisa adotada foi baseada nos trabalhos de Gray, Kouhy e Lavers (1995b), Hackston e Milne (1996), Nossa (2002), Yusoff, Lehman e Nasir (2006), Lima (2007). A Tabela 3 demonstra a estrutura conceitual da pesquisa, composta por oito categorias e 38 subcategorias. Exemplos das subcategorias são apresentados no Apêndice A.

| Categorias | Subcategorias |

| 1. Políticas Ambientais | Declaração das políticas/práticas/ações atuais e futuras |

| Estabelecimento de metas e objetivos ambientais | |

| Declarações indicando que a empresa está (ou não) em obediência (compliance) com as leis, licenças, normas e órgãos ambientais | |

| Parcerias ambientais | |

| Prêmios e participações em índices ambientais | |

| 2. Sistemas de Gerenciamento Ambiental | ISO 14.000 |

| Auditoria ambiental | |

| Gestão ambiental | |

| 3. Impactos dos Produtos e Processos no Meio Ambiente | Desperdícios/Resíduos |

| Processo de acondicionamento (embalagem) | |

| Reciclagem | |

| Desenvolvimento de produtos ecológicos | |

| Impacto na área de terra utilizada | |

| Uso eficiente/Reutilização da água/Tratamento de efluentes | |

| Vazamentos e derramamentos | |

| Reparos aos danos ambientais | |

| 4. Energia | Conservação e/ou utilização mais eficiente nas operações |

| Utilização de materiais desperdiçados na produção de energia | |

| Discussão sobre a preocupação com a possível falta de energia | |

| Desenvolvimento/Exploração de novas fontes de energia | |

| 5. Informações Financeiras Ambientais | Investimentos ambientais |

| Custos/Despesas ambientais | |

| Passivos ambientais | |

| Práticas contábeis ambientais | |

| Seguro ambiental | |

| Ativos ambientais tangíveis e intangíveis | |

| 6. Educação e Pesquisa Ambiental | Educação ambiental (internamente e/ou comunidade) |

| Pesquisas relacionadas ao meio ambiente | |

| 7. Mercado de Créditos de Carbono | Projetos de Mecanismos de Desenvolvimento Limpo (MDL) |

| Créditos de Carbono | |

| Gases do Efeito Estufa (GEE)/Emissões atmos féricas | |

| Certificados de Emissões Reduzidas (CER) | |

| 8. Outras Informações Ambientais | Menção sobre sustentabilidade/Desenvolvimento Sustentável |

| Gerenciamento de florestas/Reflorestamento | |

| Conservação da biodiversidade | |

| Paisagismo e jardinagem (landscaping) | |

| Relacionamento com stakeholders |

3.3 Procedimentos para a coleta de dados

A pesquisa utilizou para coleta de dados fontes secundárias, compostas pelas Demonstrações Financeiras Padronizadas (DFPs) e pelos Relatórios de Sustentabilidade (RS) das empresas investigadas. A justificativa pela escolha das DFPs baseia-se em duas premissas fundamentais para realização de uma pesquisa científica: relevância e comparabilidade. Já a escolha da análise dos RS justifica-se pelo fato de que a maioria das informações ambientais é evidenciada em relatórios específicos, como Relatórios Ambientais ou Socioambientais (Nossa, 2002; Ribeiro; Van Bellen, 2008).

Os relatórios foram obtidos por meio da busca eletrônica, com a consulta nos sites das empresas e da BOVESPA. Inicialmente o acesso aos relatórios foi realizado por meio da consulta nos sites das empresas. Nos casos em que as empresas não apresentavam as DFPs nos seus sites, as demonstrações foram retiradas do site da BOVESPA.

Quanto ao período de abrangência da investigação, a pesquisa considerou as DFPs e os RS divulgados pelas empresas, referentes aos exercícios de 2005, 2006 e 2007.

Para analisar a evidenciação de informações ambientais das empresas, optou-se pela técnica de análise de conteúdo. O objetivo desta técnica é estudar de maneira rigorosa e sistemática a natureza das mensagens (Krippendorff, 1990), sendo que pode ser aplicada em conteúdos extremamente diversificados (Bardin, 2004).

Ressalta-se que para codificar as informações ambientais, foi utilizado o número de sentenças como unidade de registro. Assim, a partir de frases que fazem alguma menção ao meio ambiente, foram feitas a codificação e a quantificação do disclosure ambiental, além de classificar as sentenças de acordo com a es- trutura conceitual adotada neste estudo.

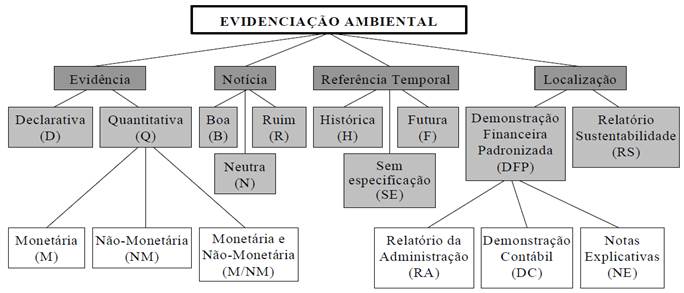

Como a pesquisa pretende também analisar as características da evidenciação ambiental, foram definidos quatro critérios de classificação, conforme ilustrado pela Figura 1: (i) evidência; (ii) tipo de notícia; (iii) referência temporal; e (iv) localização.

Figura 1

Esquema para classificação do disclosure ambiental

Fonte: Elaborada pelos autores.

A classificação de evidência foi utilizada em trabalhos anteriores (Gray; Kouhy; Lavers, 1995b; Hackston; Milne, 1996; Salomone; Galuccio, 2001; Nossa, 2002) em que seus autores utilizaram quatro categorias para análise das informações sobre o meio ambiente: (i) declarativa – informação qualitativa expressa em termos descritivos; (ii) quantitativa monetária – informação quantitativa expressa em números de natureza financeira; (iii) quantitativa não-monetária – informação quantitativa expressa em números de natureza não-financeira; e (iv) quantitativa monetária e não monetária – informação quantitativa expressa em números de natureza financeira e não financeira.

No que se refere ao tipo de notícia, Gray, Kouhy e Lavers (1995b) e Hackston e Milne (1996) sugerem o uso de três categorias: (i) informação boa – declarações que reflitam crédito para a companhia; (ii) informação ruim – declarações que reflitam descrédito para a companhia; e (iii) informação neutra – declarações cujo crédito/descrédito para a empresa não é claro.

A referência temporal foi baseada no estudo de Beattie, Mcinnes e Fearnley (2004) que classifica as informações ambientais em: histórica, perspectiva futuras e não especificada. O terceiro tipo de referência temporal compreende as sentenças que passam a noção de tempo presente, continuidade ou misturam os tempos passado, presente e/ou futuro.

No concernente à localização, primeiramente verificou-se se a informação foi evidenciada na DFP e/ou no RS. Posteriormente, as informações oriundas da DFP foram classificadas em três grupos: Relatório da Administração, Demonstrações Contábeis e Notas Explicativas.

3.4 Restrições e Limitações do Estudo

É relevante mencionar o fato de que, apesar dos critérios metodológicos estabelecidos, esta pesquisa possui algumas restrições e limitações. Inicialmente, ressalta-se que a seleção de empresas envolveu apenas as listadas na BOVESPA e pertencentes aos setores de alto impacto ambiental, conforme a classificação da Lei nº. 10.165/2000. Logo, os resultados não devem ser generalizados para outras empresas.

Do mesmo modo, foram analisados somente as DFPs e os RS. Assim, outros estudos que examinaram outras fontes de dados, como, por exemplo, sites de empresas, relatórios anuais, Relatório 20-F, podem encontrar um volume diferente de informações ambientais.

Pode-se também elencar o fato de que algumas empresas não publicam RS. Apesar desta limitação, optou-se por analisar esses documentos, pelo motivo de que as empresas poderiam divulgar diversas informações adicionais sobre a questão ambiental, não evidenciadas nas DFPs. Ainda, enfatiza-se que, como não há uma padronização no Brasil para evidenciação de informações ambientais, este fato dificulta de certo modo a comparabilidade entre empresas de vários setores.

Os resultados obtidos na pesquisa restringem-se às informações apresentadas pelas empresas nos relatórios dos exercícios sociais de 2005, 2006 e 2007. Portanto, os resultados não são generalizáveis a outros períodos.

4 DESCRIÇÃO E ANÁLISE DOS RESUL TADOS

Esta pesquisa descreve a evidenciação ambiental das Demonstrações Financeiras Padronizadas (DFPs) e dos Relatórios de Sustentabilidade (RS) do período de 2005 a 2007, abrangendo a análise das características do disclosure ambiental e um cotejamento setorial.

Nos três anos pesquisados, dez empresas publicaram RS nos anos de 2005 e 2006, e 11 companhias em 2007, totalizando 31 relatórios específicos analisados. Foram 13 as empresas que publicaram o RS em algum dos anos, sendo que duas delas elaboraram e divulgaram o relatório em apenas um ano, quatro em dois anos e sete no período dos três anos.

Quanto às DFPs, apesar de ser obrigatória a sua divulgação, houve casos em que não foi possível obter acesso às demonstrações, pois não estavam disponíveis no site da empresa nem no site da BOVESPA. Nesse sentido, quatro empresas não tiveram suas DFPs investigadas no ano de 2005 e duas em 2007. Como, porém, foi apenas em um dos anos analisados que estas empresas não disponibilizaram a DFP, elas foram consideradas na amostra e consequentemente examinadas. Desta forma, no total, foram analisadas 165 DFPs, referentes aos três anos do estudo.

4.1 Análise Descritiva das Categorias

Nos três anos analisados, as 57 empresas que compõem a amostra do estudo evidenciaram 6.182 sentenças relacionadas ao meio ambiente, sendo 1.817 em 2005, 1.966 em 2006, e 2.399 em 2007. Destas sentenças, 73% foram divulgadas nos RS e 27% nas DFPs.

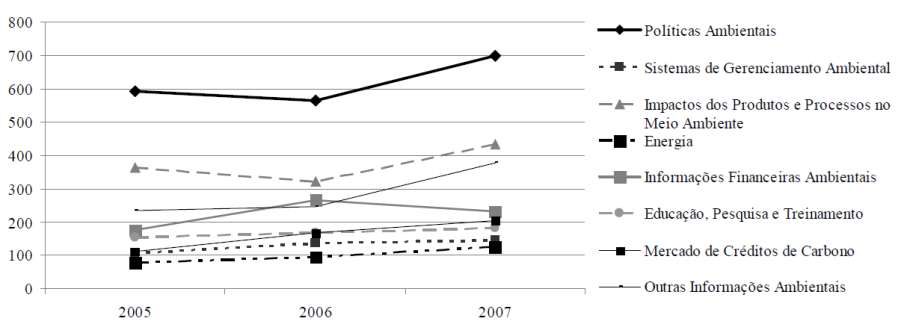

Comparando o número de sentenças de cada uma das categorias, durante o período investigado, percebe-se que há uma tendência de crescimento na evidenciação ambiental, conforme Gráfico 1. Destaca-se que a categoria políticas ambientais e a subcategoria declaração das políticas atuais e futuras foram as mais evidenciadas dentre as oito categorias e 38 subcategorias analisadas, respectivamente.

Grafico 1

Comparação entre as categorias ambientais, considerando as DFPs e os RS dos três anos

Fonte: Elaborado pelos autores.

Quando são analisadas as características da evidenciação ambiental, constatam-se especificidades de algumas categorias. Por exemplo, a categoria ‘Informações Financeiras Ambientais’, nos três anos pesquisados, foi a única que apresentou maior número de sentenças quantitativas do que declarativas.

Além disso, do total das sentenças quantitativas monetárias analisadas, 90% são classificadas em ‘Informações Financeiras Ambientais’. Destaca-se que estes resultados já eram esperados, em função da estrutura e do objetivo das Demonstrações Financeiras.

| Categorias / Evidência | 2005 | 2006 | 2007 | |||

| D | Q | D | Q | D | Q | |

| Políticas Ambientais | 486 | 106 | 463 | 102 | 532 | 168 |

| Sistemas de Gerenciamento | 95 | 12 | 119 | 18 | 133 | 12 |

| Impactos dos Produtos e Processos | 226 | 137 | 198 | 123 | 239 | 194 |

| Energia | 45 | 32 | 58 | 37 | 59 | 67 |

| Informações Financeiras | 57 | 120 | 91 | 176 | 85 | 146 |

| Educação e Pesquisa Ambiental | 115 | 39 | 110 | 58 | 136 | 45 |

| Mercado de Créditos de Carbono | 71 | 41 | 115 | 52 | 113 | 92 |

| Outras Informações Ambientais | 176 | 59 | 189 | 57 | 274 | 104 |

| Total | 1.271 | 546 | 1343 | 623 | 1.571 | 828 |

Diferentemente dos dois anos anteriores, a categoria ‘Energia’ apresentou em 2007 mais informações quantitativas do que declarativas, conforme Tabela 4. Este resultado é decorrente do aumento de sentenças não monetárias evidenciadas no RS, que passaram de 28 para 52 sentenças no último ano.

Quanto à categoria ‘Mercado de Créditos de Carbono’, no ano de 2005, apresentou apenas informações valores não monetários, dentre as informações quantitativas. A partir do ano de 2006, as empresas começaram a divulgar quantias monetárias, como é o caso da Celulose Irani, que evidenciou em seu RS de 2006 o investimento de R$ 23.630 (mil reais) com o desenvolvimento do projeto de Mecanismo de Desenvolvimento Limpo (MDL), denominado Co-geração de Energia na Unidade Papel.

No que se refere ao tipo de notícia divulgada, verifica-se que aproximadamente 90% das sentenças ambientais são declarações que refletem crédito para a companhia, ou seja, informações boas. Este resultado é condizente com a Teoria da Divulgação Voluntária (Verrecchia, 2001; Dye, 2001), uma vez que as empresas divulgaram mais informações favoráveis a elas e poucas informações negativas de forma voluntária.

| Categorias / Notícia | 2005 | 2006 | 2007 | ||||||

| B | R | N | B | R | N | B | R | N | |

| Políticas Ambientais | 565 | 9 | 18 | 544 | 11 | 10 | 661 | 19 | 20 |

| Sistemas de Gerenciamento | 105 | 1 | 1 | 133 | 0 | 4 | 141 | 1 | 3 |

| Impactos dos Produtos e Processos | 326 | 16 | 21 | 275 | 26 | 20 | 355 | 45 | 33 |

| Energia | 73 | 0 | 4 | 92 | 1 | 2 | 110 | 10 | 6 |

| Informações Financeiras | 128 | 18 | 31 | 206 | 18 | 43 | 177 | 20 | 34 |

| Educação e Pesquisa Ambiental | 154 | 0 | 0 | 167 | 0 | 1 | 181 | 0 | 0 |

| Mercado de Créditos de Carbono | 90 | 14 | 8 | 147 | 12 | 8 | 169 | 19 | 17 |

| Outras Informações Ambientais | 232 | 0 | 3 | 235 | 0 | 11 | 368 | 0 | 10 |

| Total | 1.673 | 58 | 86 | 1.799 | 68 | 99 | 2.162 | 114 | 123 |

Em algumas categorias, percebe-se que há maior incidência de informações negativas, como são os casos das categorias ‘Impactos dos Produtos e Processos no Meio Ambiente’ e ‘Informações Financeiras Ambientais’. Estas duas categorias compreendem cerca de 60% da totalidade das informações ruins e neutras, visto que abordam nas subcategorias os temas resíduos e passivos ambientais, respectivamente, que possuem conotação negativa.

A análise da referência temporal mostra que a maior parte das informações ambientais não possui especificação. Na sequência, aparece a referência temporal histórica, contemplada principalmente nas ‘Informações Financeiras Ambientais’. A referência futura foi mais enfatizada pela categoria ‘Políticas Ambientais’, uma vez, que abrange as subcategorias ‘Declaração das políticas/práticas/ações atuais e futuras’ e ‘Estabelecimento de metas e objeti

| Categorias / Referência Temporal | 2005 | 2006 | 2007 | ||||||

| SE | F | H | SE | F | H | SE | F | H | |

| Políticas Ambientais | 332 | 72 | 188 | 335 | 64 | 166 | 392 | 74 | 234 |

| Sistemas de Gerenciamento | 60 | 4 | 43 | 84 | 5 | 48 | 100 | 5 | 40 |

| Impactos dos Produtos e Processos | 191 | 18 | 154 | 165 | 23 | 133 | 197 | 21 | 215 |

| Energia | 42 | 6 | 29 | 49 | 10 | 36 | 56 | 7 | 63 |

| Informações Financeiras | 54 | 6 | 117 | 76 | 11 | 180 | 79 | 18 | 134 |

| Educação e Pesquisa Ambiental | 89 | 3 | 62 | 91 | 3 | 74 | 98 | 5 | 78 |

| Mercado de Créditos de Carbono | 49 | 12 | 51 | 77 | 18 | 72 | 96 | 12 | 97 |

| Outras Informações Ambientais | 160 | 10 | 65 | 180 | 13 | 53 | 284 | 15 | 79 |

| Total | 977 | 131 | 709 | 1.057 | 147 | 762 | 1.302 | 157 | 940 |

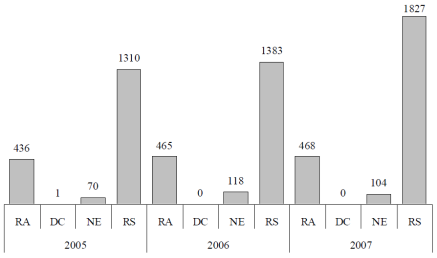

Considerando-se os dois relatórios examinados, percebe-se que os RS apresentam 4.520 sentenças sobre o meio ambiente, enquanto as DFPs incluem 1.662 sentenças, o que representa 27% do total evidenciado. Quando são analisadas as DFPs separadamente, nota-se que o Relatório da Administração concentra a maior parte da evidenciação de caráter ambiental, conforme ilustra o Gráfico 2. Em contrapartida, as Notas Explicativas apresentam entre 14% e 20% do disclosure ambiental e as Demonstrações Contábeis propriamente ditas, no Balanço Patrimonial, somente uma conta específica ambiental.

Pode-se observar que há um aumento no disclosure ambiental nos RS, principalmente do ano de 2006 para o ano de 2007. Já em relação às DFPs, pode-se dizer que o acréscimo na evidenciação de 2005 para 2006 acompanhou o número de sentenças dos RS, contudo, ocorreu uma pequena queda no ano de 2007. Esta variação do último ano é uma indicação de que as empresas estariam transferindo parte da evidenciação das DFPs para os RS.

Gráfico 2

Comparação da evidenciação ambiental nos relatórios analisados

Fonte: Elaborado pelos autores

Destaca-se o fato de que a principal diferença encontrada entre os dois relatórios é que nas DFPs a maior parte das sentenças ambientais refere-se a fatos históricos, enquanto nos RS ocorre, principalmente, a referência temporal não especificada.

Apesar de a análise abranger os relatórios de empresas de alto impacto ambiental, encontrou-se apenas uma conta específica ambiental, denominada Provisão para Passivos Ambientais, divulgada e quantificada no Balanço Patrimonial. Esta evidenciação ocorreu no ano de 2005 na Demonstração Contábil da Companhia Vale do Rio Doce.

Além disso, do total de 57 empresas potencialmente poluidoras, 24 divulgaram informações sobre passivos ambientais. Nestas empresas, praticamente 70% destas obrigações foram demonstradas nas Notas Explicativas. Isto mostra que elas evidenciam informações sobre seus passivos ambientais, porém, incluem seus valores em contas genéricas que abrangem outras obrigações, como fiscais, trabalhistas e cíveis.

Corroborando os resultados desta pesquisa, citam-se os trabalhos de Imam (2000) e de Kuasirikun e Sherer (2004), que investigaram empresas de Bangladesh e da Tailândia, respectivamente, e concluíram que a maioria das informações ambientais é apresentada por meio de notícias boas, de maneira declarativa e divulgada no Relatório da Administração. Quando, porém, são analisados relatórios financeiros e comparados aos relatórios ambientais, como é o caso deste trabalho, a maioria das informações ambientais é evidenciada em relatórios específicos (Nossa, 2002; Ribeiro; Van Bellen, 2008).

4.2 Comparação do Disclosure Ambiental entre Setores

A Tabela 7 apresenta a evidenciação das categorias ambientais por setor, disposta em seis classificações. Ressalta-se que, das 57 empresas potencialmente poluidoras, 13 não evidenciaram informações ambientais nos relatórios investigados ao longo dos três anos.

| Categorias Ambientais (Dfp+Rs) | Setores | Total | |||||

| A | B | C | D | E | F | ||

| Políticas Ambientais | 139 | 345 | 255 | 412 | 675 | 31 | 1.857 |

| Sistemas de Gerenciamento Ambiental | 42 | 75 | 62 | 91 | 114 | 5 | 389 |

| Impactos dos Produtos e Processos | 71 | 222 | 186 | 183 | 424 | 31 | 1.117 |

| Energia | 5 | 43 | 49 | 88 | 105 | 8 | 298 |

| Informações Financeiras Ambientais | 32 | 196 | 110 | 178 | 143 | 16 | 675 |

| Educação e Pesquisa Ambiental | 40 | 94 | 61 | 113 | 177 | 18 | 503 |

| Mercado de Créditos de Carbono | 12 | 72 | 42 | 87 | 261 | 10 | 484 |

| Outras Informações Ambientais | 54 | 157 | 61 | 128 | 448 | 11 | 859 |

| Total | 395 | 1.204 | 826 | 1.280 | 2.347 | 130 | 6.182 |

| Número de empresas no setor | 13 | 13 | 10 | 6 | 7 | 8 | 57 |

| Média entre as empresas do setor | 30,4 | 92,6 | 82,6 | 213,3 | 335,3 | 16,3 | 108,5 |

| Desvio-padrão entre as empresas do setor | 72,4 | 151,2 | 129,7 | 424,3 | 243,1 | 25,5 | 204,0 |

O setor de papel e celulose, composto por sete empresas, apresentou o maior número de sentenças ambientais, assim como a média mais elevada entre as empresas do setor. Este resultado se justifica, pois cinco empresas do setor publicaram os RS dos três anos, representando 48% dos relatórios específicos. As empresas de papel e celulose que divulgaram os RS são: Aracruz Celulose, Celulose Irani, Klabin, Suzano Papel e Celulose e Votorantim Celulose e Papel.

Em todas as categorias, com exceção das ‘Informações Financeiras Ambientais’, as empresas de papel e celulose divulgaram mais informações ambientais do que os outros setores. Analisando a relação divulgação por categoria no setor sobre divulgação total deste, pode-se inferir sobre a importância relativa de cada categoria neste setor. Destaca-se, para as empresas de papel e celulose, a importância da categoria ‘Outras Informações Ambientais’, principalmente na questão do gerenciamento de florestas e dos reflorestamentos.

O setor de exploração, refino e/ou distribuição de combustíveis foi o segundo que mais evidenciou informações ambientais. Neste setor, se encontra a Petrobras, que representa 84% da evidenciação total do setor. Em decorrência da dispersão dos valores observados, o desvio-padrão entre as empresas des te setor foi de 424,3, o mais alto verificado. É relevante esclarecer que a Petrobras evidenciou um total de 1.079 sentenças de natu reza ambiental no período analisado, o que compreende 17% do total divulgado pelas empresas, caracterizando-a como a empresa com o maior volume de disclosure ambiental da pesquisa.

Além disso, verificou-se que o setor de exploração, refino e/ou distribuição de combustíveis, na categoria de ‘Impactos dos Produtos e Processos no Meio Ambiente’, apresentou a maior quantidade de informações sobre vazamentos e derramamentos. Diante das evidências, afirma-se que o segmento de atuação influencia a informação divulgada.

De modo geral, os setores ressaltaram as subcategorias referentes a declarações de políticas ambientais atuais e futuras, uso eficiente e reutilização da água, investimentos ambientais, projetos de Educação Ambiental, ações de conservação e/ou utilização mais eficiente de energia nas operações e emissões de GEE. Também foram observadas outras particularidades em relação aos demais setores. Como exemplos, destacam-se: (i) o setor de artefatos de cobre, ferro e aço enfatizou a questão ambiental e o relacionamento com stakeholders, reciclagem e gestão ambiental; (ii) a categoria de ‘Informações Financeiras Ambientais’ foi mais evidenciada pelo setor de siderurgia e minerais metálicos; (iii) o setor de exploração, refino e/ou distribuição de combustíveis salientou as auditorias ambientais e as práticas de conservação da biodiversidade; e (iv) o setor de fertilizantes e defensivos, medicamentos, couro, produtos de limpeza e uso pessoal destacou suas certificações ISO 14.000, assim como seus passivos ambientais.

O setor F apresentou a menor média de evidenciação e o menor desvio-padrão entre as empresas do setor. Isto demonstra que as empresas do setor F obtiveram quantidade de sentenças mais homogêneas. Vale mencionar, contudo, que a Natura Cosméticos apresentou 70 das 130 sentenças que englobam o disclosure total do setor.

5 CONSIDERAÇÕES FINAIS

O artigo teve como objetivo geral identificar as características do disclosure voluntário ambiental de empresas brasileiras. Para tanto, foram analisadas as Demonstrações Financeiras Padronizadas (DFPs) e os Relatórios de Sustentabilidade (RS) do período de 2005 a 2007. A amostra do estudo consiste nas empresas de capital aberto com ações listadas na BOVESPA, e pertencentes a setores de alto impacto ambiental.

Nos três anos analisados, as 57 empresas investigadas evidenciaram um total de 6.182 sentenças relacionadas ao meio ambiente, nas 165 DFPs e nos 31 RS analisados. Além disso, percebeu-se que há um crescimento na evidenciação ambiental ao longo do período investigado, especialmente do ano de 2006 para o ano de 2007. De modo geral, verificou-se que 73% das informações ambientais são divulgadas nos RS e 27% nas DFPs

Em relação às DFPs, predomina a incidência de sentenças ambientais no Relatório da Administração. Com relação às características da informação ambiental evidenciada, dentre os resultados encontrados, enfatizam-se: (i) a categoria ‘Políticas Ambientais’ se destacou com maior evidenciação ambiental; (ii) ‘Informações Financeiras Ambientais’, conforme era esperado, foi a única que apresentou maior número de sentenças quantitativas do que declarativas; (iii) verificou-se que aproximadamente 90% das sentenças ambientais são declarações favoráveis à empresa; (iv) as categorias ‘Impactos dos Produtos e Processos no Meio Ambiente’ e ‘Informações Financeiras Ambientais’ compreendem pratica- mente 60% da totalidade das informações ruins e neutras da pesquisa; (v) 54% das informações ambientais são não especificadas, 39% históricas e 7% tratam de aspectos futuros. É relevante enfatizar o fato de que, das 24 empresas que apresentaram informações sobre passivos ambientais, apenas uma entidade registrou, no Balanço Patrimonial, a obrigação em uma conta específica sobre meio ambiente, denominada Provisão para Passivos Ambientais. Isto demonstra que as empresas, apesar de evidenciarem informações sobre passivos ambientais, registram seus valores em contas genéricas que abrangem outros passivos da entidade, o que prejudica a transparência das informações divulgadas.

Notou-se que a maior parte das informações com evidên cia ‘neutra’ ou ‘ruim’ é evidenciada em Notas Explicativas e diz respeito, especialmente, a passivos ambientais. Nestes casos, a empresa é muitas vezes forçada a evidenciar essas informações para não incorrer no problema de seleção adversa. Estas constatações são condizentes com o trabalho de Cowan e Gadenne (2005), as concluírem que o disclosure voluntário trazia um maior volume de informações positivas quando compara do com o obrigatório.

Esses resultados também podem ser interpretados com base na Teoria da Divulgação Voluntária (Verrecchia, 2001; Dye, 2001), em que a informação não divulgada representa informações negativas. Com base nesta teoria, pode-se afirmar que existem benefícios da divulgação voluntária ambiental, de- correntes da redução de assimetria informacional, seleção adversa, e consequentemente, do risco percebido pelos investidores. Da mesma forma, a divulgação enseje custos, que se formam da divulgação de informação privada, utilizável por concorrentes e grupos contrários à empresa, e também de redução do valor percebido pelo mercado, quando divulgada informação desfavorável. A combinação destes fatores produz um incentivo à evidenciação de informações positivas e menor divulgação possível de informações negativas, uma previsão teórica que se confirmou no presente estudo.

No cotejamento entre os setores, notou-se que o segmento de papel e celulose apresentou a maior quantidade de sentenças ambientais, e a empresa com o maior volume de informações ambiental evidenciadas foi a Petrobras.

Como recomendação para futuros estudos, poder-se-ia analisar a relação entre a classificação de evidência, o tipo de notícia divulgada, a referência temporal e a localização da informação utilizando técnicas multivariadas, como a Análise de Correspondência Simples (Anacor) e Análise da Homogeneidade (Homals).

REFERÊNCIAS

Bardin, L. (2004). Análise de conteúdo (3 ed.). Lisboa: Edições 70.

Beattie, V., Mcinnes, B., & Fearnle Y. S. (2004). A methodology for analysing and evaluating narratives in annual reports: A comprehensive descriptive profile and metrics for disclosure quality attributes. Accounting Forum, 28, 205-236. https://doi.org/10.1016/j.accfor.2004.07.001

Bebbington, J., Gray, R., & Owen, D. (1999). Seeing the wood for the trees: Taking the pulse of social and environmental accounting. Accounting, Auditing and Accountability Journal, 12(1), 47-52.

Berthelot, S., Cormier, D., & Magnan, M. (2003). Environmental disclosure research: Review and synthesis. Journal of Accounting Literature, 22, 1-44.

Borba, J. A., Rover, S., & Murcia, F. D. (2006). Do Brazilian corporations disclose environmental information? Evidences from financial statement published in the New York Securities Exchange and in the Bolsa de Valores de São Paulo. Asian Pacific Conference Annals, Maui, 18.

Campbell, D. (2004). A longitudinal and cross-sectional analysis of environmental disclosure in UK companies: A research note. The British Accounting Review, 36, 107-117. https://doi.org/10.1016/j.bar.2003.09.001

Chatterjee, B., & Mir, M. Z. (2008). The current status of environmental reporting by Indian companies. Managerial Auditing Journal, 23(6), 609-629. https://doi.org/10.1108/02686900810882138

Costa, R. S., & Marion, J. C. (2007). A uniformidade na evidenciação das informações ambientais. Revista Contabilidade & Finanças, 43, 20-33. https://doi.org/10.1590/S1519-70772007000100003

Cowan, S., & Gadenne, D. (2005). Australian corporate environmental reporting: A comparative analysis of disclosure practices across voluntary and mandatory disclosure systems. Journal of Accounting and Organizational Change, 1(2), 165-179. https://doi.org/10.1108/18325910510635344

Dye, R. (2001). An evaluation of “essays on disclosure” and the disclosure literature in accounting. Journal of Accounting and Economics, 32, 181-235. https://doi.org/10.1016/S0165-4101(01)00024-6

Epstein, M. J. (2003). The identification, measurement, and reporting of corporate social impacts: past, present and future. Advances in Environmental Accounting and Management, 2, 1-29. https://doi.org/10.1016/S1479-3598(03)02001-6

Ferreira, A. C. S. (2002). Contabilidade ambiental. In P. Schmidt (Org.). Controladoria: Agregando valor para a empresa. Porto Alegre: Bookman.

Gallon, A. V., Souza, F. C., Rover, S., & Van Bellen, H. M. (2008). Um estudo longitudinal da produção científica em administração direcionada a temática ambiental. Revista Alcance, 15(1), 81-101.

Gray, R., & Bebbington, J. (2001). Accounting for the environmental (2 ed.). Londres: Sage.

Gray, R., Javad, M., P., David M., & Sinclair, C. D. (2001). Social and environmental disclosure and corporate characteristics: A research note and extension. Journal of Business Finance and Accounting, 28(3/4), 327-356. https://doi.org/10.1111/1468-5957.00376

Gray, R., Kouhy, R., & Lavers, S. (1995a). Corporate social and environmental reporting: A review of the literature and a longitudinal study of UK disclosure. Accounting, Auditing and Accountability Journal, 8(2), 47-77. https://doi.org/10.1108/09513579510146996

Gray, R., Kouhy, R., & Lavers, S. (1995b). Methodological themes: Constructing a research database of social and environmental reporting by UK companies. Accounting, Auditing and Accountability Journal, 8(2), 78-101. https://doi.org/10.1108/09513579510086812

Hackston, D., & Milne, M. (1996). Some determinants of social and environmental disclosure in New Zealand companies. Accounting, Auditing and Accountability Journal, 9(1), 77-108. https://doi.org/10.1108/09513579610109987

Ho, L. J., & Taylor, M. (2007). An empirical analysis of triple bottom-line reporting and its determinants: Evidence from the United States and Japan. The Journal of International Financial Management and Accounting, 18(2), 123-150. https://doi.org/10.1111/j.1467-646X.2007.01010.x

Imam, S. (2000). Coporate social performance reporting in Bangladesh. Managerial Auditing Journal, 15(3), 133-141. https://doi.org/10.1108/02686900010319384

Kpmg. (2005). KPMG International Survey of Corporate Responsibility Reporting 2005. http://www.kpmg.com.au/Portals/0/KPMG%20Survey%202005_3.pdf

Krippendorff, K. (1990). Metodología de análisis de contenido: Teoría y práctica. Barcelona: Paidós Iberica.

Kuasirikun, N., & Sherer, M. (2004). Corporate social accounting disclosure in Thailand. Accounting, Auditing and Accountability Journal, 17(4), 629-660. https://doi.org/10.1108/09513570410554588

Lima, G. (2007). Utilização da Teoria da Divulgação para avaliação da relação do nível de disclosure com o custo da dívida das empresas brasileira (Tese de doutorado). Universidade de São Paulo, São Paulo, SP, Brasil. https://doi.org/10.11606/T.12.2007.tde-26112007-165145

Martínez A. J. (1998). Da economia ecológica ao ecologismo popular. Blumenau: FURB.

Murcia, F. D., Santos, A., Salotti, B. M., & Nascimento, A. R. (2008). Mapeamento da pesquisa sobre disclosure ambiental no cenário internacional: Uma revisão dos artigos publicados em periódicos de língua inglesa no período de 1997-2007. Anais do Congresso USP de Contabilidade e Controladoria, São Paulo, Brasil, 8.

Niskala, M., & Pretes, M. (1995). Environmental reporting in Finland: A note on the use of annual reports. Accounting, Organization and Society, 20(6), 457-466. https://doi.org/10.1016/0361-3682(94)00032-Q

Nossa, V. (2002). Disclosure ambiental: uma análise do conteúdo dos relatórios ambientais de empresas do setor de papel e celulose em nível internacional (Tese de doutorado). Universidade de São Paulo, São Paulo, SP, Brasil. https://doi.org/10.11606/T.12.2002.tde-21122005-101506

Paiva, P. R. (2001). Evidenciação de gastos ambientais: Uma pesquisa exploratória no setor de celulose e papel (Dissertação de mestrado). Universidade de São Paulo, São Paulo, SP, Brasil.

Ribeiro, A. M., Van Be Lle N., & Hans M. (2008). Evidenciação ambiental: Uma comparação do nível de evidenciação entre os relatórios de empresas brasileiras. Anais do Congresso USP de Contabilidade e Controladoria, São Paulo, Brasil, 8.

Ribeiro, M. S. (2005). Contabilidade ambiental. São Paulo: Saraiva.

Salomone, R., & Galluccio, G. (2001). Environmental issues and financial reporting trends: A survey in the chemical and oil & gas Industries.http://www.feem.it/NR/rdonlyres/CCDA5078-7530-4289-94A6-135F1C91AE5E/470/3201.pdf

Salotti, B., & Yamamoto, M. (2005). Ensaio sobre a teoria da divulgação. Brazilian Business Review, 2(1), 53-70.

Verrecchia, R. (2001). Essays on disclosure. Journal of Accounting and Economics, 32, 97-180. https://doi.org/10.1016/S0165-4101(01)00025-8

Yusoff, H., Lehman, G., & Nasir, N. (2006). Environmental engagements through the lens of disclosure practices: A Malaysian story. Asian Review of Accounting, 14(1/2), 122-148. https://doi.org/10.1108/13217340610729509

Artículo relacionado

[Artículo corregido , vol. 7, 23-36] https://doi.org/10.19094/contextus.v7i1.32101