Las fuentes de financiamiento como estrategias de competitividad en las Pymes en la provincia de Santa Elena

The sources of financing as competitiveness stretegies in the pymes in the Santa Elena province.

Evert Pilay-Villacís epilay@hotmail.com

José Palacios-Meléndez Elena.gpalacios@upse.edu.ec

María Muños-Villacís mmunozv@upse.edu.ec

Arturo Benavides-Rodríguez abenavides@upse.edu.ec

Eduardo Pico-Gutiérrez epico@upse.edu.ec

Evert Pilay-Villacís epilay@hotmail.com

José Palacios-Meléndez Elena.gpalacios@upse.edu.ec

María Muños-Villacís mmunozv@upse.edu.ec

Arturo Benavides-Rodríguez abenavides@upse.edu.ec

Eduardo Pico-Gutiérrez epico@upse.edu.ec

Las fuentes de financiamiento como estrategias de competitividad en las Pymes en la provincia de Santa Elena

Espirales revista multidisciplinaria de invesitgación científica, vol. 3, núm. 26, 2019

Grupo Compás

Recepción: 04 Noviembre 2018

Aprobación: 04 Enero 2019

Resumen: El presente artículo tiene como objetivo analizar las diferentes formas de financiamiento para las Pymes, basados en la competitividad que presentan las empresas de la provincia de Santa Elena. El trabajo se inicia con teoría de la jerarquía financiera, caracterización de la PYME para identificar los aspectos claves de éxito para generar competitividad a través de la inversión. El método de investigación empleado es el descriptivo para poder realizar un análisis situacional de las fuentes de financiamiento que eligen las Pymes de la provincia de Santa Elena.

Palabras clave: Fuente de financiamiento, crecimiento empresarial, acciones estratégica.

Abstract: This article aims to analyse the different forms of financing for SMEs, based on the competitiveness of companies in the province of Santa Elena. The work begins with the theory of the financial hierarchy, characterization of the SME to identify the key aspects of success to generate competitiveness through the investment. The research method used is descriptive in order to carry out a situational analysis of the funding sources chosen by SMEs in the province of Santa Elena.

Keywords: Funding source, business growth, strategic actions.

INTRODUCCIÓN

En la actualidad las empresas en el mundo y en nuestra región en particular se enfrentan a un entorno competitivo, que cada día se vuelva más fuerte debido a la tecnología, las redes, la comunicación virtual, entre otras herramientas fundamentales en los negocios, por lo tanto, están viviendo cambios sustanciales en diferentes aspectos, que requieren de la obtención de recursos financieros que les permita mejorar o desarrollar sus Pymes. (Dess Lumpkin, 2011) Las Pymes forman parte principal de la economía de un país, siendo generadoras de plazas de empleos, y productoras de riquezas en las sociedades.

De acuerdo a (Gutiérrez Pulido, 2014) debido al entorno cambiante, las empresas se ven en la necesidad de implementar estrategias de competitividad que permitan mejorar su participación en el mercado, y por ende generar mayor rentabilidad que aporte y promueva el desarrollo empresarial, para el cumplimiento de las acciones estratégicas las empresas tienen la necesidad de buscar fuentes de financiamiento, por lo tanto, se convierte en un proceso clave la toma de decisiones de las diferentes alternativas tanto de empresas privadas como públicas (Hernández Rodríguez, 2010).

La mayor parte de Pymes realizan un proceso inadecuado al optar por fuentes de financiamiento que no son las más adecuadas para generar los beneficios económicos. Según (Munch Galindo, 2015) Las decisiones de financiamiento en las empresas se convierten en un factor crítico de las empresas, por lo tanto, es importante que se realice un proceso de decisión adecuado, en relación con el tamaño de las empresas, reinversión y la antigüedad.

Teoría de la jerarquía financiera

Las decisiones de financiamiento de las Pymes comúnmente se han direccionado en la hipótesis de la jerarquía financiera (Enrique Benjamín , 2014), la cual afirma que las empresas tienen un orden de preferencias en la decisión de fuentes de financiamiento.

De acuerdo con (Sainz De Vicuña, 2015), por lo general, en las empresas los gerentes tienen información clave de las diferentes fuentes de financiamiento, y esa información es manejada confidencialmente, sin ser divulgada entre los integrantes de la empresa.

La jerarquía financiera enuncia que las decisiones de financiamiento priorizan los fondos internos, empezando por la retención de beneficios, y sus decisiones transcurren seleccionando fuentes de financiamiento que signifiquen menores costos de agencia, originados en el hecho de compartir información interna con agentes externos a la empresa (Servigan W, 2013).

Es indudable que en la actualidad las Pymes en su gran mayoría prefieren los fondos internos con el fin de minimizar la incertidumbre y reducir el riesgo de perder el control de la empresa, debido al entorno dinámico y muy competitivo que existe en el presente y que obliga a buscar nuevas inversiones. Según (Palencia M, 2011) manifiestan que las pymes presentan un ciclo de crecimiento financiero al ritmo en el que se encuentra su empresa, aumentando así la experiencia y disminuyendo la opacidad informativa. Durante este proceso, la organización tiene muchas necesidades financieras cambiantes y puede acceder a otras fuentes además de las internas, como los capitales de riesgo, crédito de instituciones financieras, a corto o largo plazo (Hernández Rodríguez, 2010).

Características e importancia productiva de las Pymes

Las Pymes ocupan un lugar importante en el espacio de producción nacional (Jaramillo, 2015) menciona que cada $100 de ingresos por ventas de bienes y servicios, $63 son producidos por micro, pequeñas y medianas empresas en la economía ecuatoriana, razón suficiente para requerir de aporte sinérgico tanto financiero como no financiero de los actores público y privados, de aquí nace la necesidad de conocer sus características e importancias, (INEC, 2010) menciona que en el nivel público, privado y en la academia la definición de micro, pequeñas y medianas empresas (MiPymes) se caracterizan por 2 criterios, en donde la microempresa funcione con (1 a 9 trabajadores) y ($1 a $100.000 de ventas anuales), la pequeña empresa (de 10 a 49 trabajadores) y (de $100.001 a $1.000.000 de ventas anuales), finalmente las medianas (de 50 a 199 trabajadores) y (de $1.000.001 a $5.000.000 de ventas anuales), recalcando que las diferencias radican en el tamaño de la organización ya sea por el número de trabajadores o por el monto de las ventas anuales, sin embargo, la tecnología moderna incorporada en la producción de bienes y servicios en las distintas entidades es muy similar.

Desde la perspectiva general e internacional (EAE , 2016), menciona que el número de empleados de las pymes no puede superar a los 250 trabajadores y el volumen de negocios anual debe ser inferior o igual a 50 millones de euros.

(Mercado & Diaz T, 2015) Actualmente existen diferencias significantes en la caracterización de las pequeñas y medianas empresas debido a que los mercados y economías son dependientes de régimen y políticas internas de cada país; en el caso de Ecuador el sector empresarial debe enfrentar acciones futuras para aumentar las capacidades del sector y mejorar las estrategias de competitividad en las regiones del Caribe y Latinoamérica, que se constituyen en su competencia directa, orientando todos los esfuerzos empresariales al cambio de la matriz productiva, sustitución estratégica de importaciones y acuerdos comerciales internacionales (Whetten D, 2015).

En definitiva, las fuentes de financiamiento que buscan y utilizan las pymes en nuestro entorno empresarial tienen la finalidad de convertirse en las inyecciones de capital para impulsar la productividad, generar inversiones innovadoras que fomenten la competitividad de las organizaciones en el quehacer empresarial de la región.

Según (Gutiérrez Pulido, 2014) la competitividad empresarial es uno de los principales factores de desarrollo organizacional, por lo tanto, las empresas deben emplear estrategias sostenibles con el fin de mejorar sus resultados empresariales. Las empresas deben basar sus estrategias en los enfoques de innovación, diferenciación, y segmentación de mercado, de tal manera que se cree un valor empresarial y por ende se fortalezca la posición competitiva de la empresa.

La competitividad entre las empresas micro, pequeñas o medianas promueve cambios acordes a la modernidad, fomenta las innovaciones en la producción y servicios, impulsa el desarrollo del talento humano y convierte a las organizaciones en nuevos emprendimientos que intentan insertarse en el mercado global.

MATERIALES Y MÉTODOS

En el presente estudio se empleó el tipo de investigación descriptiva, que permite el análisis de los datos de forma dinámica, con un enfoque cuantitativo, para desagregar los resultados relevantes, por las características del trabajo, con el fin de diagnosticar la situación actual de las Pymes de la provincia de Santa Elena en relación con la toma de decisiones de las fuentes de financiamiento que existen y se utilizan para fortalecer el sector empresarial. Se aplicó la encuesta apropiada para obtener los datos y la información fidedigna y consideró el muestreo no probabilístico de tipo juicio de investigador, debido que se desconoce el número exacto de Pymes de la provincia de Santa Elena, por lo tanto se empleó el tipo de muestreo por criterio o juicio del investigador para definir las empresas que formaron parte de la muestra con la que se auscultaron los resultados.

Población y muestra

La población de estudio corresponde a las Pymes de la provincia de Santa Elena, debido a que el INEC, y Sri no tienen el número exacto de Pymes se procedió a trabajar con una población desconocida, en lo que se determinó como unidad muestral a 160 Pymes, a las cuales se realizaron encuestas a los gerentes de las empresas que pertenecen al sector comercial y están legalmente constituidas.

La muestra utilizada corresponde al muestreo no probabilístico, en base a la muestra por criterio o juicio del investigador, en donde se determinaron las Pymes a investigar en base a los criterios de los tipos de empresas y a la base legal de las entidades, pero principalmente el acceso oportuno a información pertinente.

RESULTADOS

Toma de decisiones como factor clave en la elección de fuentes de financiamiento.

El proceso de toma de decisiones es un factor clave para el desarrollo organizacional, debido a este proceso las empresas generan mejores resultados en relación con sus actividades

empresariales, por lo tanto, es importante considerar diferentes factores que intervienen en la elección de una fuente de financiamiento adecuada a los intereses de las organizaciones.

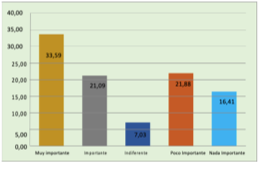

Gráfico No. 1

Toma de decisiones como factor clave en la elección de fuente de financiamiento

Los Autores

El 33,59% de las Pymes analizadas consideran importante el análisis marginal como factor clave en la elección de fuentes de financiamiento, por lo tanto, la mayor parte de las Pymes de la provincia de Santa Elena, realizan un proceso no sistemático, en donde la toma de decisiones es de manera empírica, es decir, se basan en experiencias de éxitos o en relación al conocimiento previo que tienen, más no bajo criterios de decisión que permitan fortalecer la toma de decisiones organizacionales, favoreciendo así en la maximización de rentabilidad, y disminución de incertidumbre al momento de optar por una fuente de financiamiento óptima para cada una de las pymes.

Ciclo de vida empresarial como pilar fundamental en la selección de fuentes de financiamiento.

El ciclo de vida empresarial es el proceso sistemático y de tiempo en el cual las empresas evolucionan según las necesidades y tendencias del mercado en el que se desenvuelven, esto implica que los gerentes y sus empresas opten por el mayor nivel de competitividad y por consiguiente la búsqueda de financiamiento para el crecimiento organizacional que les permita solventar nuevas estrategias de desarrollo y productividad.

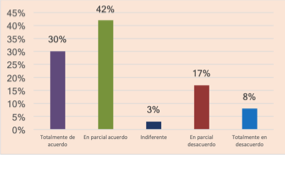

Gráfico No. 2

Importancia de realizar un proceso de selección de fuentes de financiamiento

Los Autores

El motor económico de la provincia de Santa Elena está compuesto en su mayoría por pymes, de las cuales el 30% asumen el financiamiento sin planificación para cubrir una necesidad eventual, más no para crecer en la escala del ciclo de vida empresarial, y por consiguiente la ausencia de experiencia gerencial y el desconocimiento del direccionamiento de los objetivos generan la aversión al riesgo en quienes toman decisiones en el momento de planear el futuro, es decir, que el temor de financiar acciones planificadas es más grande que el financiamiento de acciones correctivas, lo que implica que los administradores de las empresas están parcialmente decididos a asumir los riesgos de aplicar un proceso de selección adecuado de fuentes de financiamiento.

Antigüedad y tamaño empresarial como elementos relevantes en la gestión de recursos productivos.

El crecimiento organizacional es un factor de competitividad que depende de la interacción de varios elementos, y la eficiencia de estos se vincula a la experiencia generada por la antigüedad y tamaño empresarial que proyectan la gestión de recursos productivos que se requieren para fortalecer la competitividad empresarial.

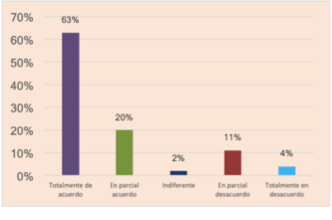

Gráfica No. 3

Importancia de analizar la gestión de los recursos productivos

Los Autores

Las pymes necesitan de gestiones para crecer en el mercado, sin embargo, el tipo de gestiones son diferentes según la antigüedad. El 63% de las pymes analizadas consideran importante la gestión de recursos productivos dentro de sus actividades administrativas para sobrevivir en el mercado. Por lo tanto se evidencia que las pymes jóvenes tienen mayor riesgo al fracaso por deficiencias en la gestión de dirección, que en determinadas ocasiones se originan por la escasa preparación académica de sus administradores y propietarios de las empresas más antiguas, de donde resulta que se toman decisiones empíricas que aunque cuenten con mayor tamaño son propensas al fracaso por la deficiencia en la gestión financiera, sin embargo en la actualidad la tendencia de los jóvenes de prepararse en la academia, fortalecen la gestión de los líderes empresariales.

Objetivos empresariales y su relación con los niveles de riesgos ante las fuentes de financiamiento.

Los objetivos empresariales permiten enfocar esfuerzos hacia una dirección efectiva durante un período de tiempo determinado; estos proponen a las empresas el reto de gestionar todos sus recursos a fin de evitar los riesgos al fracaso, utilizando bien las fuentes de financiamiento para ejecutar planes y ganar participación en el mercado.

Usualmente los gerentes de las pymes en la provincia de Santa Elena combinan los objetivos personales con los empresariales por necesidades económicas. El 86% de la pymes analizadas consideran más importantes los objetivos personales, esto implica que los esfuerzos administrativos y financieros están direccionados a satisfacer necesidades de quienes dirigen las empresas, por tanto, los efectos empresariales no serán positivos al corto plazo; esto se evidencia en el cierre masivo de negocios recientes, ya que su principal factor de clausura es la deficiencia en la dirección.

CONCLUSIÓN

De acuerdo a (Limas Suárez, 2014) las empresas deben realizar un proceso de toma de decisiones sistemático, en donde el principal enfoque estratégico son los resultados empresariales que se proyectan, sin embargo, las empresas deben tomar acciones remediales cuando no se cumplen las proyecciones, por lo tanto, es importante que en las empresas se establezcan acciones estratégicas sostenibles.

En relación a la investigación realizada, las empresas de la provincia de Santa Elena, no realizan un proceso de toma de decisión adecuado, debido a que su criterio de decisión es la accesibilidad, sin embargo, debe analizarse la factibilidad de la decisión, los resultados a largo plazo en la toma de decisiones de fuentes de financiamiento, debido que los resultados económicos son factores clave en el desarrollo de la empresa, por lo tanto debe realizarse un adecuado proceso de selección de las fuentes de financiamiento.

La mayor parte de las Pymes de la provincia de Santa Elena carecen de un proceso adecuado de toma de decisiones para elegir las fuentes de financiamiento, debido a que el principal criterio de decisión es la facilidad de acceso al crédito, por tanto, optar por otros criterios de evaluación podrían maximizar los resultados empresariales.

Es importante analizar los aspectos en los que atraviesan la gestión de los recursos productivos y la forma de solucionar problemas mediante toma de decisiones en las pymes;

ya que esto debe ocupar un lugar destacado en el emprendedor que pretenden omitir la aversión al riesgo del financiamiento.

La idea de realizar un análisis previo al financiamiento responde a la necesidad de identificar las prioridades concretas para impulsar el crecimiento empresarial, asegurando la profesionalización de la unidad gerencial frente a un mercado competitivo.

El principal problema de las pymes no radica en el tipo de institución bancaria o financiera que otorgue el financiamiento, si no en la forma de tomar la decisión para adquirir los créditos oportunos, cuya acción promueve un ambiente de deudas en lugar de la inversión pertinente.

Referencias bibliográficas

Barton, S. L., & Mathews, C. H. (1989). Small firm financing: implications from a strategic management perspetive. Journal of Small Business Management. 27(1)

Berger, A. N., & Udell, G. F. (1998). The economic of smal business finance: Theroles of private equity and debt markets un the financial growth cycle. Journal of Banking and Finance, 622(6-8), 13-673.

Dess Lumpkin, E. (2011). Administración estratégica: textos y casos (Quinta ed.). México D,F: Mc Graw Hill Education.

EAE . (2016). Retos de la empresa familiar. Principales características de la pymes. España: EAE Business School.

Enrique Benjamín , F. F. (2014). Organización de empresas. México D,F: Mc Graw.

Gallardo Hernández, J. (2012). Administración estratégica, de la visión a la ejecución. México D,F: Alfaomega.

Granero Molina , J., Jiménez López , F. R., & Fernández Sola, C. (2005). Implicaciones éticas en la aplicación de los procedimientos especiales enfermeros. Madrid: Trillas.

Gutiérrez Pulido, H. (2014). Calidad total y productividad. México D,F: Mc Graw Hill.

Hernández Rodríguez, S. J. (2010). Introducción a la administración: teoría general administrativa: origen, evolución y vanguardia. México D,F: Mc Graw Hill.

Hurtado Cuartas, D. (2012). Principio de administración. Bogota: ITM.

INEC. (2010). Censo Nacional - Ecuador. Quito.

Jaramillo, W. A. (2015). El mundo de las marca cambia lentamente, pero cambia. Gestión.

Kloter P, & Lane Keller, K. (2012). Dirección de marketing. México : Pearson Education.

León , V. F. (2017). La resilencia: su aplicación en el sector empresarial. Barcelona: Revista contribuciones a la economía.

Limas Suárez, S. (2014). Administración gestión organizacional y enfoque empresarial. Bogatá: Trillas.

Mercado, R. E., & Diaz T, E. A. (2015). Productividad: base de la competitividad. México D.F: Limusa.

Mero, L. C. (2015). Negocios familiares: el paternalismo, camino directo al fracaso. Quito: Ups.

Munch Galindo, L. (2015). Manejo del proceso adminsitrativo . México D,F: Pearson Education.

Palencia M. (2011). Estilos de Administración. Bogotá: Limusa.

Prieto Herrera, J. E. (2012). Gestión estratégica organizacional. Bogotá: Eco ediciones.

Sainz De Vicuña, A. J. (2015). El plan estratégico en la práctica. Madrid: ESIC.

Servigan W. (2013). Principios de administración. México : Pearson Education.

Whetten D. (2015). Desarrollo de actividades directivas. México D,F: Pearson Education.

Willingham. (2012). Control Interno y Rentabilidad financiera. Naulcapan de Juarez: Trillas.