Artículos

Fortalecimiento de la inclusión financiera en la población rural de Colombia

Strengthening financial inclusion Colombia's rural population

Fortalecimiento de la inclusión financiera en la población rural de Colombia

Journal of business and entrepreneurial studies, vol. 5, núm. 2, pp. 18-30, 2021

Universidad de Oriente

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional.

Recepción: 06 Marzo 2020

Aprobación: 02 Enero 2021

Resumen: La inclusión a los servicios financieros en Colombia en la población de la zona rural se ha convertido en los últimos años en estrategia gubernamental y de las entidades financieras, con las que se busca aumentar el acceso a servicios financieros y a la inclusión social. Por lo tanto, el objetivo de esta investigación es analizar los avances que se han llevado a cabo en términos de inclusión financiera en la población del sector rural de Colombia. Los materiales y métodos de esta investigación es de carácter descriptivo lo cual permiten detallar situaciones y eventos, enfocada en la revisión documental que permite una observación complementaria de acuerdo con las investigaciones y registros existentes en diferentes escritos. Por medio de esta búsqueda se logró identificar de forma cuantitativa los avances y reconocimiento de Colombia en términos de inclusión financiera. Además, se identificaron como estos avances han sido llevado gracias al desarrollo tecnológico, que ha permitido la creación de nuevos tipos de servicios y la ampliación de las coberturas en las zonas rurales.

Palabras clave: Inclusión financiera, rural, población, Bienestar social.

Abstract: Colombia's Financial Inclusion services in the rural population area has become in recent years a government strategy and of financial organizations, with which it is sought to increase access to financial services and social inclusion. Therefore, the main aim of this research is to analyze the advances that have been made in terms of financial inclusion in the population of the Colombia's rural sector. The materials and methods of this research are descriptive in nature, which allow for the details of situations and events, focused on the documentary review that allows a full observation according to the investigations and existing records in different writings and papers. Through this search, it was possible to identify quantitative the progress and recognition of Colombia in terms of financial inclusion. In addition, we identified how these advances have been brought about thanks to technological development, which has allowed the creation of new types of services and the expansion of coverage in rural areas.

Keywords: Financial inclusion, rural, population, Social welfare.

INTRODUCCIÓN

En esta investigación busca analizar el estado actual de la inclusión financiera en la población rural de Colombia. Ya que este tema se ha convertido en un aspecto relevante, no solo en términos económicos sino de desarrollo y sostenibilidad publica para las comunidades y el país. Con este proceso se espera dar respuesta al interrogante planteado que se describe en ¿ Cuáles han sido los avances en términos de la inclusión financiera en la población del sector rural de Colombia? Desde este punto, la inclusión financiera se reconoce como la relación que tiene el usuario con el acceso a servicios y productos financieros formales y como hace uso de ellos (Cano, Esguerra, García, Rueda & Velazco, 2014, Zubeldia, Grajirena, Sogorb & Zubiaurre 2008). Para estos autores la importancia de la inclusión financiera en la literatura económica marca la relevancia de esta temática. La cual, ha llegado a tener tal importancia que actualmente se encuentra ubicada como uno de los propósitos de las políticas de desarrollo a nivel global, y han sido planteadas desde el Banco Mundial como mecanismo y estrategias de reducción de la pobreza y crecimiento económico para las regiones y países (Wordbanck, 2018).

Es así como las estadísticas que permiten conocer las cifras de la inclusión financiera a nivel mundial toman como referente más cercano a la base de datos Global Findex, entidad patrocinada por el Banco Mundial y la fundación Bill y Melinda Gate. Esta base permite acceder a información detallada sobre el porcentaje de la población adulta de 140 países que pueden acceder a los productos y servicios financieros, (Demirgüç, Klapper, Singer, Ansar, Hess, 2017). En el último informe de Global Findex publicado en el 2017, estos autores muestran como los servicios financieros contribuyen a que la personas salgan de la pobreza y logren invertir más en su salud, educación y bienestar para sus familias lo que se traduce en calidad de vida. Por lo tanto, esta es una de las razones por las cuales el Banco Mundial estableció a la inclusión financiera como un objetivo prioritario para los gobiernos del mundo.

De acuerdo con Ortiz y Nuñes (2017) la inclusión financiera propende a dar acceso a la población a diferentes productos financieros de forma segura, adecuada y eficaz. Permitiendo abarcar a la mayor parte de la población con el menor coste posible, lo que permite asegurar el desarrollo de las comunidades, las regiones y el país. en este sentido y de acuerdo con Pérez, & Titelman (2017) la inclusión financiera se desarrolla bajo tres dimensiones: el acceso, el uso y la calidad. Estas tres descripciones permiten la posibilidad de usar los servicios de las entidades financieras en una condición de regularidad y frecuencia que garantice la calidad de uso y acceso con los que el usuario puede contar. Por lo tanto, esta hace referencia a la relación entre el usuario final y la entidad intermediaria del producto financiero. Mientras tanto Bankable Frontier Associates, (2010) lo definen no desde dimensiones sino desde cuatro ópticas: acceso, uso, calidad, y bienestar como se describe en la gráfica 1 esta es la dimensión mas comúnmente usada como sistema para mediciones. Y finalmente Villasenor, West & Lewis, 2016 van un poco más allá, y hablan de cuatro dimensiones para el logro de la inclusión financiera en un país y en ello se refieren a: el compromiso de los países, la capacidad móvil, el entorno normativo y la adopción.

Figura 1

Posibles ópticas a través de los cuales. Tomado de La medición de la inclusión financiera para entes reguladores: Diseño e implementación de encuestas.

Fuente: Bankable Frontier Associates (2010, p6)

En este proceso figura con mayor relevancia y posteriormente se encuentra el uso de servicios financieros, regulación, protección al usuario y finalmente la educación financiera., “Es por ello que primero se enuncia la inclusión por su connotación social y de principios de solidaridad y justicia en el marco de una política de Estado, Estos principios tienen sentido puesto que la inclusión financiera beneficia al conjunto de la sociedad, al fomentar el acceso a los servicios financieros”. Guartan (2018, p 68).

En respuesta de ello, el gobierno nacional junto con la banca de oportunidades y mediante el Decreto 2338 de 2015 creo la Comisión Intersectorial para la Inclusión Financiera, a través de la cual se desarrollan las estrategia, que han permitido la ejecución de diversas iniciativas de inclusión financiera tales como la ampliación de la cobertura geográfica regional, y la creación de productos de ahorro simplificados con menores costos y menores requisitos de acceso (Comisión de Regulación de Comunicaciones, 2018). Así mismo el Plan Nacional de Desarrollo 2018-2022 (Ley 1955 de 2019) propuso en sus bases como meta de consolidación para el sector rural incluyendo los segmentos rurales y rurales dispersos para cerrar la brecha de acceso e inclusión financiera al 68% al cierre de 2022, frente a los niveles del 61% que se observaban al cierre de 2018. (Asobancaria, 2019)

Al mismo tiempo, “la tecnología de las redes informáticas constituye el conjunto de las herramientas que permiten a los ordenadores compartir información y recursos. Las redes telefónicas forman una generación de redes de telecomunicación que precedió a la informática” (Diaz & Ayala, 2020, p 3) y conforme a los avances en la tecnología, la llegada sin precedentes del big data transaccional y de comportamiento y el trabajo conjunto de múltiples partes interesadas; se puede afirmar que hay una oportunidad real de llegar a los excluidos financieramente, estimados en dos mil millones. (Foro Económico Mundial, 2018). Con respecto a ello, Colombia no es ajeno a estos objetivos globales; es así como en el marco de desarrollo del proyecto “Colombia Sostenible y en Paz de la agenda 2030”, se encuentra alineado a los Objetivos de Desarrollo Sostenible ODS, desarrollados por la Organización para la Cooperación y el Desarrollo Económicos -OCDE. En este informe de Colombia sostenible se presentan los proyectos encaminados a fortalecer los indicadores de inclusión financiera y sostenibilidad económica en el país, lo que ha permitido avanzar en términos de regulación financiera dentro del marco institucional.

En consecuencia, con lo anterior y para generar las cifras e indicadores que permitan de forma cuantitativa calcular la evolución de la inclusión financiera en un país, se han planteado diversas formas y propuestas para medir, evaluar y controlar los indicadores de inclusión financieros dentro de la población de un país y poder compararlos con otras regiones o países. El Global Partnership for Financial Inclusion, GPFI (2016) citado por Rodríguez (2017) proponen un grupo de 24 indicadores que permiten calcular el grado de inclusión financiera en la población.

“adultos con una cuenta, número de cuentas, adultos con crédito en una institución regulada, adultos con seguro, transacciones sin dinero en efectivo, adultos que usan pagos digitales, pagos que usan teléfonos móviles (desde una cuenta), pagos por internet, pago con una tarjeta bancaria, pago desde una cuenta, alta frecuencia de uso de cuenta, propensión al ahorro, empresas en bancos formales, empresas con préstamo pendiente o línea de crédito en instituciones reguladas, pagos digitales desde o hacia empresas, puntos de servicio, tarjeta débito, puntos de servicio de empresas, inter-operatividad de los puntos de servicio, conocimiento financiero, comportamiento financiero, información de requisitos, resolución de reclamos y barreras crediticias.” (2017, p 4)

De otro lado, el Foro Económico Mundial, plantea 55 métricas entre las que destacan las relacionadas con pagos, ahorro, crédito y regulación. El objetivo de estos indicadores es brindar información que permita a todas las partes involucradas generar estrategias que logren optimizar estos indicadores, desde el marco legal y gubernamental en el plano tanto público como privado. Logrando el desarrollo de proyectos macro que finalmente beneficien a la población.

Para el caso de Colombia investigaciones previas realizadas por Beck, Demirgüç & Martínez (2007), Capera & González (2011), Cabrera & Yaruro (2015), Pachecho & Yaruro (2016), permiten visualizar el grado de avance del país en cada uno de los datos reportados en los diferentes periodos de estudio. Destacando a nivel geográfico la ampliación de servicios de cajeros y corresponsales bancarios. Por otro lado, el uso de la tecnología y el internet ha permitido la generación de nuevos sistemas de acceso a servicios bancarios y nuevas opciones de financiamiento para la población como servicios de crédito de consumo de bajo monto, o los Servicios Postales de Pago -SPP; esto ha permitido un gran avance en los últimos años en los indicadores de inclusión financiera en Colombia.

Además, La ley 1735 del 2014 dio origen a la creación de las Sociedades Especializadas en Pagos y Depósitos Electrónicos- SEDPES. Las cuales son instituciones financieras especializadas en depósitos y pagos. Creado como servicios que promueven la inclusión financiera a través de productos transaccionales (Celis, 2019), este nuevo servicio tal y como afirma Clavijo, Zuluaga & Malagón (2015) pretende promover el uso de los medios de pago electrónicos. Adicional la ley 1369 de 2009 es más popular por la facilidad de acceso y los bajos costos ya que están exentas del gravamen a los movimientos financieros, por lo tanto, su uso más común dentro de la población es la rápida transferencia de dinero y el pago de facturas.

Esto ha permitido al sistema financiero colombiano avanzar en la adopción de nuevos canales, acompañamiento de nuevos agentes e innovación de productos. Estos aspectos permiten generar estrategias diferenciales para superar las barreras en ciertos segmentos poblacionales como los presentados en la población rural, los cuales son los segmentos más desatendidos y que aún mantienen niveles bajos de vinculación a servicios financieros (Banca de Oportunidades, 2019). Esta población se encuentra ubicada en zonas de densidad poblacional, termino desarrollado por la Organización para la Cooperación y el Desarrollo Económicos - OCDE para la identificación de los territorios rurales debido a la inexistencia de una definición oficial de ruralidad en el mundo. (Departamento Administrativo Nacional de Estadística – DANE, 2014). En su informe “misión para la transformación del campo”, define las principales características de las categorizaciones de las áreas rurales y rurales dispersas.

Rural: Corresponde a los municipios que tienen cabeceras de menor tamaño (menos de 25 mil habitantes) y presentan densidades poblacionales intermedias (entre 10 hab/km2 y 100 hab/km2).

Rural disperso: Son aquellos municipios y Áreas No Municipalizadas —ANM— que tienen cabeceras pequeñas y densidad poblacional baja (menos de 50 hab/km2) (2014, p9)

Para lograr los objetivos de vinculación con estas zonas geográficas y de la población rural que habita en estas regiones, en las últimas décadas la infraestructura financiera se ha fortalecido de la mano de la infraestructura tecnológica y la cobertura de conexión a internet. Lo que permitió que las entidades financieras pasaran del tradicional modelo de atención en oficinas a la implementación de modelos de atención a usuarios como corresponsales bancarios, y como afirman Camargo, Soares & Santos (2014) “Con el crecimiento de las transacciones diarias y de la accesibilidad de mayor número de personas a las operaciones bancarias, las instituciones se exponen más a las críticas de la población y pierden la oportunidad de relacionarse personalmente con los clientes que ofrecen potencial de negocios”. Y con esto incrementar la cobertura y potencializar el uso de la tecnología aplicada a las finanzas desde las Fintech y/o banca digital las cuales se identifican como “una buena solución para la inclusión financiera en países en vías de desarrollo con escasa presencia de los canales tradicionales bancarios, en donde la banca a través del móvil puede ayudar a que amplias capas de población accedan a los servicios financieros básicos” (Fernández, 2019). Además, el rápido crecimiento de la telefonía móvil en muchos países en desarrollo ha contribuido que estos dispositivos se han utilizados como canal de acceso a los servicios financieros en las zonas alejadas. Ya que a través de los teléfonos inteligentes se pueden realizar operaciones bancarias en tiempo real. (Solano, Chavez & Zambrano, 2017).

En Colombia estos avances se ratifican en el informe de inclusión financiera del año 2018, donde se indica que “en los últimos diez años el país logro pasar de un indicador de inclusión financiera de 55.5% en el 2018 a un 81.4% en el año 2018” (Banca de Oportunidades, 2019 p 9). Sin embargo, pese a este gran avance, el país aún cuenta con grandes retos como se evidencia en este mismo informe, donde se describe que el 18,6% de la población mayor de edad del país. De estos, el 40,9% está en las ciudades, el 25,1% en municipios intermedios, el 17,8% en municipios rurales y el 16,2% en municipios rurales dispersos. Y es en esta población donde se centra el mayor porcentaje de inequidad en el acceso a servicios financieros. En este sentido el estudio desarrollado por el Departamento Nacional de Planeación (DNP), denominado Misión para la Transformación del Campo Colombiano, es uno de los pasos en las definiciones de las estrategias y políticas que permitan promover y desarrollar el sector rural del país.

En síntesis, estos avances han marcado un logro para el país en términos sociales y económicos, puesto que con ello se busca suprimir la brecha que limita el acceso de la población rural a los servicios financieros, lo cual busca el fortalecimiento de la población campesina, el desarrollo de las regiones, la disminución de la desigualdad y la mejora de la calidad de vida. Todo ello enmarcado en el desarrollo de políticas gubernamentales, planes a corto, mediano y largo plazo que permita ampliar la cobertura de los servicios financieros a la mayor parte del territorio. Es importante mostrar los avances presentados en esta área haciendo hincapié en las cifras y la evolución de la inclusión financiera en el sector rural durante los últimos años.

MATERIALES Y MÉTODOS

La presente investigación se desarrolla sobre una revisión documental, la cual según Cue (2008) permite desarrollar una investigación selectiva, que analiza y sintetiza la información recolectada y posteriormente llegar a una conclusión. Así mismo Kitchenham (2004), también describe que este método permite evaluar e interpretar investigaciones previas, relevantes y disponibles, que permitirán por medio de tres fases desarrollar una adecuada investigación, dichas fases se reconocen como planificación, realización y desarrollo de informe final. Es por ello, que este método fue seleccionado como el más apropiado para desarrollar la presente investigación la cual se llevó a cabo con las siguientes características.

Las fuentes y los criterios de selección para este caso fueron artículos científicos, en inglés y en español únicamente. Para su búsqueda se utilizaron de forma primordial bases de datos como scielo, scopus y google académico. Con la referenciación inicial de palabras claves como “inclusión financiera” y “Rural”, además se limitaron los resultados de búsqueda a partir del año 2016, esto con el fin de depurar la cantidad de resultados obtenidos. Adicional se consultaron fuentes, publicaciones e informes de entidades como el Banco Mundial, el Foro Económico Mundial, CEPAL, y los reportes de inclusión financiera de Colombia durante los años 2010 al 2019, con el fin de obtener datos cuantitativos que permitieran analizar las variables claves de la investigación. En estos informes solo se analizaron los apartados que hacían alusión a las variables que exclusivamente estaban relacionadas a la zona rural y rural dispersa, que es donde se encuentra la población objeto de esta investigación.

Además, una vez identificados los artículos e investigaciones que aportaran de forma significativa al tema, se procede como sugiere Duche-Pérez, Gálvez-Galarza & Marallano-Povis (2020) a que estas publicaciones aporten a los cuatro objetivos orientados a analizar, evaluar y explorar la información relevante para la investigación. Finalmente, la información se organizado de acuerdo con las temáticas y el aporte de estas fuentes al desarrollo del escrito para cada ítem: introducción, metodología, resultados, discusión o conclusiones, este proceso facilito contar con la información organizada al momento de desarrollar el escrito o producto final de la investigación.

RESULTADOS

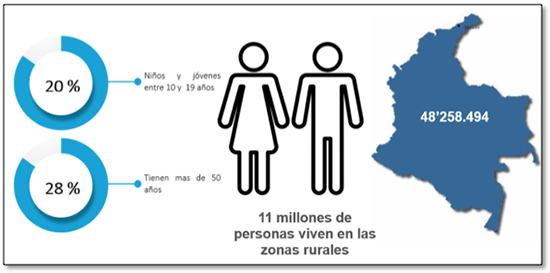

De acuerdo con el último reporte preliminar del censo 2018 del DANE, el total de la población en Colombia es de 48.258.494 como se presentan en la descripción de la figura 2, del total de la población del país, 11 millones de personas viven en la zona rural. Las estimaciones realizadas previo al censo 2018 era de un total de población rural del 30%. Sin embargo, las cifras muestran que la población rural del país está en promedio en 22%. De esta población el 20% son menores y el 28% se encuentran en edad superior a 50 años. (Semana, 2019). Lo que nos deja que el 52% de la población rural son hombre y mujeres que se encuentra en la etapa activa de productividad en el rango de los 20 y 49 años.

Desde el punto de vista geográfico, Colombia tiene el 84.7% del total del territorio nacional clasificado en categoría rural en el 19.8% y el 64.9% en categoría rural disperso. Tan solo 6.4% del territorio nacional se encuentra en la categoría de ciudades y aglomeraciones y el 8.9% en ciudades intermedias. (Departamento Nacional de Planeación DPN, 2014). Lo que define a Colombia como un país de mayor concentración rural.

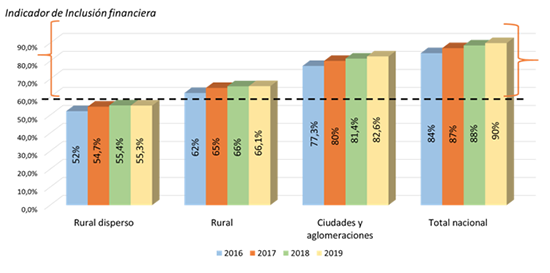

Por otro lado, durante los últimos diez años, Colombia ha presentado avances significativos en términos de inclusión financiera, esto ha permitido pasar de un nivel de inclusión del 57.3% al 82.5% entre el 2009 y el 2019 respectivamente (Banca de Oportunidades, 2019), Pero los valores de este indicador son menores a medida que aumenta la caracterización de la zona de la población entre rural y rural disperso.

Para el cierre de junio de 2019, de acuerdo con el reporte de estrategia de inclusión financiera en Colombia 2019-2022 (Asobancaria, 2019). El nivel de acceso a los productos y servicios financieros para ciudades era del 90.4%, mientras que en la zona rural y rural dispersa oscilaba en el 66.1% y el 55.3% respectivamente como lo muestra la figura 3, en esta se puede apreciar que, a pesar de los avances en los últimos años, la brecha entre las ciudades y el sector rural aun sigue siendo marcada, y de cerca del 45% respecto al total nacional.

Figura 3

Nivel de acceso a los productos financieros por nivel de ruralidad fuente. Basado en Estrategia de inclusión financiera en Colombia 2019-2022.

Fuente: Asobancaria, 2019.

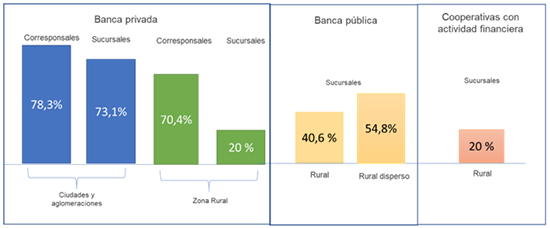

Conforme a estos hallazgos y como muestra la figura 4, respecto al nivel de acceso por servicios en sucursales y el uso de corresponsales bancarios, Se puede identificar como la evolución de los corresponsales bancarios es una de las principales herramientas que ha permitido el incremento de los indicadores de inclusión financiera en las zonas rurales del país. La concentración de sucursales pertenecientes a la banca privada es para el año 2019 del 73% para las ciudades y tan solo del 20% para la zona rural, Mientras que la concentración de corresponsales en la zona de ciudades y aglomeraciones fue de un 78% y en la zona rural cuenta con un valor muy similar del 70%.

Figura 4

Nivel de indicador de acceso entre ciudad y zona rural y rural dispersa para el 2019.

Fuente: Banca de Oportunidades 2019.

Desde la perspectiva de la banca pública, durante el año 2019 se presenta un nivel de concentración del orden del 40% y 54% de sucursales en zonas rural y rural disperso. Sin embargo, en este escenario aparecen las cooperativas que desarrollan actividades financieras, las cuales se presentan como agentes de también aportan al incremento de la inclusión financiera en zonas rurales, dichas entidades presentaron un incremento de la concentración del 20% de sus sucursales en zonas rurales.

Desde el punto de vista de los productos más usados en las zonas rurales y rurales dispersas, son los microcréditos los más solicitados por la población rural. De acuerdo con la figura 5. Pese a esto el monto de colocaciones de dichos servicios financieros en la zona rural es tan solo del 11.5% y del 7.3% en la zona rural disperso. (Superintendencia Financiera de Colombia, 2019)

Figura 5

Tipos de créditos más usados en zona rural y rural dispersa.

Fuente: Superintendencia Financiera de Colombia 2019.

Las empresas de servicios de giros postales también han aportado a las cifras de inclusión financiera de la población rural, ya que cuentan con presencia en territorios donde el sistema financiero tradicional no llega. Además, facilitan el acceso y la transacción de dinero a lo largo del territorio nacional. En el país actualmente hay cinco empresas habilitadas para prestar servicios postales de pago: Efectivo Ltda.; Matrix Giros y Servicios SAS; Supergiros S.A.; Tranzas S.A.S., y Servicios Postales Nacionales S.A. (4-72). (La República, 2019). Y cuentan con presencia el 1.101 municipio del total 1.103 que tiene el país, así que brindan una cobertura casi total del territorio nacional, tanto en zonas de ciudad y aglomeraciones como en intermedias, rural y rural disperso

Finalmente, los avances tecnológicos y las Fintech han permitido que las Sociedades Especializadas en Pagos y Depósitos Electrónicos- SEDPES además de los pagos y giros, también empiecen a contribuir al incremento de los indicadores de inclusión financiera en la zona rural de Colombia, ya que este tipo de servicios permiten reducir los costos y el uso de efectivo mediante transferencias electrónicas, permitiéndole a los usuarios crear un historial de pago que alimenta el historial crediticio. Este sistema funciona en Colombia desde hace tan solo seis años y actualmente en operan cuatro SEDPE: Movii, Coink, Aval Soluciones Digitales (Dale!), Pagos GDE (Powwi) y Tecnipagos (Ding). (La República, 2020)

DISCUSIÓN

La presente investigación confirma los avances representativos en términos de acceso e inclusión financieras en la población del sector rural de Colombia durante los últimos años, contando con cifras destacables, por ejemplo, la población rural y rural dispersa, según los datos presentados en la figura 5. La cual indica que del 2016 al 2019 incrementó en 4 puntos su nivel de acceso a productos y servicios financieros de un año a otro.

Estos resultados permiten ratificar a Colombia como un país líder en la región en avances respecto a la inclusión financiera, como se publicó en el ranking de Economist Intelligence Unit (EIU) de 2019 “Microscopio Global: el entorno propicio para la inclusión financiera” publicado por el Banco Interamericano de Desarrollo (BID), en el cual Colombia aparece en el primer lugar, sobre los demás países de Latinoamérica e incluso sobre India y Ruanda.

Estas cifras no hubiesen sido posibles sin el desarrollo de planes gubernamentales a mediano y largo plazo, estos planes junto con el trabajo y la inversión que se ha venido desarrollando en los últimos años en cobertura e internet también son aspectos claves para el incremento de los indicadores de inclusión financiera. Por lo tanto, este tema abre nuevas investigaciones sobre el impacto de la tecnología en los avances de la inclusión financiera en la población del sector rural de Colombia. Es posible que gracias a los avances tecnológicos y la cobertura de internet las cifras de inclusión financiera en zona rural sean logradas en corto tiempo.

CONCLUSIONES

Esta investigación permitió identificar que la población que habitan en las zonas rurales representa el 22% del total de la población colombiana, de esta población aquellas personas cuyas edades oscilan entre 18 y 25 años, se caracteriza por ser la población más representativa por el orden del 52%. Sin embargo, es la población que cuenta con la menor tasa de ingreso al sistema financiero, por lo tanto, las políticas y estrategias se deben encaminar a consolidar en este segmento de la población y así lograr las metas del 68% de inclusión financiera en el sector rural y rural disperso para el año 2022, frente al actual 61% presentada en el 2018.

El gobierno nacional ha realizado grandes avances en términos de incrementar los indicadores de inclusión financiera en la población de la zona rural. Sin embargo, esta investigación permitió identificar que aún es largo el camino por recorres para lograr por lo menos un indicador de acceso de inclusión financiera del 70% de la población que habita en el sector rural y rural disperso.

Finalmente, este análisis permitió reconocer el rol protagónico que tiene el desarrollo tecnológico en el incremento de la inclusión financiera de la población rural. Además, esto ha permitido la entrada de nuevos agentes y servicios en el mercado diferentes a los prestados por las entidades tradicionales como la banca privada. Lo que ha permitido presentar servicios básicos, agiles y con una disminución representativa de los costos transaccionales.

REFERENCIAS

Asobancaria (2019) Estrategia de inclusión financiera en Colombia 2019-2022. Recuperado de https://cutt.ly/wfnBwyW

Banca de las Oportunidades, BdO & Superintendencia Financiera de Colombia, SFC (2015). Reporte de inclusión financiera 2014. Bogotá Recuperado de: http://bancadelasoportunidades.gov.co/es/reportes/312

Banca de las Oportunidades, BdO & Superintendencia Financiera de Colombia, SFC (2019). Reporte de inclusión financiera 2018. Bogotá Recuperado de: http://bancadelasoportunidades.gov.co/es/reportes/312

Bankable Frontier Associates (2010). La medición de la inclusión financiera para entes reguladores: Diseño e implementación de encuestas. Alliance for Finacial Inclusion AFI. Recuperado de: https://cutt.ly/GfnV7Gl

Beck, T., Demirguc-K, A., & Martinez P, M. (2007). Reaching out: Access to and use of banking services across countries. Journal Of Financial Economics, 85(1), 234-266

Cabrera, W,. & Yaruro, A,M. (2015). Informe especial de inclusión financiera. Recuperado de: http://www.banrep.gov.co/docum/Lectura_finanzas/pdf/iepref_

Camargo, R.C. Soares, M.E., & Santos, L.C. (2014) La inclusión bancaria por medio de correspondientes bancarios en Brasil. Revista Espacios. Vol. 36 (Nº 03) Año 2015. Pág. 14. Recuperado de: https://www.revistaespacios.com/a15v36n03/15360314.html

Capera, L. & González.A (2011). Un índice de bancarización para Colombia. Temas de Estabilidad Financiera, Banco de la República. Recuperado de: http://www.banrep.gov.co/sites/default/files/publicaciones/archivos/

Cano, C.G., Esguerra, M.P., Garcia, N. Rueda, L. & Velazcos, A.M, (2014). Inclusión financiera en Colombia. Repositorio Banco de la Republica. Recuperado de: https://cutt.ly/ufnVUbs

Celis, R E (junio 2019) Sociedades especializadas en depósitos electrónicos. Asuntos legales. Recuperado de: https://cutt.ly/rfnBUzO

Chang, B. D., & Ayala, D. (2020). Red de alta velocidad que permite la cobertura de acceso a internet en parroquias rurales de América Latina. Journal of business and entrepreneurial studie, 4(1).

Clavijo, S. Zuluaga A,M. Malagón D (2015) Las sociedades especializadas en depósitos y pagos electrónicos. Enfoque Mercado de capitales. DECEVAL. Edición 86. Recuperado de: https://cutt.ly/7fnBA8d

Comisión de Regulación de Comunicaciones (2018). Revisión del mercado de giros postales y aprovechamiento de la red de giros para promover la inclusión financiera en Colombia. Recuperado de: https://cutt.ly/zfnMfYd

CUÉ, M. 2008. Síntesis de información y artículos de revisión. ACIMED. (Cuba). Vol 17(2):1-11

Departamento Administrativo Nacional de Estadística – DANE, (2014) Misión para la transformación del campo. Bogotá. Recuperado de: https://cutt.ly/bfnBXUe

Departamento Nacional de Planeación (2014) Misión para la transformación del campo. Recuperado de: https://cutt.ly/PfnB4ie

Demirgüç, K.A., Klapper, L. Singer,D. Ansar, S.Hess, J.(2017). La base de datos Global Findex 2017 Medición de la inclusión financiera y la revolución de la tecnología financiera. World Bank. Recuperado de: https://cutt.ly/wfnVBLa

Duche-Pérez, A. B., Gálvez-Galarza, P. V., & Marallano-Povis, A. O. (2020). La tecnología de la información y comunicación en la aplicación de estrategias para la gestión de la cadena de suministro en el ámbito empresarial: una revisión sistemática de la literatura. Centro Sur, 4(2), 285-302.

Fernández, P. L. (2019). La evolución del sector de servicios financieros: la amenaza creciente de las fintech a la banca tradicional. Economistas, (167), 177-187

Guartan, J. J. (2018). Marco legal de la educación financiera destinada al usuario del sector bancario del Ecuador. Espirales Revista Multidisciplinaria de investigación, 2(22).

Interamericano de Desarrollo (BID), 2020. Microscopio Global: el entorno propicio para la inclusión financiera. Recuperado de: https://cutt.ly/rfnNLz5

Kitchenham, B. (2004). Procedures for performing systematic reviews. Keele, UK, Keele University, 33(2004), 1-26.

Lozano, G. I. R. (2017). Inclusión financiera en Colombia.: Análisis de su evolución en términos de eficiencia relativa. Cuadernos de Contabilidad, 18(45), 4. https://doi.org/10.11144/Javeriana.cc18-45.ifca

La República (25 de marzo 2020) Las Sedpe movieron $92.400 millones en 4,1 millones de operaciones en 2019. Recuperado de: https://cutt.ly/ffnMbMO

La Republica (14 de mayo de 2019) Número de giros postales creció 12,8% en 2018 y monto promedio fue de $152.000. Recuperado de: https://cutt.ly/AfnMQfF

Martínez C P, F., Muñoz S, A. M., Eid, M., & Colino S, J. (2016). Inclusión financiera en el ámbito rural mediante cajas de ahorro. Estudio de una experiencia en México. Perfiles latinoamericanos, 24(48), 185-211

Pachecho, D.J,. & Yaruro, A.M. (2016). Factores que afectan la tenencia de productos financieros en Colombia. Recuperado de: https://publicaciones.banrepcultural.org/index.php/banrep/article/view/12511/12906

Semana (05 julio 2019). El campo, con menos gente de lo que se creía. https://cutt.ly/7fnB3xk

Solano, J. Chavez P.S., Zambrano M,A. (2017). Percepción del cliente sobre el dinero electrónico: Un caso ecuatoriano. Revista Espacios. Vol. 39 (Nº 08) Año 2018. Pág. 9

Superintendencia Financiera de Colombia (2019). Reporte de inclusión financiera 2019. Punto apart. Recuperado de: https://bancadelasoportunidades.gov.co/index.php/es/reportes/312

The World Bank (2018 octubre 01) UFA2020 Overview: Universal Financial Access by 2020. Recuperado de: https://cutt.ly/pfnVZFT

Villasenor, J D.; West, D M. & Lewis, R J. (2016). The 2016 Brookings Financial and Digital Inclusion Project Report. Washington: Center for Technology Innovation at Brookings. Recuperado de: https://cutt.ly/6fnV4Oi

Wordl Economic Forum (2018) Advancing Financial Inclusion Metrics: Shifting from access to economic empowerment. Recuperado de: https://cutt.ly/mfnBtdk

Zubeldia, A. M., Grajirena, J. M., Sogorb, A. O., & Zubiaurre, M. Z. (2008). Reflexiones sobre el origen y las implicaciones de la exclusión financiera. In Universidad, sociedad y mercados globales (pp. 209-218). Asociación Española de Dirección y Economía de la Empresa (AEDEM).

Notas de autor