Articulos

Dos tradiciones en la medición del ciclo: historia general y desarrollos en Colombia*

Two traditions in the measurement of the economic cycle:General history and developments in Colombia

Dos tradiciones en la medición del ciclo: historia general y desarrollos en Colombia*

Revista tiempo&economía, vol. 6, núm. 1, pp. 77-142, 2019

Universidad de Bogotá Jorge Tadeo Lozano

Recepción: 05 Abril 2018

Aprobación: 15 Junio 2018

Resumen: Este trabajo analiza dos grandes tradiciones en la medición del ciclo económico: los indicadores cíclicos y el cálculo de variables agregadas no observadas (producto potencial, tasa de interés natural, tasa de desempleo natural y tasa de cambio de equilibrio) y de sus brechas asociadas. La primera tradición, también conocida como la visión empírica del ciclo, debe mucho al esfuerzo del nber y tuvo un gran desarrollo sobre todo en las economías avanzadas. En Colombia, se han hecho muchos trabajos en esa dirección. Sin embargo, pocos de éstos sobreviven, con lo cual el país ha perdido un instrumento valioso en el análisis de la coyuntura económica. El presente documento es la primera parte del trabajo completo y narra la historia de la primera tradición.

Palabras clave: ciclo económico, sistemas de indicadores, medición del ciclo, historia económica.

Abstract: This paper analyzes two great traditions in the measurement of the economic cycle: the cyclical indicators and the calculation of aggregate non-observed variables such as potential product, natural interest rate, natural unemployment rate and equilibrium exchange rate, and their associated gaps. The first tradition, also known as the empirical vision of the cycle, owes much to the effort of the nber and developed considerably, especially in the advanced economies. In Colombia, a lot of work has been done in that direction. However, few of these survive, resulting in the country losing a valuable instrument in the analysis of the economic conjuncture. This document is the first part of the complete work and tells the story of the first tradition.

Keywords: economic cycle, systems of indicators, cycle measurement, economic history.

Introducción

Desde tiempos lejanos la presencia de fluctuaciones en la actividad económica ha sido una preocupación para la humanidad. Las épocas de penuria y de abundancia se suceden en diferentes relatos antiguos como lo ilustra la alternancia bíblica de las vacas gordas y las vacas flacas (Sigogne y Riches, 1993). Si bien en las sociedades patriarcales las malas cosechas eran un presagio de tiempos difíciles, fue solamente con la presencia de la manufactura y el trabajo asalariado que aparecieron los datos que permiten medir cuantitativamente el fenómeno de una mala situación. Esto sucede a finales del siglo XVIII en Inglaterra y hacia mediados del siglo XIX en Europa continental y E.E.U.U., cuando las revoluciones en la producción agrícola, el transporte y la industria hacen emerger las estructuras de las sociedades desarrolladas, con una creciente sensibilidad de los resultados económicos ante eventos inesperados, como resultado de la interdependencia entre la actividad económica, los ingresos y los flujos financieros.

En un primer momento la información económica era de frecuencia anual, lo cual hacía difícil el seguimiento de la actividad; fue solo a mediados del siglo XIX que se empiezan a recolectar y organizar los datos de frecuencia mensual y trimestral. De esa forma, se tomó conciencia de la necesidad de mejorar las estadísticas que permiten observar el dinamismo de la economía. En diferentes frentes fue ganando momentum el trabajo de los llamados estudiosos prácticos del ciclo. Rötheli (2007) argumenta que ese desarrollo se adelantó a la investigación teórica sobre el ciclo y fue impulsado por las necesidades concretas de los empresarios. El problema no se encontraba en que los estudiosos prácticos fueran los mejores teóricos del ciclo de negocios, sino en que la teoría no estaba preparada para incorporar lo que esos analistas ofrecían a los empresarios: una visión de la economía e incluso pronósticos sobre el comportamiento a futuro.

En el avance del enfoque práctico de los ciclos coincidieron varios factores. Un primer cambio de importancia fue la idea de tomar el pulso de la actividad económica con algunas medidas estadísticas representativas que habían surgido en Europa en el siglo XIX. Esos esfuerzos (Juglar, 1862; entre otros), participaban de un movimiento positivista que buscaba medir y capturar los rasgos y las evoluciones características de las sociedades a partir de una serie de indicadores, representativos de su nivel de desarrollo sobre el eje del progreso económico y social. Con una aproximación más empresarial, en E.E.U.U. comenzaron a ofrecerse varios servicios de examen y pronóstico. A esta industria se sumaron prestigiosos centros académicos (v. gr., Harvard y Yale) que fueron juzgados con mucha severidad cuando fallaron en la anticipación de la crisis de 1929. Sin embargo, su presencia cualificó el análisis y dejó para la posteridad un avance esencial en el desarrollo de las técnicas de manejo de los indicadores económicos. Por el nombre que se dio a algunos de esos productos, a esta etapa se la denominó la era de los barómetros económicos. Otro elemento de gran importancia que aportó a este proceso fue el desarrollo de los gráficos estadísticos modernos y de los mapas, que comienza a principios del siglo XIX y tiene su apogeo en la segunda mitad de ese siglo (Friendly, 2008). En efecto, en ese periodo los adelantos en la estadística, la recolección de datos y en la tecnología produjeron una “tormenta perfecta” en los gráficos de datos que fue aprovechada por los creadores de los primeros barómetros.

De otro lado, en la controversia de principios del siglo XX sobre los ciclos, participó Wesley Mitchell quien, en su trabajo de 1913, ya enunciaba lo que sería la guía de su fecundo trabajo académico: la necesidad de apoyar el análisis con una amplia y sólida base de datos. En su libro de 1943, Mitchell enunciaba la necesidad de hacer más y mejores barómetros. Posteriormente, el punto de vista de Mitchell va a impregnar la filosofía del influyente National Bureau of Economic Research (NBER) fundado en la década de 1920 por iniciativa de varios inversionistas privados, entre ellos, el propio Mitchell. Sin embargo, el NBER no creó un nuevo barómetro, el trabajo de Mitchell en coautoría con Burns haría que esa entidad tomara otra dirección: los indicadores cíclicos. En la década de 1930 la entidad inició una importante línea de investigación que, de la mano de Kuztnes, participó en el desarrollo de las cuentas nacionales.

La metodología de construcción de los indicadores se difundió por todo el mundo y hoy en día la mayoría de los países posee alguna versión de estos instrumentos. En las economías en desarrollo, incluida Colombia, su asimilación fue lenta; en parte, porque para que esto fuera posible era necesario el insumo de un sistema estadístico y, también, porque no existía el capital humano ni los recursos necesarios para ponerlo en marcha. Aunque esas dos limitantes se superaron, y hoy se cuenta con un sistema estadístico bastante avanzado y con un recurso humano competente, en Colombia no ha sido posible instaurar esa visión de los ciclos, a pesar de los esfuerzos privados y públicos.

De otro lado, Wicksell, el importante economista de la escuela sueca quien escribió sus principales trabajos a finales del siglo XIX y principios del XX, fue el pionero de dos importantes vertientes para el estudio teórico de los ciclos. Posteriormente, con la experiencia de la Gran Depresión y la influencia de la contribución de Keynes y de otros autores, la teoría de los ciclos se transformó en un campo de la macroeconomía. En primer lugar, el ejemplo de Wicksell acerca de los movimientos de un caballito de madera que se producen después de un golpe, sirvió de base a Slutzky para plantear su conjetura del origen de los ciclos económicos a partir de los choques exógenos que afectan a las economías, un enfoque que se encuentra en la base de las teorías macroeconómicas modernas. El otro aporte –que trataré en detalle más adelante– fue la elaboración de una teoría de la inflación basada en la brecha entre la tasa monetaria de interés y la “tasa natural de interés”, con la cual respondió a la preocupación por las presiones inflacionarias como parte del análisis de las condiciones económicas corrientes. A partir de entonces se han desarrollado muchos trabajos teóricos y empíricos para el análisis y el cálculo de diferentes tasas naturales como, por ejemplo, la de desempleo, en algunos casos asociada a una tasa no inflacionaria (NAIRU). Pertenece a la misma tradición el concepto de producto potencial y la brecha de producto; así como también la tasa de cambio de equilibrio y la noción de desalineamiento de la tasa corriente, en relación con esta última.

De todos esos conceptos, el más utilizado es el de producto potencial, por su capacidad como medida resumen de la capacidad productiva de una economía. Aunque existen varias acepciones posibles, el producto potencial se define generalmente como un producto agregado de pleno empleo alcanzable si la economía tiene una alta utilización de sus recursos. No representa en realidad un límite técnico que no pueda ser excedido, sino una medida de un producto sostenible en la medida en que la intensidad de uso de los recursos puede contribuir a generar o reducir las presiones inflacionarias. Si, por ejemplo, el producto actual excede el nivel del potencial, las restricciones en la capacidad comienzan a hacerse manifiestas, de forma que el crecimiento se ve afectado y se podrían presentar presiones inflacionarias. Si, por el contrario, el producto corriente se encuentra por debajo del potencial los recursos productivos permanecen ociosos y podría ocurrir una reducción en los precios.

Esta vertiente de pensamiento tiene una relación mucho más estrecha con la teoría económica y también un pujante desarrollo empírico. Las mediciones de las tasas naturales y las brechas son muy utilizadas en las políticas monetaria y fiscal en los países desarrollados y en desarrollo. En Colombia, desde hace un cuarto de siglo se han realizado numerosos trabajos en esa dirección; por supuesto, con todas las virtudes y defectos sobre la utilización y contenido de esos conceptos que hoy se debaten en el nivel internacional.

Los pioneros

De la crisis al ciclo: los trabajos de Clément Juglar

Tanto el estudio pionero de Juglar de 1862, como su revisión de 1889, dejaron varios legados de gran importancia. En primer lugar, como lo ha señalado Besomi (2009), hay que destacar que su obra canalizó la discusión en una dirección que posteriormente permitió el avance de la teoría sobre bases más sólidas. En su estudio estableció que un requisito epistemológico esencial para una buena teoría estaba en que el principio de explicación de la recurrencia de las crisis debería estar basado en el encadenamiento de las diferentes fases de los ciclos, una aproximación que más adelante sería cuestionada por Slutzky y sus sucesores. Otro aporte importante fue el trabajo estadístico en el cual se apoyó y que buscaba aislar el ciclo de otros movimientos económicos y, así mismo, identificar los elementos endógenos que posibilitan reconocer las crisis periódicas como un fenómeno autogenerado (Besomi, 2005).

Un mérito adicional de Juglar fue haber compilado en un solo libro una gran cantidad de argumentos que estaban dispersos. No se trataba en realidad de ideas totalmente novedosas y, en un primer momento, sus explicaciones no se destacaron y no fueron muy influyentes fuera de Francia, pero la coherencia de su trabajo llamó la atención de autores importantes que lo hicieron conocer mundialmente.

La obra de Juglar influenció la de Jevons quien a su vez la refinó técnicamente; pero sin duda fue Schumpeter el más entusiasta seguidor de Juglar. Para él, la obra de Juglar representaba la ruptura con la tradición de las crisis del capitalismo que había arraigado en algunos autores clásicos como Malthus, Sismondi y el mismo Marx. En su Historia del Análisis Económico, Schumpeter (1954) glorificó a Juglar adjudicándole un papel fundamental en el pensamiento económico en la medida en que este autor tenía claro cómo la teoría, la estadística y la historia debían cooperar en el análisis. En sus palabras, Juglar no solo había escrito un gran libro de hechos, sino que había establecido, a partir de la observación fáctica su más famosa aseveración: “la única causa de la depresión es la prosperidad” o, en otras palabras, la depresión es una reacción a lo acaecido en la fase de prosperidad. Era la primera vez que se expresaba de forma nítida que cada fase del proceso económico engendra la siguiente y que, en particular, las tensiones que se acumulan en la fase de prosperidad conducen a la recesión, la cual a su vez llevará posteriormente a una nueva prosperidad.

Hay que recordar que el estudio de Juglar se construyó sobre la base de una gran cantidad de hechos estadísticos: los reportes del parlamento inglés y las publicaciones de la Banca de Francia fueron las fuentes esenciales que serían ensambladas posteriormente en su libro. Este último, se construyó minuciosamente país por país, periodo por periodo, en una historiografía detallada y repetitiva. Pero, sobre todo, mostró la recurrencia y la periodicidad de las crisis y con ello una aproximación que se empezó a imponer gradualmente en la literatura: la noción de ciclo económico.

Para dar un ejemplo, Juglar analizó series largas de estadísticas bancarias entre 1860 y 1862 (descuentos, reservas metálicas, circulación de billetes, depósitos) para Francia, Inglaterra y Estados Unidos, y con menor extensión también para Prusia y Hamburgo. Estas series fueron comparadas con las variaciones de la población, el precio del maíz, importaciones y exportaciones, rentas e ingreso público. Juglar notó una estricta correlación, especialmente entre los descuentos y las reservas, y, también, que los cambios se daban en fases específicas en los países donde la industria y el comercio estuviesen más desarrollados.1 Esta regularidad llevo a que Juglar asegurara que:

Sea cual sea la época a la cual uno se remonte en este estudio, se encuentra la misma sucesión de eventos. Las crisis se renuevan con una constancia y una regularidad tales, que es necesario entender bien su aparición y verlas como el resultado de la diferencia entre la especulación y un desarrollo inferior de la industria y de las grandes empresas comerciales, al tiempo con frecuencia se da también el empleo y la inmovilización de un capital superior a aquel que podrían proveer los recursos ordinarios de un país, en otras palabras, el ahorro. (Juglar, 1862, p. 164, trad. propia)

Schumpeter (1954) también popularizó los ciclos Juglar que tenían una duración de entre 7 y 11 años y hacían parte de un sistema que, según él, comprendía ciclos de corto, mediano y largo plazo. Los movimientos de Juglar podrían caracterizarse como de mediano plazo y correspondían al ciclo de vida de los bienes de capital y precedían a las fluctuaciones del producto, la tasa de inflación y el empleo.

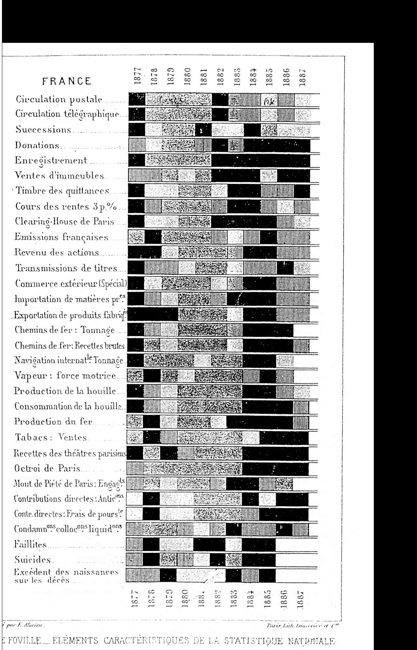

La época de los barómetros

Desde 1887 el estadístico austriaco Neumann-Spallart proponía una especie de cuadro general de los síntomas que permitían determinar el estado de una economía nacional y que también sirviera de base para hacer comparaciones internacionales. Se trataba de tres baterías de indicadores que seguían el estado de la economía (producción de carbón, hierro, vidrio, armas, tráfico de viajeros, de mercancías, navegación y comercio exterior), el estado de la sociedad (consumo de tabaco, cerveza, café en cada caso de acuerdo al país; depósitos en las cajas de ahorro, emigración, quiebras) y el estado moral de la sociedad (frecuencia de los matrimonios, natalidad, nacimientos ilegítimos, suicidios, criminalidad) (Glasner, 2013).

Ese trabajo fue la base de los llamados barómetros. La denominación respondía a una visión que tomaba prestada de la meteorología y de la medicina la idea de resumir en un grupo pequeño de indicadores los movimientos económicos. En todo caso se buscaba calificar el estado de la economía e incluso de la sociedad y no solamente mostrar las cifras. En el trabajo de De Foville (1888), por ejemplo, se construían gráficos que se coloreaban de acuerdo con sí el año era considerado bueno, regular o malo (Armatte, 1992).

Cuando el año es bueno el cuadrado que corresponde es rojo. El cuadrado es rosado si el año no es tan bueno. Es gris, semi duelo, si el año es mediocre, más malo que bueno. Y, finalmente, el cuadrado es negro cuando el año es definitivamente malo (De Foville, 1888, p. 245, trad. propia)

Los colores permitían observar la sucesión de fases del ciclo, así como los rezagos de los indicadores entre sí. Infortunadamente, el gráfico del que se dispone no conserva los colores originales. Ver gráfica 1.

Gráfica 1

Elementos característicos de la estadística nacional francesa según De FovilleFuente:

Fuente: documento provisto por Friedman W., mimeo sin fecha, titulado “A Selection of Early Forecasting & Business. Charts”.

De esos trabajos pioneros, la mayoría de ellos olvidados, se pueden tomar tres enseñanzas que perduraron: primero, a pesar de no entenderse las causas últimas de las crisis comerciales, era posible anticiparlas con el estudio empírico de los hechos. En segundo lugar, era viable construir índices sintéticos o “barómetros económicos” que con una sola mirada permitían establecer el estado del ciclo económico y, así mismo, aislarlo de otros movimientos; y, por último, si se establecía el perfil de un ciclo, se podían prever sus evoluciones más probables.

En Europa, y especialmente en Francia, se dieron las primeras tentativas de construcción de barómetros con los trabajos de Cahen y March, pero fue en Estados Unidos donde se llevaron a cabo los esfuerzos más conocidos asociados a los nombres de Babson y Brookmire.2 En ambos casos, se trata de empresarios privados que empiezan a recolectar y dar un tratamiento básico a las series, así como a introducir un concepto de equilibrio en su análisis estadístico (Sigogne y Riches, 1993). La idea de estos autores era proveer servicios de pronóstico a sus clientes para que llevaran a cabo sus negocios.

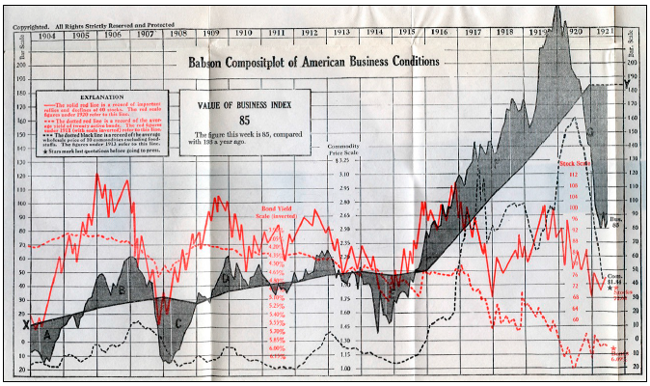

Babson creó en 1904 la Babson Statistical Organization como plataforma para dar a conocer sus trabajos. En estos Babson tomó 25 series y las reunió en 12 grupos: construcción y patrimonio, compensaciones bancarias, dinero, comercio exterior, transacciones en oro, precios al detalle, mercado de colocaciones, cosechas, ingresos del ferrocarril y condiciones sociales. Las series abarcan varios campos de la economía, y el indicador que resulta, llamado la Babsonchart semanal, representa su evolución efectiva; con el tiempo en la abscisa y el valor del índice en la ordenada (ver gráfica 2). Apoyándose en ese indicador, Babson estimó una línea de desarrollo “normal” de los negocios que atraviesa la curva efectiva. Con este procedimiento logró construir valles y picos cuyas áreas bajo la curva se compensan. A partir de ahí es posible definir las fases de la coyuntura definidas en relación con un nivel normal. Con el apoyo explícito de una ley, que Babson llamo de igualdad entre la acción y la reacción, se puede predecir el comportamiento del barómetro: la brecha negativa acumulada entre la curva efectiva y la normal será de gran magnitud si ha estado precedida por una brecha positiva acumulada de gran tamaño.

Gráfica 2

El barómetro de Babson en 1921

Nota: las áreas sombreadas A, B, C, D, E, F, y G son depresiones cuando están debajo de la línea “normal”, y son expansiones siestán por encima. Babson creía que las áreas de expansión (por ejemplo, B), deben ser iguales a las áreas de recesión que les seguían(por ejemplo, C).

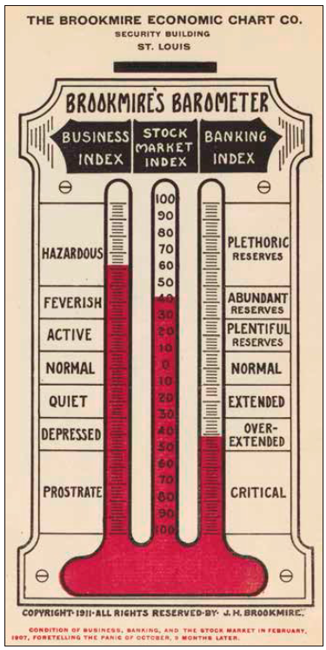

Fuente: Babson (1921).Brookmire, por su parte, fundó en 1910 en la ciudad de San Louis en E.E.U.U. la Brookmire Economic Chart Company, la cual publicaba un folleto a todo color con gráficos, y una gran cantidad de información que incluía ciclos de precios del acero y el hierro; así como también un “barómetro de negocios” de todas las condiciones de la economía. Brookmire (1913a, p. 44) plantea que el trabajo sobre ciclos de Jevons se queda corto porque solamente se refiere a las cosechas. En su opinión, un indicador del ciclo debe incluir también elementos políticos y las condiciones de crédito de los bancos. Finalmente, Brookmire construye un gráfico de “fundamentales”. Se presentan tres gráficos: uno para los negocios, uno para los bancos y otro para la “especulación” que incorpora treinta y dos acciones líderes (ver gráfica 3).

Gráfica 3

La economía estadounidense en 1907, de acuerdo con el barómetro de Brookmire

Nota: el barómetro de Brookmire’s incluye tres índices:actividad económica, mercado accionario y recursos bancarios.

Fuente: Brookmire (1913b).El informe de Brookmire también hacía pronósticos basados en la observación según la cual “cuando los bancos comienzan un cambio importante (aumento o descenso), los precios de las acciones siguen meses más tarde y más adelante seguirán los indicadores del comportamiento general de los negocios” (Vance, 1925, p. 79 citado por Favero, 2007, trad. propia). La importancia dada al crédito y al dinero se basaba en la ecuación cuantitativa de Fisher, para quien esa variable era independiente en el ciclo de negocios.

Para Brookmire (1913a, p. 56) el ciclo estaba compuesto de cuatro fases: (1) Mejoramiento, (2) Prosperidad, (3) Liquidación y (4) Reajuste. Brookmire, con el examen sistemático de las secuencias dentro del ciclo siguiendo la tendencia de diferentes índices, puede considerarse el precursor de los barómetros más sofisticados que vinieron después.

La academia se inspiró en muchas de las ideas de estos primeros barómetros, pero fue muy crítica frente a sus debilidades técnicas. En 1916 Persons, profesor de la Universidad de Harvard, publicó en la American Economic Review un artículo examinando los barómetros de Babson y Brookmire. En ese trabajo, Persons consideraba que los barómetros eran una estadística indispensable para las decisiones de los empresarios y los gobiernos. En los trabajos estudiados existían algunas series que precedían las variaciones de los barómetros de negocios y que para Persons eran especialmente útiles para pronosticar, una de sus principales preocupaciones. Para Babson, los mercados de inversión preceden a todos los negocios, pero existen otras estadísticas mucho más reveladoras como la producción de arrabio3 que antecede en seis meses el desempeño futuro de la industria de la construcción. Los cambios en esta última anticipan en dos años la llegada de una crisis generalizada. Para Brookmire es un aumento en el mercado bursátil el que anticipa en tres o cuatro meses un mejoramiento de las condiciones generales de los negocios (Persons, 1916, p. 741).

Sin embargo, para Persons los barómetros adolecen de diferentes problemas. En primer lugar, fueron construidos con un conjunto heterogéneo de estadísticas cuyo agrupamiento no estaba basado en un análisis científico; en segundo lugar, el método utilizado para eliminar la tendencia no era satisfactorio y, en tercer lugar, la utilización de la llamada ley de acción y reacción tomada de la física no era sino una analogía que no estaba basada en una investigación estadística, con lo cual los ciclos descritos en la Babsonchart eran construidos a dedo. En su artículo, Persons propone un nuevo barómetro con correcciones a los diferentes problemas señalados; el resultado fue un barómetro con nueve series anuales que fluctúan con los índices de precios. Se encontraron otras series que precedían las del barómetro. Esa pesquisa sería la base del conocido barómetro de Harvard.

El barómetro de Harvard

La Universidad de Harvard comenzó a involucrarse firmemente en la construcción de un barómetro para Estados Unidos. La creación de un Committee on Economic Research en 1917 fue un primer paso en esa dirección y una de sus primeras decisiones fue elaborar estadísticas económicas y, específicamente, un barómetro. Persons fue contratado para esa tarea y sus resultados fueron divulgados en los primeros números de The Review of Economic Statistics and Statistical Service, publicados en 1919 (Persons, 1919).4 En 1922 comenzó la publicación del Weekly Letter que divulgó al público los resultados de esa investigación sobre el estado presente y futuro de la economía.

Persons quiso corregir los problemas que él mismo había detectado en los barómetros existentes, pero su nueva propuesta era más concreta y ambiciosa. En primer lugar, había una debilidad evidente relacionada con la disponibilidad de las series y, por ende, de su utilidad para efectos de análisis oportuno; así como también era muy precario su tratamiento, el cual se limitaba a comparaciones del crecimiento de los datos brutos. Persons propuso una clara división para esas dos tareas. En el primer caso, buscó darle la mayor importancia al acopio de los datos y a su rápida recolección. Para la segunda tarea propuso como principio básico la separación de las series en cuatro componentes: una tendencia secular, un movimiento cíclico, un movimiento estacional y un residuo. Solo de esa forma era posible realizar comparaciones intertemporales entre las series.5

En su libro de 1922, Persons hace una cuidadosa descripción del método de construcción del barómetro de Harvard. Vale la pena aclarar, en primer lugar, que el nuevo indicador era mensual, aspecto que representa un gran avance en relación con los barómetros disponibles en ese momento. También hay que tener en cuenta que series seleccionadas en una primera versión del indicador (1903-14) fueron descartadas en la segunda versión, construida para el periodo (1918-23). La razón para esto obedece a que algunas de las series originales sufrieron influencias de diverso orden (v. gr., la Primera Guerra Mundial) que afectaron su calidad y alteraron la información que contenían (Persons, 1922, p. 39).

En la primera versión del indicador se consideraron 50 series de precios y cantidades que después del proceso de tratamiento estadístico de descomposición de sus componentes se redujeron a 22. La principal razón para escoger cualquiera de ellas era que presentara fluctuaciones cíclicas bien definidas y con sentido económico.

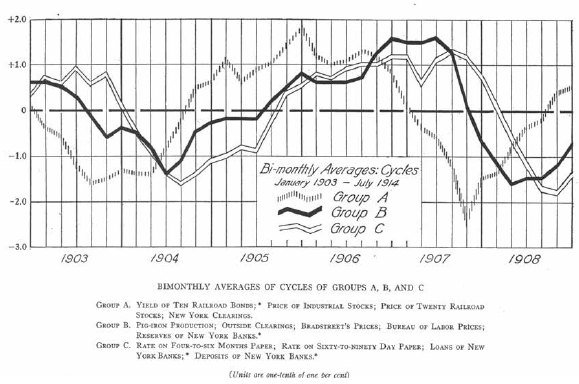

Un examen gráfico y de correlación permitió agrupar las series en tres categorías construyendo para ello indicadores sintéticos.6 Según Persons (1922, pp. 23-24) el criterio era el siguiente: las series se organizaban de acuerdo con una secuencia de fluctuaciones. Las que fluctuaban primero, ya fuera hacia arriba o hacia abajo, eran todas series que dependían de la inversión y/o de la especulación. Se trataba de indicadores como los precios promedio de los bonos de ferrocarriles, el precio promedio de las acciones industriales, el volumen de ventas y compensaciones de la Bolsa de Nueva York. A este grupo se le denominaba especulativo o grupo A. La segunda categoría correspondía al grupo de negocios o grupo B, el cual seguía con rezago al anterior. Este contenía estadísticas que tenían relación con la actividad industrial como, por ejemplo, la producción de arrabio, las compensaciones bancarias fuera de Nueva York y el índice de precios de productos básicos del Bureau of Labor Statistics. El último grupo también seguía al de negocios con rezago y se llamó bancario (o grupo C), por la información sobre el negocio bancario y el mercado de dinero que incorporaba. Las series de este grupo eran del tipo de los títulos comerciales, y los créditos y depósitos en Nueva York.

La estructura del barómetro de Harvard y de sus componentes permitía hacer previsiones sobre el comportamiento futuro de la economía. Sin embargo, su interpretación fue variando en el tiempo como lo recuerda Favero (2007). En un primer momento, se pensaba que la asociación de las curvas con un tipo de actividad económica y la relación secuencial entre ellas brindaba una base sólida para hacer pronósticos. Hacia 1920, sin embargo, se comienza a pronosticar la curva B con las curvas A y C. Si la curva A aumentaba (caía) y la C caía (aumentaba) era una señal de un mejoramiento (empeoramiento) de la economía. Desde ese momento, desapareció la impresión errónea de un papel menor del indicador bancario y monetario. Más adelante, en el análisis, la secuencia se va a invertir completamente y la curva C va a preceder a la A y esta a la B (Persons, 1930). En todo caso, va a perdurar en el análisis económico la idea del adelanto de algunos indicadores a los movimientos más importantes de la actividad económica, mientras que otros los siguen.

Gráfico 4

El barómetro de Harvard

Nota: Como se afirma en el texto, el indicador A recogía la evolución de las acciones, el B de la actividad económica y el C la actividad bancaria. El A es adelantado y pronostica a B mientras que este último a su vez pronostica a C. El gráfico recoge valores históricos entre 1903 y 1908 y corresponde a la primera versión del barómetro.

Fuente: Persons (1919b, p. 112).Auge y ocaso de los barómetros

El éxito inicial del barómetro de Harvard estuvo en que logró pronosticar la crisis de la economía de E.E. U.U. en 1920 y también, aunque en menor grado, la posterior recuperación de 1922. Para esto utilizó la nueva secuencia de indicadores descrita antes. La técnica se difundió en muchos ámbitos y pronto se empezaron a calcular barómetros en empresas privadas y entidades públicas de todo el mundo; con esto el indicador había alcanzado la aprobación de la comunidad científica.

En la década de 1920, en muchos países las autoridades encargaron la construcción de barómetros. En el Reino Unido se fundó en 1921 el London and Cambridge Economic Service, bajo la dirección de William Beveridge, cuyo primer boletín se publicó en enero de 1923. En Francia, el Instituto de Estadística de la Universidad de París encargó a Lucien March la construcción del indicador, y con similar propósito se crearon institutos en Austria (dirigido por Hayek y después por Morgenstern), Rusia (Kondratieff ), Alemania (Wagemann) y Bélgica (Dupriez), entre otros. Fue tal la creación de entidades con el mismo propósito que la Liga de las Naciones impulsó la creación de un comité internacional de expertos en el área (Favero, 2007).

En el ámbito privado, también se difundió el uso de los barómetros para la toma de decisiones y muchas empresas construyeron sus propios indicadores. De otro lado, las técnicas de tratamiento de las series estadísticas (desestacionalización y correlación) se comenzaron a utilizar para depurar las series propias (v. gr., las ventas de General Motors). Las intervenciones de los bancos centrales también fueron guiadas por las señales que daban esas herramientas.

Una visión alternativa fue la de Irving Fisher, quien, por la misma época en que se comenzó a difundir el barómetro de Harvard, empezó a publicar una columna pagada (Fisher’s Business Page) en diferentes periódicos de Estados Unidos. En la columna difundía sus índices de precios de los bienes básicos y de poder de compra. Unos años después ofreció un nuevo servicio: un índice bursátil. En el primer caso se trataba de un índice ideal (de Fisher), que en realidad es un promedio ponderado de los índices de Paasche y de Laspeyres.7 El índice de poder de compra del dólar es simplemente el inverso del índice anterior. El índice de valores era un ponderado de las acciones más transadas. Se construía con base en el valor promedio de las quince acciones más vendidas en la semana anterior.

Fisher pretendía dar una educación económica al público en general, con el propósito de evitar la llamada ilusión monetaria; para ello divulgaba sus investigaciones en la prensa y no solo daba información a abonados especialistas. No era esta la única diferencia con el enfoque de los barómetros; para Fisher, faltaba teoría económica en esos instrumentos, ya que los estudios sobre los ciclos eran básicamente empíricos.

en lugar de seguir los actuales ciclos “históricos” que son el resultado de innumerables fuerzas, se deberían examinar las fuerzas principales. Yo sospecho que la fuerza principal que afecta los ciclos es la tasa real de interés, la suma de la tasa monetaria y de la apreciación (positiva o negativa) del poder de compra del dólar. (Fisher, 1923, p. 1024)

De otro lado, según Fischer, en esos trabajos perdían importancia las variaciones de los precios en los movimientos de la economía. Si estos últimos aumentaban, llevaban a una mayor producción por parte de los empresarios. El comportamiento era simétrico en el caso de un descenso en el dinero. En el artículo de 1923 concluía que era “la rapidez de los movimientos de los precios durante el periodo 1914-22 lo que parecía explicar, casi completamente, los aumentos y caídas de los negocios, las excepciones se debían a otros factores” (Fisher, 1923, p. 1027)”.

En términos generales se podría decir que el enfoque de Fisher sobre los ciclos era una aplicación del paradigma clásico y, muy específicamente, de la explicación de la inflación como un fenómeno monetario. En ese sentido había más teoría en su análisis que en el enfoque de Harvard que era claramente chartista. Por ejemplo, afirmaba que un dólar depreciado y un aumento de los precios de los bienes básicos era una demostración de un aumento del volumen de moneda y crédito superior al de la producción y el intercambio de bienes y servicios. En sus palabras, si la moneda y el crédito se aplican a la misma (y pequeña) cantidad de bienes y servicios, el resultado es una creciente competencia por estos últimos. El aumento en los precios podía llevar a un descenso en la tasa de interés real, a un aumento en la producción industrial y de los inventarios debido al incremento en el valor de los bienes.

El enfoque de los barómetros también fue cuestionado por otras razones. Gini y Morgenstern coincidieron en señalar que los barómetros podrían ser procíclicos y, de esa forma, influenciar el comportamiento de los empresarios en la medida en que alteraba sus puntos de referencia.8 De acuerdo con Morgenstern, esta característica de los barómetros llevaba a que fuese necesario mejorar sus aspectos técnicos y a separar el análisis científico de la divulgación comercial de los indicadores (Favero, 2007, p. 13).

Los comentarios reseñados antes fueron hechos en el seno de la reunión internacional de expertos que se llevó a cabo a finales de 1926, en el Instituto Internacional de Estadística. En 1929, ese mismo grupo se reunió a evaluar las señales que estaban arrojando los barómetros y concluyó que no había motivo de alarma. Tampoco Fisher observó nada alarmante con sus propios indicadores. La incapacidad para pronosticar la gran depresión que estalló dos meses después minó profundamente la credibilidad de los barómetros y por supuesto la reputación del mismo Fisher.

La falencia de esos indicadores es motivo de debate aún hoy en día. De hecho, Domínguez et ál. (1988), retomaron el tema y utilizaron técnicas modernas para preguntarse si era posible prever la crisis con esos instrumentos. En el caso de Domínguez et ál. (1988) se utilizaron las series originales del barómetro de Harvard y de Fisher y se construyeron con ellas diferentes modelos vectoriales autoregresivos (VAR). El trabajo de Domínguez y sus colegas fue muy cuidadoso y evaluó por separado los dos sistemas de información. También utilizó variables históricas construidas por diferentes investigadores con técnicas modernas de recolección y tratamiento,9 la idea en este caso es indagar si, eventualmente, habría sido posible prever la crisis con datos diferentes a los utilizados por el barómetro y Fisher. Para el VAR del barómetro, Domínguez et al utilizaron, en un primer ejercicio, la información de los índices A, B y C desde enero de 1919 y, posteriormente, llevaron las series hacia atrás, incluyendo los índices del barómetro, con el fin de incluir datos de periodos de recesiones severas. En el caso de Fisher, la información de este autor solo estaba disponible desde 1925 y también se hizo un ejercicio con los datos originales y otro, extendiéndolos hacia atrás.

Escañuela (2009), por su parte, se hace la misma pregunta, pero se concentra en el barómetro de Harvard. En su análisis aplicó una técnica que era conocida para la época, el llamado análisis armónico, también utilizó las pruebas estadísticas disponibles en ese momento. El análisis armónico es en esencia una representación de las funciones o señales como una superposición de ondas; incorpora, así mismo, las nociones de series transformadas de Fourier. Los distintos indicadores (A, B y C) del barómetro de Harvard fueron descompuestos en curvas sinusoidales con la idea de probar su capacidad predictiva.

Los resultados de los ejercicios no son contundentes. Para Domínguez et ál. (1988), la gran crisis no podía preverse ya fuera que se usaran técnicas modernas o las disponibles en ese momento. La conclusión de Escañuela (2009) es la siguiente: con una técnica conocida era posible prever una profunda caída de la curva A (la especulación), mientras las otras dos que representaban los negocios y las variables monetarias caían ligeramente. En esa medida la conclusión del autor es que hubo una lectura incorrecta de la composición de las curvas o, en otras palabras, de sus interrelaciones, cuya interpretación se hubiera podido mejorar.

En todo caso, el juicio público en ese momento señaló la incapacidad del barómetro para predecir la caída de la bolsa: ese fue el comienzo de su fin. El enfoque de los barómetros como instrumento analítico para seguir el curso de la economía fue ampliamente cuestionado, así como su capacidad de predicción para eventos futuros. En consecuencia, en 1935 la Sociedad Económica de Harvard puso fin al trabajo del Comité, al tiempo que el Departamento de Economía suspendió transitoriamente la publicación de su revista, la reformó radicalmente y amplió su campo de estudio. Había llegado el momento de que el enfoque de los indicadores del NBER creciera y dominara la escena en el análisis de los ciclos de negocios.

El enfoque de los indicadores

El NBER, cronología de los ciclos y el enfoque de los indicadores

La crisis de 1929 produjo cambios metodológicos y teóricos en el estudio de la economía y sus movimientos. La gran depresión dio a Keynes (1936) el ímpetu necesario para escribir la Teoría General, el libro que impulsó la macroeconomía. De acuerdo con Skidelsky,

la Teoría General no hubiera podido escribirse diez años antes. Esa acusación particular sobre la economía clásica y, de hecho, sobre la forma como la economía se comportaba necesitaban de una gran caída para que cristalizase la redacción de ese texto. (Skidelsky, 1996)

También se dio el importante desarrollo de modelos matemáticos completos de los ciclos económicos, con una forma de agregación muy abstracta, en los trabajos de Frisch (1933), Kalecky (1935) y Samuelson (1939), entre otros. Para la misma época surgió la econometría con los modelos construidos por Tinbergen para la economía holandesa, la economía estadounidense y posteriormente para el Reino Unido durante la época del patrón oro en el siglo XIX (Klein, 2004).

Asimismo, una idea muy influyente en el análisis económico del ciclo fue el enfoque denominado impulso-propagación, presente en el trabajo de Slutzky (1937). Según ese autor, las fluctuaciones (ciclos) surgen como resultado de pequeños choques tipo “ruido blanco” también conocidos como impulsos.10 Estos últimos se propagan con el tiempo a todo el sistema económico.

Los anteriores desarrollos, con su énfasis en el análisis de los agregados macroeconómicos, así como los requerimientos más urgentes y prácticos de los actores económicos que exigían mejores indicadores, condujeron a una profunda transformación en la producción de información económica. Los dos aportes más importantes se dieron en el seno del National Bureau of Economic Research (NBER), la entidad de investigación privada sin ánimo de lucro que había sido creada en 1920 con el propósito de hacer análisis cuantitativo de la economía estadounidense y cuyo primer director de investigación fue Wesley Mitchell (Fabricant, 1984).

Los trabajos sobre el ingreso nacional elaborados por Kuznets (1933, 1934, 1941) por encargo de Mitchell, fueron parte fundamental de los esfuerzos pioneros en esta nueva rama del conocimiento. El trabajo consistió en hacer estimativos detallados de esa variable, acompañados de los conceptos y los métodos estadísticos que utilizaron para construir el sistema de cuentas.

El otro gran desarrollo, también en el seno del NBER, fue la investigación sobre la naturaleza y las causas de los ciclos de negocios y, más adelante, sobre sus indicadores y pronósticos. Esta investigación, a diferencia de la relacionada con el ingreso nacional, comenzó casi desde la creación de esa institución (Zarnowitz, 1992). En la consolidación de esta línea de trabajo fue determinante la influencia de Mitchell y de su primer trabajo de 1913, en el cual hacía un estudio de los trabajos sobre ese tema y una revisión sistemática de datos. En ese trabajo, Mitchell planteaba su insatisfacción por las teorías de la época, en la medida en que todas apuntaban a la existencia de una condición normal o estática de los negocios y a la cual la economía retorna después de una “aberración” (¿choque?). Para él, por el contrario, hay dinámica en los negocios que pasa ininterrumpidamente de una fase a otra (Mitchell, 1913, p. 86). El objetivo del libro era mostrar sistemáticamente, y apoyado en los datos, cómo las economías pasan de una fase a otra a medida que se van acumulando diferentes tensiones. En ese momento Mitchell enunció un rasgo esencial de su trabajo: los ciclos son un fenómeno complejo con una gran diversidad de causas, ellas mismas una síntesis de diferentes teorías, fuesen antiguas o nuevas.

El objetivo de estudio del NBER era la periodización del ciclo económico. Este último era entendido de la siguiente manera, en una de las definiciones más populares en la literatura económica (Mitchell, 1927, p. 468):

Los ciclos de negocios hacen parte de un tipo de fluctuaciones que se encuentra en la actividad económica agregada de las naciones que organizan su trabajo principalmente en empresas de negocios: un ciclo consiste en expansiones que ocurren al mismo tiempo en muchas actividades, a estas le siguen generalmente recesiones, contracciones, y también reactivaciones en las cuales se condensa la fase de expansión del ciclo siguiente; esta secuencia de cambios es recurrente pero no periódica. La duración de los ciclos de negocios varía de un año hasta diez o doce años; no es posible dividirlos en ciclos más cortos de carácter similar con amplitudes que se le aproximan. (Traducción propia)

En este enunciado se limitaba el alcance de lo que se pretendía hacer y se tomaba distancia frente a algunas teorías vigentes en la época. La permanencia y pertinencia de la definición se explica porque condensa varios aspectos esenciales de lo que es realmente un ciclo de negocios: 1) los ciclos de negocios son fluctuaciones de la actividad económica agregada, 2) un ciclo consiste en expansiones de muchas actividades económicas seguidas de recesiones generalizadas similares, 3) esa secuencia de cambios es recurrente pero no es periódica, y 4) no puede descomponerse en ciclos más cortos de magnitud y carácter similar. En el ciclo, la economía se mueve de un pico (el punto más alto) hasta un valle (el punto más bajo). Cada pico marca el fin de una expansión y el comienzo de una contracción o recesión.

Cronología de los ciclos económicos

La definición del NBER sigue en uso para la identificación y determinación de las fechas del ciclo de la economía estadounidense y fue la base de las cronologías para Inglaterra, Francia y Alemania, antes de la Segunda Guerra Mundial. Con un ajuste que permite que la actividad económica pueda medirse a lo largo de su tendencia de largo plazo, la definición también se utiliza para determinar las cronologías de los ciclos de crecimiento de muchas economías (Moore y Zarnowitz, 1986). El primer caso se conoce como la visión clásica del ciclo, mientras que el segundo concepto corresponde al ciclo de crecimiento.

El fuerte crecimiento económico de la postguerra en Estados Unidos y Europa, así como la difusión del enfoque del NBER hacia países menos desarrollados y con altas tasas de crecimiento, llevó a que se revisara el concepto clásico del ciclo. La cuestión era que las recesiones y los indicadores que la representaban eran fenómenos más escasos y de vida más corta y esto no se reflejaba en la visión clásica. De esa forma, en la cronología clásica del ciclo la identificación de las expansiones y recesiones se hace en relación con los niveles absolutos de las variables utilizadas en el análisis, sin removerles su componente secular, en otras palabras, no se condiciona al filtrado de sus componentes de baja frecuencia (tendencia).

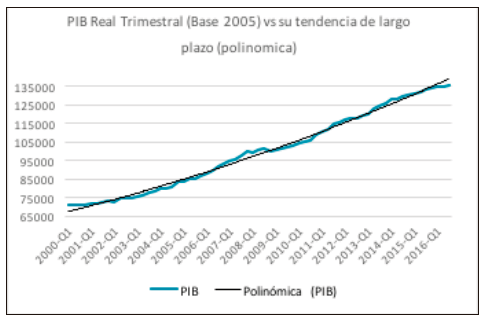

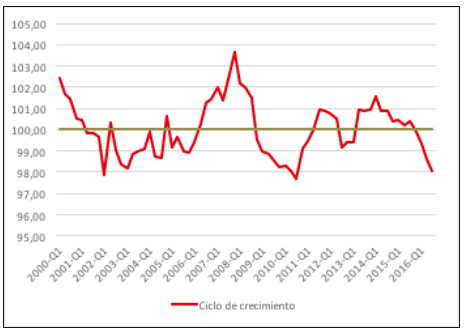

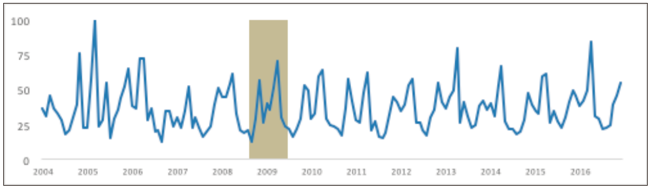

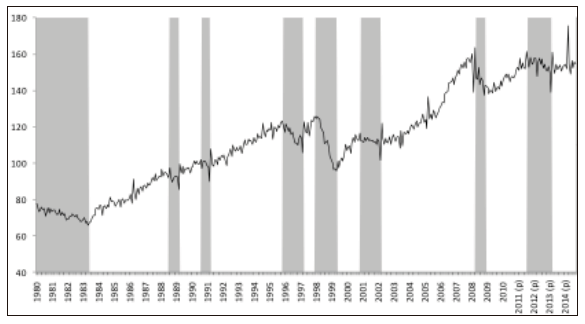

En la gráfica 5 se presentan a manera de ilustración las dos versiones del ciclo calculadas para los datos colombianos. La gráfica en el panel superior (5a) corresponde al ciclo clásico. De otro lado, en forma simplista, se puede aproximar el ciclo de crecimiento partiendo del clásico y dibujando una línea de tendencia de largo plazo calculada a partir de un filtro. Las desviaciones respecto a esta tendencia representan los ciclos de crecimiento (ver gráfica 5b). Hay que tener en cuenta que en los ciclos clásicos se entiende que hay una fase de expansión cuando la dirección de la actividad económica va en aumento a partir del punto mínimo de la recesión anterior y las fases de recesión son aquellas en los que la dirección de la actividad económica va disminuyendo a partir del pico (punto máximo) de la expansión anterior. En contraste, los ciclos de crecimiento registran las variaciones positivas y negativas en relación con la tendencia de crecimiento de largo plazo que típicamente abarca varios ciclos de negocios. El pico del ciclo de crecimiento ocurre cuando éste se encuentra en su punto más alto por encima de su tendencia de largo plazo, mientras que el valle o punto mínimo se da cuando está lo más apartado por debajo de su tendencia de largo plazo (Mintz, 1969).

Gráfica 5a

El ciclo clásico en Colombia y su tendencia polinómica

Fuente: DANE, elaboración propia. La serie desestacionalizada corresponde al PIB a precios constantes base 2005, en millones de pesos.

Gráfica 5b

El ciclo de crecimiento de Colombia

Fuente: DANE. Elaboración propia. Filtro H-P factor λ = 1600.

Desde un punto de vista conceptual, hay que señalar el significado de la nueva definición del llamado ciclo de crecimiento. En un ciclo clásico à la Burns-Mitchell una recesión es asociada con crecimiento negativo o, en otras palabras, con una reducción absoluta en el nivel de la actividad económica agregada. De igual forma, una expansión se caracteriza por periodos de crecimiento positivo de la actividad. En el ciclo de crecimiento se puede decir que una economía está en recesión aun cuando esté presentando periodos de crecimiento positivo, pero la actividad económica esté por debajo de una tendencia subyacente de crecimiento; esto se conoce como una recesión de crecimiento.

La visión clásica del ciclo se enunció por primera vez en un momento (1927) en el cual todavía no se contaba con las cuentas nacionales y, por ende, con mediciones del producto agregado. En esas condiciones, la cronología de los ciclos tempranos del capitalismo era una tarea difícil e imprecisa debido a que se enfrentaba a grandes limitaciones de datos. Sin embargo, para ese entonces, el NBER había recopilado dos grandes tipos de información complementaria que le permitieron producir su primera cronología de los ciclos: i) los llamados “anales de los ciclos”, y ii) las series estadísticas.

Los anales de los ciclos eran estudios detallados de la actividad económica de 17 países construidos por Thorp (1926) a partir de documentos públicos, periódicos, análisis de historiadores y reportes contemporáneos. Thorp (1926) definió su narrativa clasificando la información que tenía en cuatro categorías: (i) industria, comercio y trabajo; (ii) dinero, seguridad y mercado cambiario; (iii) producción y precios agrícolas; y (iv) fenómenos no económicos como eventos políticos, guerras y catástrofes. Una vez definida la clasificación Thorp planteaba la existencia de una de las cuatro fases del ciclo que mejor se ajustaba al estado de la economía en ese año: depresión, reactivación, prosperidad y recesión. Las series estadísticas, por su parte, eran, en su gran mayoría, anuales, aunque ya existía una buena cantidad de información mensual. Para Estados Unidos y Gran Bretaña se pudo obtener información mensual y trimestral desde 1854, mientras que las series anuales se consiguieron desde 1790.

Para su artículo de 1927, Mitchell se tomó el trabajo de contrastar los años de inflexión señalados por Thorp como fechas de recesiones y reactivación con ciclos bien establecidos y aceptados. Esa fue la base para su propuesta de cronología de ciclos para el periodo 1790- 1920 (Mitchell, 1927, p. 387).

El NBER refinó gradualmente su cronología de los ciclos. Dentro del desarrollo de la producción y calidad de la información económica de la década de 1940, uno de los mayores esfuerzos fue el cálculo de un mayor número de series de frecuencia mensual. Con esto, la identificación de los picos y valles de la actividad económica que definen la duración de las recesiones y las expansiones se fue haciendo más precisa. El cálculo de los agregados macroeconómicos a partir de las cuentas nacionales también permitió cualificar la discusión. Así mismo, la creación del sistema de indicadores, también en el seno del NBER, contribuyó en esa dirección.

Son dos los principios que definen la aproximación del ciclo según el NBER. En primer lugar, de la definición citada antes se desprende que la complejidad del ciclo hace que no pueda ser entendido si se le examina desde un único punto de vista, con lo cual es necesaria la consideración de diferentes tipos de enfoques y, en segundo lugar, en un plano más empírico, el otro principio consiste en que no existe un indicador único para definir un pico o un valle dentro de la cronología del ciclo.

A partir de 1961 el Departamento de Comercio comenzó a incluir la cronología del ciclo en su publicación mensual. En ese año, el NBER se convierte en el árbitro oficial de los ciclos económicos en ese país. Más adelante, a partir de 1980, los puntos de giro oficiales de los ciclos de negocios en Estados Unidos son definidos por un comité en el seno del NBER (NBER’s Business Cycle Dating Committee).

Actualmente, existe una gran diferencia con el trabajo que hacía el NBER en los años veinte, en la investigación sobre la cronología de los ciclos. En ese entonces –como ya se mencionó– los investigadores examinaban cientos de series y determinaban los puntos de giro de cada una, buscando definir la coincidencia de ellos en las diferentes series (Burns y Mitchell, 1946, p. 13 y pp. 77-80). Hoy en día se ha concluido que los puntos de giro de unas pocas series son los que permiten establecer la cronología del ciclo.

Como afirman Hall et ál. (2003) para el Comité no existe una regla fija para determinar qué otras series estadísticas contribuyen al proceso de determinación de la cronología. Es claro que esa posición expresada explícitamente no apoya la idea de que se requiere que haya dos trimestres consecutivos de crecimiento negativo del PIB para definir un punto de giro (valle) de la economía. Se puede presentar, por ejemplo, en 2001, en que una recesión en que la recesión no incluya dos trimestres consecutivos de caída en el PIB real. Así, en primer lugar, el comité no está de acuerdo con identificar la actividad económica únicamente con el PIB o con el ingreso agregado disponible y utiliza otro tipo de indicadores. En segundo lugar, pone un gran énfasis en los indicadores mensuales con el fin de llegar a una cronología mensual. En tercer lugar, considera que para definir una recesión es necesario tener en cuenta la profundidad del declive de la actividad económica. En cuarto lugar, para examinar el comportamiento de la producción doméstica se tienen en cuenta no solo los estimativos del PIB del lado de la oferta, sino también los conceptualmente equivalentes del ingreso disponible desde el lado de la demanda. Puede darse el caso, como en 2007-2009, en que los indicadores de esos dos conjuntos de estimativos presenten diferencias en la información que proveen.

Sobre el último punto, en 2003 Hall et ál., afirmaban que las recesiones corresponden a un declive significativo de la actividad en toda la economía que dura algunos meses y normalmente se observa en el PIB, el ingreso real, el empleo, la producción industrial y las ventas. Si bien el Comité considera que el PIB es la mejor medida de la actividad económica, trata de mantener una cronología mensual de los ciclos lo cual no es posible con el PIB calculado trimestralmente. Por esa razón da gran importancia a indicadores mensuales que ofrecen un buen panorama de la economía como un todo: (1) el ingreso personal real sin transferencias y (2) el empleo. Adicionalmente, el Comité examina la información de la industria y de las ventas para seguir el mercado de bienes. También estudia los estimativos mensuales del PIB producidos por diferentes entidades.

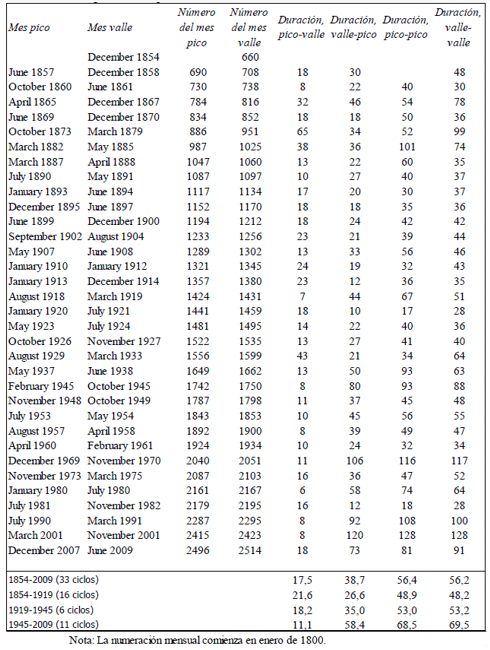

En la tabla 1 se observa la cronología del ciclo de Estados Unidos definida con la metodología del NBER. Si se hace una comparación de la frecuencia y duración de las recesiones y expansiones que muestra la cronología se obtiene evidencia acerca de la moderación del ciclo de la economía estadounidense. En efecto, las expansiones (contracciones) después de la Segunda Guerra Mundial son dos veces más largas (cortas) que las observadas antes de la Primera Guerra. Esta característica del ciclo había sido advertida por Diebold y Rudebusch (1992), utilizando para ello un procedimiento estadístico riguroso.

Tabla 1

Cronología del NBER para la economía de Estados Unidos

Fuente: NBER

Los sistemas de indicadores

En el NBER se desarrolló originalmente el sistema de indicadores que comprendía series de indicadores líderes, coincidentes y rezagados. A partir de 1961, el gobierno estadounidense, a través del Bureau of the Census, comenzó la publicación de un reporte mensual Business Cycle Developments en colaboración con el NBER y el Consejo de Asesores Económicos del Presidente, en el cual se daba a conocer la actualización de los indicadores. En 1968, el reporte cambia de nombre a Business Conditions Digest. En 1972, se encargó de la construcción de los indicadores al Bureau of Economic Analysis (BEA). En 1990, el reporte fue incorporado al Survey of Current Business como una sección aparte. Finalmente, el BEA decide concentrarse en las Cuentas Nacionales y en 1995 transfiere el programa de investigación y producción de los indicadores de ciclo de negocios al Conference Board, una entidad privada independiente.

En su forma clásica, el sistema de indicadores cíclicos probó ser un instrumento útil para analizar las secuencias de expansiones y contracciones en diferentes sectores de la economía que constituyen un ciclo económico, de acuerdo con la definición del NBER citada arriba.

Desde su creación, una de las labores fundamentales del NBER fue la recopilación y el análisis de una gran cantidad de información. Como afirman Moore y Shiskin (1967), la primera selección de variables fue hecha en 1938 con datos hasta 1933. La lista de 21 variables elegidas se confeccionó con base en el estudio de más de 500 series mensuales y trimestrales que cubrían diferentes periodos. La lista final recogía los 21 indicadores más apropiados para capturar las reactivaciones cíclicas. Buena parte de ese trabajo de 1938 fue recogida posteriormente en el libro de Burns y Mitchell, de 1946.

Desde entonces se publicaron varias listas de variables. En 1950 y 1960 se produjeron un par de listas basadas en el trabajo de Moore sobre el ciclo de la economía estadounidense. La lista de 1950 tuvo en realidad pocos cambios frente a la de 1938. Un avance sustancial fue la incorporación de series que también eran indicadoras de recesiones; así como la clasificación de las series en tres grupos: coincidentes, adelantadas o líderes y rezagadas, de acuerdo con su comportamiento dentro del ciclo.

Los indicadores coincidentes corresponden a variables agregadas que miden la actividad económica o, en otras palabras, definen el ciclo económico. Se trataría de series como el producto, el empleo o las ventas. Los indicadores líderes son series que tienden a adelantar cambios en la dirección del ciclo económico. Un ejemplo ilustrativo es el de las mediciones que se puedan hacer de las expectativas de los consumidores. Este tipo de indicadores solo tienen sentido si se utilizan dentro de un sistema. Por último, los indicadores rezagados corresponden a variables que tienden a cambiar de dirección después de los indicadores coincidentes. Su utilidad se basa en que pueden ayudar a determinar desbalances estructurales que pueden surgir en la economía como consecuencia de una recesión. Un ejemplo clásico de un indicador de este tipo es la serie de desempleo.

El mayor cambio en 1960 fue la adición de las series de cambios en los inventarios y de beneficios corporativos; también en este caso se dejaron por fuera algunas de las variables de la lista de 1950. El resultado final fue la selección de 26 series claves, de las cuales 12 eran adelantadas, 9 coincidentes y 5 rezagadas.

En el boletín mensual que se comenzó a divulgar en 1961 por parte del Bureau of the Census, se publicaron esas mismas 26 series, pero se agregaron 54, para un total de 80. De esas últimas, 30 fueron clasificadas como indicadores adelantados, 15 como coincidentes y 8 como rezagados. Con respecto a las restantes, se consideró que tenían importancia dentro del ciclo, pero no fueron agrupadas dentro de las categorías usuales. Muchas consideraciones se hicieron para llegar a esta larga lista. Un argumento fue la posibilidad de llegar a una clasificación que tuviera en cuenta el proceso económico (empleo, producción, ingreso, precios), también se supuso que con las nuevas series era posible obtener más información y de forma más oportuna. Se tuvo en cuenta también que una lista más larga, divulgada por una agencia estatal, proyectaría también la imagen de un gobierno más acucioso y cuidadoso en sus análisis del comportamiento de la economía.

Moore y Shiskin (1967) produjeron una nueva revisión de la lista de 1938, en este caso la novedad fue un sistema de elección de series (scoring indicators), todavía en uso. En esa ocasión se evaluaron 100 series y se eligieron 88. El criterio principal fue la calidad de las series como indicadoras de las expansiones y contracciones de la economía, así como su posibilidad para un uso efectivo. Con la asignación de un puntaje entre 1 y 100 para cada serie, se buscaba tener un criterio objetivo de elección. Los puntos se otorgaban teniendo en cuenta una lista de propiedades que permitía establecer el valor de una serie para su utilización en el análisis de los ciclos económicos: significancia económica, idoneidad estadística, relación histórica con los ciclos económicos, registros de temporalidad cíclica, estabilidad y oportunidad de publicación.

La nueva lista se clasificó de acuerdo con dos criterios (i) la temporalidad y (ii) el tipo de proceso económico. En el primer caso incluía 36 series adelantadas, 25 coincidentes, 11 rezagadas y 16 no clasificadas. Del total de series, 72 eran mensuales y 16 trimestrales. Desde el segundo punto de vista las series se clasificaron en los siguientes grupos: (i) empleo y desempleo: 14 series, (ii) producción, ingreso, consumo y comercio: 8 series, (iii) inversión en capital fijo: 14 series, (iv) inventarios e inversión en inventarios: 9 series, (v) precios, costos y beneficios: 11 series, (vi) moneda y crédito: 17 series, (vii) comercio exterior y pagos: 6 series, (viii) actividad del gobierno federal: 9 series, (ix) actividad en otros países.

La quinta revisión la realizó el departamento de comercio en 1975. Asimismo, se cambiaron muchas de las series de 1966. Unos años más adelante en 1989 se llevó a cabo una nueva revisión; en este caso entraron dos series nuevas y salieron dos indicadores avanzados. De ahí en adelante se efectuaron pequeños cambios al sistema, hasta llegar a la lista vigente que fue elaborada en 1996.

De lo dicho hasta ahora queda claro que el punto de partida del análisis del NBER es la identificación del ciclo de referencia. En palabras de Burns y Mitchell (1946), se buscaba establecer los puntos de giro de los movimientos cíclicos de la actividad económica. Esos puntos de giro, cuya secuencia hace parte de la cronología del ciclo, son adoptados como una referencia contra la cual son examinadas todas las variables tenidas en cuenta en el análisis de este último y en la construcción de los indicadores líderes, coincidentes y rezagados. De otro lado, en Estados Unidos el ciclo de referencia fue establecido de manera independiente al de las otras etapas del análisis del ciclo. La determinación de los puntos de giro se hizo primero con un gran número de indicadores y posteriormente, a partir de la construcción de las cuentas nacionales, a través de un grupo pequeño de variables que capturan la evolución de todas las actividades económicas. En ese grupo aparecen sistemáticamente el producto, el empleo y las variables asociadas al ingreso.

De los indicadores de difusión a los indicadores compuestos

En 1937 una agencia pública hizo un requerimiento al NBER acerca de la situación de la economía estadounidense; como resultado la entidad publicó un breve estudio sobre el tema, basado en los indicadores que tenía a mano. Del banco de información de cerca de 500 variables mensuales o trimestrales, se seleccionaron 71 para comenzar, para finalmente llegar a 21, las series más útiles en el análisis de los ciclos. Para llegar a esa conclusión se examinó el desempeño de las series, comparándolo con la cronología del ciclo establecida.

Era necesario presentar la información de manera comprehensiva, con el fin de poder ofrecer un mensaje claro y contundente sobre la situación de la economía. La definición de ciclo del NBER, reseñada antes, precisa cuál debe ser el interés de un analista del fenómeno: se trata de mostrar cómo un movimiento cíclico se esparce de una industria a otra, de una actividad a otra. La definición se refiere no únicamente a la actividad agregada, sino a la difusión de los movimientos cíclicos por toda la economía. Al fin de cuentas según Mitchell (1927), “el ciclo comprende expansiones que ocurren al mismo tiempo en muchas actividades económicas, seguidas de recesiones generalizadas, contracciones y reactivaciones que contienen la fase de expansión del nuevo ciclo”.

Al respecto, la primera propuesta del NBER fue la construcción de los llamados índices de difusión. Estos índices miden los indicadores de actividad, ya sea en el total de la economía o dentro de un grupo, que están experimentando expansiones (o contracciones) en un periodo determinado. Lo anterior significa que es posible construir índices de difusión para aquellos grupos de actividades que cambian tempranamente en el proceso cíclico (adelantadas), para aquellas que coinciden (coincidentes) y para las que reaccionan tardíamente (rezagadas). Con los índices de difusión es posible presentar indicadores sintéticos de cada uno de esos grupos.

Las medidas de difusión eran muy simples. Ellas registraban en términos porcentuales cuántos sectores industriales, por ejemplo, estaban experimentando un incremento de su producción en un determinado momento, así como cuántos estaban experimentando una expansión (Moore, 1961b). Sin embargo, los índices de difusión no tenían en cuenta la magnitud del cambio sino únicamente su dirección. Adicionalmente, aunque se habían realizado algunos ejercicios de ponderación con el fin de tener en cuenta la importancia de alguna(s) serie(s) particulares dentro de los índices agregados, estos se presentaban únicamente sin ponderar. Por esa razón, no reflejaban ni la profundidad de una contracción de la economía ni el vigor de su recuperación; era indispensable encontrar un método que combinara los movimientos de un grupo heterogéneo de series de tiempo que no podían combinarse por cantidad, precio u otra forma de ponderación, como es habitual en la construcción de números índices.

A mediados del siglo pasado, Moore y sus colegas desarrollaron el primer índice compuesto, como respuesta a los problemas que presentaba el de difusión. El inconveniente era que una vez se tenían en cuenta las magnitudes, al lado del conteo de cambios, se presentaban movimientos amplios del índice sintético, como consecuencia de la influencia relativa que por construcción adquirían dentro de éste los indicadores más volátiles. La respuesta fue encontrar un denominador común de varios indicadores basado en su sensibilidad al ciclo económico. Esta idea permitía ajustar las amplitudes de cada uno de los componentes del índice compuesto por medio de la relación entre su propia volatilidad histórica y aquella de la serie objetivo. Tomando los indicadores en términos de su sensibilidad relativa al ciclo, se tenía una dimensión común que permitía que se combinaran en un solo índice. Más adelante, Shiskin generalizó ese procedimiento estandarizando cada componente de acuerdo con su propia volatilidad, sin tener en cuenta otras series (Shiskin, 1961). Este último es el llamado índice ajustado por amplitud. Una versión posterior fue publicada en 1967 por Moore y Shiskin.

La preocupación por la estandarización no es solamente el elemento técnico que diferencia a los índices de difusión con los índices compuestos; es, al mismo tiempo, un factor que permite distinguir entre diferentes tipos de estos últimos. En el método de Shiskin los cambios mensuales de cada uno de los componentes se dividen por un factor de estandarización propio a cada componente, este último se define como el promedio de los cambios mensuales en un periodo específico. Los cambios estandarizados pueden ponderarse explícitamente y agregarse, la suma de cambios resultante puede acumularse para construir el índice compuesto. La Oficina Estadística de Canadá propuso una solución alternativa que difiere en dos aspectos de la propuesta de Shiskin: i) el factor de estandarización es la desviación estándar de los cambios mes a mes en lugar del promedio absoluto, y ii) el índice compuesto es suavizado por medio de filtros con el fin de eliminar señales falsas.

Como afirman Boschan y Banerji (1990), esos dos métodos de estandarización generan una posible dominancia de la tendencia o de los movimientos irregulares sobre los movimientos cíclicos. Esto se debe a que la forma de estandarización utilizada por medio de los cambios mensuales incluye el ciclo, la tendencia y los componentes irregulares. Esto hace que, de dos series con amplitudes cíclicas idénticas, la que tenga una tendencia más grande (o componente irregular) sea la que tenga un factor de estandarización más grande y menores movimientos cíclicos.

La Oficina Británica de Estadística propone como solución la utilización de un promedio absoluto de la desviación a la tendencia; mientras que la OECD propone el uso de las desviaciones promedio absolutas de las series sin tendencia en relación con su media. Sin embargo, estas soluciones acarrean nuevos problemas. El principal de ellos está asociado con el hecho de que la tendencia es una variable no observada, que debe reestimarse con la nueva información, con lo cual las series obtenidas van a cambiar en cada ocasión. De otro lado, si se extrae la tendencia de las series individuales se pueden desplazar sus puntos de giro. La remoción de la tendencia destruye la integridad de los ciclos clásicos que estudiaron Burns y Mitchell. Esta problemática va a ser uno de los desafíos importantes que va a enfrentar el sistema de indicadores.

Modernización del sistema de indicadores

Como debe haber quedado claro a esta altura, el programa de investigación original del NBER fue moldeado por su definición del ciclo ya descrita. El enfoque era básicamente empírico y estaba concentrado en el examen sistemático de un amplio conjunto de variables; el punto de partida era la identificación del ciclo de referencia o, en otras palabras, la determinación de los puntos de giro de los movimientos cíclicos de la actividad económica. La secuencia de esos puntos constituye la llamada cronología del ciclo. En la tradición del NBER la determinación del ciclo de referencia es independiente de las otras etapas del análisis cíclico, pero es una condición necesaria para este. El grupo de variables es comparado y medido contra ese ciclo de referencia con el fin de determinar su comportamiento en el tiempo y establecer si se trata de indicadores líderes, coincidentes o rezagados. El desarrollo del sistema de indicadores se completó con la construcción de los indicadores compuestos para cada grupo de variables.

Para entender la evolución posterior es conveniente señalar que la concepción del ciclo de referencia y de la cronología del ciclo del NBER estaba basada en la concepción clásica del ciclo, condensada en su definición. En particular, se hacía referencia a las expansiones y las recesiones identificadas en relación con los niveles absolutos de las variables utilizadas en el análisis, sin removerles su componente tendencial o, en otras palabras, sin filtrar de las series el componente de baja frecuencia. Este último es un procedimiento estándar en el cálculo de los ciclos de crecimiento.

El procedimiento específico para las cronologías de los ciclos de crecimiento se inició en el NBER en 1973 y puede resumirse en los siguientes pasos, según Moore y Zarnowitz (1984): 1) Las medidas de la actividad económica agregada tales como la producción industrial, el producto nacional bruto, el ingreso personal, el empleo, el desempleo, y las ventas de bienes y servicios son expresadas en unidades físicas o en precios constantes, desestacionalizadas y se les extrae la tendencia de largo plazo. El método de extracción de la tendencia se conoce como phase-average trend. Este método provee una tendencia que está libre de los movimientos de corto plazo. 2) Para cada una de las series mencionadas se derivan picos y valles calculados a partir de las desviaciones de las series desestacionalizadas en relación con la tendencia de crecimiento estimada; se utiliza un programa de computador construido por Bry y Boschan (1971). 3) Los puntos de giro son revisados visualmente y si se considera necesario son corregidos. 4) Se computan las fechas medianas de las agrupaciones de picos y valles de todas las series examinadas. 5) Se construye un índice compuesto basado en las series estudiadas antes de removerles la tendencia. La tendencia se remueve del índice y los puntos de giro se seleccionan de las desviaciones en relación con la tendencia. 6) Las agrupaciones de fechas, la mediana de las fechas y las fechas del índice compuesto son examinadas y se define qué fecha mensual es la mejor. Esas fechas corresponden a los picos y valles.

La modernización de la metodología

El recuento realizado hasta ahora señala que una determinada percepción de los ciclos económicos ha persistido durante un siglo, si se tiene en cuenta que el primer trabajo de Mitchell se publicó en 1913. Este hecho es una consecuencia de una muy sólida concepción técnica y metodológica. No ha sido un camino fácil. La visión de los ciclos económicos del NBER ha tenido, para comenzar, una tensa relación con la teoría. Su renuencia a abrazar una determinada elaboración teórica trajo sus costos. En 1947, Koopmans señaló el punto al afirmar que la metodología del NBER carecía de cualquier teoría.

Lo destacable es que la utilización de la cronología del ciclo y de los indicadores cíclicos se mantuvo durante el periodo de desarrollo del enfoque de la econometría estructural de los grandes modelos keynesianos y aún después, cuando esta fue abandonada en beneficio de la econometría no estructural. Recientemente, el avance de las técnicas sofisticadas de las series de tiempo ha permitido la modernización de la metodología, incluso dentro del enfoque de la medición sin teoría.

Ya se reseñaron los primeros cambios en la metodología. La cronología del ciclo, en primer lugar, pasó a hacerse con unas pocas variables, cuando anteriormente se utilizaba una amplia base de datos. Así mismo, en la búsqueda de los puntos de giro de las variables se empezó a utilizar una técnica no paramétrica que mejoraba el procedimiento manual utilizado hasta ese momento (Bry y Boschan, 1971). La construcción de los indicadores sintéticos permitió un examen más expedito de la situación de la economía en el ciclo y aportó información muy importante a la llamada cronología del ciclo.

La incorporación de la discusión sobre el ciclo de crecimiento en contraposición a la visión clásica del NBER sobre el análisis del ciclo fue una respuesta al creciente interés de la entidad en el crecimiento económico per se o en la forma como este afecta el ciclo. En su enfoque tradicional para el NBER cada serie estadística fuera mensual o trimestral era tratada como un producto (o al menos como una suma) de tres componentes: estacional (S), irregular (I) y ciclo tendencia (CT). Después de la eliminación de la estacionalidad (S) de las series, se les aplicaba una serie de métodos de suavización con el fin de reducir los efectos sobre la tendencia-ciclo de la gran cantidad de movimientos cortos irregulares distribuidos aleatoriamente y así poder identificar los puntos de giro de la economía, el elemento central de la cronología del ciclo. No se hacía ningún esfuerzo para eliminar los efectos de los movimientos de largo plazo de episodios de perturbaciones mayores asociadas a guerras, huelgas, malas cosechas, innovaciones tecnológicas, entre otras (Zarnowitz y Ozyldirim, 2002).

Un trabajo de síntesis elaborado por Zarnowitz en 1985, citado por Ng y Wright (2013), menciona que la visión dominante en ese momento era que el ciclo económico reflejaba las desviaciones estacionarias alrededor de una tendencia determinística, atribuida a un crecimiento exógeno y que todos los ciclos eran parecidos, en el sentido que compartían unos rasgos comunes. Desde entonces se han dado cambios en el análisis del ciclo económico originados en los mismos hechos macroeconómicos que reflejan modificaciones profundas en las economías modernas, así como en los avances de la estadística, la econometría y en la teoría macroeconómica.

Hechos estilizados acerca de los ciclos

Los choques macroeconómicos asociados al precio internacional del petróleo que se dieron en la década de 1970 llevaron a desplazamientos en el nivel y la tendencia de muchas variables. Esto hizo que los economistas reflexionaran acerca de la caracterización de los datos macroeconómicos en el paradigma tendencia-estacionariedad.

De otro lado, un examen de los ciclos económicos definidos por el NBER para Estados Unidos (tabla 1), muestra que desde 1980 hasta la última recesión con inicio en 2007, el crecimiento económico, con dos recesiones suaves y más cortas, era más estable que el observado anteriormente. Si el análisis se hace desde la segunda guerra mundial y se compara con la historia anterior, se observan relativamente menos recesiones y de más corta duración; al tiempo que se ven expansiones más largas. De otro lado, para la misma época la inflación fue baja y relativamente estable; por ese desempeño, el periodo ha sido conocido como la Gran Moderación, en parte por el contraste con la etapa anterior de gran volatilidad y elevada inflación (Bernanke, 2004; Bean, 2009). Este fenómeno, la tendencia de los datos a comportarse de manera diferente en las expansiones y en las recesiones, no está circunscrito a Estados Unidos, si no que ocurrió también en otras economías avanzadas.

Efectos de los avances en la estadística y la econometría sobre el análisis del ciclo

El cambio en el comportamiento de los datos llevó a qué hoy en día, en la econometría, se acepte mayoritariamente que las series de tiempo son estacionarias en diferencia. Se acepta también que ocasionalmente hay cambios en la media, inestabilidad en los parámetros, volatilidad estocástica y tendencias comunes, todos rasgos que deben tenerse en cuenta en el análisis. Las herramientas estadísticas actuales son capaces de aprovechar la información cada vez más numerosa y de un amplio espectro de la economía. Los datos pueden provenir de muy diversas fuentes y tener frecuencias diferentes. Esos desarrollos han tenido un gran impacto en el análisis del ciclo económico y, en particular, de su datación y cronología.

De acuerdo con el recuento de Boldin (1994), dentro de los métodos de datación más conocidos se encontraban: i) NBER, ii) regla del PIB, iii) picos y valles de los indicadores cíclicos y iv) indicadores cíclicos à la Stock y Watson. Ante la constatación de la tendencia de los datos a comportarse de manera disímil en las expansiones y en las recesiones, varios autores desarrollaron pruebas de asimetría. En particular, Hamilton (1989) dio un paso más adelante y argumentó que los datos no pueden ser caracterizados por modelos lineales si los ciclos son asimétricos. El trabajo de Hamilton (1989) se sumó a los desarrollos estadísticos y econométricos en la cronología del ciclo y, en especial, a la datación de los puntos de giro. Como se sabe, un punto de giro es una fecha que separa dos fases del ciclo de negocios. Cuando se habla de los métodos de datación se hace referencia a las técnicas utilizadas para encontrar las fechas y detectar los cambios en la evolución de una determinada variable.

i. NBER

La cronología del ciclo propuesta por el NBER parte de la búsqueda de los puntos de giro de la actividad económica. El enfoque original puede definirse como no paramétrico y se basa en el análisis de diferentes series de tiempo. Cuando se institucionalizó el comité de datación de los ciclos de negocios, el enfoque se volvió muy pragmático, en la medida en que sus integrantes comenzaron a utilizar diversos métodos para analizar las condiciones macroeconómicas y la tendencia de la economía.