Articulos

Recepción: 23 Septiembre 2018

Aprobación: 26 Enero 2019

DOI: https://doi.org/10.21789/24222704.1456

Resumen: El objetivo del trabajo es analizar cuáles fueron los aspectos del marco institucional que favorecieron o retrasaron la extensión de la banca en América Latina. Para ello se analizan los marcos reguladores de España y los países latinoamericanos de colonización española antes de 1870. Se compara la temprana regulación bancaria de Argentina, Uruguay, México, Chile y España. Nuestras primeras conclusiones revelan la escasa sincronización entre la aparición de la regulación bancaria y la aparición de bancos. Mientras en España y Chile había regulaciones (leyes comerciales o bancarias) antes de la aparición de los primeros bancos emisores, en otros países los bancos aparecieron antes de la regulación formal. Se observa que los aspectos que se contemplaban en dichas regulaciones en términos de emisión, representación y responsabilidad de los directivos difieren entre sí.

Palabras clave: instituciones bancarias, historia bancaria latinoamericana, regulación bancaria, historia económica.

Abstract: The objective of the study is to investigate which aspects of the institutional framework favored or delayed the extension of banking in Latin America, for which the banking regulatory framework of Spain and the Latin American countries of Spanish colonization are analyzed up to 1870. We compare the early banking regulations of Argentina, Uruguay, Mexico, Chile and Spain. Our first conclusions emphasize about not synchrony between the appearance of banking regulation and the appearance of banks. While in Spain and Chile there were regulations (commercial and / or banking rules) before the extension of the first issuing banks, in the other countries banks appeared before the formal regulation. The aspects contemplated in these regulations in terms of issue, representativeness and responsibility of the managers also differ.

Keywords: banking institutions, Latin America banking history, banking regulation, Economic history.

Introducción

El devenir de las nuevas repúblicas latinoamericanas tras la independencia del imperio español ha sido caracterizado por la historiografía enfatizando el estancamiento económico y la inestabilidad política del primer periodo postcolonial. Desde esta perspectiva de economías atrasadas se ha comparado el proceso post independencia vivido en América Latina en el siglo XIX con el de África en el siglo XX (Bates et al., 2007). Investigaciones recientes han puesto en cuestión las denominadas primeras “décadas perdidas” vividas por los países latinoamericanos tras las independencias (Prados de la Escosura, 2009), y han cuestionado una herencia colonial caracterizada por la depredación del estado español (Grafe y Irigoin, 2006). La evidencia pone de manifiesto que, pese a los conflictos armados que caracterizaron el periodo y con diferencias territoriales, la población creció en toda la región entre 1820-1870 como también lo hizo el PIB. Existe una importante coincidencia acerca de que la incorporación de los países latinoamericanos a la globalización se produjo a través del comercio internacional vía exportación de productos agrarios y mineros (Bértola y Ocampo, 2013, pp. 68, 73 y 97). Si el desarrollo económico latinoamericano tras la independencia permitió a algunos países incorporarse al circuito de la primera globalización e iniciar un proceso de crecimiento significativo, cabe preguntarse por el papel que jugaron las finanzas, así como las consecuencias del rol que desempeñaron.

Este trabajo se ocupa del periodo posterior a las independencias y anterior a la primera globalización en Latinoamérica. Su objetivo es analizar las bases sobre las que se gestaron los intentos bancarios tempranos centrándose en el marco institucional desarrollado por los nuevos estados, así como las influencias que permanecieron de la antigua metrópoli. Para ello se ha realizado un análisis comparativo del marco institucional que cobijó la creación de los primeros bancos en cinco países: España, Chile, Argentina, Brasil y México en el periodo anterior a 1870. Los bancos se extendieron en los países latinoamericanos alrededor de 1850, que es también cuando se terminaron de conformar las fronteras, se asentaron las bases de los estados nacionales y se formalizó en estos territorios la regulación comercial. Este trabajo se centra en los aspectos institucionales buscando responder a una pregunta: ¿de qué modo incidió el marco institucional en el desarrollo bancario?

La historiografía ha señalado que uno de los problemas que, aparentemente, tardó más en resolverse tras las independencias fue la reorganización monetaria. La complejidad del tema y el proceso de cambios que se estaba operando en el mundo con la extensión de nuevos medios de pago (papel moneda) generaron en la región diferentes experimentos bancarios que, en ocasiones, resultaron sonoros fracasos1 y en otras dieron lugar a instituciones que tuvieron dificultades para consolidarse y expandirse. Los gobiernos de la región acumularon déficit y tendieron a resolverlo de forma inflacionaria o dependiendo de prestamistas (nacionales y extranjeros) que resultaban muy costosos. Los nuevos estados debieron hacer frente a la deuda heredada de la colonia (Quiroz, 1987), (Bazant, 1995), además de diseñar un sistema financiero que diera respuesta a las necesidades de las nuevas repúblicas, tanto en lo que hace a las necesidades financieras de los estados como a las de la economía en su conjunto. La debilidad del desarrollo financiero en los países latinoamericanos tras la independencia tuvo como consecuencia la dependencia del crédito externo por la incapacidad de los nuevos gobiernos para financiar los déficits públicos.

Existieron diferencias entre la colonización británica y la española con relación a la creación de bancos. Mientras en los países de colonización británica se desarrollaron tempranamente instituciones bancarias (Breckenridge, 1895) (Keynes, 1971)[1913], la corona española mantuvo fuertes restricciones tanto en la península como en las colonias. Los trabajos de Coatsworth situaron el legado institucional hispano en el centro de la discusión sobre el atraso, tomando dos dimensiones: la incapacidad de los imperios coloniales español y brasileño para hacer frente a la reforma de los derechos de propiedad que facilitaran la innovación y la inversión, y su fracaso (de las metrópolis) por incrementar las capacidades estatales.2 En definitiva fue la misma debilidad del imperio lo que marcó la conformación posterior de los nuevos estados (Coatsworth, 2008, pp. 559, 562). Este autor sitúa el periodo clave para entender el atraso de la mayor parte de América Latina en relación con las economías del norte de América entre 1750 y 1850 (Coatsworth, 2008, p. 550). El problema se originó en la época de la colonia, cuando los monarcas ibéricos sostuvieron un frágil equilibrio gracias a mantener inseguras a las élites coloniales y a raya el descontento de la población indígena, pero se extendió al periodo post-independencia. La modernización institucional estuvo a cargo de los nuevos estados que, a su vez, se conformaron en medio de conflictos civiles que en ocasiones se prolongaron durante décadas. Los estados se configuraron construyendo identidades nacionales en territorios con una amalgama diversa de población (Halperin-Donghi, 1982) (Halperin-Donghi, 1980). Este proceso estuvo signado por transformaciones importantes en el modo de recaudar impuestos, distribuirlos y hacer frente a los conflictos que se plantearon tras las independencias. La estructura legal se modificó y condicionó el quehacer económico de las nuevas naciones.

Suele señalarse que la extensión de la banca en América Latina fue tardía ya que se produjo a partir de la segunda mitad del siglo XIX. Si el punto de comparación es Inglaterra, fue ciertamente tardía, ya que los bancos aparecieron muy tempranamente. Si el punto de comparación es el continente europeo la situación cambia ya que, aunque el surgimiento de la banca moderna se produjo entre el siglo XVII y principios del XIX, la extensión fue diversa (Cameron, 1967), (Cameron et al., 1974). Por ejemplo, la extensión de la banca española se produjo en la segunda mitad del siglo xix, pero no fue tan distante del proceso seguido por otros países europeos (Sudrià i Triay y Blasco-Martel, 2016). La constitución de sistemas bancarios integrados estuvo presente en las repúblicas americanas en los primeros años tras las emancipaciones. Se han identificado hasta cerca de noventa bancos comerciales establecidos en Argentina, Brasil, Chile, Cuba, Perú y Uruguay entre 1850 y 1873 (Marichal y Gambi, 2017, p. 15), incluso en aquellos territorios que no habían dispuesto de bancos durante la colonia se abrieron este tipo de instituciones, la mayoría con poco éxito.

No está claro que la aparición tardía de bancos en los países de América Latina se debiera a la falta de demanda de servicios financieros ni a la escasez de oferta de capitales. En relación con la demanda hay evidencia de la búsqueda de capitales en el exterior por parte de los estados (Marichal, 1988) y también de las relaciones de los particulares con casas bancarias del exterior (v. gr., red de las casas Baring y Rothschild) o la existencia de casas extranjeras que se instalaron en el territorio americano –el ejemplo de los Huth trabajado por (Llorca Jaña, 2015)–. La debilidad de la demanda de medios de pago está desarrollada en los trabajos de Luis F. Zegarra, que inciden en que la tardía extensión de las instituciones bancarias en América Latina se debió más a la debilidad de la demanda de servicios bancarios que a elementos relacionados con restricciones de carácter legal e institucional (Zegarra, 2014) (Zegarra, 2006). En relación con la oferta, los capitales disponibles pudieron ser utilizados inicialmente para sufragar los costos de las guerras y, tal vez, quienes los poseían tuvieron poca confianza en que las nuevas instituciones independientes los garantizasen. Sin embargo, los intentos de experiencias bancarias en el periodo anterior a la afluencia de capitales extranjeros (años posteriores a 1860), incluso la existencia del crédito realizado a través de notarios (Zegarra, 2016) evidencia que los capitales existían. Las experiencias bancarias tempranas ponen en evidencia que existieron capitales disponibles para crear bancos y los intentos (incluso fallidos) de crear bancos ponen de relieve las soluciones que se buscaron para satisfacer la demanda de crédito y de medios de pago.

La fragilidad y discontinuidad de estas experiencias obliga a preguntarse si existía el marco legal e institucional que favoreciese la creación y pervivencia de bancos. Un banco concita la captación de capital entre numerosos socios o accionistas. Si la regulación sobre la responsabilidad limitada es inexistente o débil entorpece la creación de instituciones que requieren la acumulación de grandes capitales.3 Por otra parte, la concesión de préstamos requiere activos que sirvan de garantía. Si los gobiernos eligen la financiación exterior y son los extranjeros quienes constituyen las empresas en el país, de algún modo están externalizando activos que podrían ser utilizados como garantías en las operaciones bancarias.

El desarrollo económico de los países latinoamericanos no fue el mismo, de modo que la demanda de medios de pago y la oferta de servicios bancarios no tenía por qué ir a la par en todos los territorios. Sin embargo, lo que sí comparten mayoritariamente es la colonización española y la impronta que dejó en sus instituciones. En Latinoamérica no se conformaron bancos de emisión en la mayoría de los países en el inicio de su periodo independiente (Argentina es un caso excepcional, ya que rápidamente se gestaron bancos emisores vinculados al comercio, aunque tuvieron importantes problemas desde su origen, sobre todo por los episodios de inconvertibilidad (Della Paolera y Taylor, 2003) (De Paula y Girbal - Blacha, 1997)). Habría que tener presente que algunos de estos países eran ricos en metal pero, tras las independencias, el metal escaseó (se envileció (Irigoin, 2009) o fluyó hacia el exterior en medio del caos generado con la independencia (De Paula y Girbal - Blacha, 1997, p. 8)), y el papel moneda tal vez podría haber favorecido el desarrollo económico de los nuevos estados.

Por otra parte, y a pesar de que los países que fueron colonia española comparten el origen legal, no todos han tenido un desarrollo institucional similar, ni tampoco tuvieron la misma dotación de recursos. El desarrollo bancario actual chileno que destaca por encima de la media del subcontinente plantea una pregunta ¿por qué países que tienen un origen legal similar han evolucionado de forma distinta? Un ejercicio de comparación entre la evolución inicial de la regulación bancaria puede ofrecer algo de luz a este tema. Por otra parte, hay que tener presente las características propias de estos países, que pese a ser vecinos tienen una estructura territorial, política y económica bien distinta y el impacto de la existencia o no de bancos pudo ser diferente. Así, por ejemplo, el acceso a la tierra en el caso argentino estuvo sesgado por la inexistencia de financiación. En Argentina,

las políticas tendieron a exigir grandes garantías a los potenciales tenedores o transferencias a ocupantes que ya estaban usando la tierra, creando un patrón más concentrador. Una vez en manos privadas, el valor de la tierra se ubicaba en niveles demasiado altos para los inmigrantes,especialmente en ausencia de mecanismos de financiamiento más allá de los de carácter comercial, precisamente manejados por las élites. (Willebald, 2007, p. 317)

El desarrollo de la minería chilena, por su parte, requirió de estructuras de financiación distintas. Cabe también preguntarse el papel integrador (o no) que jugó el papel moneda en las tempranas economías independientes (Irigoin, 2000).

La escasez de instituciones bancarias se ha achacado a la falta de integración de los mercados internos y al débil desarrollo económico tras la independencia. Se ha argumentado que fue cuando las economías se integraron en los mercados internacionales cuando se conformaron los sistemas financieros nacionales (aunque, en algunos casos, el impulso provino de capitales extranjeros). El ingreso de estos países en la primera onda globalizadora a partir de la década de 1870 los insertó en el mercado mundial como exportadores de materias primas. Este factor y la escasez de fuentes sobre los orígenes bancarios en los países latinoamericanos (Marichal, 2008), (Marichal, 2012), así como la dificultad para conocer las operaciones de estas tempranas instituciones, hizo que en la historiografía se descuidara la investigación sobre las experiencias pioneras. De modo que se ha consolidado la idea de que las instituciones bancarias en estos países iniciaron su despegue a partir de mediados de siglo y se extendieron y consolidaron a partir del último tercio del siglo XIX. Sin cuestionar esta afirmación y admitiendo que la extensión de la banca en América Latina requirió que los estados nacionales se consolidas en y participasen activamente en la creación de los sistemas bancarios (Marichal, 1997) (Regalsky, 1999) (Marichal y Barragán, 2017), este trabajo busca explicaciones para la existencia de experiencias tempranas, exitosas o no, de creación de bancos en América Latina. Para ello propone un marco de análisis que permita explotar las fuentes disponibles de una forma comparativa y buscando las peculiaridades institucionales de cada territorio.

Tras esta introducción, en el siguiente apartado se analizan, desde la perspectiva bancaria y monetaria, las primeras constituciones políticas tras la independencia de los países latinoamericanos; se observa que las primeras constituciones recogían mayoritariamente los aspectos monetarios en su articulado, algunas incluso recogían la posibilidad de conformar bancos. Se repasa igualmente el surgimiento de los códigos y otras regulaciones comerciales en las nuevas repúblicas. Por último, se comparan las regulaciones bancarias de España (1856) y Chile (1860) así como los Estatutos de creación de varias instituciones bancarias diversas entre sí tanto por los territorios en los que aparecieron como por su tipología y éxito: el del Banco de Buenos Aires (1822) (también conocido como banco de Descuentos), el del Banco de Montevideo (1824), el del Banco de Avío Mexicano (1830), el Banco de Barcelona (1845) y el del Banco de Chile (1859). Se cierra con un apartado de conclusiones.

Marco legal e instituciones bancarias en las repúblicas sudamericanas

Realizar una comparación entre el desarrollo bancario entre España y sus antiguas colonias a mediados del siglo XIX requiere señalar previamente algunos elementos. Mientras que los primeros dos tercios del siglo fueron convulsos tanto en la antigua metrópoli como en los territorios independientes, las razones de los conflictos no fueron los mismos. En España los conflictos militares y políticos correspondieron a la conformación de un estado liberal sin conflictos fronterizos. El surgimiento de los nuevos estados latinoamericanos se produjo en un marco de guerras y revoluciones signadas por la delimitación territorial. Si entendemos el estado como

a network of social relationships of domination (several of which are expressed in institutions) and which exercise control over a given population and territory through the action of bureaucratic and military bodies fully embedded in these same relationships of domination. (Pro Ruiz, 2013, p. 27)

Los nuevos estados independientes se apresuraron a establecer marcos legales propios que debían diferenciarles de los establecidos durante la colonia. Sin embargo, era inevitable que el modo de hacer las cosas durante el periodo colonial (la costumbre) no pudiese ser borrado de un plumazo del marco legal de los nuevos estados. Las cartas magnas latinoamericanas se inspiraron en el pensamiento ilustrado y mayoritariamente optaron por gobiernos centralizados.

La relación entre normativa legal y finanzas está vinculada al estado y la regulación, a su vez, está basada en los hábitos y las costumbres (Hodgson, 2013, p.335),4 así que tiene sentido analizar de qué modo se plasmó en las primeras constituciones la competencia monetaria y bancaria de los nuevos estados. Algunas de las Constituciones de los nuevos estados recogían a qué autoridad asignaban los aspectos monetarios y bancarios. En algunos textos constitucionales tempranos se recogía la capacidad del legislativo para constituir bancos nacionales (Venezuela, Uruguay, República Dominicana), en otros era el ejecutivo el autorizado para erigir bancos (Argentina). En el caso de Perú la constitución recogía el mandato de crear un banco de rescate. Ahora bien, ¿cuál debía ser la regulación de estos bancos? Todo indica que la creación de estos debía seguir inicialmente un tratamiento individualizado (privilegiado) para conseguir su aprobación ya que la codificación comercial tardó en aparecer. ¿Pudo retrasar esto la aparición de bancos ya que a falta de una regulación común la particular podía resultar muy costosa y poco clara y/o falta de garantías? Todos los códigos de comercio de las repúblicas independientes datan de la segunda mitad del siglo XIX excepto el de Haití y el de Bolivia. La mayor parte de los códigos comerciales había recibido influencia del Código de Comercio español de 1829 (Argentina, Bolivia, Chile, Colombia, Costa Rica, Ecuador, Guatemala, Nicaragua, Paraguay y Uruguay) y del de 1885, mientras que Haití y República Dominicana habían recibido influencias francesas (influencias que también había recibido el código español); y Brasil, portuguesas. Cuba tenía en vigor el Código de Comercio español con algunas enmiendas y Paraguay el argentino (Esquivel Obregón, 1921).

Tras las independencias, los nuevos estados debieron hacer frente a las deudas, es pues comprensible que algunas constituciones recogieran en su postulado original la formación de bancos. Sin embargo, las regulaciones que facilitarían la conformación de capitales para la creación de bancos fueron posteriores (en Chile, por ejemplo, a la ley de creación de sociedades anónimas de 1854). ¿Cuál fue el modo en que se operó mientras tanto? La demanda de crédito se concentró en las necesidades de financiación de los estados y de las economías. Que los nuevos estados acarrearon deudas viejas, asumieron nuevas y requirieron crédito es algo ya mencionado que ha sido puesto en evidencia por diferentes trabajos (Quiroz, 1993), (Quiroz, 1987) y (López-Bejarano, 2015). Sin duda, la inestabilidad política y la violencia post independencias fue un elemento determinante que pudo disuadir a los capitales existentes de la creación de instituciones bancarias en un escenario de enorme inseguridad jurídica. Este aspecto, sin embargo, no disuadió a los inversores extranjeros. En ausencia de bancos nacionales que concentraran capitales para sostener las deudas nacionales, los estados los suplieron vendiendo dicha deuda en los mercados internacionales. Algunos autores asocian la crisis de 1822-25 en la bolsa de Londres a la emisión de títulos de los nuevos estados y la colocación en el mercado londinense (Dawson, 1990). Sin embargo, pese a que en el periodo 1822-25 se emitieron bonos en Londres por un total de más de 20 millones de libras (Marichal, 1988, p. 40), Marichal considera que esta crisis se originó en Gran Bretaña y no en América Latina (Marichal, 1988, pp. 59-60).

La aparición de sociedades por acciones y la formalización de las deudas estatales, facilita las garantías que los préstamos requieren. Pero la aparición de los bancos está también asociada a la existencia de “materia bancable”, es decir papel que pueda presentarse al descuento (letras y pagarés). En relación con la circulación de letras y pagarés, existen evidencias de su dinámica en las economías latinoamericanas, sobre todo en las ciudades portuarias y comerciales. Así, el corresponsal de los Rotschild en 1848 reconocía que Valparaiso “has enterely the appearance of an European Town”, y señalaba que las letras se cambian en dicha plaza entre 43,5 y 90 días. Asimismo, indicaba que, como el país no tiene banco ni papel moneda, todos los pagos se hacen en “various coins” o en “bar silver”. El interés que los europeos tenían en Chile en ese periodo, además del cobre, estaba relacionado con el azogue y este interés no se reducía a los británicos: “There are several German Miners travelling about the country for the purpose of introducing a new System of separating the metals”.5

En relación con la creación de sociedades por acciones, sin duda el campo más propicio era la minería. Sin embargo, las sociedades mineras que se crearon tras las independencias fueron sociedades británicas que recogieron capitales británicos y se negociaron en Londres, de modo que dichas acciones no favorecieron la aparición de bancos en los que se pudieran hipotecar estas acciones, como garantía de créditos (Marichal, 1988, pp. 34-40) y (Parra y Riguzzi, 2008, pp. 38-44). Finalmente, los gobiernos acudieron a los prestamistas extranjeros en busca de la financiación que necesitaban (Marichal, 1988, p.51). Según Marichal, en México “más de una década de guerra y revolución había desarticulado las redes de crédito locales” (Marichal, 1988, p. 38) y los capitales foráneos eran relativamente baratos. De modo que la deuda latinoamericana actuó en los bancos británicos, que pudieron utilizarla como garantía en sus préstamos. Sin embargo también existen experiencias de recurso a la deuda interna que buscaron cubrir el costo de las guerras y el mantenimiento de la administración, lo que desvirtúa el argumento de que no existían capitales internos (Rojas, 2007), (Rojas Rivera, 2004).

La economía de los países independientes tenía necesidades de medios de pago e instrumentos de crédito que se suplieron, bien con la acuñación de monedas (si los países eran ricos en metal), bien con la emisión de papel moneda, bien a través del crédito obtenido de comerciantes nacionales y extranjeros, a veces en condiciones forzadas.6 Todo parece indicar que, al no involucrarse los nuevos estados en la conformación de sistemas financieros, dejaron en manos de diversas iniciativas (vinculadas a la iglesia, privadas, nacionales y extranjeras) la satisfacción de la demanda de crédito7 y también el favorecer la propensión al ahorro, que en algunos lugares aparece tempranamente.8

La regulación comercial es una rama independiente de la ley civil en los países donde ésta rige. A principios del siglo XX, los juristas estaban divididos en tres grupos: los “civilistas” (seguidores de la doctrina francesa), que señalaban que la regulación comercial es un complemento de la ley civil; los “mercantilistas” (afines a la doctrina alemana que fue adoptada por España en su código de 1885) que argüían que la ley mercantil es independiente; y un último grupo que mantenía que la ley relativa a los contratos, bien sean mercantiles o civiles, debía constituir una rama separada del derecho. En el caso de América Latina entre los primeros se encontrarían los códigos comerciales de Chile, Ecuador, Guatemala, Haití, Honduras, México, El Salvador, República Dominicana y Venezuela.9 El sistema mercantil fue adoptado por España, Perú, Colombia, aunque el caso colombiano tenía peculiaridades, y Argentina que tenía un sistema mixto.10 Por último el sistema que hacía referencia a los contratos era el seguido por Inglaterra, Estados Unidos y Suiza (Esquivel Obregón, 1921, pp. 4-5).

Algo que llama la atención en el análisis es que la secuencia seguida por la mayor parte de países latinoamericanos fue primero la aparición de bancos (más o menos exitosos) y después la regulación comercial o bancaria. Esto no fue así en España ni tampoco en el caso chileno. En Chile primero se regularon las sociedades anónimas (1854) y luego aparecieron los primeros bancos (1857-1861). Este comportamiento de Chile, ¿fue anómalo en la región?, ¿existieron otros ejemplos? Al nivel que se encuentra nuestra investigación en la actualidad, no se pueden aventurar más que hipótesis. El comportamiento del regulador bancario en Chile parece seguir unas pautas diferentes a otros países.

Así, si bien la regulación colonial tuvo cierto peso en la postcolonial, pueden explorarse las diferencias. Algunos países utilizaron la regulación española hasta que promulgaron sus propias codificaciones e incluso los códigos comerciales de los nuevos estados recogieron la influencia española. En España, hasta la promulgación del Código de Comercio en 1829, la actividad comercial estaba regulada por las Ordenanzas de Bilbao, las cuales habían sido originariamente un fuero mercantil municipal que más tarde fue dado como ley a otras ciudades. Sin embargo, en muchas zonas de la península se mantenían costumbres propias. La homogeneidad de la regulación comercial llegó con el Código de Comercio que reguló los mecanismos e instrumentos que se utilizarían en los intercambios. El Código de Comercio español requería una autorización especial para conformar una sociedad anónima, de modo que los bancos que se crearon en la década de 1840 y que eran sociedades anónimas (tres en total), debieron contar con dicha autorización. La extensión de la banca en España es posterior al Código de Comercio y fue también a raíz de diversas situaciones críticas vividas por los bancos existentes que se dictó en 1848 una nueva ley de sociedades anónimas y cambios en la regulación bancaria. A partir de la ley de 1856 se liberalizó la creación de Bancos en España. En Latinoamérica, los países desarrollaron sus propias regulaciones comerciales en la segunda mitad del siglo XIX y hasta ese momento, en muchos países, se mantuvieron los marcos regulatorios de la colonia. También debieron abordar una regulación monetaria y bancaria propia.

Diseño institucional bancario en América Latina en perspectiva comparada

En casi todos los países emancipados se puso en evidencia rápidamente la escasez de circulante, que se solventó con acuñaciones de monedas de vellón (1830 en Chile), la emisión de vales o la aceptación de la moneda macuquina en los intercambios. En el caso de Chile, por ejemplo, un país que vio nacer sus primeros bancos en la década de 1850, se constata el intento de creación de bancos con anterioridad que no llegaron a buen puerto (Millar Carvacho, 1994)11 y se remontan al inicio de la república (Cortés Julio, 1928, p. 31). Existió un intento de crear un banco nacional que no fue aprobado (proyecto de ley del 11 de enero de 1811).12 Señalaba este banco en su exposición de motivos: “La necesidad de un banco en Chile es sentida y confesada por todos, aun por los intereses egoístas que se han pronunciado contra la libertad de industria y contra la planteación (sic) de Instituciones de Crédito”. Su interés radica en que pretendía recurrir a una combinación de capitales e hipotecas para solventar la aparente escasez de capitales, aunque en este caso no queda claro que el problema fuera la escasez o la premura ya que:

Un banco nacional constituido con solo la concurrencia de los capitalistas en numerario tampoco es realizable, a lo menos con la prontitud que requiere la situación que lamentamos; porque además de ser escaso el número de estos capitalistas, no es fácil que ellos renuncien a las ganancias exorbitantes que sacan de la misma situación actual o a las preocupaciones que contra la institución de un banco han creado el egoísmo y la ignorancia.

En este preámbulo se ponen de manifiesto aspectos relacionados no sólo con la escasez de capitales a la hora de argumentar la dificultad para constituir bancos, sino también con alternativas que no fueron aceptadas, lo cual tiene sentido ya que crear un banco emisor con garantía hipotecaria puede comportar problemas de liquidez. De modo que sí hubo intentos de creación de bancos, lo cual indica que, por una parte, los capitales no eran tan escasos o existían fórmulas distintas para crearlos (como la que se proponía en Chile). Pero, o bien no fueron autorizados o bien fracasaron en un breve tiempo. En ambos casos (no autorización o fracaso) el marco legal y la demanda de crédito pueden jugar un papel importante.

Tras la independencia de México la primera institución bancaria que inició formalmente sus operaciones fue el Banco de Avío en 1832. El Banco, impulsado por Lucas Alamán –importante industrial y ministro mexicano–, “preveía su capitalización a partir de una parte de los impuestos provenientes de la industria y el comercio de algodón, pero nunca a partir de los capitales eclesiásticos, como sucedió en Zacatecas”13 con el proyecto bancario de García Salinas. Con anterioridad a éste hubo otros proyectos que por una u otra razón no se lograron llevar a cabo. El esquema que planteaban estas iniciativas se basaban bien en emitir papel moneda –como lo proponía el banco “Hará buenos” (Bátiz Vázquez, 1986, p. 274)– o en la desamortización de los bienes de la Iglesia (como el planteado por el cura Francisco Severo Maldonado o el de García Salinas, gobernador de Zacatecas14).

En el Rio de la Plata, tras la independencia, hubo interés por el acceso a la ceca de Potosí con objeto de acuñar monedas del nuevo estado. Existieron, sin embargo, en Buenos Aires precedentes de papel moneda temprana (desde 1813) en los pagarés sellados que eran negociables, endosables y se utilizaban en pago de aranceles (De Paula y Girbal - Blacha 1997, p. 16). El periodo posterior, de 1816 a 1852, fue un periodo en el que circularon profusamente monedas provinciales y de cecas diversas; también fue el del primer impulso a la creación de bancos.15 La Ley de Bancos libres es de 1863 y su objeto fue el de reemplazar el papel moneda del Banco de la Provincia por billetes bancarios (Cortés-Conde, 1989). Las condiciones con las que se podían crear estos bancos se regulaban en función del capital (al menos 200.000 pesos) y las garantías de su emisión (fondos públicos), la regulación de las sociedades anónimas data del Código de Comercio de 1862. Además, requerían la aprobación de los gobiernos provinciales de Buenos Aires y Corrientes mientras circulase papel en esas provincias. Argentina no tuvo administración nacional de 1820 hasta 1853 y hasta 1862 estuvo sumida en guerras entre las provincias. Existían dos mercados monetarios: a) el del peso plata principalmente boliviano (se cotizaba a un 76%, tenía un valor intrínseco menor que el nominal) y circulaba en el interior junto a otras monedas extranjeras y era la moneda del gobierno de la Confederación y b) el peso papel de la provincia de Buenos Aires que desde 1826 tenía curso forzoso, originalmente estaba a la par que el peso plata, pero se había depreciado hasta que en 1850 un peso corriente valía 5 centavos plata.

Algunos países incorporaron la creación de bancos entre las atribuciones del Congreso o del ejecutivo de las primeras constituciones, pero no se plasmaron de inmediato. Por ejemplo, el congreso reunido en Cúcuta, que promulgó en 1821 la creación de la República Colombiana, otorgó al congreso la potestad de crear bancos; sin embargo, el intento que salió adelante fue la Compañía de Giro y Descuento en la década de 1840.16 También en Perú se creó un banco tempranamente, el Banco Auxiliar del Perú (1822). Su escaso éxito ha sido asociado a la debilidad del diseño técnico (relación entre emisión y capital) y a la debilidad de las redes en las que se apoyó (Haro Romero, 2017, pp. 50-58). La creación de bancos en Venezuela también fue temprana. “De unos quince bancos constituidos desde 1839 a 1881 sólo uno, el Banco Nacional fundado en 1841, alcanzó a durar nueve años, de los restantes la mayoría ni siquiera alcanzó a existir un año” (Morles Hernández, 1991, p. 79). Venezuela es un caso peculiar ya que mientras la constitución de 1811 preveía la creación de bancos, el Código de Comercio de 1862 no permitía el papel moneda.

Leyes Bancarias

Se ha señalado que, por una parte, las constituciones nacionales dejaban en manos de los gobiernos la creación de moneda y, en algunos casos, de bancos nacionales, comerciales o de desarrollo. La creación de estas instituciones provocó polémica en muchos de los estados latinoamericanos y la mayoría de ellos no autorizó bancos hasta mediados de siglo. Sin embargo, hubo discusiones e intentos de creación de bancos tempranos, como ya se ha visto.

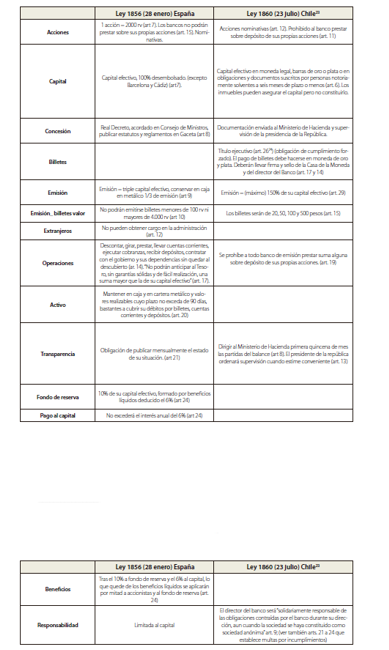

Con objeto de aproximarnos al marco legal existente a mediados de siglo, en la tabla A1 (anexos) se establece una comparación entre la ley española de 1856, por la cual se reguló la creación de bancos emisores provinciales, y la ley chilena de 1860, que ofrecía el marco regulador para la creación de estas instituciones en Chile. La ley de 1856 española está considerada una ley liberal, igual que la chilena, y son coetáneas en el tiempo. Cabe mencionar que la ley española se aprobó cuando en Francia y Gran Bretaña se estaba procediendo a la centralización de la emisión, mientras que la ley de 1856 significó la expansión de la pluralidad de bancos emisores en España. La ley chilena está considerada como una ley que permitió el free banking y en esto se diferenciaría de la ley española que autorizaba un banco emisor por capital de provincia. En la tabla A1 se comparan algunos de los ítems más destacados. Así se observa el carácter de las acciones, la relación entre capital y emisión, el valor de los billetes, el tipo de operaciones, los beneficios y las responsabilidades de ambas regulaciones.

La comparación entre ambas legislaciones arroja ciertas diferencias. La primera está referida al máximo de la emisión, aunque en el caso español era el triple del capital, también se exigía un encaje que no aparecía en la ley chilena, la cual permitía una emisión del 150% de su capital. En ambas leyes las acciones eran nominativas. La regulación española homogeneizó una serie de aspectos (operaciones, fondo de reserva, pago al capital) que en la ley chilena no aparecen, pero que se señalarían en los estatutos bancarios. Para el caso chileno, pese a la libertad para constituir bancos, 15 días antes de su apertura debía presentarse la documentación requerida en el ministerio de Hacienda y un elemento que aparece claramente remarcado es la necesidad de que el banco se constituya con el depósito de las acciones en metálico. Otro de los apartados que cabe resaltar es que los billetes, además de la firma del director del banco respectivo, cuentan con el sello de la Casa de la Moneda, que a la vez custodia uno de los talones de los billetes (que garantizaba su fiabilidad). Este elemento tiene importancia ya que, pese a que los bancos son aparentemente “libres” en su creación, están supervisados en su constitución por el Ministerio de Hacienda y en sus tareas de emisión por la Casa de la Moneda. No era así en el caso español: los billetes los diseñaban, emitían y garantizaban su fiabilidad los propios establecimientos bancarios que, eso sí, contaban con la figura de un Comisario Regio, quien se encargaba de supervisar las actividades bancarias en nombre del gobierno. La categoría del “billete” también viene signada en la ley chilena como un “titulo ejecutivo”. En el caso de la ley española no hay ninguna aclaración, aunque se remite al Código de Comercio de 1829 y a la consideración de cédulas de crédito (arts. 280 y 281).

Pero el aspecto que más llama la atención es que la responsabilidad del director de un banco en Chile era enorme. A pesar de que el resto de la dirección asumía su responsabilidad como accionistas, el director no, éste era “solidariamente responsable de las obligaciones contraídas por el banco durante su dirección”. Este apartado es especialmente relevante ya que el nivel de responsabilidad exigido era muy alto. Los incentivos que tenía el director para ocuparse del negocio y para que este funcionara eran muy elevados, y este aspecto es de notable importancia dado que muchos de los bancos creados en la primera mitad del siglo XIX en América Latina tuvieron un corto recorrido y fracasaron debido a la mala gestión.

Las decisiones sobre bancos chilenos estuvieron muy influidas por Gustave Courcelle Seneuil y por la presión de comerciantes vinculados al comercio exterior (Ross, 2016) Courcelle Seneuil proponía la creación de bancos dedicados al financiamiento agrario, lo que también podría hacerse a partir de los bancos departamentales. Partidario de la libertad bancaria, sus ideas influyeron en la ley bancaria chilena de 1860. Pese a la influencia de Courcelle Seneuil que numerosos autores han señalado para la ley chilena de 1860 ((Cortés Julio, 1928, p. 55), (Ross 2016, pp. 2 y ss.) (Millar Carvacho, 1994, p. 421)) en este trabajo se ha establecido la comparación con la ley española de 1856. El objeto de esta comparación es establecer a posteriori otras con las diferentes leyes bancarias que en los años de 1860 se desarrollaron en otros países latinoamericanos (Argentina, Uruguay, México...) y tratar de establecer en el futuro análisis comparativos que robustezcan la metodología iniciada en este trabajo. De esta primera comparación emergen similitudes con la española y una importante diferencia: el énfasis que hace la ley chilena en la responsabilidad del director.

Los primeros estatutos bancarios

La pregunta implícita en este apartado es si el desarrollo institucional de las nacientes repúblicas afectó la tardía aparición de la banca en Latinoamérica. Una hipótesis puede ser que quienes tuviesen el capital no viesen suficientemente resguardados sus derechos de propiedad y se abstuviesen de crear bancos. Las condiciones establecidas en la ley chilena sobre la responsabilidad de los directores de los bancos podrían ir en esta dirección y tener un efecto disuasorio. Otra hipótesis es que fuese la existencia de barreras legales lo que desincentivase la creación de estas instituciones (exigencias de capital, aprobación de estatutos y constitución de la sociedad...). En ambos casos se situaría el problema en la oferta de capitales dispuestos a invertir en negocios bancarios.

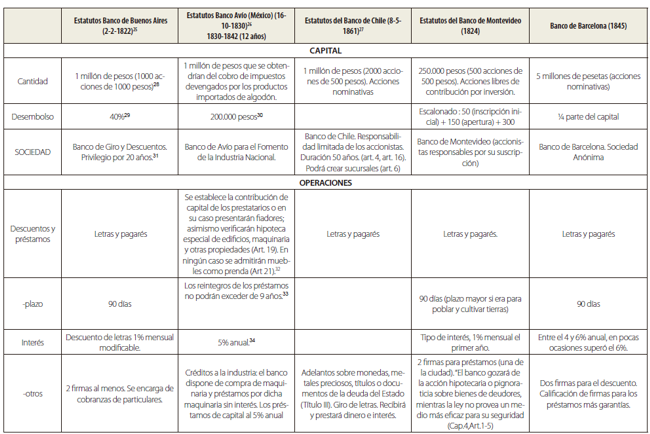

Con este objeto se ha procedido a realizar un análisis de los primeros estatutos bancarios en cuatro países latinoamericanos: Argentina, México, Uruguay y Chile (que combinan criterios de intentos de banca temprana, tipología bancaria distinta y países ricos en metal y sin él) y en España (tabla A2). Así, se analizan los estatutos del Banco de Chile (1859) que fue un banco emisor, aunque no el primero. Al parecer, en 1854, Bezanilla, Mac-Clure i Cia comenzó a “hacer circular vales a la vista y a la orden de otra casa comercial que los endosaba en blanco” y en 1856 el Banco de Ossa i Cia “emitió verdaderos billetes a la vista y al portador” (Santellices, 1889, p. 10). En 1855 había surgido, autorizado por el gobierno, el Banco de Valparaíso que no fue banco emisor. En la tabla A2 se analizan diferentes apartados de los estatutos: el capital, la tipología de sociedad constituida, las operaciones autorizadas y sus características (plazo, tipo de interés para los préstamos, cantidad, garantías y valor facial para los billetes, etc.), el modelo administrativo que cada entidad adoptó y el reparto de beneficios.17

En México, el Banco de Avío (1830) no fue un banco emisor, sino que tuvo una peculiar creación al estar impulsado por el Estado y tener como objetivo estimular la industria. El interés de este banco radica en que, aparentemente, existía una demanda de crédito insatisfecha y el Estado buscó darle respuesta. Hay noticias posteriores, en 1857, del intento de creación del Banco de México, impulsado por el francés Liger de Libessart, que contaría con un capital inicial de 5 millones de pesos.18 Pese a ser extranjeros los concesionarios, se aclaró en una cláusula que el banco se regiría por leyes mexicanas, por lo que denegaban la intervención de las potencias extranjeras en cualquier conflicto que se suscitase.19 Este proyecto tampoco prosperó, debido al parecer a las constantes causas de inseguridad económica e inestabilidad política que prevalecían en México (Bátiz Vázquez, 1986, p. 277).

En el caso de Argentina se analizan las cláusulas de la patente de habilitación del Banco de Buenos Aires (1822) y sus primeros estatutos como banco emisor. También se analizan los Estatutos del primer banco de Uruguay que se disponen,20 el Banco de Montevideo (1824). Este banco, al parecer, no salió nunca de la fantasía de sus impulsores (Pivel-Devoto, 1976, p. 7) posiblemente por la inacción del gobierno (tal vez debido a la incorporación de Uruguay al imperio brasileño en esas fechas). La existencia de esos Estatutos obliga a reflexionar sobre si existía o no demanda de crédito. En este caso todo parece indicar que sí: en 1822 se había aprobado el Banco de Descuentos en Uruguay, con un capital de 1 millón de pesos, que al parecer se dirigió a financiar a extranjeros lo que provocó descontento. De modo que un grupo de negociantes vinculados con las actividades del Consulado de Comercio de Montevideo, dignatarios oficiales y hacendados impulsaron el Banco de Montevideo en 1824. El objetivo de este banco era claramente suplir la escasez de medios circulantes y preveía un privilegio emisor por 20 años. El análisis de lo s Estatutos de este Banco evidencia que existió el impulso de crearlo y permite contrastarlo con el resto.

El Banco de Barcelona en España fue el primer banco emisor provincial en España (1844) constituido como una sociedad anónima. Fue impulsado por el capital comercial de la ciudad, aunque sus estatutos requerían que participasen al menos dos industriales, aspecto éste que respetó escrupulosamente. Su surgimiento se produjo en el marco del Código de comercio de 1829 y antes del cambio de regulación de las sociedades anónimas (1848). En las décadas centrales del siglo xix, la economía catalana se desarrolló con fuerza. Se crearon numerosas sociedades en diversos sectores (banca, seguros, navegación, ferrocarriles, industria...) que emitieron acciones, la mayoría de las cuales fueron aceptadas por el banco. Su pervivencia como banco emisor duró hasta 1874, momento en el que el Banco de España se convirtió en el único banco emisor del país (Blasco-Martel y Sudrià, 2010).

El análisis de estos cinco bancos permite incorporar muchas casuísticas (bancos emisores, con y sin regulación, creados y fallidos, bancos de fomento...) y comparar. Un primer elemento para destacar es que cuatro de estos bancos se constituyeron como bancos por acciones, el banco mexicano constituyó su capital en base a los derechos de aduanas y a un préstamo del gobierno, pero los otros conformaron (o pretendieron conformar) sociedades de responsabilidad limitada. En el caso del Banco de Montevideo es donde aparecen explícitamente las debilidades del marco legal, ya que en su articulado señala que los accionistas son responsables sólo de la suscripción de sus acciones, separando así la responsabilidad del accionista del total de la entidad. Este aspecto como el que hace referencia al derecho de la institución a gozar de la acción hipotecaria o pignoraticia de las prendas, “mientras la ley no provea un medio más eficaz para su seguridad” pone en evidencia los vacíos existentes a falta de un marco regulatorio societario.

En relación con el precio de las acciones, es probable que el Banco de Chile pudiera tener una motivación de recoger su capital entre mayor número de accionistas, ya que el precio de la acción es inferior al de Buenos Aires. Esto también se evidencia en términos de representación ya que el hecho de limitar la representación a un voto por cada 20 acciones, cuando se tiene más de esa cantidad, dificulta que un solo individuo obtenga una gran cantidad de votos. Así, si en el banco argentino para tener 20 votos (que era el máximo que podía recaer en un solo individuo) se requería una inversión de 20.000 pesos, en el banco chileno para contar con 20 votos se requería una inversión de 190.000 pesos. Algo similar vale para el Banco de Montevideo que, aunque escalona la representatividad en función del capital invertido, pone un tope máximo de 15 votos por accionista. Algo semejante buscó el Banco de Barcelona en su primer periodo ya que cada accionista tenía un voto en la Junta de Accionistas si poseía 5 o más acciones. Este comportamiento favorecía la participación de pequeños inversores, aunque formar parte de la dirección en algunos casos exigiese ser titular de un determinado número de acciones.

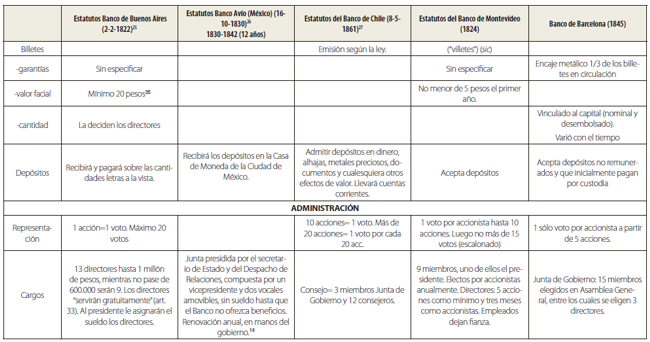

El periodo de privilegio de existencia del banco chileno es superior al argentino y uruguayo, lo que ofrecería un lapso temporal mayor de certidumbre en sus operaciones. Un aspecto muy importante hace a la emisión y a las garantías de los billetes. Mientras en el banco bonaerense la emisión queda en manos de los directores y las garantías no están especificadas (lo mismo que sucede con el uruguayo), en el banco chileno se someten a la ley, que indicaba que sólo se podría emitir una vez y medio el volumen del capital. Esta restricción pudo ser importante a la hora de evitar la sobreemisión en la que cayó el banco argentino. En el caso del banco chileno se recoge en sus estatutos que recibirá y prestará dinero a interés. Cabe señalar que las cuentas corrientes y los depósitos de los bancos emisores en España no pagaron interés, en ocasiones por expresa prohibición del gobierno. En relación con el banco de Chile, no hay cláusulas en el Estatuto respecto a la garantía que dicha institución y sus operaciones ofrecían a los depósitos. Los bancos de Buenos Aires y Montevideo recogen un plazo de 90 días, que tenía como referencia el de las actividades de comercio y que era el mismo para el banco catalán.21

En relación con los tipos de interés, aunque el Banco de Chile no los recoge, los del Banco de Buenos Aires son muy elevados en lo que se refiere al descuento de letras (1% mensual). El Banco mexicano, cuya actividad es bien distinta, establece un 5% anual a los préstamos. Respecto a la denominación mínima de los billetes, el banco de Buenos Aires la establece en 20 pesos y el de Montevideo en 5 pesos. También el Banco de Barcelona tenía una denominación mínima ya que en la época se entendía que los billetes debían circular en un medio restringido y que cuanto más pequeño fuese su valor facial, más se extenderían (lo que también comportaría otro tipo de problemas). Un último aspecto para destacar es que los bancos rioplatenses no establecieron condiciones precisas a la emisión, quedando en manos de sus directivos. En España cuando se conformó el Banco de San Fernando en 1829, esta institución también dejó en manos de la dirección la emisión de billetes. Y lo mismo sucedió con la creación del Banco de Isabel II, sin embargo, los siguientes bancos emisores provinciales incluyeron la cláusula de máximo de emisión (referida a su capital) y una garantía de encaje metálico de un tercio de los billetes en circulación. En algunos casos (el Banco de Barcelona), se estipulaba además que el encaje metálico fuese de 1/3 del pasivo exigible (billetes y depósitos).

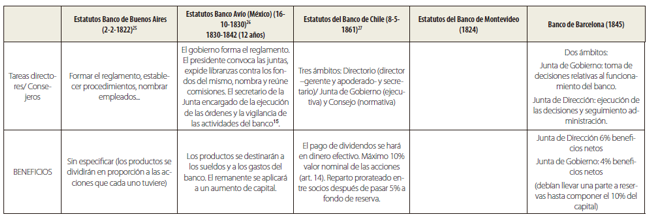

De este análisis de los primeros estatutos bancarios se puede concluir que hubo notables diferencias entre el tipo de sociedad que se eligió, la influencia de las debilidades regulatorias sobre la responsabilidad limitada (que obliga a incluir un apartado en el banco de Montevideo),las diferencias en el precio de las acciones, que puede estar enmascarando otros aspectos relacionados con la representación en los órganos de dirección, las garantías para la emisión de billetes y los tipos de interés.

Conclusión

En este trabajo se analizaron las bases sobre las que se gestaron los bancos en América Latina para en el futuro profundizar en los análisis nacionales y comparados. Pese a tener un origen legal similar, el desarrollo bancario en Latinoamérica ha sido diferente. Esto obliga a pensar que, más que el origen legal, lo que incide en el desarrollo inicial de los bancos son aspectos de otra índole como: a) aspectos relacionados con la oferta de capitales; b) con la demanda de medios de pago y servicios bancarios en países ricos en metal y países que no lo son, y c) con los aspectos institucionales que originaron y regularon la creación de bancos en la región. En relación con los aspectos institucionales se ha observado que en las primeras constituciones latinoamericanas ya se incluyen aspectos monetarios, y en ocasiones bancarios, como elementos distintivos en la conformación de los estados. De modo que los nacientes estados parecían tener claro que uno de los aspectos a tomar en cuenta a la hora de definirse como estados soberanos eran los aspectos financieros. Por otra parte, también se ha observado que la regulación comercial tardó en aparecer y que esto pudo influir en la tardía aparición de bancos en los territorios independizados. También se evidencia que hubo intentos tempranos de conformación de instituciones bancarias de diversa índole, algunas se crearon y tuvieron mayor o menor éxito, otras no fueron autorizadas o no alcanzaron a conformarse. La existencia o no de regulación comercial no es baladí. Los bancos requieren garantías para realizar sus préstamos y la existencia de sociedades por acciones ofrece esta contrapartida. Las acciones, así como la deuda del estado, son garantías utilizables en los préstamos que realizan los bancos. La conformación de compañías mineras en el exterior restó a los bancos latinoamericanos garantías para realizar sus operaciones. En ese sentido la decisión de los estados de buscar capitales en el exterior tuvo efectos también en la creación de bancos en los países independientes.

Del análisis de las dos leyes bancarias surge una reflexión. Mientras que Francia y Gran Bretaña, con quienes los países latinoamericanos establecieron fuertes vínculos económicos tras las independencias, se encontraban a mediados del siglo XIX en un proceso de centralización de la banca emisora, en España no era así y tampoco en Chile. Esto puede tener diferentes lecturas. Por una parte, que ambas realidades continuaban en contacto y que, pese al conflicto y enfrentamiento posteriores a la independencia, a mediados de siglo volvían a estar conectadas. Es muy probable que las experiencias realizadas en la península en relación con la ley bancaria de 1856 y la extensión de la banca llegaran a las antiguas colonias, con quienes se mantenían muchos vínculos comerciales. Por otra, que la multiplicidad de bancos emisores que ambas leyes amparan respondiera a dos aspectos: la debilidad de los derechos de propiedad y la necesidad que tenían las economías de extender el papel moneda.

Del análisis de los Estatutos bancarios se derivan algunas conclusiones. Los estatutos de los bancos de Buenos Aires, Montevideo y Barcelona, pese a estar distanciados en el tiempo tienen muchos elementos comunes: plazo para los descuentos, características de los préstamos y desembolso escalonado del capital, entre otros. En el Banco de Avío está presente la importancia de cómo se realiza la gestión de los recursos del banco, y, por otra parte, en los bancos chilenos se responsabiliza al director con todos sus bienes. Queda por demostrar si la norma se cumplió y si desincentivó entre los directivos las prácticas que podrían poner en riesgo a la entidad. El análisis de un mayor número de estatutos bancarios favorecerá en el futuro poder sacar conclusiones comparadas con mayor evidencia y solidez.

Por último, del análisis de las leyes bancarias y estatutos se derivan dos ideas principales. La primera es que Chile y España siguieron una senda: primero regular y luego crear bancos, mientras que Argentina y Uruguay optaron por intentar crear bancos antes de regular. El caso mexicano es diferente porque su apuesta fue crear un banco de fomento. Del trabajo se desprende igualmente la necesidad de componer historias bancarias nacionales que presten atención a la banca primigenia en América Latina.

REFERENCIAS

Acemoglu, D. Johnson, S. & Robinson, J.A., (2002). Reversal of Fortune: Geography and Institutions in the making of the modern world income distribution. The Quarterly Journal of Economics, 1231–1294.

Álvarez, A. & Timoté, J.A., (2011). La Experiencia de Banca Libre en Bogotá (1871-1880): de la utopía económica al pragmatismo frente a las crisis / 2011 / Documentos CEDE / Publicaciones / CEDE / Investigaciones y publicaciones / Economía - Facultad de Economía - Universidad de los Andes, CEDE, p.36.

Arruda-Villela, A., (1999). The political economy of money and banking in imperial Brazil, 1850-1870. London School of Economics and Political Science.

Bates, R.H. Coatsworth, J.H. & Williamson, J.G., (2007). Lost Decades: Postindependence Performance in Latin America and Africa. The Journal of Economic History, 67(04), pp.917–943.

Bátiz Vázquez, J.A., (1986). Trayectoria de la Banca en México. In L. Ludlow & C. Marichal, eds. Banca y poder en México (1800-1925). México: Enlace Historia.

Bazant, J., (1995). Historia de la deuda exterior de México (1823-1946), México, D.F. : Colegio de México.

Benavides, J.M., (1955). Historia de la moneda en Bolivia., La Paz: Ediciones Arrieta.

Bértola, L. & Ocampo, J.A., (2013). El Desarrollo económico de América Latina desde la independencia, México, D.F.: Fondo de Cultura Económica.

Botero-Restrepo, M., (2011). Moneda y banca en una economía aurífera. La región de Antioquia (Colombia), 1850-1890. América Latina en la historia económica.

Boyle, D., (2016). Journal of evolutionary studies in business. Journal of Evolutionary Studies in Business, 2(1), 276–302.

Breckenridge, R.M., (1895). The Canadian banking system, 1817-1890, New York: American Economic Association.

Cameron, R.E., (1967). Banking in the early stages of industrialization: a study in comparative economic history, Oxford University Press.

Cameron, R.E. et al., (1974). La banca en las primeras etapas de la industrialización, Madrid: Tecnos.

Canessa Oneto, M., (1999). La banca del Ecuador: una explicación histórica, Quito: Escuela Superior Politécnica del Litoral.

Cerutti, M. & Marichal, C., (2003). La Banca Regional en México, 1870-1930, Colegio de México.

Coatsworth, J.H., (2008). Inequality, Institutions and Economic Growth in Latin America. Journal of Latin American Studies, 40(3), 545–569.

Conant, C., (1910). The Banking System of Mexico. By Charles A. Conant., Pp. 284. Washington.

Cortés-Conde, R., (1989). Dinero, deuda y crisis: evolución fiscal y monetaria en la Argentina, 1862-1890,

Cortés-Conde, R., (1997). La economía argentina en el largo plazo: ensayos de historia económica de los siglos XIX y XX, San Andrés (Argentina): Editorial Sudamérica.

Cortés-Conde, R., (1995). Los orígenes de la banca en la Argentina del siglo XIX, Córdoba (Argentina): Centro de Estudios Históricos.

Cortés-Conde, R., (1999). The origins of banking in Argentina. In Sylla et al (eds.), ed. The State, the Financial System and Economic Modernization. Cambridge University Press, 224–248.

Cortés Julio, G., (1928). Los Bancos y el decreto Ley no. 559: sobre legislación bancaria: memoria de prueba, Valparaíso: Imprenta de La Armada.

Dawson, F.G., (1990). The first Latin American debt crisis: the city of London and the 1822-25 loan bubble, New Haven: Yale University Press.

Engerman, S. & Sokoloff, K., (1997). Factor endowments, institutions, and differential paths of growth among New World economies. In S. Haber, ed. How Latin America Fell Behind: Essays on the Economic History of Brazil and Mexico, 1800-1914. Stanford: Stanford University Press, pp. 260–304.

Engerman, S.L. & Sokoloff, K.L., (2000). History Lessons: Institutions, Factor Endowments, and Paths of Development in the New World. Journal of Economic Perspectives, 14(3), 217–232.

Esquivel Obregón, T., (1921). Latin-American commercial law, New York: The banks law publishing Co.

Etchechury-Barrera, M., (2012). Mas allá del metal. Credito y usos monetarios de la deuda interna en el mercado financiero de Montevideo, 1837-1855. Revista Uruguaya de Historia Economica, (2), 10–26.

González García, J.F., (1998). Los Catalanes y el grupo liberal de Matanzas, Matanzas: Ediciones Matanzas.

Grafe, R. & Irigoin, M.A., (2006). The Spanish Empire and its legacy: fiscal redistribution and political conflict in colonial and post-colonial Spanish America. Journal of Global History, 1(02), 241.

Haber, S.H., (1991). Industrial concentration and the capital markets: a comparative study of Brazil, Mexico, and the United States, 1830 - 1930. The Journal of Economic History, 51(3), 559–580.

Halperin-Donghi, T., (1980). Proyecto y construcción de una nación: Argentina, 1846-1880, Caracas: Ayacucho.

Halperin-Donghi, T., (1982). Una nación para el desierto argentino.

Haro Romero, D. de, (2017). La independencia sobre caminos de papel: el Banco Auxiliar del Perú (1822). In C. Marichal & T. Gambi, eds. Historia bancaria y monetaria de América Latina (siglos XIX y XX). Santander: Ediciones Universidad de Cantabria, 27–62.

Hodgson, G.M., (2013). Observations on the legal theory of finance. Journal of Comparative Economics, 41(2), 331–337.

Hodgson, G.M., (2002). The Evolution of Institutions: An Agenda for Future Theoretical Research. Constitutional Political Economy, 13(2), 111–127.

Hodgson, G.M., (2006). What Are Institutions? Journal of Economic Issues, 40(1), 1–25.

Irigoin, M.A., (2009). Gresham on horseback: The monetary roots of Spanish American political fragmentation in the nineteenth century. Economic History Review, 62(3), 551–575.

Irigoin, M.A., (2000). Inconvertible Paper Money, Inflation and Economic Performance in Early Nineteenth Century Argentina. Journal of Latin American Studies, 32(2), 333–359.

Jacob, R., (1996). Más allá de Montevideo: los caminos del dinero,

Keynes, J.M., (1971). Indian currency and finance, : Macmillan.

Lange, M. Mahoney, J. & vom Hau, M., (2006). Colonialism and Development: A Comparative Analysis of Spanish and British Colonies. American Journal of Sociology, 111(5), 1412–1462.

Llorca Jaña, M., (2015). Huth & Co.’s credit strategies: a global merchant-banker’s risk management, c. 1810-1850. Estudios de Economia, 42(2), 17–42.

López-Bejarano, P., (2015). Un estado a crédito: deudas y configuración estatal de la Nueva Granada en la primera mitad del siglo XIX, Bogotá: Editorial de la Pontificia Universidad Javeriana.

López-Uribe, M. del P. & Gómez, D.M.G., (2011). La Caja de Ahorros: una aproximación a los patrones de ahorro en Bogotá, 1846-1865. DOCUMENTOS CEDE.

Ludlow, L. & Marichal, C., (1986). Banca y poder en México, 1800-1925,

Ludlow, L. & Marichal, C., (1998). La banca en México, 1820-1920, Instituto Mora/ El Colegio de México/ El Colegio de Michoacan.

Marichal, C., (1998). El nacimiento de la banca mexicana en el contexto latinoamericano: problemas de periodización. In L. y M. C. Ludlow, ed. La Banca En México, 1820-1920. Mexico: El Colegio de México, 112–141.

Marichal, C. et al., (1997). European Banks in Latin America in the late Nineteenth and early Twentieth Centuries: The Cases of Brazil and Mexico - a Story of Diversity., 258–298.

Marichal, C., (1988). Historia de la deuda externa de América Latina, Madrid: Alianza Editorial.

Marichal, C., (1990). Las guerras imperiales y los préstamos novohispanos, 1781-1804. Historia Mexicana.

Marichal, C., (1995). Modelos y sistemas bancarios en América Latina en el siglo XIX (1850-1880). In La formación de los bancos centrales en España y América Latina: (siglos XIX y XX). Madrid: Banco de España, Servicio de Estudios, 131–157.

Marichal, C., (1997). Nation building and the origins of banking in Latin America, 1850-1930. In G. K. . Van Hentenryk, A. Teichova, & D. Ziegler, eds. Banking, Trade and Industry. Europe, America and Asia. Cambridge: Cambridge University Press, 339–358.

Marichal, C., (2008). Banking History and Archives in Latin America. Business history review., 82(03), 585–602.

Marichal, C., (2012). Notas sobre los archivos bancarios europeos y de los Estados Unidos y su utilidad para el estudio de la historia bancaria de América Latina. Revista Electrónica de Fuentes y Archivos, (3), 153–161.

Marichal, C. & Barragán, G., (2017). Bancos nacionales y consolidación de estados nacionales: la experiencia latinoamericana, 1870-1890. In C. Marichal & T. Gambi, eds. Historia bancaria y monetaria de América Latina (siglos XIX y XX). Santander: Ediciones Universidad de Cantabria, 135–173.

Marichal, C. & Gambi, T., (2017). Introducción. In C. Marichal & T. Gambi, eds. Historia bancaria y monetaria de América Latina (siglos XIX y XX). Santander: Ediciones Universidad de Cantabria, 9–24.

Maurer, N. & Haber, S., (2007). Related Lending and Economic Performance: Evidence from Mexico. The Journal of Economic History, 67, 551–581.

Meisel Roca, A. & Ibáñez Najar, J.E., (1990). El Banco de la República. Antecedentes, evolución y estructura, Bogotá: Bogotá: Banco de la República. Departamento Editorial.

Millar Carvacho, R., (1994). Políticas y teorías monetarias en Chile: 1810-1925, Santiago: Universidad Gabriela Miltral.

Morles Hernández, A., (1991). La Banca en Venezuela. Revista de derecho privado, 73–89.

Della Paolera, G. & Taylor, A.M., (2003). Tensando el ancla: la Caja de Conversión argentina y la búsqueda de la estabilidad macroeconómica, 1880-1935, Buenos Aires: Fondo de Cultura Económica.

Parra, A. & Riguzzi, P., (2008). Capitales, compañías y manías británicas en las minas mexicanas, 1824-1914. Historias, (71), 35–60.

De Paula, A. & Girbal - Blacha, N., (1997). Historia del Banco de la Provincia de Buenos Aires. 1822 - 1997. N. De Paula, Alberto; Girbal - Blacha, ed., Buenos Aires: Banco de la Provincia de Buenos Aires - Ediciones Macchi.

Pivel-Devoto, J.E., (1976). Contribución a la historia económica y financiera del Uruguay: Los bancos, 1868-1876. Revista Histórica, 48, 142–144.

Potash, R.A., (1959). El Banco de Avío de México: el fomento de la industria 1821-1846, México: Fondo de cultura económica,.

Prados de la Escosura, L., (2009). Lost Decades? Economic Performance in Post-Independence Latin America*. Journal of Latin American Studies, 41(02), 279–307.

Pro Ruiz, J., (2013). Considering the State from the Perspective of Bureaucracy: Lessons from the Latin American Sattelzeit. In J. C. Garavaglia & J. Pro Ruiz, eds. Latin American Bureaucracy and the State Building Process (1780-1860). Newscatle: Cambridge Scholars Publishing, pp. 24–48.

Quiroz, A.W., (1993). Deudas olvidadas: instrumentos de crédito en la economía colonial peruana 1750-1820, Lima: Pontificia Universidad Católica del Perú, Fondo Editorial.

Quiroz, A.W., (1987). La deuda defraudada, Lima: Instituto Nacional de Cultura.

Regalsky, A., (1999). Banca y capitalismo en la Argentina, 1850-1930. Un ensayo crítico. Ciclos en la Historia, la Economía y la Sociedad, (18), 33–54.

Rojas, A.M., (2007). Deuda pública interna, patrón metálico y guerras civiles: interconexiones institucionales, la Colombia del siglo XIX. Lecturas de Economía, 67, 195–224.

Rojas Rivera, A.M., (2004). Impactos monetarios e institucionalidad de la deuda pública en Colombia 1840-1890, Bogotá: CIC (Centro de Investigaciones y Consultorías en Ciencias Económicas).

Roldán de Montaud, I., (2004). La banca de emisión en Cuba (1856-1898), Madrid: Banco de España, Servicio de Estudios.

Ross, A., (1911). Chile: 1851-1910; sesenta años de cuestiones monetarias y financieras y de problemas bancarios I. L. y E. Barcelona, ed., Santiago de Chile.

Ross, C., (2016). Formalization of Chilean banking activity in the second half of the 19th century,

Ruiz-Vázquez, J.A., (1980). Aspectos financieros y monetarios en México en el siglo XIX (1821-1910). In C. Ciro Cardoso, ed. Historia económica y de la estructura social. Mexico: Nueva Imagen.

Santacreu Soler, J.M., (2004). Unidad monetaria, vertebración territorial y conformación nacional. Universidad de Murcia.

Santellices, R.E., (1889). Apuntes para una memoria sobre los Bancos Chilenos, Santiago de Chile: Imprenta Cervantes.

Sowell, D., (1993). La Caja de Ahorros de Bogotá, 1846-1865: Artisans, Credit, Development, and Savings in Early National Colombia. The Hispanic American Historical Review,, 73(4), 615–638.

Sudrià i Triay, C. & Blasco-Martel, Y. (editores), (2016). La pluralidad de emisión en España, 1844-1874., Madrid, ES: Fundación BBVA y Ed. Biblioteca Nueva.

del Valle Pavón, G., (2014). Las funciones crediticias de las cofradías y los negocios de los mercaderes del Consulado de la ciudad de México, fines del siglo XVIII y principios del siglo XIX. Revista de Indias, 74(261), 507–538.

Viales-Hurtado, R.J., (2012). Nueva historia monetaria de Costa Rica: de la Colonia a la década de 1930, Editorial UCR.

Willebald, H., (2007). Desigualdad y especialización en el crecimiento de las economías templadas de nuevo asentamiento, 1870–1940. Revista de Historia Económica, 25(2), 293–347.

Wobeser, G. von, (1998). Las capellanías de misas: su función religiosa, social y económica en la Nueva España. In Cofradías, capellanías y obras pías en la América Colonial. México, D.F.: UNAM, Instituto de Investigaciones Históricas, 119–130.

Zegarra, L.F., (2014). Bank Laws, Economic Growth and Early Banking in Latin America: 1840-1920. Explorations in Economic History, 53(1).

Zegarra, L.F., (2013). Free-Banking and Financial StaBility in Peru. The Quarterly Journal of Austrian Economics, 16(2), 187–226.

Zegarra, L.F., (2006). Institutions, economic development and early banking in Latin America, 1850–1930. University of California. Los Angeles.

Zegarra, L.F., (2016). Political instability and non-price loan terms in Lima, Peru: evidence from notarized contracts. European Review of Economic History, 20(4), 478–525.

Apéndice

Tabla 1.

Comparación leyes bancarias

Fuente: elaboración propia.

Tabla 2

Comparación estatutos bancarios

Fuente: elaboración propia.

Notas