Dossier. Hacienda pública y fiscalidad subnacional latinoamericana, siglos XIX-XX

Impuestos mineros comparados: Guanajuato y San Luis Potosí, 1821-1835*

Compared Mining Taxes: Guanajuato and San Luis Potosí, 1821-1835

Impuestos mineros comparados: Guanajuato y San Luis Potosí, 1821-1835*

Revista tiempo&economía, vol. 10, núm. 1, pp. 1-35, 2023

Universidad de Bogotá Jorge Tadeo Lozano

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional.

Recepción: 18 Agosto 2022

Aprobación: 20 Octubre 2022

Publicación: 21 Noviembre 2022

Resumen: En este trabajo se estudian los impuestos mineros en el proceso de construcción del Estado y de la Hacienda Pública de la nación mexicana durante el Primer Imperio y la Primera República Federal, desde una perspectiva comparada del marco institucional, con base en leyes, decretos y circulares que gravaron la producción, circulación y exportación de metales, así como los impuestos a los insumos mineros. Lo anterior, para entender la gestación del sistema fiscal en materia minera en Guanajuato y San Luis Potosí, los cuales presentaron cambios y adaptaciones estatales y federales sucedidas durante el periodo de 1821 a 1835, a partir de sus definiciones, límites impositivos, alcances, resultados, las exenciones de impuestos y su impacto en los contribuyentes.

Palabras clave: Guanajuato, San Luis Potosí, impuestos estatales, minería, siglo XIX, historia económica..

Abstract: In this paper, mining taxes are studied within the process of construction of the State and the Public Treasury of the Mexican nation during the periods of the First Empire and the First Federal Republic, from a comparative perspective of the institutional framework, based on laws, decrees and ordinances that taxed the production, circulation, and metal export, as well as the mining inputs. The purpose of this analysis is to understand the evolution of the mining tax system in Guanajuato and San Luis Potosí, which presented state and federal changes and adaptations that occurred during the period from 1821 to 1835, based on the definitions, scopes, tax exemptions or limits, results, and impact on the taxpayers.

Keywords: Guanajuato, San Luis Potosí, state taxation, mining, 19ht century, economic history.

Introducción

El objetivo de este trabajo es conocer, de forma comparada, cómo se configuraron los impuestos mineros a partir del establecimiento del Primer Imperio y la Primera República Federal, de 1821 a 1835, en los territorios de Guanajuato y San Luis Potosí, debido a su importancia nacional en materia minera y metalúrgica, tanto para entender la discusión e intereses del gobierno al gravar al sector, como el aporte que dejó a estas entidades y al país.2

En este trabajo se utiliza un método comparado; es decir, se estudian dos entidades de México, entre 1821 y 1835, para obtener explicaciones sobre la política y legislación fiscal en materia minera. Dicho fenómeno ha sido escasamente estudiado por la historiografía,3 pues se ha puesto énfasis en otros gravámenes y en la configuración general de las haciendas estatales (en las cuales el objeto central no son los impuestos mineros). Este método permite apreciar las similitudes, las curvas evolutivas en la producción e ingresos fiscales, los cambios y diferencias que hubo en ambas entidades, además de explicar los procesos y experiencias que tuvieron los mineros en Guanajuato y en San Luis Potosí, que por su cercanía geográfica interactuaron, se respaldaron o enfrentaron debido a intereses políticos, económicos y mineros.4 De igual forma, el fenómeno se analiza con herramientas de la historia económica, con la finalidad de complementar lo propuesto por los estudios desarrollados desde la perspectiva política. De esa manera, con este trabajo se pretende contribuir desde otra mirada a los estudios sobre el sector minero y los estudios de la fiscalidad.

Proponemos que los gobiernos de Guanajuato y San Luis Potosí trataron de mantener cierta autonomía durante el periodo y rechazaron la política fiscal minera impuesta desde el centro, desde donde se intentó la apropiación de esos recursos; el gobierno federal solo tuvo injerencia en los gravámenes sobre exportación de metales, que aumentó debido a la situación política y a las amenazas internaciones. Lo anterior generó oposición y controversias por parte de los gobiernos locales y llevó al fracaso del primer federalismo, debido al interés estatal de alentar la producción minera, de establecer su propia casa de moneda y de atraer capitales extranjeros.

Las principales fuentes se centran tanto en el cartabón institucional nacional, como en el de los estados mencionados, por medio del análisis de los decretos, las memorias de gobierno y algunos otros documentos oficiales, además de fuentes bibliográficas que contextualizan el estudio comparativo. El trabajo se aborda de manera cronológica, desde los antecedentes, y cubre el Primer Imperio y el periodo federal, según los cambios políticos que normaron los impuestos sobre la minería.

Dentro de los aportes a las finanzas públicas se deben enumerar los derechos cobrados por denuncio y adjudicación de minas, a la producción, de ensaye, real de minería, por extracción de minerales o circulación de moneda, de exportación y otros extraordinarios, además de los gastos comunes de explotación, beneficio, amonedación y transporte; estos impactaban en el resto de las actividades productivas. Hay que resaltar que los bienes básicos para consumo de la minería casi siempre estuvieron exentos del pago de alcabala, y se procuró que el azogue y pólvora se vendieran al menor costo y sin gravamen. Las minas y haciendas de beneficio estuvieron exceptuadas del pago de alcabala por traslación de dominio. Se trataron de aplicar algunos estímulos fiscales para fomentar la minería, como a la producción de pólvora y azogue, que se analizarán en el trabajo.

Herencia y transición fiscal minero-metalúrgica

Para el estudio de la fiscalidad es importante conocer los elementos institucionales (Tribunal de Minería, Diputaciones Mineras, Juntas, entre otras), las estrategias de intervención y/o asociación, las crisis económicas, los ciclos y el mercado minero internacional. Por ello, tienen relevancia las políticas institucionales respecto a la legislación en materia fiscal, de fomento minero y su aplicación, así como la adaptación y la construcción del Estado nacional.

Los diversos impuestos que recaían en la minería de metales preciosos gravaban los insumos (pólvora, azogue, sal, madera), la producción (diezmo sobre plata y oro en pasta o amonedada, como a la labrada), los procesos de amonedación (derecho de apartado de oro y plata, ensaye y acuñación) y la circulación en pasta o amonedada.5 Humboldt había calculado que los impuestos que pagaba la minería en Guanajuato eran del 12,5% sobre las platas aisladas y 19,5% sobre la plata aurífera (citado en Monroy, 1888, p. 296). Dichos impuestos representaban cerca del 25% de los ingresos netos en 1790; es decir, significaban uno de los principales ramos de la Hacienda Real; atribuido al fomento de las reformas borbónicas (incluía el diezmo minero, ingresos por amonedación y monopolio del azogue).6 A pesar de las políticas de fomento, había casos con desequilibrios en la aplicación y la obtención de privilegios; por ejemplo, los mineros de Guanajuato y Real de Catorce, en San Luis Potosí, no gozaban de la exención del diezmo minero para habilitar las minas, ni del acceso al mercurio a precio de costo, que eran concedidos a Zacatecas. Es de hacer notar que esto generaba prácticas fiscales diferentes entre estas tres entidades, sobre todo en el periodo independiente (Romero, 1997, pp. 25, 27-28).

Durante las primeras décadas del siglo XIX se desarrollaron grandes conflictos y movimientos sociales, así como otros de carácter político- militar, que también reflejaron impactos directos e indirectos en las políticas y prácticas fiscales. Los grupos en pugna lucharon por obtener recursos, pero sobre todo autonomía y participación en la toma de decisiones. Esta situación de guerra afectó la producción de metales, que disminuyeron de 23 a 8 millones de pesos acuñados, entre 1811 y 1821. Las diversas actividades productivas fueron afectadas por gravámenes ordinarios y extraordinarios por parte de los realistas y los insurgentes, como también por la fuga de capitales.7

Parte de la problemática política y económica está íntimamente ligada a las prácticas fiscales mineras y a la evolución del sector. Por ejemplo, el establecimiento de las casas de moneda respondió en parte a la poca producción de metales y a un mercado fragmentado. Es evidente que en San Luis Potosí y en Guanajuato el fenómeno se recrudeció debido a que los conflictos fueron intensos, las minas se paralizaron y se desarticularon procesos productivos (Guevara, 2010, p. 140; Marichal, 2001, p. 42; Romero, 1997, p. 129).

La conflictividad condujo a la definición de diversas estrategias para tratar de solventar las condiciones del sector, a pesar de que los recursos continuaron usándose para gastos de tropas y mantenimiento de caminos y comunicaciones.7 En diciembre de 1812 se estableció una casa de moneda en Guanajuato para evitar los riesgos de enviar la plata en pasta a la ciudad de México, pero en mayo de 1813 las labores fueron suspendidas al decaer la producción mineral. En esos años, el Tribunal de Minería pidió que los cargamentos y los artículos que abastecían a la minería quedaran exentos de impuestos, para continuar la extracción mineral (Antúnez, 1964, pp. 90-91).

Los impuestos fueron tomando diversos matices, aumentando los gravámenes mineros y de insumos. Ante las protestas de los mineros, el 6 de junio de 1816 se exentó de alcabala a la madera, cueros, lazos, maíz, piedras, entre otros. No obstante, a finales de ese año nuevamente se impuso una contribución temporal de guerra, por medio de una alcabala del 8% sobre varios artículos, que incluía dos pesos en cada marco de plata procedente de tierra adentro; en San Luis Potosí se cobraba un peso más; y 2% del valor de la plata cuando era reducida a moneda, volvía al lugar de origen. Aparte se cobraron impuestos por cada arrastre o tahona en las haciendas; por ejemplo, en Guanajuato fueron cuatro reales en lugar de los dos dictados por la autoridad central.

Es de subrayar la prexistencia de contribuciones particulares para mantener tropas, que también enfrentaron dificultades de recaudación debido a la pérdida del control social y la depresión productiva cíclica y bélica. La problemática también comprendió anomalías institucionales, como envíos “dudosos” de lo recaudado a la caja central; el fenómeno también estuvo relacionado con las actividades de contrabando de metales y la persistencia de costos bélicos forzosos.8 En ese contexto, es sorprendente que hubo centros que aportaron más a la Real Hacienda, como Guanajuato con casi el 5%, a diferencia de San Luis Potosí, que estuvo menos controlado por las fuerzas realistas y en donde se ejercía menos control para el pago de impuestos (Romero, 1997, pp. 131-136).

La circunstancia de “ruina” material, productiva, económica y política descrita por la historiografía, además de las pesadas cargas fiscales ordinarias y extraordinarias, fueron identificadas para los casos de Guanajuato y San Luis Potosí, así como para Real del Monte, Pachuca, Zacatecas y Bolaños, entre otros. Ante dicha coyuntura, se pidió “no exigir derechos algunos a la plata y oro, y entregar a los mineros a coste y costo todos los artículos que se hallen estancados” y que eran insumos fundamentales para el sector. Pero la posición del gobierno no permitió eliminar los impuestos; entonces la estrategia fue volver a los antiguos hasta establecer unos nuevos; el argumento fue que se producían cerca de tres millones y medio de pesos anuales (Observaciones, 1825, pp. 9, 11, 13).

Un asunto vital fue el aseguramiento de envíos de metales a la Ciudad de México por medio de convoyes con el riesgo de ser asaltados.9 Se buscaron diversas estrategias como la formación de “compañías de seguridad” que representaron costos para los mineros por concepto de vestimenta, armamento y demás.10 En ese fenómeno, intervinieron instituciones como las diputaciones de minería y el virrey. Un aspecto que afectó esa variante, fueron las cargas fiscales “regionales” en cada lugar por donde debía pasar el convoy asegurado (Guanajuato, San Luis Potosí, Zacatecas, Querétaro, etcétera), lo que representó un escollo en la fiscalidad minera y en general. Dicho cuerpo armado tuvo una evolución “multifuncional” o de poca certidumbre; por ejemplo, los realistas lo utilizaron para defender la ciudad de Guanajuato; por su parte, los mineros y hacendados lo utilizaron para resguardar sus empresas.

La incertidumbre debida a los permanentes cambios en los impuestos delineados desde el gobierno general y el regional fue una constante. Ejemplo de ello, es que en 1815 se gravó nuevamente a los mineros para sostener a las compañías rurales recién formadas por Agustín de Iturbide, que sustituirían a los convoyes. Nuevamente se observa que, independientemente de esas imposiciones generales, debieron pagarse cargas “regionales” (Romero, 1997, pp. 136-142).

En términos generales se observa que, de 1800 a 1809, los ingresos aportados por minería a la Real Hacienda fueron los siguientes: Guanajuato el 38%, San Luis Potosí el 11% y Zacatecas el 9%. Si se compara el periodo de 1810 a 1816 la situación cambia, pues las aportaciones de Zacatecas representaron el 25%, Guanajuato el 23% y San Luis Potosí el 11%. De la tabla 1 sobresale que en la segunda periodización es cuando se identifica más conflictividad, inestabilidad política, impactos productivos negativos y ciclos mineros fluctuantes, así como una mayor incertidumbre fiscal.

| Tesorería | 1800-1809 | % | 1810-1816 | % |

| Guanajuato | $9.693.299 | 38,36 | $1.840.990 | 23,36 |

| San Luis Potosí | $2.862.904 | 11,33 | $890.240 | 11,30 |

| Zacateca | $2.703.949 | 10,70 | $1.984.666 | 25,19 |

| Otros* | $10.010.549 | 39,61 | $3.163.933 | 40,15 |

| Total | $25.270.701 | 100,00 | $7.879.829 | 100,00 |

La posición de los mineros ante la situación de bonanzas y borrascas, y frente al estado de conflictividad, se mantuvo durante el periodo. Como en otros tiempos, los mineros solicitaron al rey la disminución de contribuciones sobre plata y oro entre 1816 y 1819, así como exención de impuestos extraordinarios. Según un informe oficial, no hubo minas trabajando formalmente en la nueva nación, excepto en Zacatecas y en Taxco; en Guanajuato las minas estuvieron inundadas y la Valenciana fue destruida por un incendio. La borrasca minera impactó en otras actividades encadenadas, sobre todo la agrícola. Según los mineros, frente a la baja producción y a los gravámenes, pareció que “todo aumento o disminución en los impuestos, se señala como el efecto contrario en las cantidades de plata extraídas” (Serrano, 2007, pp. 131-133; Serrano, 2016, pp. 172-173; Antúnez, 1964, p. 91).

Empresarios e instituciones oficiales involucrados vertían argumentos y desplegaban estrategias y prácticas que mostraban una posición y una mentalidad respecto a un problema tan focalizado como la fiscalidad minera. Por un lado, los diputados dictaminadores pugnaban por exentar de impuestos a la minería, pero las autoridades oficiales lo impedían. Los primeros proponían rebajar los porcentajes de pago al 3% sobre plata y oro, más costos de amonedación. La parte institucional por medio de las Cortes de Cádiz otorgaba libertad a la fabricación de pólvora para beneficiar a la minería; es importante considerar que dicho elemento era vital para la guerra, por lo que se propuso extender dicha prerrogativa a ultramar. Con relación a la libre venta de azogue, podía resultar contraproducente para los mineros por los incrementos de su precio y su disponibilidad; entonces se consideraba más factible que lo controlara el gobierno. Este, por su parte, propuso dar franquicias de alcabala a los insumos mineros (dictamen firmado el 24 de mayo de 1821, Madrid, por Fagoaga et al., 1821, pp. 3-4, 10, 17).

Ante la expectativa de bajar los impuestos sobre los minerales, se detuvieron la venta y la comercialización de platas en pasta en Guanajuato y Zacatecas, donde se esperaba disminuyeran los derechos para enviarlas a las casas de moneda; ello paralizó los intercambios, y escaseó la moneda. Entonces se decretó la baja del gravamen y se pactó la exportación de plata y oro amonedado, lo que, según Romero, niveló los ingresos perdidos en el comercio exterior (1997, pp. 162-163).

Primer Imperio Mexicano

Esas estrategias se mantuvieron con la declaración de independencia; fueron abolidos el diezmo minero y el tributo personal, lo que, junto con la baja en la producción minera, causó una disminución importante en los ingresos del erario (Marichal, 2001, p. 45). En 1821 se rebajó el cobro del 5% al 3% sobre oro y plata pasta, más los costos de ensaye; por amonedación se cobraban dos reales a cada marco de plata u oro en la casa de moneda de México. Estas problemáticas se retomaron más adelante; al considerarse a la minería la base de la economía nacional, se requirió rebajar la carga fiscal y apoyar a los mineros que esperaban beneficiarse por su respaldo al Imperio (Hernández, 2010, p. 44).

Agustín de Iturbide apoyó la abolición de otros impuestos sobre la minería. Considerando la situación en estado “deplorable y decadente”, en febrero de 1822 se suprimieron el 1% del diezmo y real de señoreaje; el derecho de ocho maravedíes sobre cada marco de plata cobrado por afinación de la pasta; el de veintiséis maravedíes sobre cada marco de plata mixta que se cobraba por merma en el apartado; y el derecho de cuatro ochavas en las piezas de plata y de media ochava en las de oro que se cobraba en la casa de moneda a título de bocado (Serrano, 2007, pp. 144, 357; Velasco, 2018, pp. 43-44). Además, fueron suprimidas todas las cargas sobre el oro, la plata y la moneda impuestas durante la guerra de Independencia; se declaró al azogue libre de derecho11 y la pólvora se vendería al costo.12 Se fijó que en la moneda solo se permitirían seis granos de feble en lugar de los dieciocho permitidos anteriormente. La ley de aduanas estipuló el cobro de 25% sobre aforo a metales comunes en bruto, labrados o manufacturados, igual que a los metales preciosos de oro y plata, en pasta o labrados, con piedras o sin ellas, y pedrería fina suelta que se exportara (Dublán & Lozano, 1876, t. I, p. 568). En general, con esa batería legislativa fiscal se esperó un impacto favorable en la minería y en la recaudación, que no llegó al gobierno general.

Ante la situación política y económica que enfrentó el Primer Imperio, el gobierno intentó administrar directamente las contribuciones mineras, la capitación y el estanco de tabaco, con el fin de allegarse recursos. Entonces hubo un rechazo de las Diputaciones Provinciales -entre ellas las de Guanajuato y San Luis Potosí-, pues los derechos sobre platas siempre habían pertenecido a las intendencias. En abril de 1821 se autorizó la instalación de la casa de moneda en Guanajuato, lo que generó donativos para Iturbide, quien además ordenó gravar “suavemente” a la minería, a la agricultura y al comercio.

En el ámbito general, se recaudaron $1.249.451 por derechos de plata y oro en 1819; pero con las nuevas tarifas de 1821 solo ingresaron $344.734, lo que, junto con la abolición del estanco de pólvora y azogue, causó una disminución de más de un millón y medio de pesos al Imperio.13 Ese costo y desequilibrio en la recaudación, según algunos, fue necesario para eliminar el sistema fiscal virreinal e instalar uno liberal (Tenenbaum, 1985, p. 36).

En el ámbito local, el primero de mayo de 1822 se creó un impuesto para obtener recursos que permitieran sostener a la Diputación provincial de Guanajuato, por medio del cobro de doce pesos anuales a las haciendas, cinco pesos a los ranchos y un peso a las haciendas de beneficio de metales. Dicho impuesto era igual para todas las propiedades sin considerar su tamaño o producción. El jefe político se opuso a tal imposición para las haciendas de beneficio, en virtud de que consideraba que esas estaban recuperándose después del abandono sufrido durante la guerra de Independencia. Pero se aplicó el cobro suponiendo que los mineros estarían dispuestos a pagar, pues ya lo habían hecho durante la guerra, al igual que los comerciantes y los agricultores; lo interesante en este sentido, es que se consideró que, al aumentar el precio de sus productos, el impuesto se transfería a los consumidores (Serrano, 2016, pp. 170-172). No obstante, se recaudó muy poco debido a la oposición y carencia de recursos de los contribuyentes.

Casi al finalizar el régimen monárquico, en 1823 se abolió la prohibición de trabajar las minas novohispanas por parte de otras naciones, de tal forma que se liberalizó la inversión extranjera. El Imperio conservó el dominio de las minas y daba una concesión a particulares para su explotación por un tiempo estipulado, mientras se pagaran las contribuciones correspondientes (Aguilar & Sánchez, 2002, p. 131). Por otro lado, se les prohibió denunciar minas nuevas o las que estaban desamparadas y también adquirir parte de las inhabilitadas. Se concedió la propiedad con la condición de no suspender la actividad. El ministro y empresario Lucas Alamán impulsó la formación de empresas mineras anglo-mexicanas entre 1822 y 1825.

Elhuyar asegura que no pararon de cobrarse diferentes impuestos a la minería al terminar la guerra, pues continuó cobrándose un real por cada marco de plata, dos reales semanarios por cada arrastre o tahona, y otras contribuciones “peculiares y exclusivas a los individuos del gremio, para el mantenimiento de tropas”. Agrega que continuaban las cargas fiscales por tránsito en estancias, dos o tres pesos por cada barra de plata, así como otras “gratificaciones” por escoltas o conductores, lo que generaba “nuevos motivos para estrechar y reducir el laborío de las minas a su menor expresión” (1825, pp. 65-66).

El 7 de marzo de 1823 los guanajuatenses y los potosinos desconocieron a Iturbide; se aliaron al plan de Casa Mata, cuyo líder, el coronel Luis de Cortázar, apoyaba los intereses de la provincia, junto con el general José Antonio Echávarri. A ese movimiento se unieron San Luis Potosí, Querétaro y Michoacán, que, junto con Guanajuato, propusieron la creación de una república federal que apoyara las facultades de autonomía, militares y fiscales de las autoridades estatales.14

Para cerrar este apartado hay que mencionar que la historiografía ha planteado que, con la desaparición del Estado virreinal, el manejo del comercio de insumos mineros y su consecuente entrega a los comerciantes significó la transferencia del control de la producción minera a manos del capital mercantil. Durante el periodo virreinal, la administración influyó en el sector minero conformado por unidades productivas de pequeña y mediana envergadura, frente al desarrollo de pocos, pero significativos proyectos empresariales con fuertes inversiones. En este proceso intervinieron: a) el sistema fiscal, con altas y diversificadas tasas impositivas a la producción minera -y todo su complejo proceso- como una forma de control, y b) las formas de financiamiento que limitaban la inversión. Es decir, las políticas económicas, sobre todo por el peso de los impuestos sobre la producción y el costo de los insumos, dificultaron la expansión de las empresas mineras.

Por otro lado, se ha mencionado que parte de las iniciativas fracasaron, como, por ejemplo, la formación de un banco financiero. Pero en general, el auge de la minería de finales del siglo XVIII se ha atribuido en buena medida a las reformas borbónicas, junto a otros factores como nuevos descubrimientos mineros. De esa manera, se ha afirmado que las reformas administrativas de los Borbones hicieron eficiente el cobro de los impuestos; pero, en el caso de la minería, el gobierno diseñó un marco institucional facilitado por las Ordenanzas de Minería de 1783, que entregó el control del funcionamiento minero al Tribunal de Minería y a las Diputaciones de Minería. Según Herrera y Parra (2018a), ambas instituciones coloniales perduraron en la República, aunque su papel fue diferente debido a las nuevas fuerzas locales y nacionales que trataron de controlar los ingresos hacendarios. La emergencia de un gobierno federalista en las primeras décadas independientes propició la entrega del cobro de los impuestos mineros a los estados.

La federación y los impuestos estatales a la minería

Establecida la Primera República Federal y creada la Constitución Federal de los Estados Unidos Mexicanos en 1824, se publicó la ley de clasificación de rentas para los estados y la federación. La producción de metales siguió teniendo un lugar preponderante; dicho “sector de la economía representaba la vía principal para obtener ingresos y divisas para el Estado y para dar impulso nuevamente a la agricultura y el comercio” (Aguilar & Sánchez, 2002, p. 130). La ley definió para los estados los derechos de 3% sobre producción de oro y plata, sobre circulación de moneda y ensaye en las casas de moneda estatales; para la federación, el gravamen por acuñación en la casa de la ciudad de México y el monopolio de la sal y la pólvora, 2% por exportación de oro y 3,5% a la plata, a partir de 1826, entre otros impuestos.15 También se fijó una alcabala al momento de registrar la explotación de una mina, después de que se le adjudicara al denunciante (Decreto sobre alcabala de los contratos condicionales de las minas, 15-3-1826, AGEG, Decretos, caja 1).

Jáuregui señala que los “estados mineros” no tenían déficit y que no recurrieron a la contribución directa de tres días de utilidad, como Zacatecas o Guanajuato; este último la aplicó hasta 1827 y luego la abolió debido a los bajos ingresos (Jáuregui, 2006, p. 30; Sánchez, 2009, pp. 109, 113). Ambos grupos mineros argumentaron que había un superávit en las arcas y no eran necesarias estas contribuciones (Serrano, 2007, p. 180). Los mineros guanajuatenses rechazaron la ampliación de los impuestos directos y prefirieron los indirectos de alcabala y amonedación. Zacatecas por su parte, se consolidó como estado líder por su “hacienda saneada, minería próspera y su milicia cívica pertrecha”16

En Guanajuato se estableció el cobro de 3% sobre el oro y plata, dictado desde el 13 de febrero de 1822, más otro 3% de ensaye por cada 100 marcos; además, un real sobre cada marco de plata para el Tribunal de Minería, que el gobierno se apropió por medio del decreto de septiembre de 1823, para pagar las tropas que defendieron el federalismo; en 1824 se regresó al Tribunal para el sostenimiento del Colegio de Minería (Montesdeoca, 1882a, p. 34; AGEG, Hacienda, caja 10, exp. 1). El Tribunal de Minería, como las Diputaciones de Minería locales, alentaron el fomento y explotación, y mantuvieron su poder y representación entre los mineros. El Tribunal distribuía el azogue, sal y pólvora entre las Diputaciones, que a su vez los vendían a los centros mineros (Herrera & Parra, 2018a).

Con el establecimiento de la República, había un ambiente de incertidumbre entre administradores y contribuyentes. De acuerdo con el minero Tomás Ruiz de la Hera, no se les había “hecho saber las leyes dictadas” aplicables a los asuntos mineros; por tanto, tenían confusiones sobre qué impuestos pagar y sus procedimientos (AGEG, Hacienda, caja 21, exp. 23).

Los ingresos por derechos de oro y plata en Guanajuato eran bajos; se calcula que en 1824 fueron de $1,000 (Serrano, 1998, p. 364). La minería de Guanajuato enfrentaba problemas de abandono e inundación de los tiros desde la guerra de Independencia (Montesdeoca, 1882a, p. 28); lo mismo sucedía en San Luis Potosí, principalmente en las minas de Real de Catorce, centro neural de producción argentífera potosina.

La política implementada por Lucas Alamán, como secretario de Relaciones Interiores y Exteriores, basada en reducir los impuestos para atraer capitales británicos a México, permitía que llegaran y trajeran maquinaria nueva a Guanajuato y a Real de Catorce, en San Luis Potosí. Se consideraba que “retener los viejos gravámenes mineros resultó impensable ya que la elite política no deseaba ahuyentar a los inversionistas extranjeros” (Montesdeoca, 1882a, p. 26; Marichal, 2001, p. 46). Estimaban que, al habilitar las minas, por cada peso de los extranjeros, habría catorce pesos en circulación, por laborío de minas, beneficio y comercio (Observaciones, 1825, p. 20). Se sostenía que la producción minera tenía un efecto multiplicador sobre otras actividades económicas, por lo que era importante fomentarla y disminuir los impuestos mineros, incluso a los productos básicos para su aprovisionamiento; con esto se incentivaría la inversión extranjera y nacional.

Por otra parte, el 4 de agosto de 1824 se autorizó la creación de casas de moneda en los estados. De esa manera, en 1824 se estableció en Guanajuato y en 1827 en San Luis Potosí. Para la acuñación, las barras de plata se presentaban en el Ensaye de Cajas, en donde se hacían los asientos; se enumeraban por orden progresivo, se pesaban, se ensayaban, se les definía un valor, se pagaban los derechos en la administración principal de rentas del Estado y, con las respectivas constancias de las anteriores operaciones, se introducían a la casa de moneda para su acuñación. Las barras se fundían y la plata líquida se vaciaba en moldes de cospeles; se acuñaban, primero a martillo, después, por medio de volantes que imprimían el respectivo cuño. Después se limaban para redondear la moneda (Periódico Oficial del Estado de San Luis Potosí, 26-11-1887). Se calculaba que por amonedación se pagaban tres reales y tres granos por marco de plata (Herrera & Parra, 2018b, p. 14; Sánchez, 2009, pp. 102-105).

Hubo dos opiniones respecto a las empresas extranjeras; una a favor de gravarlas más, porque se quedarían con las ganancias de la producción de los metales; y la otra, en cambio, a favor de disminuir los impuestos para atraer más inversión, lo que redundaría en el aumento de la producción y más ingresos al erario. Ciertamente las principales compañías inglesas tuvieron relación entre ellas; colaboraron con mexicanos, a quienes rentaron minas y haciendas o explotaron minas conjuntamente quedándose casi siempre con un cuarto de las ganancias, excepto en Valenciana, que cedió un tercio. También los ingleses arrendaron casas de moneda, como en el caso guanajuatense (Observaciones, 1825, pp. 26, 31, 33; Herrera & Parra, 2018b, p. 16).

La perspectiva en San Luis Potosí difirió un tanto. La escasa producción de minerales fue un hecho que preocupó al gobierno; solo el mineral de Real de Catorce estuvo en actividades evidentes, gracias a la inversión extranjera y a la instalación de la primera máquina de vapor para el desagüe17 en la Concepción, una de las minas más afamadas del lugar. En esa coyuntura, se dio una unificación de capitales españoles con ingleses, con lo cual inauguraron nuevas formas de asociación empresarial que buscaron activar las actividades mineras. En 1829, la Compañía Anglo- Mexicana invirtió aproximadamente $20.000 para reanudar las actividades en Dolores Trompeta, en Catorce. Habiendo retirado el avío la propia compañía, las obras se detuvieron. Otra versión sostuvo que fue “según unos, por falta de los recursos necesarios; según otros, a resultas de una dirección poco acertada”.18

Al llegar a Guanajuato la Compañía Anglo-Mexicana con un millón de libras y la Compañía Unida con un millón doscientos mil libras, trabajaron varias minas, pero tuvieron escasos resultados debido al largo abandono sufrido, por lo que los capitales ingleses contribuyeron a reanimar la explotación. La casa de moneda en Guanajuato se arrendó a la primera empresa el 31 de mayo de 1825, con el fin de modernizar el proceso de amonedación, aunque solo inició actividades hasta abril de 1827 (Montesdeoca, 1882a, pp. 28-29; Antúnez, 1964, p. 93).

Otro punto fue que en 1825 se estableció una oficina para el cobro de impuestos en Xichú, pues las minas aledañas debían enviar los metales hasta Guanajuato para ser ensayados y pagar los derechos, lo cual ocasionaba costos extras para los mineros (AGEG, Hacienda, caja 12, exp. 18).

En 1826 dejaron de trabajar 46 minas en Guanajuato, pero hubo un aumento en la explotación en los fundos más importantes de capital inglés; también se pusieron en función más arrastres en las haciendas de beneficio. La Compañía Anglo-Mexicana instaló dos máquinas de vapor. Ante esta perspectiva y para seguir fomentando la minería, el gobernador Carlos Montesdeoca, habló de eximir a los insumos mineros del pago de alcabala, así como disminuir el impuesto sobre la producción, para que recayera en las utilidades y no en los capitales.19 Pero la realidad mostró la prexistencia del contrabando y evasión fiscal, al introducir este más mercancías de las consumidas en las minas o haciendas de beneficio.

Las grandes cantidades de recursos financieros aplicados por las compañías mineras inglesas, tanto en Guanajuato como en Real de Catorce, han sido un tema controvertido por los resultados obtenidos. Se ha subrayado que no tuvieron éxito porque no lograron recuperar las inversiones, pero sí hubo un impacto positivo con las actividades encadenadas. Para el caso guanajuatense serían los mineros locales quienes se encargarían de reactivar la minería, aunque lentamente, hasta alcanzar la bonanza de La Luz e incrementar la producción en otras minas importantes (Monroy, 1888, pp. 329-330; Serrano, 1998, p. 154).

El 20 de mayo de 1826 el presidente de la República, Guadalupe Victoria, emitió un decreto que derogó el Tribunal de Minería, institución surgida durante el periodo borbónico, con la idea de centralizar el control económico del virreinato y de fomento a la minería. En su lugar decretó la creación de una Junta Provisional de Minería formada por los mismos individuos que componían el antiguo Tribunal y con todas sus funciones directivas y administrativas, para que se encargara del proceso de transición que llevaría a la creación del Establecimiento de Minería; este recibiría y glosaría las cuentas del Fondo Dotal y el Colegio de Minería, pero siguieron vigentes las Diputaciones de Minería en cada estado.20 Estas Diputaciones surgieron desde el siglo XVI en los reales de minas de la Nueva España. Tuvieron funciones administrativas, económicas y judiciales; representaron los intereses de los mineros, a diferencia del Tribunal, el cual fue parte del instrumental del gobierno.

En 1827 se decretó que las demandas contra las Diputaciones de Minería se dieran a conocer en primera instancia al supremo tribunal de justicia normal; de igual forma, que se reconociera el valor de las tierras y fincas que le pertenecieran (Decreto 18, 7-2-1827 y decreto 37, 21-3-1827, AHESLP, SGG, CLD). Se ratificó igualmente en San Luis Potosí en febrero y en Guanajuato en abril de 1827, quedando sin facultades contenciosas. Las diputaciones solo atenderían los asuntos económicos y gubernativos, sobre todo el proceso de denuncio, adjudicación e investigación (Decreto 24-4-1827, AGEG, Decretos, caja 1; Decreto 18, 7-2-1827, AHESLP, SGG, CLD). De la misma forma, se exigió a los escribanos, jueces y diputados que todos los contratos relacionados con la minería tuvieran cubiertos los pagos sobre derechos para considerarlos válidos.21 En Guanajuato se reconoció una deuda por parte del Establecimiento de minería, capitales usados para el fomento, que se pagaba con el real sobre la plata; no podía eliminarse mientras existieran esos créditos insolutos (parte de ellos fueron usados en la guerra, y para la compra de azogue o sal).22

Poco a poco los ingresos por derechos de plata y oro iban en aumento en Guanajuato. El gobierno continuaba considerando que la prosperidad minera estaba conectada a otras actividades y servicios, por lo que su fomento repercutiría de manera favorable en las rentas del estado. Eso se materializaba con la introducción de maquinaria de vapor en la mina de Valenciana (Montesdeoca, 1882b, pp. 28-30).

En 1827 se decretó que la explotación de azufre y salitre sería libre para proveer a las minas; solo pagarían un 3% de alcabala en el Distrito Federal y sus territorios, es decir, en los estados quedaron completamente libres de derechos para fomentar una mayor explotación minera (Decreto 25-4-1827, en Dublán & Lozano, 1876, t. II, p. 8; Sánchez, 2009, p. 106).

Por decreto federal, el 23 agosto de 1827 se exentó del pago de impuestos a los insumos usados en la minería, como la sal, sebo para velas, cuero, fierro y plomo, entre otras cosas, para abaratar el costo de producción y mejorar la situación de la población por el estado de guerra, ya que en marzo se había exentado al maíz, carbón, fruta, pescado y leña (Sánchez, 2009, pp. 94, 165, 168).

En ese mismo año, ante la amenaza de la invasión española, el gobierno federal quiso apropiarse de los derechos de plata y oro, además de exigir préstamos forzosos y otras contribuciones extraordinarias que recayeron en los capitales y bienes mineros, para comprar armamento y movilizar tropas (Serrano, 1998, p. 365). Los derechos por exportación de metales se usaron para pagar los préstamos pedidos por el gobierno durante la invasión española; esos fueron 2% sobre el oro acuñado o labrado y 3,5% sobre la plata acuñada o labrada; quedó prohibido exportar plata y oro en pasta, piedra o polvo para promover su amonedación y circulación, y también el pago de impuestos.

En 1828 se permitió la exportación de metales preciosos en pasta y los estados podían cobrar 3% sobre su valor; debían llevar guía al momento de exportarse, de lo contrario caerían en pena de comiso; los impuestos de exportación aumentaron a 7% en las aduanas marítimas y fronterizas del país, pero podían pagarse en las oficinas federales en cada entidad, marcando en la guía el pago íntegro de los impuestos estatales y federales. Esto causó confusión al pasar los metales por otros estados e incluso generó contrabando. Se derogó en marzo de 1831 al no fomentar la minería.23

En octubre de 1827 se abolió en San Luis Potosí el cobro de 2% sobre circulación de moneda y se dispensó el pago de impuestos a insumos mineros y de beneficio (fierro, papel, maderas, plomo, liga, cebo, sal marina, paja y jarcia); pero se cobró el derecho de amonedación a las platas de las minas del estado que no se acuñaran en la misma casa de moneda (Decretos 18-1-1828 y 28-5-1828, AHESLP, SGG, CLD). Herrera y Parra (2018a) aseguran que el hecho de que las casas de moneda estuvieran arrendadas, impidió un control efectivo de la recaudación de los impuestos mineros, en forma contraria al control de esta actividad en el periodo virreinal y en la casa de moneda de México, al ser los mismos empleados los que cobraban y llevaban las cuentas de los ingresos y amonedación.

En 1828 también se abolió en Guanajuato el 2% sobre circulación. El impuesto directo sobre las haciendas, ranchos y arrastres de las haciendas de beneficio se destinó para el pago de la milicia cívica del estado, que ya se cobraba desde 1822; en ese caso, se rebajó una cuarta parte a los arrastres, es decir, pasó de un peso a 25 centavos (Decreto 19-6-1828, AGEG, Decretos, caja 1). Mientras tanto, el gobierno de San Luis Potosí dispuso la acuñación de cien mil pesos de un mixto de cobre, “vistoso” [sic], y del peso y tamaño de octavos y cuartillas acuñados en México; además, prohibió la circulación de moneda de cobre de otros estados, y la acuñada por el gobierno español del mismo metal. También dispuso que las platas sacadas de las minas del estado potosino se acuñaran en la casa de moneda de este y, si el dueño quisiere extraerla para otro de la federación, debía pagar el derecho de braceaje (Decreto 112, 28-4-1828 y decreto 113, 28-4-1828, AHESLP, SGG, CLD).

Por la persistencia de la invasión española, el ministro de hacienda, Lorenzo de Zavala, propuso nuevamente que la nación se apropiara de los derechos de plata y se recolectara un préstamo forzoso, así como otras contribuciones directas. Los grupos mineros y agrícolas rechazaron esos impuestos extraordinarios. El Congreso de Guanajuato se opuso porque violentaba la soberanía fiscal de los estados.24

Otro aspecto que agravó la situación fue que el gobierno nacional prohibió la exportación de plata pasta y aumentó en 10% los impuestos a la acuñación de moneda o seis granos por marco, además del real sobre cada marco de plata para el Establecimiento de minería, lo que consideraron perjudicial para la misma y demás actividades ligadas, al aumentar el desempleo y desviar los pocos capitales locales e ingleses que habían llegado a la entidad; todo eso trajo trastornos a la minería de Guanajuato. Igual se habló de rebajar la alcabala a los bienes consumidos en las minas y haciendas, pero la situación política lo impidió. En 1829 se recaudaron $77.638 por el producto del 3% sobre la plata y el oro, más los derechos de ensaye en Guanajuato (Bustamante, 1830, pp. 39, 49; Serrano, 1998, pp. 365-370).

Por su parte, el gobierno potosino consideró fundamental la construcción de caminos para incentivar la economía del estado, por lo que formó una comisión en diciembre de 1830 con la finalidad de estudiar las causas de la señalada decadencia del comercio y en general de las actividades económicas. La Junta de Comerciantes señaló como principal causa el cobro de impuestos a los productos extranjeros, pero también indicó el impacto de las rebeliones políticas y el abandono de la agricultura (Gaceta del Gobierno del Estado Libre de San Luis Potosí, 14-1-1831). Ciertamente, en agosto de 1830, el gobierno general recargó los derechos de consumo a las mercancías extranjeras con 5% más, debido a que los sistemas de distribución se habían alterado, y se había perdido la centralidad de Veracruz; por tanto, había muchos intercambios por los puertos de Tampico y Matamoros, por los que Zacatecas y San Luis Potosí exportaban sus platas y recibían mercancías. Aunque esos intercambios comerciales pagaban impuestos, era difícil que llegaran íntegros a la federación, y con ese aumento se esperaba centralizar más recursos en las entidades; por supuesto afectaron a los estados mineros, al ser de los principales consumidores de estos bienes (Sánchez, 2009, p. 145).

En este momento, había una especie de confrontación de los comerciantes con el gobierno estatal; los primeros señalaban que el segundo estaba más interesado en el fomento de la minería, la industria y la agricultura, por lo que el 2 de agosto de 1831 se creó la Junta Protectora en la capital potosina y en las cabeceras de los partidos. El gobernador José Guadalupe de los Reyes propugnaba la formación de tres compañías de industria, una de minería y otras de artes y agricultura.25

Con la desaparición de la amenaza española y al haber más estabilidad, en mayo de 1831 se rebajaron los derechos que pagaban el oro y la plata que se amonedaban en la casa de Guanajuato, del 3% al 1,5%; estuvieron libres de derecho el magistral, plomo, greda y cendra que se introdujeran en la capital para su uso en las minas y haciendas.26 También se arreglaron los derechos del oro y la plata al ensayarse y no pagarían derecho alguno por el reconocimiento (Decreto 26-5-1831, AGEG, Decretos, caja 1). Con esos cambios se trató de gravar más eficientemente a los metales que contenían oro; generalmente solo se tomó en cuenta la ley de la plata, sin importar que estuviera mezclada con oro, lo cual hizo perder ingresos al erario. Esos derechos solamente fueron impuestos a los metales preciosos de cada estado y los que se introdujeran sin sello de otras entidades. Los metales podían extraerse después de haber sido ensayados y haber pagado los derechos correspondientes, que se marcarían en la guía para su traslado.

Al igual que con la moneda de cobre lisa, también se desconfiaba de que fueran falsas las monedas de plata llanas (Circular 92, 28-1-1837, AHESLP, SGG, CLD). Los administradores de rentas debían tener mucho cuidado con lo que recibían, porque luego podían no ser aceptadas en la administración de rentas general y las monedas falsas se les descontaban, porque era difícil reclamar al que hubiera pagado con ellas. Aunque los peritos se encargaban de revisarlas y validarlas, podían diferir entre las ciudades y generar pérdidas al reconocer más monedas falsas en la administración de rentas estatal o federal. También había introducción de monedas lisas o falsas de otros estados, que si se llevaban a donde sí se admitían, generaban una acumulación de moneda de cobre que se devaluaba y causaba problemas al comercio y sueldos en general.

En abril de 1831 se mandó cesar el cobro que se hacía del 2% sobre circulación de moneda en el interior del país (que se cobraba desde 1822), para paliar los problemas de falta de moneda o su falsificación. Solo se cobraría este derecho a la moneda que se introdujera donde se hallaren aduanas marítimas o fronterizas (Decreto 12-4-1831, en Dublán & Lozano, 1876, t. II, p. 322). En 1832 se prohibió la exportación de oro y plata en pasta porque era más fácil defraudar al fisco y disminuían los ingresos de amonedación. Pero siempre hubo problemas de exportación ilegal de los metales preciosos, que afectaron a los que sí pagaban sus impuestos. También hubo contrabando interno, pero algunos estados fomentaron su minería exentando a los metales del pago de ese impuesto y no se les podía cobrar en otras entidades.

El 16 de julio de 1831 se pactó en Guanajuato que los mismos impuestos que se cobraban al oro y la plata se cobrarían a las piezas que se introdujeran de otros estados, siempre que carecieran del sello que acreditara el pago de derechos. El oro y plata del estado solo podían extraerse después de ser ensayados y de haber pagado el 3% de impuesto; de lo contrario se consideraría contrabando (AGEG, Decretos, Caja 1; decreto 56, 17-11-1831, AHESLP, SGG, CLD). Al parecer volvieron a aumentar el impuesto de 1,5% a 3%.

En ese año se consideraba que la minería en Guanajuato estaba estancada porque se ensayaron menos metales; se necesitaba más capital para invertir porque las compañías inglesas no habían obtenido beneficios al explotar las minas y se pedía que los dueños aportaran más capital para su mejor funcionamiento.27 Se puede observar en la tabla 2 que los ingresos estatales bajaron una tercera parte, pero se volverían a recuperar para 1833, al fomentar la producción.

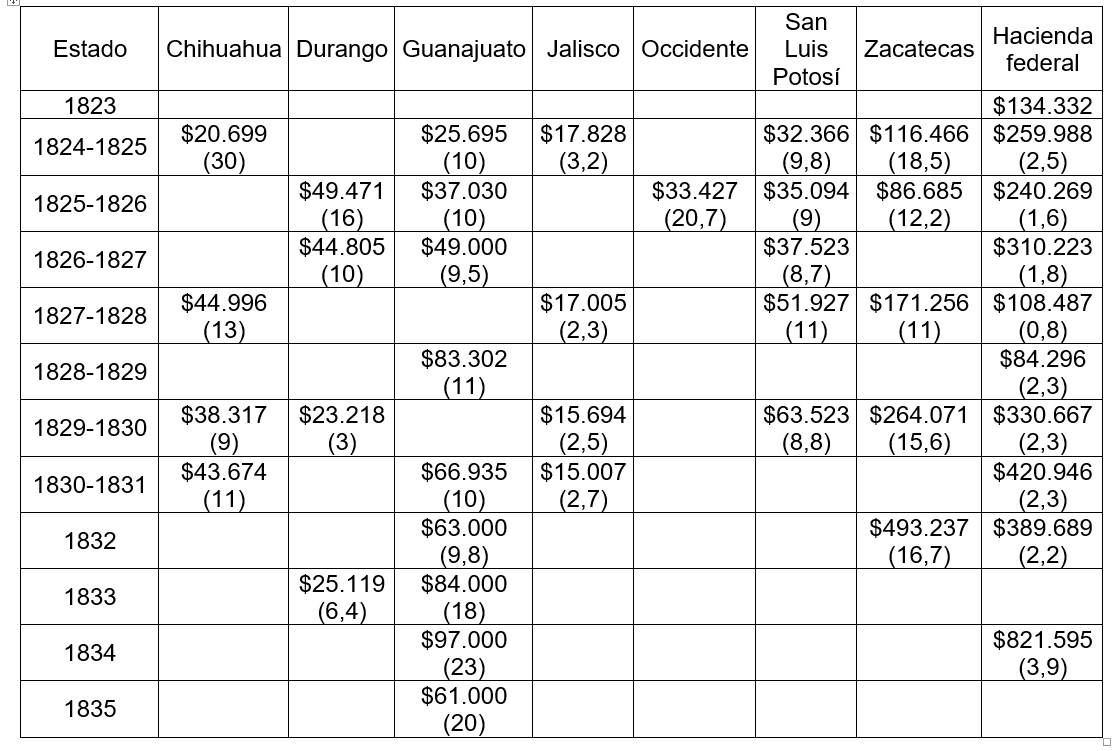

Hernández, 2010, p. 125; Sánchez, 2009, pp. 301-310. entre paréntesis porcentaje respecto de los ingresos totales. En 1823 solo se contabiliza de abril a septiembre; incluye el derecho de oro y plata. En Guanajuato se cobra el impuesto de minería, el derecho de ensaye, plata de azogue y de fuego, oro de azogue y de fuego, plata vajilla. En San Luis Potosí incluye los derechos de platas, derechos de moneda de cobre y casa de moneda. En los otros estados varían los impuestos cobrados a la minería. Algunos estados marcan ingresos por año natural y se ponen en el año económico anterior o seis meses antes; por ejemplo, si es de 1826, se pone en 1825-1826. En 1828 en Zacatecas se contabiliza de diciembre de 1826 a noviembre de 1828; luego de diciembre de 1828 a noviembre de 1830; y de diciembre de 1830 a noviembre de 1832. La Hacienda federal incluye derechos de ensaye, de plata y oro, casa de moneda de México y 2% de circulación de moneda y salinas.

Los ingresos mineros en San Luis Potosí promediaron 9% del total entre 1824 y 1830. Los que generó la minería en Guanajuato representaron 10% del total estatal, que aumentaron en 1833 a 18% y 23% en 1834, cuando se puede hablar de una “normalización” de la producción, aunque hubo una baja en 1835.

Se presentaron problemas políticos que llevaron a la centralización del estado. Los ingresos por alcabala fueron los más significativos tanto en Guanajuato como en San Luis Potosí y en otros estados, debido al intercambio de productos agrícolas y bienes para la minería y consumo general; representaron un 43% de las rentas estatales en 1826 y 35% en 1835 (Bustamante, 1830; Montesdeoca, 1827, 1882a, 1882b). Como en otros momentos históricos, la conflictividad con España implicó préstamos y contribuciones extraordinarias que aumentaron los ingresos del estado entre 1827 y 1832, con el fin de apoyar a la federación; que gravaron los capitales mineros y, por consiguiente, no permitieron invertir todo el capital necesario para alentar la industria minera.

En cuanto a los impuestos sobre oro, plata y amonedación, las haciendas públicas de otros estados mineros representaron en promedio el 6% de los ingresos entre 1824 y 1830. Las principales rentas fueron el tabaco con 32% y las alcabalas con 27%, seguidas de las contribuciones directas con 11%. De 1831 a 1834 los ingresos por minería y moneda permanecieron iguales; solo los ingresos por tabaco bajaron debido a la desaparición de dicha renta. La contribución de 2% a la circulación de moneda en la ciudad de México y la casa de moneda de esta, así como el impuesto de exportación de plata y oro, fueron importantes, pero no centrales en la Hacienda federal de 1825 a 1834, pues no pasaron de representar el 2,5% (Sánchez, 2009, pp. 87, 91, 134).

En otro orden de cosas, el decreto de 21 de febrero de 1832 impuso una contribución de guerra proporcional a la riqueza de los pobladores de Guanajuato, de dos reales a tres pesos al mes. Las grupos económicos y ayuntamientos de Guanajuato, León, Celaya y San Miguel no aprobaron esas medidas por lo desproporcionado de la contribución extraordinaria. La situación se agravó porque el 8 de octubre se les exigió pagar 1,5% extra sobre el oro y la plata que se amonedara en el estado para pagar la milicia. Los mineros se opusieron y eludieron sus obligaciones extrayendo la plata de contrabando; además se gravó a los minerales introducidos de otros estados (Serrano, 1998, pp. 337, 339). En San Luis Potosí, se dispuso que cada uno de los carruajes que cargaran sales de Salinas hacia otros municipios, debían pagar la pensión de medio real. Supuestamente, dicha recaudación se destinaría a los gastos de la escuela de primeras letras del lugar (Decreto 43, 8-9-1833, AHESLP, SGG, CLD).

En 1833, ante la mala situación económica general, el gobierno de Guanajuato trató de tomar medias para disminuir las exacciones, ya fuera desapareciendo la milicia cívica o sustituyendo las contribuciones directas por un 2% de alcabala a los efectos extranjeros, 3% a los licores y solo 1% sobre platas; esta última proporcionaría al año cerca de $80.000; según el gobierno, eso no provocaría oposición por parte de los contribuyentes al no perjudicar sus propiedades o riqueza (Antúnez, 1964, pp. 93, 190, 201). Las prácticas impositivas fueron infructuosas debido a los levantamientos armados internos y generales; entonces se definieron contribuciones extraordinarias, de las cuales se recaudó muy poco ante una oposición generalizada, por lo que el gobierno gastó lo que tenía de contingente y de tabacos, que pertenecía a la federación (Serrano, 1998, pp. 349-350).

Hacia 1833 hubo cambios acordes a la incertidumbre política y social. En julio el gobierno federal se apropió de las rentas cobradas a la casa de moneda de Guanajuato y Zacatecas y del “real de minería” para gastos militares, lo que generó conflictos con los gobiernos estatales al afectar sus erarios, pues habían desaparecido las rentas del tabaco y del diezmo; eso representó una pérdida general para los estados, calculada entre 30% y 60% (Decretos 3-7-1833, 28-7-1833, en Dublán & Lozano, 1876, t. II, pp. 536, 545; Noriega, 2002, p. 125; Sánchez, 2009, p. 163).

En materia minera, durante la década de 1830 se definieron permisos para extraer oro y plata en pasta, pura o mixta, con la condición de que su total no excediera de 1.000 marcos del oro y de 1.000 barras de la plata (Circular 21, 3-2-1836, AHESLP, SGG, CLD). En octubre de 1833 se permitió la exportación de plata y oro en pasta por la insuficiencia de circulante, cobrando 7% de impuestos, en parte para evitar el contrabando de metales y permitir el ingreso de mercancías que pagarían más impuestos al erario federal, debido a la necesidad de recursos para la guerra (Hernández, 2010, p. 281). Se emitió una circular que estipulaba que la prohibición de extraer oro y plata pasta de la República no comprendía las barras para las cuales se hubiese concedido permiso por el gobierno antes del decreto del 20 de junio del 1836, y cuyos derechos estuviesen ya pagados en el todo o en la mayor parte (Circular 15, 27-11-1837, AHESLP, SGG, CLD).

Los conflictos políticos repercutieron en la minería para fines de la primera República pero, sobre todo, el monopolio del azogue por los Rothschild, quienes aumentaron su precio a partir de 1835, siendo que los yacimientos de México no se habían podido extraer con éxito. La mayoría de las explotaciones en plata y oro eran de baja ley, por lo que no pudieron costear el beneficio con el aumento del azogue; aunque se propuso que se bajaran los impuestos para fomentar la producción, esto no fue posible (Exposición, 1845, p. 9).

Al ganar el poder el gobierno centralista, a fines de 1835, se apropió de todas las rentas estatales, incluidos los ingresos generados por los metales preciosos. Ese mismo año se ratificó la prohibición de extracción de plata en pasta del país, sobre todo porque el gobierno tuvo noticia de que se extraía de contrabando por las aduanas. A partir de esta fecha, se mantendrían los impuestos sobre oro, plata y amonedación, pero se aumentarían las tasas cobradas sobre todo por circulación o exportación de plata y oro, de acuerdo con la situación política y económica.28

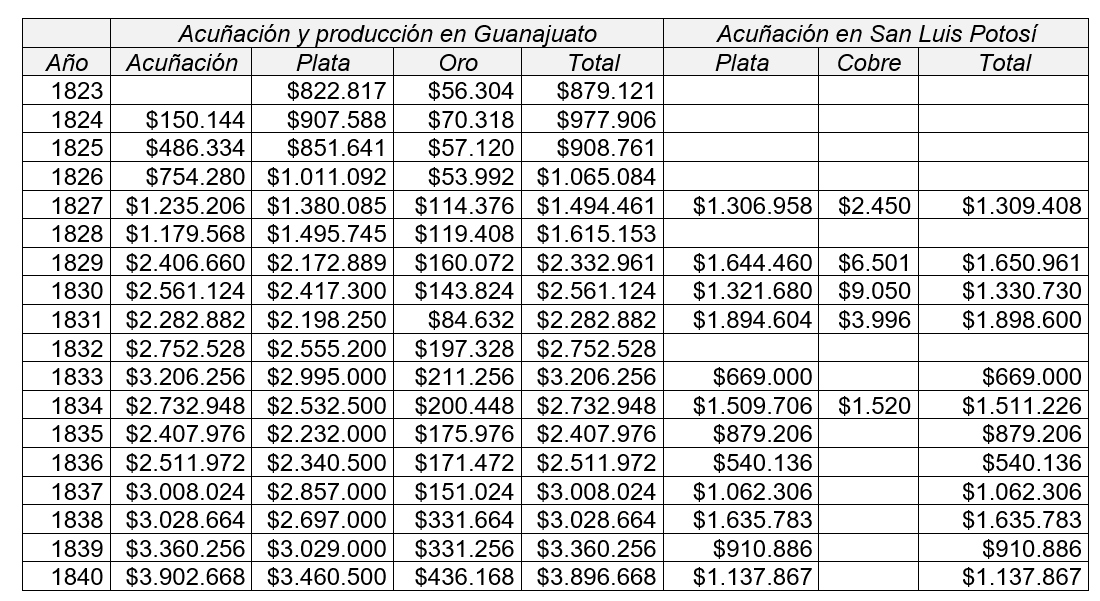

Según Platt, entre 1826 y 1851 se exportaron $8.120.233 en oro y plata. A esto hubo que agregar la exportación ilegal que se calcula fue casi igual a la legal; es decir, que juntas debieron pasar de los 18 millones (Platt, 1982, p. 227). Como se observa en la tabla 3, los aportes de Guanajuato fueron en aumento, mientras que en San Luis Potosí la producción fue fluctuante, pero con una tendencia de recuperación de la explotación minera. Guanajuato volvió a tener el primer lugar de producción a pesar de la decadencia en las primeras décadas del México independiente, desbancando nuevamente a Zacatecas (Monroy, 1888, p. 17).

Monroy, 1888, p. 27; Flores et al., 1985, p. 52. Nota: en San Luis Potosí de 1827 a 1838 los años no son completos.

Se percibe una cierta especialización productiva metalífera, que va de la mano de las prácticas impositivas tanto en la minería como en la metalurgia en Guanajuato y San Luis Potosí. Es evidente que la producción de metales preciosos y su acuñación en Guanajuato fue superior a la de San Luis Potosí, aunque para el segundo estado sobresalió la acuñación de cobre, especialmente desde los inicios de la casa de moneda en el estado potosino. Por ello se explica la cantidad de lineamientos, decretos y circulares respecto a la amonedación y circulación de moneda de cobre que se dieron en San Luis Potosí durante el periodo de 1827 a 1834. Ciertamente hay vacíos de información para el caso potosino para contrastar de forma más concisa las diferencias, pero es relevante e indicativo lo que muestran los datos sobre producción y acuñación entre 1823 y 1835, justo al final del primer periodo republicano.

Conclusiones

El proceso de construcción del primer sistema fiscal minero comparado se basa en el análisis de los cambios entre impuestos y derechos que gravaron la producción, circulación, amonedación y exportación de los metales preciosos, en los dos centros mineros: Guanajuato y San Luis Potosí. En este primer nivel de análisis, se puede decir que en Guanajuato existió una mayor diversificación de centros de extracción mineral, como Guanajuato, La Luz, Xichú, Atarjea y San Luis de la Paz, los cuales recibieron capitales nacionales y extranjeros. Para el caso de San Luis Potosí, el mapa de extracción mineral estuvo concentrado en Cerro de San Pedro, Catorce, Charcas y Guadalcázar, teniendo como centro de operaciones la capital potosina. Desde luego también existen evidencias de capitalización nacional, inglesa y española.

Hasta el momento se puede señalar que los sistemas de circulación de metales preciosos, principalmente, tuvieron un esquema diversificado y flexible. Durante ciertos periodos, los de Guanajuato se llevaron a Querétaro o la Ciudad de México, por su cercanía, con un complejo pago de derechos “regionales”. Los metales de la ciudad de Guanajuato también se exportaron vía San Luis Potosí-Tampico, por su cercanía y porque era menor el pago de impuestos. Para el caso de San Luis Potosí se han encontrado evidencias de circulación de metales en Zacatecas, la Ciudad de México y por el eje San Luis Potosí-Tampico. Lo cierto es que aún hay más por investigar sobre ese punto.

Por otro lado, estuvieron los impuestos (alcabala, importación) que gravaron los insumos mineros (maquinaria, herramienta, pólvora, azogue, sal), con impactos de diversos grados sobre los costos de producción en las actividades minero-metalúrgicas y de circulación de productos. Para el caso de Guanajuato, los insumos básicos para la minería como pólvora, azogue y maíz estuvieron exentos de todo impuesto durante casi todo el periodo estudiado, por el interés general de fomentar la minería. Para el caso de San Luis Potosí, se han perfilado liberaciones fiscales por periodos y de imposiciones por medio de alcabalas e importaciones en ciertos insumos, en otros momentos.

En el entramado fiscal minero del México independiente permanecieron y evolucionaron las instituciones que de manera constante habían tenido preponderancia durante el periodo virreinal. Las Diputaciones de Minería y el Tribunal de Minería estuvieron involucrados en el diseño y adaptación del cartabón institucional; además, las juntas (de Fomento y Comercio) y otras instituciones de carácter comercial jugaron un papel en la fiscalidad minera y en la general, a partir de pugnas y presiones de grupos sociales ante el gobierno.

Los ciclos mineros definidos en algunos momentos como el agotamiento de las vetas ricas en metales, pero también el abandono de actividades por diversas causas, como la falta de capital y los conflictos locales, fueron otras variables importantes en la definición de la fiscalidad minera comparada. En el contexto de los ciclos mineros, las imposiciones y la disponibilidad de insumos mineros, prevaleció la problemática y constante queja o demanda de los mineros por privilegios fiscales y de fomento a las actividades mineras, así como las relativas a los insumos al sector.

Frente a las iniciativas por reactivar el sector minero y su estrecha relación con el sistema fiscal en la materia, hay que considerar problemas arrastrados desde el periodo anterior y posterior al movimiento de independencia, resumidos en el abandono de minas, falta de capital, deficiencias de infraestructura, ausencia de un marco institucional que favoreciera la inversión y falta de agilidad en los procesos de circulación de los minerales, especialmente los relativos a la acuñación.

Aparte de los impuestos, los mineros debían enfrentarse a altos costos de explotación y a la merma de los minerales desde el beneficio hasta la amonedación; este último proceso se encarecía si entraban pocos metales, pues había gastos indispensables que debían cubrirse entre los introductores. Realmente no se gravaba la ganancia minera, sino la producción de oro y plata.

Hay que considerar que las formas de financiación fueron limitadas debido a la situación de la industria minera: escasez de fondos para invertir a causa de la fuga de capitales, sobre todo españoles, por el movimiento independentista, y las contribuciones extraordinarias y préstamos forzosos constantes exigidos a los mineros o comerciantes que las pagaron y proporcionaron capital.

Es de resaltar que los mineros trataron de desplegar estrategias con miras a integrar diversas actividades con la finalidad de tener menores pérdidas en todo el proceso minero, pues ellos debían cargar con imposiciones y cobros por la extracción, refinación, ensaye, amonedación, circulación, exportación e insumos y otras contribuciones extraordinarias; fueron los mineros de los grupos más gravados al repartir las cuotas. Algunos de ellos tuvieron éxito y muchos de ellos fracasaron o siguieron desempeñándose solamente en una de las partes del complejo proceso minero y su fiscalidad correspondiente.

Uno de los fenómenos que sucedió tanto en Guanajuato como en San Luis Potosí, fue la promoción e instalación del capital inglés durante el periodo inmediato a la Independencia, hecho estimulado por Lucas Alamán. En Guanajuato y San Luis Potosí se instaló la Compañía Anglo- Mexicana, entre otras. Dichas empresas tuvieron resultados distintos, pero resaltan los privilegios de que gozaron, así como su evolución hacia formas de asociación de capital con inversores nacionales y españoles, por ejemplo.

Los conflictos nacionales e internacionales que enfrentaron los gobiernos fueron externalidades que impactaron de manera directa e indirecta en las imposiciones fiscales. Hubo un enfrentamiento constante entre los gobiernos en sus distintos niveles, por apropiarse de los recursos fiscales del sector minero, pero durante la Primera República pertenecieron a los estados, a excepción de los de exportación de metales.

A diferencia de Guanajuato, San Luis Potosí contó en su territorio con un centro salinero que permitió obtener el insumo minero-metalúrgico a precios más bajos para el proceso de beneficio de los metales. No obstante, la sal, como insumo, también representaba un tema de debate cuando se concedía en arrendamiento o en régimen privatizado, por lo que los ingresos recaudados variaron.

Referencias

Archivos AGEG Archivo General del Estado de Guanajuato, Secciones Decretos y Hacienda.

AHESLP Archivo Histórico del Estado de San Luis Potosí, Secretaría General de Gobierno, Colección de Leyes y Decretos.

Hemerográficas Gaceta del Gobierno del Estado Libre de San Luis Potosí Periódico Oficial del Estado de San Luis Potosí

Aguilar, R., & Sánchez, R. (2002). De vetas, valles y veredas. La región económica guanajuatense entre 1870 y 1918. Ediciones La Rana.

Antúnez, F. (1964). Monografía histórica y minera del distrito de Guanajuato. Consejo de Recursos Naturales no Renovables.

Bustamante, B. (1830). Memoria instructiva, que en cumplimiento de la parte 4ª del artículo 109 de la constitución del estado de Guanajuato, presenta al superior gobierno del mismo, su primer vicegobernador constitucional. Imprenta del Supremo Gobierno.

Caballero, B. (2018). La historia comparada. Un método para hacer historia. Sociedad y Discurso, 28, 50-69.

Dublán, M., & Lozano, J. (1876). Legislación mexicana o colección completa de las disposiciones legislativas expedida desde la Independencia de la república ordenada por los licenciados Manuel Dublán y José María Lozano. Imprenta del Comercio.

Elhuyar, F. (1825). Memoria sobre el influjo de la Minería en la Agricultura, Industria, Población y Civilización de la Nueva-España en sus diferentes épocas, con varias disertaciones relativas a puntos de economía publica conexos con el propio ramo. Imprenta de Amarita.

Flores Clair, E., Velasco Ávila, C., & Ramírez Bautista, E. (Eds.). (1985). Estadísticas mineras de México en el siglo XIX (Vol. II). INAH.

Ewald, U. (1997). La industria salinera de México, 1560-1994. Fondo de Cultura Económica.

Exposición de la Junta de Fomento y Administrativa de Minería, Primer Apéndice de la Memoria de Justicia. (1845). Imprenta de Ignacio Esteva.

Fagoaga, J., Horbegozo, J., & Bustamante, J. (1821). Dictamen de la Comisión Especial nombrada para informar sobre el importante ramo de minerías. Reimpreso en la oficina de Celestino de la Torre.

Gámez, M. (2012). Prácticas impositivas y de fomento en la minería mexicana: San Luis Potosí, 1870-1910. Gámez, M. y Pérez Siller, J. En La fiscalidad en la construcción del estado nacional. Guanajuato, San Luis Potosí y Tamaulipas, 1824-1910 (pp. 125-167). El Colegio de San Luis.

Hernández Jaimes, J. (2010). Desequilibrio presupuestario y estrategias de supervivencia. La hacienda pública nacional en México, 1821-1835 [Tesis de doctorado en Historia El Colegio de México, México].

Herrera, I. (1990), Mercurio para refinar la plata mexicana en el siglo

Herrera, I., & Parra, A. (2018a). La fiscalidad minera en México en la transición a la independencia. En M. Bertrand& Z. Moutoukias, Cambio institucional y fiscalidad. Mundo hispánico, 1760-1850 (s. p.). Madrid: Casa de Velázquez. https://books.openedition.org/cvz/4326?lang=es

Herrera, I., & Parra, A. (2018b). La actividad minera y el lugar que ocupa en la economía mexicana del siglo XIX. Caravelle, Cahiers du monde hispanique et luso-brésilien, 111, 11-24.

Jáuregui, L. (2006). De re tributaria. En L. Jáuregui (Coord.), De riqueza e inequidad. El problema de las contribuciones directas en América Latina, siglo XIX (pp. 9-46). Instituto Mora.

Marichal, C. (2001). Introducción. En C. Marichal & D. Marino (Comps.), De colonia a nación, impuestos y política en México, 1750-1860 (pp. 19-58). El Colegio de México. https://doi.org/10.2307/j.ctv3dnpbg.4

Marichal, C. (2003). Los orígenes del sistema fiscal en México: del Imperio Azteca al Imperio Español. Siglos XVI-XVIII. Crónica gráfica de los impuestos en México, siglos XVI-XX (pp. 17-50). Secretaría de Hacienda/Secretaría de Gobernación.

Monroy, P. (1888). Las minas de Guanajuato. Memoria histórica- descriptiva de este distrito minero. Oficina Tipográfica de la Secretaría de Fomento.

Montejano, R. (1994). La minería en San Luis Potosí. Archivo Histórico del Estado de San Luis Potosí.

Montesdeoca, C. (1827). Memoria que el gobernador del estado de Guanajuato formó para dar cumplimiento a la parte 8ª del artículo 161 de la constitución federal, ampliándola en otros ramos para conocimiento del Congreso del mismo estado, todo por lo respectivo al año de 1826. Imprenta y librería a cargo de Martín Rivera.

Montesdeoca, C. (1882a). Memoria que presenta el gobernador de Guanajuato al congreso constituyente, del estado de negocios públicos, que ha tenido a su cuidado desde 10 de mayo de 1824, hasta 31 de diciembre de 1825. Imprenta del Estado.

Montesdeoca, C. (1882b). Memoria que el gobernador del estado libre y soberano de Guanajuato, formó para dar cumplimiento a la parte 8ª del artículo 161 de la constitución federal, ampliándola en otros ramos para conocimiento del Congreso del mismo estado, todo por lo respectivo al año de 1827. Imprenta del Estado.

Noriega, C. (2002). El “prudente” funcionario, José María Bocanegra. En L. Ludlow (Coord.), Los secretarios de hacienda y sus proyectos (1821- 1933) (pp. 111-146). UNAM.

Platt, D. C. M. (1982). Finanzas británicas en México (1821-1867). Historia Mexicana, 32(2), 226-261.

Romero, M. (1997). Minería y guerra. La economía de Nueva España, 1810-1821. El Colegio de México/UNAM.

Sánchez, E. (2009). Las alcabalas mexicanas (1821-1857). Los dilemas en la construcción de una Hacienda nacional. Instituto Mora.

Sánchez, E. (2011). El peso de la fiscalidad sobre la economía mexicana, 1790-1910. Historia Mexicana, LXI(1), 107-162.

Serrano, J. (1998). Votos, contribuciones y milicias en Guanajuato, 1810- 1836 [Tesis de doctorado en Historia, El Colegio de México, México].

Serrano, J. (2007). Igualdad, uniformidad y proporcionalidad. Contribuciones directas y reformas fiscales en México, 1810-1846. El Colegio de Michoacán/ Instituto de Investigaciones Dr. José María Luis Mora.

Serrano, J. (2012). Tabaco y contingente, el gozne fiscal entre federación y estados, 1824-1835. En J. Z. Vázquez & J. Serrano, Práctica y fracaso del primer federalismo mexicano, (1824-1835) (pp. 135-161). El Colegio de México.

Serrano, J. (2016). Sobre la revolución territorial de los pueblos. Diputación provincial y ayuntamientos en Guanajuato, 1822-1824. Relaciones, (147), 155-195. https://doi.org/10.24901/rehs.v37i147.177

Tenenbaum, B. (1985). México en la época de los agiotistas, 1821-1857. Fondo de Cultura Económica.

Vázquez, J. (2012). Del federalismo moderado al fracaso radical: Zacatecas. En J. Z. Vázquez & J. Serrano, Práctica y fracaso del primer federalismo mexicano, (1824-1835) (pp. 259-290). El Colegio de México.

Velasco, O. (2018). De virreinato a nación: las transformaciones en la fiscalidad a la explotación y acuñación de metal es, 1535-1821. Economía Informa, (408), 34-46

Notas