Dossier. Hacienda pública y fiscalidad subnacional latinoamericana, siglos XIX-XX

La construcción del régimen de deuda externa en Costa Rica (1871-1911)

The Construction of the External Debt Regime in Costa Rica (1871-1911)

La construcción del régimen de deuda externa en Costa Rica (1871-1911)

Revista tiempo&economía, vol. 10, núm. 1, pp. 1-36, 2023

Universidad de Bogotá Jorge Tadeo Lozano

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional.

Recepción: 18 Agosto 2022

Aprobación: 14 Octubre 2022

Publicación: 08 Noviembre 2022

Resumen: Este artículo analiza la deuda externa de Costa Rica entre 1871 y 1911. Inicialmente, se presentan tres corrientes teóricas en el estudio de la deuda y el enfoque adoptado, junto con la metodología utilizada. Posteriormente, se ahonda en el origen de la deuda y en las respuestas a la primera crisis. Se argumenta que la constitución temprana de un repertorio de respuestas ante las crisis de deuda permitió construir un régimen de deuda que privilegió las negociaciones desiguales antes que la intervención financiera directa, clave para comprender las respuestas del Estado costarricense ante las propuestas del capital financiero estadounidense para el arreglo de la deuda.

Palabras clave: deuda externa, crisis, Costa Rica, historia fiscal, historia financiera, historia económica.

Abstract: This paper examines Costa Rica’s external debt between 1871 and 1911. Initially, three theoretical trends that study debt, the approach adopted, and the methodology used are presented. Secondly, the debt origin and responses to the first external debt crisis are studied. It is argued that the early constitution of a repertoire of responses to confront debt crises allowed creating a debt regime in which unequal negotiations were privileged over direct financial intervention. This regime was key to understanding the state response to American financial capital proposes for debt settlement.

Keywords: external debt, crisis, Costa Rica, fiscal history, financial history; economic history.

Introducción

Entre 1871 y 1911 en Costa Rica se creó una pesada deuda externa para poner en marcha el proyecto de desarrollo de las élites liberales en el poder; en este periodo el país enfrentó la primera crisis de deuda. Aquí se analiza el proceso de endeudamiento poniendo atención a las respuestas a la crisis. La hipótesis es que la constitución temprana de un repertorio de respuestas ante la crisis permitió construir un régimen de deuda que privilegió las negociaciones desiguales antes que la intervención financiera directa.

Historiografía y teoría de la deuda pública

La deuda pública ha sido objeto de un profuso debate e investigación. A finales de la década de 1980 la propuesta de North y Weingast (1989) fue fundacional desde el neoinstitucionalismo, al definir la relación entre instituciones y acceso a crédito bajo el modelo de Inglaterra. La Revolución Gloriosa (1688), causada por la arbitrariedad del gobierno, llevó al establecimiento de un Parlamento con la capacidad de inspeccionar el estado de las finanzas y limitar a la monarquía, un poder judicial con independencia y una constitución que fijaba con claridad las reglas del juego, lo cual permitió el aumento del endeudamiento con una baja tasa de interés. A su vez, las instituciones representativas favorecieron la creación de un mercado financiero importante a principios del siglo XVIII que canalizaba el crédito a actividades productivas; de esta forma, el compromiso creíble con los acreedores fue compatible con el crecimiento económico a largo plazo y con la libertad política, civil y económica.

El modelo, no obstante, ha recibido importantes críticas. La existencia de instituciones políticas representativas en las que predominan los intereses de una élite con acceso amplio a capital es clave para obtener crédito en condiciones favorables; sin embargo, el carácter de estas instituciones es inherentemente antidemocrático, contrario a la relación entre instituciones y libertad referida (Stasavage, 2011). Por otra parte, el modelo omite el papel de la agresiva expansión militar inglesa en el crecimiento del Estado fiscal-militar (Barreyre & Delalande, 2020).

A su vez, la retroalimentación positiva entre derechos de propiedad y crecimiento económico no parece cumplirse en el caso francés durante el Antiguo Régimen. La defensa de los derechos de propiedad de los acreedores de la monarquía generó desestabilidad y contribuyó a la radicalización tras la Revolución de 1789 (Spang, 2020). En América Latina en el siglo XIX la inestabilidad política llegó a coincidir con un precio alto de los bonos de gobierno cuando existía una actividad económica que respaldara el servicio de la deuda; así el compromiso creíble no necesitaba de instituciones representativas (Vizcarra, 2011).

Una segunda corriente aborda la deuda soberana considerando su legitimidad y repudiación. Esta plantea que la deuda ha sido utilizada como un mecanismo de dominación imperial desde el siglo XIX hasta la actualidad por los países del centro, es decir, los imperios europeos occidentales y su extensión extracontinental estadounidense, que poseen economías industrializadas. El sistema de la deuda ha permitido controlar las finanzas, obtener concesiones onerosas, establecer ocupaciones y ejercer presión sobre la política exterior, de aduanas y comercial a favor de los capitalistas europeos y estadounidenses. Los cracks financieros iniciados en las economías industrializadas y los cambios en la política de tasas de interés de sus bancos centrales han llevado a las crisis en las periferias, es decir, en los países con economías mayormente primarias, que habían entrado en diversas relaciones de subordinación, tanto formal como informal, con los países del centro. Así, las periferias entran en reestructuraciones de deuda creando un círculo vicioso de endeudamiento y dependencia, el cual es propio del funcionamiento del sistema de la deuda. Esta comprensión crítica de la deuda proviene del Comité para la abolición de las deudas ilegítimas y plantea un diálogo entre el presente y el pasado para enfrentar las crisis, teniendo como referencia los casos en que dicho sistema ha sido desafiado mediante la abolición de deudas ilegítimas (Toussaint, 2017).

Una tercera corriente corresponde a la propuesta del equipo de investigación dirigido por Barreyre y Delalande (2020) para el estudio de regímenes de deuda pública. Por estos, entienden configuraciones estables y dominantes definidas por la articulación específica entre la distribución del capital y los mercados, el poder estatal y las herramientas y expertise de las que dispone, y las disputas en la arena política en donde se crea la legitimidad y los grupos sociales se mueven para defender sus visiones e intereses. Estos regímenes, aunque pueden ser hegemónicos, nunca existen sin alternativas y tienen una delimitación temporal. Cuando las crisis de deuda ocurren son desafiados y redefinidos a través de múltiples negociaciones, conflictos y reordenamientos. Así, las crisis globales de deuda han sido coyunturas críticas en las cuales la organización de las relaciones entre mercados, Estados y ciudadanos fue desplazada y reestructurada.

La propuesta subraya que la deuda pública nunca ha obedecido a leyes atemporales ni existe una buena institución universal para construir el crédito de los Estados; más bien, es inherentemente un objeto político. A su vez, plantea la existencia de una enorme interdependencia entre la dimensión doméstica de la deuda y la estructura de la economía política internacional, formada por sus regímenes monetarios y la geografía de los flujos de capital o desigualdades globales de poder (Barreyre & Delalande, 2020).

El régimen liberal de deuda pública —en el que se ubica la presente investigación— fue promovido por Gran Bretaña y se volvió dominante en Europa marginalizando la variedad de trayectorias de deuda que caracterizaron el siglo XVIII. Aunque con variaciones, fue globalizado por los europeos en la segunda mitad del siglo XIX a través de flujos de capitales y “expertos”, estandarizaciones como el patrón oro, conquistas imperiales, métodos de control financiero y otras formas de coerción. Las fronteras entre prestamistas europeos y gobiernos no fueron claras; los primeros podían ser financieros privados y agentes gubernamentales al mismo tiempo. La difusión de deudas públicas a través del mundo reconfiguró la distribución de riqueza, ya que tuvo un poderoso efecto redistributivo entre regiones y clases sociales, el cual tenía un impacto directo en la legitimidad de los regímenes políticos y aumentó las desigualdades (Barreyre & Delalande, 2020).

La crisis de deuda que se inicia en Costa Rica en 1874 se enmarca en la llamada primera globalización económica y es parte de una crisis financiera global que pone fin al ciclo de auge de la economía capitalista de la segunda mitad del siglo XIX. El cataclismo financiero tuvo su origen en las fluctuaciones financieras y comerciales de los países industriales del Atlántico Norte. Tras un ciclo de auge de endeudamiento en América Latina y Cercano Oriente, con frecuencia en condiciones onerosas, numerosos Estados e incluso imperios debieron suspender el servicio de la deuda y entrar en negociaciones con los Comités de Tenedores de Bonos Extranjeros (Marichal, 2018).

En la historiografía costarricense el estudio de la deuda externa ha ocupado un interés marginal. Los estudios sobre las finanzas públicas la han tratado como parte de la composición de los ingresos y gastos estatales; no obstante, la estadística es incompleta para el siglo XIX y las primeras décadas del siglo XX (Román, 1995; Jara, 2014). Los trabajos sobre el ascenso del empresario estadounidense Minor C. Keith en el país han abordado la deuda tangencialmente al referirse al papel de Keith en las renegociaciones de deuda (Stewart, 1964; Quesada, 2017), mientras que una investigación sobre la transición del predominio económico británico al estadounidense ha reconstruido el origen de los empréstitos entre 1871 y 1929, aunque pone mayor atención a la inversión en actividades privadas (Román, 1982).

Las investigaciones que han abordado con mayor profundidad el desarrollo de la deuda son las enfocadas en los empréstitos ingleses de 1871 y 1872, que han estudiado con detalle las negociaciones y el litigio levantado por el segundo empréstito (González, 1966), en ocasiones con tono apologético (Soley, 1941), y las renegociaciones de deuda desde una óptica de denuncia del imperialismo británico en Centroamérica (Quesada, 2013).

El aporte del presente estudio consiste en analizar el origen de la deuda y las respuestas a la primera crisis, a fin de comprender la construcción de un régimen de deuda que privilegiaba las negociaciones desiguales antes que la intervención financiera directa. En términos regionales este es fundamental para comprender la recepción diferenciada del imperio estadounidense a finales del siglo XIX y principios del XX, cuando estableció un sistema de “estados-clientes” en Centroamérica (Coatsworth, 1994); este proceso llevó a las sociedades centroamericanas a formular repertorios de respuestas a la dominación imperial a fin de procesar la relación asimétrica (Acuña & Lindo, 2021). De esta forma, el régimen de deuda constituido permitió al Estado costarricense rechazar las propuestas del capital financiero estadounidense para el arreglo de la deuda que contenían cláusulas que permitían la intervención financiera. Así, la capacidad de mantener el control de las finanzas fue clave en la recepción de la relación imperial.

Aquí se adapta la propuesta de Barreyre y Delalande (2020) al caso costarricense, en el que el régimen de deuda se construye con la interacción entre el poder estatal, la configuración de los mercados de capital, la movilización de actores locales y extranjeros, y la transición del predominio del imperio británico al estadounidense en la región.

Metodología

En la investigación se sigue una metodología mixta. Por medio de la prensa local, de informes gubernamentales y actas del Consejo de Tenedores de Bonos Extranjeros, se reconstruye el actuar del gobierno, de actores locales y extranjeros frente a la crisis. Por medio de las Memorias de Hacienda, de investigaciones del Congreso, de actas del Consejo y de la investigación clásica de González (1966) originalmente publicada entre 1919 y 1920, se reconstruyen los ingresos recibidos por los empréstitos y la forma en que fue efectuado el servicio de la deuda. La matriz de datos construida por Román (1995) es utilizada para dimensionar los efectos de las medidas tomadas por el gobierno en la estructura fiscal.

Origen y crisis de la deuda externa costarricense

El origen de la deuda es indisociable de la coyuntura política que enfrentó el país al principio de la década de 1870. Durante la década anterior el Estado fue disputado por los clanes principales de la oligarquía: los Montealegre y los Tinoco-Iglesias. Entre 1868 y 1870 el presidente Jesús Jiménez intentó librarse de la tutela de los Montealegre, lo cual le costó un golpe de Estado el 27 de abril de 1870, cuyo ejecutor fue el General Tomás Guardia. El golpe fue impulsado por los Montealegre y la dirección del Ejecutivo fue asumida por Bruno Carranza; sin embargo, el último enfrentó la oposición de Guardia. Carranza convocó en agosto a la Asamblea Nacional Constituyente y dimitió, entregando el mando a Guardia, quien en octubre desconoció la Constituyente y la disolvió, gobernando sin contrapesos institucionales. Durante su régimen las oligarquías perdieron el control patrimonial del Estado (Salazar, 1990; Pérez, 2013).

Para afianzarse en el poder, el régimen desplegó una estrategia de represión y cooptación (Pérez, 2013) y adquirió en Londres los empréstitos de 1871 y 1872 que dieron origen a la deuda. El objetivo del endeudamiento fue llevar a cabo un ambicioso proyecto de desarrollo cuyas piezas claves eran el ferrocarril al Atlántico para exportar el café con menor costo, el fortalecimiento del Banco Nacional existente y la creación de un Banco Hipotecario para bajar el interés del crédito, monopolizado por la oligarquía cafetalera (Mensaje presidencial, 1872). No obstante, en los primeros meses de 1874 el gobierno tuvo que suspender el servicio de la deuda, con lo que se entró en la primera crisis. ¿Qué había ocurrido?

Con el empréstito de 1871 con Bischoffsheim & Goldschmidt el gobierno vendía una anualidad de £84.000 durante 25 años, por la que los contratistas pagarían £560.000; podía emitir para este fin hasta £1.000.000 en bonos de gobierno y fijar los términos de emisión considerados convenientes. No obstante, la primera anualidad sería retenida del producto del empréstito. Como garantía de pago se hipotecaban todas las rentas y bienes del Estado, las aduanas, todas las contribuciones, impuestos, entradas y propiedades (González, 1966).

El contrato con Knowles & Foster, emisores del segundo empréstito, establecía una emisión nominal de £2.400.000, la cual se colocaría al tipo del 82% —es decir, los inversores pagarían el 82% del valor nominal de los bonos emitidos— con un interés del 7% y un fondo de amortización del 1%. Por este, el gobierno se comprometía a pagar semestralmente durante 31 años una anualidad por un valor total de £192.000, equivalente a £96.000 cada semestre. Del producto del empréstito se debían retener los primeros tres semestres, una comisión de 1% sobre los bonos emitidos y £40.000 para el Sindicato que debía organizar Erlanger & Co para asegurar el éxito del empréstito. Como garantía se hipotecaban las entradas generales, el monopolio de licores y de tabaco, el impuesto sobre el café y el producto líquido del ferrocarril (González, 1966).

El contrato con Erlanger & Co, aseguradores del segundo empréstito, establecía el compromiso de tomar en firme £800.000, el cual debía ser reducido de las primeras suscripciones. El contratista debía recibir los fondos del empréstito de los emisores, de los cuales debía tomar una comisión de £120.000. Además, quedaba con la capacidad de poder utilizar los fondos en la compra de bonos del nuevo empréstito para asegurar el éxito de la suscripción.

Después de este contrato, se acordaron otros dos, el 18 de noviembre de 1872 y el 24 de abril de 1873. El primero le permitió al contratista comprar £400.000 en bonos del empréstito al 60% de su valor nominal; el segundo le permitió vender £178.600 al 50% (González, 1966).Tras la suspensión de pagos y debido a los problemas para determinar cuánto había recibido el país por los empréstitos, el Congreso costarricense levantó una investigación para determinar el número y valor de las letras giradas (N.° 30, 1875).

| Año | Empréstito 6% | Empréstito 7% | Total |

| 1871 | 426.542 | 0 | 426.542 |

| 1872 | 62.028 | 475.091 | 537.119 |

| 1873 | 0 | 30.500 | 30.500 |

| 1874 | 0 | 157.546 | 157.546 |

| Total | 488.570 | 663.137 | 1.151.707 |

Nota: para la investigación se determinaron las letras giradas por año, por lo que este corresponde al año calendario y no al económico.

Memorias de Hacienda, 1876-1877, Anexo A y cuadro sinóptico de letras giradas por el supremo gobierno de Costa Rica. * Cifras en libras esterlinas; el 6% y el 7% son el interés nominal.La tabla 1 muestra que los rendimientos efectivos que obtuvo el gobierno por los empréstitos fueron de £1.151.7071 frente a una emisión de £3.400.000 por la que adquirió una deuda nominal de £8.052.000. El primer empréstito tuvo una cotización efectiva del 73%; sin embargo, las retenciones redujeron el producto a £488.570. El segundo tuvo una baja suscripción por el riesgo de la operación debido al elevado monto de la emisión, a una protesta presentada por Bischoffsheim & Goldschmidt (Report from the Select Committee, 1875) y a otra por M. J. Cunningham, que cuestionaron las capacidades fiscales del Estado costarricense y denunciaron el pago irregular del empréstito del 6%. Sin embargo, mediante compras y recompras de bonos habilitadas por contrato, Erlanger elevó de forma ficticia la suscripción para cobrar la comisión (González, 1966), por lo que el gobierno recibió finalmente £663.137.

A causa de los empréstitos Costa Rica entró en 1874 en una crisis financiera global. La trayectoria de los banqueros es clave para comprender los métodos utilizados. En Centroamérica y el Caribe la casa Bischoffsheim & Goldschmidt buscó maximizar beneficios mediante el otorgamiento de elevados empréstitos sin respaldo, a fin de cobrar comisiones del producto recaudado, y la obtención de acuerdos ventajosos para comprar bonos por debajo del valor de emisión. Para esto, obtuvo la colaboración del diplomático hondureño Carlos Gutiérrez. En Honduras emitió, entre 1867 y 1870, £3.500.000 en bonos de gobierno con una baja suscripción, lo que provocó pronto la suspensión de la deuda. En Santo Domingo estableció un acuerdo para comprar los bonos del empréstito de 1869 al 55% del valor nominal, a fin de revenderlos después a mayor precio (Report from the Select Committee, 1875). Para el caso costarricense, la casa entró en contacto con el gobierno de Guardia por medio del referido diplomático Gutiérrez, presentado por la prensa local como un “experto” en materia financiera (No Oficial. El Empréstito, 1871) y, debido a la alta suscripción del empréstito, obtuvo una comisión de £170.000 (González, 1966).

La casa Erlanger & Co tuvo amplia experiencia en especulación. En 1863 emitió un empréstito de £3.000.000 para los Estados Confederados, en plena Guerra de Secesión (1861-1865) y logró una colocación exitosa.Erlanger obtuvo un permiso para comprar bonos del empréstito y sostuvo de forma ficticia su valor. En 1865, tras haber cobrado una comisión de £456.381, con el fracaso de la Confederación los tenedores perdieron sus inversiones (Gentry, 1970). Entre 1863 y 1865 emitió en París bonos de gobierno de Túnez por un valor de ₣75.424.000 y cobró ₣17.200.000, los que repartió con el primer ministro Mustapha Khaznador. Debido a las condiciones de los contratos, Túnez adquirió una deuda impagable de ₣155.410.000 por la que recibió poco debido a la corrupción en el manejo de los fondos. En 1867 suspendió pagos y en 1870 el control de las finanzas pasó a una Comisión Financiera Internacional (Toussaint, 2018).

La trayectoria de Erlanger & Co le permitió acumular un importante capital, utilizando operaciones de especulación, para elevar de forma ficticia la suscripción de empréstitos de alto riesgo. Además, la relación con funcionarios de los Estados acreedores le permitió fijar comisiones usurarias por sus servicios. Para el caso costarricense el gobierno, por medio del diplomático nicaragüense Tomás de Franco, entró en negociaciones con Erlanger, quien a su vez contactó a los emisores Knowles & Foster. Aunque la suscripción fue un fracaso, Erlanger la elevó de forma ficticia y cobró una comisión de £168.000 (González, 1966).

La relación entre los funcionarios vinculados a las negociaciones en ambos empréstitos y las casas financieras llevó al Estado costarricense a un proceso de expoliación y, como ha demostrado la historiografía, el propio Guardia recibió adelantos difíciles de explicar (González, 1966; Quesada, 2013), por lo que la corrupción del régimen fue un factor clave. En fin, la crisis tuvo, por una parte un origen local relacionado con el proyecto de desarrollo, las condiciones onerosas de los empréstitos, la corrupción del régimen y sus funcionarios; y por otra, uno global, fundamentalmente el ciclo financiero de auge y crisis del que Costa Rica fue parte, y los métodos de especulación y expoliación utilizados por los banqueros.

Ahora bien, frente a la crisis se ensayó un repertorio de respuestas a fin de evitar la intervención financiera directa y posponer acuerdos considerados onerosos. Estas consistieron en una explicación pública de la crisis que omitía la responsabilidad gubernamental, el cuestionamiento a la legitimidad de la deuda, el rechazo de los agentes enviados por los tenedores para intervenir el fisco, el incremento en la carga fiscal y el recurso a la deuda interna.

La primera explicación de la crisis provino de Salvador Lara, en el informe al Congreso de la Secretaría de Hacienda y Comercio de 1874. Lara informó que, pese al bajo rendimiento del empréstito de 1871 por las retenciones, la causa de la suspensión del servicio de la deuda era el empréstito de 1872. De las £2.400.000 emitidas se reportó una suscripción de £2.226.500 y Knowles & Foster entregaron en líquido £1.576.240 a Erlanger; no obstante, el gobierno solo recibió £598.611. En la explicación gubernamental la causa del deterioro en el crédito del país eran las operaciones de Erlanger realizadas de forma ilegal:

Y esas operaciones de compras y recompras que los dichos caballeros dicen haber efectuado, son las que han venido á hacer nugatorios los empréstitos y á reducirlos á cifras mínimas, que no han hecho otra cosa que comprometer el crédito de la República, sin provecho positivo para esta. (Memorias de Hacienda, 1873-1874, p. 4)

Ciertamente, había irrespetado el contrato al realizar las compras fuera del tiempo estipulado. Ahora bien, esta explicación tiene importantes omisiones, ya que exime la responsabilidad del gobierno en la aprobación de los contratos realizados el 18 de noviembre de 1872 y el 24 de abril de 1873, los cuales contaron con la aprobación de Guardia. En mayo de 1874 el gobierno envió a Francisco María Iglesias y Guillermo Nanne para levantar una demanda en contra de los banqueros, cuestionando la legitimidad de la deuda:

No se necesita mucha perspicacia para comprender, por lo que queda expuesto, cuánto y cuán justo es el derecho que la Nación tiene para llamar á juicio á la casa banquera que ha puesto en inminente peligro de paralizar y arruinar las empresas emprendidas, y comprometido grave y seriamente el crédito nacional. (Memorias de Hacienda, 1873-1874, p. 5)

La suspensión de pagos y el levantamiento del litigio se justificaron argumentando la vejación efectuada por Erlanger, causante de que la deuda deviniera parcialmente ilegítima. El 24 de mayo de 1874 La Gaceta informó que las expectativas del gobierno en la demanda eran fundamentalmente dos: un “arreglo razonable” con la casa, u obtener “de los tribunales un fallo que hará entrar al Gobierno en posesión de valores considerables, pertenecientes al Empréstito del 7% de 1872” (La Gaceta, 1874, p. 7). Así, la deuda en su estado original fue ilegítima pues el gobierno obtuvo un producto muy por debajo del estipulado; no obstante, de obtener uno de los dos resultados, reconocería de nuevo la legitimidad de la deuda, y atendería oportunamente los compromisos contraídos.

Ahora bien, pese a las expectativas, iniciado el litigio existió una clara concepción de asimetría entre las partes. En el informe de Hacienda presentado al Congreso en 1875 Joaquín Lizano señaló: “La lucha tiene que ser desigual tratándose con casas poderosas extensamente relacionadas y cuyas grandes influencias es preciso vencer poniendo en claro la justicia de nuestra causa” (Memorias de Hacienda, 1874-1875, p. 4). Así, el fundamento de la desigualdad fue tanto económico, por el capital de los banqueros, como social, debido a sus relaciones en Londres. Ambos factores les permitieron ejercer una enorme influencia en el desarrollo de la demanda. En todo caso, el litigio se mantuvo hasta el final de la década, con lo que perduró el desconocimiento de la legitimidad de la deuda. A su vez, el gobierno rechazó los métodos de control financiero presentes en los contratos.

El 20 de diciembre de 1874 la Secretaría de Hacienda y Comercio recibió una nota con la resolución de la Junta de Tenedores de Bonos del empréstito del 7%, celebrada el 7 de agosto anterior (Memorias de Hacienda, 1874-1875; N.° 62). Esta informaba que Tomas Farrer y Eduardo R. Meugens habían sido nombrados agentes de los tenedores para recibir del gobierno las rentas comprometidas. El secretario de la Junta de tenedores, Hyde Clark, tras recibir noticia de que el gobierno no reconoció la legitimidad de los agentes, notificó a Lizano que se pondría en comunicación con el Conde de Derby, secretario de Relaciones Exteriores, con el Comité de la Bolsa de Londres y con los Sindicatos y Comités de las Bolsas del Continente.

Es decir, los tenedores elevaron su reclamo al ámbito diplomático y, al comunicarse con las Bolsas y Sindicatos referidos, terminaron de cerrar al gobierno el acceso a mercados de capital extranjero, con lo que hicieron pública la incapacidad de pago del país en un momento en el que la legitimidad crediticia ya se encontraba deteriorada. El objetivo fue presionar al gobierno para llegar a un buen acuerdo que les permitiera obtener los pagos adeudados o el control de las rentas.

¿Quiénes eran los agentes? Farrer era un comerciante inglés que había residido por largo tiempo en la República, mientras que Meugens era un cónsul británico (Annual Report of the Council of the Corporation of Foreign Bondholders, 1874). Ambos poseían una buena posición en el país y estaban relacionados con las élites locales. Lizano, en su respuesta a Clarke, reconoció la importancia de los agentes, dada “Su larga permanencia en Costa-Rica y sus relaciones privadas con lo más escogido de nuestra sociedad” (Memorias de Hacienda, 1874-1875, n.° 62).

El reporte del Council informó que, tras acordar el nombramiento, los documentos legales fueron enviados a Costa Rica y a la Foreign Office, al tiempo que Lord Derby autorizó a Sidney Locock, ministro residente de su Majestad Británica en Centroamérica, para apoyar de manera extraoficial los intereses de los tenedores (Annual Report, 1874). Así, los últimos ejercieron presión sobre el gobierno, tanto por medio de agentes vinculados a las élites locales, como por agentes diplomáticos encargados de la región. El gobierno justificó el desconocimiento de los agentes por la falta de una comunicación oficial de la Junta (Memorias de Hacienda, 1874-1875). No obstante, esta fue la estrategia seguida para evitar la intervención financiera, pues Iglesias había sido informado de que en caso de continuar la suspensión los tenedores nombrarían agentes para el cobro de las rentas (Annual Report, 1874).

A pesar de la presión, el gobierno se mantuvo firme en no reconocer a los agentes y, tras la notificación oficial de la Junta de Tenedores, Lizano cuestionó la legitimidad del proceder de los tenedores involucrados en el nombramiento. Argumentando que la reunión de del 7 de agosto no tuvo las condiciones legalmente necesarias para que sus resoluciones fueran representativas del conjunto de los tenedores, expresó que no aceptaría las disposiciones acordadas. En su respuesta a Clarke señaló que no era clara la forma en que se había efectuado la convocatoria, ni tampoco la verificación de que fueran tenedores legítimos, e incluso, que se decía por la prensa que en el acto “de la Junta propusieron los Señores Hope y Skinner que la Junta se formase únicamente con legítimos y verdaderos Tenedores de Bonos” (Memorias de Hacienda, 1874-1875, n.° 62), lo cual indicaría que incluso entre los presentes existían dudas.

Así, concluía que no podía reconocer a Farrer y Meugens, por lo que esperaría los procedimientos adecuados para “entrar en conferencia con los agentes que formalmente designe la mayoría en valor de los reunidos á virtud de previa y pública convocatoria” (Memorias de Hacienda, 1874-1875, n.° 62). Un año más tarde, el 18 de octubre de 1875, el gobierno retiraba el exequatur a la patente que acreditaba como cónsul a Meugens (Secretaría de Relaciones Exteriores, 1875). El informe del Council de 1875 afirmaba que el proceder del gobierno era causado por los reportes realizados por el funcionario (Annual Report, 1875). Es decir, la participación del agente en la presión ejercida por los tenedores para controlar las rentas le valía el desconocimiento del gobierno, no solo como agente legítimo de los tenedores, sino, como funcionario de la diplomacia británica. Así, a través del desconocimiento de los agentes, el gobierno rechazaba los métodos de control financiero presentes en los contratos.

Junto al rechazo, el gobierno recurrió tanto al incremento en la carga fiscal como al endeudamiento interno para enfrentar la crisis y continuar con el ferrocarril. El aumento en las tarifas de aduana, particularmente en los artículos importados, fue desde un principio parte del repertorio fiscal del régimen para hacer frente al pago del ferrocarril y la deuda. Ahora bien, fue tras la crisis que acaeció el mayor incremento en las tarifas de aduana de las importaciones, ya que fue del 50%, medida tomada en marzo de 1877 (Decreto, 1877).

La defensa más completa fue presentada el 7 de abril en La Gaceta. El redactor inició señalando que cualquier consideración relacionada con la política fiscal del gobierno debía tomar en cuenta que “la República se halla gravemente empeñada en una deuda exterior de mucha consideración”, una deuda interior menor y la necesidad de concluir el ferrocarril, “empresa vital” para la cual era “indispensable pedir al pais nuevos sacrificios”. Contradictoriamente, en su defensa introdujo una discusión sobre justicia tributaria. Planteó que es regla de Economía Política que “los impuestos graviten con igualdad y que sean proporcionados á los recursos de los contribuyentes” (La Gaceta, 1877, p. 4). Así, la disposición del gobierno cumplió con la primera característica, pues todos los contribuyentes debían pagar por el aumento; no obstante, el redactor reconoció que el impuesto más justo es el directo, sobre la propiedad:

Nuestras principales rentas están establecidas sobre monopolios fiscales (el tabaco y los licores fuertes) y los derechos de Aduana. El impuesto directo sobre la propiedad, que es el mas justo y que, acaso, produciría mas, no está á la altura de nuestra civilización y, acaso, no es compatible con nuestro carácter peculiar. Es indispensable, pues, atenernos á aquellos impuestos, mientras que llega el tiempo de que los gastos públicos graviten en proporción sobre aquellos que mas ventajas derivan de la Administración Pública. (La Gaceta, 1877, p. 4-5)

El reconocimiento de que en una situación de justicia tributaria los gastos dependerían principalmente de los grandes beneficiarios de la administración, daba cuenta de que los grandes propietarios eran concebidos como los principales favorecidos del gobierno. No obstante, debido a la incompatibilidad del sistema fiscal existente con los impuestos directos, el aumento en las tarifas de aduana era “el impuesto que mejor se reparte”; es decir, el criterio de igual distribución de la carga impositiva se antepuso al de justa distribución. Además, afirmaba que el impuesto “es voluntario: depende del gusto, ó mejor dicho, del lujo ó del capricho de cada uno” (La Gaceta, 1877, p. 5). Así, apelaba al carácter suntuoso de las importaciones para afrontar la contradicción; sin embargo, el diseño del impuesto no excluía los productos que satisfacían necesidades alimenticias básicas (Decreto, 1877; Tarifas de aduanas, 1877), cuya importación era cada vez mayor, ante el incremento en el abandono de la producción de alimentos por las mayores ganancias del café (Cardoso, 1975).

Finalmente, el impuesto en los derechos de importación era justificado en términos de desarrollo nacional (La Gaceta, 1877, p. 5), ya que con el gravamen la industria tendría mejores condiciones para enfrentar la competencia extranjera.Además, el redactor afirmaba que aún con el aumento, las tarifas de aduana eran inferiores a las existentes en Perú, Chile, Guatemala, El Salvador y Nicaragua.

La segunda fuente de capital fue la deuda interna. Una vez bloqueados los mercados de capital en el exterior, el régimen intentó dar una señal de credibilidad frente a los acreedores internos atendiendo a las obligaciones contraídas, dando prioridad al pago de la deuda interna antes que la externa. El secretario de Hacienda y Comercio Lizano, en su informe al Congreso en 1875 señaló:

De todos modos, el cumplimiento de nuestros compromisos y la facilidad con que esto se ha efectuado, confirma lo que os he dicho respecto de la riqueza y de los recursos del país, y honra al Gobierno que con tanta lealtad ha sabido cimentar su crédito interior: y que, con la misma lealtad levantará el exterior cuando se nos haga la justicia que tenemos derecho á esperar (Memorias de Hacienda, 1874-1875, p. 6.)

El crédito interior se justificó porque era una deuda legítima en contraste con la deuda exterior, cuyo estado actual la volvía ilegítima hasta que el gobierno no obtuviera un fallo favorable. La capacidad del gobierno de cimentar su crédito interior se mostró, además, como la prueba de las capacidades económicas del país.

| Año económico | Pago efectuado* |

| 1875-1876 | 246.931 |

| 1876-1877 | 232.412 |

| 1877-1878 | 79.326 |

| 1878-1879 | 56.921 |

| 1879-1880 | 96.266 |

Como muestra la tabla 2, iniciada la crisis el gobierno buscó mantener credibilidad frente a los acreedores internos y privilegió el pago de la deuda interna; sin embargo, a principios de la década siguiente la deuda tuvo un importante crecimiento, llegando a alcanzar la cifra de 2.040.013 pesos en octubre de 1882 (Soto, 1882a). El incremento llevó al gobierno de Próspero Fernández, heredero político de Guardia (Salazar, 2003), a buscar una conversión.

Para esto, se estableció un contrato entre el secretario de Hacienda y Comercio Bernardo Soto, el administrador del Banco de la Unión Gaspar Ortuño y el administrador del Banco Anglo-Costarricense Federico Cox, el cual se publicó el 17 de noviembre de 1882 en La Gaceta con los términos de conversión. Se estableció que el 30 de noviembre de 1882 se liquidaría la deuda y el gobierno convertiría los títulos de valor existentes a cédulas al portador que devengarían un 12% de interés anual. Para asegurar el pago de la deuda el gobierno emitiría, por el monto de la deuda liquidada y un 25% más, “Billetes de Aduana”, que serían el medio de pago único de los derechos de aduana (Fernández, 1882).

Dado que los derechos de aduana habían tenido enormes incrementos, los billetes emitidos tendrían con seguridad un producto importante, dando a las cédulas al portador un sólido respaldo. Con esta medida se buscó elevar el compromiso creíble del gobierno con sus acreedores y establecer un arreglo con mayor capacidad de negociación. Este fue fundamentalmente con los grandes capitalistas, quienes eran los principales acreedores. El arreglo contó con la participación de los principales bancos privados del país, los cuales se encargarían de la venta de los billetes y obtendrían el pago de una comisión del 1% sobre el producto de los billetes (Contrato, 1882). La comisión dejaría un considerable beneficio económico; no obstante, el principal beneficio era de carácter político.

Aunque desde 1877 el Banco Anglo-Costarricense adquirió el estatus de sociedad anónima, sus fundadores y principales intereses estuvieron vinculados al clan de los Montealegre y a los inversionistas ingleses con los cuales se relacionaron. El Banco de la Unión fue fundado en 1877 por la fracción de financistas cafetaleros que intentaron fallidamente, en el breve gobierno de Aniceto Esquivel durante 1876, desvincularse de los Montealegre y de Guardia (Gil, 1974; Pérez, 2013). Así, la participación de ambos bancos en la conversión de la deuda les permitió obtener una mejor capacidad de negociación frente al gobierno y recuperar parte del poder perdido.

La conversión se inició el 30 de noviembre de 1882 y se extendió hasta el año siguiente. En enero de 1883, por decreto Ejecutivo, se fijó el valor total de la deuda en 1.622.811 pesos (N.° 35, 1883). Los principales acreedores fueron: Minor C. Keith, por 334.900 pesos; el Banco Anglo-Costarricense, por 196.400 pesos; el Banco de la Unión, por 168.000 pesos; Rafael Urrutia, por 103.000 pesos y Piza Maduro & C°, por 51.400 pesos. Esto muestra que, junto al interés en la comisión, los bancos buscaron asegurar el pago de sus beneficios como acreedores ante el peligro de una suspensión de pagos.

Las respuestas a la crisis permitieron evitar la intervención financiera directa y continuar con el ferrocarril. Ahora bien, quedaba aún pendiente el arreglo de la deuda externa. A principios de la década de 1880 dos propuestas fueron las principales; la primera, realizada por los tenedores y la segunda, por Minor C. Keith.

El arreglo de la deuda externa

La primera propuesta fue negociada por Guardia con Edward Pleydell, presidente del Consejo de Tenedores de Bonos Extranjeros, en 1881 (Annual Report, 1881). Esta estableció que los tenedores formarían una compañía con un capital que no excediera £1.200.000; a esta, el gobierno le cedería el ferrocarril existente y sus líneas de telégrafo, útiles, materiales, estaciones, terrenos en Limón para la construcción de edificios y muelles, y los terrenos pertenecientes al gobierno al lado de las líneas del ferrocarril escogidos por la Compañía, que no bajarían de 500.000 ni pasarían de 800.000 acres.

Estos serían administrados por la compañía “bajo un arreglo parecido al hecho entre la Compañía del Canal de Suez y el Gobierno de Egipto” (El Suplemento a que arriba se refiere, 1882). Mediante ese arreglo la mitad de los productos pertenecerían a la compañía y la otra mitad al gobierno, los terrenos estarían libres de impuestos por 20 años (Annual Report, 1881) y el territorio que ocupara el ferrocarril sería considerado neutral. El mecanismo de control territorial tuvo origen en el arreglo impuesto a Egipto, experiencia temprana que sirvió para el diseño y rutinización de métodos de control financiero internacional (Labib, 2020).

Para la conclusión del ferrocarril la compañía levantaría un capital en bonos, suficiente para contratar la construcción de la sección faltante. Esta compañía tendría la administración del ferrocarril durante 99 años, el derecho de preferencia durante toda la concesión en caso de que el gobierno extendiera las líneas y podría fijar con libertad el precio del transporte (El Suplemento a que arriba se refiere, 1882).

Por las concesiones otorgadas se crearían nuevos bonos del 3% que no excedieran de£4.000.000 para convertir los bonos de los empréstitos del 6% y 7%. Las antiguas garantías se mantendrían: la hipoteca de las rentas de aduana, los monopolios de tabaco y licores, y se agregaba una, que sería la parte reservada para el gobierno de los productos del ferrocarril (Bases de un Proyecto (Continuación), 1882). Efectuada la conversión, los antiguos bonos serían depositados en el Banco de Inglaterra por un periodo de 7 años y, si durante este el gobierno hubiere faltado al arreglo, el interés previo se renovaría. El gobierno debería entregar el 1.° de julio de 1883 £40.000, el 1.° de enero de 1884 £40.000, el 1.° de julio de 1884 £60.000, el 1.° de enero de 1885 £60.000 y, en adelante, igual suma cada seis meses. También tendría el derecho a una tercera parte de la renta neta sobrante del ferrocarril; no obstante, los primeros 10 años se aplicarían al servicio de deuda (Bases de un Proyecto (Conclusión), 1882).

El Congreso discutió la propuesta en octubre de 1882 con una situación política distinta. El 27 de abril Guardia, poco antes de su muerte, restableció la Constitución de 1871 y convocó elecciones (Pérez, 2013). Estas tuvieron un candidato único, Próspero Fernández. La oposición principal a la propuesta provino de los herederos políticos de Guardia, particularmente del secretario de Hacienda y Comercio, Bernardo Soto.

Este criticó la deuda reconocida arbitrariamente por £3.389.700 (Soto, 1882b). La emisión total fue de £3.400.000; sin embargo, parte de los bonos del empréstito de 1872 no hallaron colocación y el resto fue recomprado por Erlanger a cuenta del gobierno, por lo que la emisión de £2.400.000 salió de circulación para volver a este. Después de la recompra el gobierno vendió bonos del 7% a Erlanger; estos eran los únicos en circulación y estaban lejos de llegar al nominal del empréstito. Además, el gobierno había pagado algunos años el capital e intereses por los empréstitos, por lo que no podría fijarse el valor de emisión. Soto se centró en la legitimidad de la deuda reconocida y atribuyó principalmente al segundo empréstito la imposibilidad de que el monto establecido fuera real.

Sobre los beneficios consideraba que la aparente ventaja de convertir los bonos al 3% era ilusoria, ya que los antiguos bonos quedaban retenidos y, en caso de impago, los nuevos bonos del 3% se convertirían en los antiguos del 6% y 7%. Dadas las circunstancias del Tesoro Nacional y la deuda arbitraria fijada, era indudable que se interrumpiría el pago, quedando el gobierno con una “deuda mayor que la que en realidad pesa hoy sobre él, con los mismos intereses del 6 y 7%, y con la entrega del ferro-carril” (Soto, 1882b, p. 1).

En cuanto a las concesiones criticaba que por todo lo cedido el gobierno solo obtenía la construcción de una parte del ferrocarril que no excedería de 2.000.000 de pesos, la tercera parte de los productos del ferrocarril que finalmente no recibiría y una conversión de deuda ilusoria. Por otra parte, el Consejo de Conversión estaría compuesto de forma desigual, con tres miembros de la compañía y solo dos de gobierno, y las rentas hipotecadas se mantendrían agregando los productos del ferrocarril. Así concluía que “el arreglo propuesto es onerosísimo al país y en mi concepto debe ser rechazado”(Soto, 1882b, pp. 1-2).

A esto se sumaba que el valor por el que se cotizaban los bonos apenas alcanzaba £408.855; así, de aceptar una deuda de £3.389.700, el saldo negativo para el gobierno ascendería a £2.980.845 (Soto, 1882c). Dadas las condiciones del convenio y la dura crítica de Soto, el Congreso finalmente declinó la aprobación a la propuesta considerando que eran “onerosas para la Nacion las obligaciones á que la sujeta el enunciado proyecto” (N.° 33, 1882, p. 1).

La segunda propuesta fue la de Keith, publicada el 6 de mayo de 1883 en La Gaceta (Keith, 1883a). En ella expresó que levantaría un capital que no excediera de 5.000.000 de pesos ni del 7% de interés anual para concluir la sección faltante del ferrocarril, hipotecando el producto del ferrocarril, el cual sería cedido durante 99 años. El contratista, además, tendría derecho de preferencia en caso de extenderse las líneas. En cuanto al costo de transporte, se fijaba en veintitrés pesos por tonelada por el transporte de mercaderías y, de suceder una guerra, sería gratuito y el armamento y mercancías importadas por el gobierno tendrían una reducción del 25% en la tarifa.

El gobierno otorgaría 800.000 acres de tierras baldías junto con los recursos existentes a elección del contratista y la compañía, y el terreno necesario para la construcción del ferrocarril. La compañía recibiría los terrenos libres de gasto y de impuestos durante 30 años. La propuesta introdujo la precisión de que el terreno cedido, aunque neutral, quedaba “bajo la exclusiva protección del Gobierno de Costa Rica” (Keith, 1883a). Por las concesiones el gobierno tendría la tercera parte del producto neto del ferrocarril y los conflictos generados con la ejecución del contrato serían resueltos por un tribunal de cuatro árbitros nombrados proporcionalmente.

La propuesta (Keith, 1883a) reconocía una deuda de £3.540.941 por la que el gobierno emitiría nuevos bonos con el 2½ de interés anual. Estos tendrían como garantía el producto de las aduanas y el gobierno pagaría intereses hasta después de la amortización de la deuda interior. El pago anual era fijado en 497.944 pesos. Para la conversión se establecía una junta de seis individuos, tres nombrados por cada parte. Para el pago el gobierno emitiría billetes de aduana por el monto total de los intereses del año, pero no se admitiría el pago de derechos en dinero u otro medio. Este mecanismo era idéntico al establecido para la deuda interna. El gobierno quedaba obligado a no realizar cambios en la tarifa de aduanas que pudieran disminuir el pago de intereses sin aprobación del contratista.

La propuesta recibió duras críticas. El 13 de mayo Manuel J. Carranza expresó en La Gaceta su incomprensión sobre “las ventajas que puede sacar el pais de pagar una deuda que no hemos reconocido todavía y que, aun reconocida que estuviera, no montaria, ni con mucho, á la quinta parte” (Carranza, 1883a, p. 450). Al reconocer un porcentaje de deuda correspondiente al valor de la emisión en circulación, cargaba consigo una deuda considerada ilegítima desde la suspensión de pagos. Por otra parte, consideró que era inadmisible por la crisis monetaria que atravesaba el país. Además, dado que se levantaría un empréstito por 5.000.000 de pesos hipotecando a este el ferrocarril, era imposible que la responsabilidad no recayera en el país.

En cuanto a las concesiones la crítica se centró en la asimetría (Carranza, 1883a). El gobierno otorgaba una enorme concesión territorial con la obligación de realizar mediciones que costarían alrededor de £120.000, con la que: perdía por 30 años la capacidad de cobrar impuestos; cedía la explotación del ferrocarril por 99 años; perdía la capacidad de controlar la política fiscal de acuerdo con las necesidades del país, debido a la entrega de los derechos de aduanas; y las tarifas fijadas para el transporte eran exageradas.Por todo, solo obtenía la construcción de la sección faltante y el reconocimiento de una deuda ilegítima. Así, concluía que las propuestas de Keith y de los tenedores eran “una misma cosa y emanada de la mismísima fuente” (Carranza, 1883b).

Ciertamente, aunque Keith introdujo mejoras, en lo fundamental se construyó sobre la propuesta anterior. ¿Por qué triunfó? Esta contó con una activa propaganda, beneplácito de oligarquías anteriormente enfrentadas y apoyo gubernamental. Ezequiel Gutiérrez, cercano a Keith, fue el principal propagandista en la prensa e intentó justificar la asimetría entre el contratista y el gobierno, la concesión territorial, la entrega del ferrocarril, el parecido con la propuesta anterior y el reconocimiento de una deuda considerada ilegítima.

Para lo primero, argumentó que las cualidades excepcionales del empresario y su labor como obrero del progreso en el país le valían las enormes ganancias que obtendría de ser aprobado el contrato. El territorio cedido permitiría al país cultivar inmensos terrenos incultos; además, aunque parecía enorme, no afectaría al país dados sus recursos territoriales, y “ganaría con el cultivo de sus inmensos terrenos incultos” (Gutiérrez, 1883a, p. 451);y al declarar la neutralidad de la zona, fortalecería la soberanía por la forma en que estaba diseñada la propuesta.

En cuanto al ferrocarril, argumentó que el gobierno debía renunciar a la tercera parte de las acciones con la condición de que el contratista se encargara de la medición de los lotes, ya que las posibles ganancias del ferrocarril eran inciertas debido a que pronto estaría concluido el canal de Panamá. Y añadía: “que esa participación del Gobierno en los negocios de la Compañía del Ferrocarril y en la de tierras, es a todas luces contraria a los principios económicos” (Gutiérrez, 1883a, p. 451).

Con respecto al parecido con la propuesta de los tenedores, señaló que: la de Keith sí fijaba el capital de la empresa levantada para construir el ferrocarril (5.000.000 de pesos); la única renta hipotecada serían las aduanas; en caso de conflictos, serían dirimidos por jueces y tribunales del país, o árbitros amigables: “alejando así de Costa Rica los peligros consiguientes á toda intervención extranjera” (Gutiérrez, 1883b, p. 483). De nuevo, apeló a la defensa de la soberanía.

El aspecto más problemático fue la legitimidad de la deuda reconocida. El argumento de la propaganda fue que la participación del gobierno en la junta liquidadora nombrando representantes de forma equitativa, equivalía a “sacar el litigio de manos de jueces exclusivamente extraños, y ponerlo en manos de un tribunal mixto en que los hijos del país tienen voz y voto, bajo un pié de verdadera igualdad con los extranjeros” (Gutiérrez, 1883c, p. 517); de esa maneracorregía la antigua asimetría entre las partes.

Ahora bien, el apoyo de las oligarquías a la propuesta fue determinante. Por medio del Club de Cartago, en una reunión concertada el 31 de mayo, acordaron dar el apoyo a la propuesta, ofreciendo incluso los terrenos por los que atravesaría la vía, con la condición de que la sección faltante fuera construida a través del Reventazón, y no por Río Sucio, favoreciendo así sus propiedades (Exposición, 1883). Entre los firmantes de la oferta (ver Anexo) son notorios los miembros de la familia Oreamuno y Jiménez, los cuales habían estado asociados a la familia Montealegre y al depuesto gobierno de Jesús Jiménez.También son numerosos los miembros del clan Tinoco-Iglesias, que había entrado en una relación de colaboración-oposición con el régimen (Pérez, 2013). Y, finalmente, se encuentra Federick Cox, administrador del Banco Anglo-Costarricense, cuyos intereses estaban vinculados al clan de los Montealegre (Gil, 1974).

Tras la discusión inicial, la propuesta fue actualizada en junio (Keith, 1883b). La deuda disminuyó a £3.504.808, una rebaja de £36.133. Además, se estableció que las medidas de los acres debían ser realizadas por la compañía y disminuían el tiempo en que no podían cobrarse impuestos, a 20 años, y la tarifa de transporte. Lo principal fue que introdujo la posibilidad de elegir la ruta por el Reventazón, elevando el capital levantado por la compañía a 6.000.000 de pesos. El 29 de junio Keith (1883c) introdujo una cláusula para que la deuda del gobierno por 120.000 pesos por la construcción del ferrocarril existente pasara a la Compañía.

El apoyo de las oligarquías se reflejó en una reunión de notables el 6 de julio convocada por el gobierno; en esta, la propuesta contó con la defensa de Aniceto Esquivel y Julián Volio (Editorial. La opinión, 1883). El primero, un capitalista asociado al Banco de la Unión; el segundo, un dirigente del clan Tinoco-Iglesias, quien había desaparecido de la vida política tras la llegada de Guardia al poder (Gil, 1974; Pérez, 2013).Tras la reunión, en julio fue publicado el contrato Soto-Keith, en el que se aprobó la vía del Reventazón (N.°198, 1883) y al año siguiente fue ratificado (Colección de Leyes y Decretos, 1884).

La deuda externa bajo nuevas condiciones y el capital estadounidense

Tras la aprobación de la propuesta, quedaron aún pendientes las negociaciones con los tenedores. Finalmente, en 1886 se llegó a un acuerdo. La deuda sería convertida a £2.000.000 con un interés del 5%. Esta se empezaría a pagar en 1888 y, por acuerdo, sería Keith quien pagaría los intereses el año corriente (1886) y el próximo; también se encargaría de los gastos de la conversión. Entre 1888 y 1898 se pagarían 500.000 pesos anuales (equivalentes a £100.000) y en adelante la misma suma más 100.000 pesos, destinados al fondo acumulativo de amortización. Las concesiones se mantenían como en la propuesta original (Memorias de Hacienda, 1885-1886; Quesada, 2013).

Las respuestas a la crisis permitieron continuar con el proyecto de desarrollo, evitar la intervención financiera y el acuerdo propuesto por los tenedores, aceptando uno que contaba con el apoyo del gobierno y las élites, del cual las últimas obtuvieron beneficios. Ahora bien, la capacidad de pago no dependió de las condiciones del arreglo, sino de la estructura fiscal. Durante la década de 1870 acaeció una transformación en la estructura fiscal, ya que pasó de depender mayoritariamente de ingresos de herencia colonial a hacerlo del comercio exterior (León, 2002), debido al elevado incremento de las tarifas de aduana para el pago del ferrocarril y la deuda, y a la reticencia ante un posible impuesto directo.

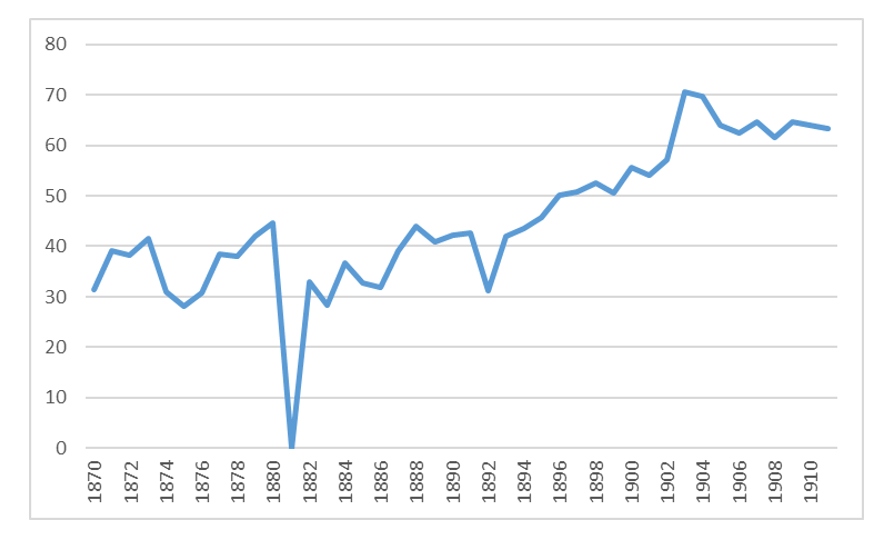

Figura 1

Costa Rica: impuestos de comercio exterior como porcentaje de ingresos totales (1870-1911)*

*No hay datos confiables disponibles para 1880.

elaboración con base en Román (1995).La figura 1 muestra el aumento en los ingresos estatales por comercio exterior —principalmente de importaciones— que pasaron a ocupar un porcentaje cercano al 40% o superior durante todo el periodo. Así, la capacidad de pago de la deuda estuvo vinculada a la coyuntura económica mundial y no a los arreglos de deuda, pese a las enormes concesiones que estipulaban.

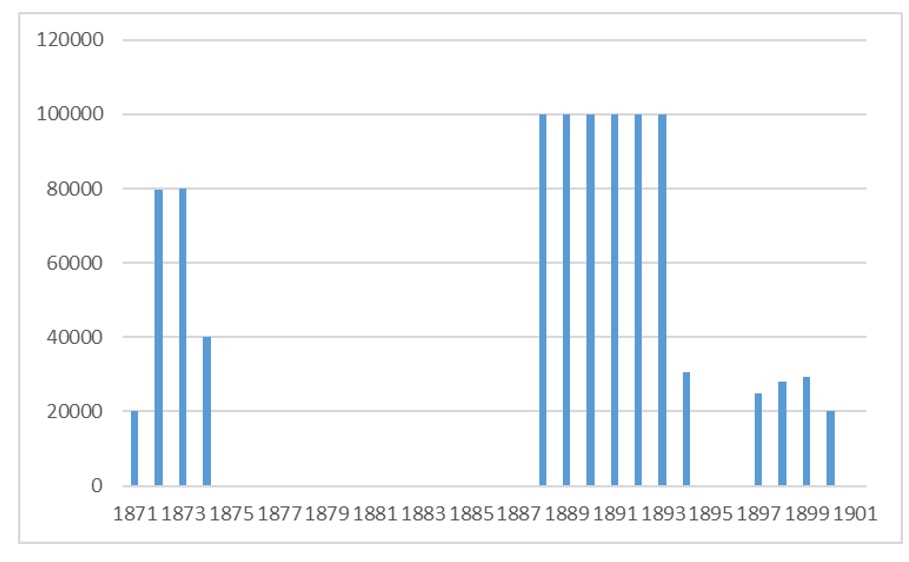

Figura 2

Costa Rica: servicio de la deuda externa (1871-1901)*

* Cifras en libras esterlinas. La fiabilidad de los datos es baja entre 1897 y 1900. Existen diferencias entre el monto de las remesas que informan las Memorias de Hacienda y las recibidas según informes del Council. No obstante, confirman la continuidad del servicio de la deuda.

Memoria de Hacienda y Comercio (1871-1901); Soto (1882c); González (1966); Annual Rreport (1897-1900).La figura 2 muestra que la primera suspensión de pagos fue realizada en 1874. El servicio de la deuda se reanudó en 1888, en las condiciones del contrato Soto-Keith. No obstante, hacia 1894 la caída del precio de la plata en el mercado monetario y las elevadas tasas de cambio de las letras en el mercado europeo, hicieron imposible continuar con los pagos (Quesada, 2013), por lo que el pago fue menor al estipulado y, finalmente, se suspendió el servicio de la deuda al año siguiente, coincidiendo con una disminución en los ingresos por comercio exterior.

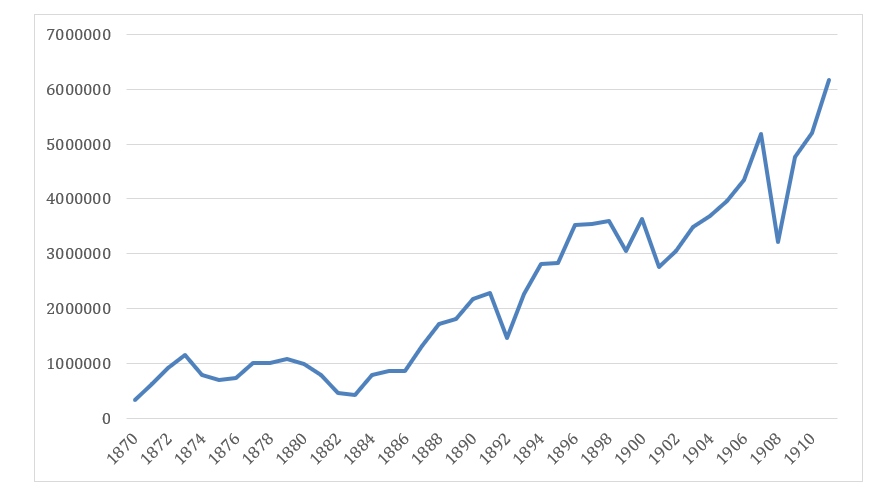

Figura 3

Costa Rica: ingresos fiscales por comercio exterior (1870-1911)*

*En colones.

elaboración propia con base en Román (1995).La figura 3 muestra que la disminución en los ingresos por comercio exterior fue seguida por una breve recuperación, durante la cual se negoció un nuevo acuerdo con los tenedores de bonos, concluido en 1897. Este mantenía el total de la deuda, pero se concedía una reducción de los intereses de 5% a 3% para la Serie A y de 5% a 2,5% para la Serie B (Quesada, 2013). No obstante, la reanudación del servicio de la deuda duró poco. Finalmente, fue suspendido en 1901 debido al derrumbe en los ingresos por comercio exterior causado por la crisis de precios del café (León, 2002). Aunque durante la primera década del siglo XX hubo una modesta recuperación, dados los efectos que la crisis de precios del café causaba en el país, el gobierno no dio prioridad al servicio de la deuda externa de los empréstitos ingleses, el que se reanudó en 1911 con un nuevo acuerdo.

No obstante, en el intermedio aparecieron propuestas del capital financiero estadounidense. La primera provino del banco Speyer & C° de Nueva York, con el que el gobierno estableció negociaciones desde 1905. Este contrató un préstamo por un monto de 11.500.000 pesos oro para cancelar la deuda inglesa. En las negociaciones se estableció como garantía un recargo sobre todos los ingresos por comercio exterior. Con este, los banqueros se encargarían de la conversión de los bonos de ambas series, y el acuerdo fue aceptado por los tenedores (Román, 1982; Quesada, 2013).

El convenio recibió una fuerte oposición, dado que establecía el nombramiento de un agente en las aduanas; por ello el gobierno de Ascensión Esquivel terminó rechazándolo. El decreto presidencial de septiembre de 1905 señalaba:

[…] la condición exigida por los Banqueros de que las rentas de Aduana y Licores se comprometen conjunta y simultáneamente para el pago de los bonos de unificación y demás obligaciones, así como la de que un Agente de los mismos Banqueros tenga, durante la vigencia del contrato, el exclusivo derecho de emitir certificados de Aduana y de Licores para hacer efectivas ambas rentas, fueron y son condiciones consideradas por el Poder Ejecutivo como inaceptables, tanto porque siendo bastante la renta de Aduana para la satisfacción de las respectivas obligaciones, la de licores no debe comprometer sino subsidiariamente, como porque tales condiciones privarían al Estado por completo de la percepción de sus dos principales fuentes de ingresos y darían al Agente de los Banqueros atribuciones principalísimas que solo son propias de la Administración Pública de un país. (Memorias de Hacienda, 1905-1906, Acuerdos. N.° 9)

Las atribuciones se referían a la instalación de un agente estadounidense en las aduanas, las cuales debían ser solo controladas por el Estado. Esta, y la cláusula que establecía que debía depositarse una copia del contrato original en el Departamento de Estado, y que las demoras o interrupciones de pago debían ser sometidas al Tribunal de la Haya (Memorias de Hacienda, 1905-1906),fueron las razones principales que causaron el rechazo.

Así, se pospuso el acuerdo y, aunque con el mismo banco se intentó negociar uno entre 1906 y 1908, enfrentó obstáculos insuperables dado que dependía de la aprobación de un impuesto a la exportación de banano rechazado por la United Fruit Company. El segundo intento del capital financiero estadounidense por controlar la deuda externa data de 1909, tras negociaciones establecidas entre el gobierno y el National City Bank. Este estableció un préstamo por 13.000.000 de pesos para consolidar y cancelar la deuda externa e interna. No obstante, incluía la supervisión del fisco por parte de un agente del gobierno estadounidense, razón por la cual fue rechazado (Quesada, 2013).

La posibilidad de rechazar las propuestas del capital estadounidense fue producto de la temprana constitución de un régimen de deuda, que privilegiaba las negociaciones desiguales antes que la intervención financiera directa. La política fiscal, el recurso al endeudamiento interno con acuerdos ventajosos para las élites y, a nivel ideológico, la posibilidad de cuestionar la legitimidad de la deuda, junto con el rechazo a ceder el control de las finanzas, fueron parte del repertorio para afrontar las crisis.

Conclusión

El origen de la deuda estuvo asociado al financiamiento del proyecto de desarrollo iniciado por el dictador Tomás Guardia. El bajo rendimiento de los empréstitos de 1871 y 1872 hizo imposible obtener los fondos suficientes para el pago de la construcción del ferrocarril y, hacia 1874, el régimen suspendió pagos y entró en la primera crisis de deuda, parte a su vez de una crisis financiera global.

Para enfrentarla, ensayó un repertorio de respuestas que incluía el desconocimiento de la legitimidad de la deuda, el rechazo de los métodos de control financiero presentes en los contratos, el aumento en la carga fiscal y el endeudamiento interno que favorecía a las élites locales. Además, los herederos de Guardia rechazaron la propuesta de los tenedores para el arreglo de la deuda al considerarla onerosa. La propuesta aceptada, aunque construida sobre la base de la primera, contó con el apoyo gubernamental y el favor de las oligarquías previamente en conflicto, que buscaron obtener beneficios del arreglo.

Dicho repertorio debe situarse en un marco mayor que trasciende las fronteras nacionales, a saber, en el régimen liberal de deuda globalizado en la segunda mitad del siglo XIX (Barreyre & Delalande, 2020). Los métodos de control financiero que intentaron implementar los tenedores y banqueros en el país fueron diseñados y aplicados en Cercano Oriente, en los Estados e imperios que debieron suspender el servicio de la deuda tras procesos de expoliación, dada la poca regulación de los mercados financieros, la complicidad de funcionarios locales y el interés geopolítico de los imperios a los que pertenecían los acreedores.

En el caso costarricense, pese a la relación asimétrica aceptada en negociaciones desiguales, la movilización del poder estatal y de actores locales permitió mantener la capacidad del Estado de controlar las finanzas, aunque tuvo que ceder una parte importante de su soberanía con una onerosa concesión territorial. Pese a esto, la relación “centro-periferia” (Toussaint, 2017) debe ser matizada, ya que los términos aceptados no fueron una mera imposición; más bien, esta relación desigual fue aceptada por las élites locales, pues pudieron utilizarla en su propio beneficio, como fue el caso en el cambio de la ruta para la sección faltante del ferrocarril, que elevaba los costos de la propuesta de Keith, pero favorecía sus propiedades. A su vez, la crisis de la deuda fue utilizada por el régimen para justificar una política fiscal regresiva, como la elevación de las tarifas de aduanas en las importaciones sin excluir productos alimenticios básicos, lo que produjo un efecto adverso en los sectores con menor capacidad adquisitiva.

Así, en la interacción entre el poder estatal, las respuestas de actores locales y extranjeros, y los mercados financieros, en Costa Rica se construyó de forma temprana un régimen de deuda que privilegió las negociaciones asimétricas—con desiguales consecuencias para los actores locales—antes que la intervención financiera directa. Ante el ascenso imperial de Estados Unidos, este régimen fue clave para el rechazo de las propuestas del capital financiero estadounidense, ya que estas abrían la posibilidad de intervenir las finanzas, condición considerada incompatible con el régimen de deuda existente.

Referencias

Memorias de Hacienda, 1871-1911.

Mensaje presidencial, 1872.

Colección de Leyes y Decretos, 1884.

Annual Report of the Council of the Corporation of Foreign Bondholders, 1874-1875; 1881-1882; 1897-1900.

Report from the Select Committee on Loans to Foreign States, 1875.

Bases de un Proyecto para el arreglo de la deuda de Costa Rica (Continuación). (1882, 22 de octubre). La Gaceta, 1.

Bases de un Proyecto para el arreglo de la deuda de Costa Rica (Conclusión.). (1882, 24 de octubre). La Gaceta, 1.

Carranza, M. (1883a, 13 de mayo). Comunicados. La Gaceta, 450-451.

Carranza, M. (1883b, 7 de junio). Comunicado. La Gaceta, 529-530.

Contrato. (1882, 17 de noviembre). La Gaceta, 1-2.

Decreto. (1877, 17 de marzo). La Gaceta, 1-2.

Editorial. La opinión. (1883, 7 de julio). La Gaceta, 641-642.

Exposición. (1883, 17 de junio). La Gaceta, 565.

El Suplemento á que arriba se refiere. (1882, 21 de octubre). La Gaceta, 2.

Excelentísimo Congreso Constitucional. (1883, 18 de julio). La Gaceta, 700.

Fernández, P. (1882, 17 de noviembre). Poder Ejecutivo. N.° 25. La Gaceta, 1.

Fiesta en Cartago. (1883, 31 de julio). La Gaceta, 745-746.

Gutiérrez, E. (1883a, 13 de mayo). La tabla de salvación. La Gaceta, 451.

Gutiérrez, E. (1883b, 23 de mayo). Comunicado. ¿Qué hacemos con el elefante? La Gaceta, 482-483.

Gutiérrez, E. (1883c, 3 de junio). Comunicado. Contestaciones. La Gaceta, 517-518.

Keith, M. (1883a, 6 de mayo). Propuesta para el arreglo de la deuda exterior de Costa Rica, y conclusión del ferrocarril hasta San José. La Gaceta, 424-425.

Keith, M. (1883b, 19 de junio). Propuesta para el arreglo de la deuda exterior de Costa Rica, y conclusión del ferrocarril hasta San José. La Gaceta, 570-571.

Keith, M. (1883c, 29 de junio). Secretaría de Hacienda. La Gaceta, 609.

La Gaceta. (1874, 24 de mayo). La Gaceta, 7.

La Gaceta. (1877, 07 de abril). La Gaceta, 4-5.

N.° 30. (1875, 31 de julio). La Gaceta, 1.

N.° 33. (1882, 28 de octubre). La Gaceta, 1.

N.° 35. (1883, 25 de enero). La Gaceta, 81.

N.° 198. (1883, 14 de julio). La Gaceta, 671-673.

No Oficial. El Empréstito. (1871, 17 de junio). La Gaceta, 3-4.

Secretaria de Relaciones Exteriores. (1875, 18 de octubre). La Gaceta, 1.

Soto, B. (1882a, 27 de octubre). Sección Oficial. Poder Legislativo. N.° 75. La Gaceta, 1.

Soto, B. (1882b, 21 de octubre). N.° 66. La Gaceta, 1-2.

Soto, B. (1882c, 25 de octubre). Sección Oficial. Poder Legislativo. La Gaceta, 1.

Tarifas de aduanas (Continuación). (1877, 24 de marzo). La Gaceta, 1-3.

Tarifas de aduanas (Conclusión). (1877, 02 de abril). La Gaceta, 1-3.

Acuña, V., & Lindo, H. (2021). El Salvador y Costa Rica en la construcción imperial de Estados Unidos. UCA.

Barreyre, N., & Delalande, N. (Eds.). (2020). A World of Public Debts: A Political History. Palgrave Macmillan. https://doi.org/10.1007/978-3-030-48794-2

Cardoso, C. (1975). La formación de hacienda cafetalera costarricense en el siglo XIX. En E. Florescano (Ed.), Hacienda, latifundios y plantaciones en América Latina (pp. 635-667). Siglo XXI Editores.

Coatsworth, J. (1994). Central America and the United States. The Clients and the Colossus. Twayne Publishers.

Gentry, J. (1970). A Confederate Success in Europe: The Erlanger Loan. The Journal of Southern History, 36(2), 157-188. https://doi.org/10.2307/2205869

Gil, R. (1974). Ciento cinco años de vida bancaria en Costa Rica. Editorial Costa Rica.

González, C. (1966). Obras Históricas, Tomo II. ECR.

Jara, A. (2014). Finanzas públicas y crecimiento del Estado: un siglo de ingresos y gastos estatales en Costa Rica 1870-1980. En J. León (Ed.), Historia económica de Costa Rica en el siglo XX. Tomo 1. Crecimiento y las Políticas Económicas (pp. 393-436). EUCR.

Labib, M. (2020). The Unforeseen Path of Debt Imperialism: Local Struggles, Transnational Knowledge, and Colonialism in Egypt. En N. Barreyre & N. Delalande (Eds.), A World of Public Debts: A Political History (pp. 155-174). Palgrave Macmillan. https://doi.org/10.1007/978-3-030-48794-2_7

León, J. (2002). Evolución del comercio exterior y del transporte marítimo de Costa Rica. 1821-1900. Editorial de la Universidad de Costa Rica.

Marichal, C. (2018). Historia mínima de la deuda externa de Latinoamérica, 1820-2010. El Colegio de México.

North, D., & Weingast, B. (1989). Constitutions and Commitment: The Evolution of Institutions Governing Public Choice in Seventeenth-Century England. The Journal of Economic History, 49(4), 803-832. https://doi.org/10.1017/S0022050700009451

Pérez, E. (2013). El control y la dominación política en el régimen de Tomás Guardia. EUNED.

Quesada, R. (2013). Keith en Centroamérica. Imperios y empresarios en el siglo XIX. EUNED.

Quesada, R. (2017). Recuerdos del Imperio. Los ingleses en América Central (1821-1915). Editorial Universidad Nacional.

Román, A. (1982). Apuntes sobre la transición del predominio británico al norteamericano en la economía costarricense (1883-1930). Anuario de Estudios Centroamericanos, 8, 27-59.

Román, A. (1995). Las finanzas públicas de Costa Rica: metodología y fuentes (1870-1948). San José: Oficina de Publicaciones de la Universidad de Costa Rica.

Salazar, O. (1990). El apogeo de la República liberal en Costa Rica 1870-1914. EUCR.

Soley, T. (1941). Compendio de Historia Económica y Hacendaria de Costa Rica. Soley y Valverde.

Spang, R. (2020). Publicity, Debt, and Politics: The Old Regime and the French Revolution. En N. Barreyre & N. Delalande (Eds.), A World of Public Debts: A Political History (pp. 37-55). Palgrave Macmillan. https://doi.org/10.1007/978-3-030-48794-2_2

Stasavage, D. (2011). States of Credit. Size, Power, and the Development of European Polities. Princeton University Press. https://doi.org/10.1515/9781400838875

Stewart, W. (1964). Keith and Costa Rica. A Biographical Study of Minor Cooper Keith. University of New Mexico Press.

Toussaint, E. (2017). Le système dette. Histoire des dettes souveraines et de leur répudiation. Les liens qui libèrent.

Vizcarra, C. (2011). Guano, compromisos creíbles y el pago de la deuda externa peruana del siglo XIX. Economía, 34 (67), 9-39.

Anexo A

Notas