Dossier. Hacienda pública y fiscalidad subnacional latinoamericana, siglos XIX-XX

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional.

Recepción: 18 Agosto 2022

Aprobación: 07 Octubre 2022

Publicación: 08 Noviembre 2022

DOI: https://doi.org/10.21789/24222704.1925

Resumen: En este texto se reconstruyeron y compararon los presupuestos públicos de gastos y su ejecución diseñados por el Estado de Campeche durante una fase del ciclo agroexportador mexicano. El análisis identificó la constitución del presupuesto, sus componentes y los procedimientos de su ejercicio. Como resultados se acreditó la sincronización del diseño del programa de egresos con el movimiento de envíos del colorante natural extraído del territorio; asimismo, en contraste a los ramos educativo, de infraestructura o de intentar aligerar la losa tributaria, los de seguridad y gasto corriente representaron la mayor inversión presupuestal y tuvieron menos recortes ejercidos; finalmente, se evidenció la colocación en la nómina de los favorecidos por nexos de parentela con la red de los gobernadores Montalvo-Baranda.

Palabras clave: presupuesto público, gasto, Campeche, historia económica.

Abstract: In this text, the public expenditure budgets and their execution designed by the state of Campeche during a phase of the Mexican agricultural-export cycle were reconstructed and compared. The analysis identified how the budget, its components and the procedures for its application were established. The results revealed that the design of the expenditure program was synchronized with the movement of shipments of the natural dye extracted from the territory. Likewise, the security and current spending areas represented the largest budget investment and fewer cuts were made to them compared to education and infrastructure, areas which had greater cuts in order to lighten the tax burden. Finally, the inclusion in the payroll of those favored by family ties to the network in the Montalvo-Baranda governors was evidenced.

Keywords: public budgets, expenditure, Campeche, economic history.

INTRODUCCIÓN

Se examinará en este trabajo la variable del gasto público a partir del enfoque de la construcción y organización de su presupuesto anual. Se contrastará con el egreso efectivo o ejercido durante el periodo de 1870 a 1895 para la hacienda pública subnacional del Estado de Campeche, novel entidad política integrante del pacto federativo mexicano desde el decenio de 1860 y vinculada al sector exportador primario por medio de la extracción del denominado palo de tinte (Vadillo, 1994; Kuntz, 2010). Este último fue un colorante natural demandado en las subastas portuarias de Europa todavía hasta los primeros decenios del siglo XX. Por ello, el interés en cuanto al periodo de análisis consiste en explorar si el presupuesto de gastos y el ejecutado correspondían o no a los ciclos de salidas del tintorero extraído y fiscalizado en territorio campechano; también para esos años se incorporó la tributación por el comercio de las maderas finas rasuradas de los bosques de la selva lacandona chiapaneca y del suelo guatemalteco. A partir de la década de 1880 los traficantes tabasqueños optaron por remitir sus caobas y cedros, principalmente, por el puerto campechano de Carmen, debido a las ventajas de su fondeadero ubicado en la Laguna de Términos, cerca de los límites con la entidad de Tabasco (De Vos, 1988; Negrín, 1991a; Capdepont, 2018) en el sureste mexicano. Sin embargo, como ha acreditado Soria (2020b, p. 232) la derrama tributaria directa, es decir, a partir de los ingresos por contribuciones públicas al sector económico (Kuntz, 2014), derivada por el comercio de exportación de las maderas preciosas durante este periodo, fue más bien modesta y poco significativa para la hacienda pública campechana.

En este sentido, se identifica que la etapa de 1870-1895 posee características fiscales, económicas y políticas relevantes para analizar el reglón del gasto, en primer lugar, porque el intervalo seleccionado es previo a la entrada en vigor de la reforma tributaria que suprimió las alcabalas a partir de enero de 1896 en la entidad; esta última imposición gravó el comercio interregional y en la víspera se tomaron medidas preparatorias para continuar cobrando respecto al corte del palo tintóreo y no sobre su tráfico. En segundo lugar, tiene una importancia económica debido a la escalada de envíos del colorante vegetal registrada y en la derrama fiscal directa no menor para el erario estatal acaecida en el periodo (Soria, 2020b), y es solo a partir del último lustro del siglo que las remisiones del tintal disminuyeron de forma significativa y nunca más volvieron a recuperarse (Soria, 2020a). Finalmente, porque la ley presupuestaria del egreso público y su ejercicio anualizado remite, ciertamente, a una producción política, y, al respecto, la temporalidad seleccionada entroncó con el predominio y la influencia de la figura de Joaquín Baranda en la gubernatura (1871-1875 y un bimestre de 1883) y la red de familias y compromisos a su servicio aún después de dejar el cargo estatal (Negrín, 1991a), quien a la sazón ocuparía la cartera federal de Justicia e Instrucción Pública con el gobierno de Manuel González (1880-1884) y sería ratificado después en sendas administraciones del régimen porfiriano.

En torno al estudio de la política distributiva y la constitución del gasto desde las haciendas públicas estatales, una veta de estudio, por cierto, poco explorada desde la historiografía mexicanista de la fiscalidad, descolló el trabajo de Paolo Riguzzi para el Estado de México, del cual se identificó la vertebración del egreso y los cambios durante el ejercicio que afectaron la columna base del gasto programado, con el objetivo de equilibrar artificialmente el instrumento presupuestal; se obtuvieron como resultados excedentes superavitarios que replicaron varios de los erarios de las entidades federativas mexicanas durante el periodo de análisis y que contribuyeron a descuidar, en definitiva, la inversión, en cuanto a las potencialidades y posibilidades del gasto para así poder elevar los niveles de vida de la población o aligerar la carga fiscal sobre ciertos sectores económicos (1994, pp. 213, 216). En este sentido, se considera oportuno incorporar esta discusión en el análisis.

Por otro lado, la metodología en torno al estudio del gasto público, definido como el conjunto de medios otorgados por el Estado para satisfacer las necesidades sociales (Einaudi, 1959) ofertados en bienes y servicios públicos, y que permite examinar el accionar del engranaje estatal teniendo como eje articulador el proceso de despliegue de la economía pública, tal como lo definiera Marcello Carmagnani (1994, pp. 15-16, 191-200), requiere emplear una orientación donde se confronten las normas presupuestarias, intérpretes en teoría de las demandas populares en toda su conjunción documental (Carmagnani, 1994, p. 15), con el gasto anual ejercido (Gómez, 2009, p. 321) porque solo así se posibilita enmarcar el discurso oficial en su justa dimensión. De manera tal que la variable del gasto público se tornó decisiva para incrementar o reducir los gravámenes, de acuerdo con la tesis de Lorgio Cobá para el erario yucateco de la primera mitad del siglo XIX (2014, p. 19); o bien, para entender el comportamiento de los poderes públicos instalados, se hace a partir de la reconstrucción en cuanto al volumen y la estructura del gasto, siguiendo a Francisco Comín (1996, p. 18).

Para fines de esta investigación en este trabajo solo se intentará responder a las características del armazón o estructura del gasto programado, su desempeño y ejecución, a partir del entrecruzamiento del presupuesto y su balance con los gastos ejecutados por medio de la reconstrucción de una base de datos lo más completa; esta tiene como fuente primaria la publicidad anual del primero en el periódico oficial de la entidad y la segunda por medio de los cortes de caja mensuales de la tesorería de esta última fuente, así como los informes del ejecutivo estatal más otras fuentes secundarias y de la prensa de la época. Para tal efecto es menester dimensionar primeramente la magnitud de los ingresos propios u ordinarios de la hacienda subnacional campechana en relación con los gastos. Posterior a ello se examinará el panorama general evolutivo del presupuesto en relación con el gasto ejecutado; enseguida se considerarán los criterios para la clasificación de la composición sectorial del presupuesto distributivo y así particularizar el examen de estos rubros con relación entre lo proyectado y lo ejercido.

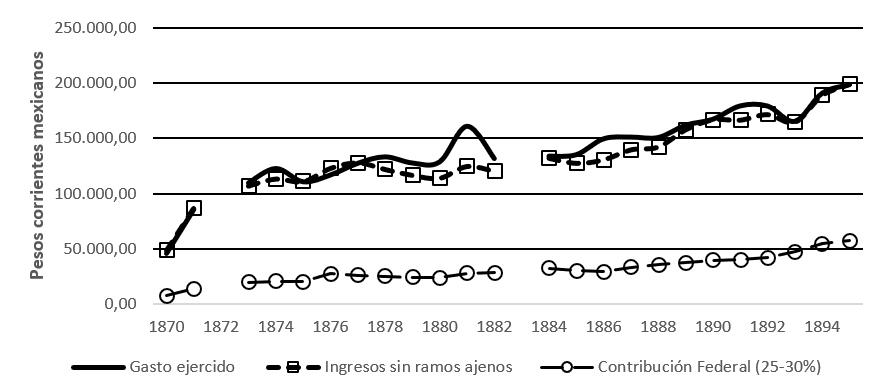

Así, en una panorámica de conjunto, como puede apreciarse en la figura 1, los ingresos ordinarios sin contabilizar los ramos ajenos —estos últimos producto de recaudaciones por concurrencia tributaria con la federación y los municipios— mantuvieron una vinculación con los gastos ejercidos en valores de crecimiento y tamaño, salvo los años iniciales de la década de 1880 que demandaron recursos extraordinarios del erario debido a las plagas de langostas en los campos, originando una crisis maicera por desabastos con actos violentos, y a la caída de los precios del tintóreo (Negrín, 1991a, p. 116; Quiñones & Salavarría, 2003, p. 139; Zarauz, 2003, p. 278).

Figura 1

Ingresos ordinarios (sin ramos ajenos) y gasto público ejercido,

elaboración propia a partir del Periódico Oficial del Estado, 1870-1895.

Sin embargo, es notorio que la línea del egreso efectivo continuó superando la de los ingresos ordinarios del erario campechano pese al impulso de estiramiento anual del paquete presupuestario y su ejercicio económico. El gasto ejecutado tendió a superar los ingresos por diversas circunstancias, en primer orden, porque el déficit era ocultado por la existencia final del ejercicio fiscal que fue acumulándose, en aras de equilibrar el presupuesto, y para el caso de la entidad estos saldos promediaron poco más de los cuatro mil pesos durante el periodo analizado.1 En segundo lugar, porque los proyectos por promover una reforma impositiva que afectara directamente a los mayores contribuyentes no prosperaron,2 por lo que el erario estatal continuó dependiendo en buena medida de los ingresos generados por la actividad extractiva del insumo textil, el palo tintóreo, aunado a los intentos extraordinarios por nivelar el presupuesto de gastos hacia la década de 1880, a partir de la coyuntura en el agro de esos años; en consecuencia se aplicó la contribución directa sobre el patente de giros mercantiles e industriales de 1881, el cual no estuvo exento de críticas y resistencias.3 Por último, mientras el crecimiento poblacional de la entidad prácticamente se estancó en poco más de los 80.000 habitantes durante la segunda mitad del siglo (Alcalá, 2018, p. 153), el ingreso o carga fiscal per cápita escaló de uno a poco más de dos pesos durante el intervalo que se explora.

PANORAMA EVOLUTIVO ENTRE LO PROGRAMADO Y LO EJERCIDO

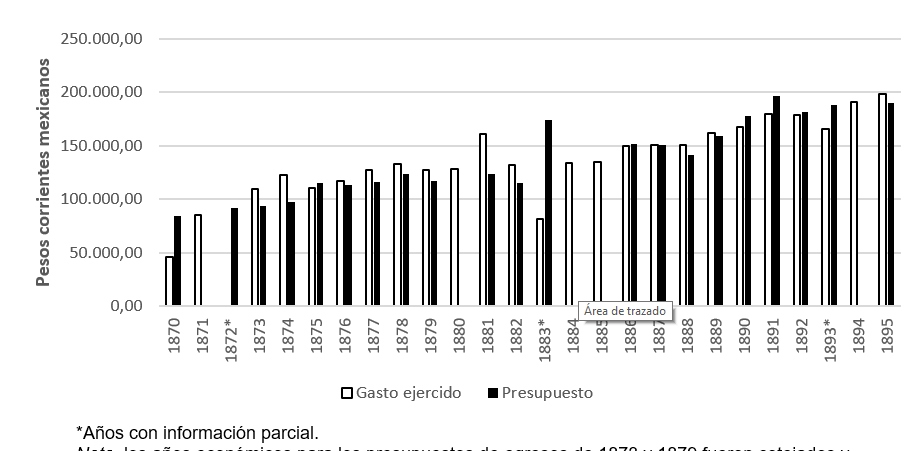

El gasto ejecutado tendió al sobrejercicio del presupuesto. En definitiva, la política que programó los egresos quedó eslabonada y dependiente de los vaivenes del mercado internacional del tintóreo durante el periodo. De esta manera, los gobiernos estatales afianzaban el eventual respaldo financiero de los extractores carmelitas más connotados, tal como aconteció en el decenio de 1880 en medio de la carestía de granos por medio de los créditos que deslizó el magnate Victoriano Niévez, usurero de la región de Carmen, a cambio de eximirlo del pago de contribuciones por una década (Soria, 2020a, p. 143). Así, el gasto programado continuó estirándose durante los años de predomino del partido barandista en el poder estatal (1870-1877),4 incentivado por las estimaciones de las salidas de embarcaciones del insumo textil, y con el afán por parte de la administración gubernamental de no afectar fiscalmente los patrimonios de las familias más pudientes e influyentes de la época;5 pero el gasto efectivo comenzó por superar al programado en una no menor proporción, debido tanto a los relevos políticos, con la asunción de Marcelino Castilla en 1877 y opositor del barandismo, al generarse fricciones y conflictos durante su gestión (Negrín, 1991a, pp. 100-114), como a los problemas en el campo (Quiñones & Salavarría, 2003, p. 151).6 A ello se sumaron los compromisos ferrocarrileros,7 telegráficos y tranviarios que tuvo que sortear y subvencionar su sucesor, el carmelita Arturo Shiels (1880-1883), personaje afín a los intereses del denominado creso lagunero, Victoriano Niévez. El antecedente inmediato era el año fiscal de 1874 con un sobrejercicio presupuestal mayor al 25% amparado en créditos que reconoció Baranda de gobiernos anteriores.8

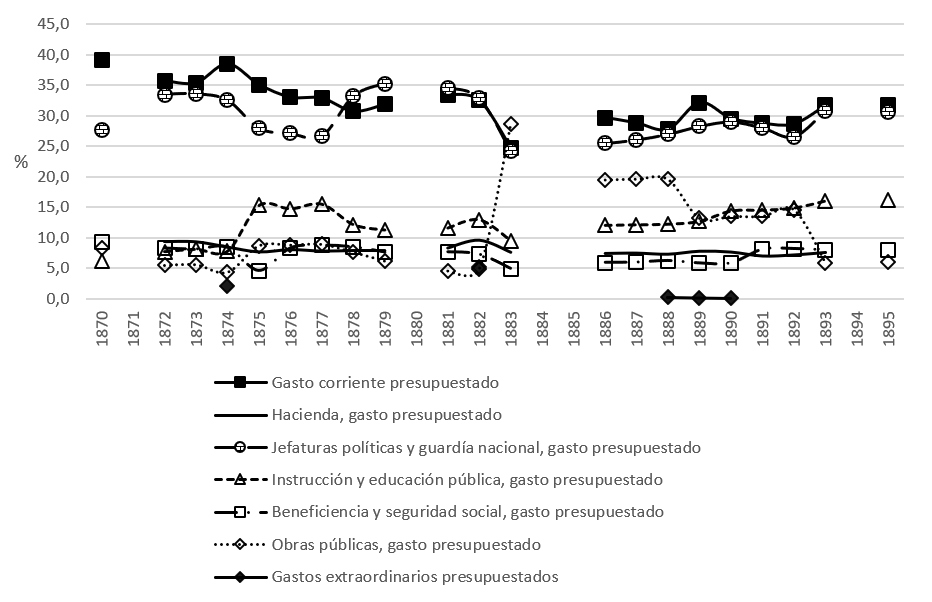

En cambio, durante la segunda mitad de la década de 1880 es visible el descenso en los gastos ejercidos y se detecta una aparente mesura en los programas del egreso público campechano, como puede apreciarse en las figuras 2 y 3. Para un mayor detalle sobre los contrastes de dichos valores nominales en términos porcentuales, se tomó en consideración el descenso operado en los niveles de exportación del colorante textil, especialmente durante la gestión gubernamental del militar tamaulipeco Joaquín Keerlegand (1888-1891),9 quien más bien sobrejerció el egreso castrense, como se verá; pero aquel tendría un último y renovado impulso extractivo del tintóreo hasta el segundo semestre de 1893 (Colegio de México, 1960, p. 406), así como por las expectativas recaudatorias una vez que se eliminó la alcabala de consumos que gravó el trasiego comercial del vegetal y su sustitución en 1889 por medio de la exacción fiscal sobre la actividad del corte del palo. De esta forma se obtuvo un efecto más alentador en la confección de los siguientes instrumentos presupuestales durante la administración del militar barandista Leocadio Preve Acevedo (1891-1895), figura política, quien a su vez sería relevado por Juan Montalvo Baranda, esta vez por vía de una elección ordinaria, pues ya se había desempeñado interinamente en la magistratura de 1883 a 1887 cuando su pariente y aliado, el viejo porfirista Joaquín Baranda, abandonó, por lo menos de forma presencial, el poder.

Figura 2

Gasto ejercido y presupuestado, 1870-1895

Nota: los años económicos para los presupuestos de egresos de 1873 y 1879 fueron cotejados y corregidos en sus números, el primero tenía asignado 94.936,30 y se corrigió por 94.468,30; mientras que para el año fiscal de 1879 se programó la cifra por egresos de 116.902 y se rectificó por la de 105.822. Todas en pesos corrientes mexicanos sobre valores nominales.

elaboración propia con base en Periódico Oficial del Estado, 1869-1895.*Años con información parcial.

Nota: los años económicos para los presupuestos de egresos de 1873 y 1879 fueron cotejados y corregidos en sus números, el primero tenía asignado 94.936,30 y se corrigió por 94.468,30; mientras que para el año fiscal de 1879 se programó la cifra por egresos de 116.902 y se rectificó por la de 105.822. Todas en pesos corrientes mexicanos sobre valores nominales.

Fuente: elaboración propia con base en Periódico Oficial del Estado, 1869-1895.

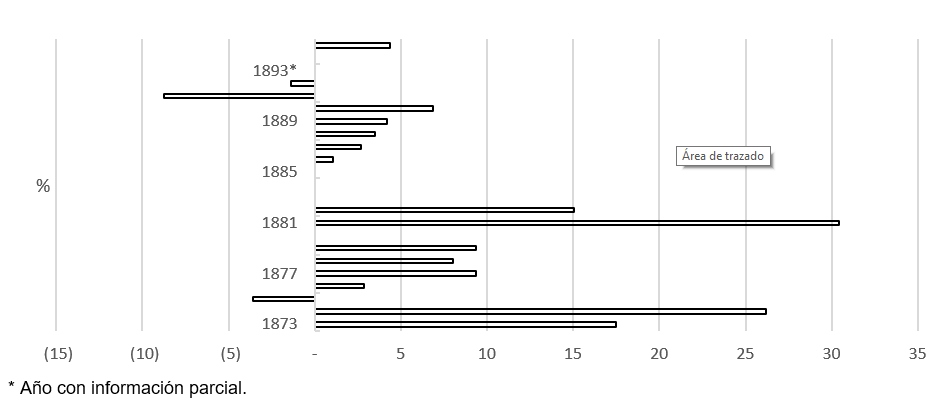

Figura 3

Egreso ejercido y su diferencia porcentual con relación al presupuesto asignado correspondiente a cada año fiscal

Nota: se priorizó la comparativa para años con información presupuestal y ejercida completa, salvo 1893 por la carencia de un mes para el egreso ejecutado.

elaboración propia con datos del Periódico Oficial del Estado, 1873-1895.LA ESTRUCTURA DEL PRESUPUESTO DE GASTOS PÚBLICOS

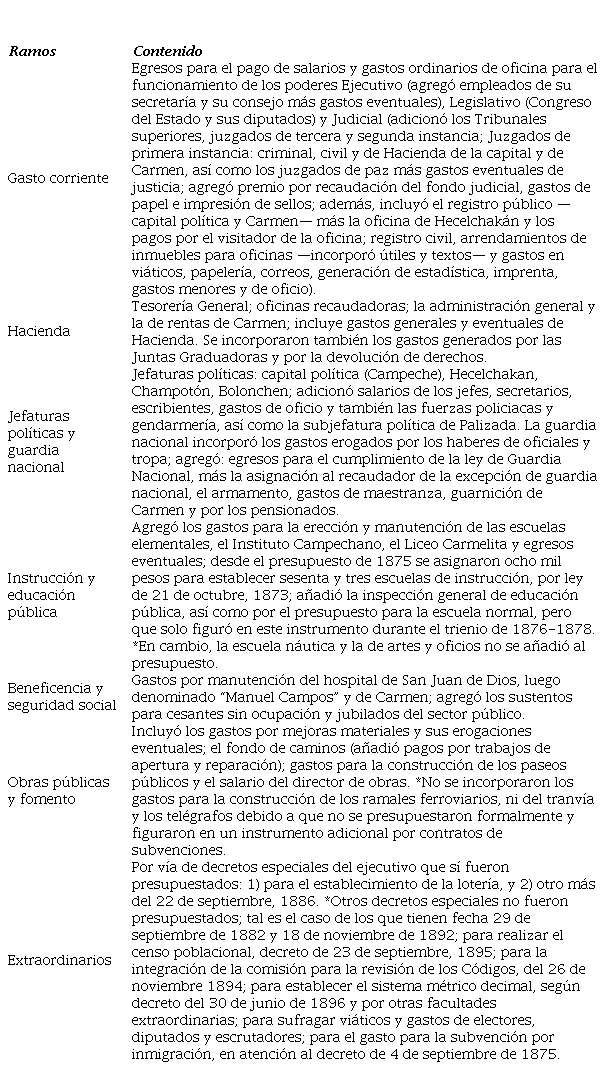

El presupuesto de gastos es ante todo un producto legislativo que debía debatirse, adicionarse, modificarse y en algún momento aprobarse en lo particular y en lo general respecto de la propuesta programática del gasto público, que diseñaba el titular del ejecutivo de la entidad, es decir, el gobernador en turno, y que constitucionalmente debía enviar cada año para el ejercicio fiscal entrante. Para el caso de Campeche, este periodo iniciaba desde el primer día de enero y concluía el último de diciembre. A continuación, se analizará la estructura que articuló este instrumento legal y se clasificará por ramos su contenido, atendiendo a los criterios evidentemente políticos de la organización administrativa de la época, pero que a la par permitan visibilizar las prioridades esenciales o ideologías político-económicas personificadas en estos programas de los gobiernos correspondientes (Padilla, 2016, p. 219), con sus innovaciones y continuidades. Se abre, así, la posibilidad de homologar dichos criterios con otras entidades federadas para fines de comparación.

Por ello, se consideró sectorizar la distribución del gasto presupuestal o programado en un apartado específico que permita evaluar la inversión en el financiamiento de la maquinaria estatal, esto es, el gasto corriente consistente en el desembolso que realizó la administración pública para sufragar el conjunto de los poderes constituidos con sus figuras accesorias o dependientes. De esta manera, en vez de emplear la clasificación tripartita clásica de separación del poder, se pretendió localizar la dispersión permanente del recurso público para la manutención no solo de los funcionarios en la nómina, sino para poder costear las adquisiciones o arrendamientos de los bienes inmuebles, muebles, diversos artículos y servicios previstos o eventuales, que tenían como objetivo superior brindar funcionamiento al grueso del aparato estatal campechano.

Por otro lado, resultó conveniente segregar el egreso destinado a la Hacienda del Estado por una razón evidente consistente en poder apreciar a cuánto ascendió el soporte para financiar los procedimientos hacendarios, tales como los de empadronamiento de contribuyentes, los de fiscalización o vigilancia de las aduanas marítimas y las terrestres. Ello por las vías directas o indirectas de recaudación, por los traslados y custodias de valores, por las reclamaciones de causantes, por las devoluciones de derechos, por la generación y publicidad periódica de la estadística en el impreso oficial y en las vísperas de los informes de gobierno de todos los días 7 de agosto en la entidad, por el ejercicio de la facultad económico-coactiva para el pago de rezagos a favor del fisco, y con motivo de la revisión y glosa de la cuenta pública. Con esta perspectiva integral, es posible incorporar los desembolsos formales para la nómina de empleados al servicio público, pero también de aquellos que prestaron un servicio para la Hacienda pública campechana sin pertenecer legalmente a ella. Tal es el caso de las corporaciones denominadas juntas graduadoras o cuotizadoras para la constitución de los padrones de contribuyentes directos en las entidades de la República.

En el mismo tenor, se desagregó en un apartado específico el gasto direccionado a las denominadas Jefaturas Políticas y la guardia nacional; pese a contener también erogaciones nominales para los funcionarios, los motivos atendieron a los siguientes argumentos. En primer orden, en Campeche, a diferencia de las plantillas de las corporaciones municipales, Ayuntamientos y Juntas —estas últimas para las villas con más de 1.000 habitantes, que sufragaban sus presupuestos por sus propios erarios—, los jefes políticos continuaron siendo elegidos por el ejecutivo del Estado, y su labor como figura ejecutiva “mediadora del poder”, en cuanto a grupos e intereses (Brondino, 2019, p. 1465), consistió en ser la bisagra entre su superior, el gobernador y los representantes locales de pueblos, rancherías, villas y ciudades, y a su vez de la población de la demarcación territorial de la jefatura con las autoridades federales. De tal manera que las figuras de los jefes políticos articulaban un punto intermedio no despreciable y, posiblemente a partir de su ubicación en la jerarquía estatal y la acumulación de información e influencia, era que las fuerzas policiacas y la gendarmería dependían presupuestalmente de las jefaturas políticas; por esto, estaríamos ante una veta promisoria de estudio por parte de la historiografía campechana.

Mientras tanto, el otro fundamento estribó en incorporar la guardia nacional, garante teórico de la soberanía interior de las entidades federativas,10perfilándose entonces el complemento para el sector facultado de la seguridad y conservación del orden civil en las localidades, es decir, los cuerpos de policía y la gendarmería jerárquicamente debajo de las jefaturas políticas. Por ello, se incorporaron ambos en este ramo de la administración que bien podría englobar la seguridad interna y la defensa popular del territorio estatal. Sin embargo, como se verá, esta última potestad en manos del servicio de la guardia nacional fue repudiada por la población campechana, sin mencionar que esta se convirtió en un acicate para el campo, además de una molestia persistente para el contribuyente de la época debido a la permanente exacción para exceptuarla, y un elemento perjudicial para el ejercicio de los presupuestos de egresos, como se acreditará.

Respecto a la partida presupuestal de instrucción y educación pública ofertada, aquí se agregaron los programas para el mantenimiento del Instituto Campechano, el Liceo carmelita, y para instalar y costear los planteles de instrucción que gradualmente fueron alcanzando notoriedad presupuestal. También se incorporaron los egresos por los gastos de oficio y por labores de inspección ordinaria de los centros de enseñanza-aprendizaje.

Por lo que hace la parte que contiene el presupuesto destinado para sufragar los gastos para la operación de los inmuebles y para el personal de beneficencia a través de los hospitales capitalino y carmelita, estos se incluyeron junto a los pagos programados para los trabajadores cesados y jubilados. De esta manera, el propósito fue congregar el presupuesto para lo que se conoce en la actualidad como el derecho a la seguridad social, pero que en la época no tenía una aplicación universal.

Por otra parte, para el caso del sostenimiento y la ejecución de las obras públicas proyectadas por las administraciones, aquí se englobaron distintas partidas presupuestales por la vía de fondos específicos, y, para permanentemente destinar los recursos para las denominadas mejoras materiales, estas últimas adicionaban proyectos de fomento agrícola, comercial e industrial. Sin embargo, la partida específica para la construcción de ciertos tramos ferroviarios, tranviarios y telegráficos durante la época examinada figuró en instrumentos separados del presupuesto, en forma de contratos signados por el ejecutivo con particulares,11 y por esa razón se reflejaron en el gasto ejecutado del gobierno.

Finalmente, se añadieron en un apartado los gastos programados en virtud de determinados decretos especiales emitidos por el ejecutivo de naturaleza extraordinaria, sin consulta previa del congreso. En realidad, fueron escasas aquellas resoluciones normativas las que llegaron a incorporarse a la ley de presupuesto de egresos y que, con el tiempo, se les promoviera continuidad en el diseño de los programas de egresos. De ahí que la mayoría emergieran de una situación eventual durante la ejecución del presupuesto y no se agregaran a este. Algunos de estos parecen financiar un gasto discrecional porque no especificaron el motivo del egreso extra, tal como aconteció en otras entidades del país (Riguzzi, 1994, p. 222), y otros más sí lo detallaron. Al respecto, la tabla 1 tiene como fin pormenorizar en torno a la composición de los ramos del presupuesto de gastos descrito; también, se observará que el apartado de la deuda pública no está añadido debido a que los pagos por concepto de las obligaciones contraídas por el Estado se ejecutaban sin una programación legal.

Composición de los ramos del presupuesto de gastos del Estado campechano

elaboración propia con datos presupuestales extraídos del Periódico Oficial del Estado, 1870-1895.

Fuente: elaboración propia con datos presupuestales extraídos del Periódico Oficial del Estado, 1870-1895.

En la tabla 1 se precisó la constitución de cada uno de los ramos más sus adiciones a lo largo del periodo examinado. De esta guisa, resulta pertinente hacer algunas observaciones en cuanto a las diversas erogaciones programadas, pues algunas de ellas tuvieron el carácter de ser efímeras. Tal fue el caso de la escuela normal que solo se presupuestó en una ocasión para el reglón educativo, o para los gastos generados por las juntas graduadoras de los causantes directos en el ramo de Hacienda, también en una sola vez, y en general el rubro de los extraordinarios detallaron desembolsos eventuales, pero que en su mayoría no se programaron, y por ello no se incluyeron en la composición del gasto presupuestado tal como se especifica en la tabla.

Ahora bien, desde este armazón del programa de gastos es posible, con base en la serie de datos reconstruida previamente, evidenciar algunas de las principales líneas que trazaron la arquitectura del gasto programado, donde se vislumbra la orientación política distributiva consistente en bienes y servicios para los campechanos, en el marco que cimentó la economía pública para la preservación y protección de la cultura, las instituciones, la sociedad en su conjunto y la vida económica, fin últimos todos del Estado moderno (Carmagnani, 1994, pp. 36-37).

En este sentido, la primera línea que descolló es la que articuló el financiamiento presupuestado al gasto corriente, tal como puede apreciarse en la figura 4, la cual representa el porcentaje que ocupó cada una de las partidas programadas por la administración en turno. De acuerdo con ella, el gasto proyectado para el sostén del aparato estatal alcanzó números sobresalientes y estables, con un ligero descenso sostenido durante la segunda mitad del decenio de 1870 y presentando su mayor recorte presupuestal en 1883, para luego comenzar a enfilarse hacia los niveles anteriores de la década, pero enseguida ajustar sus cifras en 1888 a partir de los estremecimientos del mercado extractivo y exportador del tintóreo natural, y posteriormente incrementar su gasto programado gracias a las modificaciones en la tributación indirecta, como preparativos para la abolición de la alcabala doméstica y a las mejores expectativas del mercado de colorante. En consecuencia, el gasto corriente presupuestado continuó escalando, esta vez con paso firme desde 1893, con pisos superiores al 30%, recuperándose así la propensión del periodo de 1870.

Con todo, el gasto corriente programado significó la partida principal del instrumento, lo cual pone sobre la mesa dos aspectos relevantes para la discusión y para el curso del desarrollo estatal: 1) la importancia no menor del aparato estatal que fue adquiriendo como empleador, pese a las prácticas recurrentes a lo largo del siglo de prorratear los salarios de las nóminas para los trabajadores;12 y, 2) bajo esta sintonía, el gobierno aplicó una política presupuestal de gasto corriente que impidió promover otras partidas, como las de fomento o instrucción, que redundaran en definitiva por elevar la calidad de vida de los habitantes o en disminuir la carga tributaria, especialmente sobre los contribuyentes directos que ya se tenían empadronados para esta época (Soria, 2021). Se ve entonces cómo el presupuesto, no exento de sus altibajos descritos, pero al fin inmerso en un proceso de afirmación del novel Estado y de estiramiento en sus valores nominales durante el lapso de 1870-1895, terminó por ensanchar la mole administrativo-burocrática para una población que en números absolutos estaba paralizada durante la segunda mitad de la centuria.

Figura 4

Ramos del programa de egresos para la entidad

elaboración propia a partir de las leyes de ingresos y egresos reproducidas en el Periódico Oficial del Estado, 1870-1895.

El otro sector al que se le programó un gasto no menos importante recayó en las jefaturas políticas y la guardia nacional atendiendo a las maniobras de control policiaco pueblerino-citadino y también presumiblemente persecutorio de los denominados sirvientes de las fincas rurales sobre la entidad.13 Estos últimos refieren a la servidumbre como mecanismo extraeconómico sobre el trabajo rural para obtener los excedentes por vías coactivas, crediticias y mediante castigos corporales (Bracamonte, 1993, pp. 5-6). No en balde, hacia 1885 el gobernador Juan Montalvo Baranda reconoció el estado de violencia, insubordinación de los sirvientes, asesinatos y criminalidad que azotaban el agro campechano (Negrín, 1991a, p. 117). De ahí se puede dimensionar el incremento a la partida presupuestal de las jefaturas con sus cuerpos de policías y gendarmes. En este plano, desde una óptica amplia, el programa de egresos para este rubro no bajó del 25% total del instrumento, y junto con el gasto corriente materializan la voluntad porfiriana por imponer la pax y robustecer la presencia del Estado.

Los demás componentes del presupuesto con esfuerzos ascendieron más allá de la línea, perfilando más bien una horizontal por la inmovilidad presupuestal, en términos porcentuales, que la política hacendaria les diseñó. Aquí está para muestra el inocultable ramo de instrucción y educación pública que, con exceso de retórica por parte de los gobernadores, se le intentó encumbrar a un nivel por lo menos constante en el presupuesto; esto es, que, si bien no en todos los años sus cifras se acrecentaron en dicho documento, tampoco se le recortaron con fines de ajustar los programas; no obstante, este apartado mostró zigzagueos en los destinos presupuestales y al final del periodo explorado tendió a estabilizarse. Evidentemente, se trataba de conservar año con año una ficción gubernamental en esta materia respecto a la presunta inalterabilidad de la partida, y tanto el informe anual de la administración como el presupuesto eran el medio idóneo para su difusión.

Otro más que adquiere notoriedad es precisamente el rubro de obras públicas que pareció mostrar protagonismo a inicios del decenio de 1880, a partir de la efervescencia ferrocarrilera, pero que terminó desinflándose con la ilusión social a fines de la década, y como se verá estos programas que proyectaban obras mayores no se ejecutaron durante los años presupuestados. Será conveniente introducir, a continuación, esta discusión entre los programas por partida y su ejercicio durante el año fiscal.

GASTOS PRESUPUESTADOS Y SU EJECUCIÓN

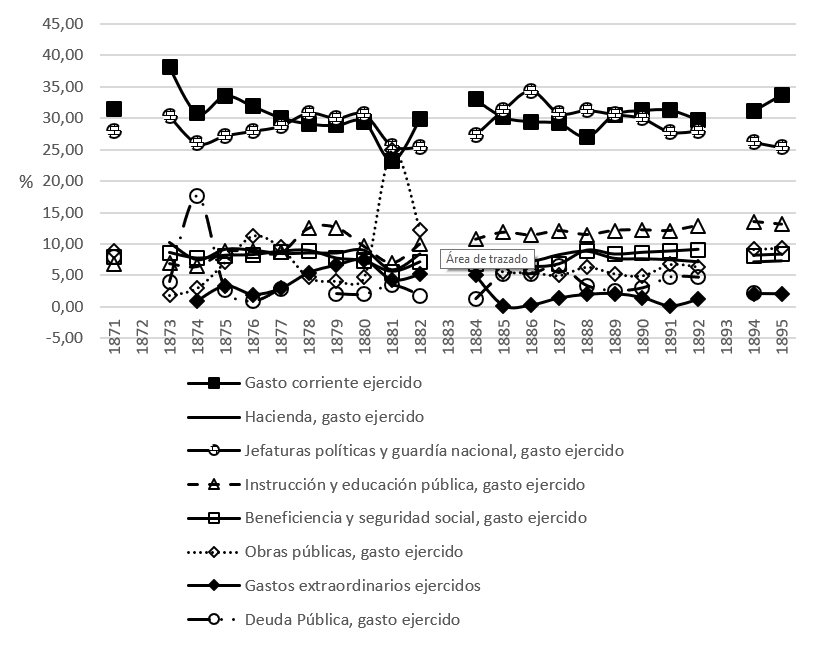

Se comenzará con el análisis del gasto corriente dada la relevancia cuantitativa en el diseño presupuestal, y que a la par es el sector más equilibrado entre lo programado y lo ejercido, salvo el evidente subejercicio iniciado en la década de 1880,14 como puede observarse en la figura 5, pero que después recuperó sus números y también las críticas vertidas a esta partida. En efecto, para comprender estas líneas representadas en cifras porcentuales resulta conveniente insertar la discusión historiográfica en torno al ensanchamiento del gasto corriente, pues, desde este enfoque y entrados los primeros años del siglo XX, al gobierno campechano se le adjudicó haber emprendido el engrosamiento incentivado en la “megalomanía administrativa” (Negrín, 1991a, p. 133). Con esto, contribuyó a la difundida decadencia, particularmente económica y demográfica de la entidad (Martínez, 2010), que puso sobre la mesa la polémica respecto a la sobrevivencia política de la figura estatal, o su reducción a territorio dependiente de la federación en los años finales de la dictadura de Porfirio Díaz.

Figura 5

Ramos ejercidos del gasto público para la entidad

elaboración propia a partir de los cortes de caja mensuales reproducidos en el Periódico Oficial del Estado, 1870-1895.

Sin embargo, realmente ¿la nómina de funcionarios y empleados permanentes o eventuales se amplificó durante el periodo de análisis? La respuesta es que el crecimiento se afianzó en términos constantes para el presupuesto de este reglón y su ejecución, pero esto no significó necesariamente la creación abultada de más puestos laborales o la duplicación de funciones en alguno de los poderes constituidos. La afirmación anterior puede acreditarse con una revisión de los programas de gastos donde se detallan los empleados y sus emolumentos para cada una de las partidas.

A pesar de ello, la prensa opositora de la época emitió sendos señalamientos en torno a la problemática. Así, una de las principales críticas, no solo una de las más difundidas, deslizada por el historiador y autodidacta Gustavo Martínez Alomía (1861-1912) —quien más bien era cauto en solicitar recortes presupuestales presumiblemente porque perjudicaba a su parentela—,15 fue complementada y discutida en el diálogo de este último con el jurista Tarquino Cárdenas MacGregor y Calixto Maldonado en la década de 1900. Sus argumentos eran vigentes desde la erección del flamante Estado campechano, independientemente de la rivalidad de los caudillos y grupos identificados con los primeros patricios-gobernadores, como lo fueron Pablo García y Joaquín Baranda, de tal suerte que a la nómina de egresos presupuestada se habían filtrado desde hacía décadas:

[…] pacificadores de indios, coroneles de batallones imaginarios, ayudantes, visitadores, inspectores y redactores de leyes. (Cárdenas, 1991, p. 271)

En torno a ello, desde una revisión exhaustiva de los egresos programados, figuran cargos efímeros por uno o a lo más dos años de vigencia, con funciones de inspección o visita. Tal fue el caso de algunos de estos que se incorporaron en los rubros de la tesorería general, dependiente de la Hacienda Pública; para los planteles educativos, estos eran posiblemente indicios de compromisos asumidos por los gobernantes vigentes. Mientras ciertos personajes aspiraban a aprovechar sus vínculos por lo menos de forma provisional por vía de aquellos esquemas, otros más capitalizaban sus vínculos de sangre, parentescos y afinidades para consolidar empleos de forma permanente en algún puesto o desempeño en la administración con cargo al erario estatal y también al federal.

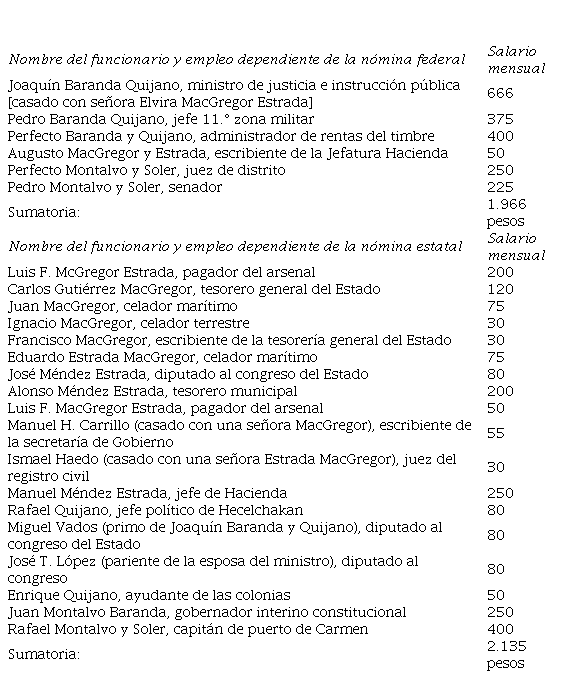

Al respecto, la denuncia periodística fue publicada con los nombres de los funcionarios y los nexos familiares del denominado clan Baranda-Montalvo, una vez finiquitada la primera gubernatura en calidad de interino de Juan Montalvo Baranda en septiembre de 1887. No obstante, al tratarse de los opositores políticos16 del grupo de Baranda en la época, no deja de llamar la atención, independientemente de los calificativos de “ineptitud” y “nepotismo entronizado por los Baranda”, que varios de estos personajes históricos aparecen en la documentación con los puestos aludidos, con la salvedad de distinguir aquellos inscritos en la nómina federal y la estatal para apreciar mejor los montos. De esta forma, la influencia de los Baranda y su liga con los Montalvo representaba para el presupuesto en gasto corriente, evidenciado como la “nómina real” por la prensa combativa del gobierno, visible en la tabla 2: devengar la suma por 2.135 pesos al mes, que para el año ascendían a 25.620 pesos, es decir, casi el 17% de los montos presupuestales programados y ejecutados totales, comparado con el ejercicio de 1887 por ser la cifra más cercana a la divulgación de este material.

En cuanto a los funcionarios dependientes de la nómina federal, como puede apreciarse, despuntan ciertos personajes de la cúpula del barandismo, comenzando con la figura visible del ministro porfirista de justicia e instrucción pública, Joaquín Baranda, y sus hermanos, a quienes ubicó en cargos de relevancia militar y tributaria en el territorio campechano, esta última en la administración de la cada vez más importante renta del timbre. Asimismo, los hermanos Montalvo y Soler detentaron cargos de la judicatura federal, convirtiendo en la época al juzgado de distrito en un brazo de acción política al servicio de la facción barandista contra sus rivales, especialmente el grupo del castillismo (Negrín, 1991a, pp. 111-112). De manera que estos empleados no dependían de los fondos del erario estatal, pero sí ocuparon plazas de influencia estratégica en la entidad a partir de las prácticas articuladas por el sector político predominante.

Empleados de los gobiernos federal y estatal pertenecientes a las familias Montalvo, Baranda, Méndez Estrada, Quijano y MacGregor, todos con vínculos de parentela, 1888

elaboración propia con base en Brito et al. (1888, p. 29).

En cambio, lo que no resulta notorio está en los salarios de los trabajadores que percibían menores retribuciones, pero que generalmente en los presupuestos se detallaba en los artículos transitorios, como operarían estos, los cuales están presentes en todo el siglo. De esta forma, se transferían recursos a determinada partida del instrumento programático para solventar las obligaciones más apremiantes, o acumular más saldos o existencias en numerario en las vísperas del inicio del siguiente año económico. Un hecho común consistió en repartirles una parcialidad de su salario hasta cuando el erario pudiera solventar la parte complementaria, de ahí que se aplicaran los prorrateos. En contraste, no fueron escasas las denuncias sobre la presencia de funcionarios que percibían sobresueldos a costa del favoritismo;17 aún en el marco de la primera reforma hacendaria del nuevo siglo, se acreditó la permanencia de varias de estas irregularidades laborales.18

Todo lo anterior abonó al sostén del presupuesto de gasto corriente con todo y la serie de compromisos amarrados por el grupo político predominante, en especial los Baranda-Montalvo con sus respectivas ligas de clientes y favores. Por ello los recortes a esta partida en la ejecución del programa de gastos para ocultar los déficits —emulando la denominada táctica del avestruz (Rhi Sausi, 2002, p. 104)— simplemente dejaron de operar y tendieron al sobrejercicio presupuestal a partir de la segunda mitad del decenio de 1880 en adelante; esto es, una vez consolidada la presencia política de los Montalvo-Baranda y sucesores en el ejecutivo y sin los nubarrones en la economía tintórea y financiado el programa para sosegar el horizonte agreste en el campo. Para muestra de la consistencia en los programas de egresos destinados al ejecutivo, se acreditan hechos no menos resaltables; así, el salario del gobernador, por ejemplo, pasó en el texto presupuestal para 1870 de los 2.500 a los 4.000 pesos anuales respecto de 1895. Otros cargos relevantes de la administración tuvieron un inferior despunte salarial, tal como como sucedió con la dieta de cada uno de los diputados que se movió de los 960 a los 1.200 pesos durante idéntico periodo, esto es, un crecimiento anual inferior al 1% frente a los casi dos puntos porcentuales que presentó el ejecutivo.19 Pese a ello, se debe considerar que el ascenso nominal salarial no fue desproporcionado para la época de análisis20, pero sí merece un estudio más profundo para ponderarlo en su vinculación directa a las circunstancias específicas del movimiento de los salarios y precios del espacio socioeconómico en cuestión.

Igualmente, se suprimió el Consejo de Estado desde el presupuesto para el año fiscal 1872,21 con la cabeza del vicegobernador visible, pero a cambio se ampliaron las secretarías en número y personal, es decir, se contaban dos de estas en la década de 1870 y para 1895 eran tres adicionadas de secciones en cada una.22 El hecho consistía, según la revisión de los informes de gobierno, en que estos empleos inscritos en la nómina carecían de un fundamento para justificar su creación y no quedaba clara su pertinencia, especialmente para una población inmóvil demográficamente. Empero, sin ese perfil, el poder judicial de la entidad tuvo un incremento poco significativo en su programa de egresos en el periodo analizado, al estacionar prácticamente sus números nominales que databan del decenio de 1870;23 ello redundó en promover las voces críticas difundiendo la insuficiencia de los tribunales del fuero común (Martínez, 2010, p. 29) en la entidad para una impartición de justicia pronta y expedita. Lo anterior fue signo de la inconsistencia en los programas para este reglón desde que se originó el propio Estado campechano.

En suma, la fijación del canal de gasto corriente y su ejecución, por momentos desbordante del instrumento presupuestario, apuntalando su sincronía con el volumen de salidas del colorante vegetal embarcado, terminó materializándose en beneficios para los allegados al régimen.

De la misma manera, la ejecución de la partida presupuestal para las jefaturas políticas y la guardia nacional contienen elementos no menos resaltables para poder evidenciar el destino de las contribuciones fiscales, principalmente de aquellas extraídas del comercio extractivo y de exportación del tintóreo en su último episodio y como pilar del erario subnacional. En conjunto, tanto el egreso ejercido por las jefaturas y la guardia mantuvieron un porcentaje de participación muy similar al gasto corriente, que incluso por algunos años fue superior a este.

Para el caso de la guardia nacional, desde iniciada la década de 1880, el gobernador Arturo Shiels informó la necesidad de aplicar una reforma radical (Quiñones & Salavarría, 2003, p. 123); así, debería rediseñarse su presupuesto para la inversión en los cuerpos de policía, que para ese entonces rebasaba ya los 20.000 pesos del total de la partida presupuestal dependientes de las jefaturas, y sostenerse entonces de sus propios fondos. Pero ¿cómo se proveería o con qué otros recursos generados se sostendría este servicio y sus cantones?, pues la contribución de excepción de guardia nacional tenía rendimientos mínimos; osciló durante el cuarto de siglo analizado en menos de 5.000 pesos por año fiscal y no llegó a representar ni el 4% de los ingresos rentísticos del Estado.

También, el gobernador militar de origen tamaulipeco y aliado de Joaquín Baranda, Joaquín Kerlegand, mostró interés no solo en preservar la guardia sino en reorganizarla, a pesar de la oposición popular permanente a prestar un servicio por cuatro meses en las colonias castrenses de Bolonchén e Iturbide, una situación que provocaba la repugnancia de los campechanos y se les vinculaba con la consecuente despoblación de la entidad (Quiñones & Salavarría, 2003, p. 190).

Con Kerlegand en la titularidad del ejecutivo se ejecutó el más alto sobrejercicio presupuestal en la guardia nacional, superior al 110%, más alto incluso que los anteriores ensayados en ese decenio, rompiéndose el interés de los congresistas por cesar los excesos en la derrama transferida a la guardia, y reducir entonces su participación en un solo dígito del porcentaje representativo del gasto estatal, como había sido la consigna legislativa. Solo con la salida del tamaulipeco de la gubernatura, a continuación, un par de subejercicios se cristalizaron en esta partida. Ahora bien, un dato adicional, respecto a la impopularidad del servicio militar y su relación con el entorno rural, se realizó a partir de una estimación elaborada en 1881, la cual calculó que, por acudir a la guardia, es decir, 115 hombres por cuatrimestre o 345 al año, se dejaban de cultivar 130 mecates,24 por término medio de cada varón de forma anual dedicado a las labores del campo, los cuales harían en total una siembra 44.850 mecates. Cada mecate producía una carga de 12 almudes, como cosecha ordinaria, y vendidos a peso, precio mínimo, las pérdidas calculadas por la prestación del servicio en números redondos se cotizaron en 50.000 pesos, debido, en buena medida, a que eran los hombres rurales dedicados a la agricultura los que eran desplazados para realizar el servicio de guardia (Negrín, 1991b, pp. 289-290). Así, la inconformidad permeó en el contribuyente que evitaba el pago para la excepción, y, por otro lado, absorbía no pocos ingresos del Estado incluso desbordando el presupuesto fijado. Al final, la guardia privaba y agotaba los brazos necesarios para trabajar los campos del Estado.

En lo que hace al programa de recursos destinados y ejecutados para los jefes políticos apostados a lo largo de la geografía estatal, fue la cartera que mejor desempeño obtuvo en términos de crecimiento continuo, rebasando apenas los 16.000 en 1870 a poco más de los 35.000 pesos en 1895, y los subejercicios registrados fueron más bien de menores proporciones. En síntesis, el fortalecimiento para el financiamiento de las jefaturas y una cuidadosa ejecución de su programa de egresos demuestran la importancia política que enderezó el régimen para imponer el orden y conservar intactos los privilegios patrimoniales del sector favorecido por los gobiernos estatales.

En marcado contraste, el gasto ejecutado para el ramo de instrucción y educación fue al que más subejercicios se le practicó, es decir, los recortes presupuestales fueron la constante para esta asignatura fundamental del Estado moderno decimonónico, pese a que la propia ley emitida lo obligaba a edificar los espacios inmobiliarios necesarios para la impartición docente de la enseñanza-aprendizaje.25 En total, el gasto ejercido para este capítulo osciló de casi los 6.000 a los 26.000 pesos en valores nominales para el periodo de 1871-1895, pero en el programa de egresos las cifras se deslizaban a niveles superiores, de manera que hacia 1895 el gasto presupuestado ya llevaba tres años arriba de los 30.000 pesos. Este terminaba siendo recortado para cuadrar las cifras generales y poder lucir excedentes a favor al final del ejercicio fiscal. No obstante, había más en torno a la construcción y manutención de estos centros, como a continuación se divulgó en voz de un anónimo en un semanario económico durante la primavera de 1888:

Tomando en consideración que desde que este Estado se formó, año por año las entradas del tesoro han ido en aumento, pesando cada vez más y más el cúmulo de impuestos y contribuciones sobre todas las clases sociales de la manera menos racional y equitativas sin que jamás el erario del Estado haya contribuido al sostenimiento de los planteles de educación primaria, quedando estos a cargo, como llevamos dicho, de los pobrísimos municipios, los cuales, aumentando inconsiderablemente sus empleados, y decretando pensiones, siempre innecesarias, pues que los agraciados ni las aprovechan ni están en la indigencia, han ido distrayendo sus fondos de su verdadero objeto, reduciendo los sueldos y privando a las escuelas de los principales elementos que les harían tales cuales deben ser en la época actual. (Anónimo, 1888, 19 de mayo, pp. 188-189)

Como complemento, respecto a la intervención de los municipios para la manutención de estos espacios y las cifras victoriosas que difundían los gobernadores en turno en cuanto a la construcción de los inmuebles para fines de instrucción y educación, la prensa opositora al grupo Montalvo-Baranda instó al gobierno a presentar evidencia de las obras y para ello esgrimía lo siguiente:

[…] para lo cual solo nos bastaría llamar la atención sobre la manera tan lata que se adopta al aseverar que se estableció un sinnúmero de planteles de enseñanza en todo el Estado, sin señalar siquiera uno de los lugares en que se haya abierto alguno de aquellos establecimientos, ni el nombre bajo el cual se hubiere inaugurado. (Romero, 1887, 11 de diciembre, 15)

Finalmente, dos comentarios merecen por la naturaleza de sus fondos la ejecución de las partidas presupuestales de obras y deuda pública. Para el caso de las primeras, predominaron los subejercicios con todo y las mejoras en las remisiones del palo tintóreo. Esto fue así porque el proyecto de financiamiento ferroviario subsistió hasta entrada la década de 1890, debido a los compromisos materiales que representaban dichas obras, por lo que el gobierno optó por aplicar recortes a dicho sector. Sin embargo, esto sería una pausa, pues a fines de siglo se retomaron dichos proyectos para la construcción de los ramales del tren.

En cuanto al asunto de la deuda estatal, esta es visible en el ejercicio del gasto y específicamente se pueden localizar los pagos realizados al millonario Victoriano Niévez y posteriormente los que se contratarían con su sucesión testamentaria para otras finalidades. Dicho monto correspondió al empréstito que facilitó el carmelita por 50.000 pesos en medio de la crisis en el agro por la falta de granos y que fueron pagados año con año por el erario; es cierto que ello fue sin réditos de por medio, pero a cambio le condonaba el pago de contribuciones fiscales del empoderado lagunero. Incluso la prensa combativa del gobierno sacaba conclusiones respecto a la distribución del crédito de esta manera; en cuanto al apoyo financiero de Niévez, remarcaba:

[…] su principal destino era la compra e importación de cereales extranjeros por la invasión de la plaga de langosta, [pero] solo arribaron 4 o 5 mil cargas de maíz, porque las circunstancias de la verdadera escasez cesaron a poco de esta […]. Ahora bien, como este cereal no se regalaba sino que se vendía (ciertamente que al precio del costo y sin haber en esta operación ninguna utilidad) es indudable que el producto de la venta tenía que equivaler a lo invertido en la compra, y al reembolsarlo al Estado por efecto de aquella operación volvieron a quedar intactos los 50 mil pesos del empréstito, los cuales si se hubieran empleado en obras materiales o en fundar escuelas, una vez pasada la crisis que motivó el préstamo, sin duda que no representarían un verdadero perjuicio para el Estado; porque si bien es cierto que por un lado implican para el Estado la obligación de no cobrar durante diez años contribución alguna a Victoriano Niévez, lo cual supone un gravamen, también es cierto que por otro quedaba compensado este mal con el bien de las mejoras dichas o con la fundación de escuelas […] y que lo único cierto y positivo es que el erario quedó gravado en 50 mil pesos y faltan por devengar 30 mil. (Romero, 1887, 11 de diciembre, 15)[26]

CONSIDERACIONES FINALES

En este trabajo se examinaron los primeros ejercicios del presupuesto de gastos del novel Estado campechano, como experimento liberal en una etapa de coyuntura, una vez restablecida la República y el ascenso en las remesas del principal bien de exportación del territorio, el palo de tinte. Este periodo se tornó significativo en la discusión postrera de la decadencia campechana, y revela el problema del Estado y su propia viabilidad a fines de la dictadura porfiriana. De esta manera, la palanca del gasto hacía la diferencia en asuntos clave como la propia extinción de la soberanía de la entidad, y su inminente colocación subordinada a territorio de la federación mexicana a inicios del siglo XX, un periodo por lo demás que ha sido recurrido por la historiografía como “la decadencia campechana”, teniendo como referente, además, la bonanza henequenera de su vecino oriental, y la no menos significativa derrama fiscal recaudada por su erario estatal en estos años.

En ese sentido, el estudio del diseño de la política presupuestal y su ejecución a partir de las haciendas públicas subnacionales ha sido escasamente explorado pese a sus posibilidades y vetas de análisis, en cuanto a las condiciones socioeconómicas y los resultados en los programas públicos de distribución en bienes y servicios de los emergentes Estados de la República.

Entonces, deberá abordarse una cuestión general para todos los erarios subnacionales respecto a ¿cómo se articuló en lo general y se diseñaron las diferentes secciones del presupuesto público? y ¿cómo operó el proceso de su ejecución, con o sin altibajos o equilibrios? Estas fueron las interrogantes eje planteadas que esta investigación respondió. Por un lado, para el caso de la primera, el texto acreditó la sincronía en el diseño del presupuesto con los ingresos tributarios generados a partir de las remisiones del tintóreo vinculado a la exportación primaria mexicana, y, por otro lado, reconstruyó cuantitativamente los componentes del programa público de egresos de la entidad contrastándolos con su ejecución durante el año fiscal.

De esta manera, se pudo evidenciar cómo el Estado campechano recién estrenado, y beneficiario de las salidas del colorante extraído en la zona de Carmen, optó por aumentar el presupuesto y guardar el equilibrio en la ejecución del gasto corriente y en el ramo de seguridad a través de las jefaturas políticas y la guardia nacional, por lo que estas partidas representaban en conjunto más de la mitad del gasto programado con la propensión al sobrejercicio fiscal.

En consecuencia, la derrama tributaria directa generada por el auge exportador del colorante campechano durante este tramo analizado, y último antes del inicio ineludible de su declive, fue distribuida por medio de una política presupuestal y de gasto no para redundar en proyecciones sociales, educativas o de infraestructura de largo aliento, sino para imponer la afirmación del aparato estatal por medio de su ensanchamiento perseverante en la nómina. Para conservar los privilegios de las familias extractoras y potentadas en el medio rural y urbano, se procuró ampliar y mantener el presupuesto para los salarios de policías, gendarmes y jefes políticos, pero sin poderse deshacer de las no menores erogaciones causadas por la impopular y obsoleta guardia nacional que solo perjudicaba la producción campesina. De ahí se podrían elaborar varias preguntas y reflexiones respecto a los beneficiarios o receptores relativizados de los ciclos de exportaciones de los bienes primarios, en particular durante el periodo 1870-1929, como ha remarcado la historiografía.

La otra cuestión impactó en la incapacidad del apartado estatal para promover una reforma tributaria, por lo menos durante los años de bonanza en los precios e incrementos en las salidas del colorante natural, que tuviera como finalidad oxigenar a los contribuyentes por medio de una reducción de la carga impositiva. Pero esto no ocurrió así, debido a que los gobiernos fueron contrayendo o consolidando cada vez más compromisos políticos y económicos con los extractores del tintóreo y con las redes de familias representadas en la administración pública. Para muestra de ello, se ubicó el predominio político y en los presupuestos de los Montalvo emparentados con los Baranda. Cabe la pregunta de si este tejido de grupos vinculados por lazos sanguíneos y políticos terminaron fortaleciendo el bloque que imposibilitó generalizar los beneficios materiales para todos los campechanos, por ejemplo, en la edificación de planteles de instrucción-educación u obras públicas. A reserva de un estudio integral del problema, la respuesta provisional de este trabajo es que un mayor recurso al gasto corriente y en seguridad tendería a fortalecer las críticas y resistencias al gobierno, y la evidencia empírica suministrada por la prensa de fines de la dictadura de Díaz así lo acredita.

REFERENCIAS

Archivo material

Acevedo, J. (1881, 11 de diciembre). Editorial. La Perla del Golfo, (50), 1-2.

Alcalá, C. (2018). Cambios demográficos en el estado de Campeche (México). Conflictos, desarrollo y economía, 1846-1910. HiSTOReLo. Revista de Historia Regional y Local, 20, 134-164. https://doi.org/10.15446/historelo.v10n20.67384

Anónimo. (1888, 19 de mayo). Carta del Carmen. El Economista mexicano. Semanario de asuntos económicos y estadísticos, 15.

Bracamonte, P. (1993), Amos y sirvientes: las haciendas de Yucatán 1789-1860. Universidad Autónoma de Yucatán.

Brito, J., Rosado, P. & Perera, R. (1888, 25 de marzo). La real familia. El Estado de Campeche. Semanario de política y variedades, 29.

Brito, J., Rosado, P., & Perera, R. (1887, 13 de noviembre). Economía. El Estado de Campeche. Semanario de política y variedades, 12.

Brondino, L. (2019). De subdelegado a jefe político: la conformación de la autoridad gubernativa 1812-1841. Planteamiento a partir del caso de Yucatán. Historia Mexicana, 68(4), 1463–1538. https://doi.org/10.24201/hm.v68i4.3854

Caamal, L. (2018), La policía de la ciudad de Campeche durante el porfiriato [Tesis de maestría, Universidad de Guadalajara, Guadalajara, México].

Capdepont, J. (2018). Las monterías y su impacto económico-social en Tabasco y el Alto Usumacinta, Chiapas, 1855-1936. En R. Ortiz, B. Lorenzana Cruz & M. Zebadúa (Coords.), Chiapas durante los años del auge agroexportador, 1870-1929 (pp. 87-128). Universidad de Ciencias y Artes de Chiapas.

Cárdenas, T. (1991). El progreso de Campeche. En A. Negrín (Comp.), Campeche. Textos de su historia (Tomo 1) (pp. 266-290). Gobierno del Estado, Instituto Mora.

Carmagnani, M. (1994). Estado y mercado. La economía pública del liberalismo mexicano, 1850-1911. Fondo de Cultura Económica, El Colegio de México, Fideicomiso Historia de las Américas.

Cobá, L. (2014). La Hacienda Pública en Yucatán: las vicisitudes del erario nacional y estatal, 1810-1839 [Tesis de doctorado, Instituto de Investigaciones Dr. José María Luis Mora, México].

Colegio de México. (1960), Estadísticas económicas del porfiriato. Comercio exterior de México, 1877-1911. El Colegio de México

Comín, F. (1996). Historia de la Hacienda Pública (Tomo I). Crítica.

De Vos, J. (1988). Oro verde. La conquista de la selva lacandona por los madereros tabasqueños (1822-1949). Fondo de Cultura Económica, Gobierno del Estado de Tabasco, Instituto de Cultura.

Einaudi, L. (1959). Mitos y paradojas de la justicia tributaria. Ariel.

Gantús, F. (2004). De amor y conveniencia: la familia Carvajal y las redes de parentesco: Campeche, 1841-1853. Secuencia. Revista de historia y ciencias sociales, (58), 75-96. https://doi.org/10.18234/secuencia.v0i58.840

Gómez, J. (2009). Las finanzas públicas de Aguascalientes (1867-1914). En A. Almaraz & M. Gámez (Coords.), Relaciones productivas y finanzas en la región centro norte de México, siglos XIX y XX (pp. 311-350). El Colegio de la Frontera Norte, Universidad Autónoma de Baja California.

Gutiérrez, C. (1884, 30 de septiembre). Parte Oficial. Periódico Oficial del Gobierno del Estado libre y Soberano de Campeche, (149), 1-2.

Hernández, A. (2012). Las fuerzas armadas mexicanas: su función en el montaje de la República. El Colegio de México.

Kuntz, S. (2010). Las exportaciones mexicanas durante la primera globalización (1870-1929). El Colegio de México.

Kuntz, S. (2014). La contribución económica de las exportaciones en México: un acercamiento desde las finanzas estatales, 1880-1926. América Latina en la Historia Económica, 21, 7-39. https://doi.org/10.18232/alhe.v21i2.567

Lavalle, P. (1869, 11 de diciembre). Parte Oficial. El Espíritu Público. Periódico Semioficial del Gobierno del Estado de Campeche, (254), 1-4.

Marcial, S. (2002). Los tranvías: un medio de transporte y su importancia social, económica, cultural, política y en la traza urbana de la ciudad de Campeche (1888-1938). Universidad Autónoma de Campeche.

Martínez, G. (2010). Causas que han determinado la decadencia del Estado de Campeche, Campeche. Gobierno del Estado.

Martínez, S. (1902, 13 de abril). Organización de la Hacienda. El Reproductor Campechano, 682.

Molina, M. (1871, 1 de diciembre). Parte Oficial. La Discusión. Periódico Oficial del Gobierno del Estado de Campeche, (138), 2-3.

Negrín, A. (1991a). Campeche. Una historia compartida. Instituto Mora, Gobierno del Estado de Campeche.

Negrín, A. (Comp.). (1991b). Campeche. Textos de su historia (Tomo 1). Gobierno del Estado, Instituto Mora.

Nuevo León. (1889). Ley de Hacienda de Nuevo León: presupuestos de ingresos y egresos y decretos relativos. Gobierno del Estado.

Padilla, A. (2016). Hacienda pública, economía rural y política en Michoacán, 1920-1944. Los entresijos en torno a la reorganización hacendaria posrevolucionaria en México [Tesis de doctorado, Universidad Autónoma Metropolitana-Iztapalapa, Ciudad de México, México.

Quiñones, G., & Salavarría, E. (Recops.). (2003). Informes de Gobierno. Estado de Campeche, 1862-1910. Gobierno del Estado.

Rhi Sausi, M. J. (2002). Francisco Mejía Escalada: la táctica del avestruz. En L. Ludlow (Coord.), Los secretarios de Hacienda y sus proyectos (1821-1933) (Tomo II) (pp. 87-110). Universidad Nacional Autónoma de México.

Riguzzi, P. (1994). El difícil camino hacia la modernidad: la Hacienda Pública del Estado de México, 1870-1923. En C. Marichal, M. Miño & P. Riguzzi (Comps.), El primer siglo de la hacienda pública del Estado de México 1824-1923 (Tomo I) (pp. 191-260). Secretaría de Finanzas y Planeación del Gobierno del Estado de México, El Colegio Mexiquense A. C.

Romero, F. (1887, 11 de diciembre). El señor Don Juan Montalvo y su gobierno, o sea, una apología ridícula y su rectificación ante la historia. El Estado de Campeche. Semanario de política y variedades, 15.

Salazar, M. (1894, 4 de diciembre). Sección Oficial. Periódico Oficial del Estado Libre y Soberano de Campeche, (1207), 1-4.

Sarlat, S. (1990). Memoria sobre el estado de la administración pública. Instituto de Cultura del Gobierno de Tabasco.

Secretaría de Gobernación. (1891, 27 de noviembre). Sección Oficial. Periódico Oficial del Estado Libre y Soberano de Campeche, (892), 1-4.

Soria, F. (2020a). Finanzas públicas y fiscalidad: Campeche, estudio de la evolución de los ingresos, ejecución del presupuesto de gastos y controversias de amparo, 1858-1916 [Tesis de doctorado, Centro de Investigaciones y Estudios Superiores en Antropología Social, Mérida, México].

Soria, F. (2020b). El sector maderero y su participación en los ingresos públicos del Estado de Campeche durante una fase del auge exportador mexicano, 1870-1895. En J. Silva (Coord..), Las haciendas públicas estatales en México, siglos XIX y XX. Un acercamiento (pp. 203-249). Universidad Michoacana de San Nicolás de Hidalgo, Silla Vacía Editorial.

Soria, F. (2021). El padrón de contribuyentes de 1873 para la ciudad de Campeche. En J. Silva & A. Escalante (Coords.), Política fiscal, reforma hacendaria y participación de los contribuyentes, siglos XIX y XX (pp. 167-211). Universidad Michoacana de San Nicolás de Hidalgo, Silla Vacía Editorial.

Torras, R. (2012). La tierra firme de enfrente. La colonización campechana sobre la Región de Los Ríos (siglo XIX). Universidad Nacional Autónoma de México

Vadillo, C. (1994). La región del palo de tinte: el partido del Carmen, Campeche 1821-1857. Fondo Estatal para la Cultura y las Artes.

Villegas P., & Torras, R. (2014). La extracción y exportación del palo de tinte a manos de colonos extranjeros. El caso de la B. Anizan y Cía. Secuencia. Revista de historia y ciencias sociales, (90), 79-93. https://doi.org/10.18234/secuencia.v0i90.1238

Zarauz, H. (2003). Explotación maderera en el sur de Veracruz en el siglo XIX. En M. Trujillo & J. M. Contreras (Eds.), Formación empresarial, fomento industrial y compañías agrícolas en el México del siglo XIX (pp. 269-298). Centro de Investigaciones y Estudios Superiores en Antropología Social.

Notas