Dossier. Hacienda pública y fiscalidad subnacional latinoamericana, siglos XIX-XX

La transición de la Real Hacienda a la Hacienda Púbica en Durango (México), 1810-1835

Transition from the Royal Treasury to the Public Treasury in Durango (México), 1810-1835

La transición de la Real Hacienda a la Hacienda Púbica en Durango (México), 1810-1835

Revista tiempo&economía, vol. 10, núm. 1, pp. 1-33, 2023

Universidad de Bogotá Jorge Tadeo Lozano

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional.

Recepción: 18 Julio 2022

Aprobación: 05 Octubre 2022

Publicación: 21 Noviembre 2022

Resumen: Este artículo propone que la perspectiva regional brinda una visión privilegiada para entender el tránsito de la Real Hacienda a la Hacienda Pública. En México, el periodo conocido como Primera República Federal (1824-1835) implicó la novedad de la soberanía fiscal estatal. Pero la inédita organización se formó a partir de la redistribución de los antiguos rubros fiscales del periodo virreinal y de las novedades surgidas a consecuencia de la guerra civil novohispana de 1810, la Constitución gaditana y durante el Primer Imperio mexicano. Así, este estudio presenta un recorrido por el sistema de gobierno y administración de los impuestos y rentas desde 1810 hasta 1835 en una de las entidades de la joven nación: el Estado de Durango.

Palabras clave: Hacienda, provincia, nacional, estatal, Durango, historia económica.

Abstract: This article states that regional history provides a privileged perspective that is useful to understand the transition from the Royal Treasury to the Public Treasury. In Mexico, in the period known as the First Federal Republic (1824-1835), state fiscal sovereignty was a novelty. However, its unprecedented organization was formed based on the redistribution of the former fiscal items of the viceroyalty period, of the novelties that arose as a consequence of the New Spanish civil war of 1810, of the Cadiz Constitution and during the First Mexican Empire. Thus, this study presents an overview of the system of government and administration of taxes and income from 1810 to 1835 in an institution already consolidated in the young nation: the state of Durango.

Keywords: treasury, province, national, state, Durango, economic history.

Introducción

La historiografía mexicana ha mostrado que la situación fiscal del virreinato de la Nueva España se deterioró notablemente a partir de 1810, cuando se inició el movimiento insurgente. De entrada, la destrucción de unidades productivas, el desplazamiento de la mano de obra y la ocupación insurgente de importantes regiones provocaron una decadencia económica (Jáuregui, 2005, p. 79). A estos problemas se le agregó el debilitamiento de los lazos administrativos entre las cajas foráneas y la matriz de la ciudad de México (Serrano, 2007, p. 27). Gradualmente, esto provocó una Hacienda en constante déficit, lo cual obligó a la introducción de gravámenes extraordinarios y a la búsqueda de préstamos. Así, la consolidación de la Independencia, en 1821, llegó en un momento financiero complicado y los problemas no hicieron sino agravarse. La necesidad de los préstamos aumentó y con ello surgieron deudas impagables. Por tal motivo, los acreedores del Estado tuvieron una importante influencia en las decisiones del gobierno, que se hizo particularmente notoria desde 1821 y durante buena parte del siglo XIX (Tenenbaum, 1985, pp. 11-16). A grandes rasgos, los estudiosos del tema coinciden con el adverso cuadro descrito y pocas dudas quedan respecto a que la situación por la que atravesó el erario nacional fue pésima. En cuanto a lo ocurrido en las regiones la situación no ha quedado tan clara.

Ernest Sánchez Santiróha afirmado que la severa crisis económica provocada por la guerra civil iniciada en 18101es innegable. Sin embargo, el declive estuvo pautado temporalmente (1810-1815), además de que varió en intensidad dentro de las diversas regiones (Sánchez, 2016, pp. 25-32). Si bien el factor económico no fue un fiel reflejo del hacendario (Gómez, 2001, pp. 115-131), la observación por parte del autor dejó en evidencia la existencia de distintos panoramas regionales.

Los historiadores también han estudiado los cambios que tuvo durante el periodo tardo-colonial la estructura político-administrativa virreinal, la cual incluía la estructura de la Hacienda. De esto ha dado constancia José Antonio Serrano Ortega. El autor ha sugerido que la estructura virreinal se vio afectada por las novedades que trajo consigo el liberalismo gaditano, a saber: la multiplicación del número de ayuntamientos constitucionales, la proclamación de la libertad de imprenta, las reformas en materia judicial, los procesos electorales para designar diputados, la transformación del virrey en jefe político, el funcionamiento de las diputaciones provinciales y la recaudación de las contribuciones directas (Serrano, 2007, pp. 25-26).

La etapa entre la consolidación de la Independencia en 1821 y la llegada del régimen federal en 1824 ha sido objeto de estudios referentes al desempeño de la Hacienda Pública. Al respecto, Leonor Ludlow ha descrito que en aquel corto periodo se aprobaron diferentes decisiones en las que tomaron parte los grupos dominantes que triunfaron al término de la lucha de Independencia, tales como los gremios mercantiles de la ciudad de México y Veracruz, pero también los cuerpos militares y antiguos burócratas, además de “los pujantes intereses provinciales resguardados en los preceptos de autonomía fiscal y administrativa” (Ludlow, 1998, p. 80). Carlos Rodríguez Venegas ha presentado argumentos similares, pues ha destacado que en el diseño hacendario no solo estaba presente el aspecto económico, sino que influían otros como el carácter ciudadano de la población y la organización territorial de las diversas provincias. En este escenario, la autoridad central del país se enfrentó a los intereses de poderes periféricos, ya fuera agrupados en corporaciones o directamente mediante las diputaciones provinciales (Rodríguez, 1998, p. 292).

Una invitación quizá más evidente para adentrarse en el análisis de la organización hacendaria regional puede verse en los estudios que han abordado lo referente al periodo posterior a 1824. En la constitución de los Estados Unidos Mexicanos de ese año se contempló la organización para la nueva nación mexicana, la cual adoptó para su gobierno la forma de república federal. El sistema de gobierno se basó en la coexistencia del poder federal y los estatales. En el marco del arreglo del sistema federal, se emitió el decreto de clasificación de rentas (la Ley de Clasificación de Rentas Generales y Particulares) el 4 de agosto de 1824, que fue el sustento legal específico para la existencia de las Haciendas públicas estatales. Acorde al sistema federalista, en ese documento se asentó el pacto fiscal entre la federación y los Estados, en el cual se determinó la organización de una Hacienda dividida en las dos soberanías fiscales relacionadas entre sí, la federal y la estatal.

Para que la soberanía territorial y económica de los Estados no derivara en una desintegración nacional, los legisladores federalistas idearon el pago del “contingente”, una cantidad proporcional al ingreso fiscal de las entidades que estas debían entregar a la federación. Esta medida consolidó el pacto fiscal federal, pues los Estados recibieron una soberanía fiscal a cambio de pagar a la federación una cantidad determinada. El contingente fue un elemento muy presente en la negociación política entre los Estados y la federación, pues cada entidad federativa tuvo distintas dificultades para dar cumplimento a los pagos establecidos (Castañeda, 2001, p. 136).

Tanto la esfera federal como la estatal contaban con poder ejecutivo, legislativo y judicial. Esto implicaba que, bajo las limitantes del pacto fiscal, los Estados podían crear su propia normativa, lo cual incluía la facultad para regular el sistema hacendario regional. En ese sentido, los estudios de los erarios estatales han recibido atención por parte de los historiadores.

Carlos Marichal trata el caso del Estado de México. Aunque analiza en general buena parte del siglo XIX, da un repaso a lo referente a la primera etapa federalista. El autor, al analizar las tendencias de los ingresos y egresos del Estado, observa la gran importancia que los ingresos por alcabalas y el estanco del tabaco tuvieron para el erario mexiquense. De hecho, el estudio muestra que en el Estado de México se mantuvieron casi todos los ramos del Antiguo Régimen. Así, describe al sistema fiscal de aquella entidad como una “amalgama” entre lo tradicional y lo moderno, pues a pesar de las mencionadas permanencias, el establecimiento de la república federal significó un parteaguas en la historia fiscal, ya que los Estados tuvieron, dentro de la medida de sus posibilidades, la decisión sobre el diseño de su política recaudatoria, de gasto y de deuda pública (Marichal, 1994).

El Estado de Tamaulipas también ha sido tratado. Jesús Hernández Jaimes y Benito Navarro González (2011) observaron que la Hacienda Pública tamaulipeca fue incapaz de afrontar sus gastos interiores, así como sus obligaciones con la federación. Al analizar estas tendencias concluyeron que la Hacienda resultó en un fracaso financiero y el objetivo de su estudio fue intentar explicar el porqué de este resultado. Según los autores, la región que sería conocida como el Estado de Tamaulipas fue un territorio de tardía colonización, por lo que no se generaron las condiciones para crear un centro fiscal sólido y bien definido. En el momento de la Independencia no hubo una capital provincial con la suficiente fuerza económica y política que pudiera imponerse como el centro hegemónico. Esto se tradujo en unas ciudades y villas con un alto grado de autonomía que se negaron a reunir impuestos para el erario estatal. Las razones del fracaso de la Hacienda de Tamaulipas estuvieron entonces en su falta de legitimidad, ya que no existió en la mayoría de los habitantes una noción de contribuyentes hacia el Estado. Los autores demostraron esto con el hecho de que fueron solo algunos municipios los que contribuyeron a la Hacienda, pues al parecer el margen de maniobra fiscal recayó siempre sobre las mismas localidades.

Otra investigación referente a las entidades federativas que interesa resaltar es la de Jorge Silva Riquer, quien trata la construcción de la Hacienda Pública de Michoacán (Silva, 2015). El objetivo en esa investigación es conocer cómo se organizó la Hacienda ante las decisiones del Estado nacional. Michoacán fue uno más de los Estados que definieron su fiscalidad como consecuencia del decreto de la división de rentas; es decir, que fue definida por omisión, lo que ocasionó una imprecisión regulatoria sobre los alcances y limitaciones del fisco estatal. Tomando en cuenta esta característica, Silva Riquer presenta un análisis sobre las discusiones, propuestas y resultados existentes en las diversas leyes, decretos e informes del poder ejecutivo; mediante el estudio del marco regulatorio, su análisis da cuenta de las discusiones sobre las necesidades e intentos de modificación de la Hacienda Pública, su formación propia y la realidad a la que se enfrentaron los gobiernos para poder hacer frente a la consolidación del Estado. Así, las conclusiones del autor refuerzan la idea del papel de las elites regionales en el diseño de las Haciendas públicas estatales durante el primer federalismo.

Si bien no abundan los estudios referentes a las Haciendas estatales durante el primer federalismo mexicano, la lección que hasta el momento deja la historiografía es que cada Estado presentaba sus propias particularidades, razón por la cual es posible esperar un devenir hacendario distinto dependiendo de la entidad de que se trate. Precisamente, las particularidades de los diversos escenarios regionales, junto con el hecho de que los fiscos estatales han sido relativamente poco tratados, dificultan establecer un balance general sobre los erarios regionales. De ahí la relevancia del presente estudio.

Como ha podido notarse con lo hasta aquí expuesto, los estudiosos de la historia fiscal han mostrado la relevancia de incluir la perspectiva regional en los estudios de la Hacienda Pública de principios del siglo XIX. Algunos autores han destacado que, si bien la llegada de la soberanía fiscal estatal representó un cambio institucional notable, las nacientes Haciendas Públicas no estuvieron desligadas del pasado virreinal, de las novedades surgidas como consecuencia de la guerra civil novohispana de 1810, de las surgidas como consecuencia de la vigencia de la Constitución gaditana, ni de las innovaciones nacidas durante la Regencia y el Primer Imperio. Sin embargo, cuando se han abordado las Haciendas estatales, la mayoría de los estudios han contemplado como punto de partida el inicio del Imperio Mexicano (1821) y sobre todo el de la República Federal (1824). Lo cual, como se intentará mostrar en el presente artículo, ha impedido observar detalladamente el proceso de transición de la Real Hacienda a la Hacienda Pública.

En ese orden de ideas, este texto analiza el caso de Durango. La creación de la Hacienda Pública en el Estado de Durango no se dio de forma espontánea. Si para 1824 ya pudo hablarse de una Hacienda estatal fue, entre otras cosas, porque los distintos intereses económicos regionales tuvieron cabida en las decisiones de la clase política nacional. La organización estatal se formó, pues, a partir de la cristalización de la experiencia institucional previa. Así, la presente investigación no se enfoca en el análisis de las tendencias de ingreso y gasto, sino que muestra un recorrido por el sistema de gobierno y administración de los impuestos y rentas desde 1810 hasta 1835.

Este trabajo analiza la organización de la Hacienda del Estado de Durango así como los cambios y permanencias de la Hacienda provincial en la estatal. Para esto, el presente texto se divide en tres apartados. En el primero se trata la organización hacendaria provincial a fines del periodo virreinal y se analiza cómo, a raíz de la guerra civil novohispana, a nivel local comenzó un proceso de empoderamiento regional que impactó en la manera en que se administrarían los impuestos y rentas. En ese contexto se consiguió la Independencia. El periodo de 1821 a 1824, que se inició precisamente con la consolidación de la Independencia y terminó con la llegada del régimen federal, se caracterizó por el constante debate a nivel nacional entre los diversos grupos sobre el sistema de gobierno que debía regir una vez declarada la Independencia. A su vez, esto generó una indefinición del mando nacional, lo cual favoreció al empoderamiento regional, por lo que se presentaron también algunas particularidades en el manejo del erario regional.

Es importante atender al periodo correspondiente de 1821 a 1824 por motivo de las particularidades relativas a la presencia del mando nacional en la región; pero la relevancia radica también en que dentro de dicho lapso se encuentra el antecedente más inmediato del sistema fiscal imperante durante el primer federalismo. Precisamente, en 1824 se da un proceso que la historiografía fiscal no ha detallado claramente, en el cual la antigua Caja Real es “relevada” por las nuevas soberanías fiscales. De esto se da cuenta en el segundo apartado. Finalmente, en el tercer apartado, se trata lo referente a la administración de rentas en el Estado. En este se puede apreciar un buen panorama sobre el tránsito de la Real Hacienda a la Hacienda Pública, pues se muestra cuáles eran los cambios y permanencias que el nuevo gobierno quería para su propio sistema recaudatorio.

Administración y gobierno de la Hacienda provincial a fines del virreinato en Durango

La contienda de 1810 ocasionó un aislamiento de la provincia respecto de la ciudad de México, que a su vez implicó un resquebrajamiento de la autoridad virreinal ejercida desde esa ciudad. Esto no significó que la región fuera ajena a lo ocurrido a nivel virreinal; por el contrario, dicha contienda trajo cambios profundos como el desestanco del monopolio del tabaco o la creación de la Casa de Moneda provincial. Así, en este apartado se analizan los cambios en la administración del erario surgidos como consecuencia de la guerra iniciada en 1810.

En la ordenanza para el establecimiento e instrucción de intendentes de ejército y provincia del Reino de la Nueva España de 1786 se estipuló que el intendente debía ser la autoridad a la cabeza en las intendencias; para esto le fueron delegadas las causas de Hacienda, Guerra, Justicia y Policía. En Durango, esta administración estuvo en funciones desde 1786 y hasta 1824. En el mencionado documento de 1786 se determinaron las facultades con las que contaría el funcionario al mando de la intendencia.

Según la ordenanza de 1786, la Intendencia de Durango se ubicaría aproximadamente en el territorio que años después sería ocupado por los Estados de Durango y Chihuahua, mientras que la “capital” se localizaría en la ciudad de Durango. La ordenanza estipulaba que el intendente estaría a cargo del “conocimiento e inspección” del real erario (Art. 76, Real ordenanza de intendentes, 1786). Este conocimiento e inspección incluía celar cuidadosamente la exactitud de las cobranzas y procurar el mayor aumento de estas. Para conseguirlo, el intendente estaba obligado a reunirse semanalmente con los ministros de Real Hacienda y con los administradores, contadores y tesoreros particulares de las rentas.

La “máxima autoridad hacendaria” en la región tenía la función de vigilar y procurar una Hacienda regia más efectiva. Para esto, el intendente de Durango seguía muy de cerca la labor de los funcionarios. Presenciaba y debía dar el visto bueno de los “cortes generales” de la Caja de Durango que los ministros de Real Hacienda realizaban (Libro manual de la caja principal de Durango, 1817); lo mismo hacía con los estados mensuales elaborados por el contador de la Real Aduana para el ramo de alcabalas.

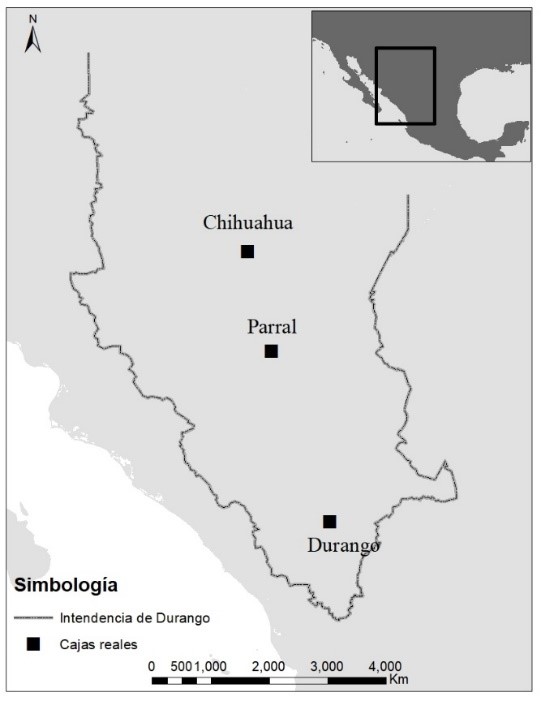

Ya fuera porque los ingresos entraran directamente (diezmos de plata, por ejemplo) o porque los caudales fueran recibidos desde otras administraciones (la de alcabalas, por ejemplo), casi todos los recursos pasaban por las cajas reales. Por esa razón, la principal tesorería regional era la Caja de Durango. Según la ordenanza de 1786, la caja ubicada en la villa de Chihuahua y la de Parral debían estar supeditadas a la caja principal de la ciudad de Durango. En otras palabras, la Caja de Durango fungía como una especie de caja matriz regional (figura 1).

Figura 1.

Las Cajas reales en la Intendencia de Durango

Fuente: elaboración cartográfica propia a partir de Libro manual de la caja principal de Durango, (1817).

Las cajas del virreinato se encontraban relacionadas entre sí, no solo porque tenían como matriz a la Caja de México, sino también porque estas tesorerías funcionaban como el depósito de los caudales derivados de todo el núcleo fiscal y, al mismo tiempo, desde estas se hacía uso de los recursos. Así, por ejemplo, de las cajas septentrionales no solo se remitían caudales a la ciudad de México; también se daba el caso de que esta los remitiera a las provincias o de que se enviaran recursos entre cajas provinciales. Tal situación comenzó a cambiar a partir de 1810, pues con motivo de la guerra civil iniciada ese año los recursos se empleaban cada vez más dentro de la misma región y cada vez menos caudales se dirigían a la ciudad de México.

La Caja de Durango fue la principal tesorería en la región, mas no la única. Hubo otras instancias recaudatorias. Una de ellas fue la factoría del tabaco. La Renta del Tabaco fue una organización burocrática distribuida a lo largo del territorio novohispano a través de administraciones regionales conocidas como factorías, con su centro en la ciudad de México, dirigido por un cuerpo de oficiales reales con una dirección general a la cabeza. El monopolio fue ideado como un ramo remisible; es decir, que su finalidad fue remitir sus ganancias netas íntegramente a España. Esto no se cumplió cabalmente, pues el estanco contó con obligaciones más amplias, como el envío de situados (Nater, 2000, p. 15). Aun así, todo el andamiaje administrativo estipulado en la ordenanza de la Real Renta del Tabaco fue estructurado para que las factorías remitieran sus ganancias a la administración central de la ciudad de México.

La renta operaba mediante una cadena de funcionarios, en la que se pretendía que las ganancias ocurridas en los más lejanos estanquillos del virreinato llegaran a la administración central; para esto eran necesarias las administraciones regionales.

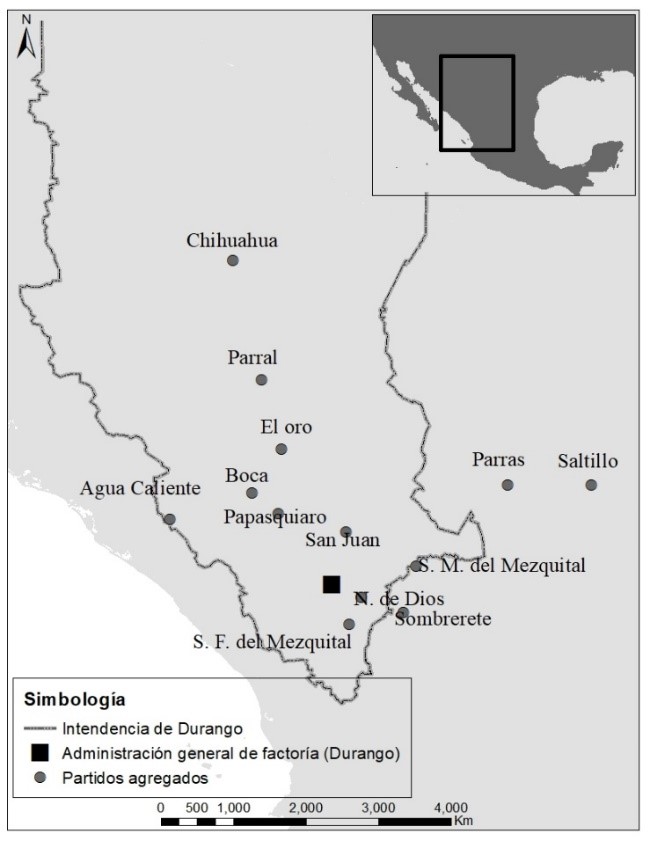

A lo largo del virreinato se establecieron diez factorías, una de ellas la de Durango. Esta se organizó con una administración general ubicada en la ciudad de Durango y a su cargo quedaron trece partidos agregados (figura 2). En cuanto a su objetivo de ramo remisible puede decirse que la factoría de Durango fue exitosa, pues de todas las administraciones regionales del virreinato, fue la cuarta que más caudales envió a la ciudad de México (Deans-Smith, 2014, p. 139).

Figura 2

La factoría de tabaco de Durango, 1768-1812

Fuente:elaboración cartográfica propia a partir de Mapa de la factoría de Durango, 1793.

Como consecuencia del movimiento armado iniciado en 1810, a nivel virreinal, el estanco pasó por una complicada situación con la dislocación de los circuitos mercantiles, la presencia de partidas de insurgentes y de gavillas de bandidos, y el deterioro constante de los caminos, que obstaculizó el arribo de tabaco a las fábricas (Hernández, 2011, p. 69). Se experimentó una situación de desabasto de tabaco, un elevado contrabando y una baja recaudación.A todo esto se le sumó la necesidad de fondos que el gobierno necesitaba para costear los elevados gastos de guerra. En ese contexto, la administración de Durango dejó de remitir caudales a la ciudad de México aproximadamente en 1812 y, en diciembre de 1813, el virrey, Félix María calleja emitió un bando que ordenó suspender el monopolio en Durango (Sánchez, 2016, pp. 223-242). Solo hasta 1818, ya con Juan de Apodaca como virrey, se restableció el monopolio en Durango. A partir de ese entonces el estanco comenzó a reorganizarse y algunos partidos agregados a la factoría remitieron sus ganancias a administración de Durango. Sin embargo, la mayoría no lo hicieron, por lo que prácticamente después del restablecimiento del estanco muy pocas remisiones se hicieron a la ciudad de México. Esto no significó que el estanco estuviera en quiebra; lo que ocurrió fue que las administraciones en los partidos se recuperaron lentamente, además de que buena parte de las ganancias del monopolio se quedaron en arcas regionales.

Otra importante instancia recaudatoria fue la administración de alcabalas. En el virreinato en 1776 se estipuló que los arrendamientos de alcabalas debían concluir y que en su lugar se instauraría un sistema de recaudación directa por parte de la Real Hacienda (Garavaglia, 1987, p. 10). Al igual que lo ocurrido con el estanco del tabaco, se creó una dirección general y administraciones regionales a lo largo de la Nueva España. Sin embargo, la renta de alcabalas no se conformó como parte del ramo remisible, sino que fue parte de la masa común; es decir que su destino era sufragar los principales gastos ordinarios de administración.

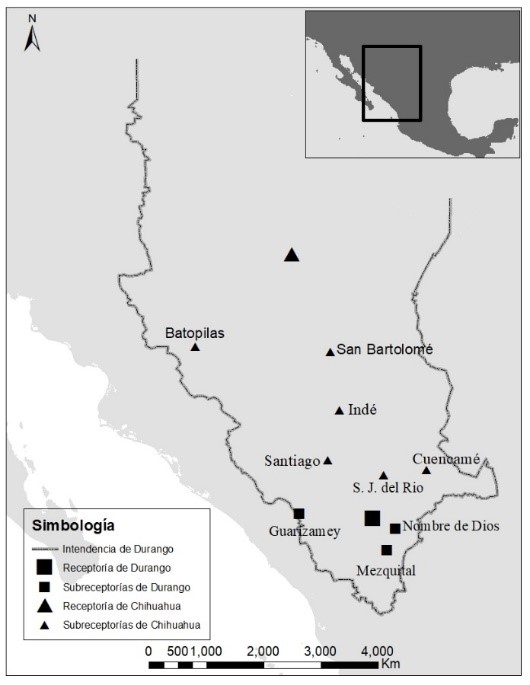

La división de las administraciones regionales coincidió en gran medida con el territorio que algunos años después sería abarcado por las intendencias. Este fue el caso de la administración de alcabalas de Durango. A fines de la etapa virreinal, la administración regional contó con dos receptorías o administraciones generales, la homónima y la de Chihuahua. A su vez, cada receptoría contó con la subordinación de las subreceptorías (figura 3).

Figura 3

Administración de alcabalas de Durango

Fuente: Garavaglia (1987, p. 51).

Además de las administraciones paralelas a la Caja de Durango, que también reunían grandes ganancias, vale la pena estudiar otra instancia que, si bien no se destacaba por los ingresos que dejaba, sí fue un buen ejemplo de la transición de la Real Hacienda a la Hacienda Pública: la Casa de Moneda.

La Casa de Moneda de Durango se estableció en la ciudad homónima en 1811. La creación del centro de amonedación regional fue un notable cambio en el virreinato. A pesar de que desde el septentrión novohispano hubo continuas demandas de numerario y de que el mismo José Gálvez, en ese entonces visitador de la Nueva España, propuso la apertura de una Casa de Moneda desde 1768 (Del Rio, 2012, pp. 171-173), nunca fue posible que se estableciera una ceca regional. Solo en el contexto de guerra pudo lograrse lo que por muchos años se había negado.

La guerra de Independencia dificultó la comunicación de las provincias con la ciudad de México. Esto entorpeció el circuito mercantil, por lo que algunas regiones quedaron en relativo aislamiento. Como consecuencia de esta situación fue de “imperiosa necesidad” establecer casas de moneda provinciales, pues con las cecas se podría dar salida a la plata local, que a pesar de la insurgencia se seguía extrayendo (Ortiz, 1998, p. 132); así el comercio no se vería mermado y sobre todo habría circulante para afrontar los gastos de guerra. Solo en ese momento pudo romperse el monopolio de amonedación ejercido desde la ciudad de México durante casi tres siglos.

La “imperiosa necesidad” tenía cabida dentro del repertorio de la legislación regia. En esta sobrevivían algunas máximas del derecho romano Justiniano y los aforismos jurídicos necessitas caret regem (la necesidad no está sujeta a ley) o necessitas legem non habet (la necesidad no tiene ley) podían ser invocados para sobrellevar situaciones extraordinarias, por ejemplo, una guerra. Y así se hizo en la Nueva España durante la guerra de Independencia iniciada en 1810 (Sánchez, 2016, pp. 70-72). Solo el monarca tenía la atribución de modificar el cuadro tributario, pero bajo la “imperiosa ley de la necesidad” las autoridades locales, regionales y virreinales pudieron alterar los antiguos impuestos y crear nuevos gravámenes. El establecimiento de la Casa de Moneda de Durango fue una clara muestra de ello. En 1815, la autoridad regional relató: “la imperiosa necesidad hizo establecer esta casa de moneda provincial; su utilidad ha sido notoria y sin ella no hubiéramos podido sobrevivir”.

Una de las consecuencias de los cambios ocurridos durante la década de 1810 fue el empoderamiento regional, el cual también se vería reflejado en los años venideros. Así, en 1821, una vez conseguida la Independencia, el nuevo mando se encontró con poderes regionales fortalecidos, los cuales además contaban con la diputación provincial, heredada de la Constitución gaditana.2 De hecho, después de 1821, los grupos regionales, cobijados bajo este órgano de representación, continuaron pugnando por aumentar e institucionalizar la autonomía obtenida (Hernández, 2013, p. 136). De todo esto resultó la idea de que la riqueza no podía ser explotada y administrada por un gobierno central, pues solo los gobiernos regionales poseían la información práctica de sus territorios para crear los proyectos y las leyes destinadas al fomento de la economía; solo ellos podrían establecer casas de moneda en sus territorios, por ejemplo.

La consolidación de la Independencia no terminó con la inestabilidad interna. A nivel “nacional” el periodo desde la promulgación del Plan de Iguala de 1821 hasta 1824, cuando el triunfo de la facción federalista se cristalizó con el establecimiento de la constitución promulgada ese mismo año, se caracterizó por lo caótico y complejo. Nada extraño si se toma en cuenta que durante ese lapso se dio el tránsito de virreinato a nación. Una Junta Provisional Gubernativa, una regencia, un Primer Congreso Constituyente, un Imperio Mexicano, una Junta Instituyente, un Supremo Poder Ejecutivo y un Segundo Congreso Constituyente, todas estas instancias ejecutivas y legislativas fueron fundamentales en los proyectos que intentaron forjar un nuevo gobierno “nacional”. En un contexto en el que las fuerzas políticas no lograron congeniar sobre el rumbo que debía dársele al “Estado mexicano”, muchas aspiraciones se vieron interrumpidas o de plano truncadas tan rápidamente que en ocasiones no quedó claro en donde recaía la soberanía nacional.

Durante el periodo de 1821 a 1824 no se llevaron a cabo medidas que implicaran cambios profundos en la administración y gobierno de las rentas. Por lo que, en teoría, el fisco regional estaría regulado de la manera acostumbrada hacia las últimas décadas de la existencia del virreinato de la Nueva España, la cual ha sido descrita a lo largo del presente apartado. En cuanto a la etapa de 1821 a 1824 interesa resaltar que aun en un contexto en el que la autoridad central se vio más desdibujada en las regiones, desde Durango no se presentó una situación de desconocimiento o aversión hacia el supremo gobierno. Lo que sucedió más bien fue que se sacó provecho de la indefinición de la estructura nacional para hacer lo que se creyó más conveniente para el gobierno local, pero respetando a fin de cuentas a la autoridad central.

La clausura de la Caja de Durango y el nacimiento de las soberanías fiscales

El 17 de noviembre de 1824, el gobernador del Estado de Durango Rafael Bracho, el comisario general de guerra y Hacienda pública (autoridad federal en el Estado) Juan Navarro del Rey, el contador de la tesorería principal de la Intendencia de Durango Francisco Xavier Trujillo y el tesorero Pedro Martínez Araujo, firmaron el Estado y corte general de caudales de la tesorería general de Hacienda pública de Durango comprensivos de los diez meses corridos desde el 1 de enero hasta el 31 de octubre de 1824 en que cesa la expresada tesorería conforme al artículo 17 del Decreto del soberano Congreso general constituyente de 6 de agosto del mismo año (1824). Con esto los funcionarios no hicieron más que dar cumplimiento a lo determinado en el artículo 17 del decreto de clasificación de rentas del 4 de agosto de 1824; en este se ordenó que “se debían entregar a los Estados sus rentas y oficinas correspondientes haciendo los cortes necesarios a la liquidación definitiva de cuentas” (art. 17 del decreto de clasificación de rentas generales y particulares, 1824).

Con el Estado y corte general se clausuraba la Caja de Durango. En su lugar se construiría la Hacienda federal y la estatal; es decir el balance de la Hacienda Pública que terminó el 31 de octubre consistió en un último estado “anual”, que terminaba con un régimen hacendario para dar entrada al sistema fiscal federal, pues a partir del 1 noviembre de 1824 ya se contabilizaban las rentas federales y estatales.

Como ya se ha explicado, no es el objetivo de este estudio analizar las tendencias del erario regional. Sin embargo, para apreciar de manera clara la transición de la Real Hacienda a la Pública, es necesario mostrar las principales entradas y salidas de la Caja de Durango justo en el momento en que se declaró clausurada dicha tesorería.

La herencia que dejaba para el nuevo gobierno la más importante de las tesorerías en la región puede apreciarse en la tabla 1. En este se reproduce el citado estado de 1824. Lo que interesa destacar es que a fines de 1824 la todavía Caja de Durango aún mantenía la misma estructura, en el sentido de que la composición del ingreso y gasto era muy similar a lo experimentado desde las últimas décadas del periodo virreinal. Así, la principal de las tesorerías en la región se alimentaba mayormente de los ingresos derivados de los diversos cobros a la actividad minera, mientras que la mayor parte del gasto se dirigía a solventar el gasto bélico.3

| Entradas | Cargo (pesos) |

| Derechos de oro y plata | 52.098 |

| Alcabalas | 48.581 |

| Depósitos | 27.202 |

| Correos | 5.910 |

| Donativos | 4.653 |

| Tabacos | 2.000 |

| Otros | 5.757 |

| Total | 146.201 |

| Salidas | Data |

| Tropas | 45.350 |

| Otras tesorerías | 38.188 |

| Sueldos de Hacienda Pública | 17.705 |

| Gastos comunes | 6.152 |

| Sueldos militares | 5.058 |

| Gastos del Congreso | 4.108 |

| Otros | 1.095 |

| Total | 127.512 |

Por otro lado, y para conocer en mayor profundidad el tránsito hacia las dos soberanías fiscales, resultan de gran utilidad los balances de los meses de noviembre y diciembre de 1824, tanto de la Comisaría General de Durango como de la Administración de Rentas del Estado de Durango. Aunque evidentemente en ambos documentos solo se presenta la información perteneciente a los últimos meses del año, estos consisten en los primeros Estados bajo la nueva organización institucional. Con esto, no solo es posible conocer el estado de la Hacienda al momento de la clausura de la caja, sino también su inmediata recepción por parte de la autoridad estatal y la autoridad federal en el Estado.

En el siguiente apartado se tratará lo relativo a los términos de la repartición de rentas entre el Estado y la federación, y a la organización de la Hacienda estatal y la federal en el Estado. Por ahora bastará con adelantar algunas cuestiones acerca de la inauguración de la organización fiscal federal en el Estado, a la cual se le denominó Comisaría General del Estado de Durango. Esta oficina entró en funciones a partir del 1 de noviembre; así lo confirma el libro común para la cuenta de los meses de noviembre y diciembre de la Comisaría General de Durango. La tabla 2 se elaboró a partir de la información derivada de dicho libro. Más que el volumen de cargo y data, lo que interesa resaltar es la rapidez con la que se logró hacer efectiva la división de rentas, pues inmediatamente después de haberse extinguido la Caja de Durango ya se estaban cobrando las rentas e impuestos federales y la comisaría había definido sus gastos, los cuales se relacionaban en gran parte con egresos de guerra.

| Concepto | Cargo (pesos) |

| Existencia en principio de año | 18.685 |

| Contingente | 3.756 |

| Alcabalas | 1.096 |

| Descuento de montepío de ministros | 125 |

| Descuento de montepío de oficinas | 46 |

| Descuento de inválidos | 2 |

| Total | 23.710 |

| Concepto | Data |

| Buenas cuentas de tropas | 6.749 |

| Otras comisarías | 2.666 |

| Sueldos de empleados de la comisaría | 1.675 |

| Viático | 760 |

| Sueldos militares | 471 |

| Sueldos de cesantes | 241 |

| Pensión de militares | 150 |

| Pagos a inválidos | 83 |

| Pensiones | 68 |

| Arrendamiento de cuarteles | 40 |

| Gastos de oficina | 10 |

| Total | 12.913 |

Fuente: Comisaría general de Durango, libro común para la cuenta de los meses de noviembre y diciembre de 1824.

Desde el 1 de noviembre, la Comisaría de Durango inició labores con la estructura que se mantendría durante la mayor parte del federalismo. Ese mismo día fue inaugurada la Hacienda estatal, que sería la organización que se mantendría en la entidad hasta la llegada de la República Central.

En la tabla 3 se despliega el primer balance de la Hacienda estatal. La mayor entrada se recibió por cuenta del fondo de minería. Por decisión del Congreso de Durango los fondos pertenecientes en la entidad al Tribunal General de Minería terminaron en arcas del Estado. Probablemente esta situación estuvo relacionada con los términos del reparto de rentas. Como se aprecia en la tabla, las existencias en principio de año recibidas por la comisaría ascendieron a 18.685 pesos; ese monto equivalió prácticamente a la totalidad de la cantidad que quedó existente a finales de octubre de 1824 (tabla 1). Esto significó que ningún remanente de lo que fue la tesorería principal de la Intendencia de Durango se destinó al erario estatal. Por esa razón y porque las rentas derivadas del negocio minero no quedaron reservadas para la federación, se transfirieron al Estado los fondos del Tribunal de Minería.

| Concepto | Cargo (pesos) |

| Recibido por cuenta del fondo de minería | 8.595 |

| Derechos de oro y plata | 7.991 |

| Alcabalas | 3.457 |

| Depósitos | 1.284 |

| Ensaye | 46 |

| Total | 21.373 |

| Concepto | Data |

| Dietas del Congreso | 4.850 |

| Contingente | 3.756 |

| Sueldos de la secretaría de la administración general | 1.172 |

| Sueldos de gobierno y su secretaría | 845 |

| Gastos ordinarios y extraordinarios | 742 |

| Sueldos administración general | 433 |

| Total | 11 798 |

Fuente: Libro común para la cuenta general de Rentas del Estado de Durango, 1824.

La composición del ingreso y gasto de la Hacienda estatal a partir de noviembre, ya daba cuenta de los cambios ocurridos en la región como consecuencia del reconocimiento del Estado de Durango en el máximo ordenamiento de la nación. Así, salvo por la ausencia de ingresos derivados del estanco del tabaco, ya se apreciaba que los “ramos” sobre los cuales se sustentarían las finanzas estatales eran los relacionados con los cobros de los diversos derechos de oro y plata, las alcabalas y el estanco del tabaco, pues, como se verá en el siguiente apartado, precisamente el pacto fiscal entre la federación y los Estados dejó a disposición de las entidades dichos cobros. En cuanto al gasto, se apreciaba el cumplimento de las nuevas obligaciones que se tenían que sufragar en la entidad, ya que se pagaba el contingente y se solventaba la administración del Estado. Por otro lado, los compromisos de pago al ejército nacional ya no eran obligación del Estado, sino de la comisaría, lo cual indicaba que el gasto público también se había repartido en ambas esferas.

Otra importante cuestión que sale a luz en los primeros Estados de la Hacienda es el reacomodo de los funcionarios. En el cierre de la principal tesorería de la Intendencia de Durango estuvieron presentes Juan Navarro del Rey, quien fungía como intendente, Francisco Xavier Trujillo, quien ocupaba el cargo de contador de la Caja y Pedro Martínez Araujo, quien era el tesorero. Todos estos empleados se colocaron dentro de las nuevas administraciones. Juan Navarro del Rey se ocupó como comisario general, Pedro Martínez Araujo fungió como contador provisional de esa misma tesorería y Francisco Xavier Trujillo continuó como contador, pero en la Administración General de Rentas del Estado de Durango.

Ambas esferas fiscales, la federal y la estatal, nacieron, pues, de la división de la Caja de Durango, la cual no distaba de la organización que mantuvo durante las últimas décadas de la época virreinal. Si las rentas se repartieron entre el Estado y la federación, era lógico que algunos funcionarios de la antigua administración provincial pasaran a la administración estatal y otros a la federal en el Estado. La división no quedó en el papel y las dos instancias asumieron sus funciones de manera inmediata, pues las necesidades financieras no podían esperar.

Administrar las rentas bajo una sola mano: la Dirección General de Rentas del Estado de Durango, 1824-1835

En el Decreto nacional del 4 de agosto de 1824 se estipularon expresamente los impuestos y rentas que pertenecerían a la federación; para esta quedaron reservados los derechos de importación y exportación, el derecho de internación en los puertos, la renta del tabaco (fase agrícola), de la pólvora, la alcabala del tabaco en los “países de cosecha”, la renta de correos, de la lotería, de las salinas y los impuestos y rentas de los territorios federales (Decreto de clasificación de rentas generales y particulares, 1824). Respecto a los Estados, solosolo se determinó que las rentas que no habían quedado a cargo de la federación podrían ser administradas para sustentar a los erarios en las entidades. Es decir, no hubo una definición expresa que determinara cuales serían las rentas e impuestos en los Estados. Así, los alcances y limitaciones de la fiscalidad estatal solo se determinaron de manera tácita.

La repartición generó en los Estados la coexistencia de la soberanía fiscal federal y la estatal. Así, dentro de las entidades existieron algunos impuestos y rentas a cargo de la federación y otros a cargo de los Estados. Por tal motivo, la división implicó que la autoridad nacional contara con la prerrogativa de intervenir en las entidades para reclamar los gravámenes que le correspondía ejercer según el pacto fiscal acordado con los Estados. Para esto se crearon las comisarías, que se encargaron no solo de recaudar, sino también de administrar los caudales pertenecientes a la federación.

En noviembre de 1824 el Congreso de la Unión estableció que “el secretario de estado y del despacho de hacienda dirigirá por sí mismo todas las rentas pertenecientes a la federación”. A consecuencia de esta determinación, todo lo relacionado con las rentas federales quedó centralizado en la figura del secretario de Hacienda nacional (Jáuregui, 1998, p. 234). La estructura centralizada tuvo semejanzas con la administración virreinal de finales del siglo XVIII. Sin embargo, la nueva organización institucional (una nación que reconocía en su máximo ordenamiento la soberanía regional) impidió una simple transposición de la centralización pensada en la etapa virreinal. Por esa razón, los legisladores vieron en los gobiernos estatales un apoyo fundamental para el desempeño del gobierno federal en las entidades. En las reglas para la administración de la Hacienda Pública de la federación en los Estados se estableció que “los gobernadores de los Estados y las primeras autoridades políticas de los pueblos ejercerán inspección sobre las comisarías generales y subalternas […] y a dar cuenta los prefectos y autoridades políticas de los pueblos, al gobierno del estado, y este al comisario general de la mala versación y notarias omisiones de los subalternos” (Reglas para la administración de la hacienda pública de la federación en los Estados, 1824). Los gobernadores y demás autoridades políticas debían también auxiliar a los comisarios en cuestiones de índole militar. Incluso en caso de situaciones extraordinarias que no admitieran demora, los gobernadores en los Estados podrían tomar la administración de la comisaría.

Como ha podido notarse, la esfera federal no estaba desligada de la estatal. En ese sentido, los estudios de las tesorerías federales en los Estados son también muy importantes para entender el panorama de las entidades. Sin embargo, por razones de espacio y de porqué el presente estudio se enfoca en entender el proceso de transición de la Real Hacienda a la Pública, resulta más ilustrativo explicar lo referente a la organización estatal. De esto se dará cuenta enseguida.

El constituyente del Estado de Durango, establecido en junio de 1824, y los cuatro Congresos que le sucedieron, marcaron la pauta de la organización institucional del Estado durante el periodo federalista. El marco jurídico de la Hacienda Pública fue diseñado por este órgano legislativo.

Además de expedir y derogar leyes y decretos, el Congreso tuvo también facultades específicas en materia hacendaria: fijar anualmente los gastos públicos, determinar las contribuciones, arreglar el ingreso y el egreso del Estado, su manejo, y aprobar las cuentas de todos los caudales públicos del Estado. Las mencionadas atribuciones muestran la relevancia que tuvo el Congreso en el devenir de la Hacienda estatal pues, no solo se encargó de diseñar el marco jurídico, sino que también cumplió con la tarea de organizar y dar seguimiento a todo lo relativo a los ingresos y egresos.

El Congreso constituyente estableció un plan de Hacienda en 1824. En este se estipuló de manera general cómo se organizaría la Hacienda estatal y desde el 26 de octubre del año mencionado se nombró a la planta a cargo de la administración de rentas del Estado (Nombramiento de empleados en la administración y tesorería general del estado, 1824). Solo hasta el 24 de octubre de 1825 las generalidades establecidas en 1824 quedaron asentadas con más detalle en el reglamento para el manejo y administración del ramo de Hacienda (1825). El plan de Hacienda describió lo que los legisladores de Durango querían lograr con la Hacienda estatal; según este, el sistema de rentas se debía caracterizar así: “la reunión de todas en una sola administración, sin las separaciones de jefes y oficinas que en la actualidad se hallan establecidas, proporciona que las rentas giren bajo un mismo impulso, como dirigidas por una sola mano; y este sistema que no ofrece inconvenientes en su ejecución, por los reducidos límites del estado, presenta las ventajas de disminuir gastos y evitar dilapidaciones difíciles de calcular” (Nombramiento de empleados en la administración y tesorería general del estado, 1824). Según los legisladores, una “sola oficina bien planteada” era suficiente para “llenar el desempeño de la administración estatal”. Este principio también se vio reflejado en el reglamento de Hacienda.

Los artífices del plan de hacienda conocían las dificultades derivadas de administrar un inmenso territorio (por ejemplo, la factoría del tabaco y la administración de alcabalas), a las que los funcionarios de la Real Hacienda se habían enfrentado desde los tiempos del virreinato. Por tal motivo tenían altas expectativas en el logro de una mejor gestión y administración de las rentas e impuestos en el nuevo y “reducido” territorio del Estado de Durango. Los legisladores consideraban que antes de que promulgaran el plan y el reglamento de Hacienda el sistema era ineficiente, pues se caracterizaba por sus “elevados gastos y dilapidaciones difíciles de calcular”. Con el plan y el reglamento, que estipulaba dirigir las rentas “bajo una sola mano”, se pretendía romper con el característico sistema hacendario virreinal que implicaba la existencia de numerosas oficinas y funcionarios. Así, en contraposición a la multiplicidad de oficinas, se creó una dirección general de rentas, situada en la ciudad de Durango, que tendría la función de administrar todos los ramos en todo el territorio estatal.

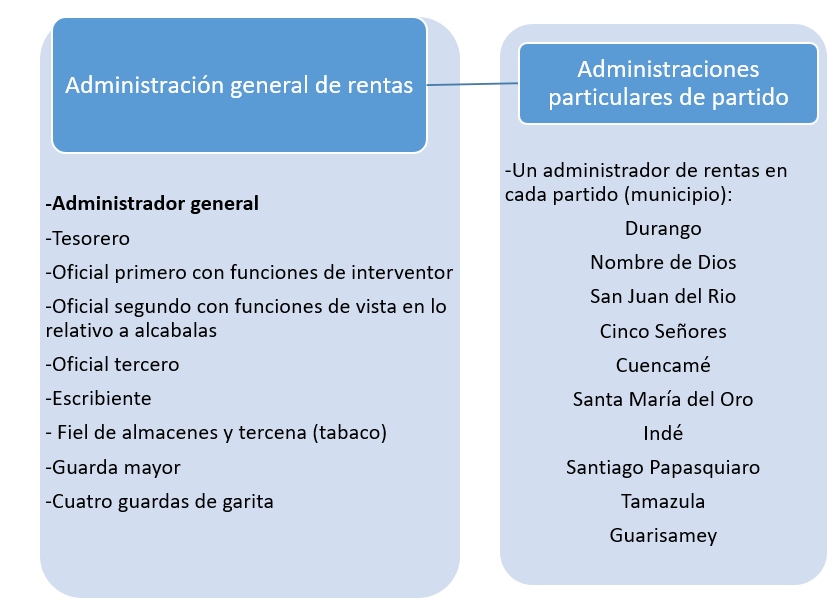

A la “oficina” encargada de administrar las rentas del Estado se le denominó administración general de rentas. A la cabeza estuvo un administrador general propuesto por el gobernador y ratificado por el Congreso; el gobernador podía también destituirlo por causa justificada. El administrador general fue quien asumió el gobierno económico y directivo de todas las rentas. Este funcionario tuvo como auxiliar un tesorero general que estaba al mando de la tesorería general y era al mismo tiempo el “sustituto natural” del administrador, ya que podría remplazarlo en caso de enfermedad, ausencia u ocupación, sin necesidad de habilitación. El administrador debía supervisar a todos sus empleados y también tenía la facultad para suspenderlos en caso de que incurrieran en irregularidades, pero con la autorización del ejecutivo.

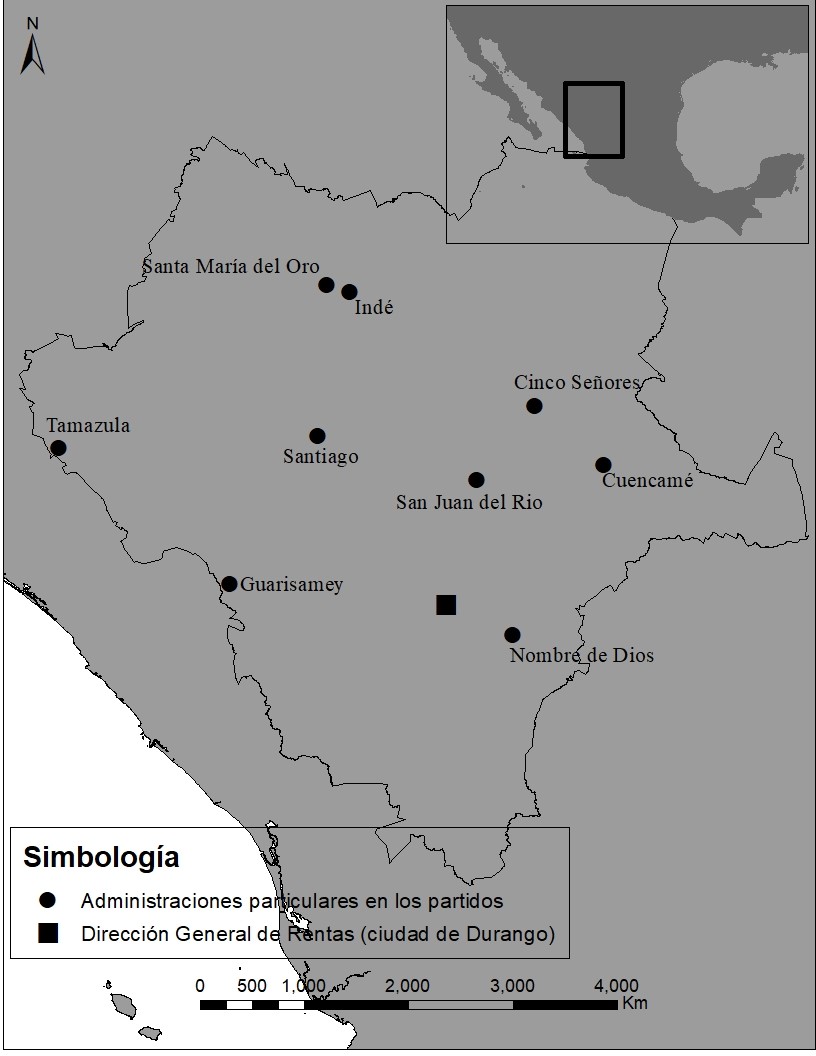

En la figura 1 se muestra a los funcionarios que quedaron a cargo de la administración de las rentas en el Estado. Además del administrador y el tesorero general, la planta de Hacienda se conformó por un oficial primero, un oficial segundo, un oficial tercero, un portero escribiente, un fiel de almacenes y tercena, un guarda mayor y cuatro guardias de garita. A estos funcionarios se agregaron paulatinamente los administradores particulares en los partidos, también llamados municipios en la legislación. La administración tuvo la denominación de “general” por estar a cargo de todas las rentas y en todo el Estado; es decir que también quedó a cargo de administrar los impuestos y rentas en los municipios. Para que la administración general, ubicada en la ciudad de Durango, pudiera tener presencia en los partidos del Estado, se colocó en cada uno de estos a un administrador al frente de una oficina foránea de Hacienda subordinada a la administración general (figura 5).

Figura 4. Funcionarios a cargo de la administración general de rentas del Estado de Durango

Figura 4

Funcionarios a cargo de la administración general de rentas del Estado de Durango

elaboración propia a partir de: Nombramiento de empleados de la administración y tesorería general del estado, 1824 y Reglamento para el manejo y administración del ramo de Hacienda del estado, 1825.

Figura 5

Administración General de Rentas del Estado de Durango 1824-1835.

véase figura 4.

Tanto en la figura 4 como en el mapa de la figura 5 se puede apreciar la importancia que la capital estatal tuvo para la organización fiscal de la entidad. Para los legisladores era evidente que lo que en tiempos virreinales fue la “capital” de la intendencia, la sede de la “caja matriz regional”, además del centro de las tesorerías paralelas a la caja, como la factoría del tabaco, sería ideal para construir la administración general de rentas del Estado de Durango. De ese modo, en la ciudad de Durango se colocaría no solo la sede del poder ejecutivo, legislativo y judicial, sino también la principal entidad fiscal estatal, la cual debía tener la subordinación de todas las administraciones en los partidos. Además, el plan de los diputados y senadores era que todos los gastos estatales y las obligaciones con la federación pudieran ser solventados mediante una Hacienda que se sustentara con los diversos impuestos mineros, el estanco del tabaco y el cobro alcabalatorio, los mismos “ramos” que durante los últimos años de la etapa virreinal habían sido el principal sustento del erario regional. Con esto, la importancia del legado institucional era aún más notoria, pues a pesar de que se intentaban cambios con miras a conseguir un sistema hacendario más eficiente, en el cual se terminaría con la multiplicidad de tesorerías, a fin de cuentas se estaba apostando por una continuidad.

Conclusiones

En este trabajo se ha destacado la importancia de recurrir a los diversos espacios regionales para comprender el proceso de transición de la Real Hacienda a la Pública. En el caso particular de la provincia, posteriormente Estado de Durango, se pudo notar que la relevancia de estudiar la región no radica en una mera exaltación del terruño. Por el contrario, a partir del análisis del gobierno y la administración de la Hacienda, se pudo dar cuenta de un complejo proceso que desde la sola perspectiva “nacional” no se habría podido distinguir adecuadamente.

Bajo la reglamentación administrativa estipulada en la ordenanza de intendentes de 1786, la Monarquía Hispánica consiguió el cometido de afianzar una mejor administración en el virreinato de la Nueva España para hacerse con mayores recursos. Hacia la década de 1810, en la Intendencia de Durango se encontraban en funcionamiento una multiplicidad de oficinas y funcionarios a cargo de administrar el erario regio. De estas oficinas se destacó una caja matriz regional; aunque esta fue la principal tesorería regional, hubo otras de gran importancia como la renta de alcabalas y la factoría del tabaco.

Con el movimiento de Independencia, la comunicación con la ciudad de México se vio entorpecida, por lo que la autoridad regional, al necesitar recursos, comenzó a administrar los ingresos y egresos con mayor libertad. Con la llegada del liberalismo gaditano, algunas prácticas, que por el extraordinario contexto de guerra se realizaban, quedaron institucionalizadas gracias al empoderamiento regional. De estas prácticas se destacó, por ejemplo, la amonedación de la ceca de Durango.

El sistema federal regulado en la Constitución Política de los Estados Unidos Mexicanos de 1824, máximo ordenamiento de la joven nación, implicó el surgimiento de las entidades federativas. La Carta Magna sustentó la existencia de las soberanías estatales; de ahí que los Estados estuvieran facultados para organizar la fiscalidad y el gasto público en la región. Por ese motivo en el Estado de Durango se crearon y regularon instituciones para que la entidad pudiera recaudar y hacer frente a sus gastos.

A la llegada del federalismo, el Estado de Durango, una vez con facultades legislativas, organizó su Hacienda estatal, con la cual se intentó crear una administración “bajo una sola mano” y se buscó romper con el característico sistema virreinal a cargo de numerosos empleados y oficinas. Pero al mismo tiempo, los legisladores estatales apostaron por una continuidad en cuanto a los “ramos” sobre los cuales se sustentaría el erario de la entidad.

Todo esto muestra que, aunque el Decreto de clasificación de rentas generales y particulares de agosto de 1824 determinó las pautas bajo las cuales se asumiría el pacto fiscal entre los Estados y la federación, a fin de cuentas cada Estado asumió dicho pacto con diversas particularidades y, sobre todo, cada gobierno regional tuvo que enfrentarse a problemáticas distintas para dar forma a su sistema fiscal. Por tal motivo de cada entidad queda aún mucho por decir sobre la organización hacendaria de la primera república federal mexicana.

Referencias

Fuentes primarias

Mapa de la factoría de Durango. (1793). Archivo General de la Nación México (AGNM), Archivo Histórico de Hacienda. Volumen 8, Exp. 6.

Comisaría general de Durango libro común para la cuenta de los meses de noviembre y diciembre de 1824.En AGNM, Hacienda Pública, Comisarías, caja 36, exp. 10.

Decreto de clasificación de rentas generales y particulares. Art. 7. 1824 en M. Dublán y J. M. Lozano. (1876). Legislación mexicana o colección completa de las disposiciones legislativas expedidas desde la Independencia (p. 710). Imprenta del comercio.

Libro común para la cuenta general de Rentas del estado de Durango. (1824). En Archivo Histórico del Museo Regional de Durango (AHMRD), sección gobierno, administración de rentas caja 1, exp. 1.

Libro manual de la caja principal de Durango de 1817. (1817). En Archivo histórico del Estado de Durango (AHED). Cajón 17, Exp. 167.

Nombramiento de empleados en la administración y tesorería general del estado. (2007 [1824]. En C. Navarro y P. Navarro (estudio introductorio), Los Congresos Federalistas de Durango, 1824-1835: Colección de leyes y decretos del Congreso Constituyente al Cuarto Congreso Constitucional del Estado de Durango (p. 113). Instituto de Investigaciones Doctor José María Luis Mora.

Real ordenanza para el establecimiento e instrucción de intendentes de ejército y provincia en el Reino de la Nueva España. Art. 76. (1984 [1786]). En R. Reese Jones (estudio introductorio), Real ordenanza para el establecimiento de intendencias (p. 86). Universidad Nacional Autónoma de México.

Reglamento para el manejo y administración del ramo de Hacienda del estado. (2007 [1825]). En C. Navarro y P. Navarro (estudio introductorio), Los Congresos Federalistas de Durango, 1824-1835: Colección de leyes y decretos del Congreso Constituyente al Cuarto Congreso Constitucional del Estado de Durango (p. 162). Instituto de Investigaciones Doctor José María Luis Mora.

Reglas para la administración de la hacienda pública de la federación en los Estados. (1876 [1824]). En M. Dublán y J. M. Lozano, Legislación mexicana o colección completa de las disposiciones legislativas expedidas desde la Independencia (pp. 715-717). Imprenta del Comercio.

Testimonio del estado y corte general practicado en fin de octubre de 1824 en la extinguida tesorería general de Hacienda Pública de Durango. En AGN, Hacienda Pública. Comisarías, Caja 46, Exp. 14.

Notas