Artículos

El debate acerca de los intentos de estabilización de precios en Argentina, 1948-1954

The debate about the Attempts to Stabilize Prices in Argentina, 1948-1954

El debate acerca de los intentos de estabilización de precios en Argentina, 1948-1954

Revista tiempo&economía, vol. 10, núm. 2, pp. 1-48, 2023

Universidad de Bogotá Jorge Tadeo Lozano

Recepción: 14 Septiembre 2022

Aprobación: 03 Abril 2023

Publicación: 09 Mayo 2023

Resumen:

Si bien Argentina comenzó a experimentar un problema de inflación desde la Segunda Guerra Mundial, fue a partir de 1948 cuando esta situación se arraigó y las causas se tornaron netamente autóctonas. Por su parte, diversos autores coinciden en sostener que desde ese año se produjo un giro en la visión peronista acerca de la inflación, emprendiendo nuevos esfuerzos para combatirla, sin embargo, tienen posiciones divergentes sobre el diagnóstico hecho por el gobierno y el tipo de política antiinflacionaria puesta en práctica en las diversas etapas entre 1948 y 1954. El objetivo del presente artículo es adentrarnos en este debate historiográfico y tomar una posición en el mismo. Para ello, analizaremos los distintos intentos de estabilización de precios en el período de interés: el decreto de 1948, el Plan de Acción y el decreto de 1949, y el Plan Económico de 1952. Asimismo, examinaremos el comportamiento de las variables cuantitativas involucradas en las normativas, así como también el de las tasas de inflación. Respecto al primer intento de estabilización de precios, compartimos la visión de quienes sostienen que el decreto de 1948 constituyó un conjunto de medidas de tinte monetaristas. En cuanto al Plan de Acción de 1949 y el nuevo decreto, asentimos que hubo un alejamiento de la visión monetarista de la inflación. Afirmamos que se propuso una regla para la emisión, a través de la implementación del aflojamiento de los redescuentos —por ende, de los créditos—, condicionado por “el desplazamiento del crédito oficial al privado” (Consejo Económico Nacional, 1949, p. 4), sustentado esto último por la Real Bills Doctrine. Finalmente, consideramos que en el Plan Económico de 1952 aparece un nuevo diagnóstico acerca del problema de la inflación: las causas, para el gobierno, fueron el aumento del gasto público y el exceso de consumo privado (esto es, inflación de demanda).

Palabras clave: inflación, intentos de estabilización de precios, historia económica.

Abstract: Argentina began to experience an inflation problem since the Second World War, from 1948 this situation rooted, and the causes became clearly autochthonous. Various authors agree that, since that year, the Peronist vision of inflation took a turn, and that is why the government undertook new efforts to combat it. However, the authors also have divergent positions on the diagnosis made by the government and the type of anti-inflationary policy implemented at various stages between 1948 and 1954. The objective of this article is to delve into this historiographical debate and take a position on it. To do this, we will analyze the different price stabilization attempts in our period of interest: the 1948 decree, the 1949 Action Plan and decree, and the 1952 Economic Plan. Likewise, we will examine the behavior of the quantitative variables involved in regulations, as well as inflation rates. Regarding the first attempt at price stabilization, we share the view of those who maintain that the 1948 decree constituted a set of monetarist-type measures. Regarding the 1949 Action Plan and the new decree, we agree that there was a departure from the monetarist vision of inflation. We confirm that a rule for the issuance was proposed, through the implementation of the loosening of rediscounts —hence, of credits—, conditioned by the displacement from official to private credit, supported by the Real Bills Doctrine. Finally, we consider that in the Economic Plan of 1952 a new diagnosis of the problem of inflation appears: the causes, for the government, were the increase in public spending and excessive private consumption (that is, demand inflation).

Keywords: Inflation, Price stabilization attempts, Economic history.

Introducción

En 1946 Juan Domingo Perón comenzó un mandato presidencial que finalizó con un golpe de Estado en 1955. Durante los tres primeros años, el Gobierno llevó adelante un modelo de economía de orden, en el cual el Estado intervino en casi todos los aspectos de la actividad económica. El propósito de esta intervención, en materia económica, estaba orientado a la consecución de la plena ocupación urbana, a la mejora de los salarios reales y a la extensión de beneficios sociales.

Prácticamente todas las variables económicas se intentaron digitar desde el Estado en pos de aquellos objetivos y, de hecho, estos fueron alcanzados durante los tres primeros años del Gobierno peronista. Sin embargo, la batería de políticas aplicadas generó serios desequilibrios macroeconómicos. A partir de 1948, dos fenómenos interrelacionados tomarían el primer lugar de la agenda pública: la inflación y el estrangulamiento de divisas. El problema inflacionario no era nuevo, pues ya se habían observado aumentos de precios en el transcurso de la Segunda Guerra Mundial, así como el estrangulamiento de divisas ya se había vivenciado en el período entre guerras. Sin embargo, la nueva magnitud de estos problemas y el carácter de largo plazo que manifestarían luego de 1948 estuvieron enlazados a las políticas aplicadas, fundamentalmente desde 1946.

El propósito del presente artículo es examinar la manera en que el Gobierno peronista intentó atacar el primero de estos problemas, la inflación. Es importante prestar atención a que el objeto de estudio no son las causas de la inflación, sino los intentos de las autoridades para estabilizar los precios a partir de 1948. Se debe señalar, además, que ya en 1939 —con Ortiz como presidente y en pleno comienzo de la Segunda Guerra Mundial— se habían establecido “precios máximos iniciales de venta al consumidor, de diversos artículos” (Ley 12 591, 1939, art. 1), dando el puntapié inicial a una maraña de controles de precios, que fue reforzada por los Gobiernos de la revolución de 1943 con dos decretos (Decreto 537 de 1943 y Decreto 2 505 de 1945), aplicando, además, multas por incumplimiento (Decretos 7 391, 7 382, 7 392, 7 393, 7 502, 7 504 y 7 500 de 1943).

La Ley 12 591 fue complementada entre 1939 y 1945 con más de 200 decretos que fijaban nuevos precios máximos para un sinfín de artículos puntuales, los modificaban o los eliminaban. Perón continuó con esta política desde 1946, incrementando la severidad de los controles con la creación de un tribunal ad hoc (Decreto 956 y Ley 12 833 de 1946), con una ley de abastecimiento que reemplazaba a la Ley 12 591 (Ley 12 830 de 1946) y con el rol de contralor y la aplicación de penas en manos del Poder Ejecutivo (Ley 12 983 de 1947).

El nuevo marco legal motivó la aparición de unas 80 normas entre 1947 y 1948 que fijaban o modificaban precios, además de otras estableciendo sanciones, de las cuales las más destacables fueron el Decreto 16 462 de 1947, que ordenaba incautaciones; los Decretos 22 738 y 22 739 de 1947, que ordenaban arrestos “por alteración de precios”; y el Decreto 15 717 de 1948, el cual prohibía el pasaje a precios de los aumentos salariales. No obstante, en el año 1948 se produjo un salto en la magnitud de la inflación y se visibilizó su carácter autóctono, es decir, ya no era determinada por fenómenos internacionales.

Desde dicho año pareció aumentar la flexibilidad de los precios máximos fijados, ya que se incrementó sensiblemente la cantidad de normativas relacionadas con modificaciones y ajustes —se cuenta una centena de decretos y resoluciones entre 1949 y principios de 1952—, y prácticamente desapareció la aplicación de sanciones. Al mismo tiempo, el Poder Ejecutivo delegaba las tareas de contralor, primero en una Dirección Nacional (Decreto 10 102 de 1949) y luego en ciertos funcionarios que considerara convenientes (Ley 13 906 de 1950). Finalmente, en el marco del Plan Económico de 1952, se creó la Comisión Nacional de Precios y Salarios como organismo contralor (Decreto 4 592 de 1952), a la que le siguieron otra centena de resoluciones (ya no decretos) que fijaban, modificaban o reajustaban precios y tarifas1.

A pesar de esta continuidad en la política de control de precios, la historiografía, en términos generales, sostiene que desde 1948 se produjo un giro en la visión peronista acerca de la inflación, emprendiendo nuevos esfuerzos para combatirla. Sin embargo, no existe una consonancia entre los diversos autores sobre el diagnóstico hecho por el Gobierno y el tipo de política antiinflacionaria puesta en práctica en las diversas etapas entre 1948 y 1954. Por lo tanto, nos proponemos formar parte del debate, por lo que trataremos de dilucidar cuáles fueron las visiones acerca de la inflación y el espíritu de las medidas adoptadas en los diferentes intentos de estabilización de precios de este período.

El primero de aquellos intentos, el cual marcó un giro, se dio en octubre de 1948, aún con la dirección económica de Miguel Miranda, quien hizo foco en el alto nivel de redescuentos y de crédito. Luego, en 1949, con la cartera de economía en manos de Alfredo Gómez Morales, el eje se correría hacia el desplazamiento del crédito del sector público al crédito de los sectores productivos. Gómez Morales debió lidiar, además, con una crisis de estrangulamiento externo. Finalmente, con el Plan de 1952 se materializaron muchas de las premisas de 1949, pero incorporando nuevos elementos sustanciales en la visión del problema inflacionario, tales como la cuestión salarial y el consumo privado. El debate en la literatura en torno a estas respuestas de estabilización de precios, como dijimos, es abundante. En este sentido, nos concentraremos en tratar de dilucidar tres disyuntivas:

-

a. ¿El decreto de 1948 constituyó una política de corte monetarista para atacar a la inflación o solo formó parte de un intento recesivo para equilibrar los “excesos” en el crecimiento observados en los primeros tres años del peronismo?

b. ¿El plan de acción de 1949 y el decreto del mismo año representaron un paso al gradualismo o un abandono del esfuerzo antiinflacionario?

c. ¿El Plan Económico de 1952 incluyó el elemento salarial para abordar un problema de “puja distributiva” o para completar una visión de inflación de demanda?

El presente artículo consta de dos secciones más las conclusiones: en la primera, se exponen de manera breve las particularidades de la economía peronista en sus tres primeros años (1946- 1948); en la segunda sección se aboca al problema de la estabilización de precios, se analizan la historiografía, las medidas y los resultados de los distintos intentos de estabilización en el período bajo estudio (1948- 1954); y finalmente, se sintetiza nuestra posición en el debate historiográfico.

La economía del peronismo entre 1946 y 1948 [T2]

En su primer mandato presidencial, Perón se propuso llevar adelante un importante proceso de transformación económica y social. En línea con los objetivos perseguidos de transformación económica, se nacionalizaron distintos servicios públicos y fuentes de energía como los ferrocarriles, los teléfonos, el gas y el carbón. También se nacionalizó el comercio exterior, siendo el Instituto Argentino para la Promoción del Intercambio (iapi) el único intermediario entre los productores locales y los compradores internacionales.2

Por otro lado, el Banco Central de la República Argentina (bcra), que había sido creado como una institución mixta, pasó a ser controlado estatalmente por completo (Decreto 8 502 de 1946) y se le añadió el objetivo macroeconómico de regular la cantidad de crédito y de medios de pago para el logro de un alto grado de ocupación (Decreto 14 957 de 1946). Junto con el bcra se nacionalizaron los depósitos del sistema bancario (Decreto 11 554 de 1946)3, pasando a ser captados por las entidades por cuenta y orden del bcra. Así, los depósitos dejaron de ser la fuente de fondos de los bancos, cubriendo este rol los redescuentos del Banco Central. La autoridad monetaria era quien fijaba los montos y la tasa de interés para cada entidad bancaria y para cada tipo y plazo de operaciones.4

Los objetivos planteados en la introducción eran acompañados por el dogma de “independencia económica”, el cual consistía en un rechazo a recurrir a capitales extranjeros, aún ante una eventual necesidad en la balanza de pagos. Siguiendo esta premisa, el Gobierno de Perón dispuso el rescate de los empréstitos externos del Gobierno Nacional a través de la emisión de deuda interna y la utilización de una parte sustancial de las reservas disponibles.5

Para lograr la fuerte mejora en el nivel de vida de la población que se había propuesto el Gobierno, particularmente de los asalariados urbanos, se introdujeron diversos beneficios como el aguinaldo, vacaciones pagas, la ley del despido, entre otros, y se implementaron las Convenciones Colectivas de Trabajo como instrumento legal para regular las condiciones laborales. Este proceso se llevó a cabo luego de una profunda transformación en el sistema sindical (Cortés Conde, 2020, p. 37). Estos cambios posibilitaron que el salario real creciera un 55 % entre 1945 y 1949 (Comisión Económica para América Latina y el Caribe [Cepal], 1958, p. 235) y que la participación de los salarios se incrementara hasta ubicarse en torno al 56 % del ingreso nacional en 1949 (de Pablo, 2005, p. 337). Paralelamente, se produjo un aumento de la ocupación que, según cifras oficiales, “desde 1943 a 1948 señala un salto hacia arriba de 16,4 por ciento” (Perón, 1949, p. 38).

Con la finalidad de aumentar el poder adquisitivo del salario, se decidió continuar con el congelamiento de alquileres y se añadió la renovación automática de los mismos. Además, se dispuso, como mencionamos en la introducción, la continuidad de los controles de precios. Dentro de este esquema de precios máximos se enmarcó la política del iapi entre 1946 y 1948, por medio del cual se pagó a los productores de bienes exportables un precio muy por debajo del internacional, con lo cual se desvinculó el precio interno de los alimentos del alza observada en el mercado mundial. Por su parte, las tarifas se mantuvieron subsidiadas, contribuyendo también al aumento del poder adquisitivo de los salarios. En consecuencia, entre 1946 y 1948 el consumo privado aumentó un 20 % (Cepal, 1958, p. 31).

Lograr el alto nivel de empleo y de consumo de las masas urbanas, en paralelo a la consolidación de la idea de “industria nacional”, implicaba la profundización del modelo de Industrialización Sustitutiva de Importaciones (ISI), el cual era otro punto de interés de la política económica del peronismo. Los instrumentos utilizados para promover al sector manufacturero fueron varios, entre ellos los tipos de cambio diferenciales según se tratara de insumos o de bienes de consumo final, la fijación de cuotas y los permisos de importación; además, el crédito estuvo direccionado desde el Gobierno a tal fin.

Este paquete de estímulos promovió un fuerte crecimiento industrial en los tres primeros años, pero este crecimiento no fue integral: algunas ramas livianas como los alimentos, las bebidas, los textiles y bienes del hogar mostraron una gran expansión, empujadas también desde la demanda por el aumento del salario real; contrariamente, las ramas de productos intermedios como las maquinarias y los equipos, la siderurgia y productos químicos fueron duramente golpeadas por la competencia externa6. Ello obedecía a que los insumos de las industrias livianas recibían beneficios cambiarios y aduaneros al ser importados. Como consecuencia, el complejo industrial adquirió una fuerte asimetría y la industria liviana mantenía una alta dependencia de insumos extranjeros, por lo que era demandante de divisas, las que, por su perfil “mercado internista”, no provenían de la propia industria. El generador de las divisas continuaba siendo el sector rural pampeano, el cual estaba siendo afectado por las políticas adversas del Gobierno.

Por otro lado, el gasto público pasó del 20 % del pbi en 1946 al 36 % en 1948, año en que se concentraron las nacionalizaciones. Como consecuencia, el déficit fiscal, que era el 6,2 % del pib en 1945 y 5 % en 1947, pasó al 15 % en 1948 (Cepal, 1958, pp. 133-148). Asimismo, los objetivos macroeconómicos propuestos tuvieron tres tipos de fuentes de financiación: deuda pública interna, crédito del sistema bancario y las divisas generadas por el sector agropecuario, las cuales quedaban, en parte, en manos del Gobierno debido al accionar del iapi. En primer lugar, en lo que respecta a la deuda pública interna, entre 1945 y 1948 creció un 56 %. La mayor parte de ella fue colocada en las cajas de previsión social, lo que fue posible por la reciente generalización del sistema, que implicaba un extraordinario aumento del número de aportantes sin que existiera un correlato en el número de beneficiarios.

En cuanto a la segunda fuente de financiamiento, el sistema bancario, el total de crédito creció en términos constantes. A nivel desagregado, aquel destinado al sector público aumentó mucho más que el dirigido al sector privado (bcra, 2021a). Como lo hemos mencionado anteriormente, los distintos tipos de entidades que conformaban el sistema bancario contaban, a partir de las reformas financieras de 1946, con una única fuente de fondos: los redescuentos del bcra. Cabe señalar que este sistema comenzó operando de tal manera que, por cada peso depositado, se otorgaba un peso como redescuento. Sin embargo, esta relación no duró más que unos meses y en 1948, por cada 70 pesos de depósitos, se otorgaban 100 pesos en redescuentos (bcra, 2021a y 2021b). Esta dinámica implicaba una emisión neta de billetes.

La tercera fuente de financiamiento provino de las divisas generadas por el sector rural pampeano. Tal absorción de recursos golpeaba duramente a dicho sector, dado que los precios internos máximos implementados a través del iapi significaron la aplicación de un impuesto implícito —similar a una retención con tasa progresiva— a la producción agrícola. En paralelo, los tipos de cambio no preferenciales y las trabas a las importaciones ocasionaron que la capitalización agropecuaria fuera difícil.

El sector rural también se veía golpeado por la nueva legislación laboral y el aumento de la demanda de mano de obra en los sectores urbanos, lo que hacía más costoso el factor trabajo. Junto a ello, el congelamiento de los alquileres y la posibilidad de renovación automática de los contratos hicieron no redituable y riesgosa la continuidad del sistema de arrendamiento y, por lo tanto, la continuidad de un modelo basado en la combinación agricultura/ganadería. Aun así, los favorables términos de intercambios externos (Cepal, 1977, p. 20) pusieron transitoriamente un velo a lo que estaba pasando en el sector agropecuario.

Hacia 1948 los objetivos de pleno empleo urbano, altos salarios reales y mejoras sociales se encontraban aparentemente cumplidos. Sin embargo, las inconsistencias no tardarían en aflorar y la continuidad del modelo económico sería puesta en jaque.

Los intentos de estabilización de precios, 1948-1954

El decreto de 1948

La inflación anual promedio fue del 12,7 % en 1948 y constituía un fenómeno netamente local, como puede verse en el Gráfico 1. Además, la tasa de inflación interanual de cada mes mostró una tendencia ascendente a partir de mayo de 1948 (Gráfico 2), la cual, para el mes de octubre, alcanzó el 17 %, y fue entonces cuando el gobierno decidió lanzar un ataque frontal contra el problema por medio del decreto 33 425 de 1948.

Gráfico 1.

Inflación promedio anual comparada.

Instituto Nacional de Estadística y Censos [Indec] (2008), Boreau of Labor Statistic (2021) y Bank of England (2021).

Gráfico 2.

Tasa de inflación interanual argentina.

Indec (2008).

La historiografía

Según afirman Berrotarán et al. (2006), “el año 1948 podría señalarse como un punto de inflexión entre lo que se pensó era una inflación inducida por el mercado mundial y la que se consideró de origen principalmente interno” (p. 43). En este punto coinciden diversos autores, pero existen divergencias en torno a los objetivos de las medidas tomadas en aquel año. Respecto a las disposiciones adoptadas por Miranda en 1948 para contener la inflación, Gerchunoff y Antúnez (2002) sostienen que “para sorpresa de muchos, su reacción ante el fenómeno inflacionario fue la de un monetarista convencido” (p. 46). En la misma sintonía, Sourrouille (2005) define la respuesta de Miranda como un “inesperado intento monetarista para controlar la situación” (p. 35). Llach y Gerchunoff (2018) también sostienen que el intento de finales de 1948 fue de corte monetarista, ya que incluía restricciones para los créditos y los redescuentos (p. 120).

Por el contrario, Rougier (2012) sostiene que, aunque era cierto que las medidas tenían como objetivo disminuir elementos expansivos como el dinero circulante y el gasto público, para el Gobierno el punto neurálgico estaba en el “recalentamiento de la economía”, dado por “el excesivo crecimiento que se manifestaba en la escasez de mano de obra”. Además, considera que “la teoría cuantitativa o monetaria, según la cual los aumentos en la cantidad de dinero llevan a la larga a aumentos en los precios, no contaba con la adhesión de las autoridades económicas argentinas”. Seguidamente, el autor expresa que la subida de precios constituía un fenómeno multicausal más que monetario, siendo sus causas “complejas y variadas”, incluyendo la rigidez estructural que poseía la economía argentina al estar en crecimiento y la política salarial de los primeros años del peronismo, lo que había impactado en los precios (pp. 123-126).

De este modo, el debate existente sobre la política llevada adelante en 1948 gira en torno a si fue un ataque a una inflación considerada monetaria, con la consecuente necesidad de equilibrar las cuentas públicas, o, más bien, una herramienta para solucionar desequilibrios reales originados por el rápido crecimiento de la economía que presionaba sobre el pleno empleo, y que incluían tanto la inflación como el saldo externo. Nosotros nos adherimos a la primera de las posiciones. Tratemos, a continuación, de aclarar este punto.

Las medidas y los resultados

Partimos de la lectura del Decreto 33 425, aprobado bajo el auspicio de Miranda en 1948. Lo primero que podemos vislumbrar es que el espíritu de esta medida apoya la noción de que para los hacedores de la política económica la raíz inflacionaria se hallaba en el exceso de medios de pago y crédito de la economía. De hecho, el eje central de la medida eran los redescuentos del bcra al sistema bancario, ya que, según el decreto, estos eran el principal factor de creación de dinero. Por ese motivo, la norma establecía varios puntos para moderarlos:

El Banco Central de la República Argentina disminuirá la cantidad que facilita actualmente para el redescuento en el por ciento mensual que fije el Consejo Económico Nacional; El Banco Central de la República Argentina procederá al aumento de la tasa de redescuento. (Decreto 33 425, 1948, art. 1, incisos 2 y 3)

Recordemos que los redescuentos eran la contracara —y única fuente— de los créditos, y que estos habían crecido de manera significativa en los primeros tres años del Gobierno. De este modo, es indudable que este decreto antiinflacionario venía a poner un límite a la fuente de fondo de los créditos, pero, además de la limitación general, la norma contenía una lista de préstamos específicos que debían ser prohibidos o restringidos dentro del Sistema Bancario Oficial:

Queda suprimido todo préstamo bancario de carácter especulativo; El Banco de Crédito Industrial Argentino no considerará nuevos pedidos de créditos para la instalación de nuevas industrias o ampliación de las existentes, excepto en los casos de industrias consideradas de interés nacional […]; El Banco Hipotecario Nacional solo atenderá operaciones destinadas a facilitar la casa propia, a fin de ayudar a resolver el problema de la vivienda; El Instituto Mixto de Inversiones Mobiliarias no considerará nuevos pedidos -para ofrecer al mercado- de emisiones de acciones o debentures, excepto para industrias de interés nacional o que se incorporen al país con todo su personal. (Decreto 33 425, 1948, art. 1, incisos 1, 4, 5 y 6)

Reducir los medios de pago a través de la reducción del ritmo de crecimiento de los redescuentos y limitar el otorgamiento de créditos por medio de un racionamiento más estricto son representaciones del espíritu monetario de la norma, el cual iba acompañado por una arista fiscal que también era restrictiva. El decreto en cuestión incluía un grupo de medidas dirigidas a reducir el déficit público con el objetivo de disminuir el financiamiento al Gobierno. Así, se ordenaba a “los ministerios y secretarías de Estado, como asimismo las dependencias descentralizadas, no iniciar nuevos juicios de expropiación de campos, tierras y/o inmuebles” (Decreto 33 425, 1948, art. 1, inciso 7). Además, “no se autorizarán nuevas construcciones para y por reparticiones del Estado. Excepcionalmente serán autorizadas aquellas que revisten el carácter de imprescindibles y sean de urgente necesidad” (art. 1, inciso 8).

Las medidas también alcanzaban a los gobiernos provinciales y municipales, restringiendo el acceso al financiamiento: “el Sistema Bancario Oficial no autorizará la cotización y/o absorción de títulos, bonos, etcétera, cuya emisión soliciten las provincias y municipalidades” (Decreto 33 425, 1948, art. 1, inciso 10). Por otro lado, el 28 de octubre de 1948 el Banco Central emitió la Circular 1 040 —que complementaba el Decreto 33 425—, en la que se especificaba una reducción del límite de redescuentos del 1 % mensual y un aumento de la tasa de interés de estos documentos de 0,5 puntos porcentuales. Además, establecía que aumentaban en un 1 % los tipos de interés mínimos de las operaciones del grupo “Créditos sin garantía o con garantías no determinadas en la presente Circular” (bcra, 1948a, párr. 8).

Ahora, pasemos al análisis del comportamiento de los factores causales de la inflación que se desprenden de la lectura del Decreto 33 425 de 1948: en el primer trienio peronista los redescuentos, como ya dijimos, se expandieron a un ritmo acelerado. En 1947 crecieron a una tasa interanual promedio del 80 %, por lo que, en consonancia, los créditos replicaron su comportamiento (bcra, 2021a y 2021b). Debido a que en este primer período la inflación se ubicó en torno al 20 % (Indec, 2008), se observó un crecimiento significativo de los redescuentos y los créditos en términos reales, como podemos ver en el Gráfico 3.

Gráfico 3.

Volumen de redescuentos y créditos. En miles de m$n constantes desde enero de 1946.

Indec (2008) y bcra (2021a y 2021b).

Desde comienzos de 1948 el monto de los recursos transferidos a los bancos por el Banco Central y el volumen de créditos habían mostrado cierto freno en su crecimiento si los comparamos con la “explosión” de 1947, pero desaceleraron notablemente después de la sanción del decreto y la publicación de la circular del bcra en octubre de 1948. Los redescuentos crecieron a una tasa interanual del 51 % en octubre (mes de aprobación del decreto) y a una del 36 % en mayo de 1949. El total de créditos, por su parte, también mostró el impacto de la restricción, pasando, en el mismo período, de una tasa de crecimiento interanual del 65 % a una del 38 % (bcra, 2021a y 2021b).

Ahora bien, mientras la política monetaria moderaba su sesgo expansivo, la inflación, paradójicamente, se aceleró; varios elementos pudieron haber conspirado para que así sucediera, entre los cuales se encuentra la devaluación de mediados de 1948. Como consecuencia del pico inflacionario, los volúmenes de redescuentos y créditos, en términos constantes, cayeron desde el anuncio del decreto hasta mayo de 1949 (ver Gráfico 3).

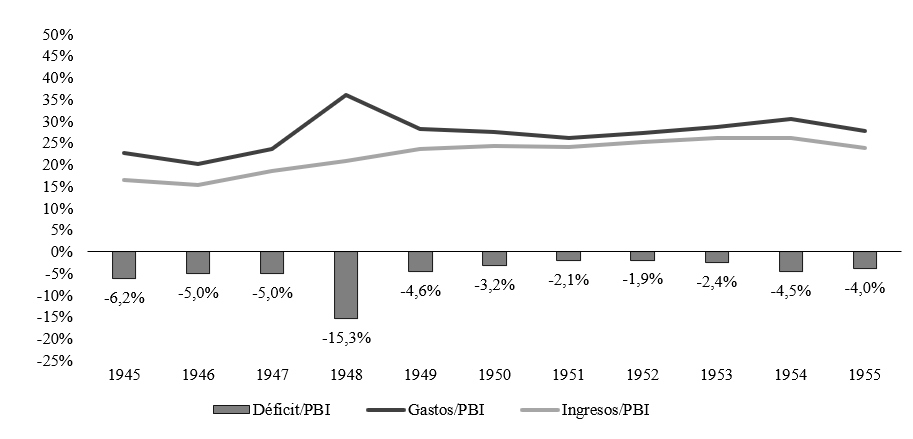

Como mencionamos anteriormente, en este giro de la política monetaria el crédito destinado al sector público ocupaba un lugar central, por lo que el ajuste fiscal también debía tener su protagonismo. En este sentido, el Gráfico 4 muestra que tanto el gasto corriente como el de capital descendieron en 1949. En consonancia con las indicaciones del decreto, la caída del segundo fue de mayor magnitud que la del primero.7

Gráfico 4.

Gastos del sector público: corriente y de capital. En millones de m$n desde 1945.

Nota: Se toman los valores nominales de los gastos y se los deflacta por el ipc promedio del año con base en 1945. Los datos de gastos originales publicados por Cepal provienen de las memorias de la Contaduría General de la Nación, el Ministerio de Hacienda, Organismos de Previsión Social, iapi, entre otros.

Cepal (1958) e Indec (2008).Finalmente, el Gráfico 5 exhibe el déficit fiscal medido como porcentaje del pib. Como puede observarse, este bajó considerablemente del 15 % en 1948 a 4,6 % en 1949.

Gráfico 5.

Déficit consolidado del sector público. En % del pbi a precios de mercado.

Nota: Se toman los gastos, ingresos y déficit publicados por Cepal que, a su vez, provienen de las estadísticas fiscales oficiales recopiladas por la Misión de Cepal, y se los divide por el pib a precios de mercado publicados por Vázquez Presedo.

Cepal (1958) y Vázquez Presedo (1988).Empero, la reacción de la inflación no fue la esperada: la tasa interanual mostró una tendencia creciente desde mediados de 1948, incrementándose durante la primera parte de 1949 (Gráfico 2). Por lo tanto, no podemos afirmar que las medidas tomadas a partir de octubre de 1948 bajo la conducción de Miranda hayan tenido un impacto sobre la evolución del proceso inflacionario. Sin embargo, con independencia del resultado obtenido, el espíritu de las medidas ordenadas por el decreto antiinflacionario 33 425 implicaba un diagnóstico en el que se consideraba que la causa principal de la inflación era la expansión del crédito (en particular, la expansión del crédito público), cuya fuente de fondos era los redescuentos del Banco Central. Lo anterior nos empuja a posicionarnos junto a los autores que consideran que el accionar de Miranda a finales de 1948 estuvo basado en una visión monetarista de la inflación.

El Plan de Acción de 1949 y el nuevo decreto

Desde los inicios de la gestión peronista, en 1946, la situación externa había comenzado a desencajarse paulatinamente. Un primer elemento que contribuyó al deterioro fue la utilización de divisas libres y de oro para el rescate de la deuda externa y la nacionalización de activos —telégrafos—. Por otro lado, se convirtieron divisas de convenio (libras) a dólares para pagar los servicios de la deuda (Sourrouille, 2005, pp. 14-21). Aquellas decisiones se tomaron en el marco de la política de independencia económica, que parecía demostrar cierta solidez externa de Argentina, pero que en el fondo solo complicaría más los escenarios futuros, debido a la dependencia que continuarían teniendo las exportaciones de los precios internacionales de los alimentos.

Durante 1947 siguieron erosionándose las reservas de oro y las divisas convertibles del Banco Central. Mientras tanto, cobraban mayor peso otros activos externos como las divisas de convenio, que mostrarían problemas de convertibilidad a futuro, y los acuerdos de crédito con diversos países. Estos segundos proliferaron en los primeros años peronistas y por medio de ellos se exportaba buena parte de la producción local, aunque implicaran una dudosa liquidez (Sourrouille, 2007, p. 33). En paralelo, se profundizó el modelo de industria sustitutiva de importaciones, el cual, como mencionamos en la descripción de la economía peronista, necesitaba ingentes cantidades de insumos importados.

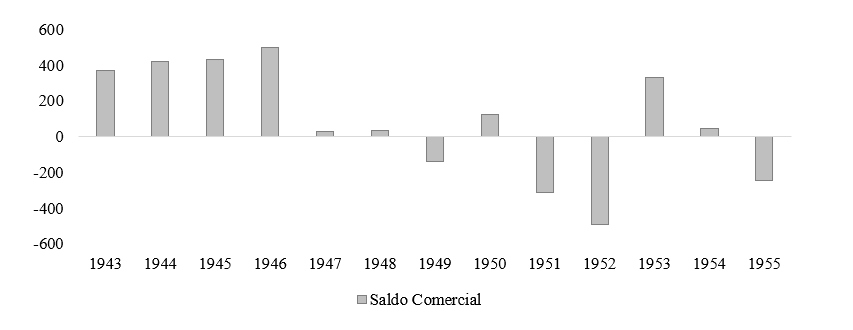

Mientras tanto, el sector exportador se veía cada vez más golpeado por la política aplicada. Por esos motivos, las importaciones (a precios cif) crecieron un 135 % en 1947, mientras que las exportaciones (a precios fob) se incrementaron apenas un 37 % (Vázquez Presedo, 1988, p. 246). Aquel desfasaje provocó que el superávit comercial se redujera significativamente, acercándose a cero (gráfico 6), mientras que las reservas caían a alta velocidad (gráfico 7). Los aún altos términos de intercambio, frutos de la inmediata posguerra, fueron el factor central que sostuvo al sistema funcionando.

Gráfico 6.

Saldo comercial, 1943-1955. En millones de dólares.

Vázquez Presedo (1988).

Gráfico 7.

Reservas del Banco Central, 1943-1955. En millones de dólares.

Banco Central de la República Argentina (2021b y 2022).

En 1948 el panorama era similar al del año anterior: el superávit comercial continuó cercano a cero (gráfico 6) y las reservas siguieron cayendo (gráfico 7), dado que se utilizaron el oro y las divisas de libre disponibilidad para continuar con la cancelación anticipada de la deuda con el exterior y con la nacionalización de empresas extranjeras de servicios públicos. Además, se sumaron nuevos problemas: gracias al acuerdo Miranda-Eady del 17 de septiembre de 1946, Argentina había gozado de la libre convertibilidad de la libra, por lo que podía utilizar esta divisa para el pago de las tan necesarias compras de insumos industriales en dólares (divisa de libre disponibilidad). Empero, el 20 de agosto de 1947 Gran Bretaña decretó la inconvertibilidad de su moneda, lo que implicó que la cláusula de convertibilidad del convenio Miranda-Eady dejara de tener efecto y las posibilidades de importaciones en dólares —centrales para el funcionamiento de la industria— se vieron reducidas a las exportaciones que pudieran colocarse fuera del área de la libra (Skupch, 2009, pp. 125-134).

Una posibilidad que tenía Argentina para acceder a divisas convertibles antes de que se agotaran sus reservas de oro era que las autoridades norteamericanas autorizaran el uso de dólares del plan Marshall para la compra de productos argentinos con destino a Europa. Este plan, llamado oficialmente European Recovery Program(erp), implicaba la financiación de las importaciones europeas con dólares estadounidenses y perseguía el objetivo dual de asistir a Europa en su reconstrucción y evitar una depresión en la actividad económica norteamericana. La imposibilidad de que Estados Unidos cubriera la totalidad de la demanda europea de bienes agrarios, al menos al principio, fue lo que ilusionó a los funcionarios argentinos respecto a la potencial obtención de algunos dólares del programa (Rapoport y Spiguel, 2009, pp. 11-21; Skupch, 2009, pp. 137-139).

Sin embargo, para mediados de 1948 resultaba bastante claro que Argentina no accedería a los fondos del erp. La no participación de Argentina en el plan Marshall es frecuentemente debatida en la literatura: en general, se considera que existieron elementos políticos —vistos por algunos autores como “presiones” por parte de Estados Unidos sobre el Gobierno peronista— que impidieron la concreción de las aspiraciones nacionales. En este sentido, los norteamericanos se habían comprometido a la inclusión del país, pero para ello tenían ciertas exigencias: principalmente, apuntaban a la reducción del precio del trigo argentino8, a la limitación de la participación del iapi y a la relajación de las restricciones para la emisión de remesas norteamericanas fuera del país.

No obstante, aquellas exigencias pronto perderían importancia, pues, cuando se conoció la noticia de que se esperaba una “supercosecha” en los Estados Unidos para 1948, cualquier otro proveedor quedó fuera del plan (Rapoport y Spiguel, 2009, pp. 16-17; Skupch, 2009, pp. 138-139). De este modo, a mediados de 1948 ya no habría espacio para negociar con Estados Unidos una potencial participación de Argentina en el plan Marshall, lo que hubiera implicado conseguir dólares. Fue así como, en julio, “el gobierno peronista afrontó su primera crisis financiera externa” como consecuencia de la escasez de dólares. Esta primera crisis fue “definida por la suspensión de venta de dólares para el pago de importaciones ya despachadas por la aduana argentina provenientes de Estados Unidos” (Sourrouille, 2007, p. 31).

Aquella situación crítica llevó a que se dispusieran cambios en la conducción económica en enero de 1949. La Secretaría de Finanzas fue convertida en Ministerio bajo las órdenes de Alfredo Gómez Morales, hasta entonces subsecretario de comercio y al frente del bcra. Sin embargo, los problemas no terminaron. La estocada final se dio por la baja de los precios internacionales de los alimentos (provocada por la definitiva normalización de los mercados mundiales luego de la guerra) y por la disminución de la producción local como resultado de una sequía. Esto llevó a que las exportaciones no pudieran cubrir las importaciones, desembocando en un déficit comercial en 1949 (gráfico 6). Además, la política de independencia económica imposibilitaba recurrir al capital extranjero para cubrir el déficit comercial. Dada la importancia de los insumos y del capital importados en el funcionamiento de la industria local, se atestiguó una crisis de balanza de pagos (la primera durante el gobierno peronista).

En el marco de esta crisis, Gómez Morales elaboró un documento que incluía el diagnóstico de la situación problemática y las medidas que debían implementarse en consecuencia. El documento fue presentado por el presidente de la nación al gabinete el 1 de junio de 1949 y se denominó Plan de Acción en Materia Económica. El Gobierno, entonces, vio —de manera definitiva— que el modelo iniciado en 1946 debía corregirse.

La historiografía

Sourrouille (2005) señala, en su análisis exhaustivo del balance de pagos argentino entre 1946 y 1948, que en este período se pasó de una situación de abundancia de divisas sin precedentes en la Argentina a la virtual cesación de pagos, lo cual fue coincidente con una situación de aumento de la tasa de inflación (p. 8). Por otro lado, respecto a la cuestión inflacionaria, Gerchunoff y Antúnez (2002) sostienen que “Gómez Morales no se comportó como un monetarista”, sino que eligió una estrategia “gradualista” (p. 47). Más adelante, los autores citan al propio ministro: “las medidas tendían a frenar el proceso inflacionario, si no del todo, al menos a disminuir su aceleración”. En esta etapa, según los autores, el eje central consistió en reducir el desequilibrio fiscal, aumentando impuestos y recortando gasto público, lo que permitió desacelerar la expansión del crédito sin afectar la actividad privada (p. 48).

Rougier (2012), en cambio, parece volcarse hacia la idea de que se produjo un abandono del esfuerzo antiinflacionario. Si bien expresa que “la política monetaria pasaba a tener entre sus objetivos fundamentales el mantenimiento de la estabilidad de precios, y para ello era imprescindible no incurrir en una política expansiva o en todo caso apostar a una mayor selectividad del crédito”, afirma también que “la moderación crediticia se cumplió solo en parte y en forma muy selectiva para el sector industrial, donde las demandas de flexibilidad propuestas por algunos industriales hallaban eco en el gobierno” (pp. 129-130). Más aún, Rougier sostiene que, a partir de septiembre de 1949, cuando se dictó el decreto 22 245, “las normas fueron más flexibles y se autorizaron ampliaciones en las listas de redescuento destinadas a satisfacer las demandas surgidas de las actividades productivas, especialmente de las agropecuarias, comerciales y de las empresas de servicios públicos” (pp. 131-132).

Ampliando lo expresado, Rougier y Stawski (2014) dicen que “las disposiciones restrictivas fueron bastante superfluas en lo que respecta al crédito”, considerando que, para los hacedores de política, este debía estimular la producción agrícola, procurando obtener mayores saldos exportables “para una ordenada expansión ulterior de la economía”. Además, los autores sostienen que “los intentos estabilizadores y las políticas que acompañaron el recambio de la conducción económica no fueron más allá de una débil disminución de la expansión monetaria” (p. 32).

Asimismo, Belini (2014) también posee una posición cercana a la idea del abandono del esfuerzo antiinflacionario. Para el autor, si bien el equipo de Gómez Morales había identificado con bastante precisión los problemas de la economía local, las medidas tomadas no habían tenido resultados satisfactorios. Así, expresa que “la reanudación de políticas monetarias y crediticias expansivas, en el marco de una economía con plena ocupación, alentó la inflación”. A su vez, el autor afirma que “el conflicto por la distribución del ingreso se acentuó mostrando los límites de una estrategia económica que se había basado en la transferencia de una parte de la renta agraria hacia el sector urbano” (p. 108).

En sintonía con lo expresado en el párrafo anterior, Belini y Haberfeld (2020) afirman que si bien el diagnóstico del equipo económico en 1949 sostenía que la inflación era tanto producto del desequilibrio entre oferta y demanda como de la gran expansión monetaria (esencialmente crediticia) realizada por Miranda hasta 1948, se optó por evitar, en parte, las políticas restrictivas a partir del estallido de la crisis de balanza de pagos de 1949 (p. 34).

De este modo, parecería haber dos posiciones en torno al período 1949-1951: por una parte, aquellos que sostienen que se pasó a un gradualismo justificado por las circunstancias recesivas; y, por otra parte, quienes consideran que primó la urgencia por reanudar el crecimiento de la economía nacional y evitar un colapso que trajera aparejado una crisis de desempleo. Aquí nosotros apuntaremos que efectivamente hubo un alejamiento de la visión monetarista de la inflación, puesto que se propuso un aflojamiento de los redescuentos. No obstante, resaltamos que ese aflojamiento estuvo condicionado a que el crédito público fuera desplazado por el crédito privado. De este modo, sugerimos que se comienza a diseñar un nuevo diagnóstico acerca de la inflación, el cual se completará pocos años después.

Las medidas y los resultados

El Plan de 1949 estaba fuertemente enfocado hacia el sector externo, por lo cual proponía, para salir del estrangulamiento, “fomentar la producción agraria y tender a la disminución de los costos por la mecanización” (Consejo Económico Nacional, 1949, p. 4). Para ello, las políticas de precios mínimos, cambiaria y crediticia darían un giro de 180° respecto a las observadas hasta 1949 y pasarían a estar dirigidas a tales fines.

Respecto a la inflación, el Plan adoptaba una posición distinta al decreto 33 425 frente al crédito bancario: mientras que la norma de 1948 había planteado una política restrictiva, la nueva normativa proponía un aflojamiento paulatino del crédito, pero con cierto direccionamiento específico. Aparentemente, el recambio de la conducción económica implicó un cambio en la interpretación de la causa de la inflación. El nuevo líder económico adoptó una posición alejada del monetarismo y justificó el relajamiento del crédito considerando que no todo préstamo era necesariamente inflacionario, para lo cual se apoyó en la Real Bills Doctrine9.

En efecto, para Gómez Morales no había que restringir el crédito como un todo, sino asegurarse de que los nuevos préstamos se canalizaran hacia actividades productivas. De allí que el documento en cuestión establecía “el desplazamiento del crédito oficial al privado” (Consejo Económico Nacional, 1949, p. 3). La política fiscal, por tanto, debía continuar siendo restrictiva a través de la contención del gasto público y, con respecto a este, se reconocía que había una superabundancia de personal administrativo, por lo que se dispuso que no se debía tomar nuevo personal y que era necesario deshacerse del superfluo. A su vez, se proponía eliminar las compras de mobiliario o similar y limitar las obras públicas solamente a las incluidas en el plan quinquenal (Consejo Económico Nacional, 1949, p. 4).

El alejamiento de una visión monetarista acerca de la inflación generó una inconsistencia institucional entre el Plan de 1949 y el Decreto 33 425. Por este motivo, el Decreto 22 246, publicado el 17 de septiembre de 1949, vino a resolver tal inconsistencia. Mientras que el viejo decreto ponía un límite al crecimiento de los redescuentos, la primera medida del nuevo decreto era otorgar ampliaciones a dichos límites “para satisfacer los requerimientos de crédito a corto plazo destinados a atender las demandas justificadas de la producción, la industria y el comercio”, así como “para atender necesidades estacionales” (Decreto 22 246, 1949, art. 2, incisos a y b). Sin embargo, las prohibiciones o restricciones crediticias estipuladas por la norma de 1948 ratificaban:

Se mantendrá la restricción que, en materia de crédito bancario, rige para los préstamos destinados directa o indirectamente a la atención de operaciones de índole especulativa; Se limitará la atención, mediante crédito bancario, de las actividades de carácter suntuario o prescindibles (…). (Decreto 22 246, 1949, art. 2, incisos c y d)

El Banco Hipotecario Nacional y los demás bancos que realizan habitualmente operaciones hipotecarias, solo podrán otorgar préstamos destinados a aumentar la capacidad de vivienda y a la adquisición de campos o terrenos con fines de explotación propia o por terceros (…);

El Banco de Crédito Industrial Argentino dependiente del Ministerio de Finanzas de la Nación, podrá considerar pedidos para la instalación de nuevas explotaciones industriales o ampliaciones de las existentes, siempre que la industria de que se trate haya sido declarada de interés nacional (…) por el Consejo Económico Nacional (…). (Decreto 22 246, 1949, arts. 4 y 5)

Además, en concordancia con la importancia que el Plan de Acción en Materia Económica le otorgaba a la actividad agropecuaria, el nuevo decreto establecía que:

El Banco Central de la República Argentina fijará los redescuentos necesarios para financiar al Instituto Argentino de Promoción del Intercambio la adquisición de la producción agropecuaria y los requerimientos de fondos destinados al cumplimiento de convenios internacionales (…) (Decreto 22 246, 1949, art. 7).

El Decreto 22 246 fue acompañado por la Circular 1 152 del bcra, la cual acataba las medidas y aclaraba su implementación:

Se mantendrá estrictamente la limitación y restricción de todo préstamo que no responda a un proceso de producción de bienes o servicios útiles y necesarios; (…) aquellos que (…) resulten directa o indirectamente de naturaleza especulativa o inconveniente (y de aquellos que) cuya utilización origine un aumento artificial en la demanda de bienes de uso o de servicios (bcra, 1949a, párr. 3)

Así, el relajamiento de los límites que permitía el Decreto 22 246 implicaba que el bcra atendería las solicitudes de los bancos siempre que los créditos se destinen a finalidades consideradas “útiles o necesarias” (en términos del propio Decreto), suprimiendo “a partir del mes de octubre próximo, la reducción mensual de los límites de redescuentos, comunicada por la Circular 1040” (bcra, 1949a, párr. 5).

Analicemos a continuación cómo se materializó el cambio en la estrategia antiinflacionaria del nuevo gabinete económico a partir del Plan de Acción de 1949 y la publicación del Decreto 22 246: los redescuentos y los créditos se movieron casi al unísono de la inflación desde mayo de 1949, cerrando 1950 con una variación interanual del 18 % para los primeros y del 20 % para los segundos (bcra, 2021a y 2021b), siendo la inflación interanual del 22 % (Indec, 2008). Esto significó que, en términos constantes, las magnitudes monetarias permanecieron relativamente estables durante la segunda mitad de 1949 y todo el año 1950. Sin embargo, en 1951 la inflación mostró una fuerte aceleración, llegando al 50 % interanual a fin de año (Indec, 2008). Los redescuentos y los créditos también se aceleraron, aunque en mucho menor medida: la variación interanual a diciembre de 1951 fue del 28 % para los primeros y 24 % para los segundos (bcra, 2021a y 2021b), lo que produjo una contracción real para ambos valores (Gráfico 3).

Ahora bien, como vimos, el centro de la política estaba en el desplazamiento del crédito público al privado y no en una contracción monetaria general. En el Gráfico 8 vemos cómo la gran expansión del primer trienio peronista había llevado la participación de los préstamos al sector público desde un 10 % en enero de 1946 a un 55 % en junio de 1949. Con la implementación del Plan de 1949, un desplazamiento en sentido opuesto comenzó inmediatamente. En diciembre de ese año, la participación del crédito público bajó a 51 %; un año después, a 45 %; y para finales de 1951, la relación fue de 40 % público y 60 % privado.

Gráfico 8.

Distribución del crédito entre el sector público y el privado (excluyendo los hipotecarios).

Banco Central de la República Argentina (2021a).

Para lograr aquella desaceleración del crédito público, el Gobierno debió reducir sus necesidades financieras. Observando el comportamiento del gasto público, encontramos que se contrajo en términos constantes, en los que el mayor peso estuvo puesto sobre los gastos de capital (Gráfico 4). Ello posibilitó que el déficit fiscal respecto al pbi bajara del 4,6 % en 1949 al 3,2 % en 1950 y al 2,1 % en 1951 (Gráfico 5).

Finalmente, el otro lineamiento importante del Plan —la prioridad del crédito para el sector agropecuario— también se materializó. Como apreciamos en el Gráfico 9, el sector primario había sido relegado en los inicios del Gobierno peronista. Del total de créditos otorgados durante el primer trienio (1946-1948), dicho sector recibió en promedio un 10 %; la industria, en cambio, recibió un 40 %. A partir de 1950 su participación comenzó a aumentar suavemente y en 1951 recibió un 14 % del total.

Gráfico 9.

Créditos al sector privado, participación por sectores

De Pablo (2005).

Luego de implementar el Plan de Acción de 1949 se había logrado cierta estabilidad en la inflación y se había producido una leve recuperación de la actividad, apuntalada en gran medida por una buena cosecha. No obstante, esta situación no perduró. Las características del modelo impulsado desde 1946 continuaban dejando a la economía argentina muy vulnerable frente a los vaivenes del sector externo. Había sido en la segunda parte de 1950 cuando el Gobierno se encontró ante un nuevo revés de las cuentas internacionales, lo que se vio reflejado en el retorno del saldo negativo en la balanza comercial y en la caída en las reservas (gráficos 6 y 7). El Gobierno se vio obligado a enfrentar la situación hacia septiembre de 1950 a través de un aumento del tipo de cambio, lo que provocó el ya mencionado incremento de la inflación durante 1951, la cual llegó al 50 % interanual en diciembre.

La devaluación permitió cierto alivio en la situación externa y fue acompañada por un cambio en la visión hacia el capital extranjero. De hecho, en 1950 los bancos locales —con garantía del Banco Central— recibieron un préstamo por un monto máximo de 125 000 000 de dólares del Eximbank (The Export-Import Bank of the United States). Este préstamo permitió pagar lo adeudado desde 1948 a los exportadores norteamericanos (Sourrouille, 2007, p. 35).

Entre 1949 y 1952 el equipo económico buscó sostener el frente externo y la actividad como objetivo primordial. Sin embargo, las medidas tomadas desde junio de 1949 lograron estabilizar temporalmente el aumento de precios y mostraron que el esfuerzo antinflacionario continuó, aunque con una visión diferente. Se estuvo lejos de una restricción monetaria: tanto los redescuentos como los créditos crecieron a un ritmo similar a la inflación hasta 1951, cuando se retrasaron por el rebrote inflacionario. Además, la preocupación por una contención fiscal y, por ende, de las necesidades financieras del Gobierno continuó. Finalmente, en este intento de 1949 se comenzaron a vislumbrar elementos propios del próximo programa antiinflacionario.

El Plan Económico de 1952

El Gobierno pudo sortear, en parte, la restricción externa evitando una crisis de magnitud, a la vez que logró estabilizar la subida de precios en torno al 20 %. Sin embargo, para finales de 1951 estos equilibrios demostrarían ser más inestables de lo que parecían, generando la necesidad de devaluar para equilibrar el frente externo y empujando a una nueva subida de la inflación. Cuando la inflación llegó al 50 % en el año 1951, Perón comprendió que debía tomar decisiones que acabaran definitivamente con este proceso, ya que estaba derribando todas las conquistas que se habían conseguido en los primeros años. La respuesta fue el Plan de Emergencia de febrero de 1952.

La historiografía

Eshag y Thorp (1965) poseen un estudio pionero sobre el cambio de rumbo en la economía peronista, en el cual abordan, especialmente, el Plan de Emergencia de 1952. Los autores señalan que las políticas aplicadas tenían como objetivo contener la demanda y fueron tanto de carácter fiscal como monetario. En el frente fiscal, debido a la dificultad de contener los gastos corrientes, todo el peso de la política antiinflacionaria tuvo que recaer sobre la inversión pública. En tanto que la política monetaria acompañó el sesgo contractivo aumentando las restricciones al crédito.

Adicionalmente, afirman que “la política de congelamiento de salarios y precios iniciada en 1952, sumada a otras medidas destinadas a restringir la demanda logró moderar la inflación en 1953” (p. 17), y consideran que este éxito tuvo un profundo impacto negativo en términos de producción y empleo. En un trabajo posterior, los autores retomarían esta idea del ataque a la demanda agregada del peronismo como antecedente de las políticas “ortodoxas” aplicadas a posteriori (Eshag y Thorp, 1974).

Ferrer (1977), por su parte, sostiene que con el Plan de Emergencia de 1952 el Gobierno adoptó un nuevo rumbo en su política económica que difería sustancialmente del paradigma peronista. Este autor, además, difiere de los anteriores en cuanto a la materia salarial, diciendo que se implementó “una política de ingresos que limito la puja intersectorial por la distribución del ingreso y, consecuentemente, las presiones inflacionarias” (pp. 93-94).

Por otro lado, tenemos a Gerchunoff y Antúnez (2002), quienes, en referencia a la cuestión fiscal, afirman que se continuó y profundizó lo que se venía haciendo desde 1948. Además, los autores coinciden con Ferrer (1977) respecto a la innovación del Plan de 1952: un ataque a la puja distributiva a través del congelamiento de precios, salarios y tarifas por dos años (p. 51). Años después, Gerchunoff y Llach (2005) dicen que “el mensaje gubernamental era que había llegado la hora de moderar el desenfrenado consumo de los primeros años” (pp. 209). Sin embargo, los autores sostienen que, junto con la restricción fiscal —y cierta continuidad de la restricción monetaria—, se dio “un concertado y prudente manejo de los salarios” que “pretendía establecer una política de ingresos más duradera, que reemplazara a la carrera entre precios y salarios de los años anteriores” (pp. 210). Así, los autores reafirman que el plan perseguía la moderación del consumo, pero agregan que la política salarial “pretendía” eliminar la espiral salario-precios.

Belini (2014) afirma que desde 1949 se dio “la reanudación de políticas monetarias y crediticias expansivas, en el marco de una economía con plena ocupación, [que] alentó la inflación” (pp. 108). Sin embargo, el autor afirma que Perón omitió, en los anuncios del Plan de 1952, adjudicar el desequilibrio interno a las políticas macroeconómicas aplicadas previamente, aunque buena parte de las medidas llevadas adelante apuntarían a corregirlas. Dichas medidas englobaban el aumento de la producción, la austeridad en el consumo y el fomento del ahorro. Adicionalmente, se lanzaba lo que el autor denomina “un segundo conjunto de medidas [que] estaba destinado a atacar uno de los fenómenos que alentaba la inercia inflacionaria: la lucha por la distribución del ingreso” (pp. 109).

Asimismo, Rougier (2012) coincide con el resto de los autores cuando sostiene que el Plan de Emergencia fue estructurado con el objetivo de resolver los dos problemas económicos cruciales del momento: el estrangulamiento externo y el incremento sostenido de los precios. Considera, además, las mismas medidas aplicadas que se enumeran en general en la literatura, las cuales perseguían una mayor producción agropecuaria, la reducción de las importaciones y la austeridad en el consumo (p. 139). No obstante, según el autor, los desequilibrios no surgían del exceso de demanda agregada o de la espiral salario-precio. En cambio, para explicar la situación recurre a un concepto más cercano a la economía social de mercado, desarrollado por Wilhelm Röpke: la supercapitalización10.

En este sentido, expresa que:

Esta modificación de la política económica inicial encontró algún sustento en las teorías monetarias de la supercapitalización, cuyos modelos del ciclo económico ofrecían un marco de análisis más apropiado para explicar la crisis argentina de 1949-1952 que las teorías del subconsumo, otrora preciadas por los ideólogos cercanos al gobierno. (p. 145)

En suma, todos los autores coinciden en la adopción de políticas fiscales y monetarias restrictivas y en una idea de “austeridad”, pero, a la hora de referirse al congelamiento de salarios y precios por dos años, la mayoría parece apuntar a una visión del Gobierno más centrada en los mecanismos de propagación, es decir, en la puja distributiva que se encargaba de perpetuar el fenómeno inflacionario. En este sentido, la visión clásica de Eshag y Thorp (1965) resulta algo diferente, ya que estos autores ponen a la política salarial en la misma línea que la restricción fiscal y monetaria. Nuestra opinión se acerca a esta línea, puesto que consideramos que el diagnóstico sobre la inflación del Plan de 1952 era de una inflación de demanda. Por otro lado, la noción de supercapitalización presentada por Rougier no parece considerada por los otros autores.

Las medidas y los resultados

El Plan de 1952, al igual que su antecesor de 1949, pretendía ser integral y proponía un aumento en la producción, especialmente, en la producción agrícola-ganadera, por lo que instaba a continuar con las políticas de fomento comenzadas en 1949. Particularmente, se confirmaba el camino elegido en materia crediticia. En la conferencia pronunciada por Gómez Morales sobre el Plan Económico de 1952 y el crédito agrario quedaba claramente de manifiesto su posición:

Es evidente que si por un lado creamos medios de pago y por el otro obtenemos una cantidad de bienes útiles y disponibles que compense esa creación de ese medio de pago, estamos realizando una labor útil, al conceder crédito. Si concedemos un crédito que se destine directa o indirectamente a una finalidad especulativa o que no se traduzca en la creación de bienes, de riqueza útil, estamos realizando un acto netamente inflacionista. (Ministerio de Finanzas de la Nación, 1952, pp. 10-11)

Como puede observarse, el mensaje denotaba dos cosas: primero, la intensión de mantener un nivel de producción elevado (en lo agro, particularmente) y, segundo, la continuidad de la idea surgida en 1949 de que no todo crédito era inflacionario. En línea con ello, el Plan de 1952 proponía, en materia de crédito, “acentuar la política de selección crediticia en lo que respecta al carácter o naturaleza de las actividades que se fomenten” (Consejo Económico Nacional, 1952, p. 7).

Analizando la evolución de los créditos a partir del Plan de 1952, vemos que continuaron creciendo al promedio del 20 % interanual. Asimismo, los redescuentos acompañaron este crecimiento (bcra, 2021a y 2021b). Empero, si nos centramos en los redescuentos y los créditos en términos constantes (Gráfico 3), ambas variables mantuvieron una tendencia decreciente a lo largo de 1951, revirtiendo este comportamiento desde junio de 1952. La razón fue el abrupto descenso de la inflación en 1952 y 1953 (Gráfico 2).

Asimismo, con el Plan de 1952 el Gobierno continuó otorgándole prioridad al crédito destinado al sector privado (productivo) por sobre el sector público. Volviendo al Gráfico 8, vemos que, efectivamente, en el año 1952 la distribución del crédito continuó favoreciendo al sector privado, el cual aumentó su participación al 65 % (valor máximo) del total de créditos concedidos. En los años 1953 y 1954 su participación siguió mostrando valores significativos, siendo de 60 % y 58 %, respectivamente.

Recordemos que el desplazamiento del crédito oficial al privado debía sostenerse en la menor necesidad de financiamiento del Estado. Con el Plan de 1952 el Gobierno se comprometía a mantener las medidas anteriores en materia de restricciones para el sector público. En este sentido, la obra pública debía reducirse “a los límites absolutamente indispensables para dejar libre: materiales, mano de obra y medios de financiación” para ser usados por el sector privado. Adicionalmente, el plan instaba a “suprimir o reducir gradualmente los subsidios al consumo, y en general, fijar precios sobre bases económicas” (Consejo Económico Nacional, 1952, p. 7).

En este sentido, en 1952 tanto el gasto corriente como el de capital disminuyeron y el déficit cayó al 1,9 % del pbi (el mínimo del Gobierno peronista). En 1953 el aumento de los gastos fue lo suficientemente prudente que permitió mantener un déficit público de 2,4 % pbi. Fue recién en 1954 cuando los gastos corrientes crecieron un 22 %, provocando que el déficit se elevara al 4,5 % (Gráficos 4 y 5).

Como puede observarse, el Plan de 1952 no mostraba hasta este punto diferencias destacadas con las medidas que lo antecedieron en 1949. Sin embargo, existía un aspecto novedoso: la idea de austeridad en el consumo. Perón lo afirmaba sin demasiados eufemismos: “sabemos que hay exceso de consumo. Conocemos también que ello es producto del derroche” (Consejo Económico Nacional, 1952, p. 52). De allí provenía toda la faceta discursiva del plan, que se centraba en pedirle a los habitantes del país ciertos sacrificios:

Economizar en las compras, adquirir lo necesario, consumir lo imprescindible. No derrochar alimentos que llenan los cajones de basuras. No abusar en la compra de vestuario. Efectuar las compras donde los precios son menores, como cooperativas, mutuales y proveedurías gremiales o sociales. Desechar prejuicios y concurrir a ferias y proveedurías en vez de hacerse traer las mercaderías a domicilio, a mayor precio. No ser “rastacueros” y pagar lo que le pidan, sino vigilar que no le roben, denunciando en cada caso al comerciante inescrupuloso. Evitar gastos superfluos, aun cuando fueran a plazos. Limitar la concurrencia a hipódromos, los cabarets y salas de juego a lo que permitan los medios, después de haber satisfecho las necesidades esenciales. (Consejo Económico Nacional, 1952, pp. 31-32)

El presidente remataba su pedido con una anécdota personal:

Algunos días, cuando me traslado a mi oficina, a las 6 de la mañana, suelo detenerme en alguna casa para revisar los residuos que allí se arrojan en el cajón de basuras. Es común encontrar en ellos grandes trozos de carne y varios panes. Con lo que Buenos Aires arroja diariamente a la basura podría alimentarse otra Buenos Aires. (Consejo Económico Nacional, 1952, p. 33)

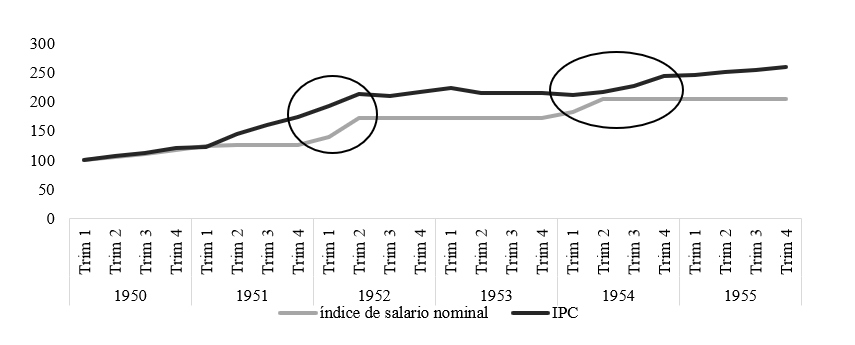

Esta idea de exceso de consumo producto del derroche completaba el diagnóstico acerca del problema de la inflación. La visión del equipo de Gómez Morales había cambiado totalmente respecto a la de Miranda: ahora era el exceso de demanda agregada el que explicaba la inflación, por lo cual se debían contener el déficit público y el consumo privado. Para contener este último, el Plan de 1952 proponía revisar precios y salarios: respecto a los precios, los controles —los cuales, como señalamos en la introducción, fueron un instrumento aplicado desde mucho antes— no serían dejados de lado, pero se proponía un “perfeccionamiento” de los sistemas de fijación de precios y limitación de utilidades; en cuanto a los salarios, se concederían aumentos iniciales desde un 40 % para los sueldos más altos y hasta un 80 % para los más bajos, y, después de ese incremento, quedarían congelados por dos años (Consejo Económico Nacional, 1952, p. 30).

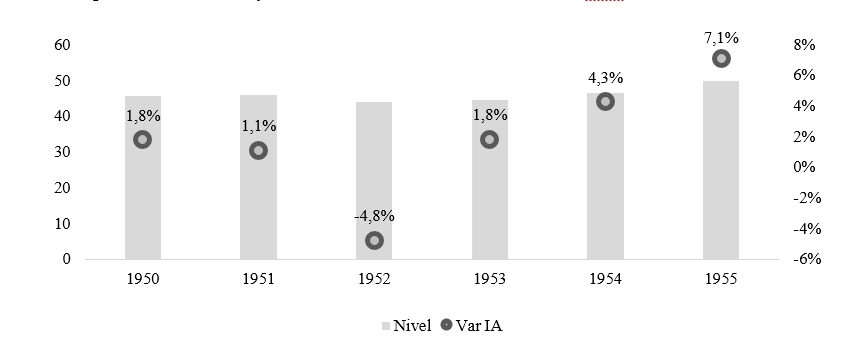

El Gráfico 10 revela que durante la primera parte de 1952 los salarios aumentaron más que los precios, recuperando parte del poder adquisitivo que habían perdido en 1950 y 195111. Sin embargo, el índice de precios al consumidor siguió aumentando levemente hasta principios de 1953, mientras el salario nominal permanecía congelado. Los golpes sufridos por el salario real desde 1949 y la insuficiente recuperación de 1952 generaron que aquel se ubicara en dicho año un 21 % debajo de su valor de 195012. En consecuencia, como muestra el Gráfico 11, el consumo privado medido en términos constantes cayó casi un 5 % en el año 1952, lo cual resulta central en nuestro análisis: si las medidas antiinflacionarias hubieran tenido la intensión manifiesta de estabilizar, frenando la puja distributiva, podrían haber controlado los precios y congelado los salarios de tal manera que lograran una recomposición salarial y un nivel real más elevado sin la necesidad de romper parte de los logros de los primeros tres años de peronismo.

Gráfico 10.

Evolución del salario nominal y del índice de precios al consumidor. Índices base en el primer trimestre de 1950.

Nota: Índice de salarios básicos de convenio de la industria manufacturera. Su fuente original es la oficina de Cepal en Buenos Aires.

Cepal (1984) e Indec (2008).

Gráfico 11.

Consumo privado de bienes y servicios. En miles de millones de m$n de 1950.

Cepal (1958)

En 1953 los salarios se mantuvieron congelados, como dictaba el Plan Económico, mientras que el índice de precios cayó levemente, lo cual permitió un aumento del consumo, principalmente en los alimentos. Una vez vencidos los dos años de congelamiento de la estructura de precios y salarios, en febrero de 1954 ambos elementos retomaron la dinámica alcista. Los salarios nominales cerraron el año con aumentos en torno al 18 % y la inflación llegó al 13 % interanual, generando un nuevo incremento del salario real y del consumo. Así, el Plan proyectado para dos años tuvo su fin en 1954.

En resumen, las medidas tomadas por el gobierno a partir del Plan de 1952 no tardaron en hacer efecto sobre la inflación. El aumento del nivel de precios se encontraba, al momento de poner en práctica el Plan, gravitando el 58 % interanual y, a partir de su implementación, la tasa de inflación mostró una fuerte desaceleración. El choque que generó el Plan de Emergencia fue tal que en 1952 se registró la inflación interanual más baja desde 1948 (19 % en promedio). Durante 1953 y a comienzos de 1954 se observó una deflación que llegó al -7 % interanual en febrero del segundo año. Además, en 1954 Argentina exhibió, por primera vez desde 1949, niveles de inflación similares a los de Estados Unidos (0,7 %) y Gran Bretaña (3,7 %) (véase Gráfico 1).

Conclusiones

El problema de la inflación en la Argentina del siglo xx tiene sus comienzos durante la Segunda Guerra Mundial. Empero, a partir de 1948 y bajo el Gobierno peronista fue cuando el problema se arraigó y las causas se tornaron netamente autóctonas. Diversos autores, por su parte, coinciden en señalar que la visión del Gobierno respecto a este mal dio un giro en 1948, comenzando nuevos intentos para estabilizar los precios. No obstante, nos encontramos con que los estudiosos no tienen una posición unánime sobre el diagnóstico hecho por las autoridades económicas y, por ende, sobre las medidas aplicadas en los sucesivos esfuerzos de estabilización entre 1948 y 1954. Se debe señalar que estos esfuerzos se diferenciaron de los controles de precios instaurados durante la guerra y acentuados en el peronismo.

El objetivo del presente artículo, entonces, ha sido formar parte de este debate historiográfico y tomar una posición en el mismo. Para ello, hemos analizado los distintos intentos de estabilización de precios en el período estudiado: el decreto de 1948, el Plan de Acción y el decreto de 1949, y el Plan Económico de 1952. Asimismo, hemos examinado el comportamiento de las variables cuantitativas involucradas en las normativas, así como el de las tasas de inflación.

En concordancia con lo expresado, la inflación anual promedio fue del 12,7 % en 1948, lo cual constituía un fenómeno netamente local a juzgar por los niveles internacionales. Además, la tasa de inflación interanual de cada mes mostró una tendencia ascendente a partir de mayo de 1948 y, para el mes de octubre, alcanzó el 17 %, fue entonces cuando el Gobierno decidió lanzar un ataque frontal contra el problema por medio del decreto 33 425 de 1948, con el objetivo explícito de “combatir la inflación”.

Respecto a esta institución formal, compartimos la visión de los autores que sostienen que el decreto de 1948 constituyó un conjunto de medidas de tinte monetaristas. En efecto, la reducción de los medios de pagos a través de la reducción del ritmo de crecimiento de los redescuentos y la limitación del otorgamiento de créditos por medio de un racionamiento más estricto son representaciones del espíritu monetario de la norma, espíritu que estuvo acompañado por una arista fiscal también restrictiva. Esta visión se contrapone con la de aquellos autores que afirman que el decreto en cuestión fue simplemente un elemento recesivo que, junto con otros, trataba de morigerar ciertos efectos no deseados del crecimiento acelerado que había tenido lugar durante los primeros años del peronismo.

Sin embargo, la reacción de la inflación no fue la esperada: la tasa interanual mostró una tendencia creciente desde mediados de 1948, incrementándose durante la primera parte de 1949, y se sumaron problemas en el sector externo. El Gobierno enfrentó su primera crisis financiera externa como consecuencia de la escasez de dólares en el segundo semestre de 1948, lo que llevó a que se dispusieran cambios en la conducción económica, principalmente el reemplazo de Miranda por Gómez Morales. No obstante, las dificultades continuaron. Los términos de intercambio externos se convirtieron en desfavorables para el país y se produjo una disminución de la producción local como resultado de una sequía, lo cual se tradujo en una caída del valor de las exportaciones que impidió cubrir las importaciones, desembocando en una crisis de balanza de pagos en 1949.

Frente a la situación de crisis, el Gobierno dio a conocer el Plan de Acción en Materia Económica de 1949 y un nuevo decreto. El Plan fue fundamentalmente una respuesta al problema del estrangulamiento externo. Ello explica, en parte, el hecho de que los autores adopten posturas diversas sobre la retracción del esfuerzo antiinflacionario, las cuales van desde considerar el paso a un gradualismo, hasta el abandono total por parte de los hacedores de política. Nosotros asentimos que hubo un alejamiento de la visión monetarista del problema. No obstante, consideramos que las nuevas autoridades económicas no descuidaron lo que estaba sucediendo con el nivel general de precios. Sostenemos que se propuso una regla para la emisión a través de la implementación del aflojamiento de los redescuentos (y, por ende, de los créditos) condicionado por “el desplazamiento del crédito oficial al privado”, el cual estaba sustentado por la Real Bills Doctrine: los préstamos destinados a proyectos productivos no eran inflacionarios.

Los resultados fueron alentadores: se pudo sortear, en parte, la restricción externa evitando una crisis de magnitud, a la vez que se logró estabilizar la subida de precios en torno al 20 %. Sin embargo, para finales de 1951 estos equilibrios demostraron ser más inestables de lo que parecían: las cuentas externas volvieron a ser negativas, generando la necesidad de devaluar para equilibrar el frente externo, lo que empujó a una nueva subida de la inflación.

Cuando la inflación llegó al 50 % en el año 1951, Perón comprendió que debía tomar decisiones que acabaran definitivamente con este mal, cuya respuesta fue el Plan de Emergencia de febrero de 1952. En materia de estabilización de precios, se continuó con la idea de moderación fiscal surgida en 1948 y con la noción de crédito productivo de 1949. El Plan pretendía, además, revisar precios y salarios: respecto a los precios, los controles no serían dejados de lado, pero se proponía un “perfeccionamiento” de los sistemas de fijación de precios y limitación de utilidades; en cuanto a los salarios, se concederían aumentos iniciales desde un 40 % para los sueldos más altos y hasta un 80 % para los más bajos y, después de este incremento, quedarían congelados por dos años. Es este aspecto el que se presta a debate: ¿se congelaron los salarios para frenar la “puja distributiva” o se quería dar un tirón hacia abajo al consumo privado? Nosotros acordamos con la segunda posición. En este marco, consideramos que aparece un nuevo diagnóstico acerca del problema de la inflación: las causas son el aumento de gasto público y el exceso de consumo privado, es decir, la inflación de demanda.

Referencias

Arnaudo, A. (1987). Cincuenta años de política financiera en Argentina (1934-1983). Editorial El Ateneo.

Banco Central de la República Argentina. (1947). Memoria Anual. Decimosegundo ejercicio. 1946. https://www.bcra.gob.ar/Pdfs/PublicacionesEstadisticas/Memorias/mem1946.pdf

Notas