Estructura de la competencia del sector tabacalero en España: cigarrillos y tabaco de liar

Estructura de la competencia del sector tabacalero en España: cigarrillos y tabaco de liar

Revista Ciencia Unemi, vol. 10, núm. 22, pp. 20-28, 2017

Universidad Estatal de Milagro

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-SinDerivar 4.0 Internacional.

Recepción: 07 Agosto 2016

Aprobación: 31 Marzo 2017

Resumen: El presente trabajo analiza la competencia en el sector tabacalero en España, a excepción de Ceuta, Melilla y Canarias, en los años 2013 – 2014, enfocándose específicamente en dos segmentos: cigarrillos y tabaco de liar. Por tanto, los objetivos que plantea este estudio son tres: 1) analizar la estructura de mercado, 2) medir el nivel de competencia del sector en ambos segmentos y por último 3) medir el grado de concentración del sector en cada segmento. Como principales conclusiones se puede mencionar las siguientes: i) la venta de cigarrillos y tabaco de liar son los segmentos con más participación del mercado en la industria tabacalera, ii) existe poca competencia en el sector tabacalero, especialmente en los segmentos de cigarrillos y tabaco de liar, y iii) el segmento de venta de tabacos de liar se encuentra más concentrado que el de venta de cigarrillos.

Palabras clave: concentración de mercado, competencia, tabaco.

Abstract: This paper analyzes competition in the tobacco sector in Spain with the exception of Ceuta, Melilla and the Canary Islands in the years 2013 - 2014, focusing specifically on two segments: cigarettes and rolling tobacco. Therefore, the objectives raised by this study are threefold: 1) to analyze the market structure, 2) to measure the level of competition in the sector in both segments and finally 3) to measure the degree of concentration of the sector in each segment. As main conclusions we can mention: i) the sale of cigarettes and rolling tobacco are the segments with the largest market share in the tobacco industry, ii) there is little competition in the tobacco sector especially in the segments of cigarettes and rolling tobacco, and iii) the sales segment of rolling tobacco is more concentrated than the sales segment of cigarettes.

Keywords: market concentration, competition, tobacco.

I. INTRODUCCIÓN

El estudio del sector tabacalero en España nace en 1998 luego de aprobarse la Ley 13/1998, 4 de mayo, de Ordenación del Mercado de Tabacos y Normativa Tributaria y después el Real Decreto 1199/1999, del 9 de julio, en los que se establecen una serie de obligaciones formales para los distribuidores, con objeto de disponer de datos de análisis de mercado para las diferentes funciones de la Administración Central.

En la ley 13/1998, 4 de mayo, de Ordenación del Mercado de Tabacos y Normativa Tributaria se manifiestan algunos cambios en el sector, entre los que se destacan los siguientes: i) se liberaliza el sector mayorista que constituye la fabricación, importación y distribución al por mayor de labores del tabaco, ii) mantenimiento del régimen de monopolio para el comercio al por menor de labores de tabaco (con excepción de las Islas Canarias) cuyo titular es el Estado, que lo ejerce a través de la Red de Expendedurías de Tabaco y Timbre, popularmente conocidas como estancos y iii) creación de un organismo autónomo comisionado para el mercado de tabacos, en sustitución de la delegación del Gobierno en el monopolio de tabacos.

El Comisionado para el Mercado de Tabacos (de ahora en adelante (CMT)), es el organismo encargado de ejercer competencias de índole regulatoria y de vigilancia para salvaguardar la aplicación de los criterios de neutralidad y condiciones de competencia efectiva en el mercado de tabacos. Además sirve como un organismo de interlocución entre las organizaciones y operadores del mercado.

El presente trabajo se enfoca en España a excepción de las regiones de Ceuta, Melilla y Canarias, y en dos segmentos del sector tabacalero: cigarrillos y tabaco de liar, dado que el consumo de cigarros y de tabaco en pipa representa solamente alrededor del 4,40% en los años 2013 y 2014[1]. Por tanto, los objetivos de este trabajo son tres: 1) analizar la estructura de mercado, 2) medir el nivel de competencia del sector en ambos segmentos y por último 3) medir el grado de concentración del sector en cada segmento.

Este estudio se limita a analizar el mercado relevante de productos, desde los puntos de vista de las marcas y las empresas, este último da una visión más global de competencia y concentración del mercado.

El sector tabacalero es considerado uno de los sectores más concentrados a nivel mundial ya que son empresas multinacionales las líderes del mercado y creadoras de nuevas marcas para de esta manera evitar y disminuir la competencia. España podría no ser la excepción en tener un sector tabacalero altamente concentrado y con poca competencia, a pesar de tener muchas marcas de cigarrillos y tabacos de liar en su mercado.

La organización de este trabajo será la siguiente: La sección 1 define la estructura y competencia del sector tabacalero en España, la sección 2 presenta la metodología y materiales de la investigación, la sección 3 muestra los resultados empíricos y discusión de los mismos, por último en la sección 4 se llega a las conclusiones.

II. DESARROLLO

1. Estructura del mercado de tabacos

El mercado de tabacos en España, es uno de los sectores más regulados dado que existen algunas fases hasta su venta, lo que se denomina como la cadena de valor, que va desde el cultivo del mismo, transformación, manufactura del producto, distribución y finalmente venta minorista. Su cultivo se da casi exclusivamente en las regiones de Extremadura, Andalucía, Castilla – La Mancha y Castilla - León, existiendo también plantaciones, aunque de menor relevancia, en Navarra, País Vasco y Comunidad Valenciana. En la comunidad de Extremadura se cultiva alrededor del 93% de la producción nacional, siguiéndole Andalucía con apenas el 6,5% (Informes y Estudios, 2012).

La transformación del tabaco se desarrolla 100% en la comunidad de Extremadura y en la actualidad solo existe una empresa dedicada a esta función, la Compañía Española de Tabaco en Rama S.A. (CETARSA), en la que tiene una participación del 80% el estado español (CETARSA, 2017). Estos datos evidencian claramente la importancia del sector tabacalero para la comunidad de Extremadura, el cual representa la segunda fuente de ingresos de esta zona.

La industria manufacturera del tabaco es aquella que se encarga de la transformación del tabaco una vez fermentado, procesado, batido y acondicionado, para adecuarlo al consumo final en sus diferentes productos: cigarrillos, cigarros, tabaco de liar y pipa. En España existen 48 empresas que se dedican a este sector, dan trabajo a alrededor de 4500 personas, concentradas específicamente en Canarias (excluida del análisis), Madrid y Extremadura.

Según Informes y Estudios (2012), por cada euro que incrementa su demanda (sector tabacalero), la industria manufacturera de este producto aumenta la producción en 2,4 euros en el conjunto de la economía. Es importante esta relación de producción ya que se muestra un efecto directamente proporcional entre oferta y demanda, además que ayuda a la generación de nuevos empleos.

Las actividades de distribución y venta, que es la sección en la que se centra este estudio, son las que más se han regulado en los últimos años, dado el Real Decreto 1199/1999, de 9 de julio, de Desarrollo de la Ley de Ordenación del Mercado de Tabacos y Estatuto Concesional de la Red de Expendedurías de Tabaco y Timbre, que establecen el régimen jurídico del comercio al por menor de labores de tabaco.

La venta de tabacos dado el Real Decreto 1199/1999, establece que la distribución minorista de tabacos de cualquiera de los 4 tipos, ya mencionados, se realice exclusivamente a través de la Red de Expendedurías de Tabaco y Timbre, permitiéndole así al Estado llevar un control adecuado y ordenado de las ventas legales de tabaco[2]. Por otro lado, es importante mencionar que la venta minorista con recargos, de cigarros y cigarrillos provistos de capa natural, solo se puede realizar a través de máquinas expendedoras o manualmente, en establecimientos autorizados como hostelería, hoteles, hostales y establecimientos análogos, entre otros descritos en el Real Decreto 1676/2011, de 18 de noviembre. (Informes y Estudios, 2012)

Además en la Resolución del 20 de diciembre de 2001, del CMT, se establecen los márgenes de ganancia en los puntos de venta con recargo, siendo así: los precios de venta al público de las labores de cigarrillos expendidas en los puntos de venta con recargo autorizados, en el área de monopolio tendrán un recargo de 0,12 euros para las cajetillas cuyo precio en expendeduría sea inferior a 1,20 euros, y de 0,15 euros cuando su precio en expendeduría sea igual a 1,20 euros. En el resto de labores de tabaco, que no sean cigarrillos, podrán ser vendidas en los citados puntos de venta con un recargo del 15% del precio de venta al público, en expendedurías de tabaco y timbre.

El párrafo anterior describe claramente como la venta de tabacos en todas sus formas queda totalmente regulada a precios máximos, además de imponer un impuesto ad valoren a los productos diferentes de cigarrillos. En la Tabla 1 se muestra la distribución de las ventas del sector.

| 2014 | 2013 | ||||

| TIPO | Ventas anuales(Euros) | Cuota de mercado | Ventas anuales(Euros) | Cuota de mercado | |

| Cigarrillos | 10.236.958.483 | 86,75% | 10.217.072.782 | 86,42% | |

| Tabaco de Liar | 1.044.265.722 | 8,85% | 1.088.678.346 | 9,21% | |

| Cigarros | 515.409.114 | 4,37% | 512.961.906 | 4,34% | |

| Tabaco de Pipa | 3.986.125 | 0,03% | 3.783.359 | 0,03% | |

| TOTAL | 11.800.619.444 | 100,00% | 11.822.496.393 | 100,00% | |

Como se observa en la Tabla 1, en el año 2013 la venta de cigarrillos del sector tabacalero, exceptuando Ceuta, Melilla y Canarias, representaba 86,42%, mientras que en 2014 este mismo segmento constituyó 86,75%, creció 0.38% en el período comprendido entre 2013 y 2014. Mientras que las ventas del tabaco de liar en 2013 representaban 9,21% del sector y en el año 2014 8,85%, mostró así un decrecimiento en las ventas de 3,9%. Por otro lado y muy por debajo de estos dos tipos de tabaco, ya mencionados, se encuentran los cigarros y el tabaco de pipa que no han alterado su participación dentro del sector.

Estos datos preliminares también dan cuenta de una manera concisa, cuan concentrado está el sector por tipo de tabaco a manera de venta al público, además se muestra que en los dos últimos años han existido variaciones en las demandas. Por un lado ha crecido la demanda por consumo de cigarrillo y ha decrecido la demanda por consumo de tabaco de liar, en pequeñas proporciones ya descritas; mientras que el cigarro y el tabaco de pipa no muestran cambios importantes en su distribución de cuota de mercado en el sector.

Por tanto, se puede manifestar que el sector de venta de tabacos al público se encontraba concentrado en 95,6%, año 2014, con respecto a ventas de cigarrillos y tabaco de liar, mientras que en 2013 este sector, en cigarrillos y tabacos de liar concentraba el 95,63%.

2. Competencia en el segmento de cigarrillos y tabaco de liar

La existencia de una competencia efectiva entre las empresas constituye uno de los elementos definitorios de la economía de mercado, disciplina la actuación de las empresas y reasigna los recursos productivos en favor de los operadores o las técnicas más eficientes. Esta eficiencia productiva se traslada al consumidor a través de menores precios o de un aumento de la cantidad ofrecida de los productos, de su variedad y calidad, con el consiguiente incremento del bienestar del conjunto de la sociedad (Preámbulo, Ley 15/2007 de Defensa de la Competencia).

La competencia de las empresas viene dado por una serie de implicaciones tales como los factores productivos, costes de producción y además la definición del mercado relevante para cada una de ellas. El mercado relevante según (Ley 15/2007, de 3 de julio, de Defensa de la Competencia, 2007), tiene dos puntos de vista: i) producto y ii) dimensión geográfica; estas dos divisiones de mercado permiten identificar a los competidores reales de empresas afectadas, que puedan limitar el comportamiento de estas o limitar su actuación dentro del marco de una competencia efectiva.

El mercado de productos de referencia comprende la totalidad de los productos y servicios que los consumidores consideren intercambiables, o sustituibles, en razón de sus características, su precio o el uso que se prevea hacer con ellos.

El segmento de cigarrillos, como se observó en la Tabla 1, es el principal segmento de la industria tabacalera en el ámbito de distribución y venta, con 86,75% en el año 2014 y 86,42% en 2013. Este segmento posee un total de 185 marcas que se distribuyen a nivel formal en los estancos y la Red de Expendedurías de Tabaco y Timbre, por lo tanto en él existen más productos que el de tabacos de liar, ya que el segundo solo tiene 112 marcas que compiten en el mercado. En el siguiente apartado se reafirmará o descartará esta idea de competencia, dado el nivel de concentración del sector.

Las diez marcas más vendidas en el segmento de cigarrillos durante los años 2013 y 2014 fueron: Marlboro, Winston, Chesterfield, Fortuna, Camel, Lucky Strike, Ducados Negro, L&M, Nobel y Ducados Rubio, que pertenecen a las empresas más importantes del sector: Philip Morris, Altadis, Japan Tobacco y British America Tobacco (Comisionado para el mercado de tabacos, 2015).

En la Tabla 2, se observa el volumen de ventas en euros, en los años 2013 y 2014, de las 10 marcas más vendidas y su participación en el mercado de cigarrillos, mostrando así lo descrito anteriormente sobre la competencia.

| 2014 | 2013 | ||||||

| Marca | Ventas anuales(Euros) | Cuota de mercado | Ventas anuales(Euros) | Cuota de mercado | |||

| MARLBORO | 1.576.545.824 | 15,40% | 1.491.853.591 | 14,60% | |||

| WINSTON | 1.241.286.901 | 12,13% | 1.203.090.330 | 11,78% | |||

| CHESTERFIELD | 919.516.923 | 8,98% | 930.424.386 | 9,11% | |||

| FORTUNA | 774.893.796 | 7,57% | 786.461.450 | 7,70% | |||

| CAMEL | 714.646.863 | 6,98% | 708.159.710 | 6,93% | |||

| LUCKY STRIKE | 553.505.577 | 5,41% | 557.397.748 | 5,46% | |||

| DUCADOS NEGRO | 534.109.767 | 5,22% | 583.314.059 | 5,71% | |||

| L&M | 480.872.573 | 4,70% | 483.993.747 | 4,74% | |||

| NOBEL | 427.055.348 | 4,17% | 433.496.757 | 4,24% | |||

| DUCADOS RUBIO | 312.379.725 | 3,05% | 340.992.851 | 3,34% | |||

| OTROS | 2.702.145.186 | 26,40% | 2.697.888.153 | 26,41% | |||

Por tanto, esta información divulga algo muy importante a nivel de marcas, dado que existe una competencia muy alta en el mercado de cigarrillos y las cuotas de mercado están distribuidas de manera uniforme y muy similar. Se tienen dos empresas líderes como son Marlboro y Winston y el resto de marcas como posibles seguidoras, pero así mismo este análisis de cuotas de mercado por marcas limita y aleja del análisis real, dado que existen marcas que pertenecen a una misma empresa y además como son sustitutos perfectos, las cuotas de mercado de las marcas que una misma empresa posee deberían sumarse.

Es importante mencionar también que las demandas de las marcas de cigarrillos desde el año 2013 a 2014 no han variado en gran medida, ya que como se observa en la Tabla 2, las empresas a las que se denominó “seguidoras”, mantienen relativamente su cuota de mercado, mientras que las “líderes” han incrementado su cuota.

Por otro lado está el segmento de tabacos de liar, que como se observó en la Tabla 1, es el segundo más importante de la industria tabacalera en el ámbito de distribución y venta, con una representatividad del 8,85% en el año 2014 y 9,21% en 2013. Posee un total de 112 marcas que se distribuyen a nivel formal en los estancos y la Red de Expendedurías de Tabaco y Timbre. El criterio de cálculo de ventas es por kilogramos de peso, ya que no se vende como unidades en medidas de cajetillas, como el caso de los cigarrillos.

Existe una competencia muy fuerte a nivel de marcas, pero nuevamente las 10 marcas más vendidas en 2013 y 2014 pertenecen a los grupos tabacaleros más importantes en España, como se mencionó en párrafos anteriores. En la Tabla 3 se observa el volumen de ventas en euros en los años 2013 y 2014, de las 10 marcas más vendidas y su participación en el mercado de tabaco de liar, mostrando así lo descrito anteriormente sobre la competencia.

| 2014 | 2013 | ||||||

| Marca | Ventas anuales(Euros) | Cuota de mercado | Ventas anuales(Euros) | Cuota de mercado | |||

| DUCADOS | 183.311.162 | 17,55% | 238.259.983 | 21,89% | |||

| PUEBLO | 123.532.941 | 11,83% | 110.128.759 | 10,12% | |||

| WINSTON | 90.041.752 | 8,62% | 76.892.458 | 7,06% | |||

| PALL MALL | 59.006.956 | 5,65% | 73.445.185 | 6,75% | |||

| CHESTERFIELD | 58.432.534 | 5,60% | 73.777.006 | 6,78% | |||

| MARLBORO | 57.668.400 | 5,52% | 39.991.434 | 3,67% | |||

| GOLDEN VIRGINIA | 53.213.851 | 5,10% | 57.933.246 | 5,32% | |||

| CAMEL | 52.386.302 | 5,02% | 49.586.999 | 4,56% | |||

| DOMINGO | 44.009.423 | 4,21% | 55.306.447 | 5,08% | |||

| FLANDRIA | 40.031.891 | 3,83% | 31.425.487 | 2,89% | |||

| OTROS | 282.630.510 | 27,07% | 281.931.342 | 25,90% | |||

La información descrita en la Tabla 3 muestra la competencia de las marcas del segmento de tabaco de liar, donde nuevamente, como en el caso de los cigarrillos, existen probablemente dos empresas que se comportan como “líderes” y el resto como “seguidoras”, dada su cuota de mercado.

Además de la Tabla 3 se obtiene que las cuotas de mercado año a año, para la marca Ducados ha decrecido mientras que para Pueblo ha aumentado, además Marlboro, que es la líder en el segmento de cigarrillos, en el de tabaco de liar se encuentra en el puesto 6, pese a ello aumentó su cuota de mercado en 1,85 puntos porcentuales, obteniendo un crecimiento de año a año del 50,40%.

Algo también importante de destacar es que el 50% de las marcas con más cuota de mercado en el segmento de tabacos de liar, se encuentra entre las 10 marcas que más venden en el segmento de cigarrillos. La competencia en los segmentos de cigarrillos y tabaco de liar a nivel de marca es fuerte, ya que existen muchas variedades de ellas, el consumidor puede elegir fácilmente entre una u otra, dependiendo su precio y preferencias, además de la disponibilidad del producto.

3. Metodología

La concentración en un mercado es la medida de estructura de competencia más importante, por lo tanto es necesario saber el número de empresas que compiten en él, además su tamaño relativo, ya que ella ayuda a mejorar el uso de herramientas para la política de competencia y regulación de los mercados (Tirole, 1998; Compte, Jenny, & Rey, 2002; Bain, 1954).

Se espera que exista mayor poder de mercado si: i) solo hay una o pocas empresas en el mercado, ii) muchas empresas, pero existe un número reducido de ellas que son muy grandes en relación al resto (empresa dominante). Weisman (2005), señala que a medida que aumenta la concentración de mercado, la competencia y la eficiencia disminuyen y la probabilidad de colusión y monopolio aumentan.

Internacionalmente la industria del tabaco se encuentra altamente aglutinada por algunas grandes empresas como: China National Tobacco Company, Phillip Morris, British American Tobacco, Japan Tobacco e Imperial Tobacco. En algunos estudios referente a la concentración de la industria del tabaco se demuestra que este sector así lo está: Caso Malawi (Kanyenga & Mangisoni, 2007), Caso Serbia (Vuković, Mijić, & Spahić, 2015), Caso EEUU (Raper, Love, & Shumway, 2000), Caso China (Chenqing, Jialong, & Xiaqxuan, 2013), Caso Tanzania (Kahyarara, 2013).

En esta sección se realiza un análisis de competencia, ya no desde el punto de vista de marcas por segmento, que como se mencionó en el apartado anterior limita las conclusiones sobre la competencia en los diferentes mercados relevantes, ya que algunas marcas pertenecen a una misma empresa, por tanto se realiza un análisis de concentración de mercado relevante a nivel de empresas.

Existen algunas medidas para calcular la concentración en un mercado, pero las más usadas e importantes y recomendadas por (Organisation for Economic Co-operation and Development (OECD), 1993) son: Ratio de Concentración (CRn) y el Índice de Herfindahl-Hirschman (HHI). Medidas que describen la relación entre el porcentaje acumulado de producción y el número acumulado de empresas en la industria, ordenadas de acuerdo a su producción o venta.

Ratio de Concentración (CRn). Puede ser calculado a un nivel de (m) empresas, donde m es el número que se define para las mayores empresas que se desean analizar (ordenadas por cuota de mercado (S i )).

Mientras más cerca de 1 es el ratio de concentración, las (m) empresas acumulan la mayor cuota de mercado de la industria. Una de las ventajas que posee este ratio es que solo se necesita la información de las (m) empresas más grandes (Hannaford, 2007). Si el índice de concentración es 1, se asume que la industria se comporta como un monopolio puro o una posición monopolística en términos de cuota de mercado de las empresas en observación. Cuando el valor del índice es mayor o igual a 0,75 el sector se encuentra en una posición oligopolística o altamente concentrado.

Índice de Herfindahl-Hirschman (HHI). Es la suma de los cuadrados de las cuotas de mercado de todas las empresas de una industria (U.S Department of Justice and the Federal Trade Commission, 2010)

Las cuotas de mercado se miden en términos porcentuales y el valor máximo que puede tomar el índice HHI es de 10 000. Una de las ventajas es que tiene en cuenta a todas las empresas de la industria. U.S Department of Justice and the Federal Trade Commission (2010), ha definido las siguientes escalas del índice HHI:

-

HHI inferior a 0.01, el mercado es altamente competitivo.

· HHI inferior a 0.15, el mercado no está concentrado.

· HHI entre 0.15 y 0.25, el mercado está moderadamente concentrado.

· HHI mayor a 0.25, el mercado está altamente concentrado.

Otra clasificación propuesta por European Commission (2004), indica que el HHI puede ser explicado en una escala diferente:

-

HHI inferior a 1000, el mercado no está concentrado

· HHI entre 1000 y 2000, el mercado está moderadamente concentrado.

· HHI mayor a 2000, el mercado está altamente concentrado.

Una vez calculado el Índice de Herfindahl-Hirschman, éste sirve para calcular lo que se denomina Número Equivalente, que muestra el número de empresas de igual tamaño que daría lugar a una industria con un HHI determinado.

El número equivalente permite dar al HHI una interpretación más sencilla.

Los datos para este estudio corresponden al periodo 2013 y 2014 y se obtuvieron de la CMT, organismo encargado de ejercer competencias de índole regulatoria y vigilancia, para salvaguardar la aplicación de los criterios de neutralidad y condiciones de competencia efectiva en el mercado de tabacos. Además sirve como un organismo de interlocución entre las organizaciones y operadores del mercado.

4. Resultados y Discusión

En las Tablas 4 y 5, se puede observar el volumen de ventas en euros, en los años 2013 y 2014, de las 4 empresas con mayor cuota de mercado del segmento de venta de cigarrillos y tabaco de Liar.

| 2014 | 2013 | |||||||

| Marca | Ventas anuales(Euros) | Cuota de mercado | Ventas anuales(Euros) | Cuota de mercado | ||||

| Philip Morris | 3,309,205,914€ | 32.33% | 3,218,325,612€ | 31.50% | ||||

| Altadis (controlada por Imperial Tobacco) | 3,098,141,238€ | 30.26% | 3,161,333,634€ | 30.94% | ||||

| Japan Tobacco | 2,108,303,013€ | 20.60% | 2,045,053,342€ | 20.02% | ||||

| British America Tobacco | 991,963,447€ | 9.69% | 1,007,708,018€ | 9.86% | ||||

| Otros | 729,344,871€ | 7.12% | 784,652,176€ | 7.68% | ||||

| TOTAL | 10,236,958,483€ | 100.00% | 10,217,072,782€ | 100.00% | ||||

| 2014 | 2013 | |||||||

| Marca | Ventas anuales(Euros) | Cuota de mercado | Ventas anuales(Euros) | Cuota de mercado | ||||

| Philip Morris | 303,999,195€ | 29.11% | 351,843,936 € | 32.32% | ||||

| Altadis (controlada por Imperial Tobacco) | 169,108,550€ | 16.19% | 151,663,121 € | 13.93% | ||||

| Japan Tobacco | 93,239,024€ | 8.93% | 105,268,435 € | 9.67% | ||||

| British America Tobacco | 77,547,040€ | 7.43% | 93,652,203 € | 8.60% | ||||

| Otros | 400,371,913€ | 38.34% | 386,250,651 € | 35.48% | ||||

| TOTAL | 10,236,958,483€ | 100.00% | 10,217,072,782€ | 100.00% | ||||

La información que se obtiene de las Tablas 4 y 5 es fundamental para medir la concentración del mercado en cada sector, de ellas se obtuvieron los siguientes resultados:

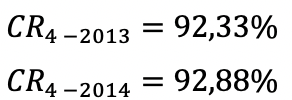

Para el segmento de venta de cigarrillos, los ratios de concentración de las 4 mayores empresas (CR4), para los años 2013 y 2014, fueron los siguientes:

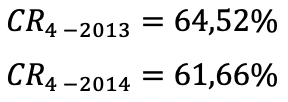

En tanto que para el segmento de venta de tabaco de liar los ratios de concentración de las 4 mayores empresas (CR4), para los años 2013 y 2014, fueron:

Para el segmento de venta de cigarrillos de la industria tabacalera en el año 2013, las 4 mayores empresas poseían el 92,33% del total del mercado y en 2014 92,88%, mostrando así un comportamiento de empresas dominantes y altamente concentradas.

Por otro lado, en el segmento de venta de tabaco de liar, en el año 2013, las 4 mayores empresas solo poseían 64,52% y en 2014, 61,66%. Esto demuestra que según el (CR4), el segmento de venta de cigarrillos se encontraba más concentrado que el segmento de venta de Tabaco de Liar, años 2013 y 2014.

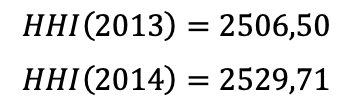

Además, de las Tablas 4 y 5 se puede extraer la información acerca del valor del Índice de Herfindahl-Hirschman (HHI), que para el segmento de venta de cigarrillos en los años 2013 y 2014 tuvieron los siguientes valores:

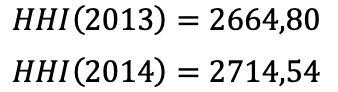

Para el segmento de venta de tabaco de liar el Índice de Herfindahl-Hirschman, para los años 2013 y 2014, fue, respectivamente:

De estos resultados se llegó a dos conclusiones importantes: i) según el Índice de Herfindahl-Hirschman ambos sectores: venta de cigarrillos y tabaco de liar tenían un grado de concentración alto y ii) en este caso particular el segmento de tabaco de liar se encontraba más concentrado que el de cigarrillos, esto probablemente debido a que habían menos marcas que en el segmento de ventas de cigarrillos.

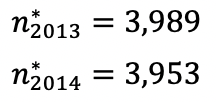

Además, para el segmento de venta de cigarrillos en los años 2013 y 2014 el número equivalente fue:

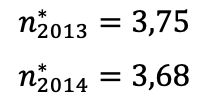

Por tanto, el segmento de venta de cigarrillos estaba tan concentrado como un segmento o una industria con 4 empresas iguales. Y para el segmento de venta de tabaco de liar los resultados de número equivalente no variaban tanto, es más, se encontraba más concentrada.

Este segmento estaba tan concentrado como un segmento o industria, en el que había 3,75 y 3,68 empresas iguales, en los años 2013 y 2014, respectivamente.

III. CONCLUSIONES

El presente trabajo que analiza la estructura de la competencia del sector tabacalero en España, exceptuando Ceuta, Melilla y Canarias, en los años 2013 y 2014, se ha enfocado en los segmentos de cigarrillos y tabaco de liar, del cual se pueden extraer las conclusiones que se detallan a continuación:

El sector tabacalero en España es uno de los más regulados, por lo cual, cualquier cambio normativo afectará directamente al segmento al que se introduzca los cambios. El segmento de venta de cigarrillos y tabaco de liar son los segmentos con más participación del mercado en la industria tabacalera.

Existe poca competencia en el sector tabacalero especialmente en los segmentos de cigarrillos y tabaco de liar, dado un HHI por encima de 2000, además esto demuestra que dichos segmentos están altamente concentrados. El segmento de venta de tabacos de liar se encuentra más concentrado que el segmento de venta de cigarrillos. El CR4, como mecanismo de cálculo de la concentración, es una medida que proporciona una información limitada que el Índice de Herfindahl-Hirschman, debido a que no toma en cuenta a todas las empresas del sector.

El segmento de venta de cigarrillos y de tabaco de liar está tan concentrado como un segmento o una industria con 4 empresas iguales en cada uno de ellos, tanto para el año 2013 como para 2014. El mercado de venta de tabacos en España, a pesar de encontrarse altamente regulado, tiene muy poca competencia, como lo demuestran los resultados de esta investigación. Esta regulación va más por el lado de la recaudación que por el aumento de la competencia, por tanto, se deberían aplicar políticas públicas que ayuden a mejorar la competencia en este sector ya que esto generaría un aumento del bienestar social, es decir, una posible disminución de precios. Por otro lado, esto a su vez puede ser perjudicial desde el punto de vista de la salud y los gastos que puedan ocasionar al sistema de la sanidad pública.

España debería trabajar en un trade off entre gasto en sanidad y/o aumento de competencia en este sector, de tal manera que se protejan los intereses sociales más importantes y se priorice qué es más importante en política pública.

IV. REFERENCIAS

Bain, J. (1954). Economies of scale, concentration, and the condition of entry in twenty manufacturing industries. The American Economic Review, 44, 15-39.

CETARSA. (2017). CETARSA. Recuperado de http://www.cetarsa.es/nosotros/presentacion/

Chenqing, S., Jialong, X., & Xiaqxuan, Y. (2013). Study of Structure Optimization of Tobacco Industry in China. Proceedings of International Conference on Industrial Engineering and Management Science (pp. 667-674). Shanghai: DEStech Publications.

Comisión para el Mercado de Tabacos. (2014). Comisión para el Mercado de Tabacos. Recuperado de http://www.cmtabacos.es/wwwcmt/paginas/ES/mercadoEstadisticas.tmpl

Comisionado para el mercado de tabacos. (2015, marzo 15). www.cmtabacos.es. Recuperado de Información estadística sobre el Mercado de Tabacos: http://www.minhafp.gob.es/es-ES/Areas%20Tematicas/CMTabacos/Paginas/EstadisticassobreelMercadodeTabacos.aspx

Compte, O., Jenny, F., & Rey, P. (2002). Capacity constrainsts, Mergers and Collusion. European Economic Review, 46 (1), 1-29.

European Commission. (2004). Guidelines on the Assessment of Horizontal Mergers. Brussels, Belgium: Official Journal of European Union.

Hannaford, S. (2007). Hannaford, S. (2007). Market domination!: The impact of industry consolidation on competition, innovation, and consumer choice. Greenwood Publishing Group.

Informes y Estudios. (2012). La Importancia del Sector Tabaco en la Economía Española. CEOE.

Kahyarara, G. (2013). Market Competition and Performance of Tanzanian Manufacturing. Journal of Business and Economics, 4(1), 86-103.

Kanyenga, M., & Mangisoni, J. (2007). Assessing market concentration in the tobacco industry of Malawi. Recuperado de http://community. eldis.org/.59ee3fb9/Assessing% 20market% 20concentration% 20in.

Ley 15/2007, de 3 de julio, de Defensa de la Competencia. (2007). Ley de Defensa de la Competencia. Madrid: Jefatura del Estado.

Organisation for Economic Co-operation and Development (OECD). (1993). Glossary of Industrial Organization Economics and Competition Law. Organization for Economic.

Raper, K., Love, H., & Shumway, C. (2000). Determining market power exertion between buyers and sellers. ournal of Applied Econometrics, 15(3), 225-252.

Tirole, J. (1998). Theory of Industrial Organization. USA: Hamilton Printing.

U.S Department of Justice and the Federal Trade Commission. (2010). Horizontal Merger Guidelines. Washington, US: United States: Department of Justice and the Federal Trade Commission.

Vuković, B., Mijić, K., & Spahić, N. (2015). Concentration Of Tobacco Market: Evidence From Serbia. Economics of Agriculture, 62(2), 385-398.

Weisman, D. (2005). Assessing Market Power: The Trade-off Between Market Concentration and Multi-Market Participation. Journal of Competition Law and Economics, 1(2), 339-354.

Notas