Artículos Científicos

La Inflación y disponibilidad de efectivo en la economía venezolana

La Inflación y disponibilidad de efectivo en la economía venezolana

Revista Ciencia Unemi, vol. 13, núm. 32, pp. 51-62, 2020

Universidad Estatal de Milagro

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-SinDerivar 4.0 Internacional.

Recepción: 16 Julio 2019

Aprobación: 25 Noviembre 2019

Resumen: Este estudio tiene como finalidad relacionar inflación con la disponibilidad de efectivo en la economía venezolana, en el período 2005-1 al 2018-2. Sobre la base de la teoría cuantitativa, este trabajo de carácter descriptivo y explicativo, con el uso de regresiones polinomiales y el criterio de función total y marginal, se procedió a relacionar el circulante en poder del público y la banca con la base monetaria (BM), los ingresos del gobierno por señoreaje y la estimación de una ecuación de demanda de dinero para Venezuela en hiperinflación. La investigación muestra evidencias de que la tasa de variación promedio inter-trimestral de la BM es superior al de la liquidez monetaria y el circulante, produciéndose una caída del efectivo disponible en poder de la banca en los últimos 5 trimestres, al igual que la demanda de dinero en los últimos 10 trimestres; producto de la política monetaria expansiva implementada por el Banco Central de Venezuela (BCV), que se ha traducido en una tasa de inflación promedio del 30% inter-trimestral, decantándose en un proceso hiperinflacionario en los últimos 3 trimestres del periodo estudiado; donde toda la BM creada por el BCV fue cubierto por títulos valores en divisas y moneda nacional equivalente al 89% de su activo total al cierre de 2017.

Palabras clave: Inflación, Dinero en Efectivo, Hiperinflación, Señoreaje.

Abstract: This study aims at the relationships between inflation and availability of money in Venezuela from 2005-1 to 2018-2. Based on quantitative theory of money, this descriptive and explanatory study, with polinomial regressions and total and marginal functions, studied the relations between money and the monetary base, the government income by seigniorage. It also approaches a demand of money equation for Venezuela in the context of hyperinflation. The research shows that the average inter-quarterly variation rate of the monetary base in the period under study is higher than that of the monetary liquidity and the coins and bills in circulation, producing therefore a fall in the available cash in the hands of the banking entities in the last 5 quarters, as well as the demand for money in the last 10 quarters. All this is thanks to BCV (Central Bank of Venezuela) expansive monetary policy in the analyzed period, which has resulted in an average inflation rate of 30% quarter-on-quarter, favoring a hyperinflationary process in recent years 3 quarters of the five years studied; where all the new liabilities (Monetary Base) created by the BCV are supported by securities in foreign currencies and national currency representing up to 89% of its assets by the end of 2017

Keywords: Inflation, Available money, Hyperinflation, Seigniorage.

I. INTRODUCCIÓN

La investigación pretende hacer un análisis sobre la inflación y su relación con la disponibilidad de efectivo en la economía Venezolana en el período 2005-1 al 2018-2, partiendo de la base de que la masa monetaria tiene un rol decisivo en los ajustes económicos Brunner, (1968), y Passet, (2013). Además, siguiendo a Friedman (1963), la inestabilidad solo puede provenir de la oferta exógena de dinero. Friedman (1963) señala tácitamente que la inflación es siempre un fenómeno monetario, se debe al aumento demasiado rápido de los medios de pago puestos en circulación.

En base a los elementos introductorios antes descritos, la investigación tiene como finalidad analizar la inflación y su relación con la disponibilidad de efectivo en la economía venezolana, en el período 2005-1 al 2018-2. De acuerdo al nivel de medición y análisis de información es de carácter explicativo; tiene como fin establecer una relación causal que no solo persigue describir o acercarse al problema, sino que intenta encontrar las causas del mismo, Bernal (2006, pág. 114).

Antecedentes

La economía venezolana en el periodo 2005-2012 según el Banco Central de Venezuela (2018ª) presentó una tasa de inflación de dos dígitos porcentuales, la cual según Krugman et al (2007) puede ser considerada como moderada ya que osciló entre un 15% y 36%. No obstante, a partir del año 2013 comienzan a presentarse unas tasas de inflación galopante que, según Ávila (2004, pág. 236), oscilaron entre 56% y 237% hasta el año 2016 y que desembocó en un cuadro hiperinflacionario a partir del último trimestre del año 2017 que, según la firma Econométrica (2015), alcanzó promedio mensual del 80%, comparados con el 22% en el los tres primeros trimestres de ese año.

El presente estudio busca entonces conocer algunas investigaciones que sirvan antecedentes para comprender las causas y consecuencias de algunos fenómenos hiperinflacionarios de reciente data. Como es el caso de la investigación titulada On the Measurement of Zimbabwe’s Hyperinflation (La medición de la hiperinflación en Zimbabue) desarrollada por Steve H. Hanke and Alex K. F. Kwok (2009), donde este país experimentó la primera hiperinflación del siglo XXI. En ese mismo orden de ideas Sargent (1982) en su obra El fin de las cuatro grandes inflaciones de los países de Austria, Hungría, Polonia y Alemania de 1921 a 1924, señala que la reducción de la inflación mediante meras medidas restrictivas en el orden fiscal y monetario tendrían un impacto negativo en la producción y el empleo en el corto plazo, sin mayores efectos en la tasa de inflación.

Cagan (1956), desarrolló un modelo simple con base en la contabilidad por el comportamiento de la inflación y la demanda de dinero incluso en medio de tales eventos dramáticos. Cagan estaba interesado en si los efectos de "impulso" en la dinámica de las expectativas de inflación podría exacerbar la inflación que originalmente se inicia debido a la decisión de un gobierno de 'monetizar' un déficit fiscal (es decir, para financiar un déficit imprimiendo dinero). El modelo de Cagan consiste en dos ecuaciones, una que describe la demanda individual de dinero y otra que describe la evolución de las expectativas de inflación a lo largo del tiempo.

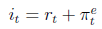

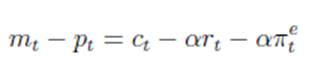

Específicamente, Cagan supone que la velocidad del dinero está aumentando en proporción directa al aumento del tipo de interés nominal i. dado que los bonos ganan intereses y el dinero no, el costo de oportunidad de mantener dinero es interés nominal renunciado. Por lo tanto, si la tasa de interés nominal aumenta, se demandará menos efectivo y el que existe circulará con mayor velocidad. Para hacer las cosas más sencillas, Cagan especificó una forma log-linear. Donde m y p denotan el registro de dinero y el nivel de precio para que m - p represente el registro de dinero real. Del intercambio la ecuación que relaciona el dinero, la velocidad y el gasto,

m + v = p + c

La especificación de Cagan para la velocidad era

v (i) = αi

Donde α > 0 dado que la tasa de interés nominal es la tasa de interés real más la inflación esperada (Fisher y Brown (2007[1911])[1],

Se puede escribir como

Dado que Cagan está interesado en episodios de hiperinflación, es decir, períodos donde los valores nominales van cambiando muy rápidamente, pero donde los valores reales son mucho más estables, también simplificó los cálculos suponiendo que el consumo real y la tasa de interés real son constantes: ct = c y rt = r. En este caso, la ecuación de la demanda de dinero implica una constante tediosa de la que podemos deshacernos mediante estableciendo c = 0 y r = 0. La ecuación de demanda de dinero de Cagan es:

En una hiperinflación, la dinámica de la tasa de interés nominal y la dinámica de inflación esperada son básicamente lo mismo, por lo que la demanda de los individuos para los saldos reales está disminuyendo en la inflación esperada. La segunda parte del modelo de Cagan es que asumió las expectativas de adaptación, lo que significa que la inflación esperada es un promedio ponderado de la inflación actual pt – pt-1 y las expectativas pasadas de inflación.

Donde 0 < λ <1. Si está cerca de uno, las expectativas de los individuos tardan en actualizarse, mucho peso en las expectativas pasadas y poco peso en las expectativas actuales. Pero si está cerca de cero, los individuos le dan mucho peso a la experiencia actual. Una solución al modelo es una ecuación que da la evolución de los precios en el tiempo en términos del (i) el comportamiento pasado de los precios, (ii) la política monetaria del gobierno, y (iii) los parámetros del modelo. Específicamente, esto significa que estamos buscando una ecuación de la forma.

II. ESTADO DEL ARTE

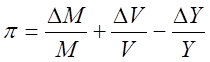

La tasa de inflación representa el porcentaje de incremento anual en un nivel general de precios. Mientras que la hiperinflación es una inflación a tasas extremadamente altas, de mil, un millón o incluso mil millones por ciento al año. Así mismo la inflación galopante es una tasa de 50%, 100% o 200% anual. Una inflación moderada es un alza del nivel de precios que no distorsiona gravemente los precios o ingresos relativos, Samuelson & Nordhaus (2010). En el año 1956 en la Universidad de Chicago el economista Milton Friedman desarrolla un trabajo sobre la teoría monetaria, del cual se origina su obra Studies in the Quantity Theory of Money, produciendo un resurgimiento del cuantitativismo Fernández et al (2006). Lo que proponía Friedman era una teoría alternativa dirigida a exponer las relaciones entre las variaciones de la cantidad de dinero y la renta nacional expresada en términos monetarios.

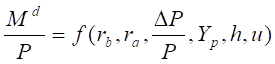

Para esta teoría cuantitativa moderna según Friedman (1970), la demanda de dinero es equivalente a la demanda de cualquier otro activo, entre el conjunto de los que pueden mantenerse por el público formando parte de su cartera de activos. En cuanto a la demanda de dinero de las empresas según Friedman (2005), estará determinada por los costos de los servicios productivos del dinero y de sus sustantivos (o tasa de rendimiento del dinero y otros activos), por el tamaño del volumen de ventas, producción total de las empresas y por factores tales como las expectativas, modos de financiación habitual que determinan las preferencias de la empresa respecto a su tenencia, puede expresarse como.

Donde de acuerdo Friedman (1956), tomado Fernández et al (2006), la demanda de los saldos monetarios en término reales es una función que depende de forma inversa del rendimiento (ra y rb) de otros activos financieros alternativos (bonos y acciones) y de la tasa esperada de cambio de precios

y de forma directa la renta permanente Yp, tomada como índice de la riqueza total y de la proporción de riqueza humana respecto a la no humana, h. La variable u representa todo el conjunto de factores no especificados que hacen referencia a las preferencias, expectativas, etc., y cuya incidencia directa o inversa no es posible predecir a nivel agregado.

Donde M es igual M2 (oferta monetaria), V (velocidad de circulación del dinero) es igual al volumen de las transacciones que en muchos casos puede ser sustituido por el producto interno bruto en términos reales. La velocidad de circulación del dinero es el ritmo al que circula la cantidad de dinero por la economía cuando los agentes económicos realizan transacciones.

Por lo tanto, la velocidad no es más que el efecto que producen los tipos de interés en la demanda de dinero. Una subida del tipo de interés nominal reduce la demanda de dinero real. La gente tiene menos dinero en relación a la renta y la velocidad aumenta. Pero si la inflación y los tipos de interés nominales se estabilizan, la velocidad de circulación es constante.

Ahora bien las razones que llevan a la política monetaria a tener un carácter cada vez más expansivo mediante la creación de dinero, de acuerdo a Blanchard & Pérez (2005, pág. 456) se debe a los déficit presupuestarios recurrentes del sector público y a la búsqueda por parte del gobierno de mayores ingresos reales por concepto de impuesto inflacionario más conocido como señoreaje.

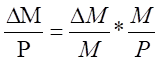

De allí, que a partir de las ecuaciones 1, 2 y 3 Mochón (2008, pág. 221) señale que las ecuaciones más frecuentemente utilizadas por las autoridades como referentes para controlar la inflación mediante el seguimiento y supervisión del crecimiento de la cantidad de dinero u oferta monetaria sean:

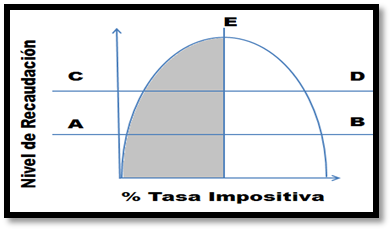

Estos cuadros de alta inflación o hiperinflación que son producto de problemas de déficit fiscales recurrentes, comienzan a ser un problema estructural en la economía que cada vez más requiere de un financiamiento monetario mayor con relación al periodo anterior Fernández, (2011, pág. 254). Una de las razones para esta situación son las aplicaciones de una política fiscal enfocada por el lado del ingreso en lugar del gasto. Una teoría que explica los elementos anteriormente citados es la Curva de Laffer Por otro lado, también Keynes (1981 [1936]) ya había planteado la misma idea. Y finalmente, como señala Smith (1982 [1776]). Según Aliaga y Oropeza (2015) Arthur Laffer relacionó el intercambio entre las recaudaciones y la tasa de impuesto Wanniski (1978). Este gráfico luego se denominaría Curva de Laffer (Gráfico 1).

Gráfico 1

Curva de Laffer

Fuente: Elaboración Propia.

En términos generales, la curva de Laffer (1986), es la relación entre el nivel de impuestos y el nivel de recaudación impositiva (ingresos fiscales) para una economía. Si los impuestos son nulos, está claro que el nivel de ingresos públicos es también cero. Lo mismo ocurriría en el caso extremo en el que el tipo impositivo fuese del 100%, ya que en este caso el nivel de actividad sería cero. Por tanto, la curva de Laffer tiene un tramo creciente y un tramo decreciente.

Haciendo un análisis de las diversas posibilidades que propone la Curva de Laffer, destacamos lo siguiente: 1) en el punto A, una pequeña tasa tributaria también haría aumentar las recaudaciones y aumentaría la producción; 2) en el punto B, luego de imponer un impuesto, la producción superaría la economía del trueque, pero a través de un impuesto alto, la producción disminuiría y se podría tener menores recaudaciones; y 3) en los puntos C y D, un aumento de la producción o una reducción de los impuestos aumentarían los ingresos fiscales, de acuerdo a Urdaneta, Pérez y Acurero (2018).

Otro elemento a considerar es el efecto conocido como Olivera Tanzi, el cual según Larraín y Sachs (2002, pág. 345), explica cómo la inflación también afecta el valor real de la recaudación tributaria, cuando hay rezagos significativos en la recolección de impuestos. Esta situación se presenta cuando el pago de las obligaciones fiscales no se hace efectivo de manera inmediata, sino que se establece en una fecha posterior, en el periodo siguiente de haberla contraído.

III. METODOLOGÌA

La investigación según el objeto de estudio será de tipo analítica, la cual tiene como fin la búsqueda intencionada o soluciones a problemas de carácter científico, utilizando el método analítico de investigación que consiste primeramente en la descomposición del todo en sus partes y posteriormente la síntesis reconstruir o volver integrar las partes en la totalidad. Para ello se hace necesario conocer la naturaleza del fenómeno y objeto que estudia para comprender la secuencia, para obtener nuevos conocimientos en el campo de la realidad social, Lopera (2010, Pág. 237).

El método inductivo significa conducción, razonamiento, el cual permite pasar de los hechos particulares a los principios generales, a partir de la observación de múltiples hechos o fenómenos para luego clasificarlos y llegar a establecer relaciones o puntos de conexión entre ellos y la teoría inferida inductivamente: porque la teoría se encuentra contenida en los fenómenos. Mientras el método deductivo es conocido como el primer método científico ya que la lógica y la matemática, como primeros modelos de las ciencias racionales por excelencia son abstractas y deductivas, para otorgar validez forma el contenido del pensamiento racional, pero no veracidad a su contenido. Por ello la deducción como método científico impone la necesidad de la lógica formal como condición al proceso; de allí que sea un rasgo básico del pensar humano complementado con la inducción.

IV. RESULTADOS

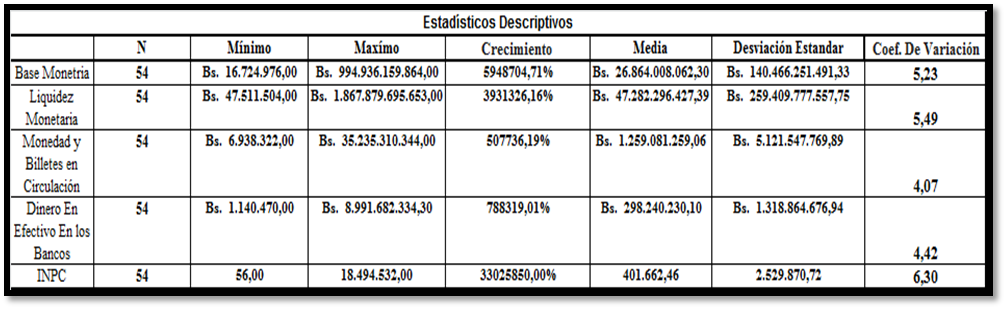

mostrado en la Tabla N°1, donde el índice de precios al consumidor es el indicador que presenta un mayor crecimiento en el periodo sujeto a estudio de 33.025.850%; ello puede constatarse también en el coeficiente variación según Anderson et al (2005, pág. 87). Así mismo, pueden observarse que la base monetaria creció 5.948.704,71% y liquidez monetaria 3.931.326,16%. Por otra parte, con un menor crecimiento estuvieron las monedas y billetes en circulación con un crecimiento de 507.736,19% y el efectivo disponible en los bancos con 788.319,01%. Lo anterior puede observarse también en el coeficiente de variación de cada uno de los agregados monetarios antes descritos.

Tabla n°1

Estadísticos descriptivos de los agregados monetarios.

Fuente: Elaboración propia con base a datos del Banco Central de Venezuela (BCV), La Superintendencia de Bancos (SUBEBAN), Econométrica.

Tal escenario antes relatado, según Guerra (2013, pág. 18), de expansión de oferta monetaria y disponibilidad de dinero no acorde con el nivel de actividad económica, termina generando fuertes desequilibrios que alientan procesos inflacionarios y devaluación recurrente del signo monetario, a la no hacerse los ajuste necesario a través del tipo de interés con el propósito de mantener la estabilidad de precios, aumentar el costo del acceso al crédito. Todo lo contrario, ocurrido en el caso venezolano, según data del Banco Central de 2005-1 al 2015-3 y la firma econométrica de 2015-4 a 2018-2 donde la economía exhibe tasas interés reales negativas, y por tanto créditos a muy bajo costo.

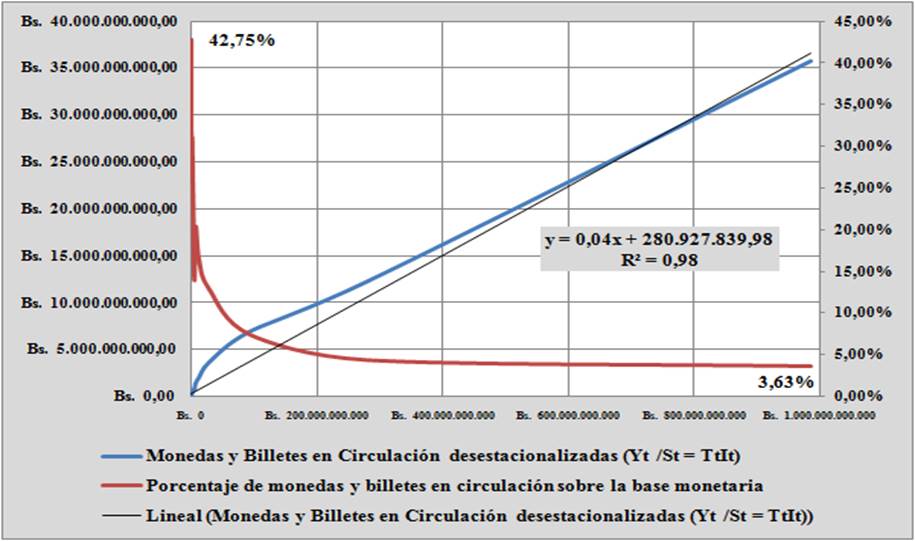

Este escenario de alta inflación, devaluaciones recurrentes del signo monetario, han desencadenado primeramente en una escasez de efectivo o piezas monetarias desde el año 2016 y posteriormente en un cuadro hiperinflacionario a partir del último trimestre del año 2017 y se ha mantenido en los dos primeros trimestres del año 2018. En el caso de la escasez de efectivo o piezas monetarias, se debe fundamentalmente a una inadecuada planificación por parte del Banco Central de Venezuela, ya que como se observó en la tabla n°1 la base monetaria tuvo un crecimiento mucho mayor que las monedas y billetes en circulación, y por ende en el efectivo disponible bancos. Todos estos argumentos pueden constatarse con la evidencia empírica mostrada en los gráficos n°1 y n°2.

En el Gráfico N°2 puede observarse que la curva del porcentaje de monedas y billetes en circulación sobre la BM, como la misma pasó de 42,75% al inicio del lapso objeto de estudio a 3,63% al cierre del segundo trimestre del año 2018. Así mismo, la pendiente de la línea de tendencia o recta de regresión de la función cantidad de monedas y billetes en circulación respecto de la BM es 0,04 (propensión marginal de emisión de monedas y billetes); lo cual indica que un aumento de 1% en base monetaria se traduce en un incremento del 0,04% de la cantidad de monedas y billetes en circulación (condición de inelasticidad).

Gráfico N°2

Monedas y Billetes en circulación respecto a la base monetaria.

Fuente: Elaboración propia con base a datos del Banco Central de Venezuela (BCV)

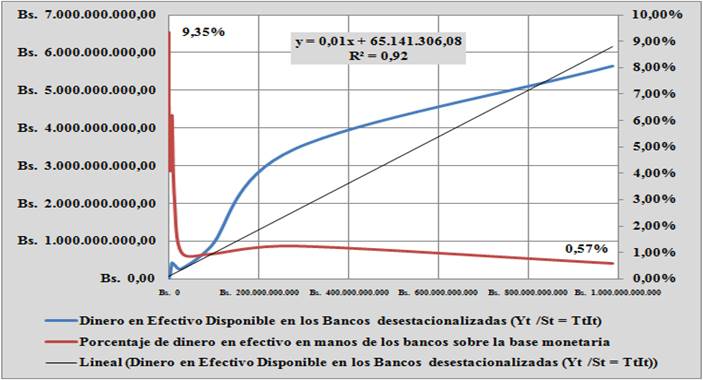

De igual forma en el Gráfico N°3 se muestra la curva del porcentaje del dinero disponible en los bancos respecto a la BM, el cual disminuyo del 9,35% al inicio del lapso objeto de estudio a 0,57% al cierre del segundo trimestre del año 2018. Junto a lo anterior, la pendiente de la línea de tendencia o recta de regresión de la función dinero efectivo disponible en los bancos respecto a la BM es 0,01 (propensión marginal de dinero en efectivo disponible en los bancos); lo cual indica que un aumento de 1% en base monetaria se traduce en un aumento del 0,01% del dinero en efectivo disponible en los bancos (condición de inelasticidad).

Gráfico N°3

Dinero en efectivo disponible en los bancos respecto a la base monetaria

Fuente: Elaboración propia con base a datos del Banco Central de Venezuela (BCV), La Superintendencia de Bancos (SUBEBAN)

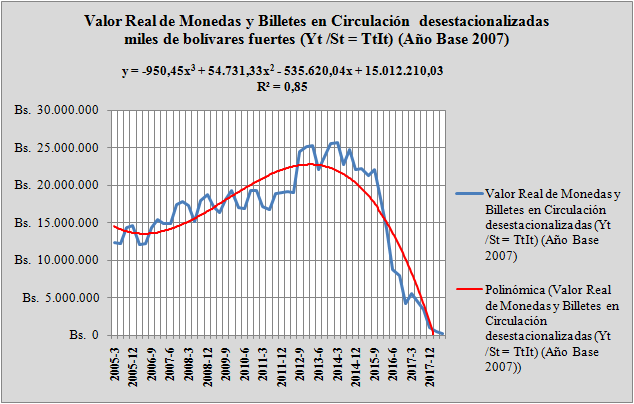

Gráfico N°4

alor real de las monedas y billetes en circulación, miles de bolívares fuertes, año base 2007

Fuente: Elaboración propia con base a datos del Banco Central de Venezuela (BCV), La Superintendencia de Bancos (SUBEBAN).

En el Gráfico N°4 se muestra el valor real de las monedas y billetes en circulación como componente de la BM, la cual es prospectada a través de la curva cuya función es

eliminar las perturbaciones, y modelar su comportamiento a través de una regresión polinomial Anderson, et al (2004, pág. 198). Esta función explica 85% de la varianza del valor real de las monedas y billetes en circulación; así mismo a través del criterio de la primera derivada expuesto (Chiang & Wainwright, 2006, pág. 223), se estimó la primera derivada

para obtener el valor máximo alcanzado por la curva, el cual fue en el primer trimestre del año 2013.

Así mismo, mediante el criterio de la función total y la función marginal expuesto por Chiang & Wainwright (2006, pág. 286). Para la determinación de la tasa de crecimiento, se calculó que la tasa de crecimiento promedio intertrimestral positiva entre 2005-1 y 2013-1 del 1,31%; para posteriormente caer de manera progresiva con una tasa de crecimiento del -2,90% desde 2013-2 hasta 2018-2. Este desempeño de las variables consideradas mostró, en el período sujeto a estudio, una caída de su valor real del 17,52%.

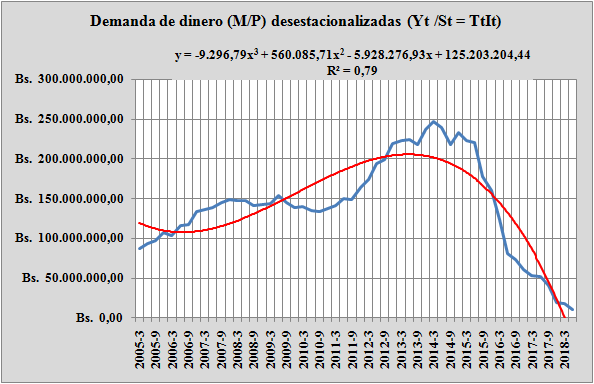

Gráfico N°5

Demanda de dinero en miles de bolívares fuertes a precios constantes, año base 2007

Fuente: Elaboración propia con base a datos del Banco Central de Venezuela (BCV), Econométrica.

n el Gráfico N°5 se muestra la demanda de dinero o saldos reales de la economía, en el lapso 2005-1 al 2018-2, que se proyectó mediante una curva cuya función es

de eliminar las perturbaciones, y ajustar su evolución a través de una regresión polinomial, según Anderson et al (2004, pág. 198). Esta función explica el 79% de la varianza la demanda de dinero o saldos reales de la economía; así mismo a través del criterio de la primera derivada expuesto por Chiang & Wainwright (2006, pág. 223), se estimó la primera derivada

para obtener el valor máximo alcanzado por la curva, el cual fue en el segundo trimestre del año 2013, a partir de allí comienza la caída de la demanda de dinero.

En ese mismo orden de ideas, mediante el criterio de la función total y la función marginal expuesto por Chiang & Wainwright (2006, pág. 286), para la determinación de la tasa de crecimiento, se computó que la tasa de crecimiento promedio intertrimestral positiva entre 2005-1 y 2013-2 del 1,53%; para posteriormente bajar de manera progresiva con una tasa de crecimiento del -14,96% desde 2013-3 hasta 2018-2. Todo lo antes descrito evidencia un rezago entre la caída de la demanda de dinero y la pérdida del valor real de las monedas y billetes en circulación en la economía. No obstante, ambos agregados evidencian por un lado la pérdida del poder adquisitivo de la moneda, y el segundo la caída abrupta del consumo (Friedman, 2005). Como se muestra en el gráfico N°5, donde a medida que crece la inflación van cayendo los ingresos reales recibidos por el gobierno por concepto de señoreaje.

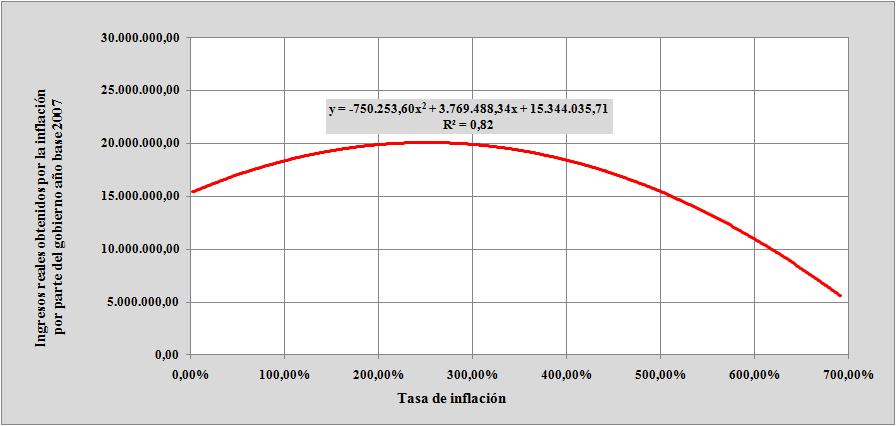

Gráfico N°6

Ingresos reales obtenidos por concepto de señoreaje, año base 2007

Fuente: Elaboración propia con base a datos del Banco Central de Venezuela (BCV) y Econométrica.

En el Gráfico N°6 se muestra el valor real de los ingresos obtenidos por el gobierno por concepto de señoreaje, la cual es prospectada a través de la curva cuya función es

n aras de eliminar las perturbaciones, y modelar su comportamiento a través de una regresión polinomial, según Anderson et al (2004, pág. 198), la cual explica 82% de la varianza de los ingresos obtenidos por concepto de señoreaje, así mismo a través del criterio de la primera derivada expuesto Chiang & Wainwright

(2006, pág. 223), se estimó la primera derivada ; para obtener el valor máximo alcanzado por la curva, el cual fue de con una tasa de inflación estimada del 251,21%.

Es decir, cuando la tasa de inflación intertrimestral en este caso supera el 251,21% como ha ocurrido en 2017-4, 2018-1 y 2018-2; los ingresos reales obtenidos por el Estado por concepto de impuesto de inflación comienzan a disminuir a una tasa del 33,37%. Para ello, el presente estudio pretende hacer un aporte, estimando la ecuación de demanda de dinero en escenario de hiperinflación desarrollada por Cagan (1956), para el caso venezolano es la siguiente:

Donde el coeficiente del rezago de precios en valor absoluto, β1=0,5025 <1; lo cual es indicativo de que en la hiperinflación actual de la economía venezolana tiene un mayor peso el tamaño de la oferta monetaria actual que los rezagos de esta o los rezagos de la inflación. Entonces según Cagan (1956), se dice que la dinámica de inflación del sistema es "dinámicamente estable" lo que significa que si el gobierno estabiliza el proceso de suministro de dinero mt, entonces la dinámica del precio se estabilizará también. En este caso, una vez que un gobierno obtiene el control del proceso de suministro de dinero, la inflación eventualmente estará bajo control también.

V. CONCLUSIONES

La presente investigación tiene como aspectos conclusivos que si bien la causa de la hiperinflación actual es monetaria. Esto respalda la idea de: “… toda inflación sustancial es siempre y en todo lugar un fenómeno monetario” (Friedman, 1992: 231). Sin embargo, como lo expresa Mishkin (2008): “El financiamiento de un déficit persistente mediante la emisión de dinero conducirá a una inflación sostenida” (Mishkin, 2008, pág. 625). Este fenómeno se expresa en la sencilla expresión conocida como “restricción presupuestaria del gobierno” DEF = G-T = ΔBM + ΔB. Es decir, el déficit fiscal DEF es equivalente a la diferencia entre los gastos y los ingresos fiscales. Al existir un desbalance entre G y T, se incrementa la base monetaria o la emisión de bonos. Si el DEF se cubre con bonos, colocados en los mercados financieros, el efecto es limitado en los precios. Sin embargo, cuando se emiten bonos y se pone al banco central a adquirirlos con bajos descuentos, se presenta la emisión de dinero o monetización de la deuda o del déficit. Todo lo anterior, proviene de una política fiscal y monetaria expansiva. Ahora bien, como en Venezuela, el gobierno ha promovido políticas fiscales expansivas y continuadas, tales como las de empleo, las misiones, se presentará dos consecuencias: la inflación de costos y la de demanda (Mishkin, 2008, pág. 622).

No obstante la ecuación de demanda de dinero de Cagan (1956)estimada anteriormente para escenarios de hiperinflación, demuestran que todavía las autoridades del Banco central de Venezuela, junto al gobierno nacional tienen la posibilidad de hacer la correcciones mediante políticas restrictivas y contracíclicas, disminuir el tamaño del gasto público y detener la emisión de dinero sin respaldo (base monetaria), que es el principal causante de la inflación en la economía venezolana, de esa forma según Kirschen (1968, págs. 17-18), integrar dichas políticas instrumentales cambiarias, fiscales y monetarias con la políticas sectoriales (industrial, agraria, transporte, comercial, educacional, turística, vivienda) para el logro de las políticas finalistas (plenos empleo, desarrollo económico, equilibrio económico exterior, estabilidad cíclica y del nivel de precios).

Así mismo, el Banco Central de Venezuela debe preconizar y promover e implementar una política monetaria, totalmente opuesta a la existente, donde la base monetaria no sea el agregado monetario de mayor crecimiento, incluso superior a la liquidez monetaria lo cual resulta un contrasentido. Así mismo, las monedas y billetes en circulación deben oscilar entre un 40% y 30% respecto al tamaño de la base monetaria como ocurría al inicio del período estudiado y que el dinero en efectivo disponible en los bancos debe fluctuar entre un 8% y 10% de la liquidez monetaria.

Finalmente, este estudio ofrecerá un aporte significativo para futuras investigaciones en materia de política monetaria, fiscal y pública. En cuanto al campo monetario demuestra el efecto contraproducente que resulta financiar el déficit público con emisión monetaria porque termina generando en el mediano y largo plazo procesos hiperinflacionarios, que destruyen el poder adquisitivo de la moneda nacional, afectando en mayor medida a los sectores sociales de menores recursos económicos e incrementando los niveles de pobreza; en ese sentido resulta impretermitible manejar una política fiscal equilibrada (cero déficit público), que evite financiarse con impuesto al señoreaje. Para ello las políticas públicas instrumentadas desde el gobierno deben propender a un mejoramiento continuo de las condiciones macroeconómicas para la inversión, la competitividad y la libertad económica de quienes generan la riqueza en la sociedad; mediante la modernización permanente de la infraestructura y servicios públicos; así como, en materia de salud, educación y seguridad ciudadana.

Referencias

Anderson, D. S. (2005). Estadística para administración y economía. Editorial Thomson.

Anderson, D., Sweeney, D., & Williams, T. (2004). Métodos cuantitativos para los negocios. Octava edición. 822 páginas. Editorial Thomson.

Atenas, C. (2005). The Hyperinflation Model of Money Demand (or Cagan Revisited): Some New Empirical Evidence from the 1990s. Centre for Economic Reform and Transformation.

Bernal, C. (2006). Metodología de la Investigación. México: Pearson educación.

Blanchard, O., & Pérez, D. (2005). Macroeconomía: Teoría y Política Económica con aplicaciones a América Latina. México, D. F: Prentice Hall.

Brunner, K. (1968). Scheme for the Supply Theory of Money, International Economic Review, Research Dept. Federal Bank of Saint Luis.

Brunner, K. (2019). Scheme for the Supply Theory of Money, International Economic Review, Research Dept. Federal Bank of Saint Luis. Minneapolis.

Cagan, P. (1956). The monetary dynamics of hyperinflation. Studies in the Quantity Theory of Money. (U. o. Press, Ed.) Cato Journal, Vol. 29(No. 2 ).

Chiang, A., & Wainwright, K. (2006). Métodos fundamentales de la economía matemática. México: Mac Graw Hill.

Econometrica. (2015). Calculadora de Inflación de Econométrica. Obtenido de https://www.econometrica.com.ve/calc-inflacion

Fernández, A. (2011). Política monetaria. Fundamentos y estrategias. Madrid: Editorial Paraninfo.

Fernández, A., Rodríguez, L., Parejo, J., Calvo, A., & Galindo, M. (2008). Política monetaria. Fundamentos y estrategias. Madrid, España: Editorial Paraninfo.

Fisher, I., & Brown, H. (2007[1911]). the Purchasing Power of Money: Its Determination and Relation to Credit Interest and Crises. New and revised edition. Norwood: Norwood Press.

Friedman, M. (1963). Inflation: causes and consequences. Economic Education, 51.

Friedman, M. (1970). Theoretical Framework for Monetary Analysis. Journal of Political Economy n°78, 195 .

Friedman, M. (2005). The Optimum Quantity of Money. New Jersey: Transaction Publishers.

Guerra, J., & León, L. (2013). El Legado De Chávez. Un análisis de la economía venezolana y sus posibilidades. Venezuela: Editorial Libros Marcados.

Hanke, S., & Kwok, A. (2009). On the Measurement of Zimbabwe’s Hyperinflation (La medición de la hiperinflación en Zimbabue) desarrollada por. Cato Journal. Vol. 29 No. 2., 353-364

Keynes, J. M. (1981 [1936]). Teoría general de la ocupación el interés y el dinero. México, D. F.

Kirschen, E. (1968). Política Económica Contemporánea. Barcelona: Oikos-Tau.

Laffer, A. (1986). The Ellipse: An Explication of the Laffer curve in a Two-Factor Model. The financial analyst's guide to fiscal policy, p. 1-35.

Larraín, F., & Sachs, J. (2002). Macroeconomía en la economía global. México: Pearson Education.

Mishkin, F. (2008). Moneda, banca y mercados financieros. México: Pearson Educación.

Mochón, F. (2008). Introducción a la Macroeconomía. México, D. F.: Editorial McGraw-Hill. 331 páginas.

Passet, R. (2013). Las grandes representaciones del mundo y la economía a lo largo de la historia. Eudeba, Editorial Universitaria.

Samuelson, P., & Nordhaus , W. (2010). Microeconomía con aplicaciones a Latinoamérica. México, D.F.: McGraw-Hill.

Smith, A. (1982 [1776]). Investigación sobre la naturaleza y causas de la riqueza de las naciones. México, D. F.: Fondo de Cultura Económica.

Urdaneta, A., & Pérez, M. (2016). Enfoque de la política fiscal en Venezuela en el período 2000-2016. Publicado en las “II Jornadas de Divulgación del Programa Investigación-CDCHT” Universidad Nacional Experimental “Rafael María Baralt”. ISBN:978-9.

Urdaneta, A., Pérez, M., & Acurero, M. (2018). Enfoque de la política fiscal en Venezuela en el período 2000–2016. Económicas CUC, Vol. 39 Núm (2), 95–108. Obtenido de DOI: http://dx.doi.org/10.17981/econcuc.39.2.2018.06

Wanniski, J. (1978). Taxes, Revenues and the Laffer curve. The Wall Street Journal.