Economics, Methodology and Praxiology

Sobre as Origens do Bitcoin: Estágios da Evolução Monetária - Parte II*

On The Origins of Bitcoin: Stages of Monetary Evolution - Part II

Sobre as Origens do Bitcoin: Estágios da Evolução Monetária - Parte II*

MISES: Interdisciplinary Journal of Philosophy Law and Economics, vol. 4, núm. 1, pp. 121-139, 2016

Instituto Ludwig von Mises - Brasil

Resumo: Nesta obra, o autor desenvolve um estudo econômico e histórico da origem do Bitcoin e de seu valor enquanto moeda. Em sua argumentação, o autor explora a relação entre a moeda digital Bitcoin e a Economia Austríaca, discutindo, em particular, o Teorema da Regressão de Ludwig von Mises e sua conexão com a evolução do mercado monetário, bem como a abordagem evolutiva seminal de Carl Menger.

Palavras-Chave: Criptomoedas, Teoria monetária, Teorema da Regressão, Evolução monetária.

Abstract: In this work, the author develops an economic and historical study of the origin of the Bitcoin and of its value as money. In his argument, the author explores the relation between the Bitcoin digital currency and Austrian Economics. Particularly, he discusses Ludwig von Mises’ Regression Theorem and its connection to the evolution of the monetary market, as well as Carl Menger’s seminal evolutionary approach.

Keywords: Cryptocurrencies, Monetary theory, Regression Theorem, Monetary Evolution.

VIII 120.000 Anos de “Meros” Colecionáveis

Provavelmente, o primeiro meio de troca histórico, que apareceu muitas e muitas vezes no registro arqueológico e em muitas áreas geográficas diferentes, são os colares de contas esculpidas a partir de várias conchas marinhas. A primeira descoberta conhecida de tais contas longe do oceano foi na Algéria moderna e data de aproximadamente 120.000 anos atrás. Quando itens são encontrados a esta distância da fonte, é considerado um bom sinal de que tenham sido provavelmente obtidos no comércio1.

Nick Szabo, em suas discussões sobre as origens da moeda, chamou esses tipos de proto-moedas de “colecionáveis”2. Não são úteis no que poderia ser considerado um sentido prático. São coisas que muitas pessoas gostam de ter porque gostam de colecioná-las e usá-las. São distintivas, raras e difíceis de obter, duram por muito tempo e são altamente portáveis. Szabo também apontou para as características de segurança de tais itens. Dado que podem ser usadas, um ladrão deve agarrá-las diretamente de uma pessoa em vez de simplesmente apanhá-las silenciosamente, sem ser visto. Esses pequenos colecionáveis também podem ser facilmente enterrados ou escondidos de outras maneiras durante épocas complicadas e recuperados em algum momento posterior indefinido.

Não eram de fato “moeda” em um sentido moderno, mas eram utilizadas para realizar algumas de suas mesmas funções: armazenar valor durante longos períodos, transferi-los entre gerações (tal como na ocasião de casamentos), utilizá-los em negociações maiores ou para ajudar a selar pactos e como reserva, permitindo comprar de grupos vizinhos diante de uma queda local na disponibilidade de alimentos. No entanto, todos esses usos teriam que ter sido descobertos gradualmente após as contas já terem existido como ornamentos. Teriam que ter algum valor de não-troca antes de que pudessem começar a ser negociadas.

Ocorre que tais colares de contas de conchas têm características que agora entendemos, em retrospecto, serem características essenciais dos meios de troca e de armazenamento de valor. São duráveis, divisíveis, portáveis e, em certo grau, intercambiáveis (apesar de que diferentes cores e tipos poderiam naturalmente ter sido valorizadas de forma distinta). Contas podem ser desencordoadas, contadas e novamente encordoadas em diferentes configurações numéricas.

Assim, é fácil imaginar como trocas indiretas utilizando essas contas poderiam começar gradualmente a se desenvolver e difundir. Evidências arqueológicas altamente sugestivas do comércio de longa distância usando colares de contas remontam a muitas dezenas de milhares de anos e são encontradas em diversas áreas.

Mais tarde, descobrimos que as pessoas também gostam de colecionar pedaços de metais brilhantes que igualmente não eram realmente bons para grande parte do que era “prático”. As pessoas as conformavam em decorações fáceis de usar e eventualmente em alguns outros itens, tais como recipientes ornamentais. Vendo em uma longa escala temporal, o emprego de metais preciosos na cunhagem é um desenvolvimento histórico bastante recente. A cunhagem lídia, que ocorreu por volta de 700 a.C., é tipicamente citada como a primeira cunhagem de um metal precioso. Era feita de electrum, uma liga natural de ouro e prata (com porcentagens naturalmente variáveis de cada metal). Isto foi anterior ao desenvolvimento de métodos efetivos de refino. Os às vezes apregoados empregos industrial e eletrônico do ouro e da prata são bastante modernos e, portanto, inteiramente irrelevantes quanto à primeira emergência desses metais para fins de negociação monetária em vários lugares muitos séculos antes.

O Bitcoin, durante pelo menos seus primeiros um ou dois anos, poderia facilmente ter sido descrito como uma curiosidade estranha e inútil, sem valor prático. Somente uns poucos programadores e criptógrafos acreditavam que o Bitcoin poderia terminar se tornando útil para alguma coisa além de jogos em computadores. O Bitcoin foi uma ideia e então um experimento de ciência da computação e criptografia. Não estava claro, antecipadamente ou mesmo depois de ter começado, se funcionaria tecnicamente ou se decolaria economicamente. Chegou após um longo rastro de experimentos fracassados. Porque não poderia se tornar apenas mais um experimento fracassado?

Somente mais tarde, uma população mais ampla começou a tomar conhecimento acerca das possibilidades de usar bitcoins, aqueles objetos digitais escassos e, de outro modo, inúteis para trocá-los por bens e serviços “reais”.

Mas, obviamente, já vimos versões de tudo isto anteriormente. Vimos isto acontecer com os colares de contas de dezenas de milhares de anos atrás e vimos isto ocorrer com as pessoas colecionando e brincando com metais macios e brilhantes há muitos milhares de anos. Agora, vemos isto nas entradas digitais de registros contábeis que formam objetos digitais que, em certos sentidos, não existem na realidade3.

Enquadrando a questão fundamen tal sobre as origens da moeda em 1892, Carl Menger (1840-1921) questionou:

Qual é a natureza desses pequenos discos ou documentos, os quais em si mesmos parecem não servir a um propósito útil e que, apesar disso, em contradição com o resto da experiência, passam de uma mão para outra em trocas pelas mercadorias mais úteis, mais ainda, pelas quais todos ficam tão ansiosamente empenhados em entregar suas mercadorias4?

Uma maneira de os modernos abordarem o desafio de entender como entradas de registro contábil digitais que nem mesmo compreendem poderiam ser “realmente” valorizadas é refletir sobre o quão estranhos os tipos anteriores de novos meios de troca devem ter parecido para as pessoas do passado distante a partir de suas perspectivas. Colares de contas são, acima de tudo, objetos não práticos e opcionais. Comparados com a carne, tubérculos e frutas; comparados a lanças, roupas e ferramentas; colares de contas e o valor “real” devem ter parecido distantes. No entanto, com o tempo, muitas pessoas pareceram gostar de fabricá-los e colecioná-los se pudessem. Eram decorativos. As contas eram raras e difíceis de obter. Levava um longo tempo para esculpi-las. Duravam por muito tempo (por exemplo, ainda podemos desenterrá-las, 120.000 anos depois). Demonstraram socialmente um certo poder de excesso de capacidade, precisamente por causa de sua impraticabilidade.

Da mesma forma, pedaços brilhantes de prata, ouro ou electrum, na maior parte dos lugares e há muitos milhares de anos atrás, não eram o epítome da utilidade. A lã era quente, a carne poderia alimentar, um arado poderia melhorar a colheita. Armas poderiam vir a calhar. O que acontecia com essas substâncias brilhantes que podiam ser moldadas em pequenos adornos e utilizadas como ornamento?

Imagine o quão estranho isto pode ter parecido às pessoas para as quais era algo totalmente novo. Ao ouvir que algumas pessoas na reunião anual de comércio poderiam aceitar esses metais (nem sequer joias, apenas pedaços brutos de metal), o que um pastor pensaria?

“Preciso ver isto por mim mesmo! Você está me dizendo que as pessoas são tolas o suficiente para aceitar pequenos pedaços brilhantes de metal em troca de bens reais?”

É claro que, em retrospecto, é mais fácil entendermos até onde isto pode levar. Tais metais são fortes em várias características monetárias que os economistas agora entendem conceitualmente como aspectos que podem ajudar a facilitar as trocas. Ademais, assim como as contas, a usabilidade e a capacidade das joias para serem escondidas podem proporcionar uma certa segurança e vantagem quanto à poupança. Muitas mulheres indígenas, até os dias atuais, tendem a usar no corpo suas economias familiares de longo prazo. Entretanto, para aqueles que não possuem tal conhecimento, o quão estranho este novo mundo deve ter sido, aprender a trocar coisas úteis por bugigangas sem utilidade, vez após vez, geração após geração, até que a prática tomou conta de forma mais ampla, até que as pessoas “compraram” a ideia bizarra de que esses materiais poderiam também ser “úteis” e valorizáveis, não somente como objetos bonitos usáveis, mas também como unidades dentro de um sistema social que facilita as trocas.

De fato, devido ao estado lastimável da educação econômica, a maioria das pessoas até hoje ainda não entende conceitualmente a magnitude dos ganhos mútuos que advêm das possibilidades mais amplas para o comércio e que são facilitadas pela moeda. Não entendem que, sem essas práticas distintamente humanas de trocar bem por bem empregando moeda, somente a menor fração da população corrente poderia almejar sobreviver.

IX - Camadas Técnicas e Econômicas Sempre Presentes

O caso do Bitcoin também mostra como a linha entre a invenção e a descoberta é muito mais tênue do que aquilo que em geral se pensa. Em cada caso da evolução monetária inicial, há um aspecto técnico e econômico. Antes de que alguma coisa possa começar a funcionar nas trocas, deve primeiramente existir em alguma forma minimamente negociável. Contas devem ser esculpidas, pedaços de metal raro devem ser desenterrados e limpos, e mais tarde moldados ou mesmo refinados.

Não é diferente com o Bitcoin. Muito antes de que as unidades pudessem começar a funcionar nas trocas, tiveram que ser trazidas à existência de tal maneira que os atores humanos pudessem possivelmente reconhecê-las, começar a brincar com elas e, eventualmente, começar a dar o salto de negociá-las em troca de bens e serviços “reais”. A rede primeiro teve que ser imaginada e lançada. Teve que ser testada e refinada, desafiada e provada ao longo do tempo.

Em cada instância de uma nova evolução monetária, há uma fase durante a qual alguma forma utilizável das unidades que eventualmente serão negociadas primeiro vêm a existir. Isto ocorre na camada técnica. Somente então uma camada monetária pode possivelmente emergir, com a negociação dessas unidades desenvolvidas tecnicamente. Ambas as camadas, técnica e econômica, continuam subsequentemente a evoluir e interagir, adotando formas tais como ferramentas melhores para esculpir contas, técnicas para o refino de metais, ou o lançamento do próximo software de Bitcoin. Contudo, ainda é importante entender como as camadas técnica e econômica estão sempre presentes, e não somente com o Bitcoin.

As camadas técnicas envolvidas na produção e troca de unidades físicas de mercadorias são, obviamente, totalmente diferentes das camadas técnicas para as unidades criptográficas descentralizadas de moeda corrente. Da mesma maneira, as camadas técnicas envolvidas nos sinais de fumaça são totalmente diferentes das camadas técnicas envolvidos nas interfaces de chat pela internet. Não obstante, ambos os tipos de métodos tecnológicos conseguiram satisfazer, em diferentes graus, os propósitos humanos de enviar mensagens à distância (a camada “econômica”).

O que pode ter levado dezenas de milhares de anos, em cada lugar, para as contas, e séculos para os metais, pode agora estar levando alguns anos e meses para o Bitcoin. Nos casos do passado, a prática de utilizar itens particulares nas negociações se desenvolveu, em cada contexto geográfico, em linhas de tempo separadas. Hoje, entretanto, os contextos do comércio, da imitação e da descoberta são definidos em uma escala global pela demografia dos usuários e pelas escolhas na internet, em vez da geografia local ou das particularidades das rotas de comércio terrestres e marítimas. Fluxos instantâneos de notícias e comunicações globais, mídias sociais, publicidade e a completa familiaridade das pessoas modernas com o conceito geral de troca indireta de larga escala são todos, agora, catalisadores.

X - A Importância das Perspectivas do Sistema e da Unidade

Qualquer sistema monetário não é somente uma coleção de unidades fora de contexto, mas sim um sistema. Isto inclui uma rede de pessoas com um entendimento social semelhante a respeito dos usos comerciais das unidades relevantes. Objetos isolados não constituem um sistema de trocas5.

Com o Bitcoin, o aspecto “sistema” é muito mais proeminente do que o aspecto “unidade” em comparação com as evoluções de mercado de meios de troca tangíveis anteriores. O aspecto de sistema agora é literalmente uma massiva rede de computadores - que já é a mais poderosa do planeta em poder de processamento bruto por uma margem muito ampla - uma rede de desenvolvimento de software totalmente voluntária, e incontáveis cópias distribuídas do registro de transações descentralizado e não falsificável da cadeia de blocos.

Unidades de Bitcoin podem existir somente na cadeia de blocos e só podem ser transferidas de endereço(s) para endereço(s) dentro do contexto da rede Bitcoin6. Possuir um bitcoin em um dado momento pode também ser visto, portanto, como algo análogo a possuir cotas de associação no clube de negócios baseado na cadeia de blocos. Todos os controladores correntes das unidades de bitcoins são capazes de usar tanto o sistema de negociação quanto as suas unidades para seus próprios propósitos e de acordo com seu grau de “valor de entrada” autosselecionado para o sistema.

No entanto, aderir a um meio de troca começando a utilizá-lo como tal tem sempre implicado em algo mais do que somente comprar alguns objetos fora de um contexto. Significa, ao menos implicitamente se não explicitamente, demonstrar uma pequena margem de suporte para a ideia de que este tipo de unidade é algo que pode funcionar como um meio de troca na sociedade. É devido ao processo de mais e mais pessoas, uma por uma, tornarem esta afirmação do “sistema” mais ampla por estarem realmente aceitando, economizando, e gastando uma unidade, que isso começa a se desenvolver para além de um item meramente colecionável. É somente dentro do contexto de um sistema ativo de trocas que este ciclo adicional de valorização pode se acumular. Isto é verdadeiro para todos os meios de troca possíveis enquanto crescem neste papel, independentemente das características técnicas incidentais tais como tangibilidade contra intangibilidade.

Em casos históricos prévios, o aspecto unidade era mais óbvio e o aspecto de valor de entrada do sistema era perceptível somente de forma mais abstrata e indireta. Com o Bitcoin, entretanto, o aspecto de valor de entrada do sistema é mais óbvio e explícito, enquanto o aspecto unidade é perceptível somente mais abstrata e indiretamente. Não é mais possível, literalmente, perder o aspecto sistema porque as unidades Bitcoin são compreensíveis somente dentro do contexto de um sistema descentralizado de registros contábeis que permite a primeira apropriação confiável (mineração), o armazenamento e a transferência. A realidade subjacente que fundamenta seu aspecto unidade é técnico e difícil de entender.

Em contraste, moedas de metal precioso, apesar de também estarem totalmente imersas em um sistema social de trocas, destacaram-se desse sistema pela sua concretude e tangibilidade. Com a moeda de metal, ainda podemos ingenuamente imaginar que, de alguma forma, mantinha o valor totalmente por si mesma. Entretanto, isto nunca foi verdade. O valor de troca é sempre dependente da disposição de um comprador para comprar. Um componente de valor de um meio de troca é, de forma semelhante, sempre dependente da expectativa implícita de aceitação futura por pelo menos uma outra parte. Uma unidade de negociação somente pode funcionar dentro de um sistema social de negociação.

Dissemos acima que uma tentativa de troca indireta de bife por farinha falharia se a parte destinada para a segunda troca (o moleiro) não aceitar o bem intermediário pretendido (ovos). O componente de valor do meio-de-troca de um bem que se torna utilizado de forma mais geral neste papel pode se multiplicar quando outros comecem a aceitá-lo mais e mais no comércio porque também esperam que outros irão aceitá-lo em negociações subsequentes. Este ciclo de construção de valor pode ser circular e de autorreforço. Entretanto, nenhum ciclo pode começar em causação circular. O teorema da regressão explica em termos abstratos o que deve estar presente para iniciar qualquer ciclo de rede autorreforçante alguma outra valorização anterior ao início de sua utilização.

XI - Uma Ilustração Bem Documentada

As unidades Bitcoin não tiveram qualquer valor de troca reconhecido por quase um ano após o início do funcionamento da rede Bitcoin em janeiro de 2009. Ademais, não tinham ainda nenhuma utilidade específica como meio de troca. Não facilitavam quaisquer negociações. Em vez disso, programadores e entusiastas da criptografia estavam rodando o programa, conectando-se à rede incipiente, testando o código e trabalhando para aprimorá-lo, garimpando e transmitindo bitcoins entre si por diversão e experimentação.

Peter Šurda tem reunido algumas evidências relatadas em primeira mão sobre este período inicial. Em uma postagem recente7, citou o participante inicial e desenvolvedor Mike Hearn, falando a partir de sua perspectiva como novo participante nos primeiros dias:

Encontrei [Bitcoin] logo no início, quanto ninguém o estava usando, então ninguém, nenhuma troca, não havia nem sequer uma taxa de câmbio, então estavam apenas flutuando totalmente em um espaço abstrato. Você sabe o que era uma moeda? Bem, na realidade, nada.

Adam Back, o desenvolvedor de elementos cruciais que foram utilizados como partes do sistema Bitcoin, era altamente cético durante este período inicial de desenvolvimento. O que segue é de um comentário que deixou sob a postagem acima:

Eu ainda estava esperando pela descoberta de soluções mais eficientes... Eu também estava pensando que bitcoin tinha uma chance em um milhão de poder inicializar para um valor que não fosse de brinquedo. Então não fiz download, nem garimpei naquela época... Então, apesar de ter inventado a função de mineração que o bitcoin utiliza e de ter gasto muito esforço de pesquisa ao longo de talvez 5 anos conectado e desconectado com outros, tais como Wei Dai, Hal Finney, Nick Szabo e um elenco de dúzias, inclusive colaboradores anônimos (um dos quais pode bem ter sido Satoshi) para tentar descobrir como desenhar um sistema de ecash descentralizado utilizando o hashcash como uma função de mineração, não me dei conta, a não ser anos mais tarde, quando estava claramente óbvio que o Bitcoin já tinha sido inicializado há muito tempo.

Nos primeiros dias, mesmo peritos nos campos relevantes, assim como qualquer outra pessoa, poderiam facilmente ter visto a mineração de bitcoins como uma atividade razoavelmente sem sentido. Teria sido fácil para pessoas de fora descartá-la como algo não muito diferente, em princípio, de uma versão glorificada do jogo social online Farmville. A diferença foi que era como se alguns dos jogadores também estivessem convencidos de que tinham descoberto o futuro do verdadeiro cultivo. Isto apenas faz com que pareça ainda mais ridículo do que simplesmente admitir estar jogando um jogo.

Nos jogos de fazenda, sabe-se que números incontáveis de pessoas plantam sementes “inutilmente”, utilizando seus computadores. Depois checam com ansiedade para colherem os cereais resultantes. Esses objetos não-reais podem se tornar completamente significativos para os jogadores depois de terem gasto dezenas ou centenas de horas construindo um próspero negócio (não existente).

No entanto, mesmo tais itens digitais de jogo podem também ser contados como bens de acordo com uma abordagem estritamente misesiana da economia, que estuda as ações como tais. Como um campo, a economia na tradição misesiana não pretende julgar de maneira objetiva se certas ações são “racionais” e outras não, se certas ações são “econômicas” ou “morais” e outras não, e assim por diante. Essas são tarefas reservadas para outros campos, tais como a filosofia ou a psicologia, com diferentes metodologias e critérios. Bens que existem somente dentro de jogos são bens do ponto de vista daqueles que estão engajados em jogá-los e que gastam tempo e esforços para obtê-los8.

Todas as sementes e a produção inexistente em jogos de fazenda, podem argumentar alguns críticos, “na verdade” são apenas punhados de uns e zeros em um computador. Assim como são, alegam, os bitcoins. No entanto, os proponentes deste ponto de vista seriam capazes de reconhecer que a diferença entre um e outro filme digital, ou entre um e outro arquivo de música, poderia, da mesma forma, ser reduzida a uns e zeros intercambiáveis?

Tente dizer a alguém absorto em um filme de ação ou em um jogo do seu esporte preferido que “na realidade” seria a mesma coisa se mudasse para um vídeo da Hello Kitty ou para um jogo de algum esporte estrangeiro que detestasse. Agora, pegue as listas de reprodução de música pop de pré-adolescentes e dos concertos clássicos do vovô, troque-as e veja o que acontece. A realidade das distinções significativas entre “meros zeros e uns”, quando se trata de bens digitais, deve ter sido estabelecida de maneira convincente (se o experimentador conseguir sobreviver para relatar os resultados).

Alguns dos primeiros mineradores/experimentadores do Bitcoin, ao menos aqueles que acreditavam que o sistema tinha futuro, acumularam bitcoins, somente em caso do seu valor vir a poder aumentar no futuro. Para os participantes, após começarem, às vezes pode ter sido mais fácil manter as moedas do que se livrar delas. Enquanto alguns as mantiveram seguras, não obstante, outros dos primeiros mineradores apagaram arquivos de carteira que davam acesso a grandes quantidades de bitcoins. Outras ainda consideraram que não valia a pena sequer começar. Estavam convencidos de que nada jamais poderia resultar, no futuro, dessas unidades. Cada um destes julgamentos foi distinto, valorações demonstradas em ação.

Muitos sistemas estavam lá fora, esperando ter sucesso como algum tipo novo de dinheiro digital - e fracassando. Peritos não podiam antecipar universalmente que este novo tipo iria dar certo. Seu sucesso começou com uma nova combinação de ideias, mas seu sucesso precisava ser definido através da experimentação e descoberta na prática. Se nosso propósito tivesse sido negociar ou comprar bens ou serviços com Bitcoins em seus primeiros um ou dois anos, então eram totalmente inúteis. No entanto, não obstante já tinham gradualmente começado a desempenhar vários papéis nas estruturas de ação de alguns experimentadores iniciais.

Este é o momento para o qual o componente de origens do teorema da regressão tenta “regredir” de volta. Esta era uma época na qual os bitcoins tinham algum valor para algumas pessoas, mas sair e comprar alguma coisa com bitcoins - facilitar trocas com eles - não era algo que estivesse entre os usos disponíveis. Naquela época, poderia ter sido mais fácil trocar diretamente um bife por farinha com o nosso vizinho ovo-vegetariano do que obter qualquer coisa que fosse em troca de Bitcoin.

Esta condição, na qual havia algum valor para alguns atores, mas zero valor para trocas indiretas, estava prestes a começar a mudar. Apesar do teorema da regressão ser uma dedução lógica a partir das definições, para aqueles que gostam de ilustrações históricas dos seus princípios teóricos o Bitcoin proporciona um exemplo documentado de livro didático.

XII - O Primeiro Surgimento de Preços de Bitcoin por Dinheiro

No dia 5 de outubro de 2009, nove meses após o início da rede Bitcoin, o primeiro preço de oferta de Bitcoin registrado foi postado. Atingiu 13 bitcoins por um centavo, ou especificamente, 1.309,03 Bitcoins por dólar, o que o autor da postagem calculou com base em seus custos de mineração variáveis9.

Alguns meses mais tarde, no dia 22 de maio de 2010, ocorreu o que se acredita ter sido a primeira utilização de Bitcoin para comprar um bem de mercado “real” ao custo de 10.000 Bitcoins por $25 no valor de uma pizza10. Na realidade, uma outra parte facilitou uma compra de pizza aceitando Bitcoin e pagando pela pizza com um cartão de crédito. A fama da “transação Bitcoin da pizza”, apesar de ser um importante marco simbólico, mal constitui uma exceção à generalização de que o Bitcoin não era utilizado, à época, para comprar bens ou serviços. Em vez de simplesmente facilitar a compra de uma pizza como tal, isto pode ser visto mais como uma ocasião para vender 10.000 Bitcoins para alguém que pagou $25 usando o cartão de crédito e, quando isso aconteceu, os $25 foram direcionados para o fornecedor de pizza ao invés do vendedor de Bitcoin.

Como quer que seja caracterizado, o valor equivalente era de $25 por 10.000 bitcoins, ou quatro bitcoins por um centavo, um aumento triplicado sobre o primeiro preço cotado, meio ano antes. Esta foi uma transação de câmbio incipiente quase-indireta (e mal pode ser contada como tal) usando Bitcoin e provavelmente feita, em parte, em tom de brincadeira, 16 meses depois que a rede começou a existir. Claramente, o Bitcoin não saltou simplesmente para a vida como uma moeda funcional.

Muitos meses mais tarde, no dia 17 de julho de 2010, a primeira operação de câmbio pública registrada no novo câmbio MtGox indicava um preço de $0,05, que aumentou para $0,06-$0,09 por bitcoin, variando durante os dias subsequentes. O que pode ser difícil de entender é que, devido à natureza digital das unidades de bitcoin, seus custos de transação próximos de zero e pontos extremamente fortes em muitas das principais características valiosas para o uso de um meio de troca, o início de qualquer valor de troca, não importa o quão pequeno, pode ser suficiente para ajudar a começar a negociar estas unidades. Esse início eventualmente ocorreu.

Assim que algumas transações tiveram início e as primeiras empresas começaram a aceitar Bitcoin em pagamento por bens e serviços “reais”, novas expectativas de um futuro componente de valor de meio de troca também poderiam começar a crescer - dentro dos grupos de usuários relevantes. Na medida em que mais pessoas testemunhavam como os estranhos pioneiros de fato utilizavam o sistema para interagir com coisas reais, o que anteriormente tinha sido somente um experimento começou a realizar tentativas de interação com a economia de troca mais ampla. Isto somente se tornou inequívoco, no registro histórico, em 201111.

Somente umas poucas pessoas, e então mais umas poucas, tinham que dar passos marginais nesta direção, mais outras para eventualmente imitá-las, ano após ano. Carl Menger descreveu, em 1892, o processo que, portanto, teve início e que continua a acelerar até o presente:

Não existe método melhor para esclarecer qualquer um a respeito de seus interesses econômicos do que fazer com que perceba o sucesso econômico daqueles que usam os meios adequados para garantir o que lhes corresponde. Por isso, também é claro que nada poderia ter sido tão favorável à gênese de um meio de troca quanto a aceitação, por parte dos sujeitos econômicos mais perspicazes e capazes, para seu próprio ganho econômico, e durante um período considerável de tempo, de bens eminentemente vendáveis preferencialmente em relação a todos os outros.

Assim, a prática e o hábito certamente não contribuíram com pouco para fazer com que os bens, que eram mais vendáveis em qualquer momento, fossem aceitos não somente por muitos, mas finalmente por todos os sujeitos econômicos em troca pelos seus bens menos vendáveis; não somente isso, mas para serem aceitos com a intenção inicial de trocá-los novamente. Os bens que dessa forma se tornaram meios de troca de aceitação geral foram chamados pelos alemães de Geld, que vem de gelten, ou seja, pagar, executar, enquanto outras nações derivaram suas designações para o dinheiro principalmente a partir da substância utilizada, a forma da moeda, ou mesmo a partir de certos tipos de moeda12.

Bitcoins oferecem ao menos diversas vantagens competitivas que são atraentes sobre outras opções:

São uma unidade global inerentemente apolítica com relação a fronteiras. Parceiros comerciais potenciais diretos a longo prazo incluem, portanto, a totalidade da população humana, desde o barista da esquina até o produtor de grãos de café para envio direto do outro lado da esquina

São infinitamente duráveis no tempo e (quase) sem custos de transporte no espaço. Podem durar potencialmente para sempre (para qualquer propósito prático), com degradação zero. Tal como as contas e os metais que vieram antes - só que mais ainda - seu acesso pode ser facilmente realizado, ou mesmo apenas recordado, então podem ser escondidos durante tempos de ameaça.

Possuem características de escassez superiores a todas as demais alternativas monetárias. A limitação de sua oferta está incorporada em sua definição. Esta abordagem é superior às limitações ancoradas meramente no fornecimento prático e variável de alguma substância química, tal como a prata. São ainda mais obviamente superiores em comparação com o histórico comprovado de maquinações inflacionárias por parte dos indicados políticos cuidadosamente selecionados e encarregados do suprimento de moeda fiduciária.

Oferecem custos de transação que são quase infinitamente pequenos do ponto de vista dos usuários e isto vale para qualquer quantidade e a qualquer distância.

Não podem ser falsificados, diluídos, ou multiplicados, ao contrário das notas de papel e das moedas metálicas.

Com tal alinhamento totalmente sem precedentes de características monetárias (entre outras), qualquer valor de negociação de partida poderia ter sido suficiente para fazer com que essas unidades extraordinariamente bem-adaptadas começassem a adquirir um componente de valor de meio de troca entre alguns usuários. Sendo a primeira entre as criptomoedas correntes a dar esse salto, o Bitcoin tem permanecido muito à frente de moedas imitadoras posteriores com base na vantagem do pioneirismo, dos efeitos de rede e da velocidade agregada de hashing de rede, tornando-se, e permanecendo por uma margem enorme, a mais “vendável” de todas as criptomoedas existentes.

O componente de valor de meio de troca dos bitcoins é agora claro e dominante em retrospecto. Assim como um novo tipo de metal, desenterrado um dia há muitos milhares de anos, seu perfil de valor na sociedade emergiu gradualmente e aparentemente a partir do nada. O seu valor de troca, em seguida, moveu-se por todo o caminho até... praticamente nada.

Finalmente, construiu-se gradualmente ao longo dos últimos três ou quatro anos, com alguns saltos dramáticos ao longo do caminho, na medida em que círculos cada vez mais amplos de reconhecimento social entram em jogo13.

No entanto, não importa qual seja seu valor corrente em relação a outras moedas, pode continuar a desempenhar um papel como um método de custo quase zero para transmitir poder de compra à distância para qualquer transação dada. Os usuários que optam por serviços que convertem imediatamente para dentro e fora do Bitcoin em cada transação podem estar totalmente isentos de risco cambial, enquanto outros usuários optam por assumir tais riscos, conscientemente, na expectativa da obtenção de ganhos de curto ou longo prazo. Um papel futuro possível para o Bitcoin como o que eu tenho definido como moeda (unidade de preços, de contabilidade e de cálculo econômico) teria que esperar por muito mais estabilidade de valor relativo em comparação com as opções concorrentes para essas funções.

No entanto, também deve ser salientado que o crescimento do valor, em contraste com o declínio estável do valor da moeda fiduciária, é uma vantagem separada da estabilidade per se. Algumas pessoas poderiam preferir ter a opção de manter alguns saldos em unidades que ganharam valor de forma instável, em contraste com os saldos de outras unidades que perderam valor progressivamente.

XIII - Distinguindo os Componentes de Valor Iniciais

Os primeiros pioneiros do Bitcoin estavam tentando criar um sistema funcional de transmissão de valor que contivesse unidades que pudessem ser utilizadas como um meio de troca. Apesar dessa esperança, durante pelo menos 2009, e as evidências sugerem também em 2010, ainda não haviam conseguido. O Bitcoin não foi utilizado como um meio de troca. Quaisquer que fossem seus sonhos ou fantasias futuras, as operações de troca indireta, basicamente, não foram facilitadas usando o Bitcoin14. As unidades de Bitcoin, no entanto, fizeram seu caminho para dentro das estruturas de ação desses primeiros usuários de várias maneiras. Eram os objetos da ação, tanto diretamente quanto indiretamente, “empacotadas” com outros fins, assim como as metas de aperfeiçoamento do sistema, o desenvolvimento da mineração e a participação no projeto. Isso os torna bens (meios em direção a fins, em termos misesianos).

Em resumo, a mistura dos seguintes não-componentes de valor de meio de troca das unidades de bitcoin existia para alguns usuários em um período ao longo de 2009 e 2010, antes que o Bitcoin operasse desempenhando qualquer papel de meio de troca monetário que fosse. Isto ocorreu depois que o Bitcoin começou a existir e ganhar valor para alguns atores dentro de suas respectivas estruturas de fins e meios, mas antes que começasse a ter qualquer componente de valor para a sua utilização como facilitador de trocas indiretas por outros bens e serviços.

As pessoas relevantes foram os pioneiros que realmente participaram da rede Bitcoin, contribuindo para o aperfeiçoamento inicial do seu software e de outras tecnologias. Mais tarde, alguns participantes adicionais compraram bitcoins (como instrumentos de investimento financeiro de alto risco) com dinheiro, apenas no caso das unidades poderem vir a valer alguma coisa no futuro. Bitcoins podem ter funcionado em qualquer uma das pelo menos várias formas não monetárias possíveis:

Um conjunto de objetos digitais que poderiam vir a se tornar um meio de troca no futuro se a rede de alguma forma tivesse sucesso e se suas unidades eventualmente começassem a ser tomadas como meio de troca. Qualquer classe nova valorizável de bens é reconhecida e valorizada pela primeira vez por poucas pessoas, geralmente antes de que tenha qualquer utilidade “prática”. Muitos desses bens jamais atingem grandes resultados, mas outros decolam e são eventualmente valorizados de maneira ampla.

Um conjunto de objetos digitais que poderiam ser enviados e recebidos para os demais participantes como uma forma de teste formal ou informal da rede, ou até mesmo como um tipo de interação social dentro do projeto. Muitas das interações do projeto ocorreram online, à distância e em fóruns, e, em alguns casos, os participantes utilizavam pseudônimos.

Os blocos estavam sendo garimpados e uma das finalidades disso era verificar as transações. Sem transações para verificar, os processos de teste e experimentação da rede teriam permanecido incompletos, proporcionando uma razão para emitir transações em alguns pontos da rede, mesmo que apenas com o propósito de teste e experimentação15.

Em alguns pontos e para algumas pessoas, as unidades de bitcoin poderiam ter funcionado como um conjunto de objetos digitais de brinquedo que poderiam ser coletadas incidentalmente ou mesmo competitivamente no decurso dos processos de experimentação acima. Isto poderia ser semelhante a como as pessoas naturalmente apreciam competir pela acumulação e comparação de diferentes quantidades de pontos ou moedas digitais nos jogos, independentemente de quaisquer valorizações de “mundo real”. Seria um bônus adicional se um eventual valor de “mundo real” realmente pudesse surgir, como no item 1 acima.

A posse de maiores ou menores quantidades de bitcoins poderia ser considerada como símbolo de adesão e compromisso, ou como um dos sinais e artefatos de participação. Possíveis interesses, não como meio de troca, poderiam facilmente incluir: interesse teórico e científico, desafio de programação, pesquisa sobre segurança, interesse ideológico em avançar a liberdade de transações e interesse na possibilidade de criar uma moeda de valor crescente disponível pela primeira vez em um século para aqueles que desejavam ter a opção de utilizar algo assim. Motivações de adesão e promoção são comuns em empreendimentos humanos e estão presentes sempre que dizemos que alguém está “apoiando uma causa”.

Uma forma de propriedade de ações no início do sistema de pagamentos (potencial) que transmitisse a possibilidade de participar de forma mais favorável no futuro e ajudar a promovê-lo a partir de uma fase inicial. Esta metafórica parcela de investimento em todo o sistema também cria um incentivo minúsculo e discreto para agir de uma maneira favorável para o bem-estar geral do sistema. Todos os primeiros participantes investiram seu tempo e esforço de forma individual e voluntária.

Algumas dessas valorações das unidades de bitcoin, não como um meio de troca, ou dela decorrentes, persistem até hoje entre alguns participantes do sistema. Incluem: retenção de longo prazo de saldos de Bitcoin como poupança (muitas vezes tratada pejorativamente como “especulação”); esforços para difundir o evangelho e apresentar outros ao Bitcoin em bases tanto individuais como institucionais - inclusive dando pequenas quantidades de Bitcoin para novos usuários - o que amplia a rede de usuários e aplicações; esforços para promover a liberdade das transações e a liberdade da “censura financeira”; e esforços educativos para explicar as vantagens econômicas gerais da disponibilidade de uma unidade de negociação de valor crescente para aqueles que desejam utilizar algo assim.

XIV - Registre Isto Aqui Também para Aqueles que São Loucos

O processo pelo qual o valor do Bitcoin para utilização como meio de troca surgiu tem sido documentado e arquivado em registros online e em memórias vivas. Os passos iniciais do Bitcoin servem como uma ilustração do aspecto de origens do teorema da regressão que é semelhante, em princípio - embora, naturalmente, não na forma específica, configuração geográfica ou escala de tempo - às narrativas da evolução do mercado para a interpretação dos processos pelos quais surgiram meios de troca tangíveis anteriores.

Ou seja, em cada um dos casos que temos considerado, um punhado de “loucos” da humanidade16 estavam coletando e brincando com coisas que eram inúteis para qualquer coisa que pudesse ter sido considerada um propósito geral “prático” nas fases originas em questão, tais como contas de conchas, metais brilhantes, ou bitcoins. Eventualmente, porém, uma utilidade econômica adicional para estas meras quinquilharias - na realidade, utilizá-las para facilitar as transações - foi posta em prática gradualmente e aos trancos e barrancos, com alguns resultados favoráveis. Esta prática então se difundiu através de alguma combinação de imitação e redescoberta independente recorrente.

Tais experiências provavelmente encontraram, em cada caso, sobrancelhas franzidas e descrença por parte dos observadores mais sóbrios, ainda não dispostos a trocar coisas “reais” por coisas tais como conchas, metais macios e brilhantes, ou, no caso atual... algo sobre o que não fazem a menor ideia do que seja. A diferença é que, hoje, o processo de mais e mais pessoas estarem descobrindo como utilizar os Bitcoin para facilitar as negociações está ocorrendo em todo o mundo e com a velocidade da internet e do boca-a-boca.

Que o(s) inventor(es) e os primeiros desenvolvedores do Bitcoin pretendessem que a rede fosse utilizada para este propósito pode ser confuso para algumas pessoas, à luz das caracterizações gerais de fenômenos de mercado como sendo “emergentes” e “o resultado da ação humana mas não do projeto humano”. Isso pode lembrá-los, vagamente, da história totalmente diferente, da teoria estatal da moeda, da imposição da “fidúcia” por um governante. Pode até recordar alguns a respeito de um complexo engodo no qual golpistas habilidosos empurram ações sem valor em seu último esquema.

No entanto, o Bitcoin não possuía qualquer status jurídico enquanto estava nascendo. Isto o torna tão distante quanto possível de uma imposição central de “fidúcia” através de alguma designação oficial ou taxa de câmbio fixa. Mesmo anos após o seu lançamento, os sistemas jurídicos convencionais estão apenas começando a tentar descobrir como categorizá-lo dentro dos esquemas burocráticos de classificação existentes.

Os usuários não são obrigados a utilizar o Bitcoin. As pessoas não têm sido nem mesmo pressionadas a usá-lo por vendedores espertos inventando histórias. Embora tenha havido alguns poucos golpistas de pirâmide e ladrões no mundo do Bitcoin, seus golpes não eram o Bitcoin, seus golpes eram seus golpes. Ocorreu que esses golpes foram denominados em Bitcoin nesses casos particulares, porém engodos semelhantes envolveram todos os tipos de outras unidades valorizáveis ao longo do tempo.

O Bitcoin foi oferecido como uma invenção/descoberta de uma nova maneira de fazer algo muito antigo - transferir o controle do poder de compra de uma parte para outra. Este método foi oferecido gratuitamente para toda a população humana. No entanto, as pessoas ainda tinham que adotá-lo e colocá-lo para este uso. Cada pessoa permanece inteiramente livre para ignorá-lo ou utilizá-lo de alguma forma e apenas na exata medida da participação voluntária de cada um.

Os elementos de invenção intencional provavelmente ajudam a explicar por que o Bitcoin é superior a qualquer meio de troca conhecido em praticamente todas as características significativas relevantes (a tangibilidade sendo uma característica histórica incidental, conforme tenho argumentado). Deveria uma superioridade competitiva esmagadora e de base ampla para um dado propósito ser considerada como um desqualificador para esse propósito? Isso seria de fato estranho. No entanto, alguém já familiarizado com os aspectos teóricos do surgimento da moeda poderia levar em consideração, e parece ter levado, essas mesmas percepções na tentativa de moldar um bem melhor para ser usado nesse papel.

Entretanto, nós ainda temos visto que permaneceu uma grande lacuna entre a implementação dos elementos intencionais por trás do novo bem digital produzido tecnicamente e as fases graduais subsequentes, quando as pessoas começaram de maneira hesitante a utilizar este estranho novo bem para algumas de suas funções vislumbradas. Em outras palavras, houve uma grande distância entre o lançamento da rede de código aberto e peer-to-peer (camada técnica), e o momento em que as unidades de bitcoin começaram de fato a ser utilizadas no comércio (a camada econômica ou, mais precisamente, “cataláctica”).

Houve uma fase puramente técnica e experimental em andamento bem antes de ter ocorrido qualquer captação da unidade/sistema para uso monetário na sociedade. Durante esta fase inicial, não estava claro, nem mesmo para especialistas internos, se o projeto teria sucesso tecnicamente ou se ganharia qualquer tração monetária. A obtenção eventual de um preço de $1 foi motivo para grande comemoração, na época, entre os primeiros entusiastas, juntamente com uma pequena obtenção de lucros por alguns garimpeiros pioneiros.

A emergência do Bitcoin como meio de troca foi original, tal como ocorreu, no passado, com as contas ou com os metais. Não foi derivativo, com valores monetários retomados a partir de precursores tangíveis, como no caso da história das modernas notas em papel e entradas de contabilidade fiduciária digitais.

Ao mesmo tempo, o Bitcoin é um caso novo. A sua escassez tem sido obtida sem tangibilidade. Não foi coletado na praia e esculpido, também não foi desenterrado da encosta de uma montanha e limpo ou derretido. Sua escassez foi construída a partir dos meandros das inovações criptográficas e da ciência da computação, que foram remixadas e reunidas de uma forma nova e valiosa. O Bitcoin é retirado da encosta de uma montanha no cripto-ciberespaço. O primeiro golpe de picareta neste minério nunca antes visto foi ouvido no dia 3 de janeiro de 2009.

Satoshi Nakamoto colocou esta rede em movimento no contexto de um enorme trabalho e de inovações complexas sobrepostas por parte de muitos outros antes e desde o timestamp inicial do bloco gênesis. Cabia ao teste do tempo descobrir se o que havia começado iria continuar. Cabia às livres escolhas do resto da humanidade quem iria tomar estas unidades e começar a utilizá-las como um novo meio de troca.

Não estava claro se, ou a extensão na qual alguém iria “comprar” tanto as unidades quanto a ideia de utilizar o novo protocolo de pagamento no qual se inserem. Isto é, provavelmente, muito mais semelhante do que pode inicialmente ser imaginado para os processos de pensamento de alguns caçadores-coletores céticos ou primeiros agricultores respirando fundo e, finalmente, aceitando pela primeira vez alguns colares de contas ou peças de metais macios e brilhantes em troca de bens “reais”.

Nenhum decreto ou comando faz com que as pessoas comecem a negociar em Bitcoin. A sua adoção também não resultou de alguma pressão de vendas inteligente tirando partido dos desinformados. Em contraste diametral, quanto mais informadas as pessoas são a respeito dos fundamentos técnicos do Bitcoin, mais tendem a apreciá-lo. Enquanto isso, detratores casuais em geral parecem exibir pouca ou nenhuma compreensão técnica de como o sistema funciona.

O Bitcoin nos dá uma ilustração didática da afirmação praxiológica de Mises do teorema da regressão. Proporciona um caso de estudo empírico que tem sido documentado em nível de detalhamento nunca antes visto. Se assim o quiserem, pesquisadores do campo da história econômica ainda poderiam entrevistar quase todas as pessoas que estiveram envolvidas em todos os estágios deste processo (com exceção dos sabiamente esquivos inventores), um projeto que Peter Šurda já tem avançado.

Nossos primeiros negociantes de colares de contas de milhares de anos atrás igualmente não mais dão entrevistas. O Bitcoin pode muito bem ser nosso caso histórico melhor documentado das primeiras origens de um meio de troca inteiramente novo no mercado, livre dos ditames de qualquer governante.

Apêndice A: Interpretação Monetária Por Ano

Estes apêndices fornecem detalhes e análises adicionais sobre o histórico de preços a longo prazo e a interpretação de diferentes fases históricas do desenvolvimento do Bitcoin. O Apêndice A desenvolve uma interpretação empírica ano a ano dos padrões de novos eventos do Bitcoin em termos dos estágios de evolução monetária. Em seguida, o Apêndice B desenvolve um único gráfico de preços para todos os tempos e explica a seleção dos dados.

Nesta base, 2011 parece fornecer o conjunto mais claro de marcadores empíricos para o primeiro aparecimento de um componente de valor de meio de troca. O Bitcoin não teve um tal componente durante todo o ano de 2009 e durante a maior parte, senão a totalidade, do ano de 2010. Este é o componente de valorização para a finalidade de facilitar trocas indiretas - em termos simples, oferecer Bitcoin em troca de bens e serviços. Em contraste com o período 2009-2010, este componente específico se desenvolveu de forma inequívoca ao longo de 2011, e tem estado se desenvolvendo a cada ano sucessivo.

Os preços semanais de referência de abertura anual e fechamento anual vêm ou da média ponderada semanal, ou de estimativas grosseiras utilizadas para construir o gráfico no Apêndice B (os detalhes estão explicados). O impulso chave das informações de eventos abaixo são derivadas das páginas History e Bitcoin First em Bitcoin.it/wiki, com informações adicionais de artigos de notícias e comunicados de imprensa. Isto não pretende ser uma história completa, mas sim fornecer um conjunto suficiente de exemplos bem conhecidos para ilustrar as etapas gerais.

Bitcoin Ano 1 (2009)

Primeira semana: Sem preço.

Última semana (média): $0,0006 (ASK)

Variação: N/A

Marcos

Janeiro: Bloco gênesis, primeira transação

Outubro: A New Liberty Standard começa a publicar o custo de produção com base nas cotações.

Geral: Desenvolvimento do software e da rede.

Caracterização

Experimento técnico sem usos monetários em funcionamento

O Ano 1 foi uma fase de experimentações técnicas com possibilidades de êxito remotas e de longo prazo para o Bitcoin em seu papel pretendido como meio de troca, nas mentes dos principais entusiastas. Não somente não há evidências de qualquer utilização como meio de troca, um valor de negociação discernível das unidades mal era evidente e se limitava a casos esparsos. No entanto, as unidades passaram a existir e usuários começaram gradualmente a brincar com elas, a coletá-las e a colocá-las em uso dentro de estruturas de ação.

Bitcoin Ano 2 (2010)

Primeira semana (média): $0,0036 Última semana (média): $0,27 Variação: +7400%

Marcos

Fevereiro: O Mercado de Bitcoin abre para negociação

Maio: A transação Bitcoin da pizza

Julho: O câmbio MtGox abre no Japão para transações de Bitcoin

Outono: Experimentação financeira anedótica com vendas de opções e de ações a descoberto de Bitcoin

Caracterização

Experimento técnico crescente, com negociações mais organizadas do Bitcoin como novo bem de investimento digital

O Ano 2 viu o primeiro desenvolvimento de preços de mercado autênticos para comprar e vender Bitcoin (além das cotações de custo de produção). Ainda havia pouca ou nenhuma utilização visível de Bitcoin para facilitar a compra e venda de bens e serviços, embora o comércio de Bitcoin como um bem de investimento digital tenha progredido.

Bitcoin Ano 3 (2011)

Primeira semana (média): $0,31 Última semana (média): $4,26 Variação: +1274%

Marcos

Janeiro: Doações de apoio ao sistema de negociação Bitcoin OTC IRC (a primeira em 28 de dezembro de 2010)17. Três notas de cem trilhões de dólares do Zimbábue foram compradas no Bitcoin OTC por 4 bitcoins

Fevereiro: Lançado o mercado Silk Road de resistência a proibições. Primeiro carro oferecido à venda em Bitcoin

Maio/Junho: A página “Bitcoin First” lista seis alegadas transações primeiras-do-tipo (first-of-type). O bar Room 77 em Berlim aceita Bitcoin

Agosto: O câmbio BitStamp abre na Europa. Lançado o Blockchain.info

Setembro: O mercado Btmit “eBay para Bitcou” abre; Anunciada a carteira de desktop MultiBit

Nov/Dez: Bitcoin-Kiez, a vizinhança da organização Bitcoin em Berlim, começa a ganhar mais lojas. Anunciado o cliente Electrum Bitcoin

Caracterização

Primeiro padrão claro de facilitação de compras de bens e serviços

O Ano 3 foi o primeiro durante o qual o registro histórico mostra, de forma inequívoca, várias linhas de evidência de que o Bitcoin estava sendo usado para comprar bens e serviços, tanto online quanto pessoalmente. As possibilidades ainda eram bastante limitadas, mas era evidente que o Bitcoin estava sendo utilizado para pagar por bens e serviços, em oposição a ser transacionado somente como bem de investimento digital.

Bitcoin Ano 4 (2012)

Primeira semana (média): $5,84 Última Semana (média): $13,37 Variação: +129%

Marcos

Geral: A página “Bitcoin First” continua a listar as histórias de supostas transações primeiras-do-tipo (first-of-type) com Bitcoin.

Janeiro: Armory, o projeto seguro de carteira de desktop foi anunciado

Março: Lançado o aplicativo Blockchain para Android. Primeira empresa de gestão de propriedades a aceitar Bitcoin

April: O site de apostas SatoshiDice Bitcoin é anunciado. Lançado o aplicativo Blockchain para iOS

Junho: O serviço de carteira hospedada Coinbase é lançado, oferecendo integração direta da conta bancária nos Estados Unidos

Setembro: O processador de pagamentos BitPay Bitcoin anuncia que tem 1.000 clientes comerciais.

Estabelecida a Bitcoin Foundation

Novembro: Wordpress começa a aceitar Bitcoin. A Bitcoinstore abre, vendendo eletrônicos em troca de Bitcoin

Caracterização

Expande-se a utilização como meio de troca, desenvolvendo-se a partir do ano anterior

O Ano 4 testemunhou consolidação constante, misturada com notícias negativas de escândalos esparsos e quebras de taxas de câmbio ou da segurança de usuários. No entanto, um fluxo de novos itens indicou a expansão das opções para a compra e venda de bens e serviços com Bitcoin; seu componente de valor de meio de troca continuou a crescer.

Bitcoin Ano 5 (2013 YTD)

Primeira semana (média): $13,11 Semana do dia 28 de outubro (média): $198,88

Variação: +1417%

Marcos

Fevereiro: Reddit e Mega começam a aceitar Bitcoin

Março/Abril: Corrida para valor de entrada associada nos meios de comunicação com o auto-resgate (bail-in) do Chipre

Maio: Anunciada a compra de cartões de presentes Gyft através do BitPay. Lançado o mercado BitPremier de bens de luxo

Setembro: BitPay anuncia que tem 10.000 clientes comerciais, mais de 10x YoY

Outubro: O mercado Silk Road é derrubado. Queda curta e brusca da taxa de câmbio seguido por um mês de recuperação, até 60% do nível pré-anúncio, acompanhado de uma onda midiática na China. Primeiros ATMs de Bitcoin enviados e sendo instalados para uso comercial

Caracterização

Expande-se a utilização como meio de troca, desenvolvendo-se a partir dos dois anos anteriores

O Ano 5 testemunhou ciclos de atenção da mídia, movimentos de preço dramáticos, e incontáveis empresas iniciantes e expansões em todo o mundo, geralmente tendo como objetivo tornar a utilização do Bitcoin mais fácil para círculos mais amplos de consumidores e comerciantes. Criados vários fundos de investimento e fundos anjo de Bitcoin. Conferências realizadas com frequência cada vez maior em todo o mundo. Um fluxo constante de novos itens continuou a indicar a ampliação das opções para a compra e venda de bens e serviços com Bitcoin.

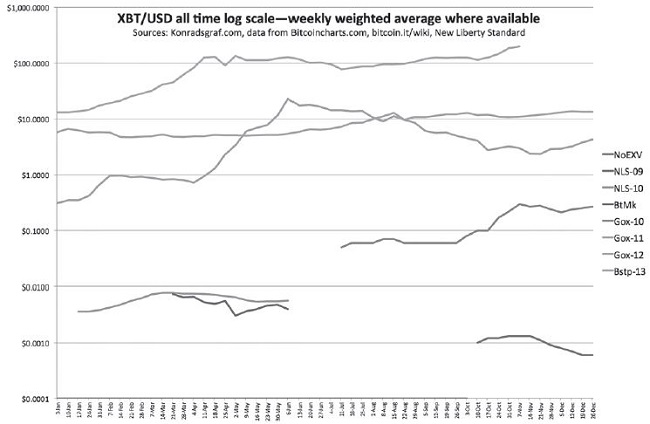

Apêndice B: Gráfico da Formação de Preços em Cinco Anos

O gráfico a seguir (Figura 1) reflete, em uma imagem, toda a história da formação de preços do Bitcoin. A visualização destes dados em conjunto requer uma escala logarítmica, de modo que os números menores não desapareçam na linha de base. Em conformidade com uma perspectiva de longo prazo, são utilizados números semanais típicos ou, quando disponíveis, médias ponderadas semanais. Isto ajuda a filtrar o ruído dos picos extremos de curto prazo e os vales (inícios de expansão dos ciclos de negócios) de mania/pânico que são tão amados para utilização nos bordões da mídia pop. A reta azul horizontal que vai de janeiro a outubro de 2009 deve ser entendida como “nenhum preço de nenhum tipo”, apesar da escala logarítmica não permitir uma verdadeira linha zero (vista aqui como $0,0001).

Figura 1

Gráfico

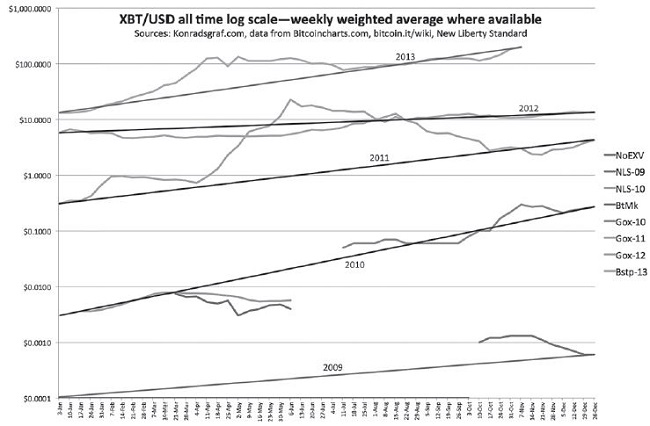

Uma segunda versão deste gráfico (Figura 2), a seguir, clarifica a associação das diferentes retas de dados com os anos do calendário18. As retas de declividade, do início ao fim de cada ano do calendário (ou o ponto de dados mais disponível) mostram como as retas de dados combinam-se para sugerir uma tendência histórica geral.

Figura 2

Gráfico

O gráfico combina diferentes fontes de dados para diferentes períodos de tempo. A reta Bstp-13 é o gráfico da média ponderada semanal para a câmbio Bitstamp em 2013. Abandonei os dados de câmbio MtGox dado que se tornaram claramente pontos fora da curva durante o ano de 2013. Gox-10 Gox12 são os gráficos das médias ponderadas semanais para toda a história do MtGox a partir da sua negociação de abertura de $0,05 ao longo de 2012.

NSL-09 NSL-10 se referem aos preços de oferta de Bitcoin publicados no New Liberty Standard19 no final de 2009 e início de 2010. O site do NLS também inclui os preços do Bitcoin Market (refletidos na reta BtMk). Links diretos para os dados do Bitcoin Market parecem não estar mais acessíveis.

A NLS ofereceu a venda de Bitcoin em blocos mínimos de valor iguais a um grama de ouro na época (em particular, unidades Pecunix). As taxas de venda da NLS foram descritas como “a média da produção ajustada de Bitcoin por dia dividida pelos custos médios de produção por dia”20. Não estou certo a respeito da medida em que os compradores tomaram NLS nesses preços ofertados ou da medida em que os preços indicados para o Bitcoin Market verdadeiramente refletiram transações concretas, ou em que volumes.

Como estimativas de custo de produção, os números históricos da NLS não constituem necessariamente os preços de mercado per se, dado que não está claro que negociações estavam realmente sendo realizadas. No entanto, na medida em que o Bitcoin foi comprado a esses preços de venda (ou a preços próximos), isto proporciona uma fonte de dados sistemáticos para esta fase inicial. Estes dados publicados de custos de produção também ajudaram a definir o contexto para o início dos desenvolvimentos subsequentes de formação de preços. Uma notícia anedótica recente diz que Kristoffer Koch comprou 5.000 bitcoins por 150 coroas norueguesas “em 2009”21. Assumo que isto ocorreu provavelmente tarde se foi em 2009 e, em dezembro de 2009, isto equivalia a $26. O preço pago foi então equivalente a $0,0052 por bitcoin. Mais detalhes sobre tais negociações anedóticas poderiam suplementar nosso conhecimento deste período inicial e as datas reais seriam úteis para tais dados. Para referência, a “transação Bitcoin da pizza” de maio de 2010 refletiu uma valoração do Bitcoin de $0,0025, abaixo do preço do Bitcoin Market que, naquela época, estava por volta de $0,0045 e também abaixo do preço da NLS, que estava em torno de $0,0055. Em suma, a faixa de preços, na época, ficava entre um quarto de centavo e meio centavo.

A reta NoEXV significa “nenhum valor de troca”. Isto representa um período de pelo menos nove meses para o qual não há nenhuma evidência visível de qualquer padrão de unidades de bitcoins sendo compradas e vendidas, e muito menos utilizadas como meio de troca. Contudo, ao longo de 2009, a rede Bitcoin estava sendo operada como um experimento. Os mineradores estavam garimpando moedas (aqueles que suspeitavam que o experimento poderia ter êxito algum dia as estavam mantendo), os desenvolvedores estavam aprimorando o software e algumas transações experimentais - e mais tarde, nesse mesmo ano, algumas transações de Bitcoin por dinheiro - estavam sendo realizadas, com preços em frações de centavos.

No período 2009-2010, Bitcoins eram utilizados como objetos dentro das estruturas de meios/fins dos atores humanos, sem que essas ações implicassem na utilização do Bitcoin para facilitar trocas indiretas. Esta foi uma fase durante a qual as unidades de bitcoins estavam sendo descobertas como novos objetos de ação, tornando-as bens no sentido mais básico - colecionáveis promissores (2009) ou excepcionalmente bens de investimento digital de alto risco acerca dos quais poucas pessoas viam qualquer potencial (2010). Os bitcoins começaram a funcionar de maneira discernível como meio de troca apenas em 2011.

Referências

RIDLEY, Matt. The Rational Optimist: How Prosperity Evolves. New York: Harper, 2010.

SZABO, Nick. Shelling Out: The Origins of Money (2002). Acessado em https://altruists.org/f40.

MENGER, Carl. On the Origins of Money. Auburn, AL: Ludwig von Mises Institute, 2009 [1892]. p. 12-13.

WILBER, Ken. The Marriage of Sense and Soul: Integrating Science and Religion. New York: Broadway Books, 1998.

Notas

Autor notes

**Konrad S. Graf. Twitter: @konradsgraf