Resumo: O objetivo desse trabalho é fazer uma sugestão simplificada de mudança de política monetária e revisão da função do Banco Central no Brasil utilizando como pilar central um ativo digital desenvolvido com uma combinação única de tecnologias, o Bitcoin, cuja infraestrutura é decentralizada, conta com registro de transações imutável e público, pode ser transferida entre partes globalmente sem intermediários e sua emissão é limitada, tornando-a verdadeiramente escasso. Para formular essa sugestão, foi necessário criar hipóteses baseadas no histórico do valor do Bitcoin e sua adoção pelo mercado, tendo a consciência de que tais hipóteses são estritamente conjecturas de cenários possíveis, mas absolutamente imprevisíveis. O tema é tão recente que apenas a imaginação pode nos dar visões do futuro do uso e desenvolvimento dessa nova tecnologia.

Palavras-chave: BitcoinBitcoin,Banco CentralBanco Central,BrasilBrasil.

Abstract: The purpose of this paper is to make a simplified suggestion to change the Brazilian monetary policy and review the role of the Central Bank. The author uses, as main pillar, a digital asset developed with a unique combination of technologies: Bitcoin, whose functionality infrastructure is decentralized. Also, its transaction record is immutable and public; it can be transferred between parties globally without intermediaries; and its issuance is limited, making it truly scarce. To formulate this suggestion, it was necessary to create hypotheses based on the historical value of Bitcoin and its adoption by the market, while aware that such hypotheses are strictly conjectures of possible scenarios, although absolutely unpredictable. The idea is so recent that only the imagination can give us visions of the future regarding the use and development of this new technology.

Keywords: Bitcoin, Central Bank, Brazil.

Resumen: El objetivo de este trabajo es hacer una sugerencia simplificada de cambio de política monetaria y revisión de la función del Banco Central en Brasil utilizando como pilar central un activo digital desarrollado con una combinación única de tecnologías, Bitcoin, cuya infraestructura para su funcionalidad es descentralizada, sus registros de transacciones son inalterado y público, puede ser transferido globalmente entre partes sin intermediarios y su emisión es limitada, tornándolo verdaderamente escaso. Para formular esta sugerencia, fue necesario crear hipótesis basadas en el historial del valor de Bitcoin y su adopción por el mercado, tomando conciencia que tales hipótesis son estrictamente conjeturas de escenarios posibles, pero absolutamente imprevisibles. El tema es tan reciente que apenas la imaginación nos puede dar visiones del futuro de uso y desarrollo de esta nueva tecnología.

Palabras clave: Bitcoin, Banco Central, Brasil.

Artigo

O padrão Bitcoin aplicado ao Brasil, uma sugestão de política monetária e revisão da função do Banco Central

The Bitcoin Standard Applied to Brazil: a Suggestion of Monetary Policy and a Review of the function of the Central Bank

El estándar Bitcoin aplicado a Brasil, una sugerencia de política monetaria y revisión de la función del Banco Central

Instituto Ludwig von Mises - Brasil

Recepção: 23 Novembro 2018

Aprovação: 02 Janeiro 2018

O dinheiro é algo presente na vida de todos. É uma das tecnologias mais antigas desenvolvidas pela humanidade. A relação com o dinheiro se tornou ao longo do tempo algo tão inerente na vida das pessoas que passou a ser uma banalidade e, apesar de presente, não é estudada como deveria pela maciça maioria. São poucos os que se interessam pela história, pelo funcionamento, pelo propósito real que fez o dinheiro existir. O que é unânime é o desejo pelo acesso a grandes somas de dinheiro, geralmente, objetivando o consumo, sem se importar com o que realmente importa, que é a liberdade e as funções de reserva e transferência de valor no espaço e no tempo.

O dinheiro foi uma das tecnologias que proporcionou avanços na humanidade que provaram a diferença entre os homens e os animais irracionais. Ele foi uma nova forma de linguagem, a linguagem da transferência de valor, permitindo a ação histórica de longo prazo. Viabilizou a concentração e cooperação de esforços em causas pontuais, mesmo com cada individuo tendo interesses próprios distintos, resolvendo o problema da “dupla coincidência”. Viabilizou a especialização, o débito, e, consequentemente, a prosperidade do ser humano alcançou outro patamar. A transferência de valor é uma forma de linguagem que, por sinal, surgiu antes da escrita, dado que existem descobertas arqueológicas de “colecionáveis” (SZABO, 2002) e expressões de arte que datam de antes dos primeiros vestígios de escrita (ARTS AND HUMANITIES COMUNITY RESOURCE, s/d).

Ao longo do tempo, a tecnologia do dinheiro mostrou sua força e importância tendo sua utilização sido constantemente aprimorada. O uso do dinheiro se tornou naturalmente um instrumento de poder, e a formidável criatividade humana tratou de buscar formas para exercer esse poder cada vez mais, contornando o tanto quanto fosse possível, todas as limitações para o acúmulo de dinheiro no curto prazo que surgiam durante esse processo, chegando ao ponto da busca pelo poder através do dinheiro, sobrepor a função original do dinheiro, corrompendo seu funcionamento e propósito, causando, na minha opinião, um grande retardo no desenvolvimento humano.

Atualmente, esse retardo do desenvolvimento não é tão perceptível para a maioria das pessoas, porque o nível da qualidade de vida alcançado pela parcela da população que detém a maior parte da riqueza do mundo é consideravelmente confortável, e a parcela mais pobre sequer tem referências ou condições de avaliar nada, já que a principal preocupação é sobreviver. Essa realidade camufla o fato que estamos patinando economicamente e retrocedendo culturalmente. Zona de conforto excessiva para poucos, escravidão econômica para muitos. Os mecanismos de estímulo e competição natural da vida estão distorcidos.

Neste trabalho, vamos brevemente revisar a história do dinheiro até os dias atuais, apontando alguns detalhes importantes no processo de distorção do uso e das funções do dinheiro, apresentando uma sugestão baseada em um fato novo, o surgimento do Bitcoin, que já provou ser uma solução tangível e real, sendo portanto uma questão de tempo para que seja adotado em larga escala. Assim, fazendo com que aqueles que se anteciparem sejam os maiores beneficiados nessa nova era cujo o resgate do dinheiro “legítimo”, sob uma versão realmente aprimorada, está ocorrendo e certamente resultará também no resgate da cultura virtuosa, com estímulos saudáveis às ações de longo prazo sustentáveis.

A história do dinheiro é fascinante. A abordagem do estudioso Nick Szabo (2002) que trata os “colecionáveis” como a gênese da reserva e troca de valor, e a investigação de David Graeber (2011), que aponta a criação do débito como algo simultâneo ao dinheiro são muito interessantes e mostram a importância de uma tecnologia que possa realizar o controle e a transferência de valor no espaço e no tempo.

Os colecionáveis e controle contábil dos mesmos levaram o dinheiro até outro ponto de inflexão, que foi a existência de vários “dinheiros” diferentes. Desse dilema, começa a era dos metais e da moeda. Carl Menger (1982), o pai da escola austríaca de economia, foi pioneiro na análise das origens do dinheiro na era das moedas. A tecnologia já existia, tendo passado pelos colecionáveis, “planilhas” de débito, metais preciosos e as moedas. Contudo, Menger observou com muita lucidez que o que transformava uma moeda ou algo em “dinheiro” era sua liquidez, e que para se ter tal liquidez, era necessário ter uma reserva de valor que fosse possível utilizar como meio de troca. Ou seja, as pessoas tinham que ter interesse indiscutível em possuir a moeda em questão, e a mesma precisaria ter características que tornassem possível seu valor ser mantido, sendo estas a escassez, a dificuldade de falsificação, a durabilidade e a possibilidade de transporte. Tendo conquistado essas características, o “dinheiro” passa a ser associado à três funções tidas hoje como clássicas, sendo estas: reserva de valor, meio de troca e unidade de conta, sendo a ultima condicionada a um ponto de total adoção em larga escala pelo mercado, que servia como uma espécie de consolidação das outras duas funções antes desse estágio.

A opção das pessoas é subjetiva e não existe definição certa ou errada de dinheiro, mas as características descritas têm se mostrado determinantes na escolha das pessoas, apesar de distorções na função do dinheiro terem sido uma constante ao longo de sua história. Como veremos a seguir, o dinheiro passou a ter uma quarta função ou característica nada nobre além das três “originais”, deixando de ser apenas uma tecnologia formidável para o desenvolvimento humano, e passando também a ser uma eficiente ferramenta para controlar as pessoas.

À medida que a capacidade técnica da humanidade avançou e o uso de commodities e metais cresceu, muitos metais passaram a ser produzidos em quantidades grandes o suficiente para se tornarem meios monetários, devido a sua liquidez, durabilidade, valor relativamente alto e escassez, pois inicialmente a produção de metais não era fácil e o aumento de seu estoque era lento.

Entre eles, teve destaque o ouro e a prata por serem mais escassos e duráveis. O ouro, cuja durabilidade é considerada quase que indestrutível, possibilitou que humanos pudessem criar reservas de valor que atravessaram gerações, permitindo o desenvolvimento de uma visão orientada no longo prazo.

Um dos obstáculos para o aumento da liquidez dos metais era a necessidade de apenas poder medir a quantidade pelo peso, mas à medida que a metalurgia avançou, surgiram as moedas uniformemente cunhadas com marcas indicando o peso e a origem de sua produção. Essa solução fez com que moedas de ouro, prata e bronze fossem utilizadas como as principais formas de dinheiro por mais de 2500 anos, desde a cunhagem das primeiras moedas pelo rei Creso da Lídia (Grécia), no século VI a.C., contribuindo fortemente para consolidação do controle e monopólio governamental sobre o dinheiro.

As moedas feitas com os metais permitiram expressivos avanços desde a criação de grandes mercados, atividades especializadas e comércio internacional. Entretanto, dois grandes problemas também surgiram, sendo o primeiro problema cambial entre os diferentes tipos de metais, diretamente ligados ao seu estoque à medida que a produção crescia e o valor caia, como foi o caso da prata. E o segundo problema muito sério foi a frequente pratica adotada por governos e falsificadores de alterar o conteúdo de metal precioso nessas moedas, reduzindo seu valor e, consequentemente, transferindo uma fração do seu poder de compra para os falsificadores ou o governo, comprometendo a pureza e a “legitimidade” do dinheiro.

A história mostra que o ouro foi o vencedor entre os metais dando início ao padrão ouro, que será tratado a seguir.

O padrão ouro não foi intencionalmente implementado, o objetivo era o bimetalismo entre ouro e prata com sua relação sendo determinada por decreto (MISES, 1949), mas os fenômenos de mercado e a busca subjetiva pelo “dinheiro legítimo” fizeram do ouro o campeão e, no século dezenove, com o desenvolvimento dos bancos e da comunicação, indivíduos passaram a poder transacionar com papel-moeda e cheques lastreados por ouro nos cofres do seus bancos. Isso resolveu a questão cambial que existia entre diferentes moedas metálicas e viabilizou a concentração de todas as escalas de transação sob o padrão ouro levando o nível de liquidez do mercado a outro patamar.

O ouro venceu claramente a disputa da reserva de valor na humanidade por dois motivos principais, sua composição química e física que o torna quase indestrutível e sua escassez aliada a um custoso processo de mineração. Isso significa que o estoque de ouro após milhares de anos de mineração, continua nas mãos das pessoas e não há como a produção anual interferir com relevância no preço mesmo que haja um aumento da demanda. O estoque é muito maior que a produção possível para chegar a prejudicar o preço do ouro e consequentemente sua posição como reserva de valor.

O padrão ouro permitiu um acúmulo de capital e comércio internacional sem precedentes no globo, unificando majoritariamente a economia em um escolha mútua de dinheiro “legítimo”. Entretanto, o padrão ouro possui algumas “falhas” como o problema do custo e risco tanto para transportar grandes quantias em longas distâncias, como para custodiar, fazendo com que sempre seja necessário a utilização de intermediários na operação e no uso do ouro como moeda em larga escala, necessitando de mecanismos de consolidação centralizados, dando margem para emissões de meio de troca não lastreados pelo ouro em estoque com tais intermediários. Uma prática real mas consideravelmente limitada pela possibilidade de uma corrida do mercado para sacar o ouro. O uso de agentes intermediários também cria pontos centrais de falha que podem ser atacados por criminosos ou controlados pelo governo. O controle do dinheiro por parte do governo, mesmo sob o padrão ouro, que mitigou de forma considerável o poder destrutivo de um governo com relação à moeda, mostra que tal centralização de poder dá margem para riscos que prejudicam a “legitimidade” (soundness) do dinheiro e que quando esses riscos se tornam realidade, o resultado coincide com declínio civilizacional e colapso social. Um grande exemplo na história é o caso do império romano (AMOUS,2018). Tornaremos a tratar sobre o dinheiro como sistema de controle mais adiante, agora vamos examinar os benefícios provocados pelo padrão ouro e a existência de um dinheiro “legítimo” (soundmoney) reconhecido internacionalmente.

Em 1871, com final da guerra Franco-Prussiana e consequentemente com a mudança do sistema monetário das maiores potências europeias para o mesmo padrão, o ouro resultou em um período de prosperidade que continua a impressionar até os dias atuais quando relembrado. A segunda metade do século dezenove foi indiscutivelmente o período de maior prosperidade, inovação e desenvolvimento que a humanidade já tinha visto, e o papel monetário do ouro nesse processo foi determinante. O mercado de câmbio de moedas entre diferentes nações era todo baseado em ouro, tornando as conversões entre moedas fácil, usando medidas de peso em ouro para tal.

Moedas nacionais eram apenas uma maneira de medir valor econômico representado na reserva de valor universal, o ouro. A base monetária de cada país não era uma métrica determinada por um banco central, mas pela dinâmica natural de mercado. As pessoas podiam acumular ou gastar no mercado que desejassem livremente. A base monetária não era sequer facilmente mensurada.

A “legitimidade” do dinheiro, além de ter sido refletida no livre comércio no mundo, aumentou a poupança nas sociedades mais avançadas que estavam utilizando o padrão ouro. Esse acúmulo de capital foi quem viabilizou o financiamento da industrialização, urbanização e os avanços tecnológicos que moldaram nossa vida moderna. Em 1900, aproximadamente 50 países estavam oficialmente no padrão ouro, e até os que não estavam tinham moedas de ouro sendo usadas como o principal meio de troca em suas economias.

O termo “La Belle Epóque” significa a “A época bela”, e esse período obteve esse título justamente porque alguns dos maiores avanços tecnológicos, medicinais, econômicos e artísticos da humanidade foram realizados nessa época, a época do padrão ouro, que nos Estados Unidos ficou conhecida como a “Era dourada”.

O acúmulo de capital nesse período possibilitou uma expansão global do modelo de civilização ocidental levando a liberdade, a prosperidade e o aumento substancial da qualidade de vida para alguns dos cantos mais remotos do planeta. A chegada dessa era foi um dos marcos mais importantes na história do desenvolvimento humano, e durou até o início do século vinte, quando em 1914, grandes economias do mundo deixaram o padrão ouro e estourou a 1ª guerra mundial. Após esse período, que a humanidade mais se aproximou do dinheiro “legítimo” ideal através do padrão ouro, mesmo com as falhas já descritas, veio a era do dinheiro controlado pelo governo sem as limitações impostas pelo padrão ouro e as inevitáveis consequências têm sido desastrosas até os dias atuais.

A partir desse momento foi que os governos das maiores economias perceberam que o mercado havia alcançado uma escala que permitia literalmente a “criação de dinheiro” pelas instituições financeiras através da atividade bancária e as “reservas fracionárias” (ROTHBARD, 2010). Apesar do padrão ouro, estas instituições utilizavam em seu favor mecanismos de consolidação e a credibilidade de seus meios de troca que, em tese, eram lastreados em ouro, para calcular os riscos de uma corrida pelo saque do ouro, fazendo com que a atividade bancária tivesse um potencial imenso de criação virtual de riqueza, levando governos a concluir que deviam tomar o setor através da regulação e dos bancos centrais.

A criação dos bancos centrais foi um fator determinante para explorar a fragilidade do padrão ouro diante dos governantes, pois o monopólio da força exercido pelos governos tem controle sobre as instituições financeiras e pode confiscar fisicamente o ouro da população já que esconder e transportar grandes quantidades do metal é muito difícil e custoso. As práticas que levaram ao fim do padrão ouro eram muito tentadoras para serem evitadas. Dissidentes de tais ideias eram silenciados e propagandistas trabalhavam a todo vapor diante da força econômica gerada, mesmo que de forma insustentável, sem o devido lastro. Foi o fim da era do dinheiro escolhido pelo livre mercado e o início da era do dinheiro do governo sem o padrão ouro, o “fiat”, que é a moeda fiduciária cujo o significado vem do latim e significa: decreto, ordem ou autorização.

A vigilância da população com o intuito de restringir esse processo foi sendo minada pelo efeito de “relaxamento intelectual” que acompanha o conforto da riqueza (GLUBB, 1978), reduzindo gradualmente o nível do conhecimento por gerações, deixando o consciência sobre os riscos de dinheiro “ilegítimo” no passado e as pessoas cada vez mais vulneráveis aos vigaristas e economistas ligados ao governo, que têm interesse em se beneficiar financeiramente e controlar vida das pessoas literalmente na trapaça, através do controle da moeda, da base monetária e, consequentemente, das relações comerciais e da possibilidade de acúmulo de capital.

Mesmo advogando pelo fim do padrão ouro e eventualmente chegando a esse ponto, governos continuaram mantendo reservas em ouro. Afinal, manter reservas em moeda estrangeira é concentrar riqueza em uma reserva de valor nas mãos de quem tem o controle da emissão dessa moeda, e mesmo com toda a credibilidade ou pujança de uma dada economia como a americana, as reservas em ouro proporcionam uma segurança que comprova a vitória do ouro sobre as moedas governamentais, dado que mesmo se todos os bancos centrais resolvessem vender suas reservas de ouro, que giram em torno de 20% do estoque total, o impacto no preço não seria tão grande diante da liquidez do metal que rapidamente seria absorvido no mercado, pois além da função monetária, tem uso industrial e estético (que também funciona como reserva de valor).

A moedas fiduciárias sem padrão ouro, fiat, são por definição de curso legal e o mercado é literalmente obrigado a utilizá-las. O interessante é que mesmo sem o padrão ouro oficial - que possibilitava a troca da moeda por ouro - os bancos centrais das principais moedas fiat, que são reservas de outras moedas fiat (como é o caso do Real do Brasil que usa o Dólar como reserva), têm reservas em ouro. Ou seja, no final, todas os emissores de fiat continuam respeitando o ouro, confirmando o risco, a fragilidade, a desconfiança nas fiats após anos de abuso estatal do monopólio do dinheiro cada vez mais distante do livre mercado. O fato é que os governos e seus bancos centrais procuram literalmente se proteger de suas próprias práticas irresponsáveis e insustentáveis usando o ouro, e ao mesmo tempo, privam todas as pessoas de fazer o mesmo, mantendo todos sob controle.

A 1ª Guerra Mundial foi marcada pela inovação monetária que efetivamente saia do padrão ouro. Até então, os recursos do governo para uma guerra eram limitados a suas reservas em ouro, e no calor do combate cobrar mais impostos para fazer caixa não é exatamente muito eficaz. Eliminar o padrão ouro e poder livremente emitir mais moeda, fez com que o governo tivesse acesso a toda a riqueza da nação independente de impostos para financiar suas guerras. Enquanto os cidadãos e estrangeiros aceitassem a moeda, a guerra seguiria sendo financiada.

O desdobramento do fim do padrão ouro após a guerra, gerou o que Hayek chamou de “Nacionalismo Monetário”. Segue a tradução de minha autoria de um trecho do livro Monetary Nationalism and International Stability:

Aponto como Nacionalismo Monetário a doutrina que diz não poder a parcela de um país na base monetária global ser determinada pelos mesmos princípios e mecanismos que aqueles que determinam os valores relativos de dinheiro em suas diferentes regiões e localidades. Um verdadeiro sistema monetário internacional teria uma moeda homogênea em todo o mundo que pudesse ser obtida em países distintos, cuja flutuação entre regiões fosse determinada pelo resultado da ação de todos os indivíduos. (HAYEK, 1989, p.4)

Após a 1ª Guerra, o mundo nunca mais retornou plenamente ao padrão ouro como moeda homogênea. O monopólio dos bancos centrais e suas restrições para a posse do ouro forçaram as pessoas a usar o dinheiro do governo, fiat, que mesmo não sendo mais convertido em ouro para as pessoas, ainda tinha alguma relação com o ouro através dos bancos centrais.

O abandono do dinheiro “legítimo” e sua substituição pelo dinheiro do governo fiat transformou as principais economias do mundo em fracassos com planejamento central dirigido pelo governo. À medida que governos controlaram o dinheiro, eles controlaram a atividade econômica, política, cultural e educacional. Foi nesse cenário que Jonh Maynard Keynes (1936) emerge como a grande referência intelectual na economia, pregando o gasto público, controle de preços e a manipulação da moeda como a solução para todos os problemas econômicos que, segundo ele e toda a classe política, haviam sido gerados pelo uso de uma política monetária baseada em dinheiro “legítimo” e no livre mercado com pouca regulação. A partir do momento que os governos das maiores economias perceberam que as ideias de Keynes fundamentavam exatamente o que viabilizava seu aumento sistemático de poder às custas de toda a nação, o mundo embarcou em um experimento econômico que até hoje perdura com consequências nefastas e corrupção generalizada nas mais altas esferas de poder para alimentar a narrativa de que esse experimento é benéfico.

O acesso ilimitado à riqueza das nações permitiu a construção das mais avançadas máquinas de guerra que o mundo já havia visto e, partindo da premissa de que o gasto estatal era a locomotiva do desenvolvimento, não foi difícil concluir que utilizar essas máquinas na guerra de fato, seria a fonte de gastos mais eficiente para alimentar o “desenvolvimento” via Estado, fundamentado por Keynes com retórica notável. Essa linha de pensamento e experimento econômico foi combustível para o horror da 2ª Guerra Mundial e as consequências econômicas que ela provocou para todo o mundo.

O final da segunda guerra fez com que economistas “Keynesianos” como Paul Samuelson (1943) previssem cenários escatológicos de desemprego e crise devido à redução drástica dos gastos governamentais e seu controle de preços. A previsão era que, o que já não estava bom, iria piorar. Mas ao contrário do previsto, o corte de gastos públicos aliado à remoção dos controles de preços nos Estados Unidos provocou o efeito contrário e houve boom econômico, deixando claro para tais economistas que sua noção de que o desenvolvimento econômico é diretamente ligado aos investimentos públicos, era nada menos que ridícula (AMOUS, 2018). Assim que o controle de preços acabou, desde a crise de 1929, e os mesmos puderam se ajustar livremente, eles fizeram seu papel de mecanismo de coordenação na atividade econômica e mesmo sem ser o ideal, dado o fato que o mundo continuava sem o padrão ouro, a situação melhorou, mas não evitou a cíclicas crises provocadas pela falta do uso do dinheiro “legítimo”.

Em 1944, os Estados Unidos da América promoveram o encontro de Bretton Woods em New Hampshire, convocando seus aliados para discutir a formulação de um novo sistema internacional de comércio. O acordo resultou no estabelecimento do dólar como a reserva de valor global a ser usada por outros bancos centrais com taxas de câmbio fixas, e o dólar, por sua vez, também poderia ser resgatado em ouro. Apenas entre bancos centrais, pois o banco central americano receberia o ouro de todos os outros bancos centrais - também por uma taxa de câmbio fixa. Com o acordo, em tese, o sistema monetário global ainda estaria baseado em ouro. Mas como era esperado diante da mentalidade “Keynesiana” entre economistas e governantes, os Estados Unidos não contiveram a emissão de dólares de acordo com as reservas de ouro e se tornou uma questão de tempo até que as taxas fixas de câmbio se tornassem insustentáveis. Para mitigar esse processo, foi criado o Fundo Monetário Internacional para fazer a coordenação global entre bancos centrais visando a estabilidade das taxas de câmbio e fluxos financeiros (AMOUS, 2018).

Em essência, Bretton Woods tentou fazer através de planejamento central, o que o padrão ouro internacional havia feito espontaneamente no século dezenove. No padrão ouro, capital e produtos fluíam livremente sem nenhuma necessidade de controle ou direção. Toda a movimentação entre fronteiras era realizada de acordo com a vontade discricionária das pessoas e problemas macroeconômicos não emergiam. Essa tentativa não tinha como dar certo com cada país manipulando sua moeda de acordo com a conveniência política do momento, fazendo com que o processo de desvalorização de moeda provocada por governos fosse um indutor de fluxos de capitais entre países e não o comercio em si. Ou seja, a irresponsabilidade de governos às custas da riqueza de toda uma nação, provocavam (e ainda provocam) relações comerciais desequilibradas e fuga de capital, uma espiral do fracasso para o povo e um cheque em branco para o político.

O acordo de Bretton Woods e a possibilidade de os bancos centrais resgatarem ouro com seus dólares americanos se transformou em uma chateação para o inflacionismo do governo americano, já que o preço do ouro estava constantemente sendo corrigido e, consequentemente, denunciando a inflação, o que levou os bancos centrais a quererem resgatar o ouro. Tudo isso levou à decisão do presidente americano, Richard Nixon, a acabar de vez com a conversão de dólares por ouro em 15 de agosto de 1971, deixando preço do ouro passar a flutuar no mercado livremente. Com efeito, os Estados Unidos deixaram de honrar seu compromisso de possibilitar o resgate do ouro. Era o fim oficial do padrão ouro e a consolidação da era inflacionista totalmente sem lastro, baseada apenas na credibilidade dos governos e na escala de suas economias (insustentáveis).

O dinheiro “legítimo” é escolhido livremente no mercado pela sua liquidez, pela capacidade de manter e transferir valor ao longo do tempo e porque pode ser fracionado em pequenas e grandes quantidades. É o dinheiro cuja a oferta não pode ser manipulada coercitivamente por uma autoridade que impõe seu uso e controla sua emissão.

De acordo com o entendimento da Escola Austríaca de Economia, a importância do dinheiro legítimo tem três razões fundamentais: a primeira é proteger valor ao longo do tempo, dando as pessoas maior incentivo para pensar no futuro, baixando sua preferência temporal. A redução da preferência temporal foi o que provocou o início da civilização humana, permitindo que as pessoas cooperem, prosperem e vivam em paz. A segunda é o fato de que uma moeda homogênea e estável oferece uma unidade que facilita a criação de mercados cada vez maiores, livres do controle e da coerção governamental, permitindo o livre mercado que traz a paz e a prosperidade. Tal unidade é também fundamental para todos os tipos de cálculos econômicos e planejamento das pessoas e seus negócios. A terceira é o fato de que o dinheiro legítimo é fundamental para preservar a liberdade individual contra a tirania e repressão de governos que têm o poder de criar e confiscar dinheiro, assim como obrigar o uso da própria moeda. Esse tipo de poder dá margem para abusos imorais e irresponsáveis, com o objetivo primário de manter as posições políticas de poder.

A preferência temporal diz respeito à relação de valor que indivíduos dão ao presente comparado ao futuro. A incerteza é uma constante na vida humana, que tem um tempo de duração escasso. A necessidade de consumo para sobrevivência faz com que as pessoas o valorizem mais no presente do que no futuro, dado que a falta de consumo no presente pode fazer com que não haja futuro. Mas a partir do momento que o fator da sobrevivência é vencido no presente, há de existir uma compensação para deixar de consumir algo hoje e aguardar pelo futuro com toda incerteza da vida. Um bom exemplo é o reinvestimento de um lucro obtido. Só tem sentido abrir mão de utilizar o lucro obtido no presente, se for para obter mais lucro ainda no futuro. Essa capacidade de aguardar o futuro buscando um resultado superior ao que se tem no presente é a baixa preferência temporal. É literalmente a visão de longo prazo na prática.

Um dinheiro “legítimo” que mantém seu valor, ou até mesmo se valoriza com o tempo, é fundamental para baixar a preferência temporal das pessoas, pois o mesmo possibilita planos de longo prazo, transmissão de riqueza no tempo e consequentemente ação histórica em todas as esferas da humanidade, ao passo que um dinheiro inflacionário que perde valor com velocidade, tem o efeito contrário, gera alta preferência temporal, estimula o consumo imediato para se livrar da moeda antes que ela perca valor, tornando impossível o planejamento, o investimento de longo prazo, o acúmulo de capital e, consequentemente, o investimento e tampouco a ação histórica. A não ser que o agente seja o governo que inflaciona a moeda e faz uma curta história enquanto a riqueza dos outros dura.

Uma moeda legítima que estimule a poupança, que permita o planejamento em investimentos de longo prazo e o acúmulo de capital foi e continua sendo uma peça chave para o desenvolvimento da humanidade. Desenvolvimento este que, desde o fim do padrão ouro, teve seu ritmo consideravelmente reduzido diante do experimento econômico inflacionário, “Keynesiano” e controlador que o mundo vem testemunhando há mais de um século.

Como já foi mencionado antes, temos as três características que sempre são associadas ao dinheiro: reserva de valor, meio de troca e unidade de conta. Entretanto, o avanço da relação do homem com o dinheiro gerou além da capacidade cada vez maior de consumo, uma concentração de poder traduzida pelo acúmulo de dinheiro, que cresceu proporcionalmente ao tamanho dos mercados e do volume do acúmulo de capital. Essa concentração de poder estimulou também a criatividade humana na busca por todos os meios possíveis de acumular riqueza.

Uma das características fundamentais do dinheiro “legítimo” é a escassez. A dificuldade de falsificar e o obter sem o devido esforço. O dinheiro é o valor materializado e por definição não pode ser fácil, caso contrário, perderia o valor e o sentido. Mas a busca por um método que facilite a obtenção de dinheiro estimula a criatividade humana para o bem e para o mal. Para o bem através do esforço, do trabalho, da poupança, do investimento. Para o mal através do roubo, do assalto, do estelionato, do crime em geral e da coerção estatal que tem o monopólio legal da força. Diante das consequências óbvias do crime, uma maneira sofisticada e legal para acelerar o acesso à riqueza sem o devido esforço, começou a ser explorado através dos “pontos fracos” do ouro (ou outros metais preciosos no passado) que era a necessidade de um terceiro para fazer a custódia devido ao problema da segurança e do transporte em maior escala. Era o início da atividade bancária que emitia notas lastreadas em ouro (ou outros metais). A partir do momento que as notas ganhavam credibilidade e liquidez no mercado, tinha início o processo de criação de dinheiro via notas sem lastro, dando início ao que se tornaria as já mencionadas reservas fracionárias. E como já foi exposto anteriormente, apesar do padrão ouro mitigar essa prática, o potencial de poder que ele apresentou fez com que caminhássemos aos dias atuais sem o padrão ouro.

O resultado da ausência de dinheiro “legítimo” e o uso de um dinheiro fiat, que além de ter sua base monetária e custódia absolutamente controlada pelo governo anda é de curso legal, forçado, fez com que as pessoas ficassem impotentes diante de um imenso sistema de controle que escraviza através do dinheiro. A pessoa pode ser fisicamente “livre” mas toda a sua sobrevivência e patrimônio estão sob controle do Estado, ou seja, não há liberdade de fato, como foi explicado de forma clara por Ludwig Von Mises (1949) ao dizer que sem liberdade econômica não há liberdade política, e sem liberdade política, não há liberdade alguma.

Dito isto, fica claro que os governos implementaram através da ausência do dinheiro “legítimo” uma quarta função possível do dinheiro: ser um sistema de controle muito eficiente e sofisticado. É literalmente a escravidão moderna.

Segue algumas definições didáticas realizadas por Fernando Ulrich (2014) e Andreas Antonopoulos (2016) que citarei a seguir nessa ordem:

(...) o Bitcoin é uma forma de dinheiro, assim como o real, o dólar ou o euro, com a diferença de ser puramente digital e não ser emitido por nenhum governo. O seu valor é determinado livremente pelos indivíduos no mercado. (ULRICH, 2014, p.15)

Mais do Ulrich:

Bitcoin é uma moeda digital peer-to-peer (par a par ou, simplesmente, de ponto a ponto), de código aberto, que não depende de uma autoridade central. Entre muitas outras coisas, o que faz o Bitcoin ser único é o fato de ele ser o primeiro sistema de pagamentos global totalmente descentralizado. (ULRICH, 2014, p.17)

Antonopoulos:

Bitcoin é uma tecnologia, é uma moeda, e é uma rede internacional de pagamentos completamente descentralizada. Ele não depende de bancos. Ele não depende de governos. (ANTONOPOULOS, 2016, p.1)

O Bitcoin (WIKIPEDIA, s/d) é o resultado de uma combinação genial de diferentes tecnologias e disciplinas intelectuais. Ele envolve a internet, redes descentralizadas, criptografia, engenharia de software, hardware, conhecimento econômico e legal profundos. Tudo começou com o esforço de programadores de tecnologia da informação e estudiosos que buscavam mais privacidade na internet e uma solução tecnológica de moeda digital. Esse processo de tentativa e erro, desenvolvimento e estudo levou mais de uma década resultando no surgimento de diferentes soluções e avanços que eram debatidos entre seus autores (em especial um seleto grupo conhecido como “Chyperpunks” (HUGHES, 1993)) na internet.

Em setembro de 2008, a crise na economia americana chegou a um ponto crítico com a quebra do banco Lehman Brothers. A crise foi um marco nos efeitos do experimento econômico que estamos experimentando desde o afastamento do uso do que mais nos aproximamos como dinheiro “legítimo” que foi o padrão ouro, e mostrou como os agentes - sendo os principais, os governos e bancos centrais - que controlam o dinheiro atualmente têm um poder excessivo em suas mãos, que resulta ciclicamente em abusos cada vez maiores às custas da riqueza de todos, visando fortalecer cada vez mais o controle deles sobre as pessoas, destruindo seu patrimônio e privacidade.

A consciência da existência e funcionamento desse sistema de controle e da importância da liberdade econômica, que necessariamente precisa de um dinheiro “legítimo” para ser alcançada, foi responsável e determinante pelo ímpeto que gerou a criação do Bitcoin.

Um mês após a quebra do Lehman Brothers, um dos membros do seleto grupo citado anteriormente, sob o pseudônimo de Satoshi Nakamoto (a identidade real jamais foi descoberta), publicou o White paper, Bitcoin: a Peer-to-Peer Eletronic Cash System (2008) em uma lista de discussão online de criptografia (BITCOIN MAIL LIST, 2008). O paper de Nakamoto tem uma abordagem técnica sobre a implantação e funcionamento do Bitcoin. Com uma simplicidade assustadora, em nove paginas, está descrita uma solução com potencial de impacto perene na humanidade. Nakamoto foi corretamente muito prudente em ter preservado sua identidade. Outra tentativa de criação de dinheiro “legítimo” independente não foi muito feliz para seu autor (LIBERTY DOLAR, s/d) que chegou a ser preso mesmo diante do fato de sua criação ter tido um alcance pequeno. O paper também não aborda muito a visão de mundo e conhecimento econômico e político de Nakamoto. Particularmente considero que tal postura tenha sido estratégica para não chamar a atenção dos “donos do poder”, pois o Bitcoin, assim como uma criança era vulnerável na sua gênese (FIUZA, 2018).

Em 3 de janeiro de 2009, Nakamoto realizou a primeira transação e a registrou no bloco gênese1, levando nesse registro um detalhe que aponta claramente seu protesto e indica que tipo de visão de mundo ele tem. Esse detalhe era a mensagem: The Times 03/Jan/2009 Chancellor on Brink of second bailout for banks, que aludia a manchete do jornal britânico The Times naquela data. Era a prova cabal da total desordem e irresponsabilidade financeira do sistema com monopólio estatal. Poucos dias após a criação do bloco gênese, estava disponível para o mundo o software do cliente Bitcoin v0.1. Naquele momento, estava lançada a sorte. Se a estratégia de discrição e abordagem do Bitcoin como apenas mais uma meio de pagamento desse certo até o ponto do mesmo se tornar irreversível, a humanidade poderia ter um dinheiro “legítimo” melhor do que o que tivemos com o ouro.

A genialidade técnica do Bitcoin está diretamente ligada à genialidade econômica. A solução técnica possibilitou a criação de uma unidade virtual verdadeiramente escassa com política monetária própria que flutua em uma rede distribuída e descentralizada, cuja segurança é feita através do emprego de energia elétrica em um hardware para tal, sendo motivada economicamente pelo valor atribuído pelo mercado à essa unidade, dada sua escassez e praticidade tanto para custodiar como movimentar. Quem emprega energia na segurança da rede e contribui para a validação de transações é economicamente recompensado, seja pela tarifas de transação, seja pela emissão de novos Bitcoins ou simplesmente pela valorização já que quanto maior a rede, maior a segurança e a escassez, levando consequentemente ao aumento do valor da unidade.

A rede do Bitcoin é distribuída e descentralizada. Isso significa que não existe um ponto central de falha, um servidor especial que controla a rede ou é determinante para seu funcionamento. O software do Bitcoin é distribuído livremente de graça pela internet, fato este, que torna necessário um consenso entre os usuários (que baixaram o cliente) da rede para qualquer alteração no protocolo. Isso significa que uma alteração no código via atualização do software não pode ser imposta aos usuários da rede, que decidem se querem ou não aderir a tal atualização.

O Bitcoin viabilizou uma espécie de contabilidade global interligada que se auto audita e consolida em média a cada dez minutos. As transações realizadas pelos usuários são acumuladas em blocos de dados e gravadas na rede. Para que esse processo ocorra, o software do Bitcoin exige que seja feito um cálculo matemático complexo chamado “prova de trabalho” (ANTONOPOULOS, 2016), e esse trabalho exige força computacional alimentada por energia elétrica - que é a mineração de Bitcoin2 - e leva em média 10 minutos para ser resolvido, tendo seu nível de dificuldade ajustado automaticamente caso a força computacional aumente (ou diminua) ou fique mais eficiente para sempre girar em torno dos 10 minutos. A prova de trabalho é difícil de ser resolvida, mas facilmente conferida, ou seja, uma vez que uma transação é registrada ela vai sendo rapidamente conferida e replicada na rede. Para “desfazer” isso teria que ser refeita a prova de trabalho em cada um dos clientes do Bitcoin (computadores que baixaram o software) que já tiverem com a transação conferida e gravada tornando esse cenário literalmente impossível devido a enorme força computacional que seria necessária para tal diante da escala que a rede já atingiu.

Cada bloco tem origem com dados que vieram de um bloco anterior, criando assim uma corrente de blocos interligados na rede carregando e replicando literalmente o livro razão de todo o histórico de movimentação do Bitcoin. Essa solução está atualmente amplamente conhecida como tecnologia “Blockchain”.

A Blockchain, entre as tecnologias de redes, não é a mais rápida e eficiente no que diz respeito a escalabilidade, mas ela faz algo único, que é a possibilidade real de descentralização, distribuição e imutabilidade dos dados. Como explicado anteriormente, a prova de trabalho faz com que seja tecnicamente impossível adulterar o que foi gravado na Blockchain do Bitcoin. Todas as transações são conferidas e replicadas e qualquer transação fraudulenta não será reconhecida e consequentemente não será gravada em toda a rede.

Com efeito, o Bitcoin se tornou uma solução tecnológica que não conta com a boa fé ou a confiança para funcionar e manter a segurança, ele conta com a barreira imposta pela necessidade do consenso para mudar as regras e o brilhante esquema de motivação econômica que torna mais lucrativo seguir as regras que burlá-las ou sequer tentar burlá-las.

A política monetária do Bitcoin foi definida por Satoshi Nakamoto e atualmente a escala da rede torna praticamente impossível que se alcance o consenso para alterá-la. Existe uma consciência entre os usuários que só existiria a possibilidade de alguma mudança expressiva no código do Bitcoin em casos de extrema ameaça. Todas as alterações propostas são exaustivamente debatidas com muita prudência, geralmente gerando soluções via “soft forks”3.

A política monetária do Bitcoin é deflacionária. A emissão de Bitcoin é programada para ir gradualmente diminuindo até uma quantidade total de 21 milhões de unidades estar em circulação. Essa emissão se dá através da remuneração da mineração, cada bloco “minerado” (que passou pela prova de trabalho já mencionada) cria uma nova quantidade de Bitcoins para o minerador responsável pela solução da prova de trabalho. Quando o Bitcoin começou, o prêmio por esse trabalho era de 50 Bitcoins por bloco e a cada 4 anos esse numero cai pela metade em um processo chamado “Halving”(ANTONIPOULOS, 2017). Atualmente, o prêmio está em 12,5 Bitcoins e a emissão deve durar até 2140.

O que é interessante é que esse ritmo de emissão não tem como ser alterado mesmo que o mercado aumente absurdamente seu esforço para isso, já que o código ajusta a dificuldade da força de trabalho de acordo com a força computacional aplicada. Isso torna a política monetária do Bitcoin a mais estável e previsível que o mundo já viu. A relação de estoque, circulação e escassez é matematicamente precisa. Até então a humanidade só tinha esse nível de precisão de escassez com relação tempo de vida humano, mas agora também com relação ao Bitcoin.

É importante deixar claro que a motivação criada por essa política monetária não é apenas a emissão de novos Bitcoins, mas também o pagamento de tarifas de transação que também estão implementados no código, são auto ajustáveis de acordo com a demanda de uso da rede e serão eternamente recebidos pelos mineiros, afinal, a segurança da rede precisa ser perene após o fim da emissão de novos Bitcoins e tudo indica que a escala que a rede alcançará, e principalmente a valorização do Bitcoin como o dinheiro legítimo global, fará com que essas tarifas sejam no futuro, suficientes para estimular o investimento na rede e sua segurança.

Com essa política monetária deflacionária, preestabelecida, constante e livre de alterações sujeitas à conveniências e agendas políticas, aliada à características que têm o que havia de melhor no ouro, somados à inovações tecnológicas que tornam possível a custódia e a movimentação do Bitcoin em todo mundo sem a necessidade de intermediários, faz o Bitcoin caminhar para a superação do ouro como o melhor dinheiro “legítimo” que a humanidade já viu, dando a possibilidade de opção para as pessoas, por conta própria, movimentar e custodiar seu patrimônio livre da inflação e do confisco.

Essa realidade estimula o resgate do “free banking” como principal atividade do sistema bancário, trabalhando na livre concorrência com custodia e crédito, deixando os bancos livres para disputar no mercado, deixando o cliente escolher entre bancos de acordo com a proposta comercial de cada um, como por exemplo entre os que usam mecanismos para operar com reservas fracionárias ou não.

Um dos debates em torno do Bitcoin é a sua escalabilidade. Alguns argumentam que ele precisa ser viável para a execução de pequenas transações como comprar o café na padaria para ter uma adoção que o torne uma moeda amplamente utilizada. Essa teoria tem uma particularidade em sua hipótese que permite discordar (FIUZA, 2018) pois o principal problema que o Bitcoin resolve não é uma solução para sistema de pagamentos, é o acesso ao dinheiro “legítimo”, incensurável, livre de confiscos arbitrários e livre de inflação. Fora que a rede Bitcoin leva no mínimo 10 minutos para tornar uma transação irreversível e, fazer cada cliente aguardar isso nos caixas dos estabelecimentos comercias de pequenas transações é absolutamente inviável.

Outro ponto interessante sobre o Bitcoin é que como ele é deflacionário e pode ser custodiado individualmente, sem intermediários, acaba estimulando a poupança. Faz mais sentido (pelo menos por enquanto) segurar o Bitcoin que gastar. É muito seguro, confortável e privado ter controle absoluto do seu patrimônio a qualquer tempo em qualquer lugar do planeta. Mas a demanda por serviços financeiros como custódia, gerenciamento, crédito, entre outros, deve continuar, e sem o monopólio total existente hoje, as pessoas terão opção, haverá mais concorrência, os serviços serão melhores e mais baratos.

O Bitcoin traz consigo mais responsabilidade para o indivíduo para com seu próprio patrimônio, pois caso o mesmo perca sua chave privada (senha) de acesso aos seus Bitcoins, não há uma instituição ou gerente que possa resolver, o dinheiro será perdido para sempre. Indivíduos muito ricos também precisarão de serviços de custódia especializados, com multi assinaturas pelo bem da própria segurança física.

Diante do que foi relatado, percebemos que o Bitcoin naturalmente segue para ser a moeda global homogênea, uma reserva de valor que servirá de base para outras moedas, semelhante como era o ouro no padrão ouro, sendo que melhor ainda, pois não há como governos confiscarem o Bitcoin, como ocorreu com o ouro, e torna possível realizar consolidações internacionais independente de qualquer infraestrutura financeira atual sem intermediários, e tudo isto sem a necessidade de expor a identidade das partes ou pedir qualquer autorização.

Através do dinheiro “legítimo” global, o Bitcoin, toda e qualquer moeda existente denunciaria a saúde financeira e o nível de responsabilidade monetária do emissor através do seu preço e reserva em Bitcoin, que pode ser checada publicamente na Blockchain. Todos os agentes que utilizarem produtos financeiros ou moedas “lastreadas” em Bitcoin poderão ser auditados em tempo real sobre a liquidez de sua reserva. A prática das reservas fracionárias será algo possível apenas mediante autorização plena do cliente do banco, que obviamente terá que oferecer vantagens que justifiquem o risco, diferente de hoje, que vivemos na situação em que o sistema bancário inteiro usa o sistema de reservas fracionárias discricionariamente e só repassa para o mercado o ônus dessa prática.

O mercado de Bitcoin atual já funciona com sistemas paralelos centralizados para realizar milhares de transações com velocidade e as pessoas que decidem quando consolidar suas posições na Blockchain do Bitcoin. É o caso das “Exchanges”, Bolsas de Bitcoin com livros de ofertas e milhares de operações de compra e venda em andamento sendo processadas em plataformas centralizadas. Após o cliente concluir suas operações, ele saca a fiat ou o Bitcoin da corretora e consolida “On-chain”.

Atualmente, pagamentos internacionais em todo o mundo são praticamente apenas aceitos em dólares americanos, euros, ouro e títulos do FMI (AMOUS, 2018). Este é o padrão da vasta maioria dos pagamentos internacionais e para realizá-lo, o custo é elevado, envolve um nível de burocracia surreal, invasiva e ainda leva dias. Uma das principais razões desse alto custo é a volatilidade entre moedas fiduciárias e a dificuldade de consolidação entre instituições de diferentes países, que envolve o emprego de vários níveis de intermediação, além obviamente do objetivo de controlar a atividade econômica. Ao tornar uma transação financeira um processo como esse descrito, o governo e o banco central sabem com antecedência, quem está pagando quem, quando e onde. É literalmente uma autorização para movimentar o seu dinheiro e, até a criação do Bitcoin, nada poderia ser feito a respeito disso.

Atualmente, o volume de transações internacionais é maior que a capacidade da rede do Bitcoin, e quanto mais transações forem realizadas “on-chain”, mais as tarifas de transação aumentarão com a demanda, mas isso não é um “gargalo” ou limite para o que o Bitcoin é capaz de resolver. O Bitcoin é o dinheiro sem o risco de terceiros, falsificação, e sua rede pode proporcionar consolidação de pagamentos volumosos em minutos. Isso faz do Bitcoin o competidor natural com as consolidações de pagamentos realizados entre bancos centrais e grandes instituições financeiras, com a vantagem de ser publicamente auditável, ter segurança com criptografia e estar livre de riscos de segurança que envolvam terceiros. Ao utilizar grandes moedas como o dólar americano para consolidação, vem a reboque o risco cambial e envolve a necessidade de confiança e diferentes camadas de intermediação. Consolidação entre bancos centrais e grandes instituições podem levar dias, às vezes semanas, e durante esse período as partes estão expostas ao câmbio e ao risco existente tanto na operação do agente financeiro, como no acordo entre as partes.

O Bitcoin não possui o risco do agente financeiro e leva minutos para realizar e consolidar uma transação e não tem nenhum controlador ou emissor que possa mudar sua política monetária própria. Ele pode ser usado como o dinheiro neutro para um sistema de pagamentos internacional que não dá absurda vantagem a nenhum país de emitir a moeda de reserva global, e por isso não depende de performance econômica. Ao ser separado da economia de qualquer país, o valor do Bitcoin não é afetado pelo volume do mercado de quem quer que seja e por isso não sofre os mesmos efeitos cambiais complexos causados pela especulação do cambio via emissão da moeda e tamanho do mercado e seu volume comercial. O Bitcoin está caminhando com naturalidade para ser o lastro do mundo.

Para fazer o papel de reserva de valor global e lastro para consolidações, a escala que o Bitcoin consegue operar já atende. O Bitcoin suporta com tranquilidade tarifas baixas em torno de 350,000 a 500,000 (AMOUS, 2018) transações consolidadas por dia, que seriam mais que o suficiente para uma rede global de 850 bancos realizar entre eles uma transação diária de consolidação.

Uma eventual rede de 850 bancos centrais pode realizar entre eles consolidações diárias na rede Bitcoin, e se cada banco central atender uma média de 10 milhões de clientes, seria o suficiente para cobrir toda a população mundial. Note que estamos falando no pior cenário possível, sem melhorias na capacidade do Bitcoin, que no momento que este trabalho é escrito já está avançada, com soluções de segunda camada (second layers) que utilizam esse mesmo conceito, concentrando muitas transações “off-chain”, e apenas consolidando-as em seguida, afinal, não há necessidade de contabilizar para a eternidade a transação do cafezinho de 5 reais.

Em um mundo onde governos não têm como criar mais Bitcoins, os bancos centrais lastreados com Bitcoin competirão entre si livremente oferecendo instrumentos monetários e sistemas de pagamento suportados pelo lastro. Reservas fracionárias seriam uma prática extremamente perigosa e certamente determinante na competição entre bancos, dado que os clientes teriam que autorizar tal prática. Seria o retorno da atividade bancária livre, de antes da nacionalização do dinheiro (HAYEK, 1976).

A atividade econômica sem bancos centrais, com bancos emitindo suas próprias moedas digitais lastreadas por Bitcoin, pode sim ser estável, autorregulatória e resistente à inflação como aponta estudiosos no assunto como George Selgin (2017), entretanto, acredito que os bancos centrais de cada país, diante da realidade do Bitcoin, sofrerão uma mudança brusca no seu status quo, tendo seu poder sobre a economia extremamente reduzido, mas ainda teriam um papel muito importante na gestão governamental, dando transparência à população e ao mercado sobre a saúde financeira do país e integridade de seus gestores. O dinheiro de cada país fará parte de sua identidade como sua bandeira, será seu meio de troca primário, e o valor correspondente em Bitcoin ditará o ritmo da competição econômica.

Outro ponto importante em ter uma moeda nacional lastreada em Bitcoin é o da escalabilidade. O sistema de pagamentos nacional controlado pelo banco central pode tranquilamente ser centralizado e possibilitar a escala necessária para pequenas transações digitais, assim como o dinheiro em espécie deve continuar a existir, sendo este o máximo da privacidade financeira. O banco central nacional também poderá realizar emissão de moeda e autorizar bancos a praticar reservas fracionarias, mas como já foi dito antes, essa decisão passará por outro nível de ponderação comparado ao atual. O preço da moeda em relação ao Bitcoin demonstraria claramente esses efeitos e as pessoas sempre terão a opção de custodiar suas reservas em Bitcoin pessoalmente, ou até utilizar serviços de custódia de Bitcoin em qualquer parte do planeta com multi assinaturas.

O que estamos presenciando é um fenômeno que levará a humanidade para um salto quântico de desenvolvimento e poderemos assistir governos irresponsáveis literalmente quebrarem sem a economia do país parar, causando o expurgo natural dos maus políticos por falta de combustível financeiro e, consequentemente, a renovação forçada pela realidade, sem o malabarismo econômico e perverso que vivemos hoje.

Antes de tratar o tema em si, é importante esclarecer que esse tema é muito recente e uma sugestão dessa natureza não possui praticamente nenhuma referência específica, sendo a que mais se aproxima, está no livro The Bitcoin Standard (AMOUS, 2018), que foi amplamente citado nesse trabalho, por isso, boa parte do que sugiro é fruto de reflexão própria. Também é importante ressaltar que tal sugestão passa pela eventual necessidade de uma força e vontade política monumentais nesse sentido. Envolve redução drástica dos custos estatais, mudança na atuação do banco central e reformas estruturais que permitam o equilíbrio das contas públicas, pois de fato, não será mais possível gerar inflação nem confiscar riqueza da população com a mesma facilidade de hoje. O congresso teria que estar coeso em um nível extremamente alto para realizar as reformas, revogações, e novas leis no intuito de criar o arcabouço legal que viabilize o plano sem sequer mencionar em Bitcoin diretamente nesse momento. É realmente um plano muito ousado e atualmente pouco provável, mas possível, especialmente diante de uma renovação do poder que tenha forte apoio popular, política econômica liberal e apreço à Escola Austríaca de Economia.

Considerando a viabilidade da parte política, que antes de mais nada precisa se afastar do socialismo, trataremos da estratégia que considero “ideal”, já que só se conhece a realidade, o real, no momento que as coisas acontecem.

A decisão de implantar o padrão Bitcoin no Brasil é estratégica porque não somente enquadrará os governantes na responsabilidade financeira, dará transparência às contas públicas e facilitará a identificação do mau uso dos recursos, como também tem potencial para gerar um enriquecimento considerável do Brasil no curto prazo e monumental no médio e longo prazo. Uma vez tomada a decisão, é importante que o assunto seja tratado como segredo de Estado e no máximo 3 pessoas saibam todo o plano, sendo estas o Presidente da República, o ministro da Economia (Fazenda) e ministro da Defesa (e o autor do plano, caso não seja nenhum desses obviamente). Uma informação dessa natureza é valiosíssima e tem efeitos de escala global diante do fato de que, com esse episódio, o Bitcoin irá alcançar outro patamar na economia mundial e possivelmente será estourada a “corrida do Bitcoin” também conhecida como “Hyperbitcoinization” (KRAWISZ, 2014). Esse efeito contribuirá muito para a valorização do Bitcoin e consequentemente o enriquecimento absurdo de quem possuir as maiores reservas.

Decisão tomada, um grupo restrito de pessoas do alto escalão governamental deverão ser recrutadas no modelo de células - sem estarem cientes umas das outras - para executar as próximas etapas do projeto a diante, sendo no máximo 10. O plano deverá ter um período de no máximo 2 anos até o anúncio público e ter duas frentes simultâneas: a de compra de Bitcoin no mercado e a de instalação de capacidade de mineração. O governo deve iniciar grandes compras4 graduais de Bitcoin no período de no máximo 6 meses (quanto mais curta a operação de aquisição, melhor) através do mercado de balcão5 e P2P6, utilizando agentes específicos espalhados pelo mundo, coordenados por 5 dos recrutados. Além disso, deve-se estruturar um esquema de custódia que exija diversas carteiras de multi assinaturas.

Estas compras serão realizadas por agentes governamentais disfarçados de investidores privados, que estarão com os recursos pré-aprovados em veículos de propósito específico cujas transferências serão autorizadas remotamente pelo Ministro da Economia, e os Bitcoins adquiridos depositados nas carteiras multi assinaturas já mencionadas.

Em paralelo, devem ser feitas instalações de plantas de mineração de Bitcoin em todas as usinas elétricas do país, em especial as hidrelétricas. As obras deverão ser realizadas pelas FFAA (Forças Armadas) sob o comando direto do Ministro da Defesa e a aquisição das máquinas e estruturação de centro de pesquisa e desenvolvimento, pelos outros 5 recrutados. O Hardware para esse projeto deve ser, parte adquirido no mercado - estrategicamente através do Paraguai, que já é um polo de mineração reconhecido, e trazido, também pelas FFAA secretamente para o Brasil. A outra parte do hardware precisa ser desenvolvida e produzida localmente. O Hardware para mineração de Bitcoin não é um desafio tecnológico para um país como o Brasil. Pode ser para uma empresa privada, mas para uma estrutura governamental de um país continental com o capital humano que o Brasil tem, é possível. A mineração nacional de Bitcoin é fundamental para o sucesso do plano. Uma operação nessa escala irá garantir e aumentar a segurança do Bitcoin fazendo com que, mesmo que as outras operações no mundo parassem (o que muito provavelmente não irá acontecer), a segurança estaria garantida e ainda iria tornar a atividade mais lucrativa para o Brasil. Toda essa força computacional deverá ser implantada gradualmente, também com o intuito de mitigar a percepção que há uma força pontual gigantesca de mineração vindo para o mercado de Bitcoin.

Um vez que o Brasil enfrentasse o período estimado de implantação do plano (no máximo 2 anos) e, tivesse com a operação de mineração em pleno vapor, um estoque considerável de Bitcoin e com as contas públicas equilibradas, aí sim poderia ser anunciado oficialmente que o Brasil foi o primeiro país adotar o Bitcoin como parte da sua reserva de valor e a fazer mineração em larga escala. Esse episódio iria disparar o preço do Bitcoin, dado que todo o volume adquirido pelo Brasil não estaria mais “oficialmente” disponível no mercado, além do fato de que o Brasil ainda iria aumentar sua posição gradualmente com a mineração e aceitaria o pagamento de impostos em Bitcoin.

O processo de maior adoção do Bitcoin, sua valorização e incremento da segurança, reforçado por uma nação continental que tem como objetivo claro utilizá-lo como reserva permanente e não como um ativo para aumento de posição em dólar ou outra fiat, trará estabilidade para o preço após a maturação da Hyperbitcoinization. Esse fenômeno aliado ao gradual ajuste da base monetária em Reais, levará ao momento em que a reserva de Bitcoin terá o valor em dólares americanos equivalente a toda a base monetária em Reais, e então poderá ser decretado o Padrão Bitcoin, lastreando toda a base monetária em Reais e permitindo reservas pessoais em Bitcoin. A base monetária em Reais deverá espontaneamente ir se ajustando, de acordo com as políticas monetárias adotadas e com uma eventual fuga de Reais para Bitcoin em um primeiro momento. As pessoas terão como proteger o patrimônio diante de qualquer medida imprudente dos governantes, será o retorno da “Belle Époque” tendo como seu epicentro, o Brasil.

Será uma questão de tempo até a Hyperbitcoinization fazer com que o Bitcoin destrone o dólar americano da liderança como unidade de conta global.

Qual seria o papel do banco central sob a realidade do padrão Bitcoin? Por se tratar de uma realidade inédita, relatarei minha visão pessoal do que julgo ser o ideal.

Como já foi mencionado anteriormente, o Bitcoin tem restrições de escalabilidade para pequenas transações. A robustez de sua solução de segurança resolve algo bem mais sério que um sistema de pagamentos e por isso, faz todo o sentido ele ser o lastro, a moeda homogênea de consolidação, a reserva final de valor. O Bitcoin tem todas as suas transações desde a gênese expostas em sua Blockchain, que é pública e qualquer um pode conferir o que fica gravado lá para sempre.

Diante desta realidade, percebemos que ao ser uma moeda de consolidação e reserva de valor, se faz necessário que hajam outras moedas e sistemas de pagamento para suprir algumas necessidades importantes para a capilaridade do funcionamento do sistema financeiro, a manutenção da privacidade com meios de troca físicos e a gestão pública. E é ai que entre o banco central, que nesse caso iremos abordar o caso do Brasil como exemplo.

Com o padrão Bitcoin, o Real deve continuar sendo o meio de troca primário. O banco central irá administrar a política monetária do Real baseada na paridade com o Bitcoin. Note que nesse cenário, o Real passa a literalmente exercer funções que julgo adequadas, a despeito do gigantesco sistema de controle vigente nos dias atuais (2018).

O Real já é uma moeda digitalizada e funciona com notável eficácia como meio de pagamento em todo o país. O Bitcoin poderia ser usado por quem desejasse, mas não fará muito sentido para pequenas e médias transações. Os bancos voltarão a operar no modelo de Free Banking e serão obrigados a baixar suas tarifas diante da concorrência entre si e do próprio Bitcoin. As transações digitais feitas hoje através dos bancos, que são absurdamente caras e cheias de limitações, terão melhores condições impostas pela competição natural.

O Dinheiro em espécie deve continuar. É a ultima fronteira de privacidade total. O próprio Bitcoin não tem ainda tanta privacidade como o uso do dinheiro em espécie. É importante que essa forma de dinheiro permaneça em preservação da privacidade e o banco central seria o administrador da casa da moeda.

As contas públicas seriam todas demonstradas em Reais, fazendo com que o preço do Real em relação ao Bitcoin seja o indicador de saúde financeira da economia nacional em tempo real. A Blockchain pública do Bitcoin, 24 horas por dia auditável, nos dará a possibilidade de conferência do nível das reservas, assim como a relação da mesma com a base monetária em Reais. Não será mais possível emitir moeda sem que esse fato seja imediatamente sentido na paridade com o Bitcoin.

O Real também faria sua função na composição dos símbolos nacionais. O banco central teria seus poderes atuais agressivamente reduzidos, seria um gestor de fato, ao contrário do seu status quo de senhor absoluto da economia, com poderes sobre a emissão de moeda sem a percepção do impacto no curto prazo, decisão sobre custódia, movimentação financeira e controle de informações sem consequências para quem toma essas decisões.

Além das funções descritas como a gestão da política monetária do Real sob o padrão Bitcoin - que será enquadrada pelo escrutínio da transparência verdadeira e impotência do banco central na relação de preço com o Bitcoin - o controle do dinheiro em espécie em circulação e a promoção da transparência das contas públicas, o banco central também continuará sendo o “regulador” do sistema bancário, mas não como é hoje, subjugando o sistema financeiro aos interesses políticos, e sim apenas arbitrando a relação entre bancos para que a livre concorrência tenha regras claras para todos. Com o Bitcoin, tudo fica mais transparente e mesmo que agentes do mercado tenham o poder de movimentar Bitcoin independente de qualquer autoridade, suas instituições oficiais terão como ter todas as suas consolidações conferidas com extrema precisão. A atuação do banco central com o mercado e a população em geral, sofrerá um grande ajuste na relação de poder existente hoje.

Para concluir esse ponto sobre o banco central, reforço que esta visão pessoal mantém o banco central na equação como uma ferramenta de gestão, indicador de transparência e saúde financeira, símbolo nacional e ponto focal para concentrar as regras do jogo do mercado que não serão decididas por ele, mas pelo próprio mercado. O banco central não irá mais conseguir determinar os rumos da economia como faz hoje, o nível de crédito não terá como ser inflacionado, e os juros serão objeto da concorrência entre bancos, cujo mercado será aberto, exigindo-se apenas um capital líquido mínimo relevante para entrar no mercado. Todos esses pontos não são condicionantes determinantes para o funcionamento de uma economia saudável e livre, sabemos ser possível (sendo moderado para não dizer que temos certeza) a economia funcionar perfeitamente sem bancos centrais (especialmente nos moldes atuais) pois o que importa mesmo é a existência do dinheiro “legítimo” - no caso, o Bitcoin - mas acredito que ainda se fará necessário enfrentarmos um período de acordo com a visão descrita até termos aprimorado mais soluções tecnológicas de privacidade, escalabilidade do Bitcoin e evoluirmos culturalmente, em especial, disseminando as ideias econômicas liberais, a Escola Austríaca, e dessa forma, podermos de fato, fazer com que as pessoas tenham experiências reais de liberdade econômica e política.

Os efeitos de uma economia com dinheiro “legítimo” já foram explicitados aqui, em especial no trecho que tratou da Belle Epóque. Entretanto, gostaria de apresentar uma simulação breve sobre os prováveis e potenciais efeitos que a visão da implantação do Bitcoin como reserva de valor aponta, consequentemente levando ao estabelecimento do padrão Bitcoin, e o impacto que pode ocorrer sobre o nível de riqueza do Brasil.

Em resumo, o que tentarei demonstrar são os efeitos que visualizo no futuro com as ações propostas em escala continental, possíveis de ser executadas no curto prazo apenas pelo governo de um país como o Brasil, levando em conta as reservas (BANCO CENTRAL DO BRASIL, s/d) que o país detém em dólares americanos hoje.

Recapitulando o plano apenas no que diz respeito à manobra que valorizará o Bitcoin, seguiremos de acordo com a ordem cronológica dos eventos. Não será abordado o investimento em mineração e seu retorno nesse momento, dado que o objetivo primário do mesmo é reforçar a segurança da rede e, consequentemente, valorizar as reservas, sendo a eventual receita com a operação destinada exclusivamente para reinvestimento na expansão, desenvolvimento, manutenção, e se o superávit for expressivo, acúmulo de mais reservas de Bitcoin. Segue recapitulação:

Compra gradual e furtiva de grandes volumes de Bitcoin;

Implantação, também furtiva, de poder computacional para mineração de Bitcoin;

Iniciar o processo radical de equilíbrio das contas públicas - Receitas x Despesas - e anunciar que o Brasil oficialmente detém reservas em Bitcoin, faz a segurança de rede minerando e aceita impostos em Bitcoin;

Estabelecer oficialmente o padrão Bitcoin e atualizar o papel do banco central na economia.

Para realizar a simulação, foram observados alguns dados como a emissão aproximada de Bitcoin, baseada na programação que gera os blocos a cada 10 minutos. Essa programação sofre alterações dado que ocorrem ajustes da dificuldade da prova de trabalho em proporção ao total de força computacional destinada à rede para manter a média de 10 minutos.

Também foi necessário utilizar previsões hipotéticas de preço do Bitcoin em US dólar no futuro pra termos uma referência da geração de riqueza, e é justo utilizar a unidade de conta global da atualidade, o dólar americano. É importante ressaltar que essas previsões levam em conta o fator de escassez do Bitcoin, que aumenta continuamente com o tempo e, diante de uma manobra como a prevista, verá boa parte de toda sua oferta ser retirada para se tornar reserva de um país continental que está no rol das maiores economias do mundo, influenciando muito no preço. É importante ressaltar também, que já há muita expectativa (de acordo com o histórico) que o Bitcoin alcance os US$ 100.000 em menos de dois anos independente de um evento dessa natureza.

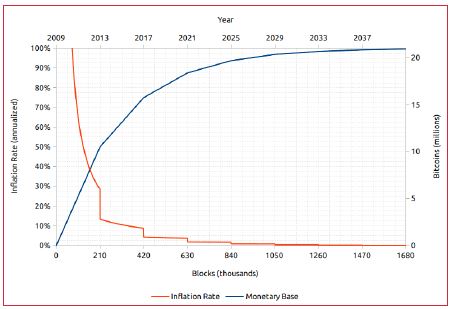

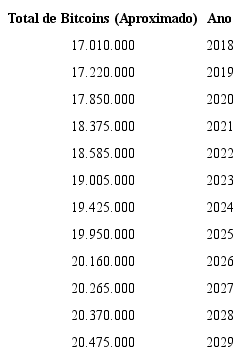

Conforme o Gráfico 1, pode-se constatar a relação da inflação (emissão) do Bitcoin com o tempo e a Tabela 1 retrata os valores aproximados do Gráfico 1.

Cronograma aproximado da base monetária de Bitcoin

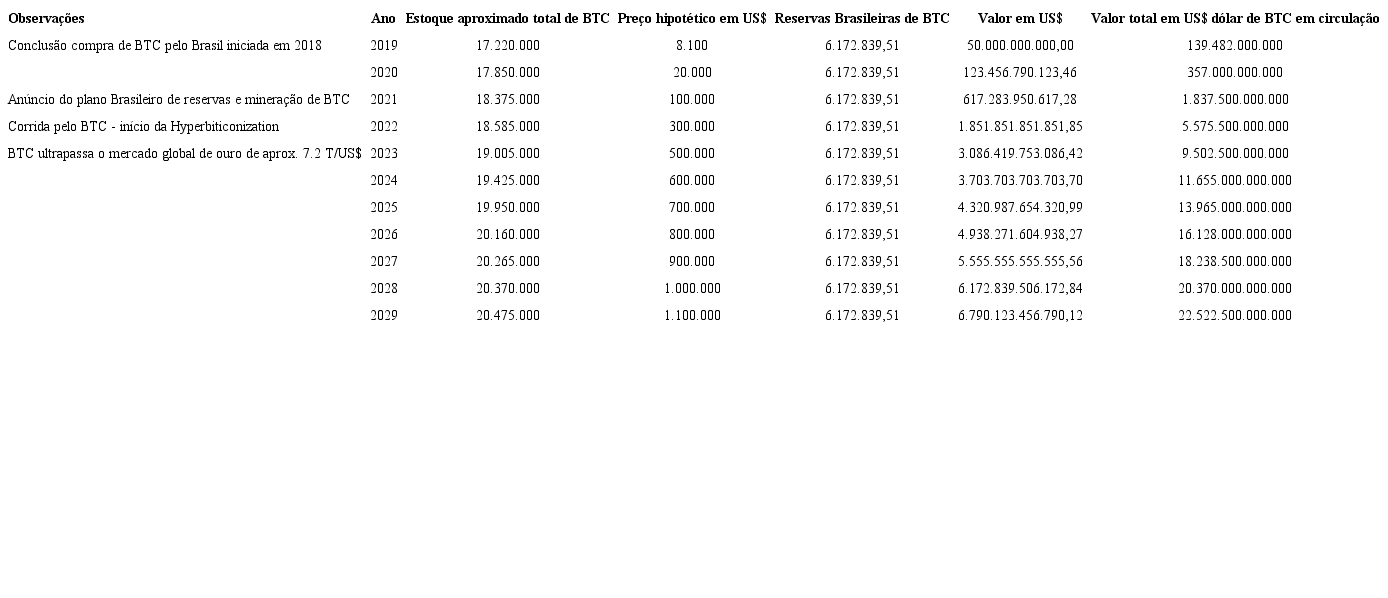

A Tabela 2 demonstra os primeiros elementos da simulação. Temos no topo a origem do recurso para adquirir os Bitcoins (Reservas atuais em US$ do Brasil: US$ 379 B), o preço atual de um Bitcoin e o valor total da base monetária de Bitcoin em dólares americanos. No centro, temos o cenário pós aquisição antes do anúncio público, demonstrando a quantidade (US$ 50 B) em dólares americanos usados das Reservas Brasileiras, uma hipotética elevação no preço do Bitcoin no processo (que pode ser considerada conservadora conforme o histórico do mesmo nos últimos dez anos) e o valor total da base monetária de Bitcoin, no final dessa etapa, de acordo com o preço hipotético utilizado ao final da aquisição. Na base, é demonstrado o total de Bitcoins adquiridos, quanto eles representarão da base monetária do Bitcoin nesse dado momento e o valor remanescente das Reservas Brasileiras em dólares Americanos.

Tabela de simulação hipotética

No Gráfico 2 está demonstrado o histórico de valorização do Bitcoin.

Gráfico 2

Bitcoin Charts.

Fonte: www.coinmarketcap.com

A Tabela 3 simula cenários hipotéticos com uma eventual escalada de riqueza possível para o Brasil e todos os que possuem Bitcoin. Observe que, apesar de ousados, há tangibilidade nos números ao comparar com o mercado global de ouro e com o histórico de valorização Bitcoin, que foi de zero (2009) a US$ 20.000 no final de 2017 em um mercado que chegou a valer pouco mais de apenas 300 Bilhões de dólares ante os mais de 7 trilhões de dólares do mercado do ouro.

Tabela de simulação hipotética

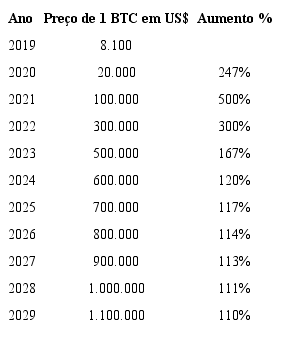

A Tabela 4 demonstra a evolução dos cenários hipotéticos de preço (apresentados na Tabela 3) definidos livremente pelo autor, que manteve todos os cenários escolhidos muito aquém das melhores performances de aumento de valor do Bitcoin, que já chegou a valorizar mais de 1000% em um ano.

Tabela de estimativa baseada na simulação da tabela 03

O campo que indica o aumento de riqueza do Brasil na Tabela 3 é a coluna “valor em US$”, cujos valores sobem ao passo que as reservas de Bitcoin (estoque) do Brasil continuam as mesmas.

Esta simulação apresenta um potencial que pode transformar pouco mais de 13% das reservas atuais em dólar do Brasil, em uma fortuna equivalente a um valor muito superior ao PIB de 2017, levando o país a um patamar de riqueza jamais vivido. Sem esquecer da volatilidade, que apesar de ser uma realidade inconveniente, no caso do Bitcoin tem sido injustamente demonizada, pois a faixa de valor que a volatilidade flutua, geralmente sempre tem sido muito acima do que era antes. Por exemplo, o Bitcoin foi de US$ 800,00 a US$ 20.000 em 2017, e em 2018 caiu até U$ 6.000 e continua oscilando nessa faixa, mas ninguém lembra que há um ano, o preço ainda era menor que os US$ 6.200 atuais. De qualquer forma, o potencial é tão espetacular que praticamente uma pequena fração dando certo já seria extraordinário, sem deixar de levar em consideração também todo o benefício que o país teria em atuar com uma economia aberta, livre, cujo governo estimula e aplica (não atrapalha).

Muito antes do padrão Bitcoin chegar a ser realmente implantado, que de acordo com a simulação poderia ocorrer simbolicamente após o mercado do Bitcoin superar o do ouro7, os benefícios que a adoção do Bitcoin como reserva oficial podem trazer, já justificam a ideia. Os brasileiros se tornariam mais livres economicamente e tanto o governo, quanto a população estariam preservando suas reservas de valor em um dinheiro “legítimo”, livre da deslealdade que é ter sua reserva de valor em uma moeda cujo emissor decide o destino do valor.

Mais uma vez lembro que essa simulação aponta apenas o elemento de valorização do Bitcoin, que já apresenta resultados de prosperidade notáveis se apenas uma fração for alcançada, mas além disso, há todo o desenvolvimento econômico que virá a reboque do uso do dinheiro legítimo e da liberdade econômica. O empreendedorismo certamente transformará esse potencial em algo positivamente além da imaginação.

São os sonhos, a imaginação, que constroem a realidade. O Bitcoin era algo inimaginável 15 anos atrás. O domínio das pessoas através do sistema financeiro era uma certeza confortável para os donos do poder. Enfrentar bancos centrais, governos, a força do dinheiro, era um desafio considerado apenas possível através das armas, da guerra. Como um milagre, o ser humano se supera e apenas com o intelecto, desenvolve uma ferramenta como o Bitcoin, que torna todo esse poderio colossal impotente diante do brilhantismo de Satoshi Nakamoto diante todos os que o inspiraram.

O Bitcoin é umas daquelas descobertas da humanidade que mudam tudo, como foi o fogo, a língua, a escrita, o próprio dinheiro, a eletricidade, a filosofia, a matemática, a física, a gravidade, a internet etc. Tudo mudará daqui em diante. A esperança por um mundo livre se reacendeu com um ímpeto real que saiu do sonho, se tornou realidade e está há dez anos operando de maneira impecável, sem parar, sem nenhuma falha.

O sonho descrito neste trabalho para o Brasil, por mais distante e pouco provável que pareça, é possível. E mesmo que o governo não queira aplicá-lo, as pessoas podem. Qualquer um pode começar a ter reserva de valor em Bitcoin. Essa é a beleza, não precisa de autorização estatal, apenas decidir.

Como verificamos na parte final do trabalho, o potencial é imenso. Apesar de ter sido uma simulação muito breve, focada apenas na valorização do Bitcoin com uma grande aquisição e retirada declarada dessa parcela do mercado com o intuito deliberado de reserva por tempo indeterminado, aumentando virtualmente a escassez, há toda uma dinâmica de livre mercado atrelada a esse processo que é extremamente animadora. O Brasil poderia ser o grande indutor para o estabelecimento do padrão Bitcoin no planeta, e ao ser o primeiro a dar esse passo seria o mais beneficiado. Presenciaríamos avanços tecnológicos, sociais e culturais sem precedentes.

A indústria de mineração de Bitcoin também seria pega de surpresa com a chegada forte do Brasil, que certamente ultrapassaria a China, que apesar de sofrer limitações de competitividade devido ao controle central comunista, ainda assim detém hoje mais de 50% da força computacional que faz a segurança da rede. Isso significa que nossas reservas (do Brasil) ainda aumentariam, e que as hipóteses de estimativa de preço aqui apresentadas, podem chegar a ser consideradas conservadoras diante da tamanha robustez da segurança do Bitcoin e da redução da volatilidade à medida que o mercado aumentar de proporção.

Concluo parafraseando Winston Churchill (CHURCHILL, 2011, p. 136) que dizia: “Planos têm pouca importância, mas planejar é essencial”, e é com esse espírito que tento contribuir para a reflexão sobre o planejamento de um futuro com liberdade econômica e prosperidade para o Brasil e para o mundo, consciente de que planos são pensados para apenas ajudar na improvisação imposta pela realidade ao longo das realizações.

* Empreendedor Imobiliário e Digital, Turismólogo e Consultor Político. Pós-Graduado em Escola Austríaca de Economia pelo IMB. E-mail: lucasfiuza@me.com

Cronograma aproximado da base monetária de Bitcoin

Tabela de simulação hipotética

Gráfico 2

Bitcoin Charts.

Fonte: www.coinmarketcap.com

Tabela de simulação hipotética

Tabela de estimativa baseada na simulação da tabela 03