IV Fórum Mackenzie de Liberdade Econômica

Política monetária e a (não) neutralidade da moeda: Uma análise comparativa entre as visões Austríaca, Pós-Keynesiana, Novo-Clássica e Novo-Keynesiana

Monetary policy and currency (non) neutrality: A comparative analysis between the Austrian, Post-Keynesian, New-Classical and New-Keynesian

Política monetaria y (no) neutralidad cambiaria: Un análisis comparativo entre los austriacos, poskeynesianos, Nuevo clásico y nuevo keynesiano

Bernardo Ribeiro Santana

Elaine Arantes

Bernardo Ribeiro Santana

Elaine Arantes

Política monetária e a (não) neutralidade da moeda: Uma análise comparativa entre as visões Austríaca, Pós-Keynesiana, Novo-Clássica e Novo-Keynesiana

MISES: Interdisciplinary Journal of Philosophy, Law and Economics, vol. 9, e202191387, 2021

Instituto Ludwig von Mises - Brasil

Recepção: 08 Fevereiro 2021

Aprovação: 21 Fevereiro 2021

RESUMO: O objetivo deste artigo é esclarecer a relação entre as diferentes visões das escolas Austríaca, Pós-Keynesiana, Novo-Clássica e Novo-Keynesiana sobre o impacto da moeda na economia e nas recomendações de políticas monetárias. O arcabouço teórico aborda essas quatro escolas, permitindo compreender suas percepções no que tange a neutralidade ou não da moeda. Diferentes percepções se ligam a recomendações ou rejeições de interferências governamentais, por meio de políticas monetárias. À luz delas, comparamos os efeitos da expansão monetária no longo prazo e a atuação do Banco Central como agente estimulador da economia. Tratar a moeda como neutra ou não neutra implica ter a mesma visão acerca dos impactos que ela gera no sistema econômico. Cada escola tem suas hipóteses e um entendimento específico e diferenciado quanto às consequências da manipulação da moeda através de intervenções governamentais via políticas monetárias acomodatícias. Uma visão clara sobre a moeda e seu papel é fundamental para evitarmos políticas governamentais equivocadas que, em certos momentos, podem agravar ou criar mais problemas do que soluções. Trata-se de uma pesquisa qualitativa com alcance explicativo fundamentada em levantamento bibliográfico.

Palavras-chave: Escola Austríaca, Keynesianismo, Novos-Clássicos, Moeda, Política Monetária.

ABSTRACT: The purpose of this article is to clarify the relationship between the different views of the following schools: Austrian, Post-Keynesian; New-Classical; and New-Keynesian on the impact of currency on the economy and monetary policy recommendations. The theoretical framework addresses these four schools, allowing us to understand their perceptions regarding the neutrality or non-neutrality of money. Differences in perceptions are linked to recommendations or rejections of governmental interference through monetary policies. Based on these perceptions, we compare the long-term effects of monetary expansion and discuss the role of the Central Bank as a stimulating economic agent. Treating money as neutral or non-neutral does not mean having the same view about its economic system impacts. Each school has its hypotheses and a specific and differentiated understanding of currency manipulation consequences through government interventions via accommodative monetary policies. A clear view of money and its role is essential to avoid misguided government policies that at times can aggravate or create more problems than solutions. It is qualitative research with explanatory scope based on a bibliographic survey.

Keywords: Austrian School, Keynesianism, New Classics, Money, Monetary policy.

Resumen: El propósito de este artículo es aclarar la relación entre los diferentes puntos de vista de las escuelas: austriaca; Poskeynesiano; Nuevo Clásico; y Neokeynesianismo sobre el impacto de la moneda en la economía y recomendaciones de política monetaria. El marco teórico aborda estas cuatro escuelas y nos permite comprender sus percepciones sobre la neutralidad o no neutralidad del dinero. Las diferencias en las percepciones están vinculadas a recomendaciones o rechazos a la interferencia gubernamental a través de políticas monetarias. Con base en estas percepciones, comparamos los efectos a largo plazo de la expansión monetaria y discutimos el rol del Banco Central como agente dinamizador económico. Tratar el dinero como neutral o no neutral no significa tener la misma opinión sobre los impactos que tiene en el sistema económico. Cada escuela tiene sus propias hipótesis y una comprensión específica y diferenciada de las consecuencias de la manipulación de la moneda a través de intervenciones gubernamentales a través de políticas monetarias acomodaticias. Una visión clara del dinero y su papel es fundamental para evitar políticas gubernamentales equivocadas que en ocasiones pueden agravar o crear más problemas que soluciones. Es una investigación cualitativa con alcance explicativo basada en un relevamiento bibliográfico.

Palabras clave: Escuela austríaca, Keynesianismo, Nuevos clásicos, Moneda, La política monetária.

Introdução

Após a divulgação da Teoria Geral do Emprego, do Juro e da Moeda, pelo economista britânico John Maynard Keynes, feita em 1936, os olhos de pensadores do mundo inteiro se voltaram para esse tratado. Apesar de críticas terem sido apresentadas, o trabalho foi também fonte de inspiração para muitos, gerando novas linhas de pensamento.

Os modelos Keynesianos apresentados na Teoria Geral do Emprego, do Juro e da Moeda, tendo como estrutura teórica a hipótese de longo prazo da curva de Philips1, não conseguiram prever e explicar o processo de estagflação, verificado no início dos anos 1970 na economia mundial. Para Meade (1982, p. 13), estagflação é uma palavra inventada para indicar uma situação em que a economia se encontra estagnada ao mesmo tempo em que a inflação é alta. Para ele, trata-se do “pior dos mundos”, é um “monstro de duas cabeças”. Com isso, algumas linhas de pensamento econômico apresentaram suas críticas e teorias sobre os possíveis motivos da estagflação. As diferentes percepções das teorias econômicas, sobre os efeitos da política monetária em uma economia, compõem o tema abordado nesta pesquisa. Delimita-se o tema tratado considerando-se as percepções apresentadas pelas escolas Austríaca, Pós-Keynesiana, Novo-Clássica e Novo-Keynesiana. Uma vez que cada uma dessas escolas possui uma visão diferente a respeito do impacto da moeda na economia, são recomendadas distintas diretrizes para a política monetária. A partir deste contexto, a pergunta que este estudo se dispõe a responder é: quais são as diferentes percepções das escolas Austríaca, Pós-Keynesiana, Novo-Clássica e Novo-Keynesiana a respeito do impacto da moeda na economia e qual sua relação com as recomendações de políticas monetárias? Para responder esta pergunta de pesquisa, este trabalho tem como objetivo geral esclarecer a relação entre as diferentes visões das escolas Austríaca, Pós-Keynesiana, Novo-Clássica e Novo-Keynesiana a respeito do impacto da moeda na economia e as recomendações de políticas monetárias.

Os objetivos específicos definidos são: 1. Compreender as diferentes percepções das escolas Austríaca, Pós-Keynesiana, Novo-Clássica e Novo-Keynesiana a respeito da neutralidade ou não neutralidade da moeda; 2. Apresentar as percepções de cada escola, abordando os efeitos da expansão monetária no longo prazo; 3. Discutir a atuação do Banco Central como agente estimulador da economia de acordo com cada linha de pensamento.

A pesquisa aqui apresentada oferece subsídios para a compreensão do tema, podendo servir para fundamentar a tomada de decisão no âmbito das políticas econômicas preservando o crescimento salutar e não inflacionário de uma economia. Além disso, traz para a discussão o pensamento da Escola Austríaca de Economia, apresentando suas percepções com aquelas de outras escolas. Recomenda-se que futuras pesquisas, realizadas sobre este tema, aprofundem o entendimento dos impactos da moeda na economia.

Os procedimentos metodológicos adotados para esta pesquisa compreendem uma pesquisa bibliográfica realizada para dar suporte à realização de um estudo explicativo e possibilitar o alcance dos objetivos definidos. Na sequência apresenta-se a base teórica considerada para este estudo apresentando-se as escolas de pensamento econômico e suas percepções acerca da neutralidade e não neutralidade da moeda. Os procedimentos metodológicos adotados para a realização do estudo são apresentados e poderão ser replicados por outros pesquisadores que desejem aprofundar o estudo sobre o tema. Analisa-se o objeto de estudo a partir da fundamentação teórica apresentada e, por fim, apresentam-se as considerações finais dos pesquisadores. As fontes utilizadas para este trabalho são indicadas e finalizam este artigo.

1. Fundamentação teórica

De forma a iniciar o debate proposto neste artigo, é fundamental conceituar as escolas de pensamento econômico, que estarão em diálogo no desenvolvimento do presente texto. A neutralidade e a não neutralidade da moeda são também tratados neste item para subsidiar as discussões propostas.

1.1. As Escolas do Pensamento Econômico

Neste subitem, apresentam-se as percepções das seguintes escolas: Austríaca, Pós-Keynesiana, Novo-Clássica e Novo-Keynesiana sobre o impacto da moeda e os efeitos da política monetária na economia. A breve definição de cada escola está baseada, principalmente, no fato de que um grupo de pensadores define a expressão ao usá-la, de forma a desenvolver uma linha de pesquisa e de propagação de ideias. Como a ideia central deste artigo não é uma abordagem completa do ponto de vista da História do Pensamento Econômico (HPE), as definições de cada escola não serão aprofundadas. Assim, muitos detalhes e divergências entre autores, inclusive dentro de uma mesma linha de pensamento, não serão desenvolvidas. Deve-se ter em mente que cada escola é muito mais ampla do que a breve definição aqui apresentada. Em geral, as escolas do pensamento econômico são formadas por grupos heterogêneos. Porém, para a análise proposta neste texto, são adequadas para o debate a que o artigo se propôs.

1.1.1. A Escola Austríaca de Economia

Conforme De Soto (2010), a história da Escola Austríaca de Economia começa no século XV, na Universidade de Salamanca, na Espanha. Esses Escolásticos Tardios perceberam a existência de leis econômicas e explicaram as leis da oferta e da demanda, as causas da inflação, o funcionamento das taxas de câmbio, e a natureza subjetiva do valor econômico. Pensadores como São Tomás de Aquino, Richard Cantillon, Jean Baptiste Say e Claude-Frédéric Bastiat tiveram forte influência no desenvolvimento da linha austríaca de pensamento.

Iorio (2011) orienta que a Escola Austríaca, também conhecida como escola de Viena, inicia-se em 1871 por meio da publicação do livro Princípios de Economia Política por Carl Menger, retomando a tradição escolástica com novos pensadores e estruturando pilares de sustentação para o seu desenvolvimento. O núcleo fundamental da Escola Austríaca forma-se “pelos conceitos de ação humana e de tempo dinâmico e pela hipótese acerca dos limites ao nosso conhecimento” (IORIO, 2011, p. 17).

Grandes contribuições à ciência econômica como a teoria marginalista (baseada na ideia de que o valor econômico resulta da utilidade marginal) e subjetivista (tendência para considerar e avaliar as coisas de um ponto de vista pessoal), noções de custo de oportunidade (custo de algo em termos de uma oportunidade renunciada) e preferência temporal (ceteris paribus, a satisfação presente tem preferência sobre a satisfação futura e bens no presente são preferidos a bens no futuro) dão base de sustentação para diversas teorias posteriores como teorias do capital e dos ciclos econômicos, através de pensadores do calibre de Eugen Von Böehm-Bawerk, Ludwig Von Mises e, o prêmio Nobel, Friedrich Von Hayek, que promoveu com Keynes o debate público considerado o maior duelo econômico da história (DE SOTO, 2010).

A Escola Austríaca critica fortemente o positivismo lógico que vem se desenvolvendo na economia, sendo cada vez mais utilizado. Suas críticas se fundamentam na complexidade com que a ação humana subjetiva se manifesta, tendo em seu núcleo de pensamento o individualismo metodológico (tem como principal responsável pela elaboração do processo de conhecimento, o indivíduo) subjetivismo metodológico, ação humana propositada, preferência temporal e o mercado como um processo (diferente da noção de equilíbrio de mercado). Os Austríacos veem o mercado como um processo dinâmico conforme Kirzner (2012), em sua obra Competição e atividade empresarial). Outros proeminentes economistas da Escola Austríaca do século XX incluem Henry Hazlitt, Israel Kirzner e Murray Rothbard (DE SOTO, 2010).

1.1.2. Escola Pós-Keynesiana

O escopo deste trabalho não é a definição precisa e os detalhes dos diferentes grupos de pensadores dentro de uma mesma escola. A apresentação da escola Pós-Keynesiana neste trabalho se fundamenta no principal elo que une esses grupos. Os Pós-Keynesianos, de acordo com Davidson (2005a, p. 451), são formados por um heterogêneo grupo motivado a apresentar críticas à síntese neoclássica que dominava o cenário à época.

O termo Pós-Keyensiano surge a partir de 1971, após uma série de conferências onde diversos economistas se reuniram para debater principalmente sobre as falhas e limitações do mainstream economics2. O descontentamento com a interpretação da Teoria Geral, 3proposta por Hicks (1937) através do modelo IS-LM, incorporando um reducionismo metodológico, une um heterogêneo grupo de economistas em busca de trazer de volta as ideias fiéis a Keynes (ROBINSON, 1972). Conforme (DAVIDSON, 2005a; 2005b), os pontos que fundamentam essa escola de pensamento econômico são o princípio da demanda efetiva e a preferência pela liquidez. A partir dessas premissas, Keynes rejeita os argumentos da escola Clássica como: substituição Bruta (crítica à lei de Say); ergodicidade5 e a neutralidade da moeda, cerne deste trabalho. No Brasil, um dos difusores da linha de pensamento Pós-Keynesiana é F. J. Cardim de Carvalho. Para ele, “(...) Pós Keynesianos têm como programa de pesquisa precisamente o desenvolvimento de uma visão nova, a de uma economia monetária. Este é o conceito unificador do paradigma Pós Keynesiano (...)” (CARVALHO, 1992, p. 37).

1.1.3. Escola dos Novos-Clássicos

Com os problemas teóricos enfrentados pelos modelos Keynesianos na década de 1970, há um retorno às ideias de economia de mercado. O monetarista Milton Friedman já havia apresentado suas críticas aos modelos Keynesianos, mas um grupo de economistas, posteriormente denominados Novos-Clássicos, causaram mais danos ao apontar as falhas Keynesianas ao não explorar as implicações das expectativas endogenamente formadas sobre o comportamento dos agentes (SNOWDON; VANE, p. 219, 2005).

Formada por economistas como Tomas Sargent, Robert Lucas, Neil Wallace, entre outros, a escola Novo-Clássica busca restaurar os modelos clássicos de equilíbrio geral. Dessa forma, as principais premissas de seus modelos são mercados competitivos e preços flexíveis. Apresentam modelos microfundamentados6 e, diferente da abordagem de Friedman, que utilizava os modelos Marshallianos, Lucas (1981) se baseia na ideia Walrasiana de equilíbrio geral.

Uma das principais inovações apresentadas pelos Novos-Clássicos é a incorporação de expectativas racionais. Isto é, os agentes também maximizam as informações disponíveis. Dessa forma, passam a não cometer erros sucessivos. Eles aprendem com os erros do passado e tomam decisões baseados nas informações que possuem. Essa premissa é de fundamental importância para a compreensão da visão Novo-Clássica a respeito do efeito da política monetária. Caso os agentes entendam que o aumento da oferta monetária tende a causar inflação, políticas monetárias expansionistas anunciadas previamente passam a ser inócuas para o crescimento econômico ou redução do desemprego, visto que os agentes se anteciparão e reajustarão os preços (LUCAS, 1981; SARGENT; WALLACE, 1976). Isso significa que os agentes não sofrem de ilusão monetária, e apenas os preços relativos importam para otimizar suas decisões. Dessa forma, a moeda é neutra nessa visão.

1.1.4. Escola Novo-Keynesiana

Com os problemas enfrentados pelos modelos ortodoxos Keynesianos, durante o período de estagflação7 da década de 1970 nos EUA, o Keynesianismo enfrentou duras críticas, e seus pequenos ajustes não foram suficientes para apresentar soluções sólidas a respeito do desemprego concomitante à inflação crescente no período (SNOWDON; VANE, 2005). Dessa forma, economistas como Olivier Blanchard (Massachussets Institute of Technology), Ben Bernake (Princeton University), Gregory Mankiw (Harvard), dentre outros, com o objetivo de superar as críticas aos antigos modelos, apresentaram algumas mudanças, porém, sem abandonar algumas das principais proposições contidas na síntese neoclássica. Ideias como: mercados desregulados prolongam períodos de crises, podendo a economia, apresentar equilíbrio com desemprego; instabilidade macroeconômica causada principalmente por distúrbios na demanda agregada; a importância do dinheiro, apesar de descartarem a eficácia da política monetária em períodos depressivos e intervenções governamentais de forma a buscar a estabilidade econômica e maior bem estar social (SNOWDON; VANE, 2005).

Quanto às novidades incorporadas no modelo, os Novos-Keynesianos adotaram algumas premissas metodológicas abordadas pelos Novos-Clássicos. Primeiro microfundamentaram seus modelos, solucionando uma das principais críticas aos modelos Keynesianos anteriores. Segundo, constroem seus modelos em uma estrutura de equilíbrio geral. No entanto, uma fundamental diferença presente na abordagem dos Novos Keynesianos é o reconhecimento das imperfeições presentes no mundo real (SNOWDON; VANE, 2005). Como enfatizado por Stiglitz (2000; 2002), esse reconhecimento de imperfeições é a essência da abordagem Novo-Keynesiana.

Conforme Snowdon e Vane (2005) e Gordon (1993), os Novos-Keynesianos buscaram responder o porquê de os agentes econômicos racionais manterem preços e salários nominais rígidos frente a uma queda da demanda agregada, quando essa rigidez gerava queda da produção e desemprego. Em suas conclusões, os autores mostraram que, em um contexto no qual existem custos de ajustamento de preços e onde as imperfeições no processo de seleção dos trabalhadores podem dar origem à rigidez de salário real, pode ser do interesse privado das empresas manter os preços inalterados desde que tais custos superem as receitas geradas pelo ajustamento. A partir dessas conclusões, reconhecem a não neutralidade da moeda, pelo menos no curto prazo, e através das imperfeições do mercado, buscam explicar as flutuações econômicas.

1.2. Não neutralidade e neutralidade da moeda

De acordo com Mankiw (1998), o conceito de moeda neutra ou não neutra se refere ao impacto que mudanças no estoque de moeda causam na economia. A dicotomia clássica, um dos conceitos mais importantes da Escola Clássica, é a separação entre as variáveis reais e as variáveis nominais. Para os Clássicos, preços, salários nominais e juros nominais são as variáveis nominais. Já o Produto Interno Bruto (PIB) real, desemprego e salários reais, são algumas das variáveis reais da economia. Para os economistas Clássicos, as variáveis nominais não afetam as variáveis reais da economia. Portanto, aumentos no estoque monetário gerariam apenas aumento de preços conforme pressupõe a Teoria Quantitativa da Moeda (TQM). Dessa forma, a moeda é neutra para estes autores.

Seguindo a tradição Clássica, Lucas, Sargent e Wallace, expoentes da escola Novo-Clássica, também entendem a moeda como neutra, e, portanto, não acreditam na eficácia da política monetária para afetar as variáveis reais da economia (CARVALHO et al., 2000). Já na visão dos economistas da Escola Austríaca, dos Pós-Keynesianos e dos Novos-Keynesianos, a moeda é tratada como não neutra, ou seja, diferente da visão Clássica/Novo-Clássica, alterações no estoque de moeda geram impacto sobre as variáveis reais da economia (SNOWDON; VANE, 2005; CARVALHO et al., 2000; MISES, 2010).

1.2.1. A não neutralidade da moeda para os Austríacos

Autores alinhados com a visão da escola Austríaca de economia acreditam na não neutralidade da moeda; i.e, alterações em sua quantidade têm reflexo no lado real de uma economia. Esta ideia está fundamentada no entendimento dos efeitos da moeda na economia abordado inicialmente por Richard Cantillon (1680-1734), sendo posteriormente tratada por Mises (2010). Conforme Mises (2010), esse novo dinheiro introduzido na economia não é distribuído uniformemente aos agentes econômicos. Portanto, como a moeda atinge diferentes setores da economia de maneira heterogênea, o impacto gerado nas diferentes mercadorias não se dá de forma proporcional, provocando distorção nos preços relativos. Ou seja, a distribuição não se dá de forma neutra. Essa entrada de dinheiro novo, impactando as mercadorias de maneira desproporcional, foi posteriormente chamada de Efeito Cantillon. cunhada por Blaug (1989), esta expressão traz a ideia de que as alterações dos preços dos bens e serviços causados por um aumento da quantidade de dinheiro dependem da forma como o dinheiro novo é inserido na economia.

Segundo Iorio (2011, p. 130), “A moeda não entra uniformemente na economia (...) como no caso em que um anjo descesse do céu, e de noite, aumentasse os encaixes monetários de todos os habitantes do país em, digamos, 100%”. A analogia feita pelo autor refere-se ao efeito anjo Gabriel apresentado em Rothbard (2008). Dessa forma, para os economistas Austríacos, a não neutralidade da moeda se dá pela forma como ela distorce os preços relativos, afetando diferentes indivíduos de maneira heterogênea. Portanto, os Austríacos enxergam esse dinheiro novo causando uma redistribuição de renda na sociedade, já que promove uma realocação de recursos na medida em que vai penetrando nos diferentes setores de maneira não uniforme (MISES, 2010). Assim,

Quaisquer que sejam as medidas que um governo adote com a intenção de influir no nível do poder aquisitivo, elas dependerão sempre dos julgamentos de valor dos governantes. Favorecem sempre os interesses de alguns grupos de pessoas em detrimento de outros grupos (MISES, 2010, p. 490).

Hayek corrobora a ideia de Mises, pontuando ao afirmar que ele questiona (...) “se jamais fez algum bem exceto para os governantes e seus escolhidos”. Em seu desfecho ainda ressalta que a “moeda é certamente um instrumento muito perigoso para ser deixado à fortuita conveniência dos políticos” (HAYEK, 1976, p. 16).

Baseada nesse entendimento, intervenções da autoridade monetária, no sentido de buscar estimular a economia através de políticas monetárias expansionistas, são veementemente rejeitadas pela escola Austríaca. Para eles, o único resultado obtido com expansões artificiais da quantidade de dinheiro na economia e manipulações da taxa de juros para estimular a tomada de crédito, é o aumento e uma prejudicial distorção na estrutura de preços. Dessa forma, como a expansão não ocorre de maneira homogênea, grupos de indivíduos, que acessam esse dinheiro novo de forma antecipada, se beneficiarão em detrimento dos menos favorecidos que só terão acesso a esse dinheiro quando todos os preços ou a maioria deles já tiverem subido, comprometendo seu poder de compra (MISES, 2010).

Portanto, para os Austríacos, a não neutralidade da moeda não deve ser utilizada com objetivos de promover estímulos artificiais na economia. Para eles o resultado desse tipo de política econômica é perverso, pois desestimula a poupança, promove distorções nos preços relativos, desigualdade social e crescimento insustentável. Quando essas políticas são intensas e duradouras as consequências em geral são nefastas a toda a sociedade, causando aumento de preços, recessão e em última instância crises agudas como a Grande Depressão de 1929 (ROTHBARD, 2009), e a crise do SUBPRIME, em 2008.

1.2.2. A não neutralidade da moeda no Pós-Keynesianismo

Buscando retomar as propostas de Keynes da Teoria Geral do Emprego, do Juro e da Moeda, publicada em 1936, a teoria Pós-Keynesiana tem por objetivo trazer de volta as ideias fiéis a Keynes (ROBINSON, 1972). Dessa forma, conforme (DAVIDSON, 2005a; 2005b), os pontos que fundamentam essa escola de pensamento econômico são: o princípio da demanda efetiva; e a preferência pela liquidez. A partir dessas premissas, Keynes rejeita os argumentos da escola Clássica como: Substituição Bruta (crítica à lei de Say); Ergodicidade e a neutralidade da moeda, principal ponto de debate deste artigo.

Segundo Carvalho (1992, p. 37), os “(...) Pós-Keynesianos têm como programa de pesquisa precisamente o desenvolvimento de uma visão nova, a de uma economia monetária. Este é o conceito unificador do paradigma Pós-Keynesiano (...)”. Conforme Snowdon e Vane (2005), Keynes foi antes de tudo um teórico da moeda. A maioria de seus tratados possuía uma ampla abordagem sobre o papel da moeda na economia. Dessa forma, os Pós-Keynesianos, ao retomarem as ideias de Keynes, trazem uma abordagem econômica com uma profunda análise sobre a moeda e a função empresarial na economia. De acordo com Carvalho et al. (2000), a moeda é tratada como um ativo e é demandada pelos agentes em concorrência com os demais ativos econômicos de acordo com suas preferências. Enquanto títulos são demandados por renderem juros, o principal atrativo da moeda é fornecer liquidez ao agente. Dessa forma, o agente compõe sua carteira com ativos líquidos9 e ilíquidos, de acordo com suas expectativas em relação ao futuro. Nas palavras de Keynes,

A moeda desempenha um papel próprio e afeta motivos e decisões e é, em síntese, um dos fatores operativos na situação, de tal forma que o curso dos eventos não pode ser previsto seja no curto seja no longo período, sem o conhecimento do comportamento da moeda entre o último e o primeiro estágio. E é isso que podemos dizer quando falamos de uma economia monetária. (KEYNES, 1933, p. 123).

A incerteza é um aspecto de central importância na teoria Pós-Keynesiana. Conforme tratado por Keynes em sua obra Treatise on Probability, publicada em 1921, vive-se em um mundo de incerteza radical. Isso significa que o futuro é totalmente incerto, e não pode ser calculado probabilisticamente. Ou seja, para Keynes e Pós Keynesianos, o mundo é não ergótico. Dessa forma, o conceito de preferência pela liquidez emerge em sua teoria (DAVIDSON, 1978; 1982).

Para Keynes (2012), em um ambiente totalmente imprevisível, a incerteza causa insegurança nos agentes. A imprevisibilidade da vida gera uma ansiedade que a posse de moeda pode minimizar, garantindo liquidez para enfrentar emergências. Conforme Tymoigne (2003), a moeda passa a ser demandada para aliviar as tensões enfrentadas pelos agentes frente às incertezas que o futuro reserva. Esse tipo de incerteza tende a gerar um aumento da demanda por moeda, fazendo com que os indivíduos se antecipem aos acontecimentos. Keynes destaca esse atributo dizendo que “A característica da moeda, enfim, é ter um rendimento nulo, um custo de manutenção insignificante, porém um prêmio de liquidez substancial (...)” (KEYNES, 2012, p. 209).

De acordo com Davidson (1978; 1982-3) e Snowdon e Vane (2005), dentro desse ambiente de incerteza o investimento privado depende das expectativas dos agentes frente ao futuro. Quando a expectativa de demanda futura não é positiva, os empresários não estarão dispostos a investir. Esse é o princípio da demanda efetiva em Keynes. Em um cenário de pessimismo por parte dos agentes, o espírito animal do empresário se mantém cauteloso, evitando assumir o risco, dificultando a retomada da economia. A respeito da incerteza,

Dada a perspectiva Pós-Keynesiana sobre a incerteza, os tomadores de decisão podem, em um ambiente incerto, evitar a escolha entre alternativas porque eles não têm pistas sobre o futuro ou podem seguir seu instinto animal no sentido de uma ação positiva, adotando uma postura do tipo “danem-se os torpedos, a todo vapor” (SNOWDON; VANE, 2005, p. 463).

De acordo com Carvalho et al. (2000), para os Pós-Keynesianos, operações de mercado aberto, onde o Banco Central atua comprando e vendendo títulos, podem impactar nas decisões empresariais. Investidores decidem como compor suas carteiras, adquirindo títulos, bens de capital e moeda. Pesam em suas escolhas, a rentabilidade e a liquidez dos ativos que irão compor seus portfólios. Quando títulos possuem uma taxa de juros que supera o retorno espera do investimento em bens de capital, investidores irão alocar seus recursos em títulos, já que além de um retorno superior, também confere a eles maior liquidez. Dessa forma, uma intervenção do Banco Central, no sentido de reduzir a taxa de juros da economia, pode estimular a demanda por bens de capital, afetando as decisões do setor privado. Portanto, a política monetária se torna eficiente quando consegue fazer com que o dinheiro flua do circuito financeiro - investimento em títulos - para o circuito industrial - investimento em bens de capital. Promovendo, com isso, um incentivo ao investimento, renda e emprego.

Porém, para que essa demanda por moeda seja canalizada para o circuito industrial, as expectativas dos empresários devem ser otimistas. A confiança em um futuro promissor será significante no sentido de regular a quantidade de dinheiro que entrará em circulação na economia. Em um ambiente de extrema incerteza, com expectativas pessimistas, os agentes tendem a intensificar a preferência pela liquidez, promovendo um ambiente ainda mais incerto (CARVALHO et al., 2000).

Portanto, de acordo Carvalho et al. (2000, p. 43), “Para Keynes, a moeda não é um mero véu nas transações feitas com mercadorias, pois ela afeta os próprios motivos e decisões dos agentes”. Sendo assim, para os Pós-Keynesianos, a moeda não é neutra, nem no curto e nem no longo prazo, já que, em momentos de muita incerteza, os agentes podem racionalmente demandar moeda em busca da segurança que a sua liquidez proporciona. Dessa forma, as posições de equilíbrio da economia são afetadas pela moeda.

Baseado nesses pressupostos, para Keynes e Pós-Keynesianos, intervenções do Banco Central, através de políticas monetárias expansionistas, podem impactar as variáveis reais, mas seu poder é limitado. O conceito de não neutralidade da moeda para os Pós-Keynesianos está ligado à incerteza e à preferência pela liquidez (CARVALHO et al., 2000). Em economias monetárias:

A instabilidade econômica surge porque, em um mundo de incerteza, os agentes econômicos passam a reter moeda, interrompendo, assim, o circuito renda-gasto. Em outras palavras, a moeda, ao desempenhar o papel de proteção dos agentes econômicos contra o efeito da incerteza, uma vez que possui liquidez absoluta, não é neutra na estrutura produtiva. Nesse sentido, a preferência pela liquidez é responsável pelas crises de demanda efetiva e, por conseguinte, de desemprego involuntário. (FERRARI FILHO, 2006, p. 8).

No entanto, dentro da visão Pós-Keynesiana, a não neutralidade da moeda permite às autoridades monetárias a utilização de instrumentos do Banco Central, no sentido de promover investimento, crescimento, emprego. Desde que o ambiente não seja de total pessimismo e essa oferta de moeda seja demandada de forma a fluir do circuito financeiro para o circuito industrial (CARVALHO et al., 2000).

1.2.3. A neutralidade da moeda na visão dos novos clássicos

De acordo com Snowdon e Vane (2005) e Carvalho et al., (2000), após a revolução anti Keynesiana promovida por Milton Friedman nas décadas de 1960 e 1970, uma nova revolução surge na década de 1970, apresentando ideias bastante inovadoras. Promovida por nomes como Robert Lucas, Thomas Sargent e Neil Wallace, que se voltaram contra algumas ideias de Friedman em relação à formação de expectativas dos agentes, e radicalmente contra os Keynesianos, tais ideias foram de encontro às recomendações de intervenção governamental.

Apesar de se basearem muito nas premissas monetaristas e de terem sofrido considerável influência de Friedman, os Novos-Clássicos basearam seus modelos de equilíbrio geral de acordo com a metodologia Walrasiana, enquanto Friedman utilizou os modelos de Marshall (HOOVER, 1984). Além disso, conforme Carvalho et al. (2000), uma importante diferença quanto à formação de expectativas dos agentes é apresentada por Lucas (1981), o que lhe rendeu o prêmio Nobel, em 1995.

Segundo Carvalho et al. (2000), conforme apresentado por Lucas (1981), como os agentes são maximizadores, eles também irão maximizar a utilização de informações disponíveis. Dessa forma, as expectativas não são formadas olhando para trás (backward-looking), conforme Friedman supunha com sua teoria das expectativas adaptativas. Tampouco são formadas olhando para o futuro (forward-looking). As expectativas, de acordo com a visão Novo-Clássica, são formadas a partir das informações que o agente dispõe. Essa teoria supõe que os agentes são racionais, isto é, erros sucessivos não são cometidos. Os agentes aprendem com seus erros e utilizam as informações disponíveis de forma a tomar suas decisões (SNOWDON; VANE, 2005).

1.2.4. A moeda e a visão Novo-Keynesiana

Conforme Carvalho et al. (2000), a teoria das expectativas racionais tem uma importante implicação nas críticas apresentadas contra Friedman e contra os Keynesianos quanto a intervenções governamentais. Em um modelo onde os agentes possuem expectativas racionais, os resultados das políticas econômicas não são capazes de atingir seus objetivos, visto que os agentes irão se antecipar, já prevendo os resultados. Consequentemente, a política econômica implantada acaba tendo um resultado diferente do esperado.

Segundo a teoria das expectativas racionais, a moeda é super neutra, e não tem nenhum impacto positivo sobre as variáveis reais da economia. Considerando que os agentes econômicos saibam que aumentos da oferta de moeda tem como consequência uma tendência de elevação de preços, um anúncio de uma política monetária expansionista por parte da autoridade monetária faria com que os agentes se antecipassem e reajustassem os preços e salários. Dessa forma, o único resultado obtido por essa política seria o aumento de preços. Certamente um resultado negativo e diferente do esperado pelo governo (CARVALHO et al., 2000).

Porém, conforme Snowdon e Vane (2005), os Novos-Clássicos desenvolveram teorias buscando explicar o porquê de políticas econômicas afetarem as variáveis reais, mesmo em um ambiente onde os agentes formam suas expectativas de forma racional. A dicotomia clássica só é quebrada em algumas situações de curto prazo e, mesmo assim, essa quebra não traz benefícios para a economia, muito pelo contrário. Uma política monetária surpresa pode afetar as variáveis reais, já que os agentes não são capazes de antecipar seu efeito. Porém, um Banco Central que não emite sinais claros aos agentes econômicos, perde sua credibilidade, promovendo muito mais instabilidade econômica. Outro importante ponto, abordado pelos Novos Clássicos, se refere à assimetria de informação. Apesar dos agentes formarem suas expectativas de forma racional, eles utilizam as informações disponíveis para tomarem suas decisões. Isso não significa que as informações sejam perfeitas. Portanto, mesmo com expectativas racionais, os agentes podem cometer erros. Muitas vezes, os agentes conhecem bem o seu nicho de mercado, mas não têm uma leitura macro de toda a economia de forma perfeita. Assim, certos agentes, em determinados momentos, não conseguem distinguir se aumentos de preço se deram por um aumento da demanda pelos seus produtos e serviços, ou se o que está havendo é um aumento do nível geral de preços. Com isso, essa dificuldade de distinção, entre uma variação de preços relativos e um aumento do nível geral de preços, faz com que o agente acabe decidindo expandir sua produção. Dessa forma, uma expansão monetária acaba afetando as variáveis reais da economia no curto prazo. Porém, conforme os agentes percebam seus equívocos, começam a reajustar seus planos. Com isso, a moeda continua sendo neutra no longo prazo (LUCAS, 1972; 1975; 1977).

Portanto, para os Novos Clássicos, políticas monetárias não têm impacto no lado real da economia. Quando tem, isso se dá apenas no curto prazo, e por motivos indesejados, como assimetria de informação e/ou políticas surpresas por parte da autoridade monetária. Porém, surpreender os agentes econômicos destrói a confiança dos agentes no Banco Central, promovendo um ambiente muito mais instável e suscetível a flutuações. Dessa forma, não são recomendadas (KYDLAND; PRESCOTT, 1977).

De acordo com Mankiw (1998), os Novos-Keynesianos discordam dos Novos-Clássicos e da teoria dos ciclos reais que justificam as flutuações econômicas como desvios de curto prazo em relação à taxa natural de pleno emprego. Conforme abordado no item anterior, no longo prazo, devido às expectativas racionais, a economia retoma o equilíbrio em sua taxa natural. Economistas como Olivier Blanchard, Ben Bernake, Gregory Mankiw, entre outros, com o objetivo de superar alguns problemas dos antigos modelos Keynesianos e apresentar críticas à teoria dos ciclos reais, apresentaram algumas mudanças, porém sem abandonar algumas das principais proposições contidas na síntese neoclássica. Dessa forma, mantém como pilares de sua teoria os princípios macroeconômicos Keynesianos. Além disso, apresentam seus modelos microfundamentados, incorporam as expectativas racionais, e, apresentam um questionamento maior no que consideram ser o cerne da questão a respeito da lenta recuperação econômica após uma recessão, justificando a existência de ciclos econômicos através da imperfeição dos mercados e a rigidez dos preços e salários (SNOWDON; VANE, 2005).

Para os Novos-Keynesianos é a rigidez dos salários e preços, assim como os custos associados às mudanças dos valores dessas variáveis que justificam a lentidão com que a economia se ajusta. Dessa forma, a curva de oferta agregada é positivamente inclinada, e não vertical como pressupõem os economistas Clássicos (MANKIW, 1998).

Para Mankiw (1998), Alguns dos motivos apresentados pelos Novos- Keynesianos a respeito da rigidez de preços e salários no curto-prazo são: a existência de estruturas contratuais de longo prazo nas relações de trabalho, que faz com que salários não convirjam rapidamente ao equilíbrio; os sindicatos que atuam em defesa de seus membros e não de forma agregada sobre a totalidade dos trabalhadores; o salário-eficiência, sendo essa uma rigidez salarial decorrente do custo de oportunidade da empresa com a redução do salário pagando mais ao funcionário visando uma melhor produtividade e o Custo de Menu, que envolve a remarcação dos preços, envio de novos catálogos e remodelagem de websites, por exemplo. Portanto, baseado nessas hipóteses, a política monetária é eficaz no sentido de afetar as variáveis reais da economia, podendo causar efeitos positivos no produto e na redução do desemprego. Dessa forma, para os Novos-Keynesianos, a moeda não é neutra e sua não neutralidade é justificada por fatores como a rigidez dos preços e salários que impedem o ajuste instantâneo da economia.

Portanto, como os Novos-Keynesianos mantém como pilares de sua teoria os princípios macroeconômicos Keynesianos, apontam que as recessões decorrem principalmente da dificuldade de coordenação das ações dos agentes no sentido de efetuarem redução dos preços. Com isso, estímulos econômicos por meio de políticas monetárias podem despertar o animal spirits 12dos empresários, aquecendo a economia, promovendo a retomada do consumo e investimentos privados. Dessa forma, encaram a política monetária atuante como um fator que pode apresentar resultados positivos e que se utilizada da maneira correta pode retirar uma economia de uma espiral de deflacionária e curar uma recessão (MANKIW; ROMER, 1991; BLANCHARD, 1990; KRUGMAN, 1998; SNOWDON; VANE, 2005).

2. Procedimentos metodológicos

Feita a revisão da literatura por meio da pesquisa bibliográfica sobre o tema que se propôs estudar, formularam-se o problema e a pergunta de pesquisa, que representa o fio condutor deste trabalho. Emergiram então o objetivo geral e os objetivos específicos e, a partir deles, definiu-se que seria realizada uma pesquisa qualitativa cujo desenho contemplaria um alcance explicativo.

Sampieri, Collado e Lucio (2013, p. 105) orientam que “estudos explicativos vão além da descrição de conceitos ou fenômenos ou do estabelecimento de relações entre conceitos. Ou seja, são responsáveis pelas causas dos eventos e fenômenos físicos ou sociais”. O Quadro 1 apresenta o esquema conceitual da pesquisa e oferece a definição conceitual das categorias de análise definidas neste estudo.

Fonte: Elaboração própria (2020)

Além de descrever as diferentes visões das escolas: Austríaca; Pós-Keynesiana; Novo-Clássica; e Novo-Keynesiana, este trabalho explica a relação entre estas visões e o impacto da moeda na economia, bem como explica como estas diferentes visões se refletem nas recomendações de políticas monetárias.

3. Análise e discussão das linhas de pensamento das escolas estudadas e sua relação com as categorias de análise desta pesquisa

Compreender como cada escola de pensamento econômico trata a moeda na economia é de suma importância para analisar os motivos pelos quais economistas recomendarão diferentes políticas econômicas para um mesmo problema. Conforme apresentado, a depender da escola em que seus pensamentos estejam mais alinhados, a possível “cura” recomendada para alguma patologia econômica poderá ser bastante divergente. Além disso, mesmo quando diferentes escolas têm visões convergentes quanto à (não) neutralidade da moeda, isso não implica em motivos similares pelos quais a consideram (não) neutra. Dessa forma, a existência dessa convergência em relação à (não) neutralidade da moeda não acarreta, necessariamente, em propostas similares mesmo quando realizam o mesmo diagnóstico. Por exemplo, apesar de diferentes escolas de pensamento econômico, como os Novos-Keynesianos, Pós Keynesianos e Austríacos, entenderem a moeda como não neutra, cada uma dessas escolas apresenta diferentes hipóteses para esse motivo.

Conforme abordado, os Novos-Keynesianos entendem que devido, principalmente, à dificuldade de coordenação das ações dos agentes no sentido de efetuarem uma redução dos preços, a economia é acometida por recessões. Para eles, é a rigidez dos salários e preços, assim como os custos associados às mudanças dos valores dessas variáveis que justificam a lentidão com que a economia se ajusta. Com isso, estímulos econômicos por meio de políticas monetárias podem despertar o animal spirit dos empresários, aquecendo a economia, promovendo a retomada do consumo e investimentos privados. Dessa forma, encaram a política monetária atuante como um fator positivo que se utilizada da maneira correta pode retirar uma economia de uma espiral deflacionária e curar uma recessão.

Para os Pós-Keynesianos, intervenções do Banco Central através de políticas monetárias expansionistas podem impactar as variáveis reais, mas seu poder é limitado. O conceito de não neutralidade da moeda para os Pós-Keynesianos está intimamente ligado à preferência pela liquidez. No entanto, dentro da visão Pós-Keynesiana, a não neutralidade da moeda permite às Autoridades monetárias a utilização de instrumentos do Banco Central no sentido de promover investimento, crescimento e emprego. Desde que o ambiente não seja de total pessimismo e essa oferta de moeda seja demandada de forma a fluir do circuito financeiro para o circuito industrial.

Em oposição às visões apresentadas, para os Novos Clássicos e a teoria das expectativas racionais, a moeda é super neutra, e não tem nenhum impacto positivo sobre as variáveis reais da economia. Considerando que os agentes econômicos saibam que aumentos da oferta de moeda tem como consequência uma tendência de elevação de preços, um anúncio de uma política monetária expansionista por parte da autoridade monetária, faria com que os agentes se antecipassem e reajustassem os preços e salários. Dessa forma, o único resultado obtido por essa política seria o aumento de preços. Certamente, um resultado negativo e diferente do esperado pelo governo.

Em um modelo onde os agentes possuem expectativas racionais, os resultados das políticas econômicas não são capazes de atingir seus objetivos, visto que os agentes irão se antecipar, já prevendo os resultados. Consequentemente, a política econômica implantada acaba tendo um resultado diferente do esperado. Portanto, para os Novo-Clássicos, políticas monetárias não têm impacto no lado real da economia. Quando tem, isso se dá apenas no curto prazo e por motivos indesejados, como assimetria de informação e expansões surpresas por parte da autoridade monetária. Porém, surpreender os agentes econômicos destrói a confiança dos agentes no Banco Central, promovendo um ambiente muito mais instável e suscetível a flutuações. Dessa forma, não são recomendadas.

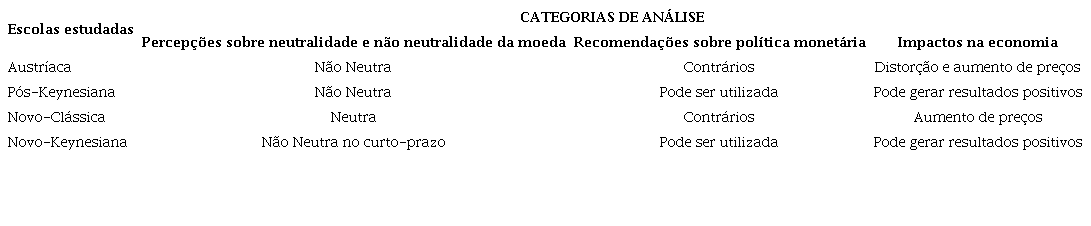

Para a Escola Austríaca de economia, a moeda não é neutra, e essa não neutralidade se dá pela forma como a injeção monetária na economia distorce os preços relativos, afetando diferentes indivíduos de maneira heterogênea. Baseada nesse entendimento, intervenções da Autoridade monetária no sentido de estimular a economia através de políticas monetárias expansionistas são veementemente rejeitadas. Portanto, conhecer tanto a visão de cada escola quanto os motivos pelos quais tratam a moeda como neutra ou não neutra é fundamental para compreender as políticas econômicas sugeridas por cada uma delas. O fato de diferentes escolas entenderem a moeda como não neutra não faz com que apresentem as mesmas propostas de políticas econômicas, já que os motivos e as consequências dessa não-neutralidade podem ser completamente conflitantes em alguns dos casos.

Conforme abordado, três das quatro escolas apresentadas neste artigo enxergam a moeda como não neutra e, mesmo assim, compreendem a atuação da política monetária de maneira bem diferente. Enquanto os Novos-Keynesianos acreditam que uma expansão monetária possa trazer estímulos para economia devido à rigidez de preços e salários no curto-prazo, os Austríacos são enfaticamente contrários a estímulos artificiais na economia por entenderem como a distorção nos preços relativos, causada pelo Efeito Cantillon, é nocivo para a economia como um todo, sendo a moeda não neutra tanto no curto como no longo prazo. Os Pós-Keynesianos, que também entendem a moeda como não neutra, assim como os Novos-Keynesianos acreditam que intervenções do Banco Central através de políticas monetárias expansionistas podem impactar as variáveis reais, mas seu poder é limitado. Como o conceito de não neutralidade da moeda para os Pós-Keynesianos está intimamente ligado à preferência pela liquidez, a não neutralidade da moeda também existe no longo prazo. Dessa forma, apesar de ser limitada, dentro da visão Pós-Keynesiana, a não neutralidade da moeda permite às Autoridades monetárias a utilização de instrumentos do Banco Central no sentido de promover investimento, crescimento, emprego, desde que essa injeção de liquidez consiga fluir do circuito financeiro para o industrial.

Em oposição às três escolas apresentadas, para os Novos-Clássicos, a moeda é neutra; isto é, não impactam as variáveis reais da economia. Portanto, políticas monetárias não afetam o lado real da economia. Quando afetam, isso se dá apenas no curto prazo e por motivos indesejados como assimetria de informação e expansões surpresas por parte da autoridade monetária. Porém, surpreender os agentes econômicos destrói a confiança dos agentes no Banco Central, promovendo um ambiente muito mais instável e suscetível a flutuações. Dessa forma, não são recomendadas.

Embora o entendimento da moeda, na visão Novo-Clássica, seja o de uma moeda neutra, em discordância com a visão Austríaca, ambas as escolas não recomendam a utilização da política monetária como estímulo para a economia. É interessante perceber que, apesar de terem visões antagônicas, a respeito da neutralidade da moeda, convergem em não recomendar políticas monetárias acomodatícias. Outro ponto a ser ressaltado decorre do fato dessa convergência derivar de diferentes visões a respeito do resultado gerado pelo estímulo monetário. Enquanto os Novos-Clássicos, baseados na teoria das expectativas racionais, consideram que os agentes econômicos compreendam que aumentos da oferta de moeda tem como consequência uma tendência de elevação de preços. Assim, um anúncio de uma política monetária expansionista por parte da autoridade monetária, faria apenas com que os agentes se antecipassem, reajustando preços e salários. Para os economistas Austríacos, apesar de concordarem que o efeito de longo prazo de uma expansão monetária será o aumento de preços, por rejeitarem a utilização de agregados econômicos e prezar pelo individualismo metodológico, diferem dessa visão holística da TQM, e reconhecem que além do aumento de preços, outro efeito indesejado é a distorção dos preços relativos.

Dessa forma, é fundamental compreender como a manipulação praticada pelas autoridades monetárias em relação à alteração da quantidade de moeda gera efeitos perversos na economia, acentuando a desigualdade social. Para os Austríacos, o único resultado obtido com expansões artificiais da quantidade de dinheiro na economia e manipulações da taxa de juros para estimular a tomada de crédito é o aumento e uma nociva distorção da estrutura de preços. Portanto, para os Austríacos, a não neutralidade da moeda não deve ser utilizada com objetivos de promover estímulos artificiais na economia. Para eles, o resultado desse tipo de política econômica é perverso, pois desestimula a poupança, promove distorções nos preços relativos, desigualdade social e crescimento insustentável. Quando essas políticas são intensas e duradouras as consequências em geral são nefastas a toda a sociedade, causando aumento de preços, recessão e em última instância crises agudas como a Grande Depressão de 1929, e a crise do subprime em 2008. O Quadro 2 resume as diferenças entre as escolas estudadas neste artigo, bem como suas percepções sobre a neutralidade e não neutralidade da moeda e apresenta suas recomendações sobre a política monetária.

Fonte: Elaboração dos autores (2020).

A expansão monetária se revela bastante útil, quando os governos precisam gastar mais para aquecer a economia por motivos eleitoreiros, criando um ambiente favorável na economia no curto prazo, mas que, no longo prazo, apresenta um resultado geralmente problemático. Sendo assim, o controle estatal sobre a moeda vem gerando apenas perda de poder de compra da população, empobrecimento da sociedade, ciclos econômicos, bolhas financeiras e desperdício de recursos escassos. E é essa expropriação silenciosa via inflação monetária que possibilita o contínuo agigantamento dos estados. Conforme Hayek, “não é sensato crer que o estado tenha qualquer interesse em nos fornecer um “dinheiro bom". O que o Estado realmente quer é o monopólio da produção do dinheiro, de modo que ele possa distribuir favores e benesses para seus grupos de eleitores favoritos” (HAYEK, 1976).

Considerações finais

Esta pesquisa foi desenvolvida para responder a seguinte pergunta: quais são as diferentes percepções das escolas: Austríaca; Pós-Keynesiana; Novo-Clássica; e Novo-Keynesiana a respeito do impacto da moeda na economia e qual sua relação com as recomendações de políticas monetárias? Esta pergunta foi respondida e o objetivo geral foi atingido na medida em que foram esclarecidas as distintas visões a respeito do impacto da moeda na economia, buscando compreender o porquê de cada escola enxergar a moeda como neutra ou não neutra, e o que essa percepção acarreta nas diferentes recomendações de políticas econômicas.

Os objetivos específicos também foram atingidos, uma vez que foram abordadas as diferentes percepções das escolas: Austríaca; Pós-Keynesiana; Novo-Keynesiana; e Novo-Clássica a respeito da neutralidade ou não neutralidade da moeda. Foram também apresentadas estas percepções, comparando os efeitos da expansão monetária no longo prazo, de acordo com cada escola. Por fim, discutiu-se a atuação do Banco Central como agente estimulador da economia de acordo com cada linha de pensamento.

Como se pode notar, tratar a moeda como neutra ou não neutra não significa ter a mesma visão a respeito dos impactos que ela causa no sistema econômico. Cada escola tem suas hipóteses e um entendimento específico e diferenciado quanto às consequências da manipulação da moeda através de intervenções governamentais via políticas monetárias acomodatícias. Uma visão clara sobre a moeda e seu papel é fundamental para se evitar políticas governamentais equivocadas que, em certos momentos, podem agravar ou criar mais problemas do que soluções.

Referências

BANCO CENTRAL DO BRASIL. Política monetária. Disponível em: https://www.bcb.gov.br/controleinflacao. Acesso em: 14 ago 2020.

BLANCHARD, O. J. Why Does Money Affect Output? A Survey. In: FRIEDMAN, B. M; HAHN, F. H. Handbook of Monetary Economics. New York: North-Holland, 1990.

BLAUG, M. História do pensamento econômico. Lisboa: Publicações Dom Quixote, 1989.

CARVALHO, F. J.; et al. Economia Monetária e Financeira: Teoria e Política. Rio de Janeiro: Campus, 2000

CARVALHO, F. J. C. Mr. Keynes and the Post Keynesians. Aldershot: Elgar, 1992.

DAVIDSON, P. Money and the Real World. Londres: Macmillan, 1978.

DAVIDSON, P. Rational Expectations: A Fallacious Foundation for Studying Crucial Decision-Making Processes. Journal of Post Keynesian Economics, Winter, 1982.

DAVIDSON, P. The Post Keynesian School. In: SNOWDON, B.; VANE, H.R. Modern Macroeconomics. Cheltenham: Edward Elgar, 2005a

DAVIDSON, P. Responses to Lavoie, King, and Dow on what Post Keynesianism is and who is a Post Keynesian. Journal of Post Keynesian Economics, v. 27, n. 3, p. 393-408, 2005b

DE SOTO, J. H. A Escola Austríaca: Mercado e atividade empresarial. São Paulo: Instituto Ludwig Von Mises Brasil, 2010.

FERRARI FILHO, F. As propostas Keynesianas de reforma do sistema monetário internacional: em busca da neutralidade da moeda de conversibilidade internacional. Revista de Economia, v. 3, n. 32, 2006.

GORDON, R. J. Macroeconomics. New York: Harper Collins, 1993.

HAYEK, F.A. Choice in Currency. Londres: Institute of Economic Affairs, 1976.

HOOVER, K. D. Two Types of Monetarism. Journal of Economic Literature. In: SNOWDON, B.; VANE, H. R. Modern Macroeconomics. Cheltenham: Edward Elgar , March, 1984.

IORIO, Ubiratan Jorge. Ação, tempo e conhecimento: A Escola Austríaca de economia. São Paulo: Instituto Ludwig Von Mises Brasil , 2011.

KEYNES, J. M. A monetary theory of production. Der Stand und die nächste Zukunft der Konjunkturforschung. Munich: Duncker & Humboldt, 1933. Disponível em: https://www.hetwebsite.net/het/texts/keynes/keynes1933mtp.htm. Acesso em: 10 ago 2020.

KEYNES, J. M. Treatise of Money. London: Macmillan, 1971.

KEYNES, J. M. Teoria geral do emprego, do juro e da moeda. São Paulo: Saraiva, 2012.

KYDLAND, F.E.; PRESCOTT, E.C. Rules Rather Than Discretion: The Inconsistency of Optimal Plans. Journal of Political Economy, June, 1977.

KIRZNER, I. M. Competição e atividade empresarial. São Paulo: Instituto Ludwig Von Mises Brasil , 2012.

KRUGMAN, P. Its Baaack! Japan’s Slump and the Return of the Liquidity Trap. Brookings Papers on Economic Activity, 1998. Disponível em: https://www.brookings.edu/wp-content/uploads/1998/06/1998b_bpea_krugman_dominquez_rogoff.pdf. Acesso em: 14 ago 2020.

LUCAS, R. E. Jr. Econometric Testing of the Natural Rate Hypothesis, In: ECKSTEIN, O. (ed.). The Econometrics of Price Determination Conference, Washington Board of Governors. Washington: Washington Federal Reserve System, 1972.

LUCAS, R. E. Jr. An Equilibrium Model of the Business Cycle. Journal of Political Economy, December, 1975.

LUCAS, R. E. Jr. Understanding Business Cycles, In: BRUNNER, K.; MELTZER A. H. (eds.). Stabilization of the Domestic and International Economy. Amsterdam: North-Holland, 1977.

LUCAS, R. E. Jr; SARGENT, T. J. Rational Expectations and Econometric Practices. Minneapolis: University of Minnesota Press, 1981.

MANKIW, N. G.; ROMER, D. New Keynesian Economics. Cambridge: MIT Press, 1991.

MANKIW, N. G. Macroeconomia. Rio de Janeiro: LTC, 1998.

MEADE, J. Stagflation, wage-fixing. London: George Allen & Unwin, 1982.

MISES, L. V. Ação Humana: Um Tratado de Economia. São Paulo: Instituto Ludwig Von Mises Brasil , 2010.

PHILLIPS, A. W. The relation between unemployment and the rate of change of money wage rates in the United Kingdom. Economica, v. 25, Issue 100, 1958. Disponível em: https://doi.org/10.1111/j.1468-0335.1958.tb00003.x. Acesso em: 5 ago 2020.

POLLEIT, T. A falácia da (super) neutralidade da moeda. Instituto Mises Brasil, 2009. Disponível em: https://www.mises.org.br/Article.aspx?id=454. Acesso em: 13 ago 2020.

ROBINSON, J. The Second Crisis in Economic Theory. American Economic Review, May, 1972.

ROTHBARD, M. N. The Mystery of Banking. Auburn: Ludwig von Mises Institute, 2008.

ROTHBARD, M. N. America's Great Depression. Auburn: The Ludwig von Mises Institute, 2009.

SAMPIERI, R. H.; COLLADO, C. F.; LUCIO, M. P. B. Metodologia de Pesquisa. Porto Alegre: Penso, 2013.

SARGENT, T.J. and WALLACE, N. Rational Expectations and the Theory of Economic Policy. Journal of Monetary Economics, April, 1976.

SNOWDON, B.; VANE, H. R. Modern Macroeconomics: Its Origins, Development and Current State. Cheltenahm: Edward Elgar, 2005.

STIGLITZ, J. E. The Contribution of the New Economics of Information to Twentieth Century Economics. Quarterly Journal of Economics, November, 2000.

STIGLITZ, J. E. Information and Change in the Paradigm in Economics. American Economic Review, June, 2002.

TYMOIGNE, E. Expectations. The Elgar Companion to Post Keynesian Economics. Edward Elgar, p. 135-141, 2003.

Notas

Autor notes

E-mail: bernardobenje@gmail.com.E-mail: elaine.arantes@ifpr.edu.br.