Artículo

Propuesta de sistema de control financiero del modelo de franquicia Cruz Azul, regional Manabí

Propuesta de sistema de control financiero del modelo de franquicia Cruz Azul, regional Manabí

ECA Sinergia, vol. 10, núm. 1, pp. 157-171, 2019

Universidad Técnica de Manabí

Recepción: 09 Octubre 2018

Aprobación: 24 Enero 2019

Resumen: El presente artículo analiza la realidad que envuelve a los dueños de negocios franquiciados Cruz Azul, regional Manabí (Ecuador), quienes disponen de información financiera poco útil a sus necesidades, o desconocen dicha información, lo que imposibilita lograr los parámetros impuestos por la franquicia y dificulta alcanzar crecimientos sostenidos de sus negocios. El objetivo del trabajo fue diseñar un sistema de control financiero basado en el empleo de indicadores de gestión financiera que coadyuven a tomar decisiones en beneficio del crecimiento y permanencia de los negocios en el mercado. La metodología cuantitativo-descriptiva empleó encuestas dirigidas a 31 dueños de negocios franquiciados, concentrando 116 puntos de venta distribuidos geográficamente en Manabí. Los resultados del estudio permitieron efectuar un análisis del control actual realizado, estableciendo puntos críticos que limitan su crecimiento; y a la vez, se planteó un sistema de control financiero que permitirá cumplir con el objetivo planteado en la investigación.

Palabras clave: control financiero, sistema, franquicia, crecimiento, indicadores.

Abstract: This article analyzes the reality that surrounds franchised business owners Cruz Azul, regional Manabi (Ecuador), who have financial information not very useful to their needs, or are unaware of such information, which makes it impossible to achieve the parameters imposed by the franchise and difficult to achieve sustained growth of your business. The objective of the work was to design a financial control system based on the use of financial management indicators that help to make decisions for the growth and permanence of business in the market. The quantitative-descriptive methodology employed surveys directed at 31 franchisee business owners, concentrating 116 points of sale distributed geographically in Manabí. The results of the study allowed an analysis of the current control performed, establishing critical points that limit its growth; and at the same time, a system of financial control was proposed that will allow the fulfillment of the objective set out in the investigation.

Keywords: financial control, system, franchise, growth, indicators.

INTRODUCCIÓN

Las franquicias en el mundo representan un modelo de negocios exitoso que desempeña un rol muy importante dentro de las modernas sociedades ya que posibilitan el crecimiento empresarial (Santillan,

2013) a través de la generación de economías de escala; contribuyen por tanto a la expansión comercial donde el dueño de un negocio llamado franquiciador, cede a otra persona llamada franquiciado, el derecho a la utilización del concepto de su negocio (know how), y a la vez comercialice sus productos o servicios con el nombre comercial y la marca registrada.

(Cordobés, M. M. & García, P. S., 2015) consideran que “al igual que en otros tipos de relaciones comerciales, el sistema de franquicias requiere la aplicación de medidas de supervisión”, así como el cumplimiento de la relación contractual y cualquier otro relacionado con la búsqueda de objetivos comunes, es parte fundamental de un negocio franquiciado, independientemente del tipo de franquicia que sea.

De acuerdo a (Villagran, 2013), en el Ecuador este modelo de negocios empieza con la llegada de franquicias internacionales, principalmente provenientes de Estados Unidos, tales como Martinizing (1967), Kentucky Fried Chicken (KFC) en el año 1975, Pizza Hut (1982), Tropi Burger (1986), entre otras franquicias, que han dominado el escenario empresarial, sobre todo en la última década, de tal forma que existen 2355 establecimientos aproximadamente, que facturan un promedio

$1.203 millones de dólares anuales en ventas y a la vez brindan 12.114 plazas de trabajo (Aigaje S.,

2016)

En el año 2000 nace la franquicia farmacéutica ecuatoriana Farmacias Cruz Azul, modelo de negocio que surge como una necesidad de las farmacias independientes por lograr mejores condiciones comerciales a precios más competitivos y poder satisfacer las necesidades del consumidor; a nivel mundial se avizoraba la expansión de cadenas farmacéuticas, siendo actualmente la primera cadena de farmacias franquiciadas del Ecuador y la más grande del país, número uno en ventas con más de

900 farmacias en 165 poblaciones. (Difare, 2017). En la regional Manabí la franquicia Farmacias Cruz Azul cuenta con 31 franquiciados y 116 puntos de venta y genera empleo a 360 familias aproximadamente.

Para comprender la estructura de la temática del artículo, se empieza abordando su fundamentación teórica, empezando por argumentar la visión integral del proceso administrativo, que involucra a todo tipo de empresas, desde mipymes (micros, medianas y pequeñas empresas) hasta grandes empresas y negocios franquiciados de productos y/o servicios, que según los autores (Hernandez y Rodriguez & Palafox de Anda, 2012) inicia por el entendimiento de sus etapas, que son “Planeación, Organización, Dirección y Control”. La planeación implica el establecimiento de objetivos, planes de actuación, políticas, procedimientos, normas o regla, presupuestos empresariales y los caminos para cumplirlos; la organización implica diseñar una estructura empresarial con la consiguiente integración de las unidades orgánicas, las funciones y responsabilidades de cada uno, las relaciones entre ellos y los recursos disponibles de una empresa; la dirección representa liderazgo en todas las actuaciones de los directivos, de tal forma que todos los departamentos trabajen de forma sincronizada para lograr objetivos empresariales comunes; mientras que el control se refiere a supervisión del trabajo de los distintos departamentos, a efectos de verificar que lo ejecutado coincida con lo previamente planificado, para poder detectar y corregir las posibles desviaciones descubiertas, por lo que se habla actualmente de controles preventivos y no correctivos, que permiten finalmente evaluar los resultados del negocio según lo planificado.

Según lo destacan los autores Plasencia, Marrero, Bajo & Nicado (2018), la sostenibilidad de las organizaciones, ha desafiado a académicos, investigadores, directivos e instituciones a nivel local e internacional y debido a la complejidad de su naturaleza, se hallan permanentemente en la búsqueda de modelos, sistemas y metodologías que generen ventaja competitiva sostenible y optimicen la actividad empresarial.

Es relevante exponer también lo que representa un sistema, ya que según (Robbins & Coulter, 2010) “es un conjunto de partes relacionadas e interdependientes dispuestas de tal forma que

se produce un todo unificado”, razón por la que se considera que en un enfoque sistémico, la decisión y acción de un área de la empresa influirá a otras áreas de la organización; mientras que para (Tamayo,

1999) un sistema “es un todo de manera integral tomando como base sus componentes y analizando las relaciones e interrelaciones existentes entre estas y mediante la aplicación de estrategias científicas, conducir al entendimiento globalizante y generalizado del sistema”.

En lo que respecta al sistema de control, conforme al criterio de (Stoner, 1996) “es un procedimiento que consta de varios pasos y se aplica a diversos tipos de actividades de control.”, por lo que se debe determinar las áreas claves de rendimiento y cuáles son los puntos estratégicos a los que se debe realizar el seguimiento.

El manejo de los aspectos clave del negocio toma en consideración las relaciones que se desarrollan en torno a ellos y hacen imprescindible la necesidad de control de las actividades cotidianas; (Dekker, 2004), afirma que “el objetivo principal del control podría describirse como la creación de condiciones para motivar a los miembros de las relaciones interorganizacionales para lograr los resultados deseados o previstos”, en forma individual y tratándose también de equipos de trabajo El control es necesario, además, cuando dos o más compañías forman una red donde se comparte una parte de la empresa, evitando con ello, acciones no deseables, como el despilfarro de recursos.

Según (Amat, 2003), el control orienta al comportamiento para lograr los objetivos empresariales, ya que el proceso de control combina varios mecanismos formales e informales, con la finalidad de que las personas que son parte de la organización se comporten, actúen y tomen decisiones acorde a las metas de la misma.

De acuerdo a (Stoner, 1996) “para poder identificar los puntos estratégicos de control, se deben determinar los puntos críticos del sistema donde se realiza el seguimiento o se obtendrá información, así se reducirá de manera considerable la cantidad de información que es preciso reunir o evaluar”, por lo que una de las técnicas más importantes para seleccionar los factores críticos de éxito de un negocio, consiste en centrarse en elementos que sean claves en la operación del negocio, ya que una actividad de un área puede representar la mayor proporción de problemas que deberá afrontar el gerente o propietario de éste.

En el caso de la presente investigación, el punto crítico del problema abordado, radica en que los dueños de negocios de la franquicia Cruz Azul regional Manabí, cuentan con información financiera dispersa, poco utilitaria a sus intereses y necesidades, o en el peor de los casos, desconocen de ella, generando dificultades para cumplir con los parámetros establecidos por la marca para cada indicador y con ello llevar un efectivo control financiero que les permita lograr un crecimiento sostenido de su negocio.

El autor (Robles, 2012) argumenta que dentro de la administración financiera se encuentran varias técnicas, entre ellas el control financiero, que permite evaluar el desenvolvimiento del negocio de manera monetaria en todas sus áreas y determinar las fortalezas, debilidades y desviaciones para que sean corregidas y lograr la eficiencia de los negocios.

(Salas, Zequeira & Cazull, 2015) indican que un sistema de información financiera con la finalidad de asegurar el control, compatibilidad, flexibilidad, y una relación aceptable costo/beneficio, debe seguir un modelo elemental y correctamente diseñado.

La perspectiva del control financiero se vincula a otra de las técnicas ampliamente utilizadas en el ámbito empresarial: el cuadro de mando integral, que se destaca como una herramienta de control muy útil, la que según (Dávila, 1999) propone cuatro perspectivas para organizar el modelo de negocio y estructurar la información a través del establecimiento de indicadores de gestión e implican: las de orden financiero, desde el punto de vista del cliente, procesos internos, y la perspectiva de aprendizaje y crecimiento.

Partiendo de la premisa de que todo lo que puede ser administrado debe ser medido, para evaluar los niveles de efectividad de las áreas funcionales de rendimiento en una organización se emplean parámetros y/o indicadores, también denominados tasas, ratios, cocientes, coeficientes o parámetros; y, representan factores para establecer el logro y cumplimiento de la misión, objetivos y

metas de determinados procesos en una organización.

El análisis de flujo de efectivo, los balances, estado de pérdidas y ganancias, índices financieros y los presupuestos son herramientas necesarias para el control de las finanzas del negocio según (Williams, 2013), en tanto que (Muñiz, 2012) manifestó que es menester definir objetivos financieros que puedan asegurar el éxito del negocio, de allí determinar los indicadores financieros para cada objetivo es vital para su crecimiento.

Los autores (Peteraf & Strickland., 2012) destacan que entre mayor debilidad en su desempeño financiero y la posición en el mercado tenga la empresa, más se debe cuestionar la estrategia actual, para lo cual se cuenta con indicadores financieros, tales como rentabilidad, liquidez, apalancamiento financiero, de actividad, y otras razones financieras que permiten evaluar el desempeño financiero de un negocio, parámetros que se detallan en la Tabla 1:

Tabla 1. Parámetros usados en áreas funcionales para evaluar rendimiento

| Producción | Mercadotecnia | Administración de personal | Finanzas yContabilidad |

| Cantidad | Volumen de ventas | Relaciones laborales | Egresos de capital |

| Calidad | Gastos de ventas | Rotación de trabajadores | Inventarios |

| Costos | Gastos de publicidad | Ausentismo de trabajadores | Flujo de capital |

| Rendimiento laboral individual | Rendimiento del vendedor individual | Liquidez |

La Tabla 1, muestra las áreas de la empresa con sus diferentes parámetros claves a ser medidos en una organización: áreas de mercadotecnia, administración de personal, finanzas y contabilidad; y, dependiendo del tipo de negocio, el área de producción. Para cada área funcional, las mediciones dependen de lo que sea más importante y que conlleve constatar el rendimiento de la organización.

Los autores Combs, Liu, Hall & Ketchen (2006) centraron su atención en las medidas de

“performance” para agrupar y analizar los datos, clasificándolas como:

• Indicadores de rendimiento operacional: productividad, estabilidad de la plantilla.

• Indicadores financieros: rentabilidad, crecimiento, ventas, medidas multidimensionales

Al ser el control financiero la base del contenido de la propuesta, se destaca la implementación de indicadores de gestión financiera, ya que según (Kaplan & Norton, 2000) “los indicadores financieros son valiosos para resumir las consecuencias económicas de acciones que ya se han realizado”, siendo las acciones financieras las que demuestran si la estrategia, la puesta en práctica y ejecución contribuyen al cumplimiento de los objetivos del negocio, teniendo presente la definición de los indicadores apropiados en los que los dueños de negocios y directivos de las empresas deben dirigir sus esfuerzos para generar valor. Las razones financieras comúnmente usadas en el ámbito empresarial se muestran en la Tabla 2:

Tabla 2. Categorías del análisis de razones

| Categoría | Razón Típica | Calculo | Medidas |

| Rentabilidad | Rendimiento sobre la inversión | Utilidades después de impuestos Activos totales | La productividad de los activos |

| Liquidez | Razón circulante | Activos circulantes Pasivos circulantes | Solvencia a corto plazo |

| Actividad | Rotación de inventario | AVentas Inventario | La eficiencia en la admi- nistración del inventario |

| Apalancamiento | Razón de deuda | Deuda total Activos totales | La proporción del finan- ciamiento otorgado por los acreedores |

La Tabla 2, presenta los indicadores financieros más usados, tales como, rentabilidad, liquidez, actividad, apalancamiento, que muestran la condición financiera y el desempeño de los negocios. Los índices financieros según (Delgado, 2009) son métodos de análisis de un periodo determinado y que son necesarios para observar el desenvolvimiento de una empresa; entre las razones financieras constan: Rentabilidad, mide la productividad de las inversiones y es el resultado de dividir la utilidad después de impuestos para las inversiones totales; Liquidez, evalúa la capacidad financiera a corto plazo y resulta de dividir los activos circulantes para pasivos circulantes; Actividad, evalúa la eficiencia en la administración de las inversiones, especialmente del inventario (factor crítico de éxito de los negocios farmacéuticos franquiciados) y se calcula dividiendo ventas para inventarios; y, el Apalancamiento que es consecuencia de calcular la proporción del financiamiento otorgado por los acreedores y resulta de dividir la deuda total para la totalidad de inversiones.

Los indicadores financieros de acuerdo a (Juárez, 2011) “han sido utilizados por un gran número de investigadores que han analizado el vínculo entre el uso de las prácticas de alto rendimiento y los resultados de la organización”, siendo los más utilizados: ROA (rentabilidad económica - rentabilidad sobre activos), ventas, ventas por empleado, ROS (rentabilidad sobre ventas) y ROE (rentabilidad financiera - retorno del capital).

La propuesta de un sistema de control financiero del modelo de franquicia Cruz Azul, a nivel de la regional Manabí, involucra cuatro (4) etapas perfectamente delimitadas para su diseño; de acuerdo a (Cañas, Atehortúa, & Orrego, 2005) son: 1) Planeación: fundamentación teórica (apartado de introducción); 2) Diagnóstico: aplicación de las encuestas, procesamiento y análisis de la información (apartados de metodología y resultados); 3) Verificación; análisis de datos y validez de la información (apartado de discusión ); y, 4) Diseño e implementación: difusión de la información (publicación del artículo). Dicha propuesta está basada en el manejo de indicadores financieros que guardan las características de: validez, verificabilidad, pertinencia, precisión, confiabilidad, especificidad, adaptabilidad y sobre todo, son utilitarios y de fácil manejo para los dueños de negocios franquiciados Cruz Azul, lo que les permitirá la toma de decisiones financieras acertadas que posibiliten el logro de las expectativas de crecimiento y permanencia de sus organizaciones en el mercado. Se presenta a continuación un esquema del sistema de control financiero, con sus respectivos subsistemas, basado en indicadores:

El Gráfico 1 presenta como eje fundamental, el sistema de control financiero, que lo integran varios subsistemas que contemplan un conjunto de elementos interrelacionados; entre los más destacables, los de compras, inventario, ventas, rentabilidad y gastos; subsistemas que cuentan cada uno con sus actividades críticas a evaluar y de acuerdo a (Jaramillo, 1998), un indicador correctamente estructurado posee los elementos siguientes:

1. Nombre: debe ser concreto, definir claramente su objetivo y utilidad a fin que su identificación los diferencie uno de otro, sean estos de carácter financiero o de cualquier otra índole.

2. Fórmula de cálculo: se define la fórmula matemática para el cálculo de su valor, lo que posibilita identificar las variables intervinientes y sus relaciones.

3. Unidad: varían de acuerdo a las variables que se relacionan y se expresan en unidades, sean éstas días, porcentajes (%), dólares, entre otras unidades.

4. Glosario: debe especificar su significado respectivo y lo que con él se pretende expresar.

Gráfico 1

Esquema del sistema de control financiero

Elaboración propia

En el caso del sistema propuesto, la composición estructural de los indicadores se ilustra a continuación:

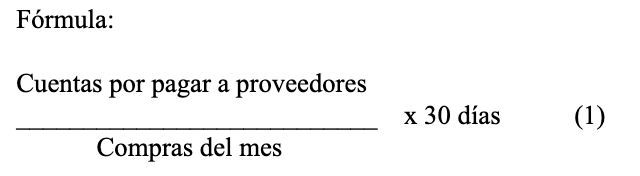

Unidad: días

Glosario: Está representado por la generación de la orden de compra hacia el principal proveedor que es el dueño de la franquicia Cruz Azul (farmacéutica Difare S.A.); los indicadores que servirán para medir su eficiencia, son los días cartera con su principal proveedor y valores de compra que según (Eslava, 2013) se calculan tomando en consideración las cuentas por pagar a proveedores y se divide para las compras del mes multiplicado por 30 días.

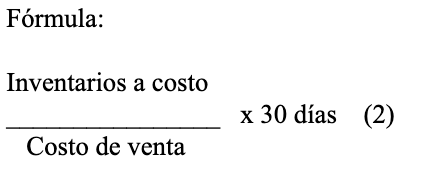

Subsistema de inventarios

Nombre del indicador: Rotación de inventarios

Unidad: días.

Glosario: En el negocio farmacéutico está representado por el producto terminado de medicina y consumo que se destina para la venta al cliente; su indicador lo representa los días de inventario, que resulta de dividir el valor de inventario al costo para el costo de venta, multiplicado por 30 días.

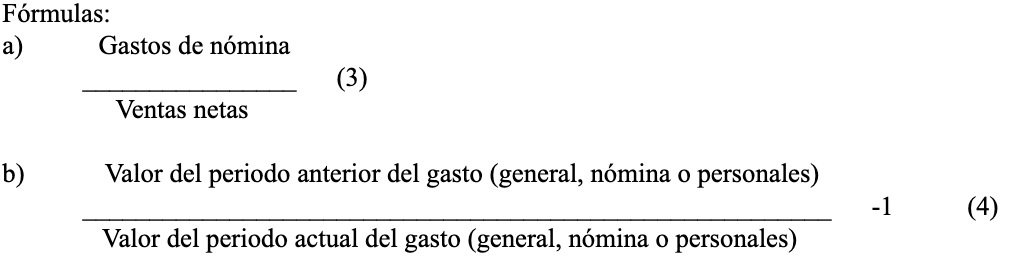

Subsistema de gastos

Nombre del indicador(es): a) Gastos de nómina a ventas, b) Eficiencia operativa.

Unidades: a) Porcentajes (%), b) Porcentajes (%).

Glosario: Incluye de manera independiente los gastos generales, de nómina y personales; cabe destacar que es importante identificar el porcentaje de participación del gasto de nómina con respecto a la venta, así también él la eficiencia operativa a través del cálculo de % de reducción de gastos de un periodo a otro.

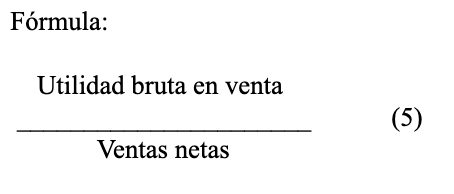

Subsistema de rentabilidad

Nombre del indicador: Margen de utilidad bruta.

Fórmula:

Unidad: Porcentaje (%).

Glosario: El margen de rentabilidad es el resultado de dividir la utilidad bruta para la venta, ya que a través de esta identificación se puede determinar el enfoque de maximización de la rentabilidad para la sostenibilidad del negocio a mediano y largo plazo.

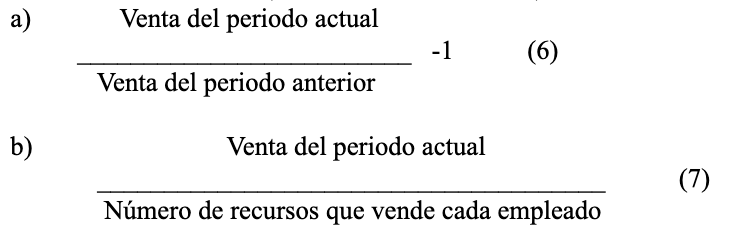

Subsistema de ventas

Nombre del indicador: a) Evolución comercial, b) Productividad en ventas por empleado

Unidades: a) Porcentajes (%), b) Dólares.

Glosario: El resultado de dividir la Venta del año actual para venta del año anterior menos 1, de esta manera se conocerá el crecimiento porcentual de un periodo de tiempo con otro; por otro lado, conocer la venta por empleado es clave para enfocar la mejora de productividad de cada recurso.

Los métodos y sistemas de control pueden adaptarse de acuerdo a lo que se requiera controlar; y, en el caso de los controles financieros, se diferencian ya que se calculan fácilmente y llevan el control del dinero según (Stoner, 1996), fin último que persigue el sistema aquí planteado, ya que las decisiones que afecten a uno de los subsistemas, afectarán directa o indirectamente a otro(s) y viceversa, de tal forma que, una gestión correcta o incorrecta de inventarios repercutirá en las ventas y compras, afectando la rentabilidad bruta del negocio, lo que posteriormente incide en la disminución y/o incremento de los gastos.

METODOLOGÍA

La metodología empleada en el estudio fue cuantitativa, porque permitió recoger y analizar datos cuantitativos sobre variables (Abdellah, 1994); y, descriptiva, ya que de acuerdo a (Dankhe, 1986), “los estudios de tipo descriptivo buscan especificar las propiedades importantes de personas, grupos, comunidades o cualquier otro fenómeno que se someta a análisis”, situación que aconteció en ésta investigación, ya que se analizó la problemática observada y se planteó una solución a ella. Para la recopilación de datos se empleó el enfoque inductivo, ya que se definió el problema, se recogieron datos y se diseñó una propuesta teórica como resultado del análisis de esos datos, que partió de lo particular a lo general (Saunders, 2003); la metodología de investigación empleada implicó tres fases:

1) Análisis de información secundaria, a través de contribuciones de autores relevantes, 2) Análisis prospectivo, mediante investigación proveniente de información primaria; y, 3) Conclusiones relevantes de los resultados obtenidos.

Participantes

Los participantes de la encuesta fueron 31 dueños de negocios franquiciados del modelo de franquicia Cruz Azul, que concentran 116 puntos de venta en la regional Manabí, distribuidos geográficamente en distintos cantones, tales como: Portoviejo, Manta, Santa Ana, 24 de Mayo, San Plácido, Charapotó, Jipijapa, Paján, Montecristi, Jaramijó, Bahía, San Vicente, Pedernales, Chone, Tosagua, Flavio Alfaro, Ayacucho, Puerto Machalilla, representando el 100% de la población objeto de estudio.

Instrumentos

Para la recopilación de datos se empleó la encuesta como técnica elemental de investigación, diseñando para ello un cuestionario de preguntas, a través de los contactos directos con la totalidad de la población objeto de estudio; preguntas cerradas, entendibles y adaptables a la población objeto de estudio, de elección única (dicotómicas y/o politómicas), como de escala de orden numérico, vitales para la obtención de información para el diseño de la propuesta planteada, las que se obtuvieron gracias a la colaboración de los dueños de negocios franquiciados Cruz Azul de la regional Manabí; entre los aspectos de orden general tomados en consideración para la ejecución de la mencionada encuesta, se destacan: el inventario, donde la diversificación, diferenciación y reposición de mínimos y máximos de los productos son un factor clave para el éxito de estos negocios; las compras, que lleva implícito datos vitales para la comprensión de lo que implica el costo de vender, de tal forma que el abastecimiento sea el óptimo y se eviten los excesos en los stocks de inventarios; ventas, información que servirá para determinar la evolución comercial del negocio y el rendimiento en ventas de cada colaborador; rentabilidad, cuyos datos son fundamentales para garantizar la sostenibilidad del negocio; y, los gastos de nómina, generales y personales del franquiciado, que representan otro de los puntos críticos que deben estar en constante control para lograr mayor eficiencia operativa del negocio. Para el análisis de los datos obtenidos de las encuestas, se utilizó la estadística descriptiva, que sirvió de insumo para la interpretación de los resultados y las conclusiones obtenidas del estudio.

RESULTADOS

De las encuestas realizadas a los clientes franquiciados de la regional Manabí, se extrajeron los resultados más importantes que sirven de soporte para el diseño del sistema propuesto en el presente trabajo:

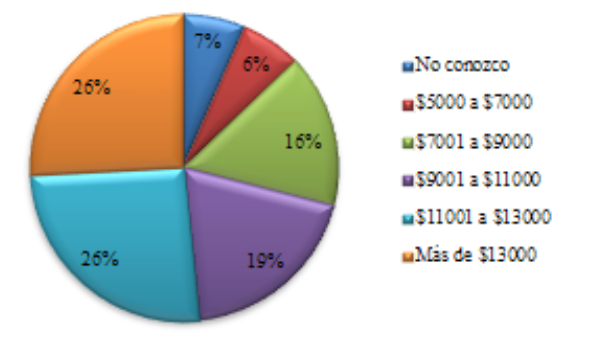

Gráfico 2. Venta promedio por empleado del local

Gráfico 2.

Venta promedio por empleado del local

Elaboración propia

El Gráfico 2, visualiza los resultados de la pregunta ¿Cuál es la venta promedio por empleado de su local durante el último semestre? El 26% respondieron que se encuentra entre $11000 a $13000, así también más de $13000 por auxiliar, ellos se encuentran dentro de los parámetros establecidos por la marca para que sean productivos, el 19% tienen en promedio de venta de $9000 a $11000, el 16% mantienen una venta promedio entre $7000 a $9000, 6% tienen una venta por empleado de $5000 a

$7000, y un 7% contestaron que desconocían; tomando en consideración la obligatoriedad que los empleados tienen de cumplir con los parámetros definidos por la marca farmacias cruz azul, ya que con eso se mejora la productividad por empleado, generando un incremento en la venta en general.

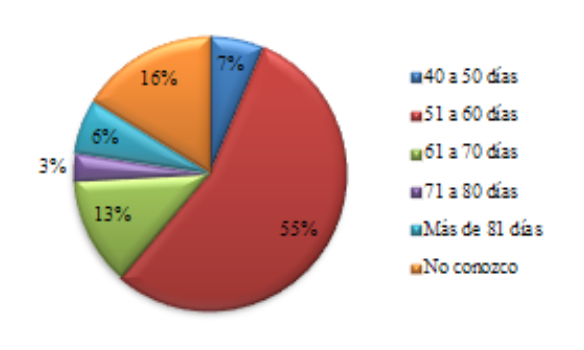

Gráfico 3. Días cartera promedio con su principal proveedor

Gráfico 3.

Días cartera promedio con su principal proveedor

Elaboración propia

Fuente: Elaboración propia

En el Gráfico 3, se muestran los resultados de la pregunta ¿Cuáles son sus días cartera promedio con su principal proveedor? Se detalla que el 54.8% tiene de 51 a 60 días cartera, 7% están entre 40 a 50 días, lo que nos indica que en promedio en estos dos porcentajes están pagando dentro de los días que el proveedor establece como plazo máximo; así, un 13% está entre 61 a 70 días cartera, 3% se encuentra entre 71 a 80 días, y el 16% desconocen a cuantos días están pagando,

siendo esto un punto crítico ya que su efecto a corto plazo es que no tendrán el despacho adecuado de mercadería y por ende afecta al inventario y las ventas al consumidor.

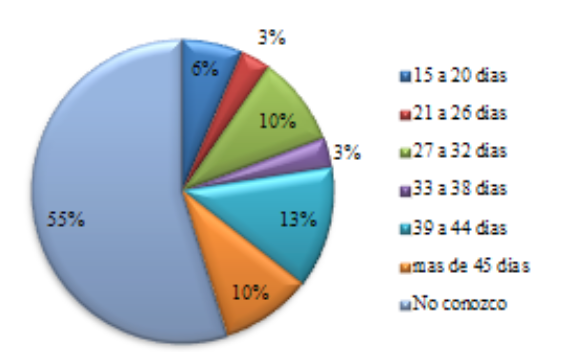

Gráfico 4. Días de inventario de mercadería

Gráfico 4.

Días de inventario de mercadería

Elaboración propia

El Gráfico 4, presenta los resultados de la interrogante ¿Cuáles son los días inventario promedio de la mercadería para la venta? El 55% de los clientes no tienen claro sobre sus días inventario promedio del negocio, mientras que el 10% mantienen un inventario de más de 45 días, lo que es sinónimo de ineficiencia ya que evidencia falta de control de stocks máximos y mínimos de inventario, que redunda en pérdidas de flujo al contar con mercadería sin rotación; 12.9% indican que tienen de 39 a 44 días inventario, lo que significa que cuentan medianamente con exceso de inventarios; 33 a 38 días representan el 3%; el 10% mantienen un promedio de 27 a 32 días de inventario y cumplen con el estándar de la marca; entre 21 a 26 días se encuentran un 3%; y, entre

15 a 20 días un indicador del 6%, dos últimos porcentajes que demuestran también un incorrecto manejo de los surtidos de inventarios, ya que revelan “quiebres de stock”, que traen consigo pérdida de ventas; en cuanto a los días de inventario promedio, cabe señalar que tanto indicadores demasiado altos como índices demasiado bajos en comparación con el estándar de la franquicia son perjudiciales para los negocios franquiciados por las razones ya expuestas aquí.

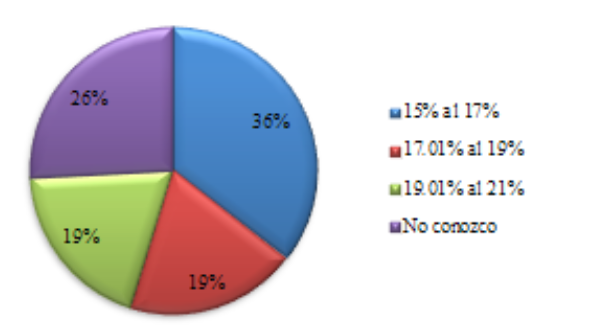

Gráfico 5. Margen de rentabilidad bruta

Gráfico 5.

Margen de rentabilidad bruta

Elaboración propia

En el Gráfico 5, se muestran los resultados de la pregunta ¿Cuál es su margen de rentabilidad bruta? Se observa que el 35% mantienen un margen entre el 15% al 17%; el 26% desconoce este dato; el 19% presentan márgenes de rentabilidad que oscilan entre el 17.01% al 19%; y, el 19% sostuvo que sus niveles de rentabilidad bruta se encuentran entre el 19.01% al 21%. Únicamente el

20% de los negocios franquiciados cumplen con el promedio estándar de rentabilidad exigido por la marca farmacias cruz azul que es del 19% mínimo para garantizar la sostenibilidad del negocio.

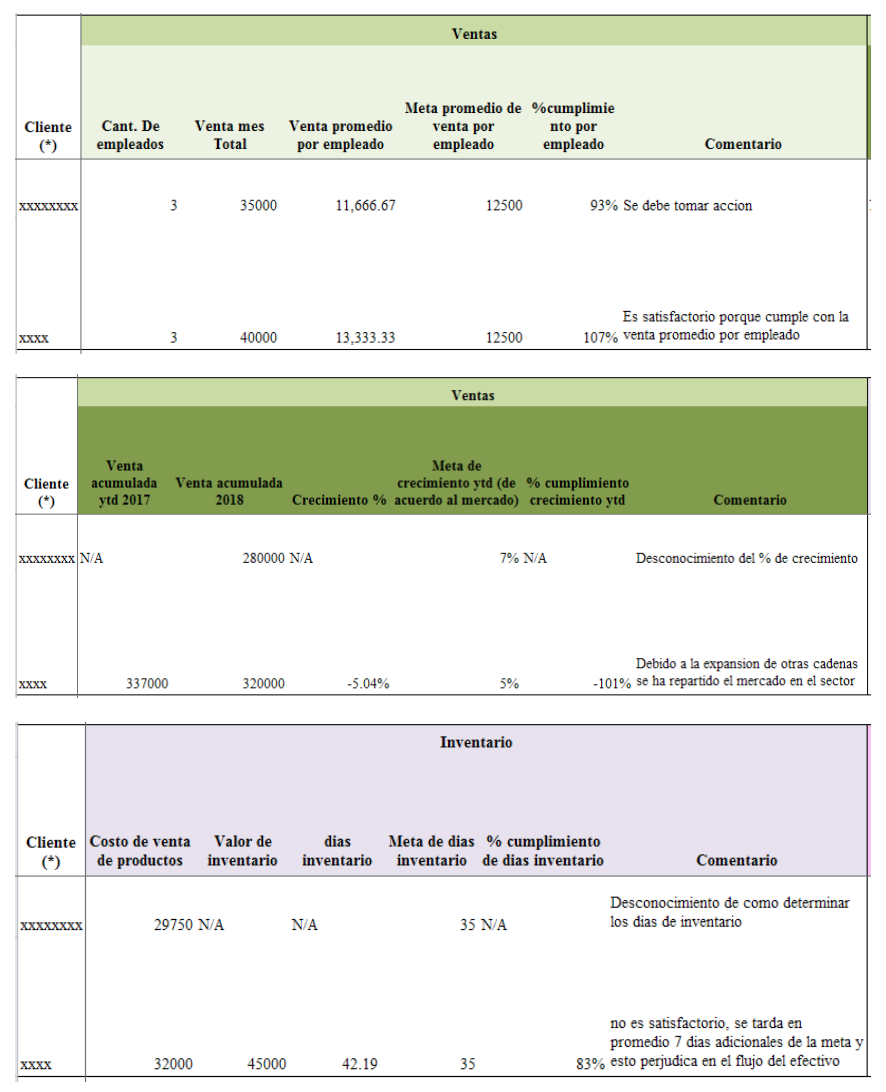

Tabla Resumen de los principales indicadores pertenecientes al sistema de control financiero propuesto para los clientes franquiciados de la franquicia FARMACIAS CRUZ AZUL (datos obtenidos de las encuestas elaboradas).

Facultad de Ciencias Administrativas y Económicas. Universidad Técnica de Manabí. Portoviejo, Ecuador. 168

Elaboración propia

La Tabla resumen logra condensar claramente el resultado de los indicadores financieros criticos en el sistema de control financiero propuesto para el negocio de farmacias franquiciadas Cruz Azul; en lo que respecta a ventas, es el porcentaje de cumplimiento por empleado, de esta manera se puede evaluar si el numero de recursos es adecuado para el negocio, asi tambien si se está cumpleindo con las metas definidas por la marca; así mismo, el porcentaje de crecimiento en ventas permite evaluar el crecimiento entre un periodo y otro, permite conocer el desenvolvimiento del negocio en relacion al mercado, y en general para tomar los correctivos necesarios; en lo que concierne al inventario, corresponde a los dias que tiene la mercaderia en el local, orienta el conocimiento de excesos o deficiencias, cuantifica la cantidad de los mismos y al tener quiebre de stock da como concecuencia no responder al consumidor final con el surtido necesario; en cuanto a compras, se evalúa el porcentaje de dias de pago, si son más de 60 dias significa que se puede tener excesos de mercaderia en el local, que se está comprando en exceso o que los gastos se estan excediendo y no se puede cumplir con los compromisos de pago maximo; en cuanto a el porcentaje de cumplimiento de rentabilidad, se muestra el resultado bruto que se produce de la venta en el dia a dia, ya que existe una meta minima que se debe cumplir para ser sostenible en el tiempo; por último, en los gastos de nómina, generales y personales no deben sobrepasar el máximo definido que es 7%, 9% y 3% respectivamente, ya que indicará la eficiencia mediante el cual se administran los recursos.

DISCUSIÓN

Los factores críticos de éxito de un negocio farmacéutico franquiciado están representados por el inventario, ventas, compras, gastos y rentabilidad. No se cumple a cabalidad con el indicador de venta promedio por empleado de $12.500 USD propuesto por el franquiciador, en razón que el 42 % de los negocios franquiciados sujetos a investigación no logran dar cumplimiento al índice, bien sea por desconocimiento de la información financiera que disponen del negocio o por el no cumplimiento de los estándares impuestos por la marca.

Tampoco se logra cumplir totalmente con los días promedio de cartera de la franquicia, que es de máximo 60 días, ya que de los negocios encuestados, el 38% no cumple con los parámetros promedio, lo que implica no contar con el despacho suficiente de inventarios y no lograr las metas de ventas del negocio. Se demuestra ineficiencia en el control del inventario en muchos de los negocios franquiciados encuestados, ya que únicamente el 10% de ellos cumplen con los indicadores impuestos por la marca que es de 30 a 35 días máximo; y, en el peor de los escenarios, respecto de éste parámetro, el 55% de los dueños de negocios encuestados desconocen de ésta información, lo que imposibilita el incremento y maximización de sus ventas.

Los objetivos financieros de rentabilidad planteados por la marca para los negocios

franquiciados no se cumplen en elevado porcentaje, ya que el 81% de los negocios estudiados logran rentabilidades brutas inferiores al 19% que es el estándar mínimo formulado por la franquicia, lo que impide cumplir con el objetivo general de crecimiento de los negocios.

CONCLUSIONES

Para los autores del estudio, el sistema de control financiero propuesto se basa en datos provenientes de indicadores de gestión financiera, cuyo enfoque sistémico interrelaciona cada una de las áreas críticas de la empresa, y proveen de información útil, válida, verificable, pertinente, precisa, confiable, específica, adaptable, y sobre todo utilitaria y de fácil manejo y acceso, de tal forma que permite a los dueños y/o gerentes, cumplir con los objetivos de este tipo de negocios. Representa una metodología que aplica el sentido común, considerando todos los elementos asociados al problema, de tal forma que es muy importante tener un enfoque sistémico ya que esto hace que cada una de las partes se vuelva un todo.

En la mayoría de los ítems estudiados, los dueños de negocios franquiciados del modelo de franquicias Cruz Azul regional Manabí, no cumplen íntegramente con los estándares promedios que impone la marca, bien sea por desconocimiento de la información financiera por parte de los dueños de los negocios o porque sencillamente han demostrado ineficiencia al momento de lograr las metas impuestas por el franquiciador.

Es necesario e indispensable que los dueños de estos negocios franquiciados implementen un sistema de control financiero basado en indicadores de gestión financiera que les permita contar con información confiable, utilitaria y de fácil acceso, con la que puedan controlar eficientemente sus gastos, rotar favorablemente sus inventarios enfocándose en productos más rentables, pagar a tiempo sus facturas y lograr las metas de ventas y rentabilidad suficientes para cumplir con los objetivos de crecimiento y permanencia de todo negocio en los distintos mercados en los que operan.

REFERENCIAS BIBLIOGRÁFICAS

A. F. Stoner, J. (1996). Administracion. Sexta edición, Mexico: Pearson Education.

Abdellah, F. L. (1994). Preparing Nursing Research for the 21 st Century. Evolution. Methodologies. New York:: Springer.

Aigaje S., W. M. (2016). El aporte de las franquicias ecuatorianas como modelo de crecimiento empresarial en el ámbito económico y social. Sangolquí: Universidad de las Fuerzas Armadas ESPE. Carrera de Ingeniería Comercial.

Amat, J. (2003). Control de gestion. Una perspectiva de dirección. Barcelona: Gestion 2000, S.A. Cañas

M., J. J., Atehortúa A., M., & Orrego G, M. (2005). Guía metodológica para la implementacion de un sistema integrado de Gestion de calidad. Medellin: Repositorio de la facultad de ingenieria industrial de la universidad de Antioquia, Colombia.

Combs, J.; Liu, Y. M.; Hall, A.; Ketchen, D. (2006). How much do high-performance work practices matter? A meta-analysis of their effects on organizational performance. Personnel psychology, Vol. 59, nº. 3, pp. 501-528.

Cordobés, M. M. & García, P. S. (2015). Management Control in Inter-organizational Relationships: The Case of Franchises. Innovar Journal, 23-45.

Dankhe, G.L.(1986). Metodologia de la investigacion. Segunda edición, México, D.F.: McGraw Hill de México.

Dávila, A. (1999). Nuevas Herramientas de control: El cuadro de mando Integral. Revista de antiguos Alumnos, 34-42.

Dekker, H. C. (2004). Control of inter-organizational relationships: evidence on appropriation concerns and coordination requirements. Accounting, Organizations and Society, 29, 27-49.

Delgado C., H. (2009). Analisis de Estados financieros: finanzas para no financieros. Mexico: Trillas.

Difare, G. (20 de Mayo de 2017). Grupo Difare. Recuperado el 13 de Julio de 2018, de http://www. grupodifare.com/dfarmacias.aspx?i=2

Eslava, J. (2013). La rentabilidad: Analisis de costes y resultados. Madrid: Esic.

Hernandez y Rodriguez, S., & Palafox de Anda, G. (2012). Administración Teoria:Proceso. Areas Funcionales y estrategicas para la competitividad. Mexico, D.F.: Mc Graw Hill.

Jaramillo, L. J. (1998). La difusión y utilización de los resultados de la investigación, Módulo 5. Manual de administración de programas y proyectos de I+D. Bogotá: Tecnos-Colciencias.

Juárez T., A. (2011). Uso de indicadores financieros para evaluar el impacto de las Prácticas de Alta Implicación (Use of financial indicators to evaluate the impact of High Involvement Work Practices). Working Papers on Operations Management. Vol 2, Nº 2 (32-43)

Kaplan, R., & Norton, D. (2000). Cuadro de mando integral. España: GESTION 2000.

Muñiz, L. (2012). Cuadro de mando integral: Utilizando tablas dinamicas de excell. Barcelona: Profit.

Peteraf, T., & Strickland, G. (2012). Administracion estrategica: Teoria y casos 18a edición. Mexico: McGraw-Hill.

Plasencia Soler, J.A., Marrero Delgado, F., Bajo Sanjuán, A.M. y Nicado García, M. (2018). Modelos para evaluar la sostenibilidad de las organizaciones. Estudios Gerenciales, 34(146), 63-73.

Robles R., C. L. (2012). Fundamentos de administracion financiera. Mexico: Red tercer milenio.

Salas F., H., Zequeira A., M., & Cazull I., M. (2015). Integración de la dimensión ambiental al sistema de información financiero. Retos de la Dirección. http://scielo.sld.cu/scielo.php?script=sci_ arttext&pid=S2306-91552015000100005&lng=es&tlng=es, 96-120.

Santillan, G. (27 de Agosto de 2013). Qué es una franquicia. (M. Maya, Entrevistador)

Saunders, M. L. (2003). Research methods for business students. 3ª. Harlow: 3ª edición Pearson Education Ltd. Obtenido de http://helvia.uco.es/xmlui/handle/10396/11794.

Tamayo A., A. (1999). Teoria General de sistemas. Rev. Depto. de Ciencias, 86. Villagran, L. (27 de Agosto de 2013). Trabajando para crear franquicias ecuatorianas. (M. Maya, Entrevistador)

Williams, C. (2013). Admon: Administracion. Mexico: Cengage Learning.