Artículos

Automatización Fuzzy aplicado en la contabilidad decisional

Automatización Fuzzy aplicado en la contabilidad decisional

ECA Sinergia, vol. 7, núm. 1, pp. 6-23, 2016

Universidad Técnica de Manabí

Recepción: 11 Marzo 2016

Aprobación: 21 Julio 2016

Resumen: El propósito de este trabajo es introducir la automatización en los instrumentos que la teoría de la incertidumbre contiene, dentro de las ciencias contables como herramienta fundamental para la toma de decisiones debido a la necesidad de darle al área contable una visión predictiva y dinámica. Con ello se pretende ir introduciendo los conceptos de la teoría de la incertidumbre para la construcción de los balances previsionales de situación y unos estados previsionales de resultados, donde quede atrapada toda la incertidumbre reinante en un horizonte de mediano y largo plazo para la correcta toma de decisiones. Para ello, es necesario partir del dato contable actual cierto, plasmado en los balances generales de la empresa y en los estados de resultados financieros, técnicas como el expertizaje y el contra-expertizaje, entre otras.

Palabras clave: Modelo, contabilidad decisional, construcción.

Abstract: The purpose of this paper is to introduce the automation elements that uncertainty theory contains in accounting sciences as a fundamental tool in the decision making due to the need to give to the accounting area a predictive and dynamic view. The aim is to gradually introduce the concepts of the theory of uncertainty to the construction of situation pension balance and some balances of results which contains the existing uncertainty over the medium to long term to the correct decision-making. It is therefore necessary, to start from the current accounting data, reflected in the balance sheets of the Company and the statements of financial results, techniques such as expertizaje and contra-expertizaje, among others.

Keywords: Model, decisional accounting, construction.

INTRODUCCIÓN

El presente trabajo tiene como propósito irrumpir en el campo de las técnicas fuzzy, para que partiendo del dato contable actual, lograr la construcción de cifras contables reflejadas en los balances situacionales de previsión y en los estados previsionales de resultados, de una empresa bananera ubicada en la Provincia de El Oro, en Ecuador, con el fin de atrapar la incertidumbre reinante y poder tomar decisiones para un mediano y largo plazo en la empresa. Con ello se logra la automatización de un modelo que permite el estudio de la solvencia financiera y del estudio del beneficio empresarial para la toma de decisiones acertadas a mediano y largo plazo. Se utiliza las técnicas del expertizaje y contraexpertizaje y las Inferencias de Goguem, para llegar a la construcción de bandas que permiten reflejar entre qué valor y que valor puede suceder, el acontecimiento contable para un mediado a largo plazo, atrapando toda la incertidumbre que comporta cada una de las cuentas, en los estados contables. En artículos anteriores se ha connotado la importancia de la introducción de estas herramientas en el área contable, pues se adapta a situaciones en que la información queda atrapada dentro de la incertidumbre y el contador se limita a dar esa información, sin darle el matiz que ella contiene.

Antecedentes

La Lógica Difusa fue introducida por primera vez con ese nombre en 1965, por el Profesor de la Universidad de Berkeley (California), Lotfy A. Zadeh. La creciente disciplina permite trasladar el lenguaje común; subjetivo, impreciso y en muchos casos no cuantificable, a un lenguaje matemático formal. A diferencia de la lógica clásica, los estudios a partir de la lógica difusa tienen la capacidad de reflejar los modos más usuales de razonamiento a partir de considerar que la certeza de una proposición es una cuestión de grados.

A principios de los años noventa, la teoría de la lógica difusa se encontraba en la cumbre, pero esta idea no es nueva, para muchos, solo estuvo bajo el nombre de lógica difusa durante 25 años a partir del trabajo de Zadeh, pero sus orígenes se remontan hasta 2.500 años.

Inclusive Platón había considerado ya grados de pertenencia.

En el siglo XVIII el filósofo y obispo anglicano Irlandés, George Berkeley y David Hume describieron que el núcleo de un concepto atrae conceptos similares. Hume en particular, creía en la lógica del sentido común, el razonamiento basado en el conocimiento que la gente adquiere en forma ordinaria mediante vivencias en el mundo. En Alemania, Emmanuel Kant, consideraba que solo los matemáticos podían proveer definiciones claras, y muchos principios contradictorios no tenían solución. Por ejemplo la materia podía ser dividida infinitamente y al mismo tiempo no podía ser dividida infinitamente. Particularmente la escuela americana de la filosofía llamada pragmatismo fundada a principios de siglo por Charles Sanders Peirce, cuyas ideas se fundamentaron en estos conceptos, fue el primero en considerar ‘’vaguedades’’, más que falso o verdadero, como forma de acercamiento al mundo y a la forma en que la gente funciona.

La idea de que la lógica produce contradicciones fue popularizada por el filósofo y matemático británico Bertrand Russell, a principios del siglo XX. Estudió las vaguedades del lenguaje, concluyendo con precisión que la vaguedad es un grado. El filósofo austriaco Ludwing Wittgenstein estudió las formas en las que una palabra puede ser empleada para muchas cosas que tienen algo en común. La primera lógica de vaguedades fue desarrollada en 1920 por el filósofo Jan Lukasiewicz, visualizó los conjuntos con un posible grado de pertenencia con valores de 0 y 1, después los extendió a un número infinito de valores entre 0 y 1(Wikipedia, 2005). En los años sesenta, a través del trabajo de Lofti Zadeh se combinan los conceptos de la lógica y de los conjuntos de Lukasiewicz mediante la definición de grados de pertenencia y nace así la lógica difusa.

La aplicación de modelos difusos y sus distintas clasificaciones y criterios de aplicación y solución, tomando en cuenta el tipo de parámetro difuso, puede verse en Vergara (2006). Pero es Verdegay ( 1992) quien demuestra que los problemas que hacen referencia a la utilización de modelos con conjuntos factibles difusos, son equivalentes a los problemas de programación lineal paramétrica determinista, y por tanto, es posible presentar soluciones del tipo de programación lineal paramétrica. Ya Werners (1987) había propuesto que las funciones objetivo deberían ser difusas a causa de los comportamientos anómalos en las restricciones de los modelos con conjuntos facticos difusos.

Estos modelos son mejorados por Gasimov (2002) quien propone una aproximación en la función objetivo mediante la introducción de valores comprendidos entre intervalos, constituyéndose el intervalo de confianza en el numero borroso incierto más simple, que permite modelar las funciones objetivo y sus restricciones como no lineales, lo que constituye un modelo de programación matemática no lineal. Para un desarrollo más complejo fue Chang (1981) quien introdujo la utilización de números borrosos triangulares dentro de la función objetivo, permitiendo una solución más precisa a la hora de abordar los coeficientes difusos dentro del modelo. Se encuentra en la misma dirección a Yager (1982) que utiliza los números borrosos triangulares y presenta soluciones a los problemas de programación lineal multi-objetivo. Finalmente Bector y Chandra (2005) proponen un método a partir de las aproximaciones de Verdegay adoptando transformaciones para presentar soluciones de programación lineal determinista. Esto se complementa con la aproximación de Zimmermann (2000) que ha sido ampliamente utilizado por la versatilidad, al adoptar que la imprecisión en la función objetivo es entendida en el sentido de atender el nivel de aspiraciones lo mejor posible.

Estos modelos y otros pueden ser utilizados para la planificación en distintos campos de la economía, pero es en materia de seguridad alimentaria cuando se convierten en un arma poderosa para la toma de decisiones en materia de políticas públicas. Por esta razón consideramos de vital importancia la aplicación de los mismos la determinación de las líneas de acción de los gobiernos para mejorar las condiciones de vida del ser humano.

Objetivo

Un modelo automatizado que permita la evaluación de las cifras contables para la toma de decisiones a mediano y largo plazo, partiendo de los estados financieros presentados al SRI y a la SIC, en el formulario 101 y el 102 solo al SRI en el Ecuador.

Con el modelo se analiza la solvencia financiera de la empresa y el estudio del beneficio a través de los ratios en la incertidumbre para la toma de decisiones acertadas que debe poseer el empresario actual.

Para el diseño del modelo, se recurre a las entrevistas personalizadas a un conjunto de expertos de las empresas bananeras de la Provincia de El Oro - Ecuador, para determinar la opinión agregada de ellos y permitir por medio de las técnicas de expertizaje y contraexpertizaje, obtener el dato contable en forma de intervalo de confianza.

Para trabajar con dicho numero borroso se emplean valores entre 0 (falso) y 1

(verdadero). Matemáticamente se tiene que antes:

A ̆=∈ {A} si A{0,1}ahora A ∈{A}si A [0,1]

Se adopta la escala endecadaria, y se expresa (Tinto, J. 2002) de la siguiente manera:

0:Falso

0,1:Prácticamente falso

0,2:Casi falso

0,3:Bastante falso

0,4:Más falso que verdadero

0,5:Tan falso como verdadero

0,6:Más verdadero que falso

0,7:Bastante verdadero

0,8:Casi Verdadero

0,9:Prácticamente verdadero

1:Verdadero

En este punto, las valuaciones pueden hacerse mediante el intervalo de confian- za, donde se convierte en el número borroso más sencillo, ya que sólo posee dos valores, en donde A y B deben ser siempre inferiores o iguales a uno. Así, A y B no pueden ser mayores a uno y además, A nunca puede ser mayor que B, sólo podría llegar a igualarlo (0 ≤ A ≤ B ≤ 1).

Según la escala endecadaria, se tiene, que si se lleva a cabo una entrevista con un especialista de un determinado sector, se le pregunta en base a una estructura financiera dada: ¿Considera usted, que de acuerdo a las situaciones económicas actuales, para el año venidero aumenten en un 5% los beneficios económicos de la empresa X? Posiblemente, el experto responderá en base a la anterior escala [0.8, 0.9]. Esto significa que el experto responde entre “casi seguro” y “prácticamente seguro” de que los beneficios económicos aumentarán en 5% para la empresa X. Si se elabora la tabla completa, quedaría de la manera siguiente:

0: Los beneficios no alcanzarán un 5%.

0,1: Los beneficios prácticamente tienen asegurado que no alcanzarán un 5%.

0,2: Los beneficios casi con seguridad no alcanzarán un 5%.

0,3: Los beneficios poseen bastantes posibilidades de no alcanzar un 5%.

0,4: Los beneficios poseen más posibilidades de no alcanzar un 5% que de alcanzarlo.

0,5: Existe indiferencia en las posibilidades de alcanzar el 5% de beneficio y no hacerlo.

0,6: Los beneficios poseen más posibilidades de alcanzar un 5% que de no llegarlo a hacer.

0,7: Los beneficios poseen bastantes posibilidades de alcanzar un 5%.

0,8: Los beneficios casi con seguridad alcanzaran un 5%.

0,9: Los beneficios prácticamente tienen asegurado

1: Los beneficios alcanzarán un 5%

De esta forma se constituye las preguntas utilizadas en el instrumental, para cada una de las partidas que se desee analizar, y así obtener intervalos de confianza que reflejan la situación desde un extremo pesimista a un extremo optimista, sabiendo que el dato verdadero se encontrará en el recorrido de esta variable.

Determinado el valor de las cuentas que conforman los balances y estados previsionales de resultados, se procede a la construcción de dichos estados y se empiezan a calcular los ratios financieros para determinar la solvencia financiera y el estado del beneficio para la toma de decisiones a futuro.

METODOLOGÍA

Herramientas Fuzzy. Experton bajo las técnicas del Expertizaje y Contraexpertizaje bajo la Inferencia de Goguen

Proceso de expertizaje

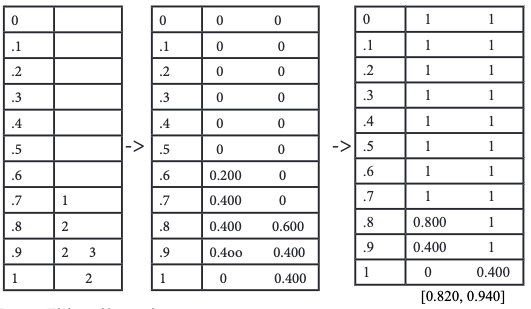

Es el procedimiento según el cual se recolecta la opinión de un experto o conjunto de expertos sobre un determinado tema, principalmente a través de encuestas (Kaufmann;Gil A.;1986) Un ejemplo de ello se observa en la elaboración de una encuesta dirigida a indagar la tasa de interés, y sus variaciones para el año, en el sector. De modo que, si se tiene en cuenta la estructura dada del presente año, se le preguntará a un grupo de expertos. ¿Entre que valores se cree que fluctuará la tasa de interés para el año?

Sobre la base de esta pregunta o cualquier otra dirigida en la misma dirección, desde un enfoque prospectivo, se agregan las opiniones de la siguiente manera:

Si N expertos emiten n opiniones sobre un tema, éstas se agrupan en un expertón de la forma ; es decir, mediante intervalos de confianza, de manera que, al expresar la opinión del experto i, se puedan agrupar todas las opiniones mediante la aplicación de una esperanza matemática (Kaufmann; Gil A., 1986).

Numéricamente se efectuaría así:

Si a un grupo de cinco expertos en el sector se les interroga:

¿Creen ustedes, que la tasa de interés del sector en el año, alcanzará una importancia mayor este año en comparación con el anterior?

Además de la pregunta, a cada experto debe expresar dos opiniones, representativa del valor mínimo y el valor máximo, al que debe llegar dicha tasa de interés. Una vez obtenida la opinión de todos los expertos referentes al valor mínimo y el valor máximo de la tasa de interés se procede a considerar el intervalo más ancho de la opinión de todos los expertos es decir colocaremos el valor mínimo de las respuestas al lado izquierdo del intervalo y el valor máximo de las respuestas al lado derecho del intervalo.

Construido dicho intervalo se procede a preguntar a los expertos sobre la opinión que le merece el estar de acuerdo o no tanto como el lado derecho o el lado izquierdo, utilizando la siguiente escala semántica

0: La tasa de interés no alcanza mayor importancia.

0,1: La tasa de interés prácticamente tiene asegurado el no alcanzar una mayor importancia.

0,2: La tasa de interés casi con seguridad no alcanzará una mayor importancia.

0,3: La tasa de interés posee bastantes posibilidades de no alcanzar mayor importancia.

0,4: La tasa de interés posee más posibilidades de no alcanzar una mayor importancia que de si hacerlo.

0,5: Existe indiferencia en las posibilidades de alcanzar o no una mayor importancia en la tasa de interés.

0,6: La tasa de interés posee más posibilidades de alcanzar mayor importancia que de no hacerlo.

0,7: La tasa de interés posee bastantes posibilidades de alcanzar mayor importancia.

0,8: La tasa de interés casi con seguridad alcanzará una mayor importancia

0,9: La tasa de interés prácticamente tiene asegurada alcanzar mayor importancia.

1: La tasa de interés alcanzará una mayor importancia.

A partir de estas opciones y en base a la pregunta los expertos respondieron:

§ Experto 1 [.9; 1]

§ Experto 2 [.8; .9]

§ Experto 3 [.8; 1]

§ Experto 4 [.9]

§ Experto 5 [.7; .9]

Lo que se proyecta en un esquema como el que se prsenta en el Cuadro 1:

Frecuencia normalizada

Elaboración propia

Aplicando una esperanza matemática, se obtiene que al eliminar el nivel cero y dividir la agregación de los restantes niveles entre 10, el factor de corrección para la cifra establecida en la pregunta inicial oscila entre 0.820 y 0.940, para el lado izquierdo y el derecho respectivamente.

De esta forma, es como se obtienen los resultados para el expertizaje, siempre y cuando las opiniones sean varias y no sólo una, en cuyo caso se tomaría como verda- dera la única opinión sin aplicar ningún procedimiento.

Lo que se resumiría en los pasos siguientes:

1. Se vacía la información para cada una de las empresas en el correspondiente expertón.

2. Con la ayuda de estos datos se realiza una estadística sobre los 11 valores posibles, sin tener en cuenta la personalidad del experto sino solamente su decisión, y se elabora el cuadro correspondiente, donde del lado izquierdo irían los valores de extremos inferiores y a la derecha el de los superiores

3. Se normaliza la serie (dividir cada valor entre el número de expertos).

4. Se acumula de abajo hacia arriba cada uno de los valores del lado izquierdo y

del lado derecho, obteniendo el expertón definitivo.

5. Se hace caer la entropía sumando los valores de cada una de las columnas, de abajo hacia arriba sin tomar en consideración el nivel “0”.

Todo expertón debe cumplir la monotonía creciente horizontal no estricta (el extremo inferior es igual), y también la monotonía creciente vertical no estricta (todo número situado al nivel α’ es mayor o igual a todo número del nivel α, si α < α’. En el nivel 0 se tiene siempre 1. (Kaufman, Gil, A., 1990).

Cuando un expertón es de tal naturaleza que todos los extremos a la izquierda son iguales a todos los de la derecha, se le denomina también “Singleton de un subconjunto aleatorio borroso”. (Kaufman, Gil, A.1990).

Todos los operadores que pueden ser utilizados con variables o intervalos en [0,1], también pueden utilizarse con expertones, y todas estas operaciones son válidas sean cuales fueren el número de expertos de cada expertón. La totalidad de los cálculos se realizan para los niveles α (cada nivel α con el mismo nivel α).

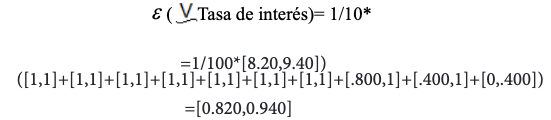

Proceso de contra expertizaje (método de los R+ -expertones)

El contra expertizaje no es más que la opinión generada desde la perspectiva de varios expertos con respecto a un determinado intervalo proveniente del expertizaje, cuya finalidad es reducir su rango o bandas para hacerlo menos incierto.

Un primer expertizaje, por parte de un grupo de expertos, propone un intervalo

de confianza: [A , A*] ⊂ R+

Seguidamente se pide a n expertos que realicen un contraexpertizaje con la correspondiente semántica:

0 para A

0.1 prácticamente A

0.2 casi A

0.3 cercano a A

0.4 más cerca de A que de A*

0.5 tan cerca de A como de A*

0.6 más cerca de A* que de A*

0.7 cercano a A*

0.8 casi A*

0.9 prácticamente A*

1 para A*

Se admite la correspondencia siguiente: si un contraexperto califica el primer expertizaje [A*, A*] mediante un intervalo [αi1, αi2] ⊂ [0,1] significa que estima el primer expertizaje por la fórmula:

[ai1, ai2] = A* + (A* - A*)(∙)[ αi1, αi2]

Este tipo de procedimiento no aumenta, por construcción, el intervalo dado por el experto. Ahora bien, ¿qué sucedería si el contraexperto quisiera dar su opinión fuera de los límites fijados por el experto? En este caso se toma un nuevo límite (o dos si fuese necesario) y se realiza el proceso con el nuevo intervalo. Y sin son varios los contra expertos que quieren salirse de los extremos se toma como referencia el intervalo formado por el extremo inferior más pequeño y el extremo superior más grande. Así [A’ , A’*] sustituiría a [A*, A*]

Con “n” expertos va a transformarse un intervalo de confianza en un expertón en R+:

ai = A* + (A* - A*)αi

Expertón en R+

Expertón en [0,1]

Se limita a R+ (números no negativos) para mantener la monotonía.

Si [A , A*] fuera expresado con números negativos, se realizaría el decalaje correspondiente para pasar a R+. Sin embargo, este método va dirigido a contraexpertizajes en los que existen solamente valores no negativos.

La esperanza matemática del R+ -expertón se calcula, de la misma manera que para el expertón, por suma de columnas a la izquierda dividido entre 10 (se exceptúa el nivel α = 0 y lo mismo para las de la derecha.

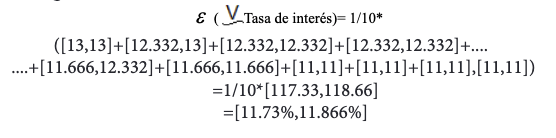

Para ver con mayor claridad el procedimiento, se aplicó en la encuesta y se obtuvo: Si tiene que la tasa de interés es [11%, 13%] para el cual tres contraexpertos emiten sus respectivas opiniones, según la escala endecadaria y en base a las siguientes opciones:

0 La tasa de interés alcanzará 11%.

0.1 La tasa de interés prácticamente tiene asegurada el alcanzar un 11%.

0.2 La tasa de interés casi con seguridad alcanzará 11%.

0.3 La tasa de interés posee bastantes posibilidades de alcanzar 11%

0.4 La tasa de interés posee más posibilidades de alcanzar 11% que de alcanzar un 13%.

0.5 Existe indiferencia en las posibilidades de alcanzar 11% o 13% en la tasa de interés.

0.6 La tasa de interés posee más posibilidades de alcanzar un 13% que de alcanzar un 11%.

0.7 La tasa de interés posee bastantes posibilidades de alcanzar 13%.

0.8 La tasa de interés casi con seguridad alcanzara 13%.

0.9 La tasa de interés prácticamente tiene asegurada alcanzar 13%

1 La tasa de interés alcanzará 13%

Las opiniones de los contraexpertos fueron:

Experto 1: [.4, .5]

Experto 2: [.1; .2]

Experto 3: [.6]

Lo que proporciona los resultados que se muestra en el Cuadro 2 y el Cuadro 3:

Cuadro 2 : Construcción del expertón

La frecuencia → Frecuencia normalizada → expertón

Elaboración propia.

Entonces:

Cuadro 3: Cálculo final expertón

Elaboración propia.

Eliminando el nivel 0 y aplicando una esperanza matemática, tenemos que la sumatoria del nivel “0.1” al “1” para cada uno de los lados y, posteriormente al dividirlos entre diez, da como resultado una esperanza u aproximación en nuestro caso de

ε =[11.733%,11.866%], en donde claramente se aprecia que el rango del intervalo es menos incierto ahora que al comienzo cuando se obtenía [11%, 13%], matemáticamente se tiene lo siguiente:

Con el resultado obtenido quedan así despejadas la incógnita del cálculo de las cifras mediante el contra expertizaje, que es el que en última instancia permite disminuir drásticamente la incertidumbre.

Este procedimiento del expertizaje y contraexpertizaje, se aplicó en el capítulo V, (estudios de ratios financieros), (Inferencia de Goguen) y (efectos olvidados).

Aplicando las técnicas de expertizaje y contraexpertizaje, se observa que el tratamiento de la información para cualquier cuenta en el área contable, permite una toma de decisiones más adecuada hacia futuro, simplemente partiendo del dato contable real y enriqueciéndolo con la opinión de un conjunto de expertos, para redireccionar la información contable, con el fin de una toma de decisiones acorde con el funcionamiento de una empresa.

Cadenas de inferencia como instrumento de decisión en el análisis contable inferencia

En su definición clásica, la inferencia es una operación lógica que se refiere a proporciones admitidas como verdaderas (las premisas) y que concluye en la verdad de una nueva proposición en virtud de su vinculación con las primeras. Por esto la inferencia se reduce a menudo a la deducción necesaria en la que la verdad de las premisas asegura totalmente la verdad de la conclusión. Una vez resuelto el problema, nace lo que se conoce como postulado, o una transformada de la original, que al estar enmarcado en un contexto referencial distinto, se obtiene un significado equivalente. Por lo expuesto, la inferencia es un acto de pensamiento que emplea un argumento. Es una operación de la mente a través de la cual se acepta que un nuevo símbolo dicente represente un objeto en virtud de su relación con otros símbolos dicentes conocidos que representan a ese mismo objeto.

Las inferencias son un método matemático, que parte de la premisa:

“Si se cumple n…. entonces….”. Es decir, para la “certeza o bivalencia” se establece que si P es verdadero entonces P -> Q , y esto significa que “si P es verdadero entonces Q lo será también”. Este análisis es la base de las inferencias en la lógica multivalente, donde los valores lingüísticos de la premisa y el consecuente están definidos por números difusos.

Para el caso de la matemática difusa, se tratará el concepto de inferencia a través de la noción multivaluada o multivalente, en la cual, si P -> Q , “no tiene por qué ser forzosa y totalmente verdadera Q si P lo es”. En otras palabras, la notación se efectúa a través de una determinada “valuación”, donde se utiliza la escala endecadaria.

Existen numerosos métodos de inferencia – como los de Lukaciewicz, Lee, Gödel y Goguen – para resolver un sistema como éste. Todos estos métodos tienen sus ventajas y desventajas; sin embargo, en la presente investigación se empleará el método de cálculo de Goguen, ya que es el más adecuado debido a que no plantea resultados extremadamente optimistas, sino que más bien cumple con la regla económica fundamental que versa sobre no elaborar proyecciones y análisis excesivamente optimistas.

Su fórmula se expresa así: c=1(^)b/a

Entre otros aspectos en los cuales se encuentra mayor relevancia es que si bien en algún momento, se presenta un conjunto vacío, el método de inferencia permite tomar el mayor o el menor número que está en el proceso, sin aplicar el mínimo o el máximo – esto nace de la imposibilidad de dividir cantidades por cero.

Para el desarrollo y aplicación de esta inferencia de Goguen, se procedió a la aplicación de los pasos siguientes:

1.- Los operadores que se emplearon para solucionar este modelo son:

§ que significa mínimo

§ que significa máximo

§ que significa el complemento de un número a.

2.- La valuación se hizo a través del expertizaje (agregación de la opinión varios expertos) y se aplicó el método del contraexpertizaje, en donde se buscó reducir la incertidumbre en los datos obtenidos por la opinión de los expertos.

3.- La inferencia, siempre se realizó de izquierda a derecha, partiendo de los elementos que conforman la estructura financiera de la empresa, para luego pasar por la estructura económica de la empresa y llegar a los resultados de las variables propuestas como objetivo de análisis final.

4.-Se ha trabajado con números inciertos representados por el expertón, construido en cada una de las variables en estudio, para luego hacer caer la entropía solo en última instancia llegando al objetivo final a estudiar.

Cuando no se pudo alcanzar el objetivo propuesto para el análisis de la empresa, se hizo hacer caer la entropía en cada uno de las cuentas que conforman la estructura contable (en su expertón correspondiente) y determinamos en dichas cuentas donde no se cumple el objetivo planteado, los valores de la empresa, haciendo caer la entropía del expertón correspondiente .

5.- Aplicamos la inferencia de Goguen para la empresa en estudio, según las metas trazadas para el siguiente año tomando en cuenta los estados financieros del presente año.

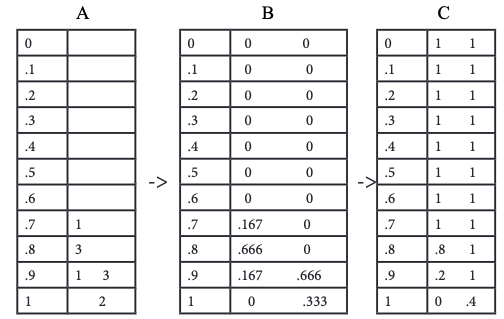

6.- Se procedió a realizar las preguntas a los expertos de la siguiente manera:

Si se parte de los costos de producción y distribución de la empresa representan 6,5% de su patrimonio, entonces:

¿Qué posibilidad hay de incrementar los costos tanto de producción como de distribución en 5%?

Respuesta de cinco expertos:

§ Experto 1 [.9; 1] Prácticamente seguro y seguro

§ Experto 2 [.8; .9] Casi seguro y prácticamente seguro

§ Experto 3 [.8; 1] Casi seguro y seguro

§ Experto 4 [.7; .9] Bastante seguro y prácticamente seguro

§ Experto 5 [.8; .9] Casi seguro y prácticamente seguro

Ahora se acumula o clasifican estos datos mediante un expertón, que no es más que la representación de la frecuencia acumulada de cada respuesta de los expertos, expresadas a través de la escala endecadaria de mayor a menor 1 a 0 que se muestra en el Cuadro 4, frecuencia acumulada expresamos a través de escala endecadaria.

A B C

Elaboración Propia

Los cálculos de todos los expertones para el presente trabajo, se basaron siempre bajo el mismo procedimiento.

Elaboración y análisis de la inferencia de Goguen.

Para dicho estudio, se parte del estudio de una estructura empresarial dada, la cual es particular de la empresa estudiada y no pretende que esta sea tomada para otros estudios ya que todas las empresas/sectores tienen una estructura particular.

Estructura empresarial

§ El exigible a corto plazo representa 28%

§ El exigible a largo plazo representa 50,7%

§ Los capitales propios alcanzan el 21,3%

§ La remuneración a pasivos es 6% aproximadamente

§ Los capitales permanentes son de 72% aproximadamente

§ El activo circulante 24%

§ El activo fijo neto 76%

§ La facturación 11,2%

§ Los costes de producción y distribución 6,5%

§ El fondo de maniobra 6,7%

§ El cash flow generado representa 23% de los capitales propios

§ El cash flow operativo representa 34,5% de los capitales propios

En base a esta estructura empresarial, se procedió a la elaboración y aplicación de un sistema de preguntas – el expertizaje – para después proceder a efectuar el contra expertizaje que suministró los datos definitivos en cuanto a las valuaciones con las cuales se realizaron los cálculos.

Las preguntas entonces estuvieron enfocadas con la metodología del siguiente ejemplo:

Partiendo de que el valor del exigible a corto plazo representa el 28% de la estructura financiera total: ¿Cree usted que la remuneración del pasivo, podrá alcanzar un aumento del 6%?, escoja entre las siguientes posibilidades:

0 La remuneración del pasivo no alcanzará un aumento del 6%.

0.1 La remuneración del pasivo prácticamente no alcanzará un aumento del 6%

0.2 La remuneración del pasivo casi no alcanzará un aumento del 6%

0.3 La remuneración del pasivo tiene bastantes posibilidades de no alcanzar un aumento del 6%

0.4 La remuneración del pasivo tiene más posibilidad de no alcanzar un aumento del 6% que de alcanzarlo

0.5 La remuneración del pasivo tiene tantas posibilidades de alcanzar un aumento del 6% como de no alcanzarlo.

0.6 La remuneración del pasivo tiene más posibilidad de alcanzar un aumento del 6% que de no alcanzarlo.

0.7 La remuneración del pasivo tiene bastantes posibilidades de alcanzar un aumento del 6%

0.8 La remuneración del pasivo prácticamente alcanzará un aumento del 6%

0.9 La remuneración del pasivo prácticamente alcanzará un aumento del 6%

1 La remuneración del pasivo alcanzará un aumento del 6%.

Bajo este esquema se elaboraran todas las preguntas y las posibles opciones de respuesta que se realizaron nivel a nivel hasta la culminación de todo el esquema planteado y de igual forma para cada uno de los niveles.

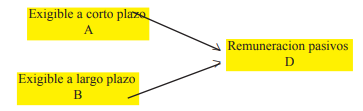

Para el cálculo de la inferencia de Goguen se tomó en cuenta, la aplicación que se muestra en el Gráfico 1.

Grafico 1: Aplicación para el calculo de la inferencia de Goguen

Grafico 1

Aplicación para el calculo de la inferencia de Goguen

Elaboración propia.

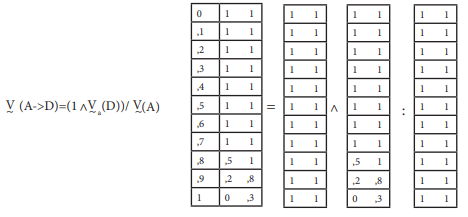

El siguiente expertón muestra primordialmente la recolección de las opiniones que los expertos han emitido acerca del impacto e incidencia del exigible a largo plazo (A) con respecto a la renumeración del pasivo (D), este procedimiento se sigue con cada nivel y se calculó a continuación:

| I Paso Vaciar inf I Paso Normalización I Paso Acum. Frec. 0,00 0,00 0,00 1,0 1,0 0,10 0,00 0,00 1,0 1,0 0,20 0,00 0,00 1,0 1,0 0,30 0,00 0,00 1,0 1,0 0,40 0,00 0,00 1,0 1,0 0,50 0,00 0,00 1,0 1,0 0,60 3 0,50 0,00 1,0 1,0 0,70 3 0,50 0,00 0,5 1,0 0,80 2 0,00 0,33 0,0 1,0 0,90 2 0,00 0,33 0,0 0,7 1,00 2 0,00 0,33 0,0 0,3 |

Opinión de exp

Fuente: Elaboración propia

En la tabla 2 se muestran la misma acumulación de opiniones, la única diferencia yace en los datos sobre la incidencia del exigible a corto plazo (B) con respecto a la remuneración de pasivos:

Tabla 2. Opinióin de expertos

| I Paso Vaciar inf | I Paso Normalización | I Paso Acum. Frec. | ||||

| 0,00 | 0,00 | 0,00 | 1,0 | 1,0 | ||

| 0,10 | 0,00 | 0,00 | 1,0 | 1,0 | ||

| 0,20 | 0,00 | 0,00 | 1,0 | 1,0 | ||

| 0,30 | 0,00 | 0,00 | 1,0 | 1,0 | ||

| 0,40 | 0,00 | 0,00 | 1,0 | 1,0 | ||

| 0,50 | 0,00 | 0,00 | 1,0 | 1,0 | ||

| 0,60 | 2 | 0,33 | 0,00 | 1,0 | 1,0 | |

| 0,70 | 3 | 1 | 0,50 | 0,17 | 0,7 | 1,0 |

| 0,80 | 1 | 0,17 | 0,00 | 0,2 | 0,8 | |

| 0,90 | 5 | 0,00 | 0,83 | 0,0 | 0,8 | |

| 1,00 | 0,00 | 0,00 | 0,0 | 0,0 | ||

A partir de estos dos cuadros, donde se agrupan mediante expertones la opinión de los expertos, se procede al cálculo mediante la inferencia de Goguen del verdadero valor de la remuneración al pasivo (D).

Elaboración propia

Todas las demás inferencias, fueron calculadas de la misma manera, llegando a los resultados automatizados, en los Balances Previsionales de Situación y en los Estados de Resultados Situacionales para que la gerencia de la empresa pueda tomar previsiones de los acontecimientos futuros que se avecinan.

RESULTADOS

Como se ha mencionado, la aplicación de este instrumental en la empresa bananera permite que a partir del dato contable real se pueden construir estados contables con información financiera con la opinión de los expertos y reflejarla utilizando el expertizaje y contraexpertizaje. Se obtuvo un modelo automatizado que permite formar los estados previsionales de situación y las cuentas de resultados previsional para la empresa bananera, este modelo pueden ser utilizado para cualquier empresa de otro sector económico.

Con los estados previsionales se aplicó el estudio de los ratios en la incertidumbre para el cálculo de la solvencia financiera y el estudio del beneficio de la empresa, dándo valores que permiten corregir al empresario las fallas que se están dando y las que pueden darse en estados futuros del tiempo.

Esto es un avance de un trabajo de investigación que se lleva en la Región de El Oro, por parte del grupo de investigación.

CONCLUSIONES

La aplicación del expertizaje y contraexpertizaje, permitío captar, a partir del dato contable actual, los posibles estados reflejados para cada cuenta de la empresa y construir la cuenta de resultados previsional para la empresa del sector bananero y los estados previonales de situación.

Partiendo de la estructura económica financiera de la empresa, se recurre a las inferencias de Goguen, para determinar en qué medida pueden alcanzarse, los objetivos trazados para la empresa en los siguientes ejercicios fiscales

Hemos logrado automatizar los procesos de expertizaje, contraexpertizaje e inerencias, para la empresa estudiada, (sector bananero), logrando obtener cifras para los estados previsionales de situación y la cuenta de resultados previsional, comprendidas en intervalos de confianza, asegurando atrapar, la incertidumbre reinante, para los próximos periodos, en dichas cifras. Es así que cada cuenta, estará representada entre el mejor de los escenarios que pueda suceder y el peor de los escenarios posibles a suceder.

Con este programa, se pueden tomar decisiones a futuro, partiendo del dato contable actual, enriquecido por la opinión de los expertos.

REFERENCIAS BIBLIOGRÁFICAS

Adenso, B., González, I., Tuya, J.( 2004) Incorporating fuzzy approaches for production planning in complex industrial environments: the roll shop case. Engineering Applications of Artificial Intelligence, Vol. 17, No. 1

Arango, D.; Serna, C.; Pérez, G.(2008) Aplicaciones de lógica difusa a las cadenas de suministro. Avance en Sistemas e Informática, Vol. 5, Nº 3, diciembre.

Aranguren, M.; Muzachiodi, S. (2001). “Implicaciones del data mining” [Página Web en línea]. Disponible en: http://www.fceco.uner.edu.ar/extinv/publicdocent/sarangur/pdf/LOGICA%20 BORROSA.PDF

Bector, C., Chandra. S.(2005) Fuzzy mathematical programming and fuzzy matrix games. Studies in fuzzyness and Soft Computing, vol 169. Springer. New york.

Chanas, S., Kasperski, A.(2004) Possible and necessary optimality of solutions in the single machine scheduling problem with fuzzy parameters. Fuzzy Sets and Systems, Vol. 142, No. 3.

Chang, P., Liao, T.(2002) Combining SOM and fuzzy rule base for flow time prediction in semiconductor manufacturing factory, applied soft computing, Vol 6, Nº 2, enero, Manila Philippines.

Chang, W.(1981) Ranking of fuzzy utilities with triangular membership functions, in: Proc. Int. Conf. on Policy AnaL and Inf. Systems. COVENIN. (1994). Manual del en- cuestador. Caracas, Venezuela.

Fundacredesa. (2000).¿Por qué estratificar?. Revisado el 11 de abril de 2005 desde inter- net: http://fundacredesa.org/fundacredesa/tiki_page.php

Gholamian, M., Ghomi, G (2005): A hybrid systematic design for multiobjective market problems: a case study in crude oil markets. Engineering Applications of Artificial Inte- lligence, Vol. 18, No. 4

Huerta P., José. (2001). Principales Indicadores de Pobreza. Caracas: FACES-UCV: 36.

Ferran, M (2000). “Lógica difusa. ¿Una concepción infinitesimal de la verdad?” [Página Web en línea]. Consultada agosto de 2005 en: http://personal.telefonica.terra.es/web/ mir/ferran/kosko.htm

Gil Lafuente, A., (2001). Nuevas estrategias para el análisis financiero de la empresa (1ª ed.). Barcelona, España: Ariel.

Kaufmann A.; Gil A. (1986). Introducción a la teoría de los subconjuntos borrosos a la gestión de las empresas. Santiago de Compostela, España: Milladoiro.

Kaufmann, A.; Gil A., J., (1992). Técnicas de gestión de empresas: Previsiones, decisiones y estrategias (1ª ed.). Madrid, España: Ediciones Pirámide.

Kaufmann A.; Gil A. (1995). Grafos neuronales para la economía y gestión de empresas. Pirámide.

Martínez C., A., (2004). “Microcrédito y pobreza: Proyecto de desarrollo de comunidades rurales pobres”. [Tesis en línea]. Universidad Simón Bolívar, Venezuela. Consultada noviembre de 2005 en: http://www.eumed.net/tesis/amc/index.htm

Morales, G. (2002). “Introducción a la lógica difusa” [Página Web en línea]. Disponible en: http://delta.cs.cinvestav.mx/~gmorales/ldifll/ldifll.html

Kaufmann, A.; Gil A., J. (1986). Introducción de la teoría de los subconjuntos borrosos a la gestión de las empresas. Milladoiro: Santiago de Compostela, España.

Kaufmann, A.; Gil A., J. (1992). “Técnicas de Gestión de Empresas: Previsiones, Decisiones y Estrategias”. Pirámide: Madrid, España.

Kaufmann, A.; Gil A., J. (1993). “Técnicas especiales para la gestión de expertos”. Milladoiro: Santiago de Compostela, España.

Kaufmann, A.; Gil A., J. y Terceño, A. (1994). “Matemática para la economía y la gestión de empresas”. Foro Científico: Barcelona, España.

Mula, J. Poler, R. Garcia, J.(2006) Modelo de programación lineal multiobjetivo para la resolución del mrp con restricciones de capacidad. memorias del X congreso de ingeniería de la organización. Valencia, Universidad Politécnica de Valencia

Mula, J. Poler, R. Garcia, J.P.(2006) Models for production planning under uncertainty:A review. International Journal of Production Economics

Tinto, J. (2002). Modelos para la fijación de la banda de precios OPEP. Memoria del congreso internacional SIGEF IX, alternativas emergentes para la solución de los problemas económicos (Pág. 303 - 346). Mérida: Universidad de Los Andes

Tinto A. J.; Nuevas técnicas e instrumentos para la determinación de la pobreza en Venezuela. Banco Central de Venezuela, Foros Revista N° 12,BCV, 2006. ISSN: 1690- 4885

Tinto A.J.; GIL L. J.; “El Boom en la gestión deportiva. Nuevos instrumentos que garantizan su éxito”. 2da ed.2007. Consejo de Publicaciones Universidad de Los Andes. ISBN 978-980-11—1077-4.

Tinto A.J., Rico, M.; Matemática borrosa: Algunas aplicaciones en las ciencias económicas, administrativas y contables. Revista CONTADURIA Universidad de Antioquia; Colombia N° 52; 2008. ISSN 0120-4203.

Tinto A.J., Rico, M.; Tasa de cambio venezolana: ¿factor impulsador de una crisis de primera generación? Revista CONTADURIA Universidad de Antioquia; Colombia N° 54; 2009. ISSN 0120-4203.

Tinto A.J., Rico, M.; Nuevas herramientas para una contabilidad decisional alternativa Revista Actualidad contable; n°21; 2010. ISNN 1316-8533.

Tinto A. J., Hurtado, A.; Medición de la calidad de vida en Mérida a través de la lógica difusa. Revista Economía.XXXVI,32 (Julio-Diciembre 2011) ISNN 1315-2467

TINTO A., JAIME, HURTADO, ALBERTO Nueva técnica para medir la pobreza: Instrumento de Lógica Difusa. Editor: Eae (24 de octubre de 2012) Idioma: Español ISBN-10: 3659059455 ISBN-13: 978-3659059452

VERDEGAY, J. HERRERA, F.(1992) Three models of fuzzy integer linear programming European Journal of Operational Research 83

Vergara, E. Rodríguez, F; Saavedra H.(2006) Métodos de optimización lineal difusa para la planificación nutricional en granjas avícolas. Mosaico Científico. v.3 n.2 Lima jul./dic

Werners, B. (1987) An interactive fuzzy programming system. Fuzzy sets and systems 23

Yager, R. (1981), A procedure for ordering fuzzy subsets of the unit interval. Information Science 24.

Zadeh, L.(1975) Fuzzy Sets and their applications to cognitive and decision processes. london, Academic Press Inc.

Zimmermann H. (2002) An application-oriented view of modeling uncertainty. Europ. J. for Operations Research 122