Artículos

Incidencia del capital de trabajo en la rentabilidad de la industria de alimentos Tsáchila “El Gustador”

Incidencia del capital de trabajo en la rentabilidad de la industria de alimentos Tsáchila “El Gustador”

ECA Sinergia, vol. 11, núm. 3, pp. 50-62, 2020

Universidad Técnica de Manabí

Recepción: 14 Septiembre 2020

Aprobación: 25 Septiembre 2020

Resumen: La presente investigación tiene como objetivo analizar el capital de trabajo y el impacto en la rentabilidad de la industria de alimentos Tsáchila “El Gustador”. La metodología utilizada tuvo un enfoque mixto y es de carácter no experimental, descriptivo y explicativo, por lo que se implementaron técnicas como la encuesta, entrevista y observación para la recolección de datos, los mismos que después de haber sido analizados e interpretados mostraron que existen deficiencias respecto a la administración de las cuentas del activo y pasivo a corto plazo, situación que afecta directamente a la liquidez de la industria y la determinación de inversión en el capital de trabajo; identificando que este hecho tiene su origen por una deficiente gestión del inventario y de las cuentas por cobrar pudiendo afectar en un futuro a las ventas de la empresa y por ende a su rentabilidad.

Palabras clave: productividad, liquidez, activo corriente, pasivo corriente.

Abstract: The objective of this research is to analyze the working capital and the impact on the profitability of the Tsáchila “El Gustador” food industry. The methodology used had a mixed approach and is non- experimental, descriptive and explanatory, so techniques such as survey, interview and observation were implemented for data collection, which after being analyzed and interpreted showed that there are deficiencies regarding the administration of the short-term asset and liability accounts, a situation that directly affects the liquidity of the industry and the determination of investment in working capital; identifying that this fact originates from poor inventory and accounts receivable management, which may affect the company’s sales in the future and therefore its profitability.

Keywords: productivity, liquidity, current active, current liabilities.

INTRODUCCIÓN

Las empresas juegan un rol muy importante dentro de la economía de una nación, puesto que cada una de ellas son conocidas como las máximas generadoras de empleo a nivel mundial, por lo tanto es necesario conocer que tan eficientes son las decisiones tomadas dentro de las organizaciones en la actualidad. En Ecuador durante el año 2017 se registraron 884.236 empresas, de este número 25.200 se encuentran en Santo Domingo, es decir, el 2.85% del total a nivel nacional (Instituto Nacional de Estadísticas y Censos [INEC], 2018). Según el Graduate School of Management de la ESPOL (2018) las principales razones por las cuales las empresas ecuatorianas paralizan o abandonan su negocio son la falta de financiamiento y la falta de rentabildad, muchas empresas se ven forzadas a salir del mercado debido a la falta de liquidez para financiar sus operaciones iniciales (Chosgo, 2017).

Las empresas requieren de un nivel base de capital de trabajo para llevar a cabo sus actividades, al momento de encontrarse en una etapa de maduración sus recursos serán insuficientes para cubrir el déficit de efectivo (Quesada, Puentes, & Pulido, 2015). “El objetivo principal para el estudio del capital de trabajo se fundamenta en la necesidad de agregar valor a las empresas, que les permita mantener un desarrollo y crecimiento económico sostenible a lo largo de su ciclo de vida” (García, Galarza, & Altamirano, 2017, pág. 31). En este sentido, el conocer la estructura y administración del capital de trabajo es fundamental para todas las empresas independientemente de su giro de negocio, porque solo a través de su buen manejo éste permitirá medir la capacidad que tiene la entidad para generar recursos y cubrir las obligaciones de sus operaciones sin tener la necesidad de financiamiento.

Chosgo (2017) define al capital de trabajo como “el monto de dinero que las empresas requieren para iniciar o continuar sus actividades productivas” (pág. 17). El capital de trabajo se relaciona con la capacidad que tiene una organziación para generar los ingresos suficientes producto de su giro de negocio y cubrir con sus obligaciones de corto plazo (Macías, Suárez, & Rugel, 2018). Generalmente, dentro del análisis de las cuentas corrientes se tiende a confundir el concepto de capital de trabajo y capital de trabajo neto, el primero hace referencia al total de la inversión en activos corrientes (enfoque cuantitativo), en tanto que, se denomina capital de trabajo neto a la diferencia entre el activo corriente y el pasivo corriente (enfoque cualitativo) (Irigaray, 2017).

Un capital de trabajo negativo supone que la empresa no cuenta con efectivo suficiente para llevar normalmente sus actividades, cuando las organizaciones han agotado sus posibilidades de financiamiento externo y se ven en esta situación, recurren a reducir gastos sin un estudio previo que permita identificar los pro y contra de estas decisiones (Cardona & Cano, 2017). Por el contrario, un capital de trabajo positivo denota un excedente de efectivo una vez cubiertas su obligaciones con terceros en el corto plazo, sin embargo, la diferencia positiva no necesariamente es un indicio de estabilidad financiera. Un excesivo capital de trabajo conlleva a la existencia de recursos ociosos, por consiguiente, no se maximiza la utilidad de los activos con los que cuenta la empresa.

En tanto que, cuando la diferencia entre activos y pasivos corrientes es mínima, la empresa no posee un margen de seguridad para las operaciones ante posibles imprevistos. Un equilibrio en el capital de trabajo hace posible mitigar el riesgo de incumplimiento de pasivos o el impacto de elementos externos que pueden afectar la economía de la entidad (Sarduy & Intriago, 2018).

El estudio de Córdova & Alberto (2018) enfocado al sector de la contrucción muesta que “la implementación de una estrategia de reducción del capital de trabajo, no conduce a un incremento de su eficiencia, por el contratio, los mayores indicadores de eficiencia se visulizan en empresas con un capital de trabajo superior” (pág. 81). La administración financiera del componente corriente de una entidad es importante para mantener un nivel óptimo de las partidas que lo componen y con ello se convierte en una herramienta para el desarrollo empresarial (López, Venero, Albuerne, & Casas, 2016).

Factores como la naturaleza de las actividades que realiza y el comportamiento del entorno de la empresa inciden en la determinación de monto destinado para capital de trabajo (Angulo, 2016), esto se ve reflejado en la investigación llevada a cabo por Jaramillo (2016) mediante el análisis de la relación del capital de trabajo y la rentabilidad en las industrias distribuidoras de químicos de Colombia, se obtuvo como resultado que las necesidades de inversión destinadas al rubro de activos corrientes varía en cada subsector, las diferencias encontradas evidencian que la rentabilidad cambia significativamente entre las distintas industrias y países, al igual que a lo largo de los canales de distribución. De igual forma, la investigación de Cuenca, Rojas, Cueva & Armas (2018) muestra una relación entre un adecuado nivel de capital de trabajo y la rentabilidad, además enfatizan en la importancia de la gestión de activo y pasivo de corto plazo a través del establecimiento de politicas que permitan una administración eficiente, y a su vez incremente el desempeño y la rentabilidad.

En consecuencia, la función del capital de trabajo en una organización es proporcionar los recursos necesarios para poder atender las necesidades de su giro normal de negocio y cumplir con las obligaciones de corto plazo sin dificultades, por lo que su correcta determinación es fundamental para el progreso de una empresa ya que proporciona un margen de seguridad hacia los administradores en el cumplimiento de los objetivos trazados y así poder maximizar el valor de la misma.

La industria de Alimentos Tsáchila “El Gustador” es una empresa dedicada a la venta de granos al por mayor y está ubicada en la provincia de Santo Domingo de los Tsáchilas, inició sus actividades en el 2005 y actualmente está categorizada como una mediana empresa, el incremento de sus operaciones ha generado falencias en el uso de sus recursos corrientes debido a factores como la ineficiencia en la gestión de recuperación de la cartera y en el proceso de toma de decisiones, el uso de recursos monetarios para fines no relacionados con el giro del negocio, la falta de planificación financiera y a un nivel bajo de competencias en la admnistración del capital de trabajo.

La problemática expuesta da origen al planteamiento de la siguiente interrogante: ¿Cómo grantizar que la empresa pueda cumplir con el desarrollo de sus actividades en el corto plazo? Para dar solución al problema se planteó como objetivo general: aplicar herramientas y técnicas de análisis que permitan una administración eficiente en el capital de trabajo de la empresa “El Gustador” de Santo Domingo de los Tsáchilas para el periodo 2018.

METODOLOGÍA

Para alcanzar los objetivos planteados la presente investigación no requirió de la manipulación de variables, además posee datos numéricos, mismos que se complementaron con el análisis e interpretación. Por lo tanto, el estudio efectuado tiene un enfoque mixto, es de carácter no experimental, descriptivo y explicativo. Adicionalmente, la recolección de datos fue llevada a cabo mediante técnicas como la encuesta, la cual fue aplicada a través de diferentes cuestionarios al personal de la empresa, los clientes y los proveedores. La información proporcionada por el propietario y contador tuvo como técnica de recolección la entrevista, esto permitió conocer de mejor forma la estructura y administración. Otra técnica empleada fue la observación, utilizando como instrumento un diario de campo, se registraron datos relevantes como procesos, políticas, funcionamiento, entre otros aspectos que ayudaron a obtener una visión más precisa de la industria de alimentos Tsáchila “El Gustador”.

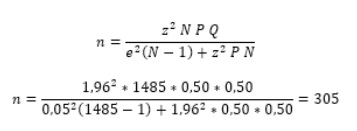

El número de personas que conforman la población de la investigación es de 1485, integrada por el personal de la empresa “El Gustador”, sus proveedores y clientes. Es así que, la muestra objeto de estudio fue de 305 personas, distribuida de acuerdo al porcentaje de representatividad de los proveedores y clientes una vez restado el personal que labora en la empresa (propietario, contador y personal).

Tabla 1. Determinación de la población

| Población | N° de personas |

| Propietario | 1 |

| Contador | 1 |

| Secretaria | 2 |

| Bodeguero | 1 |

| Vendedores | 5 |

| Maquinista | 2 |

| Choferes | 4 |

| Empacadores | 3 |

| Despachador | 1 |

| Clientes | 1424 |

| Proveedores | 41 |

| TOTAL | 1485 |

N= tamaño de la muestra.

Z= Nivel de confianza.

P=Probabilidad de éxito.

Q=Probabilidad de fracaso

e= Margen de error

RESULTADOS

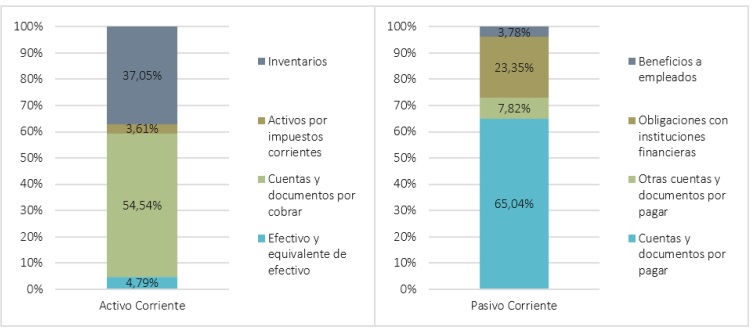

Figura 1. Estructura del activo y pasivo corriente periodo 2018

Figura 1

Estructura del activo y pasivo corriente periodo 2018

Estados financieros El Gustador

Para el desarrollo de esta investigación se planteó como primer objetivo específico conocer la composición de los activos y pasivos corrientes de la Industria de Alimentos Tsáchila “El Gustador”, los estados financieros reflejan que la empresa posee un total de activos de $1.022.560,16 para el periodo 2018. De este valor el 85% es de corto plazo, integrados principalmente por las cuentas por cobrar e inventarios, seguidos por el efectivo y activos por impuestos. Mientras que en el pasivo corriente el principal rubro está dado por los proveedores con un 72,86%, siendo esta la cuenta con mayor representatividad en cuanto a las deudas que mantiene la industria para dicho periodo, las obligaciones con instituciones financieras adquiridas por la empresa constituyen el 23,35% del total, y finalmente con el menor valor porcentual se encuentran los beneficios a empleados. Por lo tanto, los activos corrientes superan a los pasivos corrientes en el 2018.

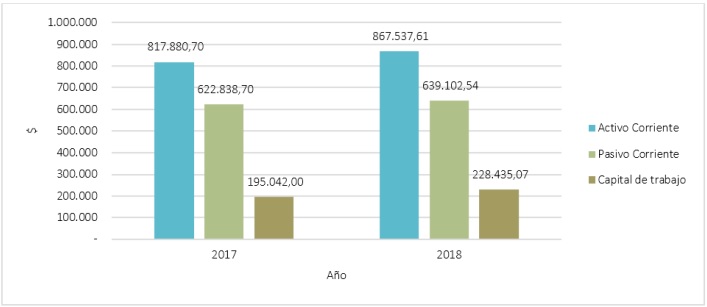

Figura 2. Comparación de capital de trabajo 2017-2018

Figura 2

Comparación de capital de trabajo 20172018

Estados financieros El Gustador

Tabla 2. Uso del capital de trabajo periodo 2018

| CAPITAL DE TRABAJO INICIAL | 195.042,00 |

| Capital de trabajo de operaciones | |

| Utilidad del ejercicio | 123.029,77 |

| Total capital de trabajo de operaciones | 123.029,77 |

| Capital de trabajo de inversión | |

| PPE | -73.260,99 |

| Total capital de trabajo de inversión | -73.260,99 |

| Capital de trabajo de financiamiento | |

| Pasivos L/P | 2.569,86 |

| Utilidades retenidas | -18.945,56 |

| Total capital de trabajo de financiamiento | -16.375,70 |

| CAMBIO EN EL CAPITAL DE TRABAJO | 33.393,07 |

A través del estado de cambios en el capital de trabajo, se evidencia para el periodo 2018 una diferencia positiva de $33.393,07 en comparación con 2017 (figura 2). Durante el año analizado la empresa acumuló pasivos de largo plazo por un valor de $2.569,86; además, producto de las actividades se generó una utilidad de $123.029,77, dando como resultado un incremento de $125.599,63 en el capital de trabajo. No obstante, el fondo de maniobra disminuyó $92.206,55 debido a la inversión de $73.260,99 en la adquisición de vehículos y la reducción de las utilidades retenidas en $18.945,56. Es así que, el capital de trabajo al cierre del ejercicio fiscal 2018 es de $228.435,07 (tabla 2).

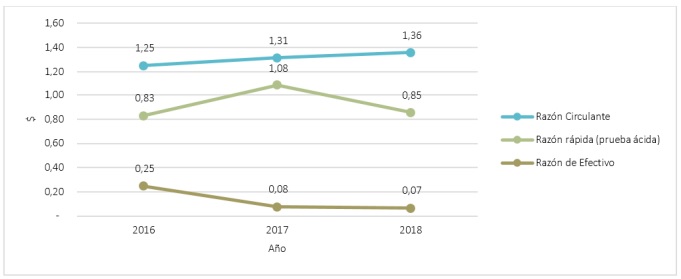

Figura 3. Liquidez o solvencia a corto plazo

Figura 3

Liquidez o solvencia a corto plazo

Estados financieros El Gustador

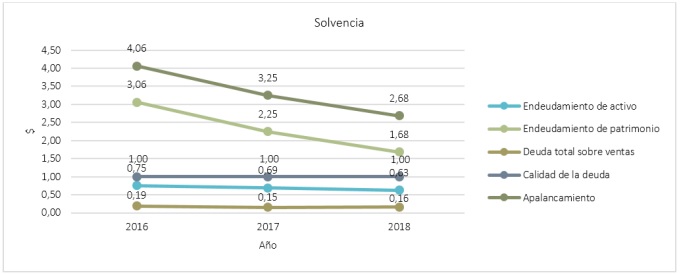

Figura 4. Solvencia a largo plazo o apalancamiento

Figura 4

Solvencia a largo plazo o apalancamiento

Estados financieros El Gustador

Los indicadores financieros sirvieron como herramienta para el análisis de las cifras contenidas en dos de los estados financieros: el balance general y el estado de resultados, mostrando una liquidez poco saludable para la empresa, ya que una vez deducido su inventario se evidencia que no se cuenta con activos líquidos suficientes para cubrir con sus obligaciones de corto plazo (figura 3). Del mismo modo, existe una gran dependencia con terceros por parte de la empresa, la relación pasivo-patrimonio es mayor a 1 durante los periodos analizados (figura 4), es decir, existe poca autonomía financiera.

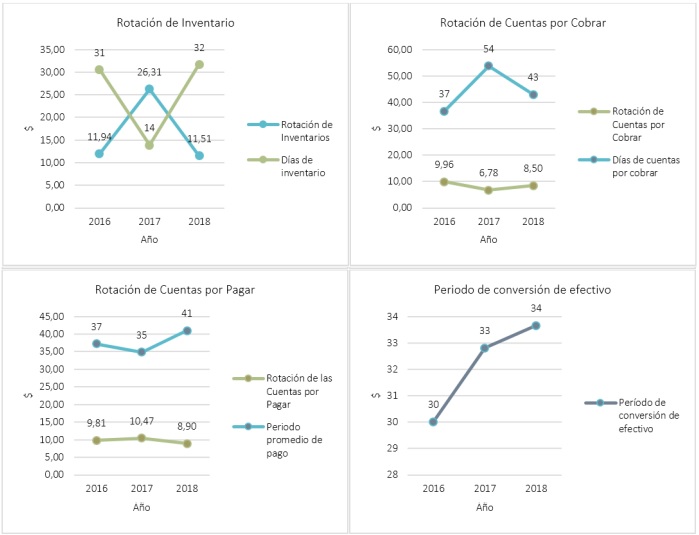

Figura 5. Actividad o rotación de activos

Figura 5

Actividad o rotación de activos

Estados financieros El Gustador

En cuanto a los indicadores de actividad (figura 5), si bien el periodo de pago es superior a los días de inventario no cubre los días de cuentas por cobrar, además, se puede observar que el plazo para la venta de mercadería y la recuperación de cartera tienen un mayor tiempo para ser llevados a cabo durante 2018, esto provoca que el periodo de conversión de efectivo aumente e impacte directamente en la liquidez, ocasionando retrasos en el pago de sus obligaciones con terceros.

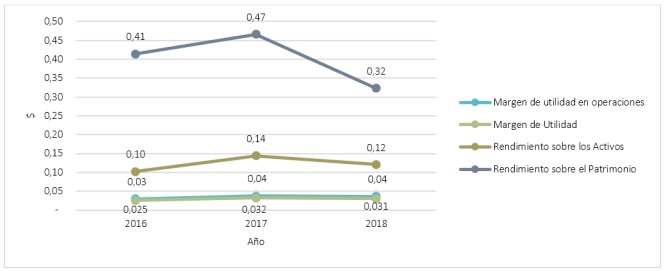

Figura 6. Rentabilidad

Figura 6.

Rentabilidad

Estados financieros El Gustador

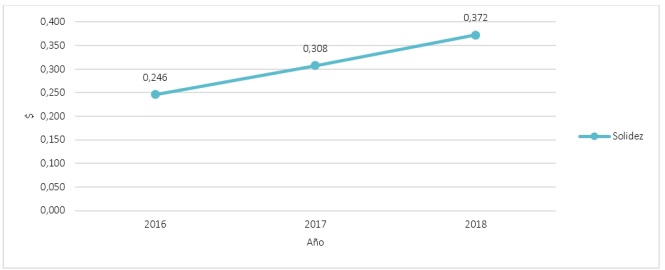

Figura 7. Solidez

Figura 7

Solidez

Estados financieros El Gustador

Respecto a la rentabilidad de “El Gustador” (figura 6), la empresa posee un 3% de utilidad operacional neta sobre sus ventas, sin embargo, el rendimiento sobre patrimonio muestra una reducción de 41% en 2016 a 32% en 2018. Adicionalmente, “El Gustador” mantiene un patrimonio promedio del 33% en relación a sus activos, es decir, no necesariamente significa insolvencia puesto que esta se ve afectada por el periodo de pago que mantiene con sus proveedores y además es un valor aceptable dado el giro de negocio de la misma.

Con base en lo observado se pudo evidenciar la ausencia de políticas en la Industria de Alimentos Tsáchila “El Gustador”, este hecho ha generado problemas en cuanto a la forma de cómo llevan sus operaciones, es por ello que se han definido políticas en áreas específicas para mejorar su gestión. En lo que respecta a inventarios se recomiendan políticas que determinen la cantidad óptima que debe existir en la empresa para poder disminuir los costos por exceso. Del mismo modo, tomando en cuenta el tiempo crediticio otorgado a los clientes y el periodo en que cancelan sus obligaciones con la empresa, se desarrollaron directrices referentes a la concesión y recuperación de créditos, de tal manera que la cartera pendiente de cobro se pueda recuperar en un lapso de tiempo aceptable, y que en el futuro éstas no se conviertan en un riesgo para la empresa.

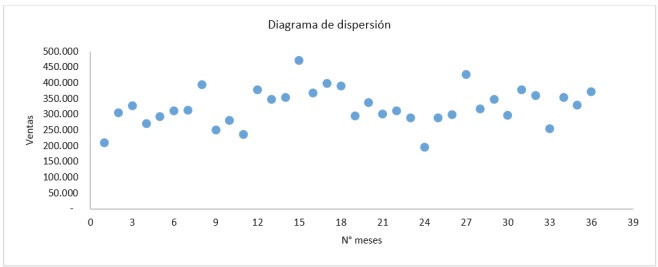

Figura 8. Ventas mensuales

Figura 8

Ventas mensuales

Estados financieros El Gustador

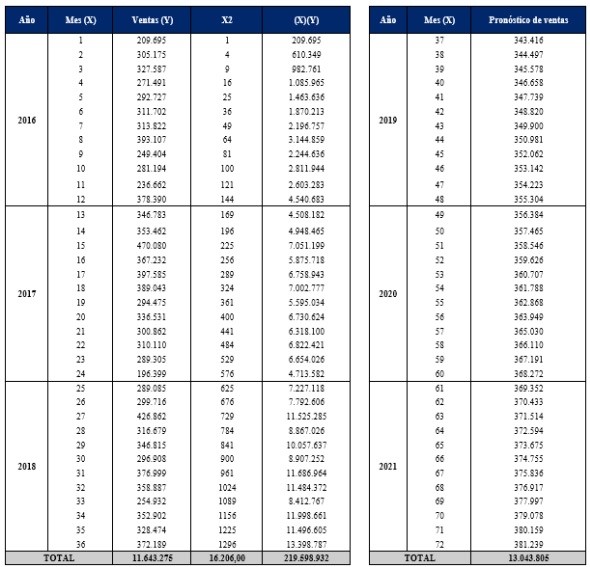

Finalmente, como se muestra en la figura 8 las ventas históricas de la empresa “El Gustador” tienen una relación directa con la variable número de meses, tomando las ventas mensuales de los años 2016, 2017 y 2018 se procedió a la proyección de las ventas de los siguientes tres periodos a través de método de regresión lineal, donde la variable dependiente está representada por las ventas y la variable independiente es número de meses (tabla 3). La determinación del volumen de ventas sirvió como base para la proyección del capital de trabajo empleando el método de déficit acumulado.

Cabe mencionar que la empresa no tiene establecidas políticas para las ventas, la concesión y recuperación de cartera y el manejo de inventarios, los flujos de efectivo para los años 2019, 2020 y 2021 fueron proyectados con información proporcionada por el propietario y el contador, además de datos obtenidos del análisis estructural y tendencial de sus estados financieros.

Tabla 3. Proyección de ventas

Tabla 3

Proyección de ventas

Elaboración propia

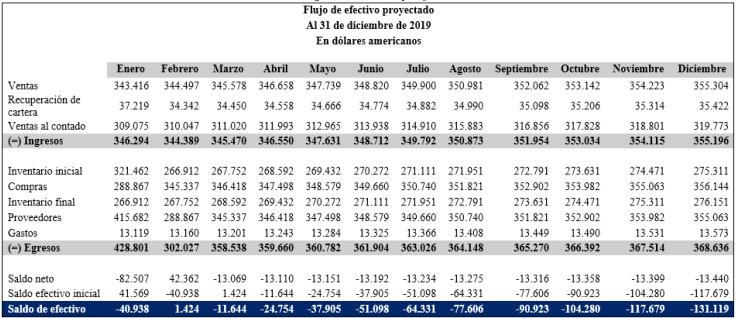

Tabla 4. Flujo de efectivo proyectado 2019

Elaboración propia

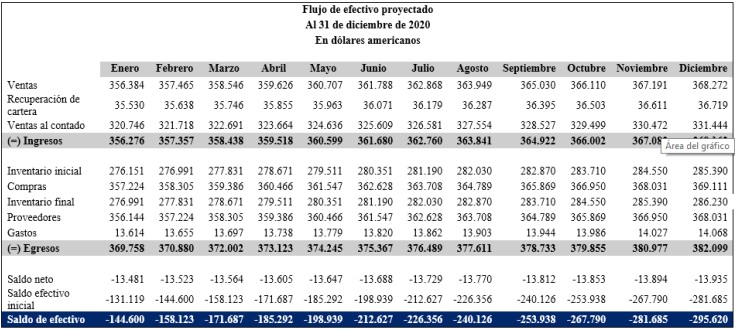

Tabla 5. Flujo de efectivo proyectado 2020

Elaboración propia

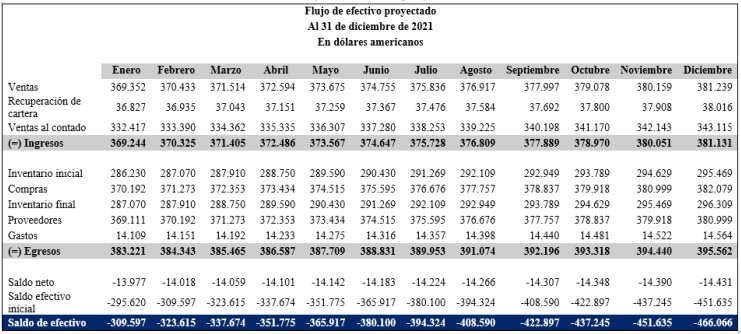

Tabla 6. Flujo de efectivo proyectado 2021

Tabla 6

Flujo de efectivo proyectado 2021

Así, el 10% de las ventas de la industria de alimentos Tsáchila “El Gustador” son a crédito de un mes, en tanto que el 90% se realiza de contado. Respecto a las compras, se determinaron en relación al inventario final al cierre de cada periodo de estudio, mismo que representó en promedio el 77.72% del nivel de ventas. Cabe mencionar que las compras que realiza la empresa tienen un plazo de pago de un mes. Finalmente, el porcentaje de gastos sobre las ventas, como evidencia el análisis estructural del Estado de Resultados, representa en promedio el 3.82%.

Bajo los parámetros establecidos la empresa requiere invertir en capital de trabajo un monto igual a $466.066 para lograr cubrir sus requerimientos de efectivo durante los periodos proyectados, sin embargo, hay que tomar en cuenta que con la inversión mencionada no garantiza un margen de efectivo adicional, es decir, el saldo de efectivo es igual a cero, razón por la cual es necesario un monto de capital de trabajo superior para no generar iliquidez ante posibles acontecimientos imprevistos. Además, es importante mencionar que la empresa mantiene un saldo de cartera de $473.163 al cierre de 2018, rubro del cual solo es considerado un 10% como parte de las entradas de efectivo de enero 2019, si este monto es recuperado en su totalidad la empresa no tendría un saldo de efectivo negativo hasta octubre de 2021, cubriendo no solo el requerimiento de inventarios y los gastos de operación, sino también las salidas de efectivo relacionadas con el incremento de las ventas.

DISCUSIÓN

El análisis de la estructura de los activos corrientes de la industria de alimentos Tsáchila “El Gustador” para el periodo 2018 evidencia deficiencias en la gestión de un nivel de stock óptimo y en el proceso de concesión y recuperación de cartera, puesto que los rubros de inventarios, cuentas y documentos por cobrar poseen mayor representatividad, dato que guarda relación directa con la composición del pasivo de corto plazo. Una eficiente gestión de los recursos generados por las actividades de la empresa contribuye al equilibrio de las cuentas del activo y pasivo corriente. El estado de cambios en el capital de trabajo muestra que durante 2018 la empresa invirtió en la adquisición de activos fijos y disminuyó parte de sus utilidades retenidas. Sin embargo, las utilidades obtenidas durante el periodo analizado fueron acumuladas, incrementando así el fondo de maniobra.

Respecto a la situación económica, los indicadores financieros reflejan que la empresa no cuenta con suficientes recursos a corto plazo para responder a sus obligaciones corrientes sin desestabilizar sus operaciones, ya que deducido el inventario de los activos corrientes la liquidez es negativa. Un factor que afecta a la liquidez de “El Gustador” es el periodo de conversión de efectivo, el cual presenta un incremento entre 2016 y 2018 producto de la diferencias entre el plazo de recuperación de cartera y el periodo de pago a proveedores. No obstante, es necesario recalcar que el nivel de rentabilidad que posee la empresa es aceptable dado el giro de negocio de la misma.

El establecimiento de niveles óptimos para cada una de las cuentas que integran el activo de corto plazo y la combinación adecuada de deuda para financiarlas, son el punto de partida para lograr estabilidad en las actividades de una empresa y su crecimiento a largo plazo. Ante la carencia de directrices enfocadas a las cuentas corrientes de “El Gustador” se han establecido políticas que faciliten la administración de inventarios y el proceso de concesión recuperación de cartera, contribuyendo a la gestión del capital de trabajo y por ende a su liquidez.

La proyección de ventas a través del método de regresión lineal facilitó la determinación de las necesidades de capital de trabajo para los periodos 2019, 2020 y 2021. Empleando el modelo de déficit acumulado, el análisis de los flujos de efectivo muestra el requerimiento de capital de trabajo para los años mencionados anteriormente, es decir, se identificó el requerimiento de efectivo de la Industria de Alimentos Tsáchila “El Gustador” necesario para responder a sus pasivos corrientes.

CONCLUSIONES

La empresa presenta en el 2018 un activo corriente superior al pasivo corriente, siendo las cuentas más representativas del activo circulante el inventario y cuentas por cobrar, en tanto que, en el pasivo de corto plazo las cuentas y documentos por pagar lideran mayoritariamente este rubro, esta diferencia se debe al exceso de mercadería y cartera por cobrar, provocando una liquidez irreal.

Para el periodo 2018, la administración del capital de trabajo ha sido deficiente debido a la falta de conocimiento sobre la importancia del mismo, pues en este lapso de tiempo la empresa adquirió una obligación a corto plazo para financiar activos de largo plazo, no obstante, la industria cuenta con un capital de trabajo positivo para el siguiente periodo debido a la acumulación de cartera e inventarios. La empresa no presenta problemas respecto a la generación de utilidades; sin embargo, la inadecuada gestión de los rubros del activo y pasivo podría afectar su rentabilidad, además, no tiene liquidez, lo cual se ve reflejado en su ciclo de conversión de efectivo debido a la ineficiente administración de su cartera e inventarios. La industria desde sus inicios no ha tenido definidas sus políticas en cuanto a la administración de inventarios y, concesión y recuperación de cuentas por cobrar, esto ha llevado a que la empresa tenga un desenvolvimiento inadecuado por las faltas de directrices.

La proyección del capital de trabajo para los años 2019, 2020 y 2021 se ve influenciada principalmente por el alto nivel de requerimiento de mercadería, lo cual hace que la necesidad de efectivo incremente y por ende, se presente una mayor inversión en capital de trabajo.

REFERENCIAS BIBLIOGRÁFICAS

Angulo, L. (2016). La gestión efectiva del capital de trabajo en las empresas. Universidad y Sociedad, 8(4), 54-57.

Cardona, D., & Cano, A. (2017). Análisis del ciclo de liquidez, ciclo de caja y el capital de trabajo neto operativo en el hospital Marco Fidel Suárez de Bello. Funlam Journal of Students’ Research(2), 56-65.

Chosgo, A. (2017). La importancia del capital de trabajo en la estabilidad financiera de las empresas productivas. Universidad y cambio, 2(2), 17-21.

Córdova, F., & Alberto, C. (2018). Medición de la eficiencia en la industria de la construcción y su relación con el capital de trabajo. Ingeniería de Construcción, 33(1), 69-82.

Cuenca, M., Rojas, D., Cueva, D., & Armas, R. (2018). La gestión del capital de trabajo y su efecto en la rentabilidad de las empresas constructoras del Ecuador. X-Pedientes Económicos, 2(3), 28-45.

García, J., Galarza, S., & Altamirano, A. (2017). Importancia de la administración eficiente del capital de trabajo en la Pymes. Ciencia UNEMI, 10(23), 30-39.

Graduate School of Management de la ESPOL. (2018). Global Entrepreneurship Monitor Ecuador 2017. Obtenido de http://espae.espol.edu.ec/wp-content/uploads/documentos/GemEcuador2017.pdf

Instituto Nacional de Estadísticas y Censos [INEC]. (2018). Directorio de Empresas y establecimientos 2017. Obtenido de http://www.ecuadorencifras.gob.ec/directoriodeempresas/

Irigaray, M. (2017). Gestión del capital de trabajo. Red Sociales, 4(6), 135-168

Jaramillo, S. (2016). Relación entre la gestión del capital de trabajo y la rentabilidad en la industria de distribución de químicos en Colombia. Finanzas y Política Económica, 8(2), 327-347.

López, Y., Venero, N., Albuerne, M., & Casas, Y. (2016). Administración financiera del capital de trabajo en la empresa mixta Havana Club Internacional S. A. Contaduría Universidad de Antoquia(68), 255-285.

Macías, M., Suárez, K., & Rugel, C. (2018). Capital de trabajo y su relación con las compañías aseguradoras. Observatorio de la Economía Latinoamericana.

Quesada, F., Puentes, L., & Pulido, R. (2015). Dualidad monetaria y cambiaria: su efecto en el capital de trabajo necesario de una empresa pesquera. Retos de la Dirección, 9(1), 145-164.

Sarduy, M., & Intriago, C. (2018). La gestión del capital de trabajo en el sector turístico. Confín Importar imagenHabana, 12(2), 337-349.