Artículos

El mercado de capitales y su impacto en la economía ecuatoriana en el periódo 2001-2019

El mercado de capitales y su impacto en la economía ecuatoriana en el periódo 2001-2019

ECA Sinergia, vol. 11, núm. 3, pp. 128-136, 2020

Universidad Técnica de Manabí

Recepción: 25 Septiembre 2020

Aprobación: 28 Septiembre 2020

Resumen: El Mercado de valores en el Ecuador, representa una fuente de financiamiento para las empresas y el país, analizando así el periodo 2001-20109. Para ello se consideró la metodología descriptiva, comparativa y bibliográfica, conociendo el impacto que el Mercado de capitales a tenido a través de las emisiones de bonos soberanos. De esta forma se conoció que el Mercado de valores es una alternativa de financiamiento para empresas e inversionistas del país. En Ecuador, el valor efectivo negociado resultó insignificante con una variación de 3% por año, teniendo resultados desfavorables en términos de desarrollo. El Mercado de valores representa desarrollo para el país, considerado así uno de los mecanismos de financiamiento para solventar la deuda pública, dinamizando de esta forma la economía. El Ecuador todavía no ha desarrollado este mercado debido a la poca inserción del sector privado y la limitada emisión de valores registrados.

Palabras clave: emisión de bonos, Ecuador, inversionista, crecimiento económico.

Abstract: The Stock Market in Ecuador represents a source of financing for companies and the country, thus analyzing the Stock Market the period 2001-20109. For this, the descriptive, comparative and bibliographic methodology was considered, knowing the impact that the capital market has had through the issuance of sovereign bonds. In this way it became known that the Stock Market is a financing alternative for companies and investors in the country. In Ecuador, the effective value traded was insignificant with a variation of 3% per year, having unfavorable results in terms of development. The stock market represents development for the country, thus considered one of the financing mechanisms to solve the public debt, thus boosting the economy. Ecuador has not yet developed this market due to the limited insertion of the private sector and the limited issuance of registered securities.

Keywords: bond issue, ecuador, investor, economic growth.

INTRODUCCIÓN

El crecimiento económico de un país responde a varios factores, uno de ellos es el Mercado de capitales, que en la región y específicamente en el Ecuador, ha tenido como características no presentar mayor liquidez y los altos costos de participación, teniendo como resultado un Mercado de capitales poco desarrollado, limitando así la participación de la invesrión extranjera directa.

El mercado de capitales es un mercado donde se lleva a cabo la transacción de instrumentos financieros a mediano y largo plazo y donde diferentes agentes acuden en busca tanto de financiación como de inversión, todo ello acompañado de riesgos y ventajas que supone el mismo, de igual forma “surge la oferta y demanda de fondos, el principal objetivo de este mercado es que, su participación en la Bolsa de Valores es de intermediario, canalizando los recursos hacia el inversionista” (Prado, 2014, p. 29).

Otra particularidad del mercado de capitales lo menciona Gitman (2009) donde en este mercado “ se compran y venden títulos a corto plazo, con vencimiento menores a un año. Las inversiones recurren al mercado de capital para realizar transacciones de título de largo plazo, con vencimiento menores a un año, como las acciones los bonos” (p. 33).

En Ecuador el mercados de valores está regido por mecanismo como la Ley de Mercado de Valores que tiene como finalidad, lograr la canalización de los recursos hacia las actividades productivas, pues tanto las empresas del sector privado como del sector público buscan en este espacio una solución para enfrentar sus problemas de financiamiento o tener rentabilidad para financiar inversión, la que se realiza a través del Mercado de valores y mercado de crédito de mediano y largo plazo.

De esta forma “aunque los gobiernos siguen siendo los principales usuarios de este mercado como mecanismo de financiamiento, [……], el sector privado usa esta fuente de manera creciente” (Arbeláez et al.,2001,p. 9). La participación del Estado Ecuatoriano en el Mercado de capitales, se ve reflejado en la emisión de bonos a través del Ministerio de Finanzas y que son registrados en el Banco Central del Ecuador, siendo estos títulos o valores, que a su vez sirven para financiar proyectos de desarrollo social, económico, víal, agrupecuario, entre otros. (SFV, 2018).

A día de hoy, el Mercado de capitales en Ecuador es limitado, esto a pesar del crecimiento que en estos últimos años se ha obtenido por parte del sectro privado. Además, no ha logrado la consolidación necesaria, justamente por la poca participación de capitales empresariales especialmente captación de invesrión extranjera, todo ello pese a ofrecer activos de inversión que por sus caracterísitcas cuentan con una moneda fuerte y estable para otros mercados, siendo este el dólar. (Perez et al., 2015)

A continuación, se presenta la metodología de estudio centrada en una revisión bibliográfica del impacto del Mercado de capitales en la economía ecuatoriana a través de datos analizados que logran evidenciar la negociación llevada acabo en dicho mercado con respecto al PIB, esto porque la mayoria de transacciones responden al sector privado que dinamizando de esta forma la economía del país.

METODOLOGÍA

La metodología utilizada en este trabajo responde a una investigación descriptiva que Según Campos (2017, pág.18) permite “especificar las propiedades del objeto o fenómeno que se va a estudiar y dar un panorama lo más exacto posible de éste”, al igual que una metodología documental que permitirá recopilar información relevante en cuanto al estudio de Mercado de capitales, de esta forma, sebusca conocer el impacto del mercado en mención y las variables ecómiocas que afectan para el periodo 2001-2019, mismas que serán contrastadas con datos y análisis que permitan entender el comportamiento de los Mercados de valores en Ecuador.

RESULTADOS

Ecuador y el Mercado de valores

El Ecuador fue unos de los primeros países de América latina en tener una Bolsa de Valores en registrando la misma en 1844. Para la década de los noventa se crea la Bolsa de Comercio como institución jurídica, la cual estaba regida por el código de comercio en 1906 pero no fue suficiente para estimular el Mercado de valores, creándose entre 1935 y 1936 la denominada Bolsa de Valores y Productos del Ecuador C. en Guayaquil. (Superitendencia de Compañias, Valores y Seguros, 2019). Posteriormente, en febrero de 1969, la Comisión Legislativa Permanente facultó, y en julio de ese mismo año, ratificó la decisión mediante la cual el Presidente de la República, dispuso el establecimiento de las bolsas de valores, como compañías anónimas, en las ciudades de Quito y Guayaquil, regidas por las normas de la Ley de Compañías y bajo el control de la Superintendencia de Compañías.

La nueva Ley ayudó a que se pueda consolidar el Mercado de valores, lo cual para estimular las negociaciones y a los participantes se les otorgó incentivos tributarios tales como exoneración de impuestos para las negociaciones, aunque las empresas que cotizan en el Mercado de valores son pocas en comparaciones con países desarrollados.

Realidad del Mercado de valores en el Ecuador

La inestabilidad económica del país estuvo presente durante algunas décadas, en los años 90 el tamaño promedio de las firmas registradas en la bolsa, (medido como la capitalización de mercado dividida por el número de firmas registradas en bolsa), tuvo un decrecimiento del 77% desde 1995 a 1999 . Arbeláez et al.,( 2001).

Asimiso, existieron otros factores que generaron negatividad para la economía de aquellos días, teniendo como hechos relevantes el cierre de los principales bancos del Ecuador, la caída del precio del barril del petroleo, principal fuente de ingreso para el estado, y la devaluación del Sucre como moneda local de aquel entonces, obligando al gobierno de turno dar paso a la dolarización del país en el año 2000, considerado una año marcado por “la inestabilidad del sistema financiero, en medio de acciones dolosas de algunos administradores de bancos y financieras”. (Banco Central del Ecuador, 2002, p. 1)

De esta forma y de acuerdo a la información recabada por la Bolsa de Valores de Quito (BVQ) y la Bolsa de Valores de Guayaquiel (BVG) se registra que desde el año 2001 hasta noviembre del 2019 se ha negociado un total de 94,405.000 millones de dólares, de los cuales el 95% pertenecen a valores de renta fija y 5 % a renta variable, tanto la BVQ como la BVG basan sus valores en renta fija y no en renta variable, negociaciones que en otras bolsas de valores en el mundo suelen generar. De ahí que el considere al primer inversor del Ecuador al Instituto Ecuatoriando de Seguridad Social (IESS), esto a través de la compra mayorista de bonos privados y del Estado.

Durante el periodo de análisis de investigación (2001-2019) se registra que para el años 2012 el volumen de transacciones en el Mercado de valores volvió a caer, una tendencia que se arrastra desde el 2009 y que se explica por la falta de participación del sector estatal, a pesar de que el número de ofertas públicas creció. Según datos de la Bolsa de Valores de Quito (BVQ), en ese período el volumen transado en el mercado bursátil cayó en un 41%.

Emisiones de bonos en Ecuador

Según Courty Tarralleras (2010), citado en Moreno, (2014) agrega que los bonos son “títulos o instrumento de deuda, que pueden contraer los gobiernos y empresas con los tenedores de estos, a cambio de pagos futuros por concepto de intereses y capital” (p.73)

En Ecuador existieron algunas emisiones de bonos sumamente importantes para las finanzas del país. En el año 1994 se emitieron los Bonos Brady y para el año 2000 los Bonos Globales, los cuales fueron un canje de los Bonos Brady por Bonos Globales por causa de la crisis financiera que se presentó en el año 1999 (feriado bancario) mismos que tuvieron como finalidad cubrir las deudas, los acreedores de los bonos brandy podían canjearlos por estos bonos globales 2012 y 2030. Además, Ecuador coloco USD 1.000 millones de bonos soberanos en los mercados internacionales el 28 de enero de 2019, a un plazo de 10 años y a una tasa de interés del 10,75%, siendo las mejores condiciones para la situación actual externa. (Ministerio de Economia y Finanzas, 2019)

Una vez realizado un recorrdio teórico sobre los principales acápites que forman parte de la presente investigación, se analizará con respecto a otros datos que permitan entender el comportamiento y situación del Mercado de capitales del Ecuador, a continuación se conocerán los resultados obtenidos.

Tabla 1. Emisores Sector Privado Inscritos a Nivel Nacional 2019

| Total, Emisores Inscritos a Nivel Nacional | 407 |

| Pymes | 82 |

| Grandes | 205 |

| Sector Financiero | 33 |

| Titularizaciones y Fideicomisos | 87 |

De acuerdo a la BVQ, existe un total de 407 empresas inscritas y que participan del Mercado de capitales emitiendo títulos de valores de acuerdo a lo que se indica en la tabla 1, no obstante, el último registro del Instituto Nacional de Estadística y Censos (INEC) hasta el año 2019 indica que existen 899 208 empresas correspondientes a pequeñas, medianas y grandes empresas, es decir, menos del 1% de las empresas participan de este mercado.

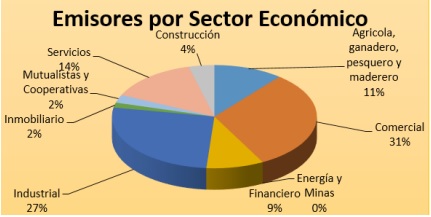

Gráfico 1. Emisión por sector económico

Gráfico 1

Emisión por sector económico

Bolsa de Valores de Qutito

Del total de empresas que participan en la emisión de bonos, de acuerdo a la BVQ, los sectores ecómicos que más participación tienen son las del rubro comercial con una participación del 31%, seguidas del sector industrial con el 27%, mientras que las empresas del sector inmobiliario así como mutualistas o cooperativas son las que menor participación tienen con un 2% y una participación nula el sector de energía y minas.

Los datos evidenciados según Fernández (2019) en su Expediente Económico sobre Influencia del Mercado de valores en las empresas emisoras: Caso Ecuador, concluye que las empresas que realizan emisiones son las más grandes y consolidadas dentro del mercado “por lo que ya poseen niveles altos de ingresos y de rentabilidad, sin embargo, buscan alternativas de financiamiento (más barata) no tradicionales para proyectos puntuales, que toman un tiempo prudencial en mostrar ganancias”. (p. 50)

Concluyendo de esta forma que las empresas comerciales ya cuentan con altos ingresos y tienen mayor conocimiento sobre la participación en el mercado, figurando según la BVQ empresas como NESTLE, Grupo el Rosado, Corporación Favorita, Marathon, entre las principales.

Continuando con el análisis de resultados, se considera necesario poder conocer desde otra perspectiva el impacto que tuvo el mercado de capital en la economía del Ecuador, para ello, se realizó una comparación de los montos negociados y el PIB en los últimos veinte años, esto porque en una economía el PIB es un indicador que permite medir el estado de salud económico de una nación, es decir, si este se encuentra en crecimiento, es probable que un país tenga buenas manifestaciones en este escenario, lo cual sea derivado de los resultados del mercado financiero. A continuación, se refleja los montos bursátiles negociados en el país desde 2001-2019.

Tabla 2. Montos bursátiles negociados en el país desde 2001-2019.

| Años | Montos NegociadosUSD millones de dólares | PIB | Total Negociado/PIB(%) |

| 2001 | 1,807 | 24,468 | 7.39% |

| 2002 | 1,682 | 28,548 | 5.89% |

| 2003 | 2,257 | 32,432 | 6.96% |

| 2004 | 3,627 | 36,591 | 9.91% |

| 2005 | 3,502 | 41,507 | 8.44% |

| 2006 | 4,865 | 46,802 | 10.39% |

| 2007 | 3,470 | 51,007 | 6.80% |

| 2008 | 5,183 | 61,762 | 8.39% |

| 2009 | 6,426 | 62,520 | 10.28% |

| 2010 | 5,106 | 69,555 | 7.34% |

| 2011 | 3,768 | 79,276 | 4.75% |

| 2012 | 3,753 | 87,925 | 4.27% |

| 2013 | 3,721 | 95,129 | 3.91% |

| 2014 | 7,544 | 101,726 | 7.42% |

| 2015 | 5,047 | 99,290 | 5.08% |

| 2016 | 8,336 | 99,937 | 8.34% |

| 2017 | 6,617 | 104,295 | 6.34% |

| 2018 | 7,475 | 107,562 | 6.95% |

| ene 19 - nov 19 | 10,219 | 113,097 | 9.04% |

Los resultados obtenidos en la tabla 2 muestran los montos negociados en el Mercado de valores ecuatoriana, donde es evidente una tendencia variable, aportando menos del 11% al PIB, siendo el 2006 el año que más aportación dio con el 10.39%, esto según Pérez et al., (2015) se debe a una “marcada tradición al financiamiento con deuda por parte de las mismas empresas, es decir sienten desconfianza de acudir al Mercado de Valores para obtener financiamiento” (p.10).

De acuerdo a la BVG (2019), entre los valores públicos mayormente negociados son: Títulos del Banco Central, Bonos CFN, Bonos del Estado, Certificados de Tesorería, Certificados de Inversión, Notas de crédito, Cupones; mientras que los Títulos de Valor privado son aquellos que comprenden tanto el sector productivo como el financiero.

Tabla 3. Negociaciones Bursátiles por Tipo de Renta desde 2001-nov 2019

| Años | Renta Fija USD millones de dólares | Renta Variable USD millones de dólares | % Renta Fija | %Renta Variable |

| 2001 | 1,797,382 | 9,648 | 99% | 1% |

| 2002 | 1,662,562 | 19,832 | 99% | 1% |

| 2003 | 2,163,703 | 93,806 | 96% | 4% |

| 2004 | 3,519,777 | 106,986 | 97% | 3% |

| 2005 | 3,355,234 | 146,598 | 96% | 4% |

| 2006 | 4,541,811 | 323,556 | 93% | 7% |

| 2007 | 3,179,986 | 289,778 | 92% | 8% |

| 2008 | 4,993,032 | 177,969 | 96.6% | 3.4% |

| 2009 | 5,070,857 | 1,356,427 | 78.9% | 21.1% |

| 2010 | 4,973,914 | 132,086 | 97.4% | 2.6% |

| 2011 | 3,647,719 | 112,917 | 97.0% | 3.0% |

| 2012 | 3,603,982 | 144,135 | 96.2% | 3.8% |

| 2013 | 3,573,902 | 148,365 | 96.0% | 4.0% |

| 2014 | 6,341,090 | 1,203,048 | 84.1% | 15.9% |

| 2015 | 4,969,257 | 77,666 | 98.5% | 1.5% |

| 2016 | 8,240,083 | 96,386 | 98.8% | 1.2% |

| 2017 | 6,574,386 | 42,475 | 99.4% | 0.6% |

| 2018 | 7,407,270 | 67,512 | 99.1% | 0.9% |

| ene-nov 2019 | 10,136,087 | 83,102 | 99.2% | 0.8% |

En la tabla 3, se puede analizar la participación que los emisores de títulos han realizado con respecto a los tipos de renta, en este caso se evidenciando que en mayor porcentaje los emisores de titulos de valor lo hacen a través de una renta fija, donde se generan más seguridad y confianza por parte de los inversores al ser un instrumento donde conocen los intereses o rentabilidad que se les va a pagar desde el momento en que compran dicho instrumento.

De esta forma, (Echeverri, Sierra y Aguilar) plantean que “cada Bolsa o foro de negociación bursátil se especializa de acuerdo al desarrollo del mercado y la economía del país donde se encuentre en mayor o menor medida en determinados activos, de esta manera, se puede encontrar mercados con mayor concentración en Renta Fija”. (Echeverri, Sierra, & Aguilar, 2015, pág. 12)

Mientras que la participación en el tipo de renta variable es baja, evidenciando una partipación eleveda del 21% en el año 2009, teniendo en promedio durante los otros periodos del 1% en la emisión de títulos de renta variable, siendo este tipo de inversión más riesgo, donde Muñoz menciona que este tipo de renta “dependen del resultado del ejercicio económico del emisor en forma de dividendos y capital y no tienen un rendimiento conocido al momento de la emisión. El principal instrumento son las acciones que son títulos que representan una participación de la propiedad de acuerdo al capital aportado” (Muñoz, 2015,p . 20 )

Finalizando con lo antes expuesto, quién tiene un título de renta variable, desconoce el beneficio que obtendrá, no está prestando dinero a cambio de que se lo devuelvan, sino que al comprar pasa a ser propietario de una parte de la compañía, arriesgando de esta manera su inversión. En cambio, cuando un inversor compra un título de renta fija sabe con exactitud si el tipo de interés es fijo qué rendimiento va a obtener en un período de tiempo fijado de antemano, es decir un producto seguro siempre que se mantenga hasta su vencimiento y que la empresa emisora goce de buena salud financiera.

DISCUSIÓN

Una de las principales consecuencias de acuerdo a (Zambrano Farias et al., 2017) con respecto a las nuevas formas de financiamiento existentes para las empresas en Ecuador, considerando que existe poco conocimiento sobre diversas alternativas existentes en Ecuador para acceder a una financiación considerando justamente el escaso desarrollo del Mercado de valores con el que actualmente se cuenta, adicional, se establece la limitada información existente entre las partes, así como el no deseo de transparentar por parte de las empresas los estados financieros.

De igual forma, al analizar los montos bursátiles con respecto al PIB (Patricio et al., 2018) plantea que dichas variaciones responden a que en la economía ecuatoriana, constantemente está dependiendo del precio del petróleo, considerando siempre la situación de la volatilidad en los ingresos sobre las exportaciones, este se verá afectado sea de forma positiva o negativa, adicional la apreciación del dólar que generan que los inversionistas busquen derivados financieros cuando el precio del petróleo disminuye

Finalmente (Rosero, 2010) concuerda que la concentración de valores está dado en la emisión de renta fija, siendo casi inexistente el mercado de renta variable en Ecuador, adicional el sistema bancario es quien realiza la mayor cantidad de emisiones de renta fija, asegurando la utilización de dicho mercado como fuente adicional de liquidez.

CONCLUSIONES

De acuerdo a lo expuesto y a los resultados obtenidos en la investigación, existe un vínculo importante entre el desarrollo del Mercado de valores de un país y sus tasas de crecimiento económico como lo reflejan los datos, a partir del año 2016 el Mercado de valores mantuvo un nivel considerable en comparación con años anteriores reflejando que el PIB evidencie un crecimiento en el mercado de capitales, generando de esa forma, mayor confianza por parte de los inversores en el Mercado de capitales. Después de haber investigado sobre los bonos en Ecuador, el efecto que ha causado ha sido positivo porque ha ayudado a solventar la deuda pública y dinamizar la economía, considerando que para los próximos años el Estado deberá cancelar los bonos que fueron emitidos, siendo estos años difíciles, porque tendrán que cumplir sus responsabilidades con los acreedores de los diferentes bonos que están por cumplir su fecha tope de cobro. El Mercado de capitales o de valores es una alternativa de financiamiento en mercados emergentes sea para empresas e inversionistas de un país, además podría representar parte esencial de los ingresos del mismo, sin embargo, en Ecuador este mecanismo de financiamiento no se encuentra desarrollado por múltiples motivos, entre ellos la poca inserción de empresas como emisores de valores. Las empresas emisoras en los sectores que cotizan en el Mercado de valores involucra el sector comercial y el industrial siendo las más significativa, formando un papel crucial en la economía, la poca información que se tiene genera que muchas empresas no participen en emitir acciones, provocando la representación de un 10% del PIB, lo cual ha ocasionado que las compañías no hayan podido utilizar los ahorros privados para su capitalización. Finalmente, el Mercado de valores en Ecuador ha ido incrementando paulatinamente, aunque, el valor efectivo negociado ha crecido, la variación es solo de un 3% en los últimos años, por lo que, la situación en el país resulta menos favorable en términos de desarrollo del Mercado de valores según los montos negociados analizados.

REFERENCIAS BIBLIOGRÁFICAS

Arbeláez, M. A., Zuluaga, S., Guerra, M. L., & Velasco, A. (Marzo de 2001). FUNDACIÓN PARA LA EDUCACIÓN SUPERIOR Y EL DESARROLLO “FEDESARROLLO”. Obtenido de Evolución Reciente del Mercado de Capitales y de las firmas Comicionistas de Bolsa en Colombia 1990-2000: https://www.repository.fedesarrollo.org.co/bitstream/handle/11445/1285/Repor_Marzo_2001_ Arbelaez_et_al%20copia.pdf?sequence=3&isAllowed=y

Banco Central del Ecuador. (2002). La economía Ecuatoriana de 1999. Obtenido de https://contenido. bce.fin.ec/documentos/PublicacionesNotas/Catalogo/Memoria/1999/cap2.pdf

Bolsa de Valores de Guayaquil. (2019). Sector Público. Guayaquil: BVG. Obtenido de https://www. bolsadevaloresguayaquil.com/productos/sectorpublico/SPEne17.pdf

Bolsa de Valores de Quito. (2019). Emisores a Nivel Nacional. Quito: BVQ. Obtenido de https:// www.bolsadequito.com/index.php

Campos, M. (2017). Métodos y técnicas de investigación académica. Costa Rica: Universidad de Costa Rica. Obtenido de http://repositorio.ucr.ac.cr/bitstream/handle/10669/76783/Campos%20 Ocampo%2C%20Melvin.%202017.%20M%C3%A9todos%20de%20Investigaci%C3%B3n%20 acad%C3%A9mica.%20%28versi%C3%B3n%201.1%29.%20Sede%20de%20Occidente%2C%20 UCR.pdf?sequence=1&isAllowed=y

Echeverri, M., Sierra, J. P., & Aguilar, J. M. (2015). Operación Bursátil en el Mercado de Renta Fija. Book Publishing Co, LLC. Obtenido de https://books.google.es/books?hl=es&lr=&id=NGzdBgA AQBAJ&oi=fnd&pg=PA7&dq=renta+fija+en+la+bolsa+de+valores+concepto&ots=lPJbl90B1s&s ig=6p-AmYFgmTewrOB-BD0S2Qehb44#v=onepage&q=renta%20fija%20en%20la%20bolsa%20 de%20valores%20concepto&f=false

Gitman, L. J. (2009). Fundamentos de investigación (Décima edición ed.). (E. P. Rosas, Ed.) México: Pearson Educación de México, S.A. de C.V. Obtenido de https://www.uv.mx/personal/clelanda/ files/2016/03/Gitman-y-Joehnk-2009-Fundamentos-de-inversiones.pdf

Instituto Nacional de Estadística y Censo. (2019). Instituto Nacional de Censos y Estadísticas. Quito. Obtenido de https://www.ecuadorencifras.gob.ec/cerca-de-900-mil-empresas-se-registraron-en- ecuador-en-2018/

Ministerio de Economía y Finanzas. (28 de enero de 2019). Positiva demanda de Bonos Ecuatorianas. Obtenido de Ministerio de Economia y Finanzas: https://www.finanzas.gob.ec/positiva-demanda-de- bonos-ecuatorianos/

Moreno Brieva, F. J. (11 de Junio de 2014). Bonos Financieros focalizados en los Bullet y en America. CIENCIAS UNEMI, 72-80. Obtenido de CIENCIA UNEMI: https://doi.org/10.29076/issn.2528-7737vol7iss11.2014pp72-80p

Muñoz, M. M. (2015). ANÁLISIS DE LA IMPORTANCIA DEL MERCADO DE VALORES EN EL ECUADOR Y LA NECESIDAD DE DIFUSION DE CULTURA BURSATIL. 30. Recuperado el 16 de diciembre de 2019, de http://repositorio.ucsg.edu.ec/bitstream/3317/5880/1/T-UCSG-PRE- ESP-CFI-225.pdf

Patricio, J., Silva, C., Lilibeth, K., & Aveiga, S. (2018). Mercado de valores y su contribución al crecimiento de la economía ecuatoriana. Revista Venezolana de Gerencia, 23(83), 563–578. https:// doi.org/10.31876/revista.v23i83.24480

Perez, M. O., Rivera, H. A., & Solis, G. L. (11 de 06 de 2015). Análisis del Mercado de Valores Ecuatoriano como fuente de inversión para las PyMES / Analysis of Ecuadorian market values as a source of investments for small and medium-sized businesses. CIENCIA UNEMI, 8. Obtenido de https://doi.org/10.29076/issn.2528-7737vol8iss13.2015pp8-15p

Prado, P. S. (14 de Marzo de 2014). Alternativas De Financiamiento ¿Por Qué No Funciona La Bolsa De Valores en el Ecuador ? Período 2007 - 2012. Obtenido de Universidad Católica de Santiago de Guayaquil Facultad de Ciencias Económicas Y Administrativas, Carrera: Economía .Memorias para obtener el Título de Economista.: http://repositorio.ucsg.edu.ec/bitstream/3317/1432/1/T-UCSG- PRE-ECO-CECO-13.pdf

Rosero, L. (2010). El desarrollo del mercado de valores en el Ecuador: una aproximación. Ecuador Debate, 80, 23–34. http://repositorio.flacsoandes.edu.ec/bitstream/10469/3490/1/RFLACSO-ED80- 02-Rosero.pdf

SFV. (2018). Bonos del Estado Ecuatoriano. Obtenido de Santa Fe casa de valores S.A: https://www. santafevalores.com/index.php/bonos-del-estado-ecuatoriano

Superitendencia de Compañias, Valores y Seguros. (2019). Superitendencia de Compañias, Valores y Seguros. Recuperado el 10 de 12 de 2019, de Intendencia Nacional de Mercado de Valores: https:// portal.supercias.gob.ec/wps/portal/Inicio/Inicio/MercadoValores

Zambrano Farias, F. J., Martinez Mayorga, R. X., Balladares Ponguillo, K. A., & Molina Villacis, C. J. (2017). El mercado de capitales como fuente de financiamiento para las PYMES en el Ecuador. INNOVA Research Journal, 2(3), 130–149. https://doi.org/10.33890/innova.v2.n3.2017.87