Dossier

Received: 03 April 2024

Accepted: 01 July 2024

DOI: https://doi.org/10.24201/hm.v75i2.5078

Resumen: El objetivo del presente artículo es estudiar el modelo procesal fiscal en México durante el siglo XX por medio del análisis de diversas controversias entre las autoridades fiscales federales y los contribuyentes del Impuesto Sobre Ingresos Mercantiles (ISIM), vigente entre 1948 y 1980. En este sentido, se pretende conocer las diferentes formas en las que se acudió a resolver los conflictos del ISIM y dar cuenta de la interpretación de las normas que rigieron las controversias analizadas. Considerando el importante contenido político que el ISIM adquirió en el proceso de coordinación fiscal, esta propuesta retoma tres casos que permiten conocer el modelo procesal fiscal para la resolución de conflictos en torno al ISIM, los relacionados con la composición de tasas y la constitucionalidad misma del ISIM como mecanismo de coordinación. La investigación pretende profundizar en la historiografía fiscal mexicana del siglo X desde el derecho tributario procesal y establecer puentes con la de otros periodos como los que se presentan en este DOSSIER.

Palabras clave: Impuesto Sobre Ingresos Mercantiles (ISIM), concurrencia fiscal, derecho tributario procesal, México.

Abstract: The objective of this article is to study the procedural tax model in Mexico during the twentieth century through different controversies between the federal tax authorities and taxpayers regarding the Commercial Input Tax (ISIM), which was collected from 1948 to 1980. It aims to understand the different ways in which conflicts regarding the ISIM were resolved, as well as the interpretations of the regulations that guided the controversies analyzed herein. Considering the important political meaning acquired by the ISIM in the process of fiscal coordination, this article takes up three cases that allow us to understand the procedural tax model for the resolution of conflicts regarding the ISIM, those connected to the composition of taxation rates and the very constitutionality of the ISIM as a coordination mechanism. This article aims to explore Mexico’s twentieth century fiscal historiography through procedural tax law and establish a dialogue with that of other periods, as presented in this dossier.

Keywords: Commercial Input Tax (ISIM), fiscal coordination, procedural tax law, Mexico.

Introducción

El objetivo del presente artículo es estudiar el modelo procesal fiscal en México durante el siglo XX mediante el análisis de diversas controversias entre las autoridades fiscales federales y los contribuyentes del Impuesto Sobre Ingresos Mer can tiles (ISIM), vigente entre 1948 y 1980. De este propósito general se desprenden dos particulares. El primero es conocer los diferentes recursos procesales para la resolución de conflictos en torno al pago del ISIM; y el segundo, dar cuenta de la interpretación de las normas que rigieron las controversias analizadas. El cumplimiento de estos objetivos, a la luz del importante contenido político que adquirió el ISIM en el contexto de la coordinación fiscal en México, nos permitirá avanzar en la comprensión del cómo la aplicación real de la norma impositiva resolvió la con curren cia fiscal en México, al menos en materia de contribuciones indirectas. En este sentido, sostenemos la idea de que el modelo procesal vigente para los años de estudio eviden ció que el esquema de coordinación en materia de comercio e industria no todas las veces coadyuvó a la misma.

Lo que estamos diciendo es que la vía procesal a la que acudieron los diferentes actores para dirimir las controversias del ISIM evidenció que el esquema de coordinación fue inoperante en algunos casos y que respondió en buena medida a diversas circunstancias.

En términos historiográficos, esta propuesta apunta en dos direcciones. La primera es dar continuad a las investigaciones históricas sobre la coordinación fiscal como mecanismo para resolver la concurrencia tributaria en México. Hasta el momento, contamos con muy pocos estudios que se encarguen de este aspecto de la historia de los impuestos del siglo XX en México y aún menos los que la analizan desde el ISIM, y en general, a partir de la imposición indirecta. Desde los estudios de Aboites sobre el tema, solo ubicamos la investigación de Molina.1 Ambos han enfatizado en una perspectiva política del arreglo fiscal federal que reconoce el conflicto que surgió entre los diferentes actores (hacienda federal, hacienda local y contribuyentes) a propósito de los esfuerzos por coordinar el ramo. En este sentido, se han identificado dificultades políticas y económicas en torno a la celebración o negación de los convenios de coordinación, o las formas en que los grandes contribuyentes han incidido en la definición del esquema de coordinación. En este estado de cosas, el análisis que aquí proponemos de la aplicación de la norma tributaria para la resolución de conflictos en materia de ISIM permitirá hacer un acercamiento profundo al cómo operó el mecanismo de coordinación y pensar su proceso más allá de los conflictos en torno a la firma (o no) de convenios. Se trata de estudiar cómo operó la centralización fiscal del comercio y la industria desde nuevos actores (pequeños contribuyentes), instituciones (tribunales) y rutas procesales. De aquí la segunda dirección historiográfica, que pretende establecer un diálogo con las propuestas recientes para estudiar los procesos fiscales desde el periodo novohispano hasta nuestros días que concentra este dossier.2

La estructura del artículo se compone de dos apartados. En el primero se da cuenta del ISIM en el contexto de la coordinación fiscal. Su intención es presentar el papel que el primero jugó para unificar el comercio y la industria, así como el importante contenido político de su establecimiento y trayectoria que muestra el devenir de la coordinación fiscal del ramo. En el segundo, abordaremos el modelo procesal bajo el que se resolvieron las controversias del ISIM y sus repercusiones en materia de coordinación fiscal del comercio y la industria. Nos concentraremos en conflictos específicos con la intención de poner atención en tres cuestiones: 1) el modelo procesal en sí mismo; 2) la composición de tasas del ISIM que, como veremos en el primer apartado, representó el principal incentivo para la coordinación de los estados; y 3) la facultad concurrente entre la federación y los estados de imponer impuestos sobre el comercio que cuestionó la constitucionalidad del ISIM. El periodo de análisis refiere precisamente el lapso de tiempo cuando tuvieron lugar los conflictos y las resoluciones seleccionadas.

Por último, es importante mencionar que los conflictos que surgieron entre las diversas autoridades extractoras y los contribuyentes del ISIM durante su vigencia son innumerables, como también lo son los que surgieron alrededor de otros impuestos federales, como el Impuesto Sobre la Renta (ISR). Hasta el momento, tenemos ubicada una codificación de las resoluciones jurisdiccionales en materia de ISIM que fue publicada en dos tomos por la Secretaría de Hacienda en 1959. Esta es la fuente principal con la que reconstruimos los conflictos revisados en este artículo.

El marco de referencia: el ISIM en el contexto de la coordinación fiscal

En el contexto de la redefinición del Estado mexicano que exigió el movimiento revolucionario de 1910 y el proyecto de crecimiento económico basado en el proceso de industrialización, las distintas administraciones federales del siglo XX impulsaron un proceso de modernización de la hacienda pública nacional. Las principales características de éste fueron el establecimiento del Impuesto Sobre la Renta (ISR) vigente desde 1925 y la unificación de la imposición federal y local (estatal y municipal) que se promovió por diferentes mecanismos y rubros. El fin último fue, en este sentido, mantener una sola figura tributaria vigente por ramo cuya legislación estuviera en manos de la federación. Se trató, en otras palabras, de establecer una hacienda pública centralizada en tanto se “federalizaban” las fuentes tributarias.

En materia de comercio e industria, la unificación del ramo inició con el establecimiento del Impuesto Sobre Ingresos Mercantiles (ISIM) que entró en vigor el 1o de enero de 1948. Con el objetivo centralizador referido, su establecimiento supuso la sustitución de los impuestos federales ya existentes y la búsqueda de la eliminación de los impuestos locales -tanto estatales como municipales hasta entonces vigentes sobre el comercio y la industria-. Se definió en este sentido un mecanismo de coordinación gradual que avanzaría sólo en la medida en que las entidades federativas estuvieran dispuestas a eliminar los gravámenes locales del ramo. Como muestra el cuadro 1, para 1947, la federación gravaba al comercio y la industria con tres figuras tributarias recaudadas por medio del Impuesto del Timbre establecido durante el porfiriato. La primera de ellas, contenida en la fracción 19 de la ley federal de dicho gravamen, fue el Impuesto General sobre Compraventa que fiscalizó con una tasa del 1.5% toda venta cuyo precio excediera los veinte pesos. La segunda figura, establecida en la fracción 49 de la misma ley, fue el Impuesto Sobre Recibos que gravaba a éstos con una tasa del 0.2 por ciento.

La última figura, también recaudada mediante el Timbre, representó una forma indirecta de tributación a través de la cual la federación se beneficiaba de la actividad comercial e industrial. Nos referimos a la contribución federal que había sido establecida desde mediados del siglo XIX por decreto del 16 de diciembre de 1861. Por medio de ésta, las entidades federativas estaban obligadas a transferir un porcentaje de su recaudación a la federación. Bajo este entendido, el porcentaje de cualquier entero que las haciendas locales recibieran por concepto de impuestos a la industria y al comercio era transferido a las arcas federales. Por su parte, las haciendas locales gravaban la industria y el comercio principalmente mediante tres figuras tributarias. Según las legislaciones locales entonces vigentes, éstas eran el impuesto sobre compraventa, el impuesto sobre capitales y el derecho de patente.3 El primero de éstos era un impuesto indirecto que recaía sobre las ventas, el segundo, un impuesto directo que gravaba el monto total invertido en los giros mercantiles e industriales, mientras que el tercero contemplaba varios impuestos que recaían sobre dichas actividades.

Ahora bien, el ISIM gravó el amplio conjunto de transacciones mercantiles realizado por comerciantes e industriales. En la ley federal que le dio vida se estableció como su objeto no sólo a los ingresos percibidos por concepto de ventas,4 sino también a todos aquellos que resultaran de las prestaciones de servicios,5 comisiones, consignaciones, agencias, agencias de turismo, representaciones, corretajes o distribuciones.6 Es importante apuntar que el ISIM definió como materia imponible el consumo total, es decir, la demanda intermedia y final de bienes y servicios; y como hecho generador, los ingresos obtenidos por el vendedor en la transacción mercantil cuyo monto equivale al importe de la compraventa. Esta anotación no carece de importancia si consideramos que el ingreso constituye el hecho generador más común de los impuestos directos, como el Impuesto Sobre la Renta, y que la presión que se ejercía sobre los precios de los bienes y servicios al amparo de esta estructura se constituyó en uno de los argumentos más fuertes para su eliminación a finales de los años setenta.

Impuestos a la industria y el comercio vigentes en la república mexicana para 1947

Fuente: elaboración propia a partir de Tercera Convención Nacional Fiscal, pp. 11-46.

Vale la pena también subrayar el sistema de composición de tasas con la que entró en vigor. Según se estableció en el artículo 8º de la ley de 1947, el ISIM causaría los ingresos gravados con una tasa del 1.8% que tendría vigencia nacional, en tanto figura federal; y con una sobretasa local del 1.5% que sólo tendría vigencia en caso de coordinación. Dicha sobretasa representó en realidad una participación del ingreso que la federación recaudaría en cada entidad federativa por concepto de ISIM. El ordenamiento, a la letra, indicaba:

El impuesto se causará a razón de 18 al millar [1.8%] sobre el monto total de los ingresos gravados. Los Estados, Distrito Federal y Territorios que supriman sus impuestos generales sobre el comercio y la industria […] tendrán derecho a una participación del 15 al millar [1.5%] sobre el importe de los ingresos gravables, dentro de su jurisdicción, que se causará y recaudará en forma de cuota adicional sobre el impuesto federal de 18 al millar […].7

Debemos destacar también que, por medio del ISIM, la federación buscó avanzar en el establecimiento de un impuesto monofásico que recayera exclusivamente sobre el consumo final. En ese entonces, las autoridades mexicanas tomaron como referencia el sell tax vigente en Estados Unidos por las diversas ventajas administrativas y económicas que implicaba. Sin embargo, su establecimiento no fue posible en los años cuarenta debido a que la forma de pago del impuesto federal del Timbre no permitía conocer quiénes eran los causantes ni cuánto pagaba cada uno de ellos. Así lo sostenía el subsecretario de Hacienda, Ramón Beteta, quien también afirmó que sin dicha información no era posible conocer el monto de compraventa intermedia, tan indispensable para estimar el de compraventa final.8

De esta manera, el ISIM se constituyó como una figura tributaria de doble transición: una política que apuntó a la centralización del ramo, y otra económica encaminada al establecimiento de un impuesto sobre el consumo final como recién señalamos. La persecución de ambos objetivos no fue una tarea fácil, fue más bien un proceso lleno de dificultades entre los principales actores involucrados: la hacienda federal, las haciendas locales y los grandes contribuyentes. Una revisión de la trayectoria del ISIM durante su vigencia (1948-1980) permite identificar dos tipos de conflictos: los que surgieron en la relación hacienda federal - grandes contribuyentes y en la relación hacienda federal - entidades federativas.

Los conflictos con los contribuyentes giraron, principalmente, en torno al nivel de la sobretasa durante el primer año de vigencia del ISIM. El conflicto obligó a la Secretaría de Hacienda (SH) a reducir ésta del 1.5% al 1.2%. Los conflictos con las entidades federativas estuvieron íntimamente relacionados con la distribución de facultades tributarias y se constituyeron en el verdadero talón de Aquiles de la coordinación del ramo. Luis Aboites en Excepciones y privilegios subrayó el lento ritmo que llevó la coordinación a propósito de la renuencia que sostuvieron las 14 entidades federativas de mayor actividad económica a la coordinación del ramo hasta inicios de los años setenta.9 En otras investigaciones, hemos profundizado ese proceso identificando tres etapas que dan cuenta de dos cuestiones.10 La primera es el fracaso del ISIM como mecanismo de coordinación. Durante la segunda etapa, aunque no se celebraron nuevos convenios de coordinación, la mayoría de los ya celebrados se modificaron ampliando la dispensa de recursos federales para incentivar a las entidades coordinadas a continuar bajo el esquema del ISIM. La segunda cuestión fue la estrategia federal que se utilizó para logar la coordinación de los estados renuentes. En 1973, se sustituyó el esquema de doble tasa y se definió una global de 4%. Con este cambio, la carga fiscal de los contribuyentes de las entidades federativas no coordinadas se presionó al alza en tanto tendrían que pagar el ISIM de 4% más las tasas corres pon dientes a las figuras locales. Los estados no estuvieron dispuestos a asumir el costo político implícito en esta disposición y cedieron finalmente a la coordinación. Es importante mencionar que, junto a esta reforma, la federación dispuso una mayor dispensa de recursos: el 45% de la recaudación federal del ISIM se trasladó a los erarios locales. A partir de ese año, las participaciones a las entidades federativas irían aumentando dando lugar a un esquema caracterizado por el ascenso provinciano en términos de la distribución de los ingresos fiscales.11

Los conflictos que recién describimos imprimieron un importante contenido político a la coordinación del comercio y la industria. Este aspecto, a la luz del estado que guardaban los esfuerzos federales por centralizar el comercio y la industria, es capital: para 1949, es decir, un año después de la entrada en vigor del ISIM, el único ramo que no estaba en manos federales era el del comercio y la industria. En este sentido, el devenir del ISIM no sólo es la historia del las vicisitudes en torno al establecimiento de un impuesto al consumo en nuestro país, es la historia del cómo la consolidación fiscal federal durante el siglo XX lidió con contribuyentes y entidades federativas. Poner atención en el modelo procesal de resolución de conflictos en torno al ISIM es efectuar un acercamiento profundo a cómo la federación zanjó la concurrencia fiscal.

Controversias e interpretaciones jurisdiccionales en torno al ISIM

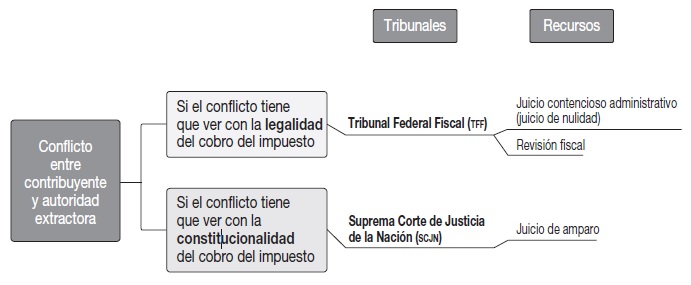

Sistematizar cada uno de los recursos presentados en torno a los diferentes conflictos que se reúnen en la Codificación de 1958-1959 es una labor titánica que rebasa los objetivos de este artículo. Con todo, una revisión gruesa de ellos permite identificar, en materia de ISIM, una clara distribución de facultades jurisdiccionales entre dos tribunales: el Tribunal Federal Fiscal (TFF), que se encargó de la impartición de justicia administrativa, y la Suprema Corte de Justicia (SCJN), que se encargó de que las leyes y los actos de autoridad se apegaran a la Constitución. En términos fiscales este último se encarga de resolver las controversias en torno a la constitucionalidad de las diversas quejas. Ante ambos tribunales se pueden presentar diversos medios de defensa. En este mismo dossier, Carlos Becerril los define como “todo recurso procesal contenido en la normatividad tributaria que le permite al contribuyente oponerse, ante autoridad fiscal competente, al pago de las contribuciones que la autoridad exactora le solicita”. Pueden dividirse en dos: los que se interponen ante autoridad administrativa (juicio contencioso administrativo, revisión fiscal o acuerdo conclusivo) y los que se presentan ante la judicial (juicio de amparo).12 La distribución de facultades jurisdiccionales entre el TFF y la SCJN, junto con los diversos medios de defensa, nos permiten dibujar el siguiente modelo procesal para el caso del ISIM:

Como se sintetiza en el esquema anterior, en caso de que algún contribuyente del ISIM estuviera inconforme con el cobro del mismo por parte de una entidad extractora federal o local (estatal y municipal), éste podría solicitar la impartición de justicia de dos tribunales: el entonces Tribunal Federal Fiscal (TFF), en caso de que la queja tuviera que ver con la legalidad del cobro del impuesto, y la Suprema Corte de Justicia de la Nación, en caso de que la queja tuviera que ver con la constitucionalidad del cobro. A los recursos que el causante podía presentar ante la SCJN debe agregarse el recurso de revisión contra las reso lucio nes definitivas del TFF que se fijó por medio de una reforma constitucional del artículo 104 en 1967.13

Esquema 1

Modelo procesal para la solución de controversias en torno al isim

Fuente: elaboración propia con base en Codificación, 1958-1959.

Este modelo procesal, a diferencia de los que se han estudiado a lo largo de este dossier, supone la diferenciación entre competencia y jurisdicción. Como se ha dicho en la introducción de este número, para el siglo XX, el mismo ente exactor no ejerce funciones gubernativas y judiciales como sí sucedió durante el periodo novohispano, e incluso durante la primera mitad del siglo XIX. Para este momento, las funciones fiscales de cada poder del Estado mexicano están bien aterrizadas en el entramado institucional: en términos generales, el Poder Ejecutivo tiene la competencia -por medio de la Secretaría de Hacienda, su órgano extractor- de cobrar las contribuciones que la Constitución define; mientras que el Poder Judicial -a través de la Suprema Corte de Justicia de la Nación, máximo tribunal constitucional- cuenta con jurisdicción para resolver las diferencias fiscales. Ahora bien, es necesario advertir una cuestión de importancia: desde el periodo cardenista, mediante la creación del TFF en 1936, se dotó al Poder Ejecutivo de una institución propia para impartir justicia fiscal administrativa de manera expedita, aunque sujeta a la revisión del Poder Judicial por medio de sus tribunales de primera estancia y, por supuesto, la SCJN. De aquí que este último atienda a cuestiones relacionadas con la constitucionalidad (o no) del cobro de impuestos; mientras que el TFF, asuntos concernientes a la legalidad o ilegalidad de los mismos. Estamos, en pocas palabras, bajo un modelo procesal fiscal que al ofrecer dos vías para la resolución de conflictos fiscales definió su particularidad.14 Desde ésta debemos entender la resolución de los desacuerdos fiscales en materia de ISIM y, por tanto, la concurrencia fiscal en materia de comercio e industria en México.

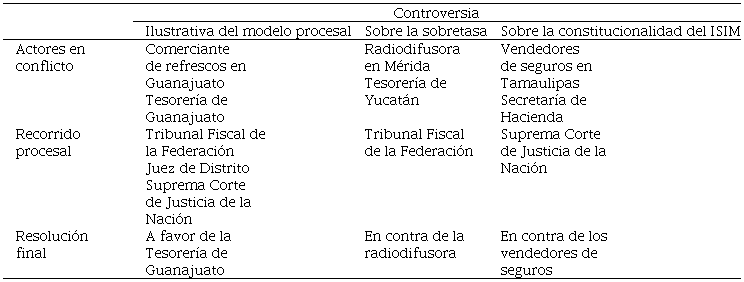

Corresponde ahora revisar cómo operó este modelo procesal a través de diversos conflictos, sus recursos, interpretaciones y resoluciones del ISIM, así como la forma en que coadyuvó (o no) en la coordinación fiscal del comercio y la industria. Para ello pondremos atención en tres casos particulares que resumimos en el cuadro 2. El primero, como veremos, tiene que ver con una vendedora de refrescos en Guanajuato. La importancia económica de la actora no es mayúscula. Sin embargo, su queja es ilustrativa del recorrido institucional que tenían los conflictos en torno al ISIM bajo el esquema que recién referimos. Ejemplifica cómo la inconformidad del contribuyente puede iniciar en una estancia administrativa y terminar con la revisión del Poder Judicial. Particularidad del esquema procesal mexicano de estos años, como recién señalamos. El segundo caso tiene que ver con una radiodifusora de Yucatán y ejemplifica el tipo de controversias en torno a la sobretasa del ISIM, cuestión clave de la coordinación fiscal como revisamos en el apartado anterior. Este caso, como veremos, se resuelve en la estancia administrativa y no escala al ámbito judicial. Su valía radica en cómo la interpretación de la norma favoreció a la facultad federal por fiscalizar el ramo sin ratificar el pago de la sobretasa a la hacienda yucateca, que era justo el principal incentivo de coordinación que definió la federación. La tercera controversia surge a propósito de la inconformidad de vendedores de seguros en Tamaulipas. Su queja se sustenta en la anticonstitucionalidad del ISIM y se atiende, por tanto, en el Poder Judicial. La sentencia de la SCJN no favoreció a los quejosos. La importancia de este caso es mayúscula en términos del mecanismo de coordinación del que participaba el ISIM porque, como veremos, resuelve a favor de la facultad tributaria local.

Resumen de controversias revisadas en torno al isim

El conflicto ilustrativo del modelo procesal fiscal: el caso de los refrescos

En la fracción I, inciso a) del artículo 17 de la legislación vigente desde 1951 del ISIM, se establecía que los ingresos provenientes de la venta de “comestibles e ingredientes destinados a la alimentación humana […]”15pagarían el 50% de sus ingresos totales. El cobro que la Secretaría de Hacienda exigió en agosto de 1954 a Antonia Herrera de Beltrán, comerciante de refrescos en Guanajuato, llevó a la actora a presentar un juicio de nulidad ante el TFF solicitando gozar del beneficio referido argumentando que los refrescos debían considerarse como comestibles o ingredientes destinados a la alimentación humana. Por medio de su Tercera Sala, el TFF dictó sentencia el 8 de octubre de 1954 negando la nulidad solicitada por Beltrán señalando: “[…] cabe concluir, sin lugar a dudas que los refrescos no pueden estimárseles como comestibles, ni siquiera como ingredientes destinados a la alimentación humana”. En el mismo sentido, se lee: “[…] los refrescos sólo son bebidas frías, de carácter gustativo y que, preferentemente, sirven para calmar la sed, no constituyendo, en consecuencia, comestibles destinados a la alimentación humana”.16 La resolución de la Sala tenía como fundamento las definiciones de lo “comestible” contenidas en el Diccionario de la Real Academia Española y la Enciclopedia Espasa Calpe que, en general, lo reconocían como substancia sólida que puede servir de alimento. De aquí que los refrescos no podían considerarse comestibles.

En contra de la resolución, la quejosa interpuso un juicio de amparo ante el C. Juez de Distrito de su estado insistiendo en que los refrescos debían considerarse como alimento porque mucha gente requería su uso y porque se consideraban artículos de primera necesidad. En esta ocasión, el amparo fue concedido. El argumento de la sentencia se construyó aludiendo nociones científico-fisiológicas de las que se concluía:

De todo lo anterior se desprende que de manera preferente el azúcar debe ser tenido como alimento de combustión de primera categoría, así como que dentro de este concepto puramente fisiológico de alimento, incluso el agua debe ser considerada también como alimento primordial por cuanto que su constitución química es igual al primordial humor de la economía corporal, debiendo tomarse en cuenta que la importancia de los alimentos tales como substancias albuminoideas, depende de su capacidad de transformarse produciendo junto a carbónico y urea, una cantidad de agua. Entonces, y la substancia de los refrescos se encuentra disuelta en gran cantidad de agua y si además tales refrescos contienen substancias azucaradas o son fabricados sobre la base tratamiento de frutas, entonces resulta incuestionable que deben de ser considerados como alimento tanto porque pueden reparar las pérdidas orgánicas como por facilitar la combustión que constituye una de las funciones esenciales del alimento.17

De la cita, vale la pena subrayar la minuciosidad de la argumentación. Si bien es cierto que ésta tiene un carácter forzado que nos lleva a pensar que la resolución surgió a un acto de corrupción -lo que es mera especulación de nuestra parte-, también es evidente el uso de recursos variados en la resolución del conflicto. De las definiciones esenciales contenidas en los diccionarios utilizadas por el TFF se pasó al uso de estudios científicos. Pero el pleito no terminó ahí, la SH, a través de la Procuraduría Fiscal de la Federación, interpuso una revisión ante la SCJN. Por medio de su Segunda Sala, a inicios de octubre de 1955, el máximo tribunal revocó la sentencia del juez de distrito y negó el amparo afirmando que los refrescos son bebidas de mero placer o golosinas.

La importancia de este caso, como hemos dicho, radica en lo útil que resulta para resaltar la ruta procesal más común en la resolución de los conflictos en torno al pago del ISIM: inicia en autoridad administrativo fiscal y concluye con la revisión del Poder Judicial. El caso también resulta conveniente para resaltar un par de cuestiones más. La primera son los actores que participan: un pequeño contribuyente y estancias del Poder Judicial (un juez de distrito y la Suprema Corte de Justicia). La segunda es la posibilidad de la Secretaría de Hacienda de solicitar la revisión ante la SCJN de la resolución inicial, la del juez de distrito. De esta manera, no sólo caemos en cuenta de las distintas maniobras que el sistema procesal posibilitaba para el recaudo del ISIM, sino también del cómo la federación ganaba presencia fiscal cobrando un impuesto que nació con intenciones centralizadoras. Es evidente que la recaudación del ISIM que el gobierno federal obtendría por fiscalizar la venta de refrescos que realizaba Antonia Beltrán en Guanajuato no tenía importancia en términos de ingreso; más allá del monto, lo que estaba en juego era la facultad misma del cobro.

Con litigios como éste damos cuenta de los esfuerzos procesales que trataron de evitar la mayor cantidad de excepciones en el pago de un impuesto que había demorado más de 25 años en establecerse y que, además, como señalamos en la primera sección, sólo abandonaría su carácter transitorio cuando estuviera vigente a lo largo y ancho de todo el país. En este sentido, más valía que se mantuviera su cobro al mayor universo de causantes posibles por la mera intención política de que la federación mantuviera la facultad de gravar el comercio y la industria. Debemos considerar también que, para este momento, las entidades coordinadas al ISIM eran las de menor actividad económica -es decir, no se había avanzado casi nada en la intención de que todos los estados firmaran convenios de coordinación- y que la federación había enfrentado conflictos con otros contribuyentes que lo obligaron a modificar el diseño del ISIM reduciendo el universo de causantes que fiscalizaba. En particular, nos referimos al conflicto que tuvo lugar entre la SH y los agentes aduanales organizados en la Confederación de Asociaciones de Agentes Aduanales de la República Mexicana (CAAAREM) que tuvo lugar entre 1949 y 1954. Durante esta querella, que inició al primer año de vigencia del ISIM y que se extendió durante cinco años, los agentes aduanales lograron quedar exentos del pago tras una serie de estrategias procesales y legislativas relacionadas incluso con el ISR.18 Considerando estas anotaciones bien podemos resumir el litigio que nos ocupa afirmando que es muestra de cómo el tamaño del contribuyente no siempre fue clave en el esfuerzo federal por impulsar la coordinación; fue también, en algunos casos, la importancia de mantener la facultad fiscal que suponía el ISIM como mecanismo de la centralización fiscal federal, con la necesidad añadida de no reducirlo en diseño para no disminuir el universo de causantes fiscalizables.

Un conflicto en torno a la composición de tasas: el caso de los concesionarios de radiodifusoras

El interés por recuperar una controversia en torno a la composición de tasas radica en la importancia política que ésta tiene. Como hemos referido en la primera sección del artículo, la sobretasa del ISIM representaba el incentivo pecuniario para las entidades federativas en pro de la coordinación del ramo. En este sentido, significó también un elemento crucial para eliminar la concurrencia fiscal contraria a la unificación. El caso que revisamos en esta sección sobre una radiodifusora de Mérida, entidad federativa coordinada desde 1954, permite dar cuenta de cómo la conservación en manos federales de las facultades tributarias sobre el ramo no fue necesariamente por medio de la sobretasa, sino arguyendo la exclusividad fiscal que la Ley de Vías Generales de Comunicación otorgaba a la federación. Vayamos entonces a los detalles.

El conflicto entre las partes inició a propósito de la reclamación del pago de la tasa del 12 al millar (1.2%) del ISIM que la Tesorería del Estado de Yucatán realizó a Radio Mexicana de Mérida. La concesionaria inconforme interpuso un juicio de nulidad ante el TFF que fue concedido por considerar ilegal el cobro solicitado por la tesorería local referida. En la sentencia, la argumentación inicial se sostuvo en los siguientes términos:

La resolución combatida en el presente juicio carece de fundamento legal si se tiene en cuenta que se pretende pasar por alto lo establecido por el artículo 7º de la Ley de Vías Generales de Comunicación, ley especial que rige los casos de las empresas radiodifusoras como lo es la parte actora; y así es, puesto que este precepto legal en forma expresa establece que las vías generales de telecomunicación, los servicios públicos que en ella se establezcan, los capitales y empréstitos empleados en ellas, las acciones, bonos y obligaciones emitidos por las empresa, no podrán ser objeto de las contribuciones de los Estados, Departamento del Distrito Federal, Territorios Federales o Municipios; luego entonces, tratándose como se trata en el caso a debate de una empresa de vías generales de comunicación […] sus ingresos no pueden ser objeto de ninguna ley que establezca impuestos locales […]; y pretendiendo la resolución impugnada obligar a la parte actora al pago de la tasa local del 12 al millar correspondiente a los Estados, que celebran convenios con la federación en materia del Impuesto Sobre Ingresos Mercantiles evidentemente que viola en perjuicio de la actora el citado artículo […] máxime que los convenios celebrados entre las entidades federativas y la federación en materia de ingresos mercantiles, son sobre la base de que estas entidades se obliguen a no establecer leyes de impuestos sobre el comercio y la industria, a fin de que gocen de la percepción del citado impuesto sobre ingresos mercantiles.19

La argumentación que se lee en la sentencia alude también a otras experiencias similares que defienden la exclusividad federal sobre el ramo en cuestión refiriendo al artículo 73, fracción XVII de la Constitución. En ese sentido, vale la pena aludir:

[…] la propia Procuraduría de la Federación en su oficio número 529-II-29689 de fecha 8 de julio de 1949, formulado con motivo de la consulta que le fue hecha por la Cámara Nacional de la Industria de la Radiodifusión, resolvió que las empresas radiodifusoras sólo causan la tasa federal del Impuesto Sobre Ingresos Mercantiles por encontrarse exentas de la tasa local, de acuerdo con lo dispuesto por los artículos 7º de la Ley de Vías Generales de Comunicación y 73, fracción XII de la Constitución Política de los Estados Unidos Mexicanos, declarando ilegal la pretensión del gobierno de Aguascalientes, de exigir la tasa del 12 al millar a la estación radiodifusora “XEBI” […]20

El oficio de julio de 1949, afirma la sentencia revisada, tenía el carácter de general y obligatorio. Con base en esta nueva consideración, la ilegalidad del cobro de la Tesorería yucateca no sólo se sustentaba en el artículo 7º de la Ley de Vías Generales y en las disposiciones referidas de la Constitución Federal, sino también en la intención de intentar revocar las disposiciones anteriores.

Ahora bien, de este caso, llama poderosamente la atención la interpretación relativa a la sobretasa del 12 al millar. Como se lee en las citas anteriores, el TFF consideró que el cobro que de ésta exigió la hacienda yucateca era ilegal en tanto violaba el artículo de la referida Ley de Vías Generales de Comunicación, pero también porque el convenio de coordinación en la materia definió el compromiso de los estados de no establecer impuestos locales sobre el comercio y la industria. Al TFF se le olvidaba que la sobretasa también tenía un carácter federal y que representaba una participación de la recaudación de ésta por concepto de ISIM. Lo que estamos diciendo es que la sobretasa no fungía como un impuesto local, sino como una transferencia federal recaudada por la hacienda local.

La resolución de este caso es, en alguna medida, expresión del estado que guardaba la coordinación del comercio y la industria para entonces. Para 1954, como mencionamos en la primera sección, la coordinación del ramo había avanzado en alguna medida y no se vislumbraba el estancamiento que posteriormente tendría. Lo que estamos diciendo es que esta circunstancia posiblemente explique por qué en la sentencia no se defendió la sobretasa de carácter federal de una entidad ya coordinada como mecanismo para conservar la fiscalización de los ingresos resultantes de la actividad de la radiodifusora. Para sostener esta afirmación habría que revisar, por un lado, un número mayor de controversias en torno a la sobretasa del ISIM y, por el otro, sus resoluciones. Sin embargo, encontramos una sentencia también de la SCJN que defiende, a propósito de un conflicto similar, todo lo contario: que la sobretasa del ISIM no debe considerarse como un impuesto local porque tiene un carácter federal, justo como lo estipulaba la Ley Federal del ISIM desde su entrada en vigor en 1948. En la resolución se lee:

Si una entidad federativa admite que se suprima el gravamen de índole local, y conviene percibir, para lo sucesivo, en sustitución del rendimiento del anterior impuesto, una participación en un impuesto de carácter federal, ya no puedo aducir que esa participación siga teniendo el carácter de tributo meramente local. Aunque es verdad que la tasa adicional del impuesto sobre ingresos mercantiles no debe considerarse como una concesión graciosa de la Federación en favor de los Estados coordinados, y concretamente en favor del Distrito Federal, no es exacto que se trate, en el caso del tributo sobre ingresos mercantiles, y de su cuota adicional que se han coordinado sólo por razones de su economía en su recaudación pero que son autónomos. La circunstancia de que los Estados coordinados puedan rescindir el convenio de coordinación y restablecer, de esta suerte, sus propios tributos, que antes existían sobre actividades industriales o comerciales, no demuestra en manera alguna que antes de que una entidad federativa decida tal rescisión, la cuota adicional tenga el carácter de impuesto local, sino que sólo puede llevar a concluir que si el Estado deja insubsistente el convenio de coordinación, perderá su derecho de participar en el impuesto federal, y resumirá, para lo sucesivo, el ejercicio (que se hallaba suspendido) de la facultad de establecer, por su propia cuenta, impuestos sobre la industria y el comercio, que sí tendrían la índole de tributos locales.21

El tono de esta resolución de 1966, cuando la coordinación del ramo, por medio del ISIM, ya había dado muestras claras de que no avanzaba es completamente contrario al de 1954. Al parecer de este contraste, en estas circunstancias sí habría que defender la sobretasa como mecanismo para mantener en manos federales la fiscalización de los ingresos derivados de la actividad mercantil. De esta recapitulación interesa, finalmente, rescatar la idea de que el diseño mismo del mecanismo de coordinación fiscal que suponía el ISIM no siempre empleó sus propios instrumentos; si se trataba de mantener la facultad del ramo en manos federales, la sobretasa de carácter federal que tenía justo esa función no siempre se aplicó como tal y se recurrió a otro tipo de leyes federales como acabamos de mostrar.

Un conflicto en torno a la constitucionalidad del ISIM: el caso de la venta de contratos de seguros

Además de los recursos relativos a la legalidad de los cobros del ISIM, los causantes del mismo tenían la posibilidad de acudir a la SCJN en caso de considerarlo anticonstitucional. Fue el caso del juicio de amparo que promovieron en 1954 cinco quejosos en contra del Congreso de Tamaulipas por la aprobación y aplicación de la Ley del Impuesto Sobre Ingresos Mercantiles del Estado de Tamaulipas que fiscalizaba, entre otros ingresos derivados de la compraventa, los obtenidos por las personas dedicadas a la venta de contratos de seguro. Ahora bien, es importante advertir que Tamaulipas se coordinó al ISIM federal hasta marzo de 1972.22 En este sentido, es de suma importancia advertir que muchas de las entidades federativas que no se coordinaron hasta la década de los setenta establecieron un ISIM de competencia local que tomaba como referencia el diseño del federal. El juicio de amparo que estamos refiriendo para los agentes de seguros alude al ISIM yucateco.

Ahora bien, en la argumentación del juicio de amparo de los quejosos se sostenía que el ISIM era anticonstitucional en tanto que el comercio como los seguros son, según la fracción X del 73 constitucional, facultades tributarias exclusivas de la federación. La SCJN negó el amparo sosteniendo una argumentación compleja de la que vale la pena recuperar un elemento clave para nuestros fines: “[…] la labor de interpretación de la fracción X que se estudia, debe hacer una distinción fundamental: no en todas las materias que menciona, la Federación goza de facultad privativa en materia fiscal, pues en la concerniente al comercio, los estados también pueden establecer contribuciones”.23 Como podemos observar, a diferencia de lo que sucedió en el caso de la radiodifusora recién revisada, la exclusividad tributaria que el artículo 73 constitucional concede a la federación en diferentes ramos no fue suficiente para resolver a favor de los quejosos.

Inscrita en el estado que guardaba la coordinación fiscal para 1969 -año en que se resolvió el caso-, la resolución tuvo un importantísimo contenido político. Para finales de los años sesenta, como hemos dicho ya, el proceso de coordinación en materia de ISIM había prácticamente fracasado. La principal muestra de ello fue la renuencia de las entidades federativas de mayor actividad económica a coordinarse con la federación en el ramo. En este escenario, conceder el amparo a los quejosos posibilitaba acusar de anticonstitucional al ISIM federal y al mecanismo mismo de coordinación del ramo. Marcar precedente en ese sentido era tanto como dar un balazo en el pie al esquema de coordinación tan difícilmente sostenido desde 1948, cuando entró en vigor el ISIM. La resolución y su argumentación, sin duda, pueden ser sujetas a un debate doctrinario que no somos capaces de desarrollar ni tiene lugar para los fines de este artículo, pero lo cierto es que el caso presentado da cuenta de una gran paradoja: la coordinación fiscal también sobrevivió en alguna medida por la permanencia de la concurrencia fiscal a la que intentaba combatir. Políticamente resultaba menos peligroso defender la soberanía estatal por fiscalizar el ramo con la vigencia de un ISIM de competencia local que posibilitar el reclamo de la inconstitucionalidad del ISIM federal.

Conclusiones

El análisis que hemos realizado sobre el modelo procesal del ISIM permite advertir dos cuestiones. La primera tiene que ver con la utilidad del derecho procesal fiscal como ventana analítica para comprender cómo operaron los mecanismos federales de coordinación fiscal. La escasa historiografía que se ha encargado del tema ha subrayado el importante contenido político de la misma. Este análisis nos ha proporcionado grandes aportaciones en tanto dibuja un trazo grueso sobre el largo proceso de coordinación fiscal que tuvo lugar en México durante el siglo XX. En ese sentido, hemos concluido que el ISIM y su esquema de coordinación fue la figura tributaria clave de dicho proceso; y que su devenir legislativo fue expresión de las tensiones y distensiones entre la hacienda federal, las locales y los grandes contribuyentes, todos ellos actores del proceso de coordinación en materia de comercio e industria.

Sin embargo, la complejidad que conllevó la operación del mecanismo de coordinación implícito en el ISIM no ha sido objeto de estudio de quienes nos dedicamos a historiar la fiscalidad mexicana del siglo XX. A nuestro juicio, abordar dicha complejidad desde el modelo procesal fiscal permite dar cuenta, en primer lugar, del entramado institucional con el que se contaba para dirimir conflictos fiscales en la materia y con ello avanzar en la comprensión de la historicidad del marco jurisdiccional propio del siglo XX en México. De esta forma, resulta relevante conocer las rutas procesales para la resolución de conflictos, las diversas estancias que participaron en la impartición de justicia fiscal, los argumentos vertidos en torno a ella, así como nuevos actores como los pequeños contribuyentes. En segundo lugar, el análisis desde la arista procesal posibilita dar cuenta de algunas de las distorsiones del esquema de coordinación fiscal que encabezó el ISIM que no abonaron al objetivo de coordinar el ramo en particular, y el sistema tributario nacional en su conjunto, si consideramos la importancia que el ISIM adquirió en esos términos -como hemos explicado en la primera sección de este artículo-. Lo que queremos decir con todo esto es que la historia del derecho tributario procesal de México durante el siglo XX es una invitación analítica a pensar la coordinación más allá de la firma de convenios para comenzar a identificar todas sus dimensiones. Aquí yace, nos parece, el amplio potencial analítico de los procesos jurisdiccionales en materia fiscal. A los estudios y nuevos interesados de la historia fiscal de México de los siglos XX y XXI más nos vale seguir insistiendo en las controversias en torno al ISIM si pretendemos profundizar y renovar la comprensión de la coordinación fiscal.

La segunda cuestión que nos interesa subrayar tiene que ver con las distorsiones del esquema de coordinación fiscal del ISIM que recién referimos. Los casos analizados de la radiodifusora en Mérida y los vendedores de seguros en Tamaulipas dan cuenta de ello. No hay otra manera de adjetivar el hecho de que en la defensa por conservar en manos federales la facultad de gravar el comercio y la industria se haya dejado de lado la sobretasa que se había diseñado justo con ese propósito (refiriéndonos al caso de Mérida) y que se haya defendido la permanencia de un ISIM local (refiriéndonos al caso yucateco). Para estos casos, el esquema de coordinación, visto desde el modelo procesal, fue inoperante. En este sentido vale la pena una última anotación. Estamos conscientes de que son dos casos y que el ejercicio de revisión que nos permitiría generalizar es una tarea titánica, pero sí podemos apuntar a manera de hipótesis que la arquitectura del esquema de coordinación derivó, a propósito de los diversos contextos, en un “Frankenstein” institucional, si se me permite el término. Mucho queda por reflexionar en torno a la coordinación fiscal en México porque ha sido, al parecer, un constante (¿eterno?) fracaso si consideramos que el esquema de coordinación del ISIM también demoró un cuarto del siglo XX en establecerse y que, a la fecha, seguimos siendo de los países de más baja recaudación fiscal respecto a la Organización para la Cooperación y el Desarrollo Económicos (OCDE).

Referencias

Aboites Aguilar, Luis, Excepciones y privilegios. Modernización tributaria y centralización en México. 1922-1972, México, El Colegio de México, 2003.

Becerril Hernández, Carlos de Jesús, El juicio de amparo en materia fiscal en México, 1879-1936 (centralización judicial y desempeño económico), Valencia, España, Tirant Lo Blanch, 2018.

Becerril Hernández, Carlos de Jesús, “La jurisdicción contencioso administrativa fiscal en México, 1879”, en Mijangos Díaz, Pérez Domínguez y Carregha Lamadrid (coords.), 2022, pp. 275-302.

Codificación de la legislación y de las resoluciones jurisdiccionales en materia del Impuesto Federal sobre Ingresos Mercantiles, México, Secretaría de Hacienda y Crédito Público, Procuraduría Fiscal de la Federación, 1958-1959, ts. I y II.

Convenio celebrado entre la Secretaría de Hacienda y Crédito Público y el Gobierno del Estado de Tamaulipas para el cobro del Impuesto Sobre Ingresos Mercantiles en el Estado de Tamaulipas, DOF, México, Secretaría de Hacienda y Gobierno del Estado de Tamaulipas, 1972.

Díaz González, Luis Raúl, Medios de defensa fiscal, México, Gasca Sicco, 2001.

Impuestos sobre la renta e ingresos mercantiles, 1965-1976. Legislación federal, jurisprudencia y sentencias, recursos administrativos, México, Secretaría de Hacienda y Crédito Público, 1976.

Ley Federal del Impuesto Sobre Ingresos Mercantiles. Evolución histórica, 1948-1976, Distrito Federal, Secretaría de Hacienda y Crédito Público, Subsecretaría de Ingresos, 1976.

Mijangos Díaz, Eduardo, Marisa Pérez Domínguez y Luz Carregha Lamadrid (coords.), Historia y memoria. El régimen de Porfirio Díaz, México, El Colegio de San Luis, Instituto Mora, Universidad Michoacana de San Nicolás de Hidalgo, 2022.

Molina Armenta, María del Ángel, Coordinación fiscal en México e imposición indirecta: la economía política del Impuesto Sobre Ingresos Mercantiles (ISIM), 1947-1980, Ciudad de México, Universidad Nacional Autónoma de México, 2021.

Molina Armenta, María del Ángel, “Historia económica de la coordinación fiscal en México: la negociación política en torno al ISIM, 1948-1973”, en ECONOMÍA UNAM, 18: 52 (ene.-abr. 2021).

Molina Armenta, María del Ángel y Luis Aboites Aguilar, Ascenso provinciano. Trayectoria de los ingresos de las haciendas públicas de las entidades federativas mexicanas, 1973-2020, Ciudad de México, El Colegio de México, 2023.

Molina Armenta, María del Ángel e Isabel Avella Alaminos, “Fiscalidad indirecta y contribuyentes en México: el conflicto entre los agentes aduanales y la Secretaría de Hacienda en torno al Impuesto Sobre Ingresos Mercantiles (1949-1954)”, en Romero Ibarra y Molina, 2020, pp. 267-315.

Programa de actividades bienio 1971-1972. Evaluación de resultados al 30 de junio de 1972, México, Secretaría de Hacienda y Crédito Público-Dirección General sobre Impuestos Mercantiles, 1972.

Romero Ibarra, María Eugenia y María del Ángel Molina, Legislación fiscal y conflictos: actores, entornos y administración hacendaria en México, siglos XIX y XX, México, Universidad Nacional Autónoma de México, 2020.

Sánchez Santiró, Ernest, Gazofilacio regio y jurisdicción. El gobierno de la Real Hacienda de Nueva España (1521-1810), Ciudad de México, Instituto Mora, 2023.

Servín, Armando, Las finanzas públicas locales durante los últimos cincuenta años, México, Secretaría de Hacienda y Crédito Público, 1956.

Semanario Judicial de la Federación, Séptima Época, Volumen I, Mayo ediciones, México, 1971.

Tercera Convención Nacional Fiscal, Memoria, México, Secretaría de Hacienda y Crédito Público, 1947, t. I.

Notes