Análisis de las Relaciones entre Etapas del Proceso Industrial Arrocero Cubano para Gestionar Costos de Calidad

Analysis of the Relationships between Stages of the Cuban Rice Industrial Process to Manage Quality Costs

Análise das Relações entre as Etapas do Processo Industrial do Arroz Cubano para Gerenciar os Custos da Qualidade

Análisis de las Relaciones entre Etapas del Proceso Industrial Arrocero Cubano para Gestionar Costos de Calidad

Revista Técnica de la Facultad de Ingeniería, Universidad del Zulia, vol. 45, núm. 2, pp. 71-83, 2022

Universidad del Zulia

Recepción: 10 Marzo 2021

Aprobación: 15 Diciembre 2021

Publicación: 01 Mayo 2022

Resumen: La significación socioeconómica del procesamiento del arroz como alimento, demanda de un aprovechamiento eficiente de las reservas productivas de esta industria a nivel global. En este sentido, una evaluación correcta de los costos de calidad puede contribuir a tal propósito, bien si se precisa de un enfoque de procesos que garantice el monitoreo y control de las operaciones en las etapas clave. El procedimiento propuesto en este artículo, analiza la actividad de beneficio del arroz en la empresa agroindustrial de granos “Sur del Jíbaro”, para establecer las relaciones entre las características tecnológicas y los registros de costos prioritarios por etapas del proceso, que resultan útiles en el diseño de un sistema de costos de calidad. Como resultados se obtuvieron las variables de entrada, parámetros de proceso y variables de salida, clasificadas, así como la prioridad por grupos, en función de los requerimientos productivos. Se facilitó de esta forma un esquema de control más flexible, que junto a los registros de costos del sistema, hacen viable una estrategia basada en la concepción cliente-proveedor entre etapas, para la gestión de los costos de calidad en la agroindustria arrocera cubana.

Palabras clave: administración de calidad, cadenas agroindustriales, gestión de procesos.

Abstract: The socioeconomic significance of rice processing as a foodstuff demands an efficient use of the productive reserves of this industry at the global level. In this sense, a correct evaluation of quality costs can contribute to this purpose, even if a process approach is required to guarantee the monitoring and control of operations in key stages. The procedure proposed in this article analyzes the rice milling activity in the grain agroindustrial enterprise "Sur del Jíbaro", to establish the relationships between the technological characteristics and the priority cost records by stages of the process, which are useful in the design of a quality cost system. As a result, the input variables, process parameters and output variables were classified, as well as the priority by groups, according to the productive requirements. In this way, a more flexible control scheme was provided, which together with the system's cost records, makes viable a strategy based on the customer-supplier conception between stages, for the management of quality costs in the Cuban rice agroindustry.

Resumo: A importância socioeconômica do beneficiamento do arroz como alimento exige um uso eficiente das reservas produtivas dessa indústria em nível global. Nesse sentido, uma correta avaliação dos custos da qualidade pode contribuir para esse propósito, ainda que seja necessária uma abordagem de processo que garanta o monitoramento e controle das operações nas etapas-chave. O procedimento proposto neste artigo analisa a atividade de beneficiamento de arroz na empresa agroindustrial de grãos "Sur del Jíbaro", para estabelecer as relações entre as características tecnológicas e os registros de custos prioritários por etapas do processo, que são úteis no processo. de um sistema de custos da qualidade. Como resultados, foram obtidas as variáveis de entrada, parâmetros de processo e variáveis de saída, classificadas, bem como a prioridade por grupos, com base nos requisitos de produção. Desta forma, foi facilitado um esquema de controle mais flexível, que junto com os registros de custos do sistema, viabiliza uma estratégia baseada na concepção cliente-fornecedor entre etapas, para a gestão dos custos de qualidade no agronegócio arroz cubano.

Introducción

La identificación de costos de calidad en la industria, no solo se considera un requerimiento para aspirar a la certificación del sistema de gestión de la calidad por la Organización Internacional de Normalización (ISO 9001, 2015); ya que según González Reyes y Moreno Pino (2015), esta información además aporta beneficios para establecer un orden de prioridad al proceso de toma de decisiones. Una adecuada caracterización de dichos costos en las etapas de un proceso, más que una estrategia de rentabilidad comercial, posibilita centrar los esfuerzos de mejora en áreas críticas de este (Alfonso et al., 2016). Para industrias como la del procesamiento del arroz en Cuba, la nueva estrategia hacia la soberanía alimentaria demanda de condiciones de operación más robustas para aspirar a la implementación de estos sistemas (Díaz-Canel Bermúdez et al., 2020), bien cuando se asume que la actividad primordial para este sector continua siendo el cumplimiento de los planes de producción, pero con mejores rendimientos y calidad de las producciones (Delegación del Ministerio de la Agricultura, 2015).

La correcta estimación de los costos de calidad, como plantean Psomas et al. (2018), permite conocer los recursos que destina la empresa para satisfacer las expectativas del cliente; aun así, Anaya Villalpanda y Valdéz Pérez (2019) refieren que su evaluación es compleja, al no desarrollarse usualmente métodos de control propios, unido a que no siempre se valora su beneficio como una oportunidad para la mejora. La complejidad en la evaluación puede ser menor si se tiene en cuenta la importancia relativa entre las características del producto, pero en Cuba no es práctica común consumir tiempo en tal clasificación.Los argumentos, desde el punto de vista “técnico”, se pueden encontrar en lo planteado por Juran y Gryna (2001), sin embargo; como explican estos autores, es necesario definir prioridades, así como la criticidad vinculada al efecto que puede tener sobre el sistema en general. En este contexto, durante la actividad de beneficio del arroz, se establecen relaciones entre etapas que no afectan el ritmo productivo de la industria, los requisitos de calidad ni los costos, siendo esenciales las características de las variables de entrada y salida con sus parámetros de procesos (Castro Jarquin y Pérez Avilés, 2017). La alteración de estas variables puede afectar el flujo, de igual modo, la transición de una a otra etapa otorga el beneficio al producto, por lo que resulta relevante gestionar el proceso bajo una concepción cliente-proveedor.

Afrontar el tema en la operación del proceso industrial arrocero, posibilita mejorar la calidad por medio de satisfactorios y estables resultados económicos y financieros. Al respecto, el presente trabajo propone una alternativa para el análisis de las relaciones entre características tecnológicas y su implicación en los costos de calidad asociados, mediante el estudio de caso en la empresa “Sur del Jíbaro”, perteneciente al sector de la agroindustria arrocera cubana. Este escenario demanda de nuevas estrategias de operación y registro de costos, que permitan una mejor utilización de la tecnología instalada. De acuerdo con Makhanya et al. (2018), se requiere de información de los procesos, puesto que el contenido de los informes contables; balance y estado de resultados, no se diseñaron para gestionar los costos relacionados con la calidad.

Entender la medición de los costos de la calidad en las etapas de un proceso, según Pantoja et al. (2017), subraya la importancia de herramientas de planificación de la calidad y la gestión de operaciones para la mejora en el monitoreo y control de las características tecnológicas, a partir de las relaciones de prioridad entre las mismas (Woodall y Montgomery, 2014; Weese et al., 2016). El conocimiento de los costos indica dónde habilitar acciones correctivas y enfocar la atención de la dirección a la calidad (Alglawe et al.2019); para de esta forma, flexibilizar el esquema de control y proyectar una estrategia de costos de calidad en función del sistema productivo.

Materiales y Métodos

El procedimiento consideró en su concepción los trabajos realizados por Gómez Avilés et al. (2010) y Gómez Avilés et al. (2019). En el análisis de las características tecnológicas del proceso industrial arrocero, se establece la caracterización y ordenamiento en función de las relaciones entre características y los requerimientos productivos, para obtener prioridades por grupos de variables que facilitan la evaluación de los registros de costos de calidad a incorporar en el diseño del sistema de costo (Figura 1).

Figura 1

Procedimiento para el análisis por etapas del proceso industrial arrocero para gestionar costos de calidad.

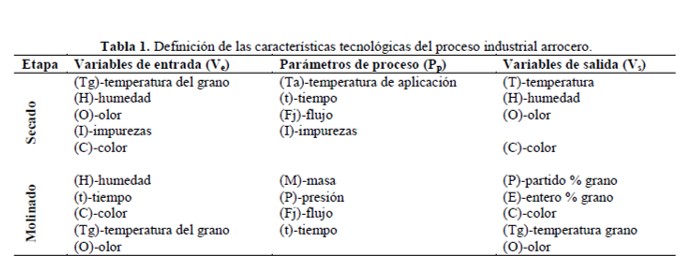

En el análisis con enfoque de proceso, las herramientas de calidad facilitan la comprensión de la información frecuentemente emitida por los resultados de evaluaciones. El trabajo con expertos se realizó según el procedimiento general descrito por Valdés Peña y Gómez Avilés (2013), el intercambio de conocimientos y experiencias sobre el consenso aportado por Zanazzi (2016) y se evaluó según Gómez Avilés et al. (2010). La actividad de este grupo concilió lo tecnológico y los registros contables por etapas del proceso industrial. Para la definición preliminar de las características tecnológicas del proceso, se utilizó el criterio de la literatura científica especializada y los manuales de operación de la industria (Proyecto Basal, 2015) (Tabla 1).

Tabla 1.

Definición de las características tecnológicas del proceso industrial arrocero

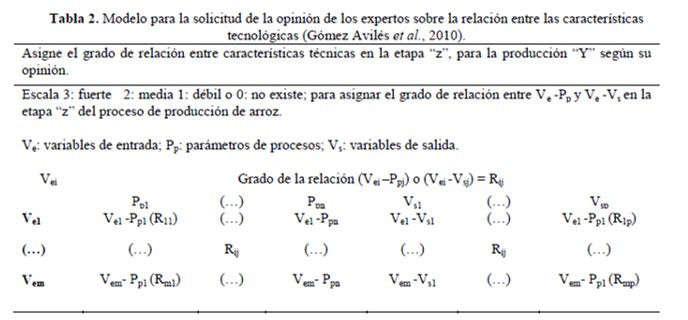

A) Relaciones entre variables de entrada o de conexión con la etapaanterior Vei, variable de diseño y control o parámetros de proceso Ppj, variables de salida o de producto Vsj (Tabla 2). De esta forma, se operacionaliza la concepción cliente-proveedor para el proceso industrial.

Tabla 2

Modelo para la solicitud de la opinión de los expertos sobre la relación entre las características tecnológicas (Gómez Avilés et al., 2010).

Se consideró: i) La capacidad de discriminación de los expertos no es muy amplia, pertenece a un proceso con madurez tecnológica. Se definen entre 3 o 4, el número de categorías; ii) La discriminación de los expertos determinó también el establecimiento de la distancia entre valores de la escala; se asume que la distancia entre categorías de relaciones de: 3-fuerte, 2- media, 1-débil y 0-no existe; iii) Se utiliza una semánticasencilla, similar a los términos cotidianos para facilitar su rápida comprensión, esto es, relación: fuerte, media, débil y no existe; y iv) La semántica propuesta posibilitó al experto ubicar las distintas variantes presentes en el proceso.

En la matriz que se obtiene de la información que ofrecen los expertos, puede suceder que: i) Alguna fila Ve sin relación. Ningún Pp actúa sobre la Ve, o la Ve no tiene implicación en las Vs. Se evalúa la necesidad de otra columna para dar respuesta a la producción que se ejecuta en la etapa considerada, o se excluye la Ve para estas condiciones; y ii) Alguna columna Pp o Vs sin relación, se estudia si es un Pp que no decide, o es una Vs que no responde a ninguna Ve; se elimina de la matriz para las condiciones que se analizan.

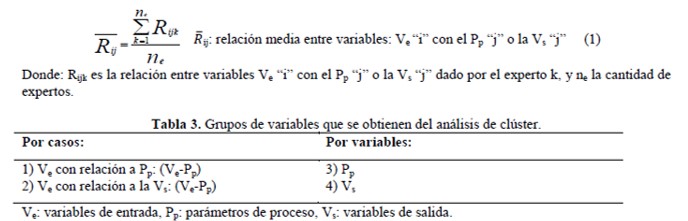

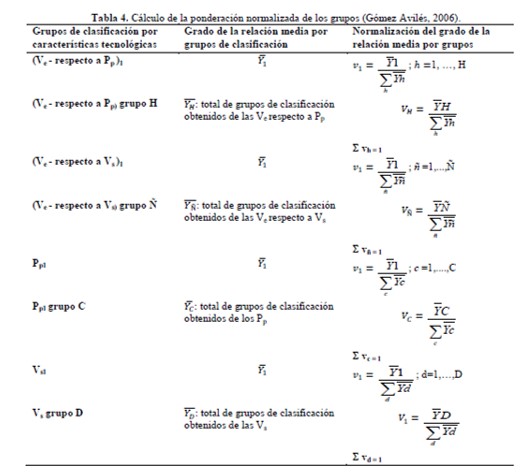

Con las opiniones se calculó la matriz de relaciones medias entre características (Ecuación 1), para obtener los grupos de clasificación por análisis jerárquico de clúster, con las opciones del programa estadístico SPSS v. 17.0, según se muestra en la Tabla 3. A saber:

Se retoma la información de los expertos (Tabla 1) y se procesa según los grupos de clasificación, para el cálculo de la relación media por grupos (Ecuación 2), los cuales se normalizaron según Aznar Bellver y Guijarro Martínez (2012), como muestra la Tabla 4, según:

Donde: ne es el número de expertos, k el experto, x la cantidad de variables Ve “i” en el grupo “h”, i las variables Ve “i” relacionadas con Pp “j” y Vs “j”.

Tabla 4

Cálculo de la ponderación normalizada de los grupos (Gómez Avilés, 2006).

Normalizar el grado de la relación media por grupos, permite establecer el esquema de control. Un ejemplo para uno de los grupos de la Tabla 4, se muestra en la Ecuación 3. Los h grupos de Veen función del grado de la relación media con los parámetros de proceso Pp; (Ve- respecto a Pp):

Donde: nh es la cantidad de variables pertenecientes al grupo h. Los grupos con mayor peso normalizado se consideran de alta prioridad en el esquema de control establecido.

B) Identificación de registros de costos de la calidad por etapas del proceso. Los registros de costos de calidad del proceso se identifican por elementos, basado en los clientes, según el procedimiento de Alexander (1994). Se incluyen las relaciones cliente-proveedor del proceso industrial, definidos por Gómez Avilés et al. (2010).

Los registros prioritarios para el diseño de sistemas de costos de calidad se definen según la prioridad de los grupos de variables por etapas del proceso, y el tipo de costo de calidad asociado: i) Fallas externas, presentes en el producto; ii) Fallas internas, vinculadas al control de las distintas actividades del proceso a través de los Pp y los esquemas propuestos, previo envío del producto a la próxima operación; iii) Esfuerzos de evaluación, resultantes de las acciones realizadas, para evitar que el producto se envíe sin cumplir los requerimientos de la próxima etapa; y iv) Esfuerzos de prevención, causados por actividades que desarrolla el proceso, para evitar las posibles fallas de inconformidad con requerimientos.

En el análisis se define la base de costo, para la comparación de costos de diferentes orígenes.

La estrategia para la gestión de los costos de calidad con enfoque de proceso,vincula las prioridades del esquema de control para el monitoreo de los principales Pp que generan fallas internas en el proceso. Lo establecido por Alexander (1994), se hace corresponder con la concepción de la estrategia como principio: i) Atacar los costos de fallos internos (consistente con los registros prioritarios definidos); ii) Invertir en actividades de prevención “adecuadas” (identificables en la reducción de los costos de fallos internos); iii) Reducir costos de evaluación (estimable por el consumo de recursos financieros, materiales, humanos y de tiempo); y iv) Evaluar y reorientar esfuerzos de prevención para lograr mejoras en función de la efectividad de mejoras tecnológicas u organizativas, ejecutadas en el proceso, como describen Gómez Avilés et al. (2010).

Resultados y Discusión

En el proceso industrial arrocero se trabaja por la mejora de los rendimientos y calidad, durante el beneficio del producto (secado-almacenamiento-molinado). Para el gobierno de Cuba, el incremento productivo del arroz para el consumo se establece como prioridad dentro de su programa arrocero hasta el 2030 (Partido Comunista de Cuba, 2021); la meta radica en llegar a 538.000 t de arroz, que representan el 76,85 % de las 700.000 t necesarias para cubrir el autoabastecimiento nacional (Delegación del Ministerio de la Agricultura, 2015). De esta manera, se precisa de nuevas estrategias de operación y registro de costos, para una mejor utilización de la tecnología instalada.

La empresa agroindustrial de granos “Sur del Jíbaro”, constituye un pilar clave en la consecución de dichos objetivos. Las mejoras tecnológicas introducidas en materia de calidad en esta industria, confieren su representatividad en el sector arrocero cubano. El presente estudio se concibe desde dos etapas claves del beneficio: secado y molinado. El enfoque de procesos, requisito en ISO 9001 (2015), implica definición y gestión sistemática de los procesos y sus interacciones, para alcanzar resultados previstos en la política de la calidad.

Etapa de secado

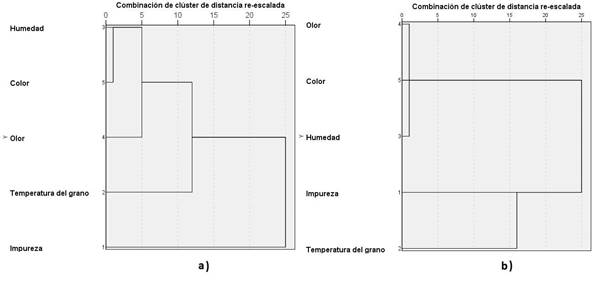

La matriz de relaciones medias utilizada en el análisis de clúster, Ve-Pppresentó diferencias respecto a la Ve-Vs.Sin embargo, la (Figura 2) muestra los grupos de clasificación Ve por casos: i) Ve con relación a Pp, y ii) Ve con relación a las Vs con el corte en el nivel 10, con las variables agrupadas de forma similar, en relación a los Pp y a las Ve: i) H-C-O (humedad-color-olor), ii) I (impurezas) y iii) Tg (temperatura del grano).

Figura 2

Dendrogramas para la clasificación en la etapa secado. a) Ve-Pp y b) Ve-Vs. Ve: variables de entrada, Pp: parámetros de proceso, Vs: variables de salida.

La discrepancia en las relaciones medias, muestra mayores pesos asignados a la relación Ve-Pp, lo cual significa una efectiva concepción del control, como refieren Juran y Gryna (2001), para procesos con predominio de los componentes (materia prima). Una ponderación para Pp que garantiza los requisitos en las Vs para la etapa de secado, con menores costos de evaluación. El esquema de control para el secado, organiza por prioridades los grupos de clasificación en el grupo de Ve (Figura 3).

Figura 3

Pesos normalizados de las variables de entrada en la etapa de secado por grupo de clasificación.

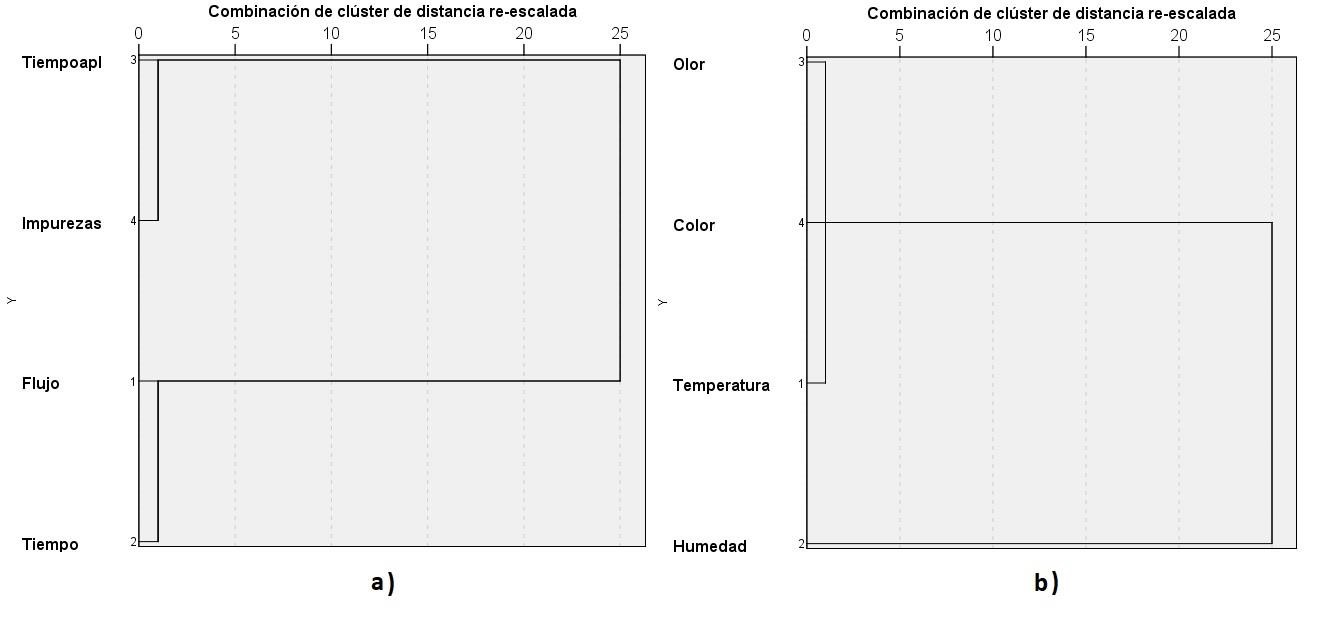

Para una eficaz manipulación de los Pp, se establece el énfasis en la cosecha, las impurezas (I) con un peso de 0,35 incide directamente en la operación con implicación en los costos de fallos internos. Mientras, para garantizar reducción de los costos por fallas internas en las próximas etapas del proceso, las Ve-Vs priorizan los grupos H-C-O y Tg. En la Figura 4 se presentan los clústeres por variable (Tabla 1);Pp, en dos grupos: i) Ta - I (temperatura de aplicación-impurezas) y ii) Fj - t (flujo-tiempo). Las Vs también en dos grupos: i) T-O-C (temperatura-olor-color) y ii) H (humedad).

Figura 4

Dendogramas para la clasificación por variables en la etapa secado. a) Parámetros de proceso y b) Variables de salida.

Durante el secado, se prioriza con un peso relativo de 0,96 el control de los Pp: Fj-t, como plantea Mendoza Morales (2016), se acentúa la importancia de la confiabilidad operacional, así como las consecuencias que implicaría este tipo de fallos en la evaluación de la criticidad del proceso. Las Vs de mayor peso (presentan 1,6 veces menos importancia que el grupo de Pp), favorece racionalidad en los recursos que contribuyen a la reducción de los costos de evaluación (Figura 5).

Figura 5.

Pesos normalizados de parámetros de proceso y variables de salida en la etapa de secado por grupo de clasificación.

Etapa de molinado

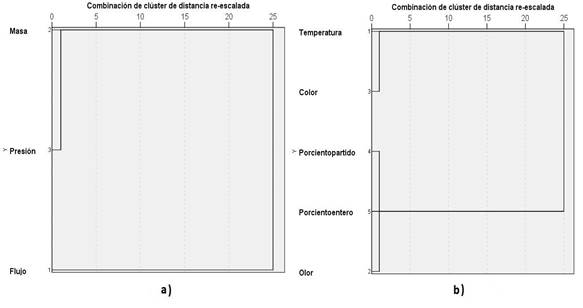

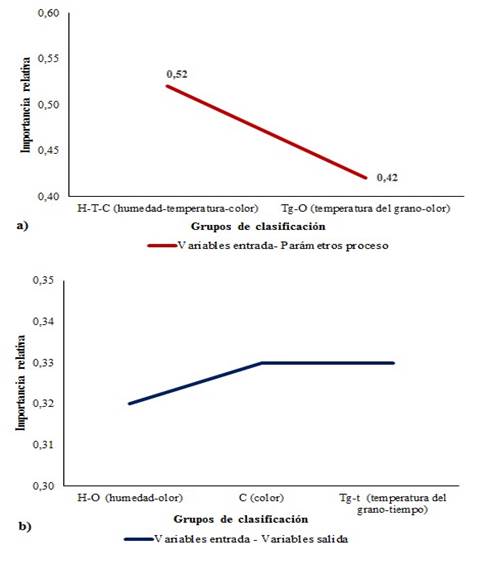

En la Figura 6 se muestran los grupos Ve-Pp: i) H-t-C (humedad-tiempo-color) y ii) Tg-O (temperatura del grano-olor). Las Ve-Vs tres grupos: i) H-O (humedad-olor), ii) C (color) y iii) Tg-t (temperatura del granotiempo). Tal escenario refleja las condiciones actuales de operación, se requiere flexibilidad en el control sobre estos grupos ante posibles cambios causantes de variabilidad en las características de las Ve, ya que están sujetas a las condiciones de almacenamiento. Las Ve-Pp presentan un esquema de regulación con énfasis en la operación del proceso (Figura 7), siendo la prioridad para el grupo: H-t-C.

Figura 6

Dendogramas para la clasificación en la etapa molinado. a) Ve-Pp y b) Ve-Vs. Ve: variables de entrada, Pp: parámetros de proceso, Vs: variables de salida.

Figura 7

Pesos normalizados en la etapa de molinado por grupo de clasificación. a) Ve-Pp y b) Ve-Vs. Ve: variables de entrada, Pp: parámetros de proceso, Vs: variables de salida.

Se demuestra la incidencia del subsistema almacén en los costos operativos del proceso; de acuerdo con Xue et al. (2014) y Ulloa Zaila et al. (2021), el control de la temperatura es esencial para garantizar la calidad y seguridad de los alimentos. Este control contribuye a la reducción de fallas internas y de los costos de evaluación de estos grupos respecto a las Vs.

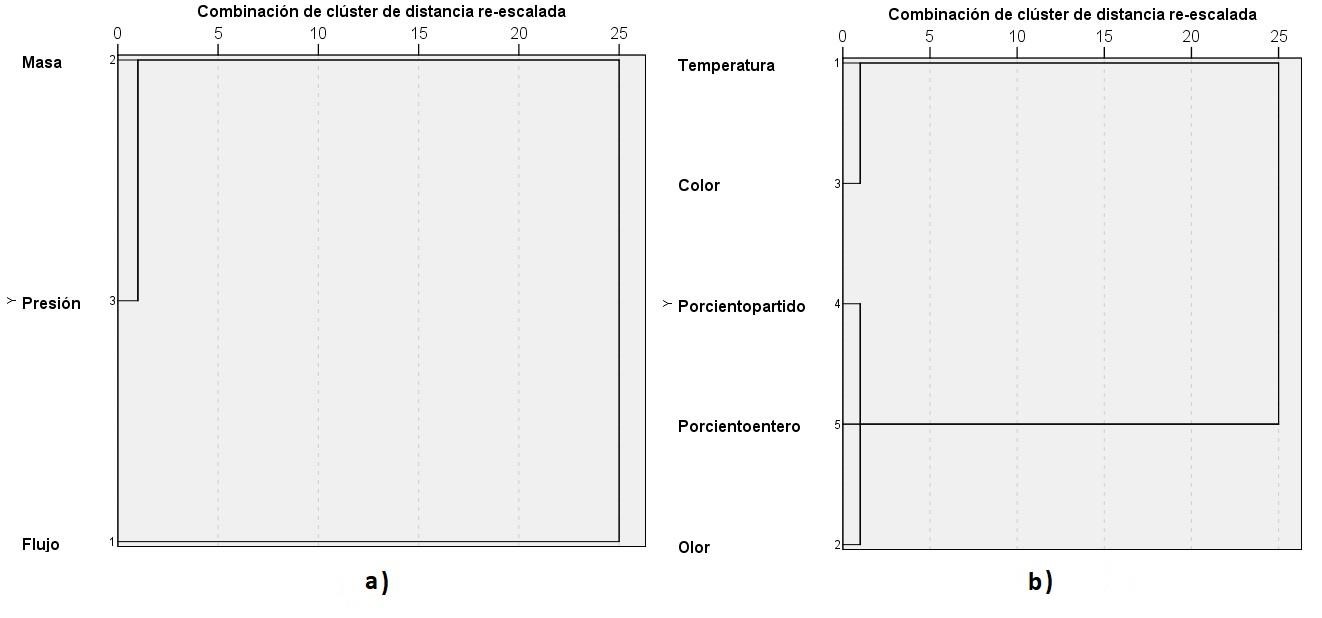

En la Figura 8 se presentan los Pp: i) M-P (masa-presión) y ii) Fj (flujo). Las Vs: i) T-C (temperaturacolor) y ii) P-O-E (partido-olor-entero). Estos resultados muestran las características de la tecnología instalada Pp y los requisitos de salida Vs del producto. Por su parte,en el molinado, adquiere la máxima prioridad el Fj, parámetro determinante para una operación eficaz en la última etapa del proceso (Figura 9); mientras que el grupo de Vs P-O-E, presenta la mayor relevancia por ser las características que definen el destino final del producto, por tanto, es significativo en los costos asociados a las fallas internas (si se detectan antes de salir al mercado y el destino cambia respecto al plan) o externas (el cliente lo recibe no conforme, información difícil de registrar).

Figura 8

Dendograma para la clasificación por variables en la etapa molinado. a) Parámetros de proceso y b) Variables de salida.

Figura 9.

Pesos normalizados de parámetros de proceso y variables de salida en la etapa molinado por grupo de clasificación

Estrategia para gestionar los costos de calidad del proceso industrial

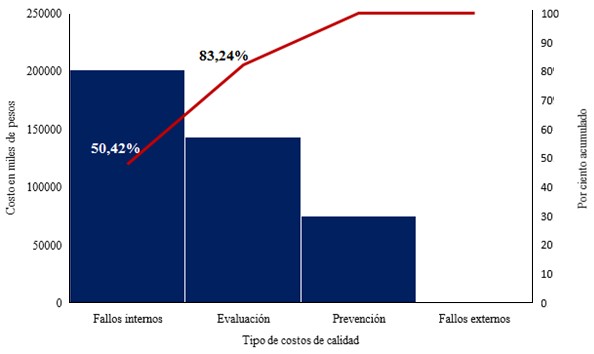

La representatividad por categoría de los costos de calidad del año en la empresa “Sur del Jíbaro” (Figura 10), tienen los fallos internos de un 50,42 % de los costos totales, incrementándose hasta 83,24 % con los costos de evaluación. Este escenario representa un valor excesivo en costos, sin contraparte en la prevención y la carencia de registros de fallos externos. Lo restringida e inconsistente de la recopilación de datos, no permite realizar un análisis real por partidas de las causas que provocan los fallos internos. La consulta de datos históricos muestra una situación similar en el período de 2013-2018.

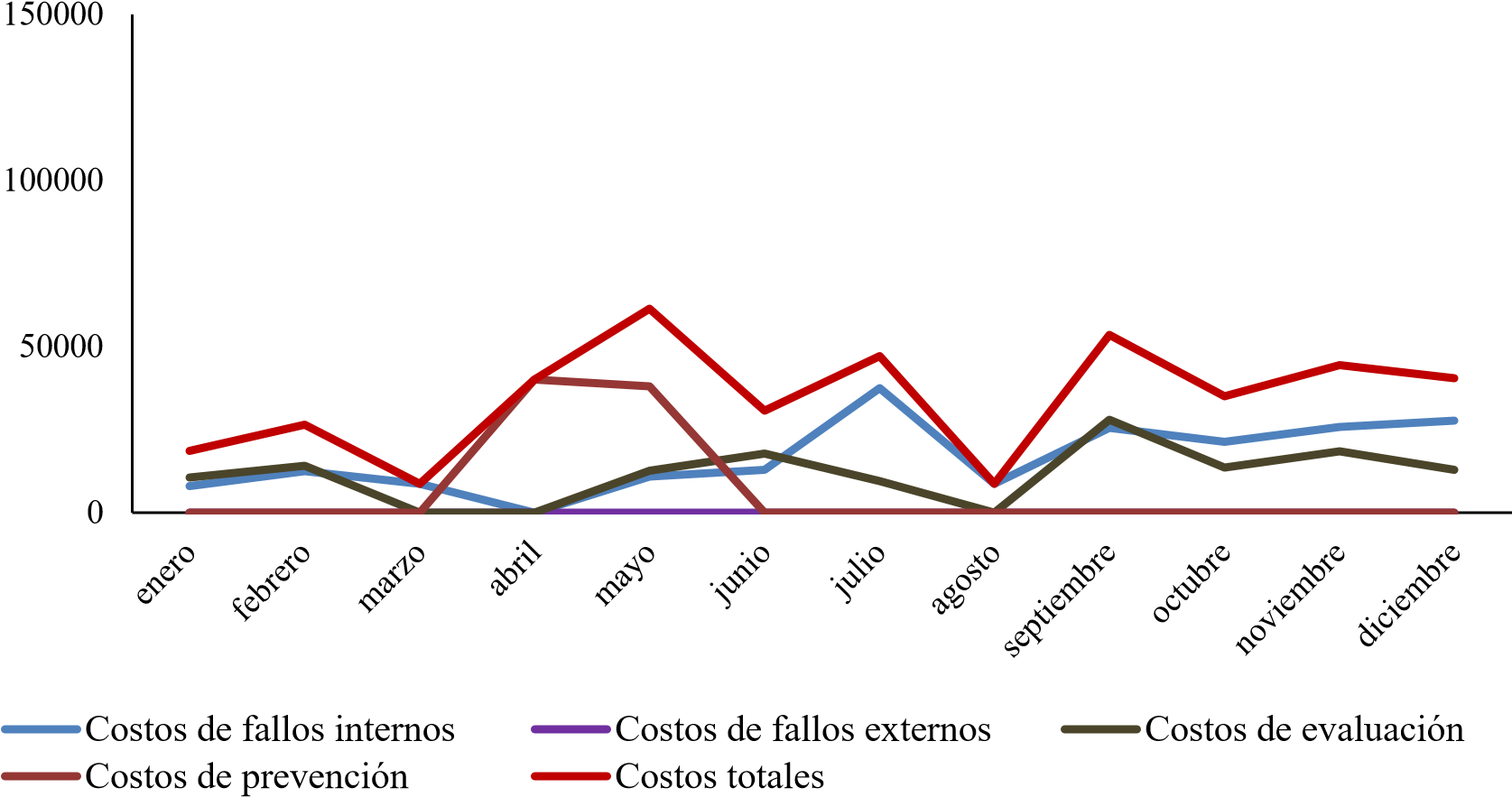

En la Figura 11, el desglose por meses del año en análisis, muestra un incremento de los costos de evaluación, asociados a gastos de salario y pago a laboratorios externos, mientras que no se refieren costos por la calibración de instrumentos. Esta situación resulta incongruente con el esquema de control por grupo de clasificación obtenido en las etapas de secado y molinado, que plantea el énfasis en el control de los grupos de clasificación Ve-Pp durante la ejecución del proceso.

Figura 10

Presentación del impacto de los costos de calidad por categoría del año analizado.

Figura 11

Comportamiento por meses de los costos de calidad estimados en un año

Lo anterior muestra limitaciones del sistema contable para dar respuesta al departamento de calidad, respecto a las necesidades de registro y análisis de los costos de calidad. De esta manera, se restringen las posibilidades de identificar áreas de mejora en el proceso; situación generalizada en la mayoría de este tipo de agronegocios en el país (Ramírez Pérez et al., 2012). En conformidad a este planteamiento, se detectó que los costos de prevención en general tienden a disminuir y solo registran partidas de saneamiento preventivo. Sin embargo, las mismas no responden a inversiones para la calidad en el área de cosecha o en el proceso, como demanda el esquema de control en la etapa de secado (Figura 5), con la prioridad de la Ve (impureza) implicada en la eficacia de la operación del proceso. Con estos elementos se establecen los registros para el diseño de un sistema de costos de calidad, proyectado a través de una estrategia de gestión de los costos basada en un enfoque de proceso. La definición se realiza a partir de las prioridades del esquema de control desarrollado en la investigación y concebido de forma flexible para las relaciones entre variables que se manipulan en el proceso, según: i) Para los grupos de Ve-Vs en la recolección de los datos, se realizan estimaciones de cómo se comportan y las incidencias en las Vs. Se infieren los fallos internos y sus costos; ii) Al establecer las relaciones entre Ve-Pp se prevén costos de prevención, se indican costos de evaluación y se estiman posibles fallos internos; y iii) Todos los costos se asocian a la toma de decisiones como garantía para una operación eficiente del proceso Ve-Pp y el cumplimiento de los requisitos Ve-Vs. El sistema de costos de calidad con registros oportunos permite identificar áreas del proceso que demanden mejoras en su desempeño operacional. Con la implementación del procedimiento se promueve en el sistema productivo: el aprendizaje, la mejora continua y la adaptabilidad a las necesidades del proceso industrial arrocero cubano.

Conclusiones

La concepción del procedimiento de análisis por etapas del proceso industrial arrocero para gestionar costos de calidad, establece relaciones entre las características tecnológicas en función de requerimientos productivos. Al otorgar prioridades por grupos de variables, se proporcionan esquemas de control flexibles que contribuyen a mejoras en el desempeño del proceso, por medio del registro oportuno en el sistema de costos de calidad.

El esquema de control obtenido por grupos de clasificación, establece que:

- En la etapa de secado, de lostres grupos de las variables de entrada, las impurezas (I) presentaron la máxima prioridad, siendo una variable con incidencia directa en la operación, y por tanto, en los costos de fallos internos. En el molinado la prioridad está en la humedadtiempo-color. Esta forma de concebir el control sobre las Vea partir de las relacionesVe-Pp,contribuye a la reducción de fallas internas y de los costos de evaluación de estos grupos en las Vs (evaluación postmorten de la calidad del proceso).

- La prioridad en el control durante la operación está en los parámetros de proceso flujo-tiempo para el secado. En contraste, el grupo de las variables de salida tienen un peso 1,6 veces menor, lo cual resulta una contribución a los costos de evaluación, con un uso racional de los recursos en el proceso. En el molinado, también tiene máxima prioridad el flujo por ser determinante en la eficacia de la operación, además, en esta última etapa, se consideran relevantes las variables de salida: partido-olor-entero relacionadas con costos de fallas internas o externas, en dependencia del momento en que se detecte la no conformidad, en el proceso o el mercado, respectivamente.

El proceso industrial arrocero estudiado, responde a un sistema de predominio de los componentes (materia prima) En el estudio se evidencia una concepción efectiva al respecto, pues el control establece los mayores pesos asignados a la matriz de relación Ve-Pp. Sin embargo, el sistema contable limita las posibilidades de identificar áreas de mejora, al registrar partidas de costos de evaluación que no responden a actividades de regulación del proceso y costos de prevención no vinculados a las prioridades que otorga el esquema de control a las Ve y los Pp.

Referencias Bibliográficas

Alexander, A. G. (1994). Implementación organizativa de un sistema de reducción de los costos de la mala calidad. Delaware: Addison Wesley Iberoamericana S.A.

Alfonso, Y. R., Suárez, J. A. A., Ramírez-Fernández, F. J., Rodríguez, E. G. (2016). Modelo de gestión de la eficiencia basado en los costos de la calidad con enfoque generalizador. Ingeniería Industrial, 37(1), 59-69

Alglawe, A., Schiffauerova, A., Kuzgunkaya, O. (2019). Analyzing the cost of quality within a supply chain using system dynamics approach. Total Quality Management Bussines Excellence, 30(15-16), 1630-1653

Anaya Villalpanda, M. y Valdéz Pérez, O. (2019). Importancia de los costos de calidad para las empresas cubanas. Revista Cubana de Administración Pública Empresarial, 3(3), 281-291

Aznar Bellver, J., Guijarro Martínez, F. (2012). Nuevos métodos de valoración: modelos multicriterio, 3a ed. Valencia: Universitat Politècnica de València.

Castro Jarquin, F. A., Pérez Avilés, S. E. (2017). Evaluación del control de calidad en el beneficiado de arroz, en la empresa Agrip - Corp, en el municipio de San Isidro, departamento de Matagalpa. Tesis de grado. Managua: Universidad Nacional Autónoma de Nicaragua

Delegación del Ministerio de la Agricultura (2015). Informe balance anual de la producción de granos MINAG. La Habana: Dirección General del Ministerio de la Agricultura

Díaz-Canel Bermúdez, M. M., Núñez Jover, J., Torres Páez, C. C. (2020). Science and innovation as pillar of the government management: a way towards local food systems. Cooperativismo y Desarrollo, 8(21), 367-387.

Gómez Avilés, B. (2006). Procedimiento para la mejora de la calidad del proceso industrial cubano de la caña de azúcar. Tesis de doctorado. Villa Clara: Universidad Central “Marta Abreu” de Las Villas

Gómez Avilés, B., Marrero Delgado, F., Gil Unday, Z. (2010). Ordenamiento y clasificación de características tecnológicas en la industria azucarera: concepción cliente-proveedor en un proceso industrial. Revista Centro Azúcar, 37(1), 28-34.

Gómez Avilés, B., Plaza Macías, B., Rodríguez Urquiza, Y., Pascual Yoanni, S. (2019). Procedimiento para implementación del sistema de costos de la calidad en empresa cárnica cubana. ECA Sinergia, 10(1), 48-62.

González Reyes, L. de la L., Moreno Pino, M. (2015). Implementación de un sistema de gestión de costos de la calidad. Caso VÉRTICE. Revista Trimestral Ciencias Holguín, 21(4), 1-17

Juran, J. M., Gryna, F. (eds.) (2001). Juran’s quality handbook. 5th ed. New York: McGraw Hill.

Makhanya, B. B. S., Nel, H., Pretorius, J. H. C. (2018). A systematic literature review of the implementation of cost of quality. IEEE International Conference on Industrial Engineering and Engineering Management (IEEM). Bangkok: Institute of Electrical and Electronics Engineers IEEE, 726-730.

Mendoza Morales, L. E. (2016). Automatic verification of critical industrial process with automata. Revista Técnica de la Facultad de Ingeniería de la Universidad del Zulia, 39(3), 121-129

ISO 9001. (2015). Sistemas de gestión de la calidad-requisitos. Organización Internacional de Normalización.

Pantoja, V. L. C., Escobar, N. M., Gómez, J. C. O. (2017). Gráficos difusos versus gráficos tradicionales para el control de procesos por atributos. Journal of Faculty Science Engineering Jorge Tadeo Lozano University, 7(1), 34-47.

Partido Comunista de Cuba. (2021). Conceptualización del modelo económico social cubano de desarrollo socialista. La Habana: Comité Central del Partido Comunista de Cuba.

Proyecto BASAL. (2015). Cultivares de arroz cubano. Bases ambientales para la sostenibilidad alimentaria local. La Habana: Entidad Nacional de Implementación del Proyecto BASAL

Psomas, E., Dimitrantzou, C., Vouzas, F., Bouranta, N. (2018). Cost of quality measurement in food manufacturing companies: The Greek case. International Journal Product Performance Management, 67(9), 1882-1900.

Ramírez Pérez Y., Rodríguez Sosa S., Reyes Alarcón O. (2012). Propuesta de un sistema de gestión de los costos de calidad en la agroindustria arrocera del CAI Fernando Echenique del municipio Yara. Observatorio de la Economía Latinoamericana, 165, 17.

Ulloa Zaila, A., Castillo Jiménez, D. T., Rivadeneira Casanueva, D., de la Cruz Rivadeneira, O.; Mederos Yumar, E. L. (2021). Diagnóstico y cuantificación de pérdidas en la gestión logística de almacenamiento en la comercialización de productos pesqueros. Revista Técnica de la Facultad de Ingeniería de la Universidad del Zulia, 44(3), 188-198.

Valdés Peña, I. J., Gómez Avilés, H. B. (2013). Procedimiento para el diagnóstico en el proceso de acreditación de laboratorios de ensayo y calibración. Revista Ingeniería Industrial, 12(1), 41-54.

Weese, M., Martínez, W., Megahed, F. M., Jones-Farmer, L. A. (2016). Statistical learning methods applied to process monitoring: an overview and perspective. Journal Quality Technology, 48(1), 4-24.

Woodall, W. H., Montgomery, D. C. (2014). Some current directions in the theory and application of statistical process monitoring. Journal Quality Technology, 46(1), 78-94

Xue, M., Zhang, J., Tang, W. (2014). Optimal temperature control for quality of perishable foods. ISA transactions, 53(2), 542-546

Zanazzi, J. L. (2016). Toma de decisiones en grupos de trabajo. El método procesos DRV (decisión con reducción de variabilidad). Tesis de doctorado. Córdoba: Universidad Nacional de Córdoba.

Información adicional

redalyc-journal-id: 6057