ARTIGOS

Cota de tela (Lei nº 12.485/2011) e a produção independente na TV paga

Screen quota (Law No. 12.485/2011) and independent production on Pay TV

Cota de tela (Lei nº 12.485/2011) e a produção independente na TV paga

Significação – Revista de Cultura Audiovisual, vol. 46, núm. 52, 2019

Escola de Comunicações e Artes-ECA - Universidade de São Paulo-USP

Recepção: 09 Julho 2018

Aprovação: 25 Março 2019

Resumo: Este artigo examina a repercussão da cota de tela implantada na TV por assinatura no Brasil pela Lei nº 12.485/2011 para ampliação dos espaços de exibição da produção independente nacional, como ação da política de fomento gerida pela Agência Nacional do Cinema (Ancine). Parte-se dos resultados da chamada Prodav 01/2013 do Fundo Setorial do Audiovisual (FSA), destinada ao investimento em projetos de produtoras independentes em parceria com canais e tendo a televisão como primeira janela de exibição. Busca-se compreender o que caracteriza os fluxos de parcerias constituídas e, a partir disso, o que esses resultados dizem sobre a aplicação da cota de tela na TV paga brasileira.

Palavras-chave: audiovisual, cota de tela, lei da tv paga, produção independente.

Abstract: This paper examines the repercussion of the Brazilian pay TV screen quota from Law No. 12.485/2011 for the expansion of the national independent production, as part of the public support policy from the Brazilian Film Agency (Ancine). It is based on the Prodav 01/2013 results from the Audiovisual Sector Fund (FSA), which invests on independent productions in partnership with TV channels, having television as its first exhibition medium. This article analyzes what characterizes the partnership relations established and what the results say about the application of the screen quota on Brazilian Pay TV.

Keywords: audiovisual media, screen quota, pay TV law, independent production.

Introdução

Crescimento gradativo na formalização de empresas produtoras, no número de horas de conteúdo nacional exibido na TV por assinatura e no interesse dos cineastas na televisão como janela de exibição para suas obras.

Este é um cenário conhecido no Brasil a partir de 2012, com a regulamentação da Lei nº 12.485, de 12 de setembro de 2011, a Lei do Serviço de Acesso Condicionado (SeAC), também conhecida como Lei da TV Paga. Soma-se a esse regulamento um conjunto de ações que configuram a Política de Fomento ao Audiovisual no Brasil gerida pela Agência Nacional do Cinema (Ancine) desde o início dos anos 2000 e aprimorada a partir de 2006, com a criação do Fundo Setorial do Audiovisual (FSA). O Fundo é o principal mecanismo de investimento público na produção independente brasileira desde então.

A Lei da TV Paga estabelece cotas de conteúdos nacionais para canais brasileiros e estrangeiros que constituem espaço qualificado2 (cota de programação) e para empresas empacotadoras (cota de empacotamento), que organizam os canais de programação e os distribuem aos assinantes3. A cada três canais de espaço qualificado (CEQ) nos pacotes de assinatura, um deve ser brasileiro (os canais brasileiros de espaço qualificado - Cabeq).

Na cota de programação, ao exigir que os CEQ licenciem e/ou coproduzam conteúdo junto a empresas produtoras, a Lei SeAC toca em entraves históricos à consolidação da produção independente no país: a concentração no eixo Rio-São Paulo e a falta de espaços de exibição remunerada para as obras, uma discussão que diz respeito às frágeis relações entre cinema e televisão que marcam a trajetória do audiovisual brasileiro (AUTRAN, 2010; SIMIS; MARSON, 2010).

Este artigo trata da repercussão da cota de tela (cota de programação) da Lei nº 12.485/2011 pela criação de reserva de mercado para a produção nacional. A proposta é compreender o que caracteriza o alcance desses conteúdos ao mercado de TV paga a partir da identificação dos fluxos de parcerias (coproduções) entre produtoras e canais e o que os resultados dizem sobre a aplicação da cota de tela integrada a uma política audiovisual que busca o desenvolvimento autossustentável do setor. A cota de empacotamento não é contemplada neste artigo por não se pautar no relacionamento entre canais e produtoras independentes, mas entre canais/programadoras e empacotadoras.

Os dados empíricos são oriundos de mapeamento dos resultados da linha 01 do Programa de Apoio ao Desenvolvimento do Audiovisual Brasileiro (Prodav) do FSA, dirigida ao investimento em conteúdos para o segmento de televisão como primeira janela de exibição.

O Prodav 01 passa a operar de modo programático em 20134, com a publicação do regulamento do programa. A linha exige, no ato de inscrição, uma carta de pré-licenciamento com canal de TV aberta ou por assinatura, ou seja, a garantia de que os conteúdos desenvolvidos com recursos públicos serão comercializados e exibidos ao público. Somente empresas produtoras independentes podem ser proponentes e precisam ter percentual majoritário de direito patrimonial sobre as obras criadas. Neste artigo são considerados os projetos do Prodav 01/2013 aprovados entre 2014 e 2015, todos exibidos na TV nos anos subsequentes. Os resultados expostos integram investigação doutoral desenvolvida pela autora (MORAIS, 2018).

Cota de tela

A obrigatoriedade de exibição de conteúdos nacionais é uma das medidas de intervenção estatal mais tradicionais aplicadas ao setor de audiovisual. As experiências relacionadas à televisão, em geral, possuem uma relação direta com o discurso da desconcentração dos media, da abertura à produção independente e da aproximação entre cinema e televisão dentro de uma concepção de integração da indústria do audiovisual.

Nos mercados de televisão aberta e por assinatura, a organização de empresas em torno de conglomerados econômicos consolidados com barreiras à entrada da produção independente (BOLAÑO; MANSO, 2009) compromete o acolhimento de obras com autonomia em relação aos padrões técnicos e estéticos estabelecidos no setor. Com isso, o cinema, em torno do qual originalmente os produtores independentes se organizam, encontra dificuldade em dialogar com a televisão.

O trânsito de conteúdos entre janelas distintas começa a se efetivar mais por uma necessidade de reformulação dos mercados de mídia imposta pela integração global da economia, apoiada na convergência tecnológica, do que por uma completa integração entre as linguagens do audiovisual.

Frente ao peso dos agentes econômicos, marcos regulatórios continuam cumprindo papel relevante, mesmo em um contexto global de reposicionamento do papel do Estado (HARDY, 2014; MURDOCK, 2005). Eles podem estabelecer limites ou legitimar demandas dos grandes players.

A França é mundialmente reconhecida pelo modelo de financiamento e regulação protecionista ao conteúdo nacional e europeu com aproximação entre cinema e televisão, embora enfrente críticas, sobretudo de segmentos que defendem o livre mercado. Alguns trabalhos destacam a polarização dos investimentos entre filmes comerciais de alto custo e filmes de autor de baixíssimo orçamento, o que dificulta o acesso de “filmes do meio” aos recursos (AUGROS, 2007; VANDERSCHELDEN, 2009).

O Centre National du Cinéma et de l’image animée (CNC), órgão regulador e gestor da política audiovisual no país, determina que os canais nacionais de TV invistam parte do faturamento anual na produção independente. Pelo menos 60% dos conteúdos precisa ter origem europeia, sendo 40% de idioma original francês5. Os percentuais de cota variam de acordo com a tecnologia de transmissão do canal. Também a partir dos anos 1990, a trajetória do Reino Unido aparece com destaque no debate sobre cota de tela aplicada aos canais, com a publicação do Broadcasting Act sobre o sistema público de televisão inglês. Segundo Bennett e Kerr (2012), a medida impulsionou a formação de um mercado produtor independente voltado para a TV, especialmente a partir do modelo publisher-broadcasting, introduzido com a criação do Channel 4, em 1989, ou seja, o canal compraria conteúdo de empresas produtoras.

Mas o peso econômico afeta também o sistema público em todo o mundo. No caso do Channel 4, alguns autores apontam que a emissora vem assumindo um perfil cada vez mais comercial, adquirindo conteúdos comercialmente pouco arriscados, como reality shows e talk shows (KERR, 2013; NORTH; OLIVER, 2010).

Em um contexto mais próximo do Brasil em termos de organização do setor de mídia, o Canadá adotou nos anos 1980 uma política de valorização do conteúdo independente como base para o projeto de desenvolvimento de uma indústria audiovisual nacional forte. Os canais de televisão seriam os principais investidores.

Apesar do crescimento no repertório de conteúdo nacional, Saint-Lauren e Tremblay (1994) atribuem o insucesso parcial das medidas a fatores de ordem estrutural e conjuntural. Os autores destacam as assimetrias entre os sistemas de TV pública e comercial em um país com dois idiomas oficiais, considerando fatores como receitas e perfil de audiência; e o alto custo para financiar conteúdos independentes com qualidade capaz de atrair público no horário nobre e de competir com o produto americano de baixo custo de aquisição e forte apelo comercial, isto é, com maior potencial de retorno financeiro. Com a progressiva queda de investimento dos canais, o Estado se manteve na posição de grande financiador da produção audiovisual canadense.

Na América Latina, a Argentina esboçou em 2009 o que seria uma experiência de implementação de cota de tela como parte de um amplo arcabouço legal: a Ley de Servicios de Comunicación Audiovisual y Reglamentación (Ley SCA) (Lei nº 26.522/2009), conhecida como Lei de Meios, aprovada no governo Cristina Kirchner.

Alejandra Nicolosi (2014) afirma que a lei reconfigurou uma identidade de televisão nacional a partir da noção de diferença, trazendo novos agentes e novas imagens às telas. Na visão da autora, o projeto representou a restituição dos direitos constrangidos pelas políticas neoliberais dos anos 1990.

As medidas foram afetadas pela retomada de uma política liberal-conservadora no país a partir de 2016, com o início do governo Mauricio Macri. O Decreto nº 267 desmontou parte significativa da Ley SCA sob o argumento de que o documento não atendia ao processo de convergência e deveria ser substituído.

Daniel Badenes (2017) destaca o papel de entidades como a Associação Latino-Americana de Programadoras de Televisão e a Motion Pictures Association of America. Ambas defendiam que a política argentina deveria favorecer transações de livre comércio com intervenção mínima do Estado. A Associação de Programadoras classificou a cota de tela como uma prática discriminatória e o conteúdo independente como de baixa qualidade.

No Brasil, a não instituição de cota de produção independente na televisão até a implantação da TV por assinatura, nos anos 1990, está diretamente associada ao forte poder de grupos econômicos atuantes no setor (JAMBEIRO, 2000), bem como ao modelo de produção dentro do qual o segmento se consolida: na TV aberta, emissoras com estruturas técnica e operacional e equipes técnicas e criativas fixas, somaram-se aos enlatados importados dos Estados Unidos. Além disso, o forte lobby das empresas do setor impede a revisão do marco legal, dos anos 1960, e a regulamentação de artigos da Constituição de 1988 que tratam da desconcentração e da abertura ao conteúdo independente.

Anita Simis (2010) aponta o Decreto nº 50.450, de 12 de abril de 1961, como a tentativa mais antiga de implementação de cota de tela na televisão brasileira, pela obrigatoriedade de exibição de um filme nacional (curta ou longa-metragem) para cada dois filmes estrangeiros exibidos. O decreto não entrou em vigor. As emissoras alegaram que não contavam com capital financeiro para adquirir produções nacionais independentes.

Com a regulamentação da Lei do Cabo (Lei nº 8.977, de 6 de janeiro de 1995), marco inicial da TV por assinatura no país, as operadoras ficaram obrigadas a oferecer pelo menos um canal de programação exclusiva de produções independentes nacionais (Decreto nº 2206/1997). Canal Brasil e Cine Brasil TV foram criados em virtude dessa regra, respectivamente em 1998 e 2004. Aquele era o embrião das ações voltadas para a produção independente nacional que viriam quase 15 anos depois.

Televisão como janela estratégica

Somente em 2011 o Brasil adotou a cota de tela integrada a uma ampla política para o audiovisual. Ainda assim, a obrigatoriedade se restringe à TV por assinatura, deixando livres os canais operando no sistema de radiodifusão.

O mecanismo aparece na Lei nº 12.485/2011, que unificou e atualizou toda a legislação do setor. O atendimento às cotas é fortalecido por regras como a aplicação do recolhimento da Contribuição para o Desenvolvimento da Indústria Cinematográfica Nacional (Condecine) às empresas de telefonia (Art. 26); e a determinação de que 30% desses recursos sejam investidos em produções das regiões Centro-Oeste, Norte e Nordeste e 10% no campo público de televisão (Art. 27).

A Condecine é a principal taxação sobre as operações comerciais do audiovisual no Brasil desde que foi criada, em 2001 (MP 2.228-1). A extensão da cobrança às empresas de telecomunicações (Condecine Teles) se deve pela exploração comercial e distribuição de conteúdos através dos diferentes meios digitais.

Sua criação foi uma condição para o fim do limite à participação do capital estrangeiro no mercado nacional de TV paga, mas a disputa judicial entre Ancine e empresas de telecomunicações em torno da constitucionalidade da taxa permanece. Nas decisões já publicadas pelo Supremo Tribunal Federal prevalece o entendimento de constitucionalidade da lei e seus mecanismos.

A Condecine Teles corresponde atualmente a cerca de 90% dos recursos que alimentam as linhas de investimento do FSA. Pelo modo como a Lei da TV Paga se articula ao fundo, a televisão assume status de janela de exibição estratégica para a produção independente. Conforme Souza (2016), a lei inaugurou uma aproximação sistêmica entre produção independente e televisão, com impacto em toda a cadeia nacional do audiovisual.

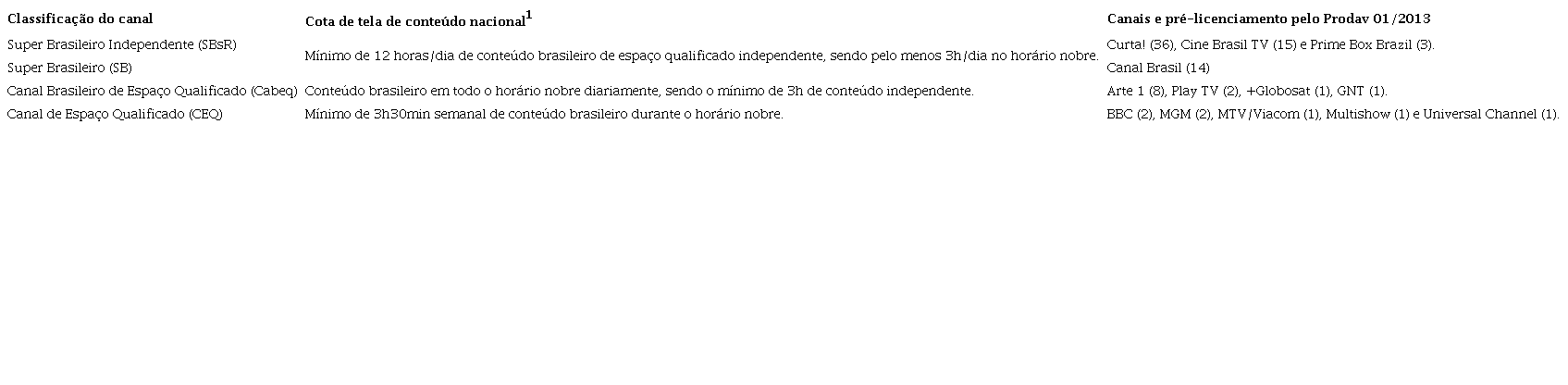

Quanto à operacionalização das cotas, os percentuais variam de acordo com a classificação do canal, com base no perfil de programação e no percentual de conteúdo nacional exibido. Além dos CEQ estrangeiros (3h30min/semana de conteúdo nacional), a Ancine estabelece quatro classificações para os Cabeq: 1) Cabeq; 2) Cabeq programado por programadora independente (Cabeqi) - ambos com cota mínima de 6h diárias de obras nacionais, sendo 50% de conteúdo independente; 3) Cabeq Super Brasileiro (SB); e 4) Cabeq Super Brasileiro programado por programadora independente (SBsR) - 12h diárias de conteúdo nacional independente, com o mínimo de 3h diárias no horário nobre.

Em fevereiro de 2018 o número de canais credenciados para operar na TV paga nacional era de 163: 67 CEQ, 18 Cabeq (as quatro categorias), cinco canais jornalísticos brasileiros e 73 canais de programação comum (AGÊNCIA NACIONAL DO CINEMA, 2018b)6.

Comparado à experiência de países como a França, que inspirou o modelo brasileiro, a grande vantagem para os canais em operação no Brasil decorre da inexistência de obrigatoriedade em investir parte do faturamento na produção nacional. A obrigatoriedade presente na Lei nº 12.485/2011 se refere apenas à aplicação de recursos da Condecine.

Nesse sentido, trata-se de uma operação altamente vantajosa para os canais. Eles compartilham os riscos com a produtora e com o próprio Fundo Setorial e possuem autonomia para selecionar os projetos e as empresas parceiras.

Do lado das produtoras, a cota estimula o escoamento dos projetos. A reserva de mercado gera oportunidade de monetização para a produção nacional, por meio do licenciamento de obras já lançadas em outras janelas - como festivais e circuito cinematográfico - e do desenvolvimento de conteúdo original em coprodução com os canais.

A grande questão está na efetividade das regras dos direitos patrimoniais, ou seja, na garantia de que as produtoras tenham a decisão final sobre questões artísticas e gerenciais dos projetos coproduzidos com os canais. O excesso de padronização como estratégia para evitar risco e custos de produção (BENHAMOU, 2004) se coloca como um desafio à autonomia das produtoras e sua sustentabilidade como agentes da cadeia produtiva.

Além disso, tanto os percentuais de cota de tela (cota de programação), quanto de canais de espaço qualificado nos pacotes de assinatura (cota de empacotamento) são assegurados apenas pelo período de 12 anos (Art. 41). Isso significa que, caso não haja prorrogação, canais/programadoras e empacotadoras só estão obrigados a exibir conteúdo nacional independente até 2023, o que põe em risco a continuidade dos avanços verificados nos últimos anos.

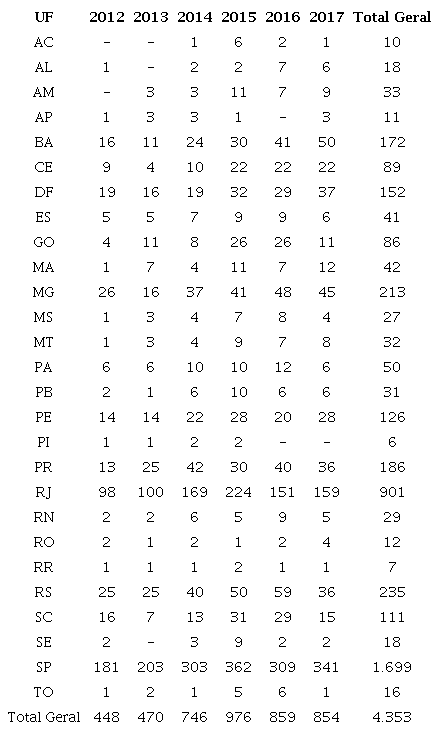

Um dos principais reflexos da reorganização do audiovisual no Brasil em função da cota de tela da Lei nº 12.485/2011 articulada à política de fomento foi o aumento no número de empresas produtoras independentes cadastradas na Ancine (MORAIS, 2018):

A expansão da atividade audiovisual fora do eixo Rio-São Paulo indica um ambiente favorável ao desenvolvimento do setor independente apoiado em medidas protecionistas, sobretudo às cotas regionais de 30% de aplicação dos recursos Condecine para as regiões Centro-Oeste, Norte e Nordeste. Os números da Tabela 1 mostram um crescimento gradativo ainda concentrado no eixo, mas com a penetração de todas as unidades federativas nacionais. O cadastro na Ancine é requisito para acesso aos recursos do FSA.

O boom no segmento de audiovisual pode ser comprovado ainda pelo número de obras registradas após a regulamentação da Lei nº 12.485/2011. O Certificado de Produto Brasileiro (CPB) é uma exigência da Ancine para todas as obras audiovisuais não publicitárias comercializadas nos mercados de cinema, televisão e vídeo sob demanda (VoD, em inglês). Entre 2012 e 2016, foram 8.290 CPB emitidos7. Somente em 2016 foram expedidos 2.246 certificados.

Além do CPB, obras destinadas aos mercados de TV aberta e fechada precisam adquirir o Certificado de Registro de Título (CRT). Em 2011 foram expedidos 482 CRT. A partir de 2013, já com a lei consolidada, a média tem sido de mais de dois mil registros por ano. O total do período 2011-2016 é de 11.926 CRT emitidos pela Ancine8.

A Superintendência de Análise de Mercado (SAM) da agência publica anualmente estudos do desempenho comercial dos mercados de audiovisual e penetração da produção independente. O estudo publicado em 2018, com dados referentes a 2016, aponta que, pela primeira vez desde a implementação da lei, a quantidade geral de horas de conteúdos nacionais na TV paga superou a cota mínima exigida aos canais brasileiros de espaço qualificado:

Percebe-se que 90,0% das horas de obras brasileiras veiculadas nos CABEQ foram produzidas após o marco legal, em 2011. Dos 957 títulos transmitidos, 373 foram realizados entre 2012 e 2014, e 497 a partir de 2015. Juntos, somam 3.180 horas e 53 minutos no horário nobre e 11.060 horas e 18 minutos na programação total. Em média, são mais de 23 horas semanais de produções recentes em cada canal. (ANCINE, 2018a, p. 33)

Vale salientar que as reprises são contabilizadas para fins de cumprimento de cota de tela, embora os relatórios da Ancine não estabeleçam essa distinção, o que impede uma análise mais apurada. Ainda assim, os estudos do órgão indicam uma evolução anual nos percentuais de conteúdo nacional exibido nos canais de espaço qualificado.

Este quadro se mantém quando verificados separadamente os Cabeq Super Brasileiros e os Cabeq de programação infantil, que apresentam características singulares entre si. Enquanto os Cabeq veiculam em sua maioria conteúdo mais recente, sobretudo produções pós 2012- o que indica repercussão da Lei da TV Paga articulada ao FSA/Prodav- segundo o levantamento da Ancine, os Cabeq SB ainda compõem maior parte de sua programação (60%) com conteúdos produzidos antes de 2011, com predomínio de programação não seriada.

Esta característica pode ser atribuída ao próprio perfil de classificação desses canais. A exigência de 12 horas diárias de exibição de conteúdo independente nacional demanda dos players maior grau de articulação com as produtoras, estimulando o licenciamento de obras pelos quatro Super Brasileiros em atividade na TV Paga (Curta, Cine Brasil, Prime Box Brazil e Canal Brasil) como uma estratégia para cumprimento da cota de tela. Nestes casos, filmes de curta e longa- metragem são os mais adquiridos. O total de horas de conteúdo nacional independente exibido pelos SB em 2016 superou em 48% a cota estipulada pela Ancine.

Já nos Cabeq de programação infantil, a presença de longas-metragens é quase nula, também em função do perfil característico desses canais, compostos prioritariamente por obras seriadas (93%), sobretudo de animação (42%), segmento com crescimento profissional recente no país. Em geral, são custos de produção mais elevados e processos mais lentos, quando comparados ao documentário ou à série de ficção, e exigem maior nível de especialização em funções técnicas e criativas. Talvez por isso, a participação do conteúdo nacional não independente ainda supere o conteúdo independente nos Cabeq infantis, em 7,7%, embora a cota para conteúdos independentes tenha sido superada em 60% nestes canais em 2016 (ANCINE, 2018a). Entre o setor de produção independente, é crescente o número de empresas brasileiras se especializando em animação e live action. Além do eixo Rio-São Paulo, os estados Bahia, Ceará, Pernambuco, Goiás, Paraná e Rio Grande do Sul se destacam.

Prodav 01: a expansão do conteúdo independente para a televisão

A repercussão da cota de tela para a expansão dos espaços de comercialização à produção independente nacional é analisada neste artigo com base nos resultados da chamada Prodav 01/2013 do FSA. A chamada é de fluxo contínuo, ou seja, mantém-se aberta enquanto houver recursos disponíveis. A edição de 2013 foi aberta em 2014, com R$ 50 milhões para investimento.

Entre inscrição, liberação dos recursos e entrega do produto final aos canais, o ciclo médio de desenvolvimento dos projetos é de dois a três anos. Por isto foram considerados projetos aprovados entre 2014 e 2015. As obras resultantes começaram a ser exibidas na televisão brasileira em 2016. A listagem dos projetos aprovados é publicada no portal do Banco Regional de Desenvolvimento do Extremo Sul (BRDE), agente financeiro do FSA.

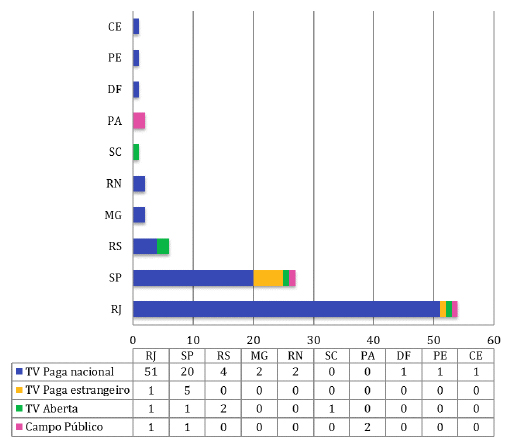

Entre fevereiro de 2014 e dezembro de 2015, a Ancine aprovou 97 projetos, considerando os mercados de televisão aberta, fechada e o campo público que perpassa os dois anteriores:

Os dados expostos no Gráfico 1 permitem algumas afirmações:

1) a maior concentração da produção independente nacional no âmbito do Prodav 01/2013 se dirige aos canais do mercado de TV paga, com 88 do total de 97 projetos, somados os canais nacionais (82) e estrangeiros (6) em operação;

2) produtoras independentes sediadas no eixo Rio-São Paulo são as que mais conseguem acordos de pré-licenciamento (condição obrigatória para inscrição na linha) e, consequentemente, maior número de projetos aprovados no Prodav 01. Enquanto empresas com sede no Rio de Janeiro detêm os direitos patrimoniais de 54 obras, com 51 destinadas a canais de TV paga, produtoras de São Paulo têm melhor desempenho no relacionamento com canais estrangeiros, com cinco dos seis projetos destinados a este segmento;

3) as cotas regionais estabelecidas pela Lei da TV Paga e aplicadas no FSA, por si só, não garantem maior inclusão de produtoras sediadas fora do eixo9. A participação dessas regiões é minoritária dentro dos resultados gerais. Foram dois projetos aprovados da região Norte, quatro do Nordeste, um do Centro-Oeste, sete do Sul e dois da cota MG/ES. Juntos, eles somam apenas 16,49% do total de contemplados no Prodav 01 entre 2014 e 2015.

Gráfico 1

Projetos aprovados no Prodav 01/2013 (2014-2015)

Fonte: Elaboração própria

A baixa incidência na TV aberta - apenas cinco projetos para emissoras comerciais - também pode ser explicada pela base regulatória. Não há obrigatoriedade de cota de tela e a legislação não impõe limites à estrutura verticalizada, ou seja, uma emissora controla todo o processo produtivo, da produção à distribuição dos conteúdos.

Contudo, uma vez que as linhas de investimento do FSA/Prodav não se restringem ao mercado de TV paga, emissoras de TV aberta começam também a compreender que podem se beneficiar desse processo. Um dos casos de maior visibilidade no Prodav 01/2013 foi a série de ficção A garota da moto (João Daniel Tikhomiroff), lançada em 2016 em uma parceria entre a produtora Mixer (SP), o SBT e a Fox Brasil.

Em negociações como essa, conta o perfil da produtora e sua habilidade em se relacionar com o canal de modo que ele aposte no projeto. A Mixer10 é uma produtora de grande porte com penetração no mercado internacional. No segundo semestre de 2016 foi confirmada a segunda temporada da série, desta vez sem a participação do canal Fox, e a adaptação para o cinema.

A baixa incidência de projetos para canais públicos (5) pode ser atribuída à existência de linhas de investimento específicos para este segmento (Prodav 08 a 12) e pelo pré-licenciamento não oneroso, ou seja, canais públicos não remuneram os projetos, o que leva as produtoras a priorizar canais comerciais.

A presença do eixo Rio-São Paulo como grande produtor para os canais de TV paga reflete o campo da produção independente nacional. Nessa região estão as maiores empresas, ou seja, as mais experientes, com maior capacidade produtiva, maior portfólio e carteira de projetos, com histórico de relacionamento com os canais e, portanto, com maiores chances de obter acordos de pré-licenciamento. Canais de televisão tendem a buscar parceiros considerando trajetória de mercado, profissionais envolvidos e capacidade produtiva da empresa, aspectos associados a um baixo risco.

Mesmo com reserva garantida, as produtoras fora do eixo Rio-São Paulo não estão conseguindo preencher as cotas regionais. Antes de mais nada, é preciso reconhecer a importância dessas cotas como parte de um projeto político. O crescimento anual de registros de empresas de todo o Brasil na Ancine (Tabela 1) indica que o problema não está na inexistência de empresas fora do eixo. Pelo contrário, os números denunciam a dificuldade de pequenas produtoras estabelecerem relacionamento com os canais.

Resultados empíricos de investigação direta com produtoras (MORAIS, 2018) apontam que a falta de relacionamento com canais de TV e de estrutura física e operacional (ou seja, limitações de equipes, carteira de projetos, orçamento e portfólio) são as principais dificuldades enfrentadas pelas empresas de micro e pequeno porte. Este é o perfil de 90% do setor de produção independente nacional no Brasil (ASSOCIAÇÃO BRASILEIRA DA PRODUÇÃO DE OBRAS AUDIOVISUAIS/SERVIÇO BRASILEIRO DE APOIO ÀS MICRO E PEQUENAS EMPRESAS, 2016) e das empresas contempladas em linhas Prodav do FSA (MORAIS, 2018).

Sobre o nível dos projetos aprovados no Prodav 01, há entre muitas produtoras fora do eixo reconhecimento por meio de premiações em júri de festivais e concursos promovidos por entidades ligadas ao audiovisual. Isso demonstra o potencial dessas empresas em desenvolver obras com condições de comercialização. É arriscado, portanto, associar a dificuldade no acesso ao Prodav 01 à qualidade dos projetos apresentados por empresas sediadas fora do eixo. Os critérios de avaliação estabelecidos pela Ancine influenciam os resultados da chamada ao enfatizarem o desempenho comercial das empresas proponentes.

Os números expostos no Gráfico 1 dialogam com a tendência ao investimento em conteúdos seriados no mercado global de mídia e ao desenvolvimento desse segmento no Brasil. No total de 97 projetos aprovados no Prodav 01/2013 entre 2014 e 2015, foram 49 séries documentais, 26 documentários, duas séries documentais/reality e 20 séries de ficção.

A programação de conteúdos seriados na televisão brasileira se coloca como uma tendência para todos os perfis de canais, especialmente os estrangeiros. Dentre as parcerias firmadas com canais estrangeiros estão as paulistanas Moonshot e Medialand, ambas produtoras especializadas em conteúdo seriado e com relacionamento consolidado com empresas atuando no circuito internacional.

Relação entre projetos e perfis dos canais

Os percentuais de horas de conteúdo brasileiro independente exibidos nos canais de espaço qualificado da TV paga dependem da sua classificação. Uma primeira evidência é que os canais que mais pré-licenciaram projetos pelo Prodav 01 foram os Super Brasileiros, aqueles com maior cota de conteúdos nacionais a cumprir (Quadro 1).

O Super Brasileiro Curta! foi o que mais coproduziu projetos pelo Prodav 01 durante o período investigado (36 projetos), com concentração majoritária entre produtoras independentes do Rio de Janeiro (30). Além deste estado, somente São Paulo (3), Minas Gerais (1) e Rio Grande do Sul (2) conseguiram um acordo de pré-licenciamento.

Foram 17 documentários e 19 séries documentais, coerente com o perfil do canal, dedicado exclusivamente a essa linguagem. Causa alguma estranheza a baixa diversidade regional dos projetos considerando o posicionamento do Curta! como importante janela para obras de todo o país, incluindo de pequenas produtoras.

O mesmo pode ser dito sobre o Cine Brasil TV, que pré-licenciou quatro projetos de produtoras do Rio de Janeiro e nove de São Paulo. Fora dessa região, os demais são de Minas Gerais (1) e do Distrito Federal (1), totalizando 15 coproduções.

São três documentários, 11 séries documentais e uma série com linguagem entre o documental e o reality. Diferente do Curta!, o Cine Brasil TV exibe conteúdos em linguagem documental e ficcional, seriados ou não. A concentração de projetos de documentário pode ser associada à sua linha editorial: a programação é dedicada exclusivamente a conteúdos sobre realidade, história e cultura do Brasil. Dentre os projetos aprovados pelo Prodav 01, essas temáticas estão concentradas nos documentários.

O Canal Brasil, outro Super Brasileiro, pré-licenciou 14 projetos, sendo dez de produtoras do Rio de Janeiro. Os demais estados foram São Paulo (1), Pernambuco (1), Rio Grande do Norte (1) e Rio Grande do Sul (1). À exceção de um documentário, todos os projetos são seriados, sendo oito de ficção e três documentais, além de uma série documental/reality. A programação do canal prioriza ficção e documentários seriados e não seriados destinados ao público adulto.

A pernambucana REC é uma das três produtoras fora do Rio-São Paulo que pré-licenciou com o Canal Brasil pelo Prodav 01/2013. Mesmo sendo uma empresa de pequeno porte, é uma produtora premiada, com equipe de criação e parceiros reconhecidos e com um portfólio de obras importantes na história do cinema independente nacional, a exemplo de Cinema, Aspirinas e Urubus (Marcelo Gomes, 2005) e, mais recentemente Tatuagem (Hilton Lacerda, 2013). Há, portanto, um posicionamento que concede à empresa visibilidade e condições de negociação junto a um player do porte do Canal Brasil, em comparação a outras produtoras brasileiras sem a mesma trajetória.

A concentração de produção nos estados do eixo, sobretudo no Rio de Janeiro, é uma tendência acompanhada pelos demais canais controlados pelo Grupo Globo que aparecem nos resultados empíricos do Prodav 01 (+Globosat, GNT e Multishow). Ao contrário, o Prime Box, classificado como Super Brasileiro independente, aparece na listagem com um número pequeno de pré-licenciamentos (3), mas diverso em sua representatividade.

São conteúdos dos estados de São Paulo (1), Rio Grande do Sul (1) e Rio Grande do Norte (1), duas séries de ficção e uma documental. Dedicado ao cinema nacional, o Prime Box Brazil é controlado pela Programadora Brasil Independente (PBI), com sede em Porto Alegre (RS).

O Arte 1 também aparece nos resultados do Prodav 01 com concentração no eixo. Ele é um dos Cabeq mais novos da TV paga (lançado em 2013). Durante o período investigado foram oito projetos de séries documentais oriundos do Rio de Janeiro (4) e de São Paulo (4).

A programação do canal é composta por conteúdos sobre arte em geral, incluindo produções brasileiras e estrangeiras. São exibidos documentário e ficção, seriados e não seriados.

Por fim, o Play TV, canal ligado ao universo dos games e tecnologia, pré-licenciou duas séries de ficção, ambas da produtora Medialand, de São Paulo. A Medialand é responsável ainda por quatro dos seis projetos do Prodav com canais internacionais, dois para a BBC e dois para o MGM.

O fato de a produtora conseguir mais de uma parceria com um mesmo canal diz alguma coisa sobre os capitais que ela acumula e que a credenciam a penetrar no circuito internacional. A produtora se apresenta como uma empresa especializada em produções seriadas e com uma carteira de projetos diversificada nessa área11.

Do ponto de vista da lógica econômica das empresas de mídia, parcerias com produtoras nacionais com nível de profissionalização reconhecido no mercado podem ser uma transação vantajosa para os canais estrangeiros (HARDY, 2014). Elas representam não só mão de obra qualificada e de baixo custo, quando comparada aos padrões internacionais, mas a oportunidade de se beneficiar de possibilidades políticas geradas pelo fomento público.

Para as produtoras, a associação a grupos transnacionais fortes é uma oportunidade de expansão no circuito internacional, podendo trazer experiência para compreender a lógica do mercado quando isso envolve disputa com grandes empresas operando em escala global.

Mas a falta de habilidade ou de interesse dos canais estrangeiros em se relacionar com o FSA interfere nos baixos índices de coproduções apontados nos resultados das linhas de investimento. Embora a regra de direito patrimonial majoritário para a produtora mantenha o canal na condição de coprodutor, ou seja, com poder de monetização sobre a comercialização da obra em outras janelas, as produtoras apontam a rigidez das regras fiscais e tributárias do Fundo como um fator de desconfiança para empresas estrangeiras. Muitos players preferem se relacionar com as produtoras por meio de isenção fiscal do artigo 3º A12, já consolidado como uma prática de mercado e menos complexo que as operações de fomento direto do FSA.

A ampliação da internacionalização da produção brasileira e a parceria com canais estrangeiros passa por um aprofundamento dos mecanismos geridos pela Ancine e pela capacidade das produtoras em negociar com players de diferentes escopos, tendo em vista as regras da política audiovisual em vigor e as regras internas do próprio mercado. O perfil de pequeno porte que caracteriza o setor de produção independente nacional deve ser considerado, pela dificuldade das produtoras em dominarem essas condições em curto prazo.

Além disso, o Fundo Setorial opera as linhas Prodav como investimento, o que significa que as produtoras precisam retornar parte dos ganhos financeiros oriundos da comercialização da obra. Esses recursos ajudam a alimentar o FSA. Considerando que os custos de produção profissional costumam ser altos, a participação no fundo não chega a gerar capital de giro para as pequenas produtoras. A principal contribuição é permitir que elas acessem o circuito produtivo, criando portfólio e tendo a possibilidade de estabelecer relacionamento para projetos futuros. Aqui mais uma vez entra a importância da cota de tela associada às regras de aplicação dos recursos da Condecine Teles.

Sobre o relacionamento da produção independente com os canais super brasileiros independentes, sobretudo Curta! e Cine Brasil, cabe uma ressalva. Apesar da alta concentração de coproduções com empresas do eixo Rio-São Paulo, a programação desses canais expõe maior diversidade regional nos conteúdos independentes exibidos, o que indica operações de aquisição de conteúdo por licenciamento. Essas transações também representam cumprimento de cota de tela, mas sem participação nos direitos patrimoniais dos projetos.

Isso significa que, embora os canais super brasileiros ofereçam uma programação com alguma abertura a produções de diferentes partes do Brasil, em geral originalmente lançadas em festivais e no circuito de cinema, parcerias para a criação de conteúdo original com recursos do FSA/Prodav ainda priorizam produtoras com maior experiência e/ou capacidade produtiva. Nisso, acabam por privilegiar empresas sediadas no eixo Rio-São Paulo, apesar do alto contingente de pequenas produtoras nessa região que enfrentam uma cruel competição para comercializarem seus projetos. Estas se somam às produtoras de todo o restante do país sem uma trajetória comercial que lhes favoreça estabelecer relacionamento e coproduzir com os players.

Contudo, os canais parecem demonstrar maior abertura à produção nacional, pela criação de espaços on-line para cadastro de projetos e pela realização de seleções internas, previamente à submissão ao FSA. Essas iniciativas podem ampliar a diversidade regional no perfil das produtoras que se relacionam comercialmente com as empresas de televisão.

Considerações finais

A implementação da cota de tela pela Lei nº 12.485/2011 promoveu mudanças profundas no cenário nacional do audiovisual, cuja dimensão pode ser atestada pelos dados empíricos apresentados ao longo do texto. Os efeitos da cota extrapolam as relações entre os agentes atuantes na TV paga ao se articularem a um conjunto de ações que integram uma política para o audiovisual que, segundo a Ancine, tem na produção independente uma de suas áreas prioritárias.

As parcerias firmadas entre produtoras e canais no âmbito do Prodav 01/2013 sugerem que as cotas não são ainda suficientes para sanar as barreiras históricas responsáveis pela concentração da produção no eixo Rio-São Paulo. Mas é preciso considerar que os resultados das ações iniciadas em 2012 não se manifestam a curto prazo. A dinâmica que envolve seleção no FSA, criação e comercialização das obras leva no mínimo dois anos. Além disso, a mobilização no segmento independente contempla outros fatores, que se relacionam às contingências e assimetrias dos diversos contextos produtivos pelo país e às especificidades e interesses de cada empresa produtora.

A articulação entre cinema e televisão começa a dar passos importantes. É crescente o movimento de cineastas no desenvolvimento de conteúdos destinados à televisão como primeira janela. A listagem dos contemplados no Prodav 01 inclui desde produtoras de grande porte como a Conspiração, até produtoras cujos dirigentes e/ou parceiros possuem uma reconhecida trajetória no cinema autoral, como Anitra, no Ceará (Heraldo Cavalcanti), Caliban, no Rio de Janeiro (Silvio Tendler) e Tangerina, em São Paulo (Tata Amaral). Abre-se um espaço para a circulação e comercialização das obras em alternativa ao restrito mercado das salas de cinema.

Além disso, a crescente demanda por conteúdos seriados em todo o mundo traz novas possibilidades de inserção comercial para as produtoras. Incluem-se aquelas que não vêm da tradição cinematográfica, a exemplo de empresas dedicadas a animação e games.

Ao mesmo tempo em que se pensa a integração entre cinema e televisão, o mercado de VoD entra como uma janela cada vez mais relevante para a produção independente nacional. Se nos primeiros anos o VoD representou um mercado competidor à TV por assinatura - com reflexo na queda da base de assinantes a partir de 2014 - o movimento tem sido agora de maior estreitamento. Os canais começam a criar suas plataformas de streaming e conteúdos começam a ser licenciados para ambas as janelas, aumentando o potencial de circulação e comercialização das obras.

No terreno da política audiovisual, a tendência observada a partir das comunicações da Ancine é a ampliação dos investimentos em projetos para multiplataformas e a valorização do streaming como janela exibidora para os conteúdos independentes. A regulação do VoD é uma das pautas prioritárias no Conselho Superior de Cinema.

Quanto à sustentabilidade do setor como um objetivo da política gerida pela agência, é preciso levar em conta que as ações implementadas não escapam ao modelo neoliberal, apesar dos significativos avanços ao segmento independente e ao audiovisual no Brasil. As lógicas dos mercados de mídia, que priorizam aspectos como baixo risco, potencial de comercialização e trajetória comercial das empresas e profissionais envolvidos ocupam lugar central no desenho das ações do FSA/Prodav. O fim do Ministério da Cultura em janeiro de 2019 pelo novo governo indica uma tendência ao aprofundamento de medidas que privilegiem aspectos econômicos.

A garantia jurídica dos direitos patrimoniais dos projetos nas mãos das produtoras independentes cria uma seara cujas relações são complexas e difíceis de serem fiscalizadas. A necessidade de um acordo prévio com canal de TV (pré-licenciamento) para inscrição no Prodav 01, ao mesmo tempo que enfrenta a barreira do baixo acesso ao circuito distribuidor, pode representar um fator de vulnerabilidade para produtoras sem os capitais necessários para negociar com os players, estabelecendo uma permanente tensão entre busca por autonomia e sobrevivência no meio. Aspectos como assimetrias regionais e o porte estrutural das produtoras entram como componentes relevantes.

Ao tempo em que Estado e os agentes econômicos vão definindo e executando suas estratégias, os dados da pesquisa que origina este artigo indicam que o segmento de produção independente passa por um processo de profissionalização, de compreensão dos mecanismos de fomento atuais e das lógicas e modelos de negócios dos mercados de audiovisual, de organização de classe, de enfrentamento em arenas comerciais e políticas. Embora inseridos em uma economia globalmente integrada, cada mercado de audiovisual carrega especificidades internas com as quais as produtoras independentes precisam aprender a negociar.

Importantes iniciativas do segmento produtor ganham corpo no Brasil a partir do entendimento de que a busca por sustentabilidade requer não apenas a habilidade criativa no desenvolvimento dos projetos, mas a compreensão gerencial desses processos. Além da necessária figura do produtor executivo, o suporte profissional em áreas técnicas como direito e contabilidade são fundamentais para que as empresas compreendam as regras burocráticas e fiscais das instâncias de fomento público, bem como consigam negociar contratos com os players e gerir os direitos patrimoniais dos projetos. As parcerias entre produtoras também apontam para uma estratégia de fortalecimento da categoria.

Encontros de negócios como o Nordeste Lab (Salvador), Mercado Audiovisual do Nordeste (Fortaleza) e Matapi - Mercado Audiovisual do Norte (Manaus) cumprem papel importante, ao descentralizarem a formação gerencial do audiovisual, também originalmente concentrada no eixo Rio-São Paulo. Todas essas iniciativas foram criadas após a regulamentação da Lei da TV Paga. São atividades que aproximam produtores e players para apresentação de propostas e negociação de projetos, dentre outras atividades.

Do lado de quem acompanha esse processo, fica a antiga espera pela ampliação dos sotaques, do lugar de fala do que se vê nos conteúdos que chegam ao público, comportando todas as janelas do audiovisual capazes de viabilizar a sustentabilidade da produção independente nacional.

Referências

AGÊNCIA NACIONAL DO CINEMA. Canais brasileiros de espaço qualificado 2016. Brasília, DF: Ancine, 2018a.

AGÊNCIA NACIONAL DO CINEMA. Classificação dos canais de programação das programadoras regularmente credenciadas no Ancine 05/02/2018. Brasília, DF: Ancine , 2018b. Disponível em: Disponível em: https://bit.ly/2uGYIQd. Acesso em: 2 abr. 2019.

ASSOCIAÇÃO BRASILEIRA DA PRODUÇÃO DE OBRAS AUDIOVISUAIS/SERVIÇO BRASILEIRO DE APOIO ÀS MICRO E PEQUENAS EMPRESAS. Mapeamento e impacto econômico do setor audiovisual no Brasil: 2016. [São Paulo]: Apro; Sebrae; FDC, 2016.

AUGROS, J. “O cinema francês no fio da navalha?” In: MELEIRO, A. (org.). Cinema no mundo: indústria, política e mercado: Europa. São Paulo: Escrituras Editora, 2007, p. 117-140. v. 5.

AUTRAN, A. “O pensamento industrial cinematográfico brasileiro: ontem e hoje”. In: MELEIRO, A. (org.). Cinema e mercado. São Paulo: Escrituras, 2010. p. 15-34.

BADENES, D. “Con la excusa de la convergencia: el desguace por decreto de la ley audiovisual y la promesa de una nova regulación”. In: GONZÁLEZ, N.; NICOLOSI, A. (comp.). Transiciones de la escena audiovisual: perspectivas y disputas. Bernal: Universidad Nacional de Quilmes, 2017. p. 10-24.

BENNETT, J.; KERR, P. “A 360º Public Service Sector? The role of independent production in the UK’s Public service broadcasting landscape”. In: LOWE, G. F.; STEEMERS, J. (eds.). Regaining the initiative for public service media: RIPE@2011. Gothenburg: Nordicom: University of Gothenberg Press, 2012

BENHAMOU, F. L’économie de la culture. Paris: La Découverte, 2004.

BOLAÑO, C.; MANSO, A. C. “Para uma economia política do audiovisual brasileiro. Cinema, televisão e o novo modelo de regulação da produção cultural”. In: MELEIRO, A. (org.). Cinema e economia política. São Paulo: Escrituras , 2009. p. 87-100.

BRASIL. Lei nº 12.485, de 12 de setembro de 2011. Dispõe sobre a comunicação audiovisual de acesso condicionado; altera a Medida Provisória nº 2.228-1, de 6 de setembro de 2001, e as Leis nºs 11.437, de 28 de dezembro de 2006, 5.070, de 7 de julho de 1966, 8.977, de 6 de janeiro de 1995, e 9.472, de 16 de julho de 1997; e dá outras providências. Diário Oficial da União, Brasília, DF, p. 2, 13 set. 2011.

HARDY, J. Critical political economy of the media: an introduction. Routledge: New York, 2014.

IKEDA, M. Leis de incentivo para o audiovisual: como captar recursos para o projeto de uma obra de cinema e vídeo. Rio de Janeiro: WSET Multimídia, 2013.

IKEDA, M. Cinema brasileiro a partir da retomada. São Paulo: Summus, 2015.

JAMBEIRO, O. Regulando a TV: uma visão comparativa no Mercosul. Salvador: Edufba, 2000.

KERR, P. “Making film programmes for the BBC and Channel 4: the shift from in-house ‘producer unit’ to independent ‘package-unit’ production”. Historical journal of Film, Radio and Television, London, v. 33, n. 3, p. 434-453, 2013.

MORAIS, K. Produção independente, mercados de televisão e a Política de Fomento ao Audiovisual no Brasil. 2018. Tese (Doutorado em Comunicação e Cultura Contemporâneas) - Faculdade de Comunicação, Universidade Federal da Bahia, Salvador, 2018. Disponível em: https://bit.ly/2WhGaSF.

MURDOCK, G. “Television and citizen: in defense of public broadcasting”. In: TOMLINSON, A. Consumption, identity, and style: marketing, meanings, and the packaging of pleasure. 2. ed. London: Routledge, 2005. p. 54-69.

NICOLOSI, A. “La ficción televisiva a partir de la Ley SCA: ‘des-centrando’ la producción y la empleabilidad técnica”. In: NICOLASI, A. (comp.). La televisión en la década kirchnerista: democracia audiovisual y batalla cultural. Bernal: Universidad de Quilmes, 2014. p. 47-62.

NORTH, S.; OLIVER, J. “Managers’ perceptions of the impact of consolidation on the UK independent television production industry”. Journal of Media Business Studies, Jönköping, v. 7, n. 2, p. 21-38, 2010.

SAINT-LAURENT, M.; TREMBLAY, G. “Canadian television broadcasters and national audiovisual production: the attitude of the private sector”. Irish communications review, Dublin, v. 4, n. 1, p. 47-59, 1994.

SIMIS, A. “Cinema e política cinematográfica”. In: BOLAÑO, C.; GOLIN, C.; BRITTOS, V. Economia da arte e da cultura. São Paulo: Itaú Cultural, 2010. p. 137-164.

SIMIS, A.; MARSON, M. “Do cinema para o audiovisual: o que mudou?”. In: Percepções: cinco questões sobre políticas culturais. São Paulo: Itaú Cultural , 2010. p. 21-34.

SOUZA, A. P. “Lei da TV paga: um novo paradigma para a política audiovisual brasileira”. Eptic, São Cristóvão, v. 18, n. 2, p. 47-64, mai.-ago. 2016.

VANDERSCHELDEN, I. “The ‘cinéma du milieu’ is falling down: new challenges for auteur and independente French cinema in the 2000s”. Studies in French Cinema, [Bristol], v. 9, n. 3, p. 243-257, 2009. DOI: 10.1386/sfc.9.3.243_1

Notas

Autor notes