Artículos científicos

Recepción: 27 Mayo 2021

Aprobación: 02 Agosto 2022

Publicación: 13 Diciembre 2022

DOI: https://doi.org/10.21829/myb.2022.2832380

Financiamiento

Fuente: Secretaría de Educación Pública

Nº de contrato: 511-6/17-8091

Resumen: Los proyectos para establecer empresas biotecnológicas son difíciles de evaluar porque se encuentran en escenarios de riesgo e incertidumbre. El objetivo de este trabajo fue evaluar la viabilidad financiera de un laboratorio comercial de cultivo in vitro para propagar árboles de olivo (Olea europaea L.). El proyecto se evaluó con el método de análisis financiero a través del cálculo de indicadores como el valor actual neto (VAN), la tasa interna de retorno (TIR), la tasa de actualización (TREMA) y la relación beneficio costo (B/C), y con el enfoque de opciones reales utilizando arboles binomiales. Este último método consideró la volatilidad de precio del producto y la probabilidad de éxito de cada una de las cinco etapas (establecimiento, multiplicación, enraizamiento, aclimatación y vivero) del proyecto. Los resultados obtenidos en el análisis financiero indicaron que el proyecto se rechazó pues el VAN fue de MXN -1 498 656, la TIR fue de 13%, la TREMA de 25% y la B/C de 0.83. Los resultados de la evaluación con el método de opciones reales indican que cada una de las cinco etapas del proyecto se podría llevar a cabo en los dos escenarios analizados, ya que el VAN total fue positivo en cada etapa y, además, el valor de la etapa siguiente fue mayor al valor de la anterior. Con este método se pudo determinar el valor real del proyecto y el momento oportuno de abandonarlo; por lo tanto, se recomienda a los inversionistas utilizarlo al momento de tomar decisiones en inversiones de alto riesgo de proyectos biotecnológicos.

Palabras clave: Árboles binomiales, biotecnología, investigación+desarrollo, inversión de riesgo, laboratorio comercial in vitro, viabilidad económica.

Abstract: Projects for the establishment of biotechnology companies are difficult to evaluate because they are in scenarios of risk and uncertainty. The objective of this work was to assess the financial feasibility of a commercial in vitro culture laboratory for the propagation of olive trees (Olea europaea L.) . The project was evaluated with the traditional method through the calculation of the net present value (NPV), internal rate of return (IRR), discount rate (CRR), and benefit-cost ratio (B/C), and with the real options approach using binomial trees. The latter method considered the price volatility of the product and the probability of success of each of the project’s five stages (establishment, multiplication, rooting, acclimatization, and nursery) of the project. The results obtained with the traditional method indicate that the project should be rejected because the NPV value was MXN -1 498 656, the IRR was 13%, the CRR was 25%, and the B/C was 0.83. The results of the evaluation with the real options method indicate that each of the five stages of the project could be carried out in the two scenarios analyzed, considering that the total NPV was positive in each stage and, in addition, the value of the next stage was more significant than the value of the previous one. With this method, it was possible to determine the actual value of the project and the opportune moment to abandon it; therefore, it is recommended that investors use it when making decisions on high-risk investments in biotechnology projects.

Keywords: Binomial trees, biotechnology, research + development, risk investment, in vitro commercial laboratory, economic viability.

Introducción

Actualmente el consumidor mexicano está más informado y preocupado por su salud, de ahí que se observa un incremento en la demanda de aceite de olivo (Olea europaea L.). Estudios recientes demuestran que el consumo de aceite de olivo aporta beneficios a la salud, debido a su alto contenido de ácidos grasos monoinsaturados y compuestos fenólicos, tales como el hidroxitirosol, tirosol y oleuropeína, que funcionan como antioxidantes, antinflamatorios, anticancerígenos y previenen enfermedades cardiovas-culares (Tasioula-Margari y Okoger, 2001; Sepporta et al., 2014; Rodríguez-Morató et al., 2015; Sánchez-Rodríguez y Mesa, 2018). De igual manera, los subproductos del olivo como el orujo y los extractos de hojas también tienen propiedades antioxidantes, antimicrobianas y antimicóticas (Markin et al., 2003; Palmieri et al., 2012; Xie et al., 2015).

El consumo nacional aparente anual de aceite de olivo en México en 2019 se ubicó en 12 250 toneladas, y debido a que es considerado un producto suntuario, accesible y demandado por ciertos segmentos de la población, la demanda de este producto es aún baja en el país, en comparación con el observado en países como Grecia y España (ProChile, 2017); 90% de los aceites que consume la población mexicana son de girasol, soya y cártamo, y menos de 1% es de olivo (Figueroa et al., 2016).

En 2019 la superficie de árboles de olivo en México fue de 7500 ha y en ella se obtuvo una producción de aceitunas de 25 000 t (Servicio de Información Agroalimentaria y Pesquera [SIAP], 2019). La producción de México es muy baja comparada con el resto de los países, pues en ese mismo año la producción mundial de aceitunas fue de 19 millones de toneladas y se obtuvo en una superficie de 11 millones de hectáreas, distribuidas en países localizados en la cuenca del Mediterráneo como España, Italia, Marruecos y Turquía (Organización para la Agricultura y la Alimentación [FAO], 2019).

En 2019, la producción mexicana de aceite de olivo fue de 307 t (Consejo Federal de Inversiones [CFI], 2020), muy inferior al dato observado a escala mundial de tres millones de toneladas (United States Department of Agriculture [USDA], 2019). Dicha producción fue insuficiente para abastecer la demanda interna del producto, de ahí que el país tuvo que importar 12 743 t de aceite, con un valor de USD 63 millones, de las cuales, 86% provino de España (CFI, 2020). En el mismo año, México exportó 800 t de aceite hacia los Estados Unidos, Portugal y Belice con un valor de USD 1.6 millones (Sistema de Información Arancelaria Vía Internet [Siavi], 2019).

Las causas que explican la baja superficie dedicada al cultivo del olivo datan de la conquista. Los inicios del cultivo del olivo en México se remontan al siglo XVI cuando fue introducido por los españoles; sin embargo, restricciones impuestas por la Corona Española impidieron el crecimiento de la industria del aceite y aceituna (Delfín, 2004). En 1950 se creó la Comisión Nacional del Olivo para promover su cultivo y satisfacer la demanda interna de aceite de olivo, por lo que se establecieron 4000 ha (Saavedra, 1960).

En los últimos 30 años surgieron dos empresas olivareras, la primera en Tula, Tamaulipas con una superficie de 2000 ha y una planta procesadora de aceite. La segunda está ubicada en El Olivo Ixmiquilpan, Hidalgo, cuenta con 200 ha, produce aceite y aceituna en salmuera de forma artesanal y es está situada en una zona de baja productividad (Sánchez-Escudero y Sánchez-Sánchez, 2018).

a existencia de zonas que cumplen con los requerimientos de suelo y clima para el desarrollo del cultivo del olivo determina que este tenga un alto potencial productivo en México, de aproximadamente 3.7 millones de hectáreas distribuidas en 25 estados del territorio nacional (Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación [Sagarpa], 2012).

El cultivo del olivo es una alternativa para establecerlo en zonas tanto de alto como de bajo potencial productivo, puesto que ha mostrado adaptarse a distintas condiciones de suelos y climas del país. Por ser un cultivo industrial, requiere la transformación de la aceituna, aunque además permite el desarrollo de una industria en torno al cultivo para la producción de aceite y aceitunas de mesa. Fomentar el consumo de aceite y aceitunas trae beneficios a la salud del consumidor y altas ganancias al productor.

La reproducción de árboles de olivo a escala comercial se realiza por el método de esquejes, pero últimamente la multiplicación de árboles se hace por medio del cultivo de tejidos (Fabbri et al., 2004). Mediante el cultivo de tejidos se producen plantas de manera exponencial, sanas, uniformes, de alto rendimiento y precocidad (Tegen y Mohammed, 2016). El mercado mundial de plantas cultivadas in vitro es de 500 millones a 1 billón de plantas al año (Kitto, 1997) y un valor aproximado de USD 150 000 millones (Bhatia y Sharma, 2015). Lo que representa un área de oportunidad para invertir en la producción de plantas cultivadas in vitro.

Las empresas de cultivo de tejidos pertenecen al sector biotecnológico. Para la obtención de plantas in vitro se requieren años de investigación y desarrollo, un capital inicial alto y riesgoso, no hay ingresos inmediatos y los activos son intangibles, por lo que resulta difícil decidir invertir (ProMéxico, 2014; ProMéxico, 2017).

Para el establecimiento de un laboratorio comercial de cultivo in vitro de plantas se necesita un protocolo estandarizado y eficiente de la especie a propagar, conocer la tasa de multiplicación y crecimiento, el porcentaje de sobrevivencia y enraizamiento (Tomar et al., 2010); no obstante, si no se tiene esa información o no se realiza en las mismas condiciones que se mencionan en la literatura, pueden surgir inconvenientes al momento del desarrollo del proyecto. Esta situación genera un tipo de incertidumbre que es difícil de predecir, aunado a que este tipo de proyectos pasan por una serie de etapas específicas, relacionadas entre sí, que no son excluyentes una de otra, cuya duración y probabilidad de éxito es variable (Mascareñas, 2012).

Invertir en proyecto biotecnológico es una decisión que requiere ser evaluada, puesto que las constantes innovaciones y el riesgo comercial esperado, requiere valorizaciones más complejas que den certeza al inversionista. Los proyectos biotecnológicos son difíciles de evaluar, porque no es fácil predecir la incertidumbre relacionada con la terminación del proyecto. Las constantes innovaciones y el riesgo de éxito comercial esperado, es una decisión difícil para el inversionista.

A través del cultivo in vitro de plantas a escala comercial se puede satisfacer la demanda de árboles de olivo, para determinar su viabilidad se requiere hacer una evaluación económica y determinar si es rentable la propagación in vitro y con los resultados hacer una recomendación de política pública para la promoción y financiamiento de laboratorios comerciales de cultivo de tejidos.

Actualmente el Gobierno de México está fomentando el cultivo de árboles frutales, maderables y de especias a través del programa Sembrando Vida, cuya meta es establecer un millón de hectáreas en 19 estados de la república (Secretaría del Bienestar, 2019). Derivado de lo anterior, es el momento oportuno para promover el incremento de la superficie de árboles como el olivo, cuyo fruto es utilizado en la obtención de aceite, uno de los productos que presenta una demanda en crecimiento.

Objetivos

Considerando la importancia del aceite de olivo, como alimento funcional que tiene una demanda en crecimiento, la presente investigación tuvo por objetivo realizar una evaluación usando dos métodos para saber cuál fue el valor real de un proyecto de producción in vitro de árboles de olivo, y determinar si es viable invertir. El primero método para evaluar el proyecto fue el análisis financiero que consiste en el cálculo del valor actual neto, la tasa interna de retorno, la tasa mínima de retorno y la relación beneficio costo, el segundo método fue el de opciones reales con árboles binomiales.

Materiales y métodos

Estimación del mercado potencial

En el estado de Guanajuato se estima que hay 1370 ha con alto potencial productivo para la producción de árboles de olivo (Instituto Nacional de Investigaciones Forestales, Agrícolas y Pecuarias [Inifap], 2017). Partiendo del supuesto de satisfacer a 15% de los productores y el resto para el programa Sembrando Vida, da un total de 54 800 árboles; esta cifra se tomó como la demanda potencial que se proyecta satisfacer en el quinto año del proyecto.

Etapas del cultivo in vitro de plantas

De acuerdo con Fabbri et al. (2004), el desarrollo de un protocolo de propagación in vitro se conforma de cinco etapas; y para fines de esta investigación se englobaron de la siguiente manera: etapa I de establecimiento; etapa II de multiplicación; etapa III de enraizamiento; etapa VI de aclimatación y; etapa V de vivero.

Obtención de datos para el estudio financiero

Se estableció un protocolo de cultivo in vitro de olivo en el Laboratorio de Biorreactores de árboles frutales ubicado en el Campus Montecillo del Colegio de Postgraduados en Tex-coco, Estado de México, para recabar información técnica y estimar los costos de producción de la etapa de estable-cimiento. Para las etapas de multiplicación y enraizamiento se tomaron de los protocolos desarrollados por Rugini, 1984; Grigoriadou et al., 2002; Turina y Bima, 2017.

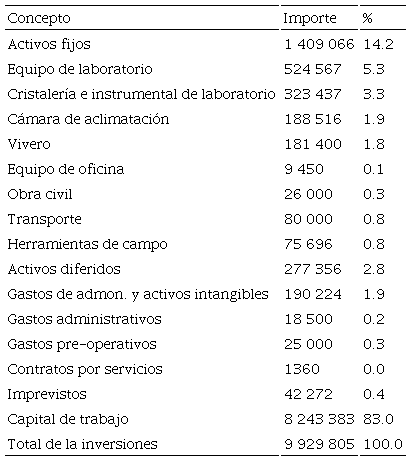

Los costos de producción de las etapas aclimatación y vivero se obtuvieron del área de producción de árboles frutales del Colegio de Postgraduados Campus Montecillo. Así mismo, se consultó literatura para determinar los tipos de equipos e insumos necesarios (International Atomic Energy Agency [IAEA], 2004; Orellana et al., 2008). Con esta información se determinó la inversión inicial del proyecto que incluyó la inversión fija y diferida y el capital de trabajo (Tabla 1). La información para calcular el VAN como el precio de venta del producto, la tasa de interés, el Índice Nacional de Precios al Consumidor y la tasa de cetes se obtuvieron de la recopilación hecha por Cortés (2019).

Inversiones del proyecto de producción in vitro de árboles de olivo (pesos mexicanos).

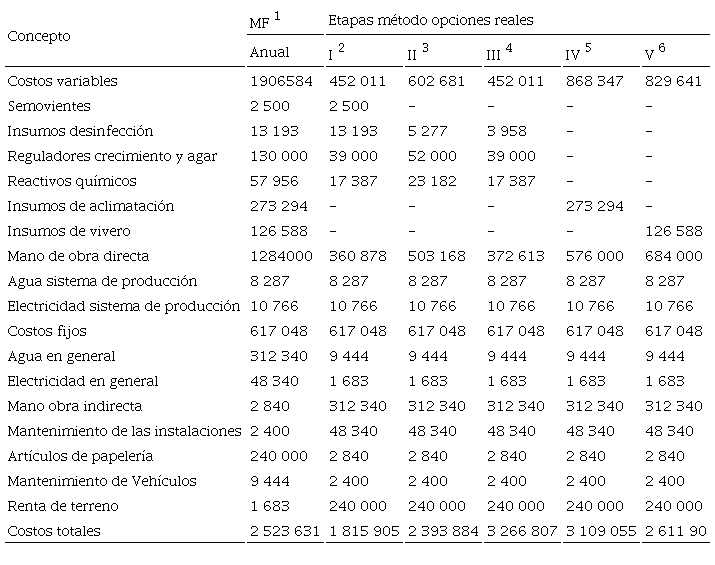

Los costos de producción anual y por etapa para la micropropagación de plantas in vitro se presentan en la Tabla 2. Los costos anuales se usaron para calcular el VAN con el método de análisis financiero y los costos de producción por etapa se usaron con el método de opciones reales. La evaluación del proyecto con el método de análisis financiero consideró un valor único para el costo de producción, de MXN 2 523 631, monto que fue utilizado en cada año de vida útil del proyecto. En el caso del método de opciones reales, los costos de producción fueron divididos de acuerdo con las necesidades económicas de cada una de las etapas del proyecto.

Costos de producción anual y por etapas del proyecto de producción in vitro de árboles de olivo (pesos mexicanos).

1 Método financiero; 2I Establecimiento; 3II Multiplicación; 3III Enraizamiento; 5IV Aclimatación; 6V Vivero

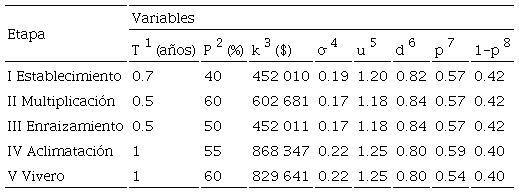

Probabilidad de éxito de pasar a la siguiente fase La probabilidad de éxito se estimó de acuerdo con los resultados obtenidos del Laboratorio de Biorreactores de frutales y del área de producción de árboles frutales del Colegio de Postgraduados y de los resultados obtenidos por Roussos y Pontikis (2002); según lo anterior, se establecieron los siguientes parámetros: porcentaje de establecimiento de 60% con una tasa de multiplicación de 10 nudos por explante; los porcentajes de las siguientes etapas fueron: enraizamiento 70%, aclimatación 75% y vivero 80%; además, se adicionó un factor de probabilidad de superar cada etapa de 80% debido a las pérdidas ocasionadas por el nivel de experiencia del personal. Asi mismo, se determinó la duración en años en cada una de las etapas: establecimiento 0.7; multiplicación 0.5; enraizamiento 0.5; aclimatación 1 y vivero 1.

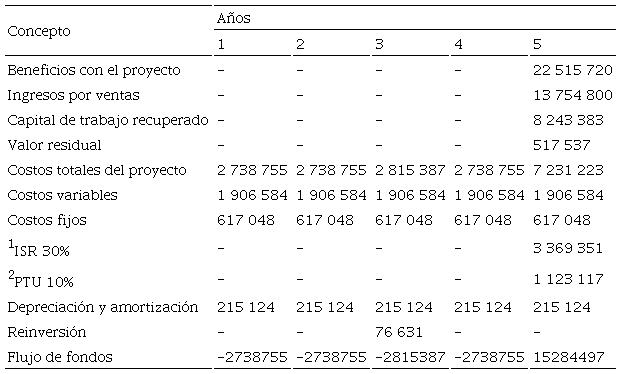

Evaluación con el método de análisis financiero Una vez que se obtuvieron los costos e ingresos, se calculó el flujo de beneficios con el método de análisis financiero, en el cual se puede observar la información condensada para calcular el VAN, la TREMA, la TIR y B/C. El flujo de beneficios se puede observar en la Tabla 3.

Flujo de beneficios del proyecto usando el método de análisis financiero (pesos mexicanos).

1 ISR Impuesto Sobre la renta; 2PTU Participación de los Trabajadores en las Utilidades.

El VAN es un indicador que expresa la sumatoria de los flujos netos anuales actualizados menos la inversión inicial y representa el valor del dinero actual que va a arrojar el proyecto en el futuro, con una tasa de interés y un

donde:

A: inversión inicial

Qi: flujo neto del periodo i

k: tasa de actualización o descuento

n: años de duración del proyecto

Los criterios para la toma de decisión son los siguientes: si el VAN es mayor a cero, el proyecto es rentable y se debe aceptar; si el VAN es igual a cero, la realización del proyecto es indiferente; y si el VAN es negativo, entonces el proyecto no es rentable y se debe rechazar.

La TREMA es la tasa que representa una medida de rentabilidad, la mínima que se le exigirá al proyecto de tal manera que permita cubrir la totalidad de la inversión inicial.

donde:

i: tasa de interés

f: índice inflacionario

u: utilidad

La TIR es la tasa de descuento que hace que el VAN sea igual a cero. La TIR se determina a partir de la expresión 3.

donde:

A: inversión inicial

Qi: flujo neto del año i

k: tasa de actualización o descuento

n: años de duración del proyecto

Los criterios para la toma de decisiones son los siguientes: si la TIR es mayor que k, el proyecto es rentable; si la TIR es igual a k, entonces es indiferente la realización del proyecto; y si la TIR es menor a k, el proyecto no es rentable.

La B/C muestra la cantidad de dinero actualizado que recibirá el proyecto por cada unidad monetaria invertida. Se determinó dividiendo los ingresos brutos actualizados o beneficios entre los costos actualizados.

El VAN se calculó considerando un horizonte de cinco años. La TREMA fue de 25%; se consideró un riesgo de inflación de 5% y la utilidad del inversionista de 20%.

Evaluación con opciones reales

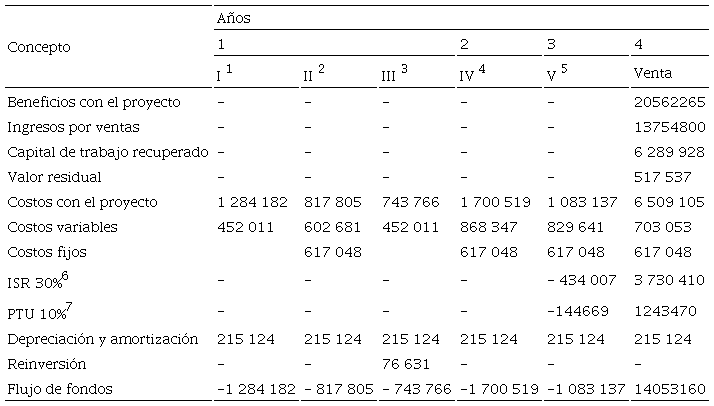

El flujo de beneficios que se presenta en la Tabla 4 contiene la información condensada para calcular los indicadores financieros correspondiente al método por opciones reales.

Beneficios del proyecto usando el método de opciones reales (pesos mexicanos).

1I Establecimiento; 2II Multiplicación; 3III Enraizamiento; 4IV Aclimatación; 5V Vivero; 6ISR Impuesto Sobre la renta; 7PTU Participación de los Trabajadores en las Utilidades

La sumatoria de los costos variables y costos fijos es igual a los costos de producción de plantas in vitro, en esta investigación esos valores fueron divididos por etapas. El valor de los costos variables referidos en la tabla se utilizó para calcular los árboles recursivos en los dos escenarios planteados en el método por opciones reales.

La evaluación del proyecto con opciones reales se realizó con el modelo planteado por Mascareñas (2012) para la valoración de un proyecto biotecnológico con opciones reales, con algunas modificaciones. El modelo binomial valora opciones en la que pueden ocurrir dos resultados: excelente o pésimo (Cox et al., 1979). Se determinó el costo en cada una de las etapas del proyecto, y esta se aplica como medida contingente contra la incertidumbre, en la que el avance del proyecto depende del término de la etapa anterior. Se utilizó un proceso de cálculo recursivo a partir del cálculo del VAN obtenido con el método de análisis financiero del proyecto obtenido de calcular los costos de producción por cada una de las etapas en un periodo de cuatro años.

El VAN se calculó en un horizonte de cuatro años, pues en este método se tomó en consideración la duración de cada etapa según lo registrado en el apartado, y la TREMA fue de 17%, considerando el riesgo de inflación de 5% y la utilidad del inversionista de 12%.

El método de opciones reales consistió en calcular el Valor Actual Neto total (VAN total), el cual es igual a la suma del VAN más el valor de la opción. El procedimiento para obtener el valor de la opción requiere del cálculo de las siguientes variables:

-

Valor del activo subyacente (S) es el valor del proyecto que corresponde al valor presente del flujo de efectivo esperado de iniciar el proyecto ahora, corresponde al VAN, calculado por etapas.

-

Precio de ejercicio de la opción (k). La opción de abondo se ejerce cuando no se cumple alguna de las etapas del proyecto; este dato se obtuvo calculando los costos variables de cada etapa del proyecto.

-

Varianza del valor del activo (σ). La volatilidad provoca que exista incertidumbre asociada con las estimaciones de los flujos de efectivo y el valor presente que mide el valor del activo a la fecha actual, para este caso se consideraron dos tipos de volatilidades para calcular el riesgo, el precio del producto y la probabilidad de que se realice cada etapa del proyecto

-

Precio del producto. Este precio se calculó a partir del índice de precios al consumidor de plantas y flores y se deflactó con el Índice Nacional de Precios al Consumidor con base en 2019, posteriormente se obtuvo la tasa de crecimiento continua de los precios con el logaritmo natural del cociente del año t entre el año anterior (t-1). Con estas tasas de crecimiento se calculó la desviación estándar; la volatilidad del precio fue 0.106.

La probabilidad de que se realice la siguiente etapa del proyecto se calculó a partir del modelo de Black & Scholes (Arnold y Shockley, 2001) para determinar la volatilidad asociada a la probabilidad de éxito que se lleve a cabo la siguiente etapa; se utilizó la fórmula 5.

donde:

d2: probabilidad de pasar a la siguiente etapa

VA: valor actual del proyecto al inicio de la fase

X: costo de la siguiente fase

k: costo de oportunidad del capital

σ: desviación típica anual T: tiempo (años)

N: valor de la distribución normal

La fecha de expiración de la opción (T) es el período durante el cual la opción es viable, el tiempo estimado fue de cuatro años. La tasa libre de riesgo (r) es la tasa de interés real anual libre de riesgo, la cual se obtiene de la ecuación 6.

donde:

cetes: tasa de interés que pagan los certificados de la tesorería

Πε: inflación esperada

r: tasa de interés real

Los árboles binomiales se construyeron a partir del cálculo del VAN y se les aplicaron los dos factores de riesgo: la volatilidad de los precios (σ igual a 0.106) y la probabilidad de que se realice la siguiente etapa. Ambos valores se utilizaron para calcular los coeficientes de ascenso y descenso del activo subyacente de con las ecuaciones 7 y 8.

donde:

u: coeficiente de ascenso

d: coeficiente de descenso

σ: desviación estándar (volatilidad)

t: tiempo (años)

La probabilidad de riesgo se calculó mediante la ecuación 9.

donde:

p : probabilidad

u : coeficiente de ascenso

d : coeficiente de descenso

r : tasa libre de riesgo

El valor de la opción se estimó con la fórmula 10.

donde:

V0 : valor presente inicial

p : probabilidad

u : coeficiente de ascenso

d : coeficiente de descenso

r : tasa libre de riesgo

Con el resultado del cálculo recursivo de los árboles binomiales se obtuvo el valor de la opción (VO) para determinar el VAN total de acuerdo con la ecuación 11.

Los datos estimados para realizar el cálculo de los árboles binomiales que consideran la volatilidad de los precios son los siguientes: u igual a 1.1, d igual a 0.89; una p igual a 0.77 y 1-p igual a 0.23. Los datos usados en el cálculo de los árboles binomiales para determinar la probabilidad de éxito de realizarse cada etapa se presentan en la Tabla 5.

Valores por etapa de las variables utilizadas para la construcción del árbol binomial para la probabilidad de éxito.

1 Tiempo; 2Probabilidad; 3Costos variables por etapa; 4Volatilidad asociada a la probabilidad de que se realice la siguiente etapa (Ec. 5); 5coeficiente descenso (Ec. 7);6 coeficiente asenso (Ec. 8); 7 Probabilidad de riesgo (Ec. 9); 8Probabilidad de descenso (Ec. 10).

Resultados y discusión

Evaluación del proyecto con el método de análisis financiero

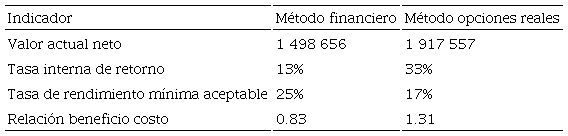

Usando el método del análisis financiero se estimó la viabilidad financiera del establecimiento de una empresa de micropropagación de árboles de olivo. Los resultados indicaron que se necesita una inversión inicial del MXN 9 929 805 (Tabla 1). El valor de los indicadores financieros se presenta en la Tabla 6.

Indicadores financieros del proyecto con los dos métodos (cifras en pesos).

El VAN resultó menor a cero; por lo tanto, el proyecto se rechaza. La TIR resultó menor a la TREMA, lo que indica que no se alcanzará a pagar el costo del proyecto. La relación B/C indica que por cada peso invertido se pierden 17 centavos. Estos indicadores muestran que el proyecto no es rentable.

Los resultados anteriores son contrarios a los obtenidos en otras investigaciones. Los resultados de una evaluación financiera, en donde se calculó el VAN y la TIR, realizada en una biofábrica para la propagación in vitro con biorreactores de inmersión temporal de Anthurium andreanum L. señalan que el proyecto es rentable; cabe mencionar que esta evaluación solo consideró el costo de operación del proyecto con un tiempo para obtener el producto final menor de un año y partieron de plantas que ya se encontraban establecidas en condiciones in vitro (Alamilla-Magaña et al., 2019). En las mismas condiciones, Crespo (2018) determinó que la producción in vitro de Salvia hispánica L. es viable económica y financieramente, con una relación costo-beneficio de 1.27.

Cuando el proyecto de cultivo de tejidos es nuevo, es necesario desarrollar protocolos de multiplicación, enraizamiento, aclimatación y endurecimientos específicos, o realizar adaptaciones de protocolos ya existentes descritos en la literatura, lo que pudiera modificar los resultados esperados, incrementar o reducir los costos de producción. Esta situación pudiera generar incertidumbre al momento de decidir invertir. No obstante, en la actualidad ya existen protocolos simplificados con insumos de bajo costo o alternativos, y sistemas más eficientes para la micropropagación.

Las etapas de multiplicación, enraizamiento, o ambas, se pueden llevar a cabo fuera de ambientes controlados, lo que implica una reducción de costos de 20% a 50 % (Be y Debergh, 2006; Pandey et al., 2011; Leva, 2011). Implementar cambios en la composición de los medios de cultivo, tales como reformular soluciones nutritivas y utilizar sistemas que reducen el uso de fuentes de carbono como los fotoautotróficos y, en vez de usar agentes gelificantes de algas, se pueden aprovechar productos a base de almidón, puede reducir el costo de estos insumos hasta en 72% (Xiao y Kozai, 2004; Mengesha et al., 2012; Ngetich et al., 2015). Además de que los proyectos de micropropagación de plantas sean viables económicamente, se necesita contar con protocolos desarrollados (Ranaweera et al., 2012) y personal altamente capacitado (Lal, 2021).

Los proyectos biotecnológicos requieren investigación y desarrollo (I+D) para generar productos o procesos. La evaluación financiera de los proyectos I+D utilizando el método de análisis financiero usualmente tienden a subestimar el verdadero valor de la empresa, puesto que el VAN solo considera un riesgo fijo (Ayús y Aristizábal, 2012; Casault et al., 2014). Este tipo de proyectos están sujetos a la incertidumbre, de ahí que no sea recomendable valorarlos con el método de análisis financiero; por lo tanto, se recomienda evaluarlos con el método de opciones reales (Rodríguez et al., 2013)

Evaluación del proyecto con opciones reales Tomando en consideración que para el desarrollo del producto se necesita pasar por una serie de etapas relacionadas entre sí, de duración variable, de éxito o de fracaso, entonces la implementación de cada una de las etapas dependerá si se continúa o se abandona el proyecto (Mascareñas, 2012). Se calculó el costo por cada etapa, se determinó el VAN mediante el método de análisis financiero y, a partir de este dato, se realizó el cálculo recursivo de árboles binomiales (Tablas 7 y 8). Se consideraron dos escenarios, uno que contempló volatilidad de los precios, y otro que determina la probabilidad de pasar a la siguiente etapa. Con este modelo se pueden determinar dos tipos de opciones reales, la de abandonar o continuar con el proyecto, solo si se cumple la fase anterior.

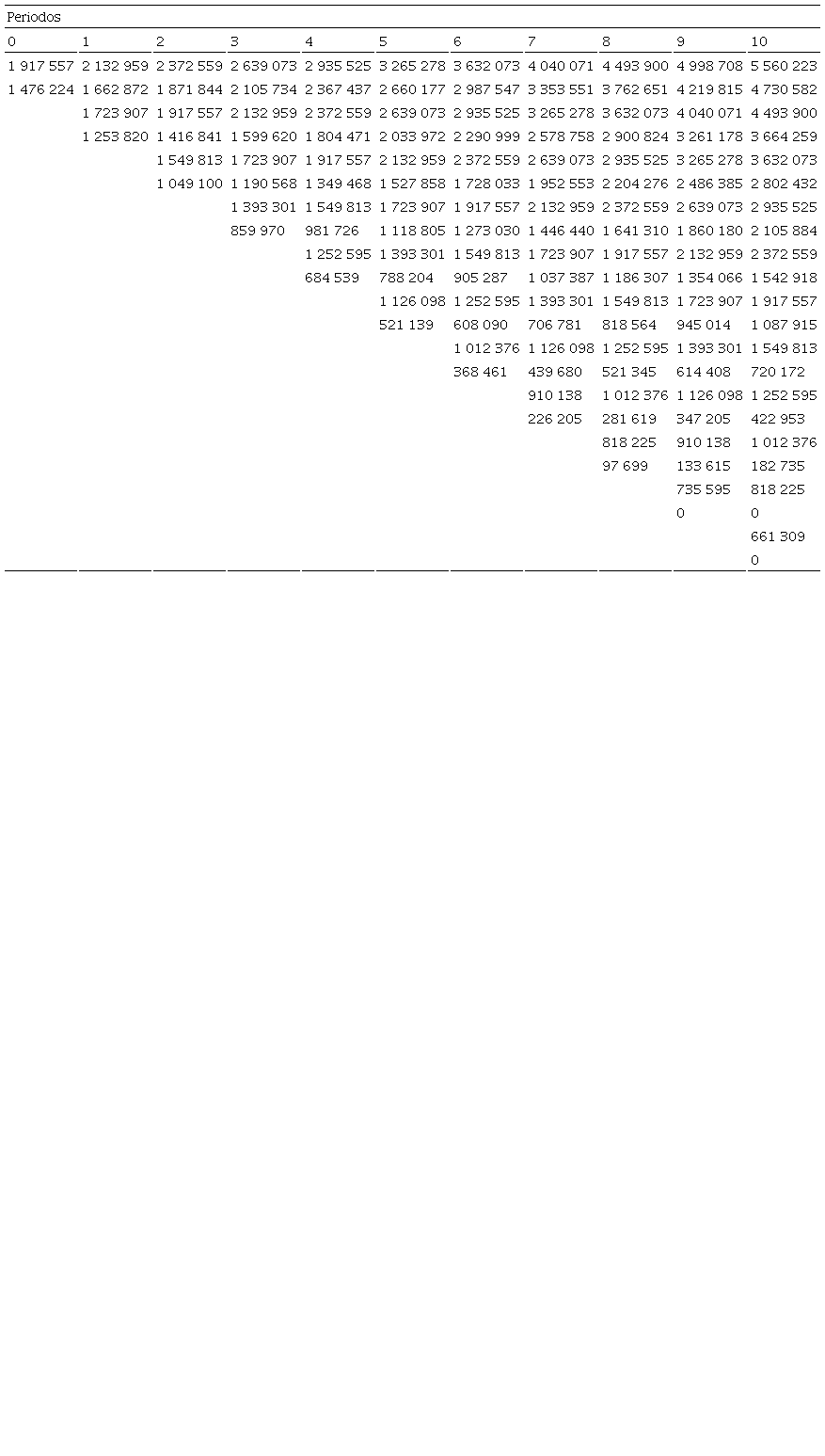

Árbol binomial con la opción de pasar a la siguiente Etapa V (vivero) considerando la volatilidad de los precios (pesos mexicanos).

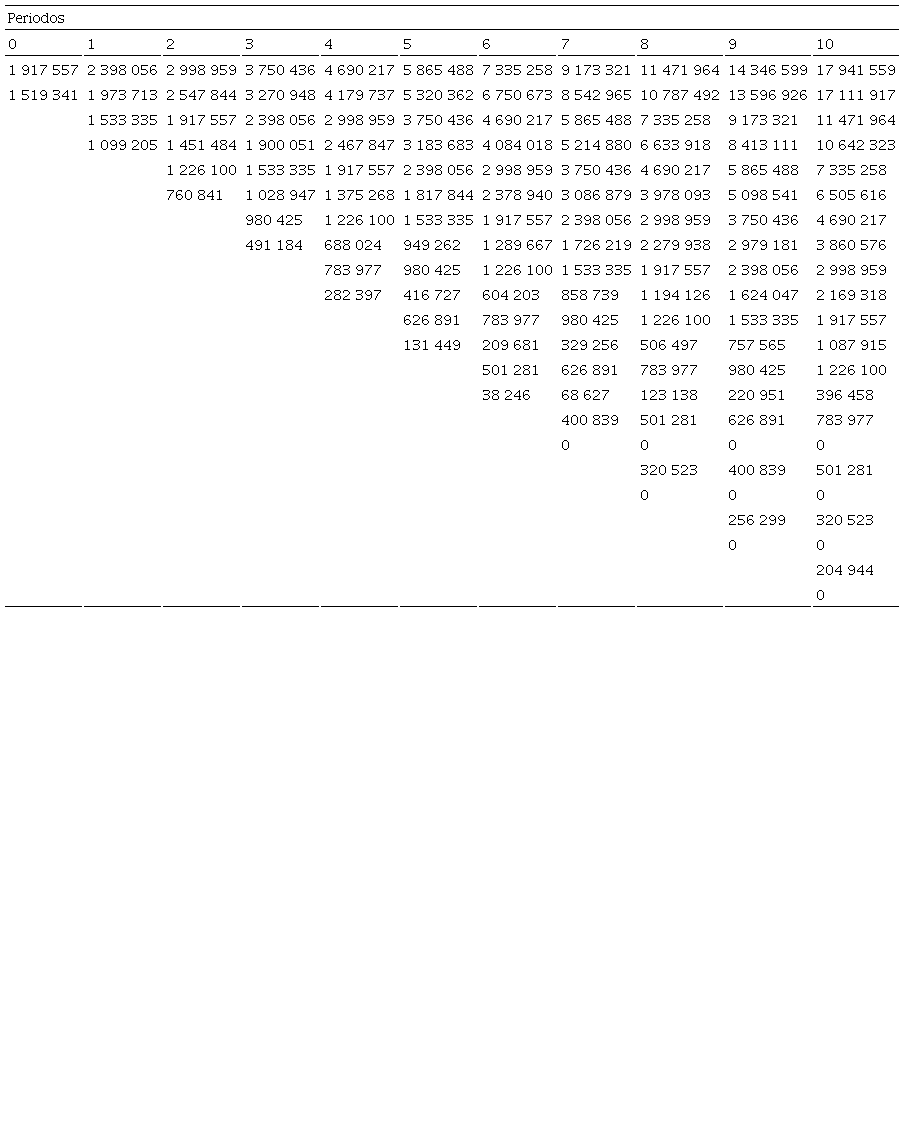

Árbol de decisión con la opción de pasar a la siguiente Etapa Vivero considerando la probabilidad de éxito (pesos mexicanos).

El cálculo del valor de la opción considerando la volatilidad de los precios inicia con la etapa V de vivero, seguida de las etapas IV de aclimatación, III de enraizamiento, II de multiplicación y la I de estable-cimiento. El primer valor de MXN 1 917 557 es el VAN (Tabla 6) calculado a partir de los datos de la tabla 5.

El valor de las opciones de cada una de las etapas se obtuvo a partir de cálculos recursivos. Mediante el cálculo recursivo del árbol binomial de la tabla 7, se obtuvo el valor de la opción real de MXN 1 476 224 correspondiente a la etapa V vivero. Con ese valor se inició el cálculo del árbol binomial de la etapa IV aclimatación. Haciendo el mismo cálculo recursivo, se obtuvo el valor de la opción de MXN 1 014 310. Este último se toma para el siguiente árbol binomial para la siguiente etapa, y así sucesivamente. En el primer escenario se tomó en consideración la volatilidad de los precios. La opción de continuar a la siguiente fase se ejerce, solo si el valor de la opción es mayor a cero en el cálculo recursivo. Cabe mencionar que se calcularon cinco árboles binomiales para este escenario, usando el mismo procedimiento y solo se presenta el árbol binomial de la Etapa V.

El segundo escenario consideró la probabilidad de pasar a la siguiente etapa, cuyo cálculo se realizó de forma similar al anterior. En la tabla 8 se presenta el árbol binomial para calcular el valor de la opción considerando la probabilidad de pasar a la siguiente etapa. Se inicia con la etapa V de vivero, seguida de las etapas VI, III, II y I. El primer valor de MXN 1 917 557 es el VAN. Con el cálculo recursivo se obtuvo el valor de la opción MXN 1 519 341, el cual corresponde a la etapa V vivero. Con este valor se inicia el cálculo del árbol binomial de la etapa IV aclimatación, haciendo el mismo calculo recursivo, se obtiene el valor de la opción de MXN 1 098 277, cuyo valor se toma el siguiente árbol binomial y así sucesivamente.

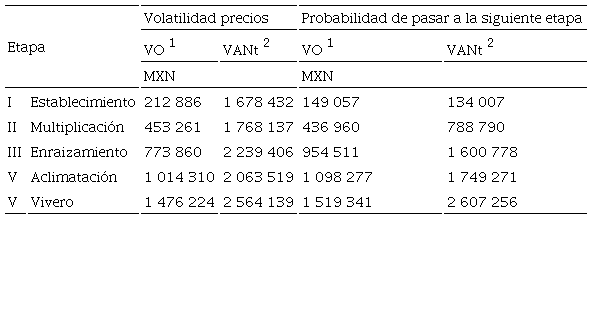

Los resultados de la evaluación financiera de los dos escenarios propuesto usando el método de opciones reales se presenta en la Tabla 9. Con el método de opciones reales se considera realizar una inversión inicial parcial para empezar con cada una de las fases. El VAN, cuando se consideró la volatilidad de los precios en cada una de las fases, resultó de MXN 1 678 432 para la etapa I; de MXN 1 768 137 para la etapa II; de MNX 2 239 406 para la etapa III; de MXN 2 063 519 para la etapa IV; y de MXN 2 564 139 para la etapa V. Los resultados anteriores señalan que, cuando el VAN total es positivo en todas las etapas, el proyecto es aceptable en cada una de sus fases.

Indicadores financieros estimados usando el método de opciones reales (pesos mexicanos9.

1 Valor de la opción; 2 Valor actual neto total (Ec. 11).

Cuando se consideró la probabilidad de éxito, el VAN en cada una de las etapas fue de MXN 134 007 en la etapa I; de MXN 788 790 en la etapa II; de MXN 1 600 778 en la etapa III; de MXN 1 749 271 en la etapa IV; y de MXN 2 607 256 en la etapa V. Igual que en el escenario anterior, los valores del VAN fueron positivos y además el valor de la etapa siguiente fue mayor a la anterior, por lo que se recomienda invertir en este proyecto.

Los resultados anteriores son similares a los encontrados en otras investigaciones. Vedovoto y Prior (2015), quienes utilizaron este mismo modelo, dividieron en etapas el proyecto, para determinar el valor con opciones reales en un proyecto de producción de semilla mejorada genéticamente desarrollada en un centro de investigación; el resultado fue un mayor valor del proyecto con opciones reales en comparación con el VAN obtenido con el método de análisis financiero. Al utilizar este modelo se determinaron los precios por cada etapa, esto es una ventaja puesto que las plantas obtenidas por cultivo de tejidos se pueden comercializar en distintas fases de crecimiento y multiplicación. El precio de venta de una planta aclimatada de Stevia es de USD 1.69 y una vitroplanta enraizada lista para entrar a la fase de aclimatación es de USD 0.30 (Espinal et al., 2006).

El método de dividir el proyecto en etapas también se ha aplicado para valorar proyectos de tipo farmacéutico, en el desarrollo una vacuna contra Campylobacter jejuni en aves de corral. Empleando la metodología de opciones reales se determinó que el proyecto es económicamente más rentable y además se tiene más información para decidir abandonar o vender la vacuna en alguna una etapa intermedia del desarrollo (Lund y Dejgård, 2016).

Un aspecto que se debe considerar es la capacidad instalada de este proyecto, la cual es baja al compararse con laboratorios comerciales que producen, en promedio, cinco millones de plantas al año (Prakash, 2001). De igual manera Zamboni (1999) menciona que la micropropagación de olivo es rentable siempre y cuando se utilice una variedad de olivo de fácil micropropagación y de crecimiento acelerado, se produzcan al año por lo menos 100 000 olivos más otras 900 000 plantas de diferentes especies, y con ello el costo de una planta de olivo in vitro es menor que una propagada por métodos convencionales. La rentabilidad de las biofábricas para la producción de plantas in vitro depende del volumen de producción anual. Para que sea rentable, una empresa de micropropagación colombiana debe producir al año cinco millones de plantas con un costo promedio por planta es de USD 0.06 (Moreno et al., 2017).

Con referencia a lo anterior, este tipo de proyectos producen grandes volúmenes de plantas y requieren cuantiosa mano de obra calificada para realizar labores de trasplante de los microcultivos, lo cual eleva los costos de producción en este rubro. En este trabajo se determinó que 43% de la inversión es por concepto de mano de obra. Resultados similares se encontraron en la producción de la orquídea Phalaenopsis, en dicho proceso más de 60% de los costos de producción son para el pago de mano de obra (Chen, 2016). De igual manera, se requiere mano de obra calificada para el manejo de plantas producidas por embriogénesis somática como el cacao (Theobroma cacao L.) (Henao-Ramírez et al., 2022). Asi mismo, el costo de mano de obra está determinado por abundancia de este recurso en el país. En los países desarrollados se estima que el costo de una planta propagada por cultivo in vitro es mayor que en los países en desarrollo (Sluis, 2005; Adhikary et al., 2021). Por ello, países como México son buenos lugares para invertir en este tipo de proyectos.

La limitante relacionada con el costo inicial del proyecto se puede subsanar mediante la reducción de costos de producción con el uso equipos e insumos más económicos o adecuaciones a las condiciones de cada laboratorio y tipo de especies vegetales (Saraswathi et al., 2016; Naik et al., 2020). En este punto es importante remarcar la importancia del gobierno en este tipo de proyectos. La inversión inicial debe provenir de instituciones financieras públicas, puesto que los flujos de ingresos no se obtendrán en los primeros años. Y a nivel de investigación, la micropropagación aún enfrenta desafíos para buscar alternativas para reducir costos, mejorar la eficiencia y el desarrollo de nuevas tecnologías, y combinarlo con otros sistemas de propagación de plantas (Cardoso et al., 2018).

El método de opciones reales en la evaluación de proyectos brinda a los inversionistas y gerentes mayor flexibilidad y la posibilidad de valorar distintos escenarios para tener mayor certidumbre para la toma de decisiones, de igual manera, con este tipo de análisis se pueden promover políticas a favor de este tipo de inversiones que contribuyan al desarrollo del sector biotecnológico (Celikkol y Arslanhan, 2012). Puesto que hay una falta de capital de riesgo e instrumentos financieros para promover la generación de startups en el sector biotecnológico en México (Amaro y Morales, 2010).

Conclusiones

La evaluación económica de un proyecto para el establecimiento de un laboratorio comercial de cultivo in vitro de árboles de olivo con una capacidad de producción de 54 800 plantas necesita pasar por cinco etapas que se llevarán a cabo durante cuatro años para obtener el producto final. La implementación del proyecto para el año 2019, requiere de una inversión inicial de MXN 9 929 805. Cuando el proyecto se evalúa con el método de análisis financiero, este no es rentable, pues el valor actual neto resultó negativo, la tasa interna de retorno fue menor que la tasa de actualización y la relación beneficio costo indicó que por cada peso invertido se pierden 17 centavos. Usando el método de opciones reales el valor actual neto total en todas las etapas es positivo y, además, el valor de la etapa siguiente fue mayor a la anterior, lo que implica que cada una de las fases se podrían llevar a cabo en los dos escenarios analizados. Los resultados anteriores indica que, a largo plazo, las inversiones para el establecimiento de un laboratorio comercial de cultivo in vitro de árboles de olivo garantizan el capital invertido más un margen de ganancia; por lo tanto, se recomienda la inversión en el establecimiento de laboratorios comerciales de cultivos in vitro de árboles de olivo. Con base en estos resultados, se recomienda el uso del método de opciones reales para la evaluación.

La evaluación financiera del proyecto con el método de opciones reales ofrece al inversionista y a los diseñadores de política pública un panorama más amplio sobre el valor real de los proyectos de micropropagación de plantas a gran escala, y permite tomar la decisión de abandonar el proyecto o bien invertir en la próxima etapa.

Además de ser económicamente viable a nivel productivo, la producción in vitro es una técnica que permite obtener plantas de mejor calidad agronómica libres de plagas y enfermedades, uniformes y vigorosas. Una ventaja de implementar este tipo de proyectos es que cada laboratorio puede adaptar los procedimientos y técnicas ya descritas en la literatura a la experiencia del personal, y desarrollar sus propios protocolos de propagación de cultivos comerciales con miras a reducir los costos de producción. Un laboratorio comercial de cultivo de tejidos es rentable si en él se produce una gran cantidad de plantas o varios tipos de cultivos.

Reconocimientos

El presente estudio fue realizado gracias al apoyo recibido de la Secretaría de Educación Pública, a través del Programa para el Desarrollo Profesional Docente (clave 511-6/17-8091).

Referencias

Adhikary, D., Kulkarni, M., El-Mezawy, A., Mobini, S., Elhiti, M., Gjuric, R., & Bhowmik, P. (2021). Medical cannabis and industrial hemp tissue culture: present status and future potential. Frontiers in Plant Science, 12, 627240. https://doi.org/10.3389/fpls.2021.627240

Alamilla-Magaña, Juan C., Caamal-Velázquez, J. H., Criollo-Chan, M. A., Vera-López, Javier E., & Reyes-Montero, J. A. (2019). Biofábricas y biorreactores de inmersión temporal: Propagación in vitro de Anthurium andreanum L., y su viabilidad económica. Agroproductividad, 12(10), 23-29. https://doi.org/10.32854/agrop.vi0.1457

Amaro, R. M., & Morales, S. M. A. (2010). La biotecnología en México, una aproximación desde los sistemas sectoriales de innovación. Concyteg, 5(64), 1224-46.

Arnold, T., & Shockley, Jr. R. L. (2001). Value creation at anheuser-busch: a real options example. Journal of Applied Corporate Finance, 14(2), 52-62. https://doi.org/10.1111/j.1745-6622.2001.tb00330.x

Ayús, T. A. L., & Aristizábal, V. R. E. (2012). Las opciones reales como metodología alternativa en la evaluación de proyectos de inversión. Ecos de Economía, 16(35), 29-44. https://doi.org/10.17230/ecos.2012.35.2

Bhatia, S., & Sharma, K. (2015). Plant Tissue Culture-Based Industries. In Modern Applications of Plant Biotechnology in Pharmaceutical Sciences. Elsevier Inc. https://doi.org/10.1016/B978-0-12-802221-4/00014-5

Be, L. V., & Debergh, P. C. (2006). Potential low-cost micropropagation of pineapple (Ananas comosus). South African Journal of Botany, 72(2), 191-194. https://doi.org/10.1016/j.sajb.2005.07.002

Cardoso, J. C., Sheng Gerald, L. T., & Teixeira da Silva, J. A. (2018). Micropropagation in the Twenty-First Century. En V. Loyola-Vargas, & N. Ochoa-Alejo (Eds.), Plant cell culture protocols. Humana Press. https://doi.org/10.1007/978-1-4939-8594-4_2

Casault, S., Groen, A. J., & Linton, J. D. (2014). Improving value assessment of high-risk, high-reward biotechnology research: the role of thick tails. New Biotechnology, 31(2), 172-78. https://doi.org/10.1016/j.nbt.2013.12.001

Chen, C. (2016). Análisis de costos de la micropropagación vegetal de Phalaenopsis. Plant Cell, Tissue and Organ Culture, 126, 167-175. https://doi.org/10.1007/s11240-016-0987-4

Consejo Federal de Inversiones [CFI] (2020). Mercado de aceite de oliva en México. CFI. https://www.cfi.org.ar/uploads/2021/06/1624664743arc h_35.pdf

Cortés, J. G. (2019). Indicadores Financieros y Económicos. Mercados y Negocios, 40, 129-142.

Cox, J. C., Ross, S. A., & Rubinstein, M. (1979). Option pricing: a simplified approach. Journal of Financial Economics, 7(3), 229-263. http://static.stevereads.com/papers_to_read/option_pricing_a_ simplified_approach.pdf

Crespo, R. J. C. (2018). Morfogénesis in vitro de Salvia hispanica L. [Tesis de Maestría, Colegio de Postgraduados]. http://hdl.handle.net/10521/3232

Delfín, G. M. E. (2004). Los olivares de Tacubaya (México) en la época colonial. V Coloquio de Tacubaya. Pasado y presente. ENAH-INAH. https://www.historiacocina.com/paises/articulos/mexico.htm

Secretaria del Bienestar (2019). Acuerdo por el que se emiten los lineamientos de operación del programa sembrando vida. Diario Oficial de la Federación. https://www.gob.mx/cms/uploads/attachment/file/435247/Lin eamientos_de_Operaci_n_del_Programa_Sembrando_Vida.pdf

Celikkol, E. B., & Arslanhan, M. S. (2012). An economic valuation of a biotechnology R&D project in a developing economy. Electronic Journal of Biotechnology, 15(3). 1-19. doi:10.2225/vol15-issue3-fulltext-3

Espinal, D., Delvalle, W., Cifuentes, E., & Ramia, N. C. (2006). Propagación in vitro de Stevia rebaudiana B. a partir de segmentos nodales. Ceiba, 47(1-2), 11-18. http://hdl.handle.net/11036/3169

Fabbri, A., Bartolini, G., Lambardi, M., & Kailis, S. (2004). Olive propagation manual. Landlinks Press.

Organización para la Agricultura y la Alimentación [FAO] (2019). Food and Agriculture Organization Corporate Statistical Database. http://www.fao.org/faostat/en/#data/SC

Figueroa, I. G. N., Campos A. R. E., Flores, R. I. P., & Almanza M. (2016). Panorama internacional para el aceite de olivo extra virgen mexicano. Revista Iberoamericana de Producción Académica y Gestión Educativa, 4(1), 1-10.

Grigoriadou, K., Vasilakakis, M., & Eleftheriou, E. P. (2002). In vitro propagation of the Greek olive cultivar ‘chondrolia chalkidikis’. Plant Cell, Tissue and Organ Culture , 71, 47-54. https://doi.org/10.1023/A:1016578614454

Henao-Ramírez, A. M., Palacio-Hajduk, D. H., & Urrea-Trujillo, A. I. (2022). Cost Analysis of Cacao (Theobroma cacao L.) Plant Propagation through the Somatic Embryogenesis Method. Revis Bionatura, 7(2), 2. https://doi.org/10.21931/RB/2022.07.02.2

International Atomic Energy Agency [IAEA] (2004). Low-cost options for tissue culture technology in developing countries. https://www-pub.iaea.org/MTCD/Publications/PDF/te_1384_web.pdf

Instituto Nacional de Investigaciones Forestales, Agrícolas y Pecuarias [Inifap] (2017). Perspectivas y situación de la producción de olivo en Guanajuato proyecto: Impacto productivo de diferentes variedades de olivo y bases para generar un paquete tecnológico, para la producción en el Estado. Inifap. Folleto Técnico Núm. 5. https://docplayer.es/83969365-Perspectivas-y-situacion-de-la-produccion-de-olivo-en-guanajuato.html

Kitto, S. L. (1997). Commercial micropropagation. HortScience, 32(6), 1012-1014. https://journals.ashs.org/hortsci/view/journals/hortsci/32/6/article-p1012.xml

Lal, N. (2021). Micropropagated Plants as Alternative Planting Material to Sugarcane Setts. Indian Journal of Biology, 8(1), 27-30. http://dx.doi.org/10.21088/ijb.2394.1391.8121.4

Leva, A. (2011). Innovative protocol for “ex vitro rooting” on olive micropropagation. Central European Journal of Biology, 6(3), 352-358. https://doi.org/10.2478/s11535-011-0010-3

Lund, M., & Dejgård, J. (2016). A real options approach to biotechnology investment policy - the case of developing a Campylobacter vaccine to poultry. Preventive Veterinary Medicine, 128(2016), 58-69. https://doi.org/10.1016/j.prevetmed.2016.04.006

Markin, D., Duek, L., & Berdicevsky, I. (2003). In vitro antimicrobial activity of olive leaves Antimikrobielle Wirksamkeit von Olivenblättern in vitro.Mycoses,46, 132-136. https://tahomaclinic.com/Private/Articles2/Olive/Markin%202003%20-%20In%20vitro%20antimicrobial%20activity%20of%20olive%20leaves.pdf

Mascareñas, J. (2012). La valoración de un proyecto biotecnológico como una opción real compuesta. Monografías de Juan Mascareñas sobre Finanzas Corporativas. https://doi.org/10.2139/ssrn.2316655

Mengesha, A., Ayenew, B., Gebremariam, E., & Tadesse, T. (2012). Micro-Propagation of Vanilla planifolia using Enset (Ensete ventricosum (Welw, cheesman)) starch as a gelling agent. Current Research Journal of Biological Sciences, 4(4), 519-525.

Moreno H., A., García B., R. M., García, C., & Montes de Oca S., J. L. (2017). Análisis ecosistémico-sustentable de una Biofábrica de vitroplantas en predios agrícolas de la UTMACH, Ecuador. Revista Científica Agroecosistemas, 5(1), 140-149.

Naik, R., Bhushan, A., Gupta, R. K., Walia, A., & Gaur, A. (2020). Low cost tissue culture technologies in vegetables. A Review, 29(9), 66-78. https://doi.org/10.9734/IJBCRR/2020/v29i930226

Ngetich, A., Runo, S., Ombori, O., Ngugi, M., Kawaka, F., Arusei, P., & Gitonga, N. (2015). Low cost micropropagation of local varieties of taro. British Biotechnology Journal, 6(4), 136-145. https://doi.org/10.9734/BBJ/2015/15614

Orellana, P., Suárez-Castellá, M., Triana, R., Sarría, Z., Pons, M., León, M., & Pérez, Z. (2008). Métodos y elementos básicos para la planificación de la producción in vitro en biofábricas. Biotecnología Vegetal, 8(2), 1-9. https://revista.ibp.co.cu/index.php/BV/rt/printerFriendly/338/html

Palmieri, D., Aliakbarian, B., Casazza, A. A., Ferrari, N., Spinella, G., Pane, B., Cafueri, G., Perego, P., & Palombo, D. (2012). Effects of polyphenol extract from olive pomace on anoxia-induced endothelial dysfunction. Microvascular Research, 83(3), 281-89. https://doi.org/10.1016/j.mvr.2012.02.010

Pandey, R. N., Rastogi, J., Sharma, M. L., & Singh, R. K. (2011). Technologies for cost reduction in sugarcane micropropagation. African Journal of Biotechnology, 10(40), 7805. https://doi.org/10.5897/AJB10.2342

Prakash, J. (2001). Plant tissue culture: concept to commercialisation in south-east asia. Acta Horticulturae, 560, 571-574. https://doi.org/10.17660/ActaHortic.2001.560.117

ProChile. (2017). Aceite de oliva México. Oficina Comercial de Chile en México.

ProMéxico (2014). Biotecnología en México. Biotecnology. ProMéxico -Secretaría de Economía. https://www.gob.mx/cms/uploads/attachment/file/75579/05 052014_DS_Biotecnologia_ES.pdf

ProMéxico (2017). Panorama actual de la industria biotecnológica en México. ProMéxico. https://ethic.com.mx/docs/estudios/Panorama-Biotecnologia-Mexico.pdf

Ranaweera, K. K., Gunasekare, M. T., & Eeswara, J. P. (2012). Integration of Low Cost Micropropagation Technique to Accelerate the Breeding Program of Tea (Camellia sinensis L. O. Kuntze). Sri Lanka Journal of Tea Science, 77(Part. 1-2), 11-21.

Rodríguez, P. H. F., Ferreira, A. V. C., Lemme, C. F., & Brandão, L. E. T., (2013). Avaliação de empresas start-up por Opções Reais: o caso do setor de biotecnologia. Gestão & Produção, 20(3), 511-23. https://doi.org/10.1590/S0104-530X2013000300002

Rodríguez-Morató, J., Xicota, L., Fito, M., Farré, M., Dierssen, M., & de la Torre, R. (2015). Potential role of olive oil phenolic compounds in the prevention of neurodegenerative diseases. Journal Molecules, 20(3), 4655-4680. https://doi.org/10.3390/molecules20034655

Roussos, P. A., & Pontikis, C. A. (2002). In vitro propagation of olive (Olea europaea L.) Cv. Koroneiki. Plant Growth Regulation, 37(3), 295-304. https://doi.org/10.1023/A:1020824330589

Rugini, E. (1984). In vitro propagation of some olive (Olea europaea sativa L.) cultivars with different root-ability, and medium development using analytical data from developing shoots and embryos. Scientia horticulturae, 24(2), 123-34. https://doi.org/10.1016/0304-4238(84)90143-2

Saavedra, M. M. (1960). El financiamiento para la promoción olivícola de México. Investigación Económica, 20(80), 691-731. http://www.jstor.org/stable/42777962

Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación [Sagarpa]. (2012). Potencial productivo de especies agrícolas de importancia socioeconómica en México. Sagarpa.

Sánchez-Escudero, J., & Sánchez-Sánchez, C. D. (2018). El olivo en México. AgroProductividad, 6(5), 13-20. http://revista-agroproductividad.org/index.php/agroproductividad/article/view/476/357

Sánchez-Rodríguez, E., & Mesa, M. D. (2018). Compuestos bioactivos del aceite de oliva virgen. Nutrición Clínica en Medicina, 12(2), 80-94. https://doi.org/10.7400/NCM.2018.12.2.5064

Saraswathi, M. S., Uma, S., Kannan, G., Selvasumathi, M., Mustaffa, M. M., & Backiyarani, S. (2016) Cost-effective tissue culture media for large-scale propagation ofthree commercial banana (Musa spp.) varieties. The Journal of Horticultural Science and Biotechnology, 91(1), 23-29. https://doi.org/10.1080/14620316.2015

Sepporta, M. V., Fuccelli, R., Rosignoli, P., Ricci, G., Servili, M., Morozzi, G., & Fabiani, R. (2014). Oleuropein Inhibits tumour growth and metastases dissemination in ovariectomised nude mice with MCF-7 human breast tumour xenografts. Journal of Functional Foods, 8(1), 269-73. https://doi.org/10.1016/j.jff.2014.03.027

Servicio de Información Agroalimentaria y Pesquera [SIAP] (2019). Avance de siembras y cosechas. SIAP. https://nube.siap.gob.mx/cierreagricola/

Sistema de Información Arancelaria Vía Internet [Siavi] (2019). Estadística de importación. Siavi. http://www.economia-snci.gob.mx/

Sluis, C. J. (2005). Integrating automation technologies with commercial micropropagation. En S. D. Gupta, & Y. Ibaraki (Eds.), Plant tissue culture engineering (pp. 231-251). Springer. https://doi.org/10.1007/978-1-4020-3694-1

Tasioula-Margari, M., & Okogeri, O. (2001). Isolation and characterization of virgin olive oil phenolic compounds. Journal of Food Science, 66(4), 530-34. https://doi.org/10.1111/j.1365-2621.2001.tb04597.x

Tegen, H., & Mohammed, W. (2016). The role of plant tissue culture to supply disease free planting materials of major horticultural crops in ethiopia. Journal of Biology, Agriculture and Healthcare, 6(1), 122-29. https://core.ac.uk/download/pdf/234661861.pdf

Tomar, U. K., Negi, U., Sinha, A. K., & Danatu, P. K. (2010). An overview of the economic factors influencing micropropagation. MyForest, 43, 523-532.

Turina, C. A., &. Bima, P. (2017). Establecimiento in vitro de cuatro variedades de olivo cultivadas a campo (Olea europea L.). AgriScientia, 34(2), 59-68. https://doi.org/10.31047/1668.298x.v34.n2.19041

United States Department of Agriculture [USDA] (2019). Oilseeds: World Markets and Trade. USDA. https://www.usda.gov

Vedovoto, G. L., & Prior, D. (2015). Opciones reales: una propuesta para valorar proyectos de I+D en centros públicos de investigación agraria. Contaduría y Administración, 60(1), 145-79.

Xiao, Y., & Kozai, T. (2004). Commercial application of a photoautotrophic micropropagation system using large vessels with forced ventilation: plantlet growth and production cost. HortScience , 39(6), 1387-1391. https://doi.org/10.21273/HORTSCI.39.6.1387

Xie, P. J., Huang, L. X., Zhang, C. H., & Zhang, Y. L. (2015). Phenolic compositions, and antioxidant performance of olive leaf and fruit (Olea europaea L.) Extracts and their structure. Journal of Functional Foods , 16(16), 460-71. https://doi.org/10.1016/j.jff.2015.05.005

Zamboni, E. (1999). Messa a punto di una tecnica di moltiplicazione su larga scala dell’olivo (Olea europaea L.) e sua valutazione economica. [Doctoral Dissertation, University of Tuscia].

Notas de autor

*Autor de correspondencia. jsalazar@colpos.mx