Dossier

Los bancos y la salida de la crisis. Una aproximación de los casos en Argentina y España

Banks and the end of the crises. An approach of the cases in Argentina and Spain

Los bancos y la salida de la crisis. Una aproximación de los casos en Argentina y España

Estudios Sociales Contemporáneos, núm. 20, pp. 39-64, 2019

Universidad Nacional de Cuyo

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 3.0 Internacional.

Recepción: 19 Julio 2018

Aprobación: 25 Febrero 2019

Resumen: En el contexto de la salida de las crisis que han tenido lugar en Argentina y España en las últimas décadas, el rescate de la banca privada ha tenido un lugar prioritario. La aplicación de las medidas que lo componen parece busca el restablecimiento del sector en lugar de buscar la recuperación de la economía en su conjunto. Dicha intención se pone de manifiesto en su coste social y en la falta de reformulación del papel del sector en los modelos económicos. Las economías que se escogieron para el análisis tuvieron situaciones de crisis similares que dieron origen a la asistencia del sector bancario. Desde esta aproximación se contribuye a la comprensión del actual funcionamiento de la banca, además de mostrar el impacto que ciertas medidas podrían tener si volvieran a aplicarse en futuras crisis.

Palabras clave: sector financiero, rescate financiero, crisis.

Abstract: The rescue of private banking was a priority in the context of the end of the Argentinean and Spanish crises. The rescue measures sought the restoration of the sector instead of the recovery of the economy as a whole. The evidence of the last affirmation is given by the social cost of the rescue and the in continuity of the banking sector role in the economic model of each country. The economies chosen for the analysis had similar crises situations that gave rise to the banks bailout. The approach of this paper contributes to the understanding of the current functioning of banking, and also shows the impact that certain measures could have if they were applied again in future crises.

Keywords: financial sector, financial rescue, crises.

1. Introducción

El presente trabajo propone una aproximación a las consecuencias que los rescates financieros tienen en la configuración de los sistemas bancarios. Si bien estos se realizan con un coste económico y social bajo la amenaza de las consecuencias en el resto de la economía que un quiebre del sistema podría tener, existen evidencias de que la solución para evitar dichas consecuencias no parece ser la más adecuada. O al menos no la más adecuada para revertir las contradicciones que dan origen a las crisis que ponen en jaque al sector.

Partimos de la hipótesis de que la configuración del sector bancario a la salida de la crisis se presenta como una “huida hacia adelante”, es decir, sienta las bases para la continuidad de un comportamiento distorsionado del sector, desvinculado del sector productivo y con tendencia a sesgarse hacia las actividades que dieron origen a las burbujas especulativas.

Para este análisis hemos tomado en consideración el caso argentino y el caso español por encontrar entre ellos algunas similitudes significativas. La primera es la caracterización de sus modelos económicos al comenzar la crisis y el vínculo de sus sectores financieros con el ámbito productivo. Se trata de economías cuyo funcionamiento giraba en torno a burbujas especulativas (basada en la deuda en el caso argentino, y en el sector inmobiliario en el caso español), con tejidos productivos desplazados del centro de la escena económica.

En segundo lugar, los rescates financieros son, en ambos casos, medidas fundamentales para la salida de las crisis que atravesaron. Aunque con características diferentes, la crisis de origen financiero obliga a que los rescates al sector financiero tengan protagonismo y, en ambos casos, se opta por un apoyo a la actividad privada dejando de lado la opción convertir al sector en banca pública.

Pese a las características que acabamos de mencionar, el rescate en España se realizó en varias etapas y se trató de un proceso más reciente. Además, las implicaciones en la estructura del sector financiero fueron más profundas al traducirse en una reforma financiera, la cual en el caso argentino tuvo lugar en la década anterior (crisis de 1989). No obstante, consideramos que estos elementos, aunque relevantes para el sector, no impiden que podamos sacar conclusiones comunes para ambas economías.

Las variables escogidas para el análisis del comportamiento del sector son aquellas que recogen la orientación de la actividad del sector, como los activos, la composición del crédito, la composición de los resultados y la rentabilidad.

El trabajo se estructura de la siguiente manera, en primer lugar, se realiza un breve repaso de las crisis de ambos países como punto de origen de los rescates y, en segundo lugar, se describen los aspectos más importantes de las medidas instrumentadas como parte de las políticas de salida de la crisis. Se concluye con el análisis del comportamiento del sector en cada una de las economías, con el fin de constatar los resultados que los rescates han tenido.

El objetivo de este trabajo es plantear una aproximación a las consecuencias que los rescates, como solución a las crisis financieras, tienen en la configuración del sector bancario y en su vínculo con el resto de los sectores de la economía, por lo que se requerirá una nueva etapa de investigación para ahondar en otros aspectos, como por ejemplo en lo referente a las consecuencias que esta configuración tiene en la “economía real” en términos de crecimiento y de su impacto en el mercado de trabajo, así como el análisis de indicadores de actividad del sector. Por esa razón, las conclusiones que de él se desprenden son parciales.

2. La crisis y el papel del sector bancario

Los rescates financieros que tienen lugar en ambas economías forman parte de un conjunto de medidas que se aplican para resolver la situación de crisis financiera y económica. Desde algunas perspectivas teóricas esta intervención en el sector financiero se justifica por el riesgo de iliquidez y el riesgo moral. El primero sugiere que la no liquidez de la banca puede resultar de la diferencia de información, quienes prevén bajos rendimientos futuros y en consecuencia retiran sus recursos, son seguidos por los individuos no informados (Chari y Jagannathan, 1988). El segundo caso, está vinculado al concepto “too big to fail”. Según este concepto, se teme más a la quiebra de los bancos grandes, lo que convierte al tamaño en una garantía que puede llevar a estos bancos a realizar acciones más arriesgadas (riesgo moral) (Kaufman, 2014). Ambos justifican la intervención de los gobiernos con el fin de proteger a quienes conservan sus depósitos en las entidades financieras, así como evitar el impacto en el resto de los sectores económicos ante una ruptura de la cadena de pagos.

Es preciso aclarar, además, que el objetivo de este trabajo no es hacer un análisis de las causas de las crisis que dan lugar a la aplicación de las ayudas al sector financiero, ni una descripción pormenorizada de las mismas. El objetivo de este apartado es realizar una contextualización de los rescates que se realizaron como consecuencia de la recesión económica.

En el caso argentino, durante los años 90, la economía funcionó en torno a la burbuja de la deuda pública, que creció como resultado de la dependencia de capitales extranjeros necesarios para compensar los desequilibrios del modelo económico. La entrada de capitales era necesaria para mantener el Plan de Convertibilidad (que exigía la entrada de un dólar para la emisión de un peso) y el pago de los servicios de la propia deuda. Por otro lado, se requerían capitales que compensaran el déficit por cuenta corriente, consecuencia de los efectos de la sobrevaloración del peso y la apertura comercial, que favorecían la entrada de productos importados.

La deuda externa crecía y generaba desequilibrio en las cuentas del Estado por la tendencia creciente de los intereses, que debían aumentar para que la deuda pública fuera cada vez más atractiva para los inversores internacionales, dado el riesgo que representaban los desequilibrios que acabamos de mencionar. En conclusión, se emitía deuda cada vez más rentable para pagar deuda que ya existía, y compensar así los desequilibrios generados por la política económica, situación que agravaba las contradicciones del modelo económico.

En medio de esta situación y en el contexto de la liberalización de los años noventa, los bancos argentinos tuvieron acceso a créditos internacionales. La desregulación llegó al sector suprimiendo el impuesto sobre la transferencia de valores, las comisiones de los operadores de bolsa e incentivando las cotizaciones de nuevas empresas. Pero quizás la reforma más importante de la década fue la que afectó a la Ley de Entidades Financieras, por la que se otorgó igual tratamiento a los bancos extranjeros respecto de los nacionales, al tiempo que se facilitó la entrada de nuevas instituciones al sistema financiero.

A lo largo de la década el sector se concentró y la presencia extranjera aumentó. Por otro lado, el acceso a fondos extranjeros de los bancos internacionales presentes en el país les permitía realizar operaciones de arbitraje, financiando operaciones a corto plazo a tipos de interés elevados, con préstamos a largo plazo y a tipos de interés más bajos.

Las reformas no hicieron más que conservar los principales rasgos de su comportamiento. Los altos tipos de interés, que resultaron de la política económica de la época, dificultaron el acceso al crédito, especialmente a las Pymes. Los bancos centraron su actividad en el consumo, el financiamiento de un núcleo de sectores concentrados, grupos económicos y transnacionales (Basualdo 2000), y sobre todo tendieron a la inversión en activos de bajo riesgo como los títulos del sector público (Damill et al., 2003). La financiación al sector público cobró importancia cuando, hacia finales de siglo, el Estado comenzó a tener serias dificultades para financiarse en los mercados internacionales de capital.

En 2001, la combinación del impacto de las diversas crisis financieras en el escenario internacional (Brasil, Rusia y países asiáticos), que dificultaba el acceso a capitales extranjeros, y la insostenible situación interna, que propiciaba una masiva salida de divisas, provocó la crisis de liquidez, llevó a la imposibilidad de retirar dinero de los bancos.

En el caso de España, el desencadenante de la crisis fue el sobreendeudamiento del sector privado, promovido por la "burbuja inmobiliaria", cuyo origen se hallaba en los flujos de financiación provenientes de la Unión Europea desde los años noventa, la política monetaria expansiva (bajos tipos de interés), y la configuración de un sector inmobiliario y de la construcción con unas características determinadas. Durante estos años se produjo un crecimiento del sector de la construcción residencial, mejoraron las condiciones financieras, disminuyeron los tipos de interés y aumentaron los plazos de concesión de los créditos. A estos factores se sumó la baja rentabilidad de las inversiones alternativas, lo que propició la orientación del sector financiero a las hipotecas, que funcionaban además como catalizador de otros productos que se vendían a las familias, es decir, estaban en el centro de la estrategia de negocio del sector. El crédito en el sector se abocó a la adquisición, rehabilitación, construcción y actividad inmobiliaria. La pujanza del sector inmobiliario y el crédito “fácil”, promovieron la subida del precio de los bienes inmuebles. (Mora, et al., 2007)

Las cajas de ahorro se encontraban a la vanguardia del negocio inmobiliario. Estas eran entidades financieras sin fines de lucro, centradas originalmente en el ahorro familiar que luego incluyó servicios comerciales. Surgen en el siglo XIX (aunque sus antecedentes son anteriores) con el objetivo de conducir los ahorros personales a la inversión, prestando servicios financieros en plazas que poco rentables, como en pequeños pueblos, y vinculando su actividad a obras sociales.

El negocio de la construcción y las hipotecas se convirtió en el núcleo de la estrategia del sector, haciendo prevalecer el volumen de negocio sobre la rentabilidad, y llevando a la apertura de oficinas con el objetivo de ganar cuota de mercado. Por otro lado, los tipos de interés reducidos tenían como consecuencia un monto inferior de depósitos[1], lo que llevó a que parte de la inversión crediticia de las entidades proviniera de financiación mayorista a través de la emisión de pagarés, bonos, obligaciones, cédulas hipotecarias y títulos (Mora, et al., 2007). En 2007 la crisis financiera de Estados Unidos impactó en el coste de estos pasivos al tratarse de instrumentos ponderados por el riesgo, que tiende a elevarse en un contexto de crisis, afectando a la liquidez.

Así mismo, se trataba de deudas a corto plazo con entidades financieras de otros países, que perdieron la posibilidad de ser refinanciadas en el momento en el que los mercados financieros internacionales comenzaron a sufrir problemas de liquidez.

Los problemas de liquidez derivaron en problemas de solvencia, cuando se trasladó el endurecimiento de las condiciones de financiación de los mercados internacionales a los mercados internos de crédito. Situación que afectó a la demanda de crédito de hogares y empresas, además de aumentar la morosidad consecuencia del aumento de tipos de interés y del deterioro del mercado laboral que produjo la caída de la actividad.

El estallido de la "burbuja inmobiliaria" generó, entre otras cosas, una caída de la actividad y un incremento de la deuda pública del Estado español, fruto de los rescates financieros, subvenciones a empresas y la necesidad de financiación por la caída de la recaudación, producto, a su vez, de la contracción de la economía (Bordón, 2014).

Del breve resumen de las crisis argentina y española que acabamos de realizar se desprenden dos elementos comunes a ambos sistemas bancarios (cuadro 1), en primer lugar, la dependencia de la financiación externa, que los coloca en una posición de vulnerabilidad frente a los ciclos de liquidez internacionales y, en segundo lugar, la orientación de buena parte de su actividad a los núcleos especulativos, con una importante exposición a los efectos del fin de las burbujas.

| Elementos comunes | Argentina | España | |

| Modelos económicos vinculados a burbujas especulativas | Crecimiento en torno a la deuda pública | Crecimiento en torno a deuda privada vinculada a la construcción y bienes inmuebles | |

| Vulnerabilidad a ciclos de liquidez internacional | Deuda externa para sostener política económica, déficit externo y el pago de vencimientos de la deuda | Apalancamiento externo para sostener actividad crediticia de bancos privados |

Este es el origen de los rescates financieros que describiremos a continuación. La descripción se acotará a las medidas que forman parte de estos rescates, dejando fuera el conjunto de las medidas que se toman para salir de la crisis, por no formar parte del objeto del trabajo.

3. Los rescates financieros

El rescate financiero en Argentina

El rescate al sector financiero fue una de las primeras medidas que se tomaron luego de la devaluación de comienzos de 2002. Se contó con la asistencia del Banco Central y del Estado. La regulación al sector financiero se caracterizó, a lo largo de este año de transición, por medidas que buscaron evitar la quiebra del sector bancario y la resolución de los problemas de liquidez de la economía.

El conjunto de medidas que formaron parte del rescate al sector financiero, y que permitieron eximirlo de buena parte del coste de la crisis, incluyen la regulación, redescuentos otorgados por el Banco Central, la compensación a los bancos por la conversión de depósitos y créditos a pesos, y los canjes de títulos públicos por depósitos.

El 23 de enero de 2002 se reforma la Carta Orgánica del Banco Central (Ley 25.562), se restituye el rol de prestamista de última instancia, el control de la emisión monetaria, la capacidad de intervención en el mercado cambiario y se amplía su margen para asistir con fondos a las entidades financieras. En el marco de esta reforma, el Banco Central destinó fondos al rescate otorgando redescuentos no sólo a los bancos locales, sino también a las filiales extranjeras, a las que supuestamente salvarían sus casas matrices. A lo largo de 2002, el Banco Central otorgó asistencia por iliquidez transitoria a 40 entidades por 15.537,5 millones de pesos en adelantos y redescuentos[2].

Durante el primer semestre de ese año los depósitos cayeron ante la pérdida de confianza. No obstante, se recuperaron al semestre siguiente, concretamente, a partir de agosto, atraídos por tipos de interés que rondaban el 90 % (Damill et al., 2003). Tras el giro de la trayectoria de los depósitos, la emisión de pesos para la asistencia de las entidades financieras se volvió marginal.

Una segunda medida que formó parte del rescate financiero fue la pesificación asimétrica, anunciada en febrero de 2002. Consistió en la conversión a pesos de las deudas y los depósitos originalmente constituidos en dólares. Las deudas se convirtieron a una paridad 1 dólar igual a 1 peso, aunque ajustables por un índice que reflejaba el comportamiento de los salarios (Coeficiente de Variación Salarial, CVS), mientras que los depósitos se convirtieron a 1,4 pesos por dólar, actualizables por el coeficiente de estabilización de referencia ligado a la inflación; el llamado CER, más un tipo de interés pactado entre bancos y clientes[3]. Se generó así un desequilibrio en los balances del sector bancario, que beneficio principalmente a las empresas pues garantizaba la licuación de sus deudas. Junto con estas medidas se estableció también la posibilidad de retirar hasta 1.500 pesos semanales de las cuentas a la vista (Damill et al., 2005: 216).

El sector financiero será rescatado del desbalance en su situación patrimonial a través de la emisión de títulos públicos (5.900 millones de dólares) (Damill et al., 2005: 216). Así el Estado se hizo cargo de parte del coste de la crisis, transfiriendo en última instancia el coste a la sociedad, donde las más perjudicadas serán las clases populares, por la devaluación y por transferencia de recursos de los ahorristas a los grandes deudores, verdadera consecuencia de esta medida.

Por otro lado, esta asimetría tendió a acentuarse, puesto que la inflación crecía a un ritmo superior al aumento nominal de los salarios, los pasivos pesificados de los bancos crecieron más aceleradamente que los activos, lo que será objeto de reclamo en los meses que siguieron a la medida. Como consecuencia se sancionó, en octubre de 2003, una ley en la que se facultaba al Poder Ejecutivo a compensar a las entidades financieras por la “indexación asimétrica” con la emisión de títulos (BODEN 2013) hasta 2.800 millones pesos (Damill et al., 2005). No obstante, los índices tendieron a converger con el correr del tiempo (Cobe, 2009).

Las protestas por la decisión de pesificar los depósitos y reprogramar sus vencimientos no aplacó el nivel de descontento de los ahorristas, que exigían el fin del acceso limitado a sus depósitos y su valor original en dólares. Las decisiones judiciales a favor de estos reclamos “filtraban” fondos de los bancos. Esta situación llevó a que, en abril de 2002, se aprobara la llamada Ley “Tapón” para aminorar la fuga de depósitos resultante de los amparos. La medida modificaba los procedimientos judiciales y establecía que los depositantes sólo podían acceder a los fondos una vez que el proceso judicial hubiese concluido; mientras tanto el dinero debía permanecer en una cuenta custodia. La ley no tuvo éxito en detener la fuga hasta que en julio se emitió un decreto que prohibía por 120 días la devolución de depósitos por amparos (Frenkel y Rapetti, 2007).

La salida de depósitos vía judicial y la transferencia de fondos a bancos “más fiables” llevaron a que el Estado volviera a intervenir, presentando tres ofertas de canje voluntario de los depósitos reprogramados y de los depósitos a la vista por títulos públicos. En las dos primeras ofertas el Estado asumió directamente la deuda de los bancos con los ahorristas. En el tercer canje se liberaron los fondos reprogramados y se emitieron títulos por la diferencia entre el valor del depósito en su moneda original y el monto liberado.

Se consiguió una amplia aceptación, solucionando parcialmente el problema de liquidez del sistema bancario, aunque la deuda pública aumentó en 6.086 millones de dólares aproximadamente, mientras que las entidades financieras, a su vez, asumieron obligaciones con el Estado por el valor de los bonos emitidos (Damill et al., 2005: 218).

Para compensar los efectos negativos de la devaluación ante el descalce monetario de los bancos, se emitieron los “bonos cobertura” en moneda extranjera por 2.400 millones de dólares (Damill et al., 2005: 216). Los bancos contrajeron esta deuda con el Estado, aunque se les permitió cubrir estas obligaciones a través de depósitos en el Banco Central o cancelando deuda que el Estado mantenía previamente con ellos.

Todas estas medidas formaron parte del rescate al sistema financiero e incrementaron la deuda pública en un total de 14.390 millones de dólares (Damill et al., 2005: 216), amortiguando los efectos de la crisis para el sector financiero.

A este monto se deben sumar 9.679 millones de dólares de las deudas que las provincias mantenían con los bancos y el Estado absorbió (Varesi, 2012: 286), por lo que el total ascendería a 24.969 millones de dólares. Además, a lo largo de 2003 se levantaron las restricciones sobre los depósitos bancarios y se rescataron las cuasi-monedas, creadas ante la falta de liquidez. Para ello, el gobierno tomó obligaciones con el Banco Central por 2.429 millones de dólares, quien emitió billetes de curso legal a cambio de estos bonos (Damill et al., 2005: 218).

El resultado de todas estas medidas para el sistema financiero fue la minimización de sus pérdidas y el establecimiento de las bases para su recuperación. La intervención del Estado implicó un esfuerzo de la sociedad en su conjunto, puesto que priorizó al sistema bancario. No sólo por los incrementos en la deuda pública, sino también por destinar recursos que pudieron tener otro destino y beneficiar a quienes más padecieron las consecuencias de la crisis.

El rescate bancario en España

Como resultado del elevado apalancamiento y de los problemas de descapitalización, el Estado intervino en la reestructuración y el rescate de la banca española. Éste tuvo varias etapas, en la primera tomó forma de garantías, préstamos a las entidades y recapitalizaciones. Posteriormente se fomentó la reestructuración de aquellas instituciones con problemas de solvencia, pero todas las medidas se fraguan en el contexto de la estrategia económica general de la Unión Europea para enfrentar la crisis. La justificación para todas ellas estaba en una potencial crisis sistémica, evitar que se interrumpa el crédito y facilitar la financiación de la economía.

Las medidas que se tomaron en 2008 tenían como objetivo reforzar la liquidez de las entidades financieras y la confianza de los depositantes e inversores[4]. Se estableció un fondo, contra los presupuestos generales del Estado[5], de 30.000 millones de euros, para la adquisición de activos financieros de alta calidad y el desarrollo de un sistema de otorgamiento de avales del Estado para determinadas emisiones nuevas, por pares de las entidades, de instrumentos negociados en mercados secundarios oficiales españoles[6].

Además, se incrementaron los importes garantizados en depósitos e inversiones de particulares de 20.000 a 100.000 euros[7], respondiendo a las señales de desconfianza que comenzaban a aparecer.

La estrategia de liquidez no fue suficiente y tras la intervención de la Caja de Ahorros de Castilla-La Mancha, y ante la evidencia de una prolongación de la crisis se optó por la reestructuración del sector. Mediante el Real Decreto-ley 9/2009, de 26 de junio, se creó el Fondo de Reestructuración Ordenada Bancaria (FROB), para canalizar los recursos públicos necesarios y gestionar el proceso. La dotación inicial fue de 9.000 millones de euros, 6.750 millones de euros fueron con cargo a los Presupuestos Generales del Estado y 2.250 millones de euros fueron aportados por los Fondos de Garantía de Depósitos (FDG)[8], pudiendo, además, financiarse en el mercado o recibir préstamos (Banco de España, 2017).

Previamente a la intervención del FROB, se incentivaba a que las entidades de crédito encontraran una solución privada para realizar la reestructuración. En caso de estar en dificultades, debían realizar un plan de actuación para solicitar financiación a los FGD. Si aun así fracasaba, el FROB se convertía en administrador provisional de la entidad, pudiendo dar apoyo financiero, si este fuera necesario.

Desde el inicio del proceso de reestructuración, los objetivos fueron claros; por un lado, la bancarización de las cajas de ahorro (que se justificaba por la incapacidad de estas entidades de ampliar su capital en los mercados, pero que escondía la intención de privatizar el sector), y por el otro, conseguir que las entidades fueran más grandes para ganar solvencia.

Además de gestionar los procesos de integración, el FROB podía reforzar los recursos propios de las entidades participantes, adquiriendo transitoriamente los títulos de recursos propios emitidos por la entidad, como participaciones preferentes u otros instrumentos convertibles en capital. La mayoría de estos títulos se convirtieron en capital, pese a que las entidades financieras se comprometieron a recomprar al FROB estos títulos tan pronto como les fuera posible. Las ayudas comprometidas por el FROB para los proyectos de integración se basaron, principalmente, en la adquisición de participaciones preferentes y ascendieron, en esta primera etapa, a 9.674 millones de euros (Banco de España, 2017).

Pese al proceso de reestructuración, las dificultades del sector continuaban. En junio de 2010 entra en vigor la Circular del Banco de España 3/2010, del 29 de junio, con el fin de contribuir a la solidez del sector, especialmente en términos de morosidad y cobertura de operaciones impagadas, y de los activos adjudicados en pago de deuda. La medida pretendía incentivar que las entidades de crédito vendieran los activos inmobiliarios.

Este mismo año se realizó la reforma estructural de las cajas de ahorro.[9] Bajo la excusa de que era el sector más afectado por la crisis y ante la necesidad de captar capital, se crearon bancos mediante los cuales realizaban su actividad financiera o pasaron a formar parte del Sistema Institucional de Protección (SIP).[10] Una de las medidas más importantes de la reforma afectó a su régimen jurídico. Bajo la justificación de impulsar una mayor profesionalización de los órganos de gobierno de estas entidades, se redujo el peso máximo de cargos de representación pública del 50% al 40%.

En 2011, en un contexto de deterioro de las cuentas públicas, por las reformas fiscales y por la caída de la recaudación a causa de la acuciante situación económica, comenzó la segunda etapa de actuaciones del FROB, para el reforzamiento de la solvencia de las entidades financieras y del sistema financiero en general. Esta norma incluía la nueva regulación de requerimientos de capital (entre otras medidas se solicitó un nivel mínimo de capital principal de los activos ponderados por riesgo). Los bancos podían abordar su recapitalización para llegar al mínimo establecido mediante captación de inversores privados, salida a Bolsa, operaciones corporativas o acudir a la ayuda del FROB (Banco de España, 2017).

Además, el FROB amplió sus actuaciones mediante la adquisición de acciones ordinarias de aquellas entidades con más dificultades para asumir los nuevos requisitos regulatorios, por plazo máximo de 5 años. Como hemos mencionado antes, las cajas debían transformarse en bancos para solicitar esta intervención.[11]

La crisis de Caja de Ahorros de Castilla-La Mancha en marzo de 2011 fue un punto de inflexión y llevó a un cambio de estrategia, dada la desestabilización de la entidad antes y después de la intervención, con importantes salidas de depósitos. Por medio de la nueva normativa, el Estado garantizaba los pasivos[12], buscando de esta forma evitar el colapso de las entidades y su contagio.

La situación económica continuó deteriorándose a lo largo de 2011, lo que contribuyó a elevar los niveles de morosidad y de las refinanciaciones en la cartera promotora clasificada todavía como normal. Esta situación impactó muy negativamente en las entidades con elevado porcentaje de riesgo promotor en su cartera, por ejemplo, el grupo BFA-Bankia.

A lo largo de los años 2008 y 2011, entre avales y liquidez, se concedieron 200.000 millones de euros, además de 22.000 millones de euros destinados a entidades con problemas de solvencia para su recapitalización y compra de activos tóxicos (Banco de España, 2017). Las medidas mencionadas no lograban frenar la situación de deterioro del sector por los efectos de la demanda. La falta de expectativas afectaba a la inversión, con un sector inmobiliario deprimido y con un sector productivo incapaz de asumir el papel de impulsor de la economía en el contexto de baja competitividad en el entorno del euro. La caída de la actividad afectaba al empleo (situación que se agudiza con la reforma laboral) y, con ello, al consumo.

El primer semestre de 2012 se caracterizó por el saneamiento de riesgos de las entidades de crédito con el sector inmobiliario. Se exigió a las entidades, entre otras medidas, niveles de provisiones adicionales para cubrir la inversión normal, relacionada con el sector inmobiliario, y la constitución de sociedades anónimas receptoras de los inmuebles recibidos en pago de deudas (construcción y promoción inmobiliaria) con el fin de aislar y facilitar la venta en el mercado de dichos activos (Banco de España, 2017).

Ante la situación del riesgo de la deuda soberana y bancaria, en junio de 2012, el Gobierno español solicitó asistencia financiera a las autoridades europeas. La ayuda, para la recapitalización y reestructuración de un conjunto significativo de entidades, fue concedida a cambio de una estricta condicionalidad. La financiación de la UE de 100.000 millones de euros se canalizaría mediante el FROB, bajo el supuesto objetivo de apoyar a la banca para recuperar confianza de los mercados internacionales de capital. Los préstamos con la Unión Europea profundizaron la sociabilización de las pérdidas, por los recortes de gastos públicos y sociales, despidos del sector público, reformas en los sistemas de pensiones y recortes salariales.

El 31 de agosto de 2012 se aprobó la normativa de reestructuración y resolución de entidades de crédito[13]. La resolución de entidades consideradas no viables, pasarían sus activos y pasivos a una sociedad de gestión de activos.

El primer tramo de ayuda fue de 30.000 millones de euros y se extendió durante dieciocho meses. El volumen total de ayudas públicas desembolsadas se elevó a 41.333 millones de euros, cifra inferior al importe máximo acordado, 38.833 millones de euros se destinaron directamente a la reestructuración de determinadas entidades de crédito y 2.500 millones de euros a capitalizar a la Sociedad de Gestión de Activos Procedentes de la Reestructuración Bancaria (Sareb)[14] . El rescate de la Unión Europea se contabilizó como deuda pública, dado que el titular formal del préstamo fue el Estado (Álvarez, et al., 2013).

La Sareb adquirió los activos tóxicos, los préstamos morosos y de dudoso cobro de las entidades que recibían las ayudas. Las entidades como contrapartida recibían bonos senior de la Sareb avalados por el Estado. El volumen de activos inicialmente transferido ascendió a 50.782 millones de euros, con un recorte medio sobre el valor en libros en torno al 53 % (Banco de España, 2017).

En 2013 se da el golpe de gracia para la reestructuración del sector de las cajas de ahorro, mediante la transformación obligatoria de las “sobrevivientes” en fundaciones ordinarias o en fundaciones bancarias de aquellas entidades que excedieran ciertos límites territoriales o de volumen de negocio.[15] Perdían así su condición de entidad de crédito y se centraban en la obra social.

A finales de este año, el Gobierno permitió la conversión de los activos fiscales en créditos exigibles, frente a la Administración Tributaria en el Impuesto de Sociedades.[16] Estos títulos se entregaban a los bancos cuando tenían pérdidas o cuando el banco decidía inmovilizar beneficios (por ejemplo, en un plan de pensiones para empleados). Además, desde 2012, las provisiones que realizaban para cubrir el riesgo de pérdidas de sus activos, básicamente el crédito promotor y los inmuebles adjudicados. Estos bonos se descontaban de los impuestos a pagar en el futuro. También permitió la conversión de créditos fiscales, mediante la solicitud de abonos correspondientes a la Administración Tributaria, y compensarlos con deudas de carácter tributario o canjearlos por valores de Deuda Pública.

El rescate de la banca española tuvo varias etapas; se inyectó liquidez al sistema para conceder préstamos a tipos bajos, se concedieron garantías, y las entidades se deshicieron de los activos tóxicos. En el proceso de reestructuración se buscó la privatización de las cajas de ahorro y el Estado asumió parte de las pérdidas de la banca, comprando entidades en problemas que luego fueron vendidas a los bancos más grandes del país[17]. En 2012, cuando la crisis se agudizó, el Estado priorizó el rescate del sector que incentivó el modelo económico del ladrillo y fue responsable de su propia crisis.

| Características del rescate | Argentina | España |

| Objetivos | Evitar la quiebra del sector bancario y resolución de problemas de liquidez. | Reforzar la liquidez, recapitalizar de las entidades financieras y recuperar confianza de los depositantes e inversores. |

| Medidas | Medidas de regulación, redescuentos otorgados por el Banco Central, compensación a los bancos por la conversión de depósitos y créditos a pesos, canjes de títulos públicos por depósitos. | Primera etapa, garantías (avales), préstamos a las entidades y recapitalizaciones. Segunda etapa, estrategia de liquidez, compra de activos emitidos por las entidades, reestructuración de aquellas instituciones con problemas de solvencia (especialmente Cajas de Ahorro). Creación del SAREB para compra de activos tóxicos. Compra de entidades en problemas |

| ¿Quién se beneficia? | Se produce una transferencia de ahorristas a deudores (licuación de deudas por pesificación asimétrica). Sector financiero es rescatado a costa del incremento deuda pública, se sociabiliza pérdidas. | Se protege ahorristas. Se rescata a la banca a costa del incremento de deuda pública, se sociabilizan las pérdidas del sector. |

| Resultados | Concentración y centralización del sector, tendencia a continuar su actividad con la misma orientación previa a la crisis, débil vínculo con el sector productivo, recuperación de la rentabilidad. | Concentración y centralización del sector, tendencia a continuar su actividad con la misma orientación previa a la crisis, débil vínculo con el sector productivo, recuperación de la rentabilidad. |

Según el Banco de España se inyectaron 77.000 millones de dólares.[18] Una parte de esta financiación provino de los contribuyentes y se canalizó a través del FROB (56.800 millones de euros). Se calcula que se perderá en torno al 70% de estos fondos. La parte aportada por el FGD (22.000 millones de euros) se financió con aportaciones de la banca y se calcula una pérdida del 90% (Banco de España, 2017).[19]

La restructuración bancaria dio lugar a un sector concentrado y privatizado, además de otorgar privilegios fiscales, dado que las fusiones provocaron que grandes bancos, como el Banco Santander, se beneficiaran de los activos fiscales de los bancos que adquirieron. El tesoro público no sólo sufre por la implementación del rescate, sino también por la minoración de los ingresos fiscales. El apoyo al sector financiero fue uno de los motivos por el que la deuda pública española se disparó hasta superar el 100% del PIB durante la crisis. El aumento de la deuda pública, resultado de las medidas que hemos mencionado, a finales de 2016 fue 51.512 millones de euros (Banco de España, 2017)

La consecuencia común del rescate del sistema bancario fue la socialización de las pérdidas, en tanto se incrementó la deuda pública y se priorizó el destino de la financiación a un sector que, en ambos ejemplos, dinamizó los procesos económicos que llevaron a las crisis de Argentina y España (cuadro 2). En el caso de España, el rescate por parte de la Unión Europea significó, además, un golpe adicional por los ajustes asociados a la financiación que profundizaron los impactos negativos de la crisis en la sociedad.

A continuación, veremos las consecuencias concretas para el sector bancario de las medidas que se tomaron en el sector para salir de la crisis, tanto en su estructura, como en la orientación de su cartera de negocio. Ambas cuestiones tendrán implicaciones en el rol que la banca adoptará en las economías.

4. Las características del sector bancario después del rescate financiero

Pese a las diferencias que existen entre ambos procesos de rescate, tienen algunas consecuencias en común; la centralización y concentración del sector, la tendencia a continuar su actividad con la misma orientación previa a la crisis y el débil vínculo con el sector productivo, y una rápida recuperación de la rentabilidad. Estas características sugieren que el rescate está más cerca de perseguir la continuidad de los privilegios del sector, que de pretender orientar su actividad con el fin de superar las contradicciones que llevaron a estas economías a la crisis.

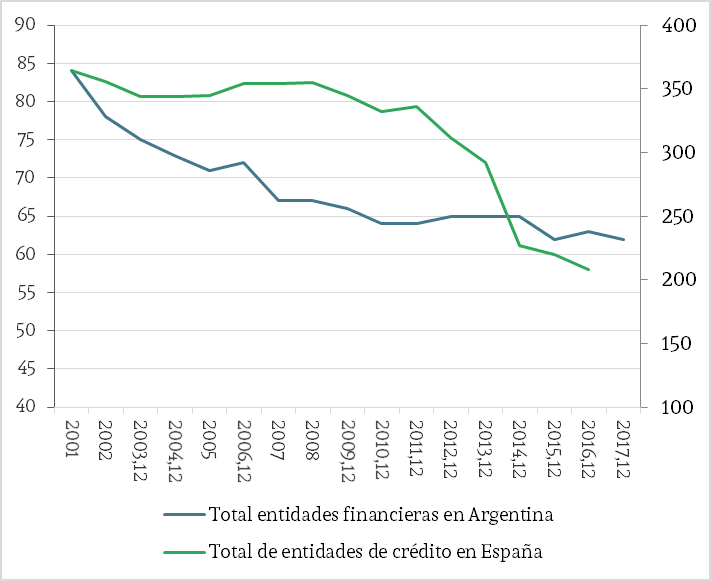

La primera característica, la centralización y concentración del sector, se aprecia en ambas experiencias. Como resultado de la crisis en Argentina el sector sufrió un aumento de la centralización, el número de bancos pasó de 84 entidades en 2001 a 73 en 2004 como puede verse en el gráfico 1. Esta tendencia continuó en los últimos años, llegando a las 62 entidades en 2017.[20] Del mismo modo, en España en 2007 se contaban con 150 bancos y 46 cajas de ahorro, mientras que en 2016 el número se había reducido a 144 bancos y 2 cajas de ahorro. La caída del número de entidades se explica por la fusión y conversión de cajas de ahorro en bancos, una de las medidas tomadas en el contexto del rescate a la banca y que detallamos en el apartado anterior.

Se produjo también un aumento de la concentración del sector en ambas economías. En marzo de 2016, los 5 mayores bancos argentinos captaban el 56,2% del total de los depósitos, 6 puntos porcentuales más que en 2001 (50%).[21] En el caso de los activos pasaron del 49% al 54,7%. En cuanto al porcentaje de los préstamos, su participación se mantuvo invariable en el 51%.[22]

Si bien en la reestructuración argentina no hubo intervención pública, Damill et al. (2003) sostienen que el nivel de capital mínimo, que se mantuvo en los primeros meses de la recuperación fue uno de los elementos que favoreció el proceso de fusiones y adquisiciones en el sector.

Por otra parte, los bancos de capital extranjero pasaron de 32 entidades en 2001 a 25 en 2004 y 16 en 2017. La caída inicial del capital extranjero en la banca estuvo propiciada por las consecuencias de la crisis de la deuda, dado que ésta era su mayor fuente de rentabilidad, además del elevado endeudamiento en dólares de dichas entidades.

La banca pública pasó de 13 en 2001 a 14 en 2004, pero volvió a las 12 entidades en 2017, mientras que en número de entidades de la banca nacional cayó de 39 a 34 entre 2001 y 2004, conservando su número hasta finales de 2017, según datos del Banco Central de la República Argentina (BCRA).

Gráfico 1

Número de entidades

elaboración propia en base a datos del BCRA y la Memoria de Supervisión Bancaria del Banco de España 2004, 2007, 2010, 2014 y 2016.

Pese a que el número de entidades públicas varia poco, se aprecia un aumento de sus depósitos en el total del sistema, que pasaron del 40,5% en diciembre de 2002, al 46,1% en 2004. El porcentaje se reduce para 2017, llegando al 43,5%. En el caso de los activos, su participación fue para los mismos años, del 35,6%, 39% y 38,3% del total.

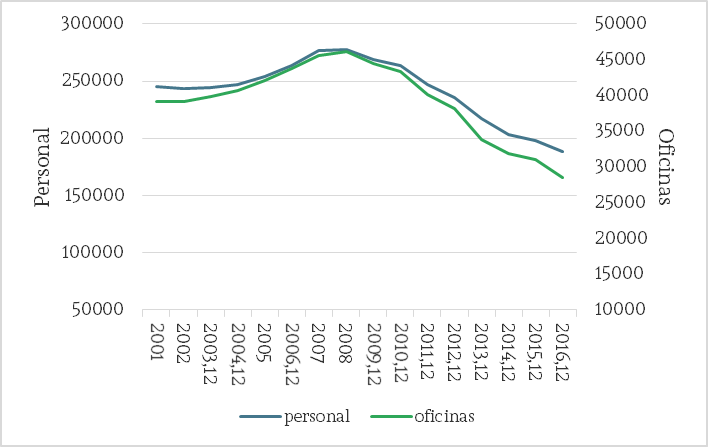

Gráfico 2

Personal y número de oficinas (España)

elaboración propia en base a Memoria de Supervisión Bancaria del Banco de España 2004, 2007, 2010, 2014 y 2016.

La banca nacional en España cayó de 52 a 44 entidades entre 2007 y 2016, mientras que la banca extranjera (filiales y sucursales) creció en 2 entidades (98 en 2007 y 100 en 2016).

Los primeros 5 grupos bancarios españoles concentraban en 2017 cerca del 80% de activos (Rodríguez, 2017).[23] Las diversas fusiones de la banca española sirvieron para lanzar al Banco Santander, que concentra el 27% de los activos, como el líder absoluto del sector, tanto desde una perspectiva mundial (más de 1.400 millones de euros en activos) como española, donde supera los 400.000 millones de euros.[24]

La caída de la demanda y la reestructuración llevaron al cierre de un gran número de oficinas (se calcula una caída del 30%) y al despido de cientos de empleados, dejando zonas del territorio español sin ninguna sucursal bancaria en su entorno (Rodríguez, 2017). En el gráfico 2 vemos la caída del número de oficinas y de personal de las entidades de crédito españolas.

Gráfico 3

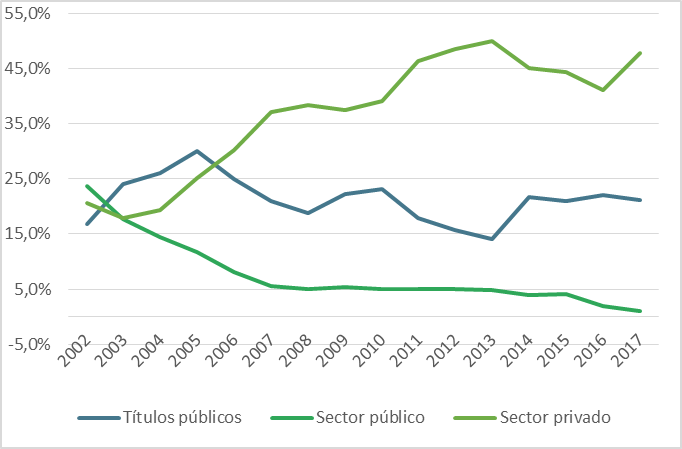

Porcentaje de activos de las entidades financieras en el total, 2002-2017 (Argentina)

elaboración propia en base a datos de los estados contables del Sistema Financiero realizado por el Banco Central (BCRA). (Los datos del sector financiero que publica el BCRA corresponden a los balances no consolidados de bancos públicos y privados, compañías financieras y cajas de crédito. Nos referimos al sector bancario, pero dentro de estos datos hay un porcentaje que corresponde entidades financieras no bancarias, aunque este porcentaje es minoritario).

La segunda característica que se aprecia en ambos casos es que no hay una orientación al sector productivo de la actividad de la banca. Pese a la potencialidad de orientar el crédito a través de la intervención del Estado en el sector, las acciones se limitaron a salvar al sector y permitir que su rentabilidad se recupere en el menor tiempo posible, sin que esta recuperación impacte en un cambio de modelo productivo.

Este segundo rasgo se aprecia en la composición de los activos de las entidades financieras. En el caso argentino, aunque el crédito privado aumentó y el negocio de la deuda disminuyó en un comienzo, los préstamos se dirigen mayoritariamente al consumo.

Vemos en el gráfico 3 que, luego de crisis argentina, la financiación al sector privado creció en importancia, mientras que la del sector público menguó. Los créditos al sector privado siguieron una tendencia creciente, partiendo del 20,5% del total de los activos en 2002, hasta llegar a representar el 47,7% en 2017.

Por otro lado, los títulos públicos crecieron como componente de los activos hasta 2005, mientras que los préstamos al sector público, que al inicio del periodo superaban a los privados, decrecieron desde entonces hasta llegar al 1,1 % en 2017. Ese año los títulos públicos representaron el 21,1% del activo, pero pese a la pérdida de importancia como activo, sus beneficios mantienen una tendencia creciente, pasando del 1,1% del activo neto al 3,8% (gráfico 7).

Gráfico 4

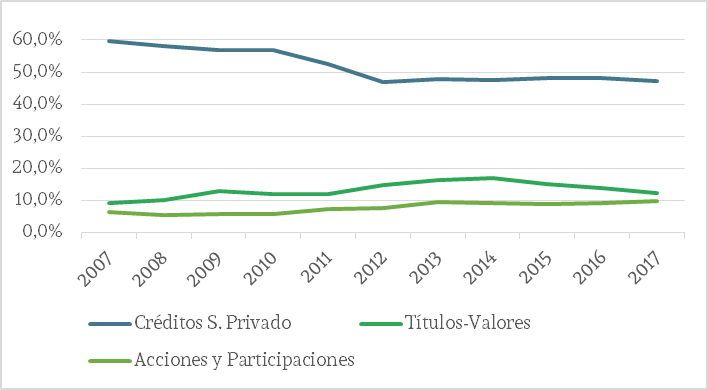

Porcentaje de activos de las entidades financieras en el total, 2007-2017 (España)

elaboración propia en base a datos del Banco de España (Estadísticas del balance de Entidades de Crédito y Establecimientos Financieras de Crédito).

Este cambio de tendencia en el crédito al sector privado argentino pudo haber favorecido un cambio de modelo productivo, pero este cambio no se produjo.

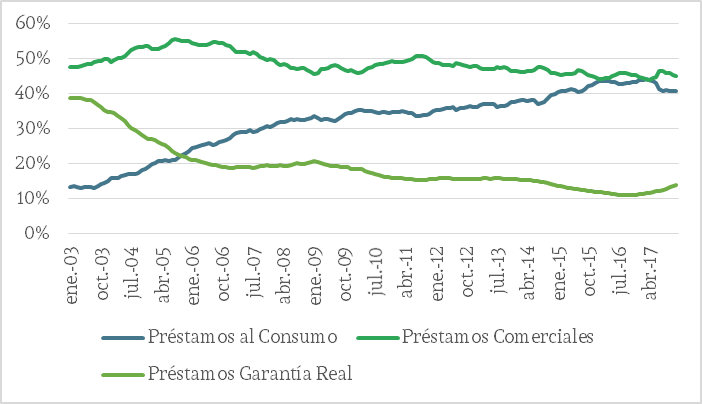

En el gráfico 5 vemos que los créditos destinados al consumo (préstamos personales y tarjetas de crédito) pasaron a representar del 15% al 41% del total de los préstamos dirigidos al sector privado entre 2003 y 2017. Por su parte, los préstamos comerciales (documentos, adelantos y otros) no variaron de forma significativa, pasaron del 40,5% al 45% del total en el mismo periodo. Los préstamos con garantía real, financiación a largo plazo (prendarios e hipotecarios), cayeron del 44% al 14% del total de préstamos entre 2003 y 2017.

Golonbek y Mareso (2011:18), mencionan en su estudio sobre los primeros 15 bancos de la Argentina, que las tarjetas de crédito se expanden un 145% entre 2007 y 2010. Le siguen en importancia la financiación de las exportaciones. Continuando con esta tendencia, en el primer semestre de 2012, las tarjetas de crédito representaban el 15% de los créditos y los préstamos personales el 20%, según datos del Boletín de estabilidad financiera publicado por el BCRA.

Otro dato que corrobora la importancia de la financiación al consumo es la evolución de la financiación según la actividad. La financiación a personas físicas (en dependencia laboral) duplica su participación en el total de la financiación representando en 2017 el 33,5%, cuando en 2002 representaba el 16,6%.[25] Así mismo, los datos del gráfico 5 muestra el crecimiento de los préstamos al consumo.

Siguiendo con la financiación según actividad, la financiación a la producción también se duplica, pasando del 7,7% en 2002 al 18,4% en 2017. Sin embargo, es interesante tener en cuenta para matizar lo sucedido que, en 1990, la industria manufacturera recibía el 23,9% de la financiación, superando al 21,7% que recibían, a su vez, las personas físicas. No sólo no recupera ese nivel, sino que además la tendencia se revierte, y ahora es el consumo quien la supera por más de 15 puntos porcentuales.

Gráfico 5

Porcentaje de cada tipo de crédito en el total, 2002-2017* (Argentina)

* En consumo se incluyen los préstamos personales y las tarjetas de crédito. En comerciales documentos, adelantos y otros.

elaboración propia en base a datos del Banco Central (BCRA).La actividad primaria incrementó su financiación del 5,7% al 12,5% entre los años 2002 y 2017, la construcción mantuvo su participación (2,5%) y los servicios redujeron su participación considerablemente, pasando del 54,6% al 17,1%.

Según datos del Banco Central, el porcentaje de títulos públicos en manos de la banca pública, respecto del total de títulos en manos del sistema financiero, pasó de 35,6% en 2002, a 54,3% en 2017. La mayor parte de NOBAC y LEBAC estuvo en manos de la banca pública hasta 2013, cuando alcanza el 72,8%. Esta participación se reduce al 40,8% en 2017, cuando los bancos privados pasan a tener el 59% de la cartera. La financiación del sistema financiero al Banco Central fue muy relevante en la medida que permitió la sostenibilidad del funcionamiento del modelo macroeconómico (política de esterilización[26]), basado en la intervención del mercado cambiario y el pago de la deuda reestructurada.

La banca pública formó parte de la financiación intra-estado que permitió el reemplazo de deuda externa por interna durante el gobierno de los Kirchner. En esos años los préstamos al sector público por parte de la banca pública pasaron del 29,1% del total de la financiación que recibía este sector, por parte del sistema financiero en 2003, al 97% en 2015. Esta participación siguió siendo significativa después del cambio de gobierno, representando en 2017 el 88.6% de total de préstamos al sector[27].

En el caso español, el crédito privado al sector no financiero es, sin duda, la principal actividad de los bancos. Pese a su pérdida de peso, del 59,7% en 2007 al 47,2% en 2016, continúan representando la mayor parte de los activos del sistema bancario (gráfico 4).

La tenencia de títulos y de acciones es poco significativa, como podemos observar en el gráfico 4. En 2016, los títulos valores eran el 12,4% del total de los activos, mientras que las acciones y participaciones eran el 9,8%, si bien aumentan su participación respecto de 2007, cuando sus valores eran de 9,4% y 6,2% respectivamente.

Gráfico 6

Porcentaje préstamos de garantía real en el total (OSR) y porcentaje de morosos, 2007-2017 (España)

elaboración propia en base a datos del Banco de España.

La financiación al sector público no es significativa en términos de negocio para la banca española, aunque sufre un ligero aumento desde la crisis pasando del 1,5% del total del crédito al 2,9%, según datos del Banco de España. La principal actividad continúa siendo el crédito al sector privado, especialmente los préstamos para la financiación de la vivienda.

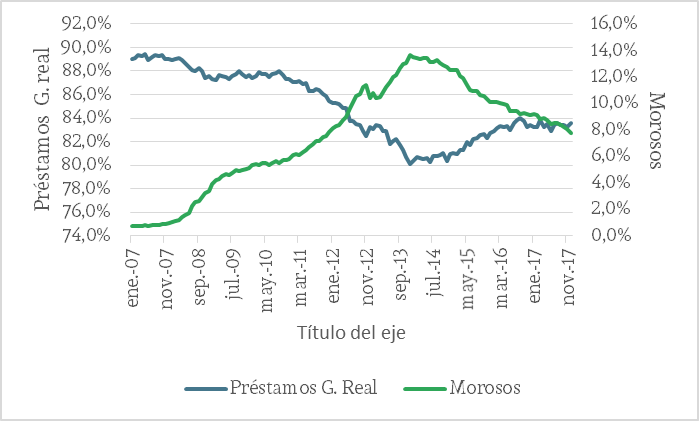

Según los datos del gráfico 6 (eje principal), los préstamos con garantía real fueron el 83,6% del total de los créditos a otros sectores residentes (OSR) en 2016. En 2007 estos préstamos representaban el 89,1% del crédito OSR. Esta caída se explica en buena medida por el crecimiento de la morosidad, que como vemos en el gráfico 6 (eje secundario) aumenta del 0,8% al 7,8%, en donde se aprecia que ambas variables se mueven en sentido inverso.

Según datos de la Memoria de Supervisión Bancaria del Banco de España, comprobamos que el crédito a hogares fue el 51,5% del total del crédito al sector privado en 2016. Su porcentaje se incrementó respecto del dato para 2007, cuando era el 45,1% del total. El 84% de la financiación de los hogares ha sido para la compra o rehabilitación de viviendas (es decir el 43,5% del total de la financiación al sector privado) mientras que el 8% financió el consumo (4,2% del total de la financiación privada). Estos porcentajes aumentan respecto de los datos al comienzo de la crisis, cuando la financiación de la vivienda representaba el 35,3% del total de la financiación al sector privado y el consumo un 3,2% (también representaban un porcentaje menor dentro de la propia financiación a hogares, 78% y 7% respectivamente). Respecto a la construcción, la participación cayó del 8,7% al 3,1% del total. La financiación al sector servicios también se vio reducida, pasando del 35,2% del total al 29,5%, en la que destaca la caída de la promoción inmobiliaria que pasa del 17,3% al 9,9%.

Gráfico 7

Resultados del Sector Financiero - porcentaje del activo neto, 2002-2017

BCRA, Informe de Bancos, Balance del Sistema Financiero.

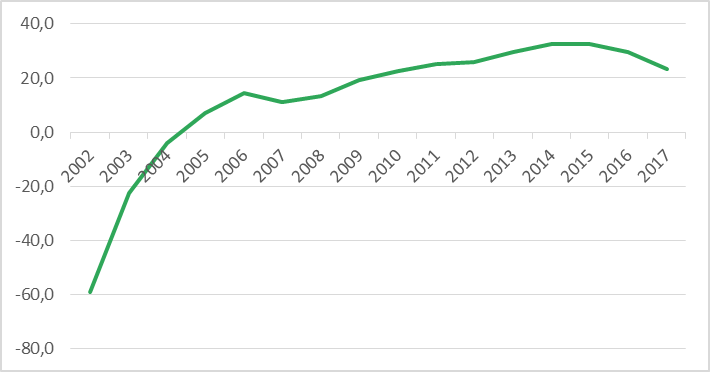

El tercer rasgo en común es la rápida recuperación de las ganancias y la rentabilidad del sector. En este sentido, el origen de los beneficios también arroja luz sobre las actividades a las que se orienta el sector bancario.

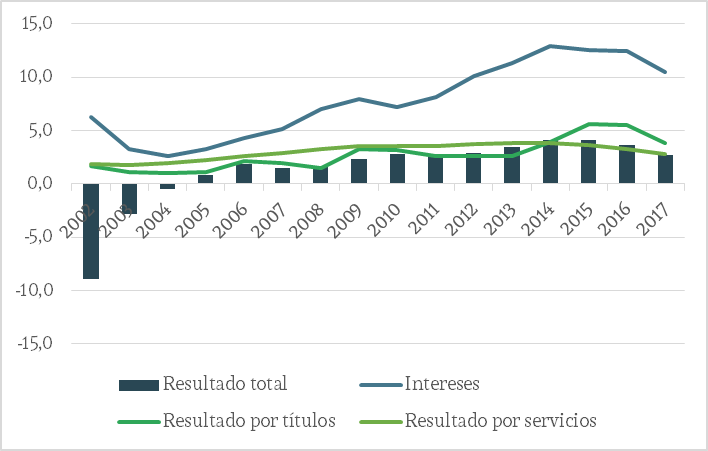

Durante 2003 el sector financiero argentino registró pérdidas por 3.500 millones de pesos, pero en 2004 los balances de las entidades financieras habían salido del rojo, recuperándose de la profunda caída resultado de la crisis. Como puede observarse en el gráfico 7, los resultados totales como porcentaje de los activos “netos”[28] siguen una tendencia creciente.

Entre 2002 y 2008 la principal fuente de beneficios resultó ser el cobro de servicios. A partir de 2008, los intereses son la fuente principal de las ganancias del sector. Los tipos de interés aplicados a tarjetas de crédito y préstamos personales fueron de los más elevado de la post-convertibilidad, llegando al 41,2% para las tarjetas de crédito y 39,3% para los préstamos personales en noviembre de 2017, según el informe monetario mensual de diciembre de 2017 del BCRA.[29] Resulta significativa esta tasa si se compara con el tipo interbancario (BLADAR en pesos) que en la misma fecha estaba sobre el 21,7%. La financiación al consumo ha sido el principal negocio de la banca privada. [30]

Gráfico 8

Resultados del Sector Financiero - porcentaje del activo total medio, 2007-2016

elaboración propia en base a datos de la Memoria de Supervisión Bancaria del Banco de España años 2010, 2014 y 2016 – Anexos “Información financiera y estadística de las entidades de crédito y grupos consolidados”

La tenencia de títulos públicos contribuyó a la recuperación de los beneficios del sector, y aunque su trayectoria no fue continua, como puede apreciarse en el gráfico 7, a partir de 2014 se convirtió en la segunda fuente de procedencia de beneficios. En este caso, es preciso considerar las tenencias de títulos del Banco Central, puesto que mayoritariamente están en manos de los bancos, siendo el componente principal de su cartera de títulos públicos desde 2007 (57,5% de los títulos públicos). En 2017 este porcentaje se incrementa al 60,3%.

La influencia de los beneficios provenientes de los títulos emitidos por la entidad financiera central es significativa. El tipo de interés promedio anual pagado por los LEBAC en 2012 fue del 14,3 %, mientras que en 2017 llegó a 28,8%.[31]

Resultado del hundimiento de los beneficios, la rentabilidad del sector financiero cayó de forma significativa en 2002, siendo negativa durante el primer año de la crisis, como puede apreciarse en el gráfico 9. A pesar de la situación vivida en 2001, el sector bancario ha sido uno de los sectores más rentable de la economía argentina desde 2010.

La rentabilidad del sector financiero, medida como los beneficios sobre el patrimonio neto (ROE), fue negativa hasta 2004, momento en el que comenzó a crecer de forma acelerada. La recuperación del sector coincide con el año del canje de la deuda.

La creciente rentabilidad de los bancos está explicada, en buena medida, por los intereses provenientes de los préstamos, con una participación creciente en ellos de la financiación al consumo. Los tipos asociados a la financiación, tanto al consumo a través de préstamos personales como de tarjetas de crédito, resultan los más elevados a partir de 2004, como se ha señalado.

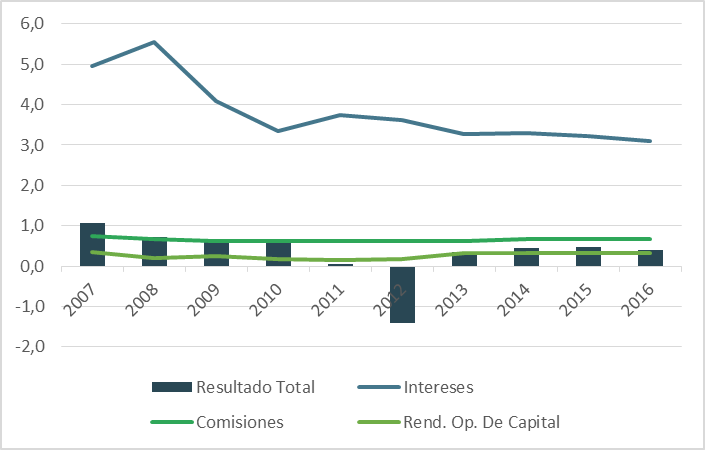

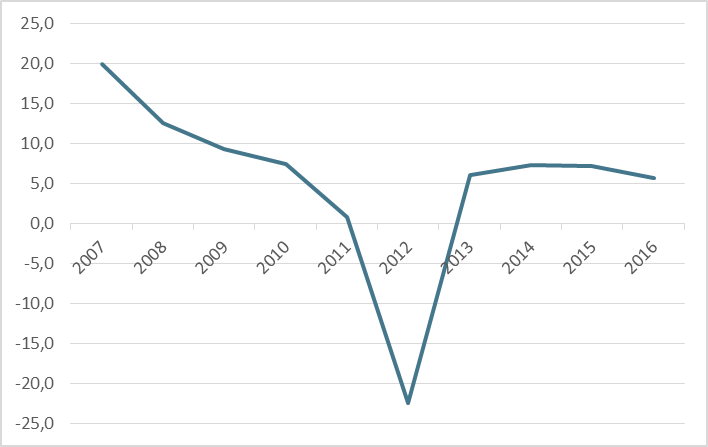

Si bien es cierto que en el caso español no logran alcanzar los niveles de 2007, los resultados del sector sólo son negativos en 2012, al igual que la rentabilidad, como puede observarse en los gráficos 8 y 10.

Gráfico 9

ROE del Sector financiero, 2002-2017 (Argentina)

elaboración propia en base a datos del Balance del Sistema Financiero del Informe de Bancos del BCRA.

La principal fuente de beneficios son los intereses, pese a que caen como porcentaje del activo medio total, del 5% al 3%. Mientras, las comisiones y las rentabilidades provenientes de operaciones de capital (las dos que le siguen en importancia) no varían significativamente, lo que sugiere que es la caída de los beneficios por intereses lo que afecta al resultado total del sector.

La rentabilidad de la banca española es menor que la presente en 2007, cuando ostentaba niveles similares a los de la banca argentina. No obstante, se recupera en 2012, y llega a niveles superiores al 7% en 2014 y 2015 (gráfico 10). Las principales causas del descenso de la rentabilidad tienen que ver con el menor volumen de créditos, el mayor negocio de la banca, y con el aumento de la morosidad. Este último es resultado del endurecimiento de las condiciones del crédito y de la situación económica del país, producto de la combinación de las secuelas de la crisis y las medidas de ajuste. Por otro lado, el Banco Central Europeo ha mantenido una política monetaria expansiva, lo que ha llevado a que los tipos de interés se mantuviera en niveles muy reducidos.

Gráfico 10

ROE del Sector financiero, 2007-2016 (España)

elaboración propia en base a datos de la Memoria de Supervisión Bancaria del Banco de España años 2010, 2014 y 2016 – Anexos “Información financiera y estadística de las entidades de crédito y grupos consolidados”.

Los principales resultados que podemos apreciar mediante el análisis del sector financiero argentino y español, es la centralización y concentración de su estructura. Como se pudo constatar en el análisis de la actividad, mediante la evolución de los activos y los resultados, la intervención pública mediante la asistencia al sector no modifica la orientación de la banca respecto de las actividades que realizaba antes de la crisis. En cambio, la rentabilidad se recupera rápidamente en ambos casos.

5. Conclusiones

Los bancos jugaron un papel de relevancia en las burbujas financieras que se crean en ambos países, en torno a la deuda pública en Argentina y al sector inmobiliario en España. Sin embargo, se los asiste con ingentes recursos que terminan incrementando la deuda pública y, por lo tanto, sociabilizando sus pérdidas.

Los rescates financieros buscan sólo la recuperación del sector, sin buscar el mejor ensamble del sector a las economías. La ayuda a los bancos no busca la colaboración del sector a la configuración de un modelo productivo que pudiera tener impacto en el empleo, lo que hace que el coste social del salvataje a la banca no tenga ninguna contraprestación, y se reduzca a una deuda pública que deberá pagarse por generaciones.

El repunte del crédito se explica por una mayor financiación a los hogares, al consumo en el caso argentino y a la vivienda en el caso español. En el caso argentino, además, se recupera el negocio de la deuda en torno a los títulos emitidos por el Banco Central.

En este sentido una diferencia relevante que existe entre ambas estructuras sectoriales es la existencia de la banca pública en el caso argentino. Sin embargo, no ha marcado la diferencia, pues su actividad se ha centrado en la financiación al tesoro.

El rescate se realiza en España bajo la excusa del “peligro sistémico” para el conjunto de la economía, pero el beneficio es para la banca, aunque en su justificación subyace la protección las personas titulares de depósitos. Esto se constata en la medida en que las medidas que se toman favorecen la fragilidad financiera, dando como resultado la centralización y concentración del sector, configurando grupos financieros “too big to fail”. Por otro lado, la concentración del sector bancario supone una amenaza para las Pymes, sector de suma importancia para el tejido productivo de este país. La concentración lleva a un mayor poder de negociación y ello a un aumento de los costes financieros para las empresas más pequeñas.

La financiación sigue orientada al ámbito del “ladrillo”, pese a que aún no se ha recuperado la financiación orientada a la construcción y a la actividad inmobiliaria. No obstante, la actividad de los bancos continúa muy vinculada al sector.

El rescate financiero en ambos países sentó las bases de la rápida recuperación de la rentabilidad del sector, sin condicionamientos de orientación del crédito y desaprovechando la oportunidad de la nacionalización de la banca.

Por último, consideramos que el presente trabajo puede ser la base para el estudio más detallado del impacto de las diferentes medidas implementadas en los sistemas bancarios de ambos países sobre la economía real en términos de crecimiento y de su impacto en el mercado de trabajo.

Bibliografía

ÁLVAREZ PERALTA, N., LUENGO ESCALONILLA, F., Y UXÓ GONZÁLEZ, J. (2013). Fracturas y crisis en Europa. Madrid: Clave Intelectual.

Banco de España (2004). Memoria de supervisión bancaria.

Banco de España (2007). Memoria de supervisión bancaria.

Banco de España (2010). Memoria de supervisión bancaria.

Banco de España (2014). Memoria de supervisión bancaria.

Banco de España (2016). Memoria de supervisión bancaria.

Banco de España. (2017). Informe sobre la Crisis Financiera y Bancaria en España, 2008-2014.

BASUALDO, E. (2000). Concentración y centralización del capital en la Argentina durante la década de los noventa: una aproximación a través de la reestructuración económica y el comportamiento de los grupos económicos y los capitales extranjeros. Buenos Aires: Universidad Nacional de Quilmes.

BORDÓN, M. (2014). "Salida de la crisis en España. Lecciones del caso argentino". En Revista de Economía Crítica, 18, 20-30.

CHARI, V. V., y JAGANNATHAN, R. (1988). "Banking panics, information, and rational expectations equilibrium". En: The Journal of Finance, 43 (3), 749-761

COBE, L. (2009). La salida de la convertibilidad: Los bancos y la pesificación. Buenos Aires: Capital Intelectual.

DAMILL, M., SALVATORE, N., y SIMPSON, L. (2003). Diagnóstico y perspectivas del sistema financiero argentino II) El sistema financiero de la Argentina bajo el régimen de convertibilidad y la transición a un nuevo modelo de intermediación. Buenos Aires: Centro de Estudios de la Situación y Perspectivas de la Argentina (CESPA).

DAMILL, M., FRENKEL, R., y RAPETTI, M. (2005). "La deuda argentina: Historia, default y reestructuración". En: Desarrollo Económico, 45(178), 187-233.

FRENKEL, R., y RAPETTI, M. (2007). Política cambiaria y monetaria en Argentina después del colapso de la convertibilidad. Tech. rep., Center for Economic and Policy Research - Washington, D.C y Political Economy Research Institute - University of Massachusetts Amherst.

GARCÍA MORA, A., HERVAS ORTEGA, G., & Romero Paniagua, M. (2007). "El sistema financiero español ante la crisis crediticia internacional." En: EKONOMIAZ. Revista vasca de Economía 66(03), 92-125.

GOLLA, J. (2006). Dimensión de los Conglomerados Financieros: el Caso Argentino. Documento de trabajo, CEFIDAR (Centro de Economía y Finanzas para el desarrollo de la Argentina).

GOLONBEK, C., y MARESO, P. (2011). Sector financiero argentino 2007-2010: normalización, evolución reciente y principales tendencias. Documento de Trabajo, Centro de Economía y Finanzas para el Desarrollo de la Argentina (CEFIDAR).

KAUFMAN, G. G. (2014). "Too big to fail in banking: What does it mean?". En: Journal of Financial Stability, 13, 214-223.

KUPELIAN, R., y RIVAS, M. (2011). Dimensión y Regulación de los conglomerados financieros {II}. El caso argentino. Documento de trabajo, CEFIDAR (Centro de Economía y Finanzas para el desarrollo de la Argentina).

RODRÍGUEZ LÓPEZ, J. (2017). El Sistema Financiero español: de la crisis a una normalización gradual.

VARESI, G. A. (2012). La configuración del modelo post-convertibilidad: Políticas económicas y fracciones de clase en Argentina, 2002-2007. Master's thesis, Universidad Nacional de La Plata. Facultad de Humanidades y Ciencias de la Educación.

Notas

Notas de autor

bordon_marisa@hotmail.com