Artículos Libres

El 3BL y las dimensiones de la responsabilidad social los límites y los alcances de la sustentabilidad

The 3BL and the dimensions of social responsibility. The limits and scopes of sustainability

El 3BL y las dimensiones de la responsabilidad social los límites y los alcances de la sustentabilidad

Estudios Sociales Contemporáneos, núm. 24, pp. 249-266, 2021

Universidad Nacional de Cuyo

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 2.5 Argentina.

Recepción: 27 Abril 2020

Aprobación: 01 Septiembre 2020

Resumen: Este artículo tiene por objetivo estudiar los límites de la tridimensionalidad que está a la base de la responsabilidad social de las empresas y la gestión socialmente responsable. Para ese propósito usamos el método de la dialéctica confrontando la versión convencional que nace del triple bottom line (3BL) y las dimensiones de la responsabilidad social de las empresas (herramienta de la administración, ideológica y doctrinaria). El resultado general es que la gestión socialmente responsable se encuentra en una perpetua contradicción entre la ley de ganancia que preside la empresa y su responsabilidad frente a la comunidad y la Naturaleza. No obstante, el estudio de la responsabilidad social de las empresas a partir del 3BL y las dimensiones ideológico y doctrinaria pueden ser complementarios para un estudio crítico de esta disciplina.

Palabras clave: sustentabilidad, responsabilidad social de las empresas, ganancia, Naturaleza.

Abstract: This article aims to study the three-dimensionality that is at the base of the corporate social responsibility and the socially responsible management. For that purpose, we use the method of materialist dialectics, confronting the conventional version that is born of the triple bottom line (3BL) and the dimensions of the social responsibility of enterprises (useful for administration, ideological and doctrinal). The overall result is that the socially responsible management is in a perpetual contradiction between the law of profit that presides over the company and its responsibility towards the community and the environment. However, the study of social responsibility from the 3BL and the ideological and doctrinal dimensions can be complementary to a thorough a critical study of this discipline.

Keywords: sustainability, corporate social responsibility, profit, nature.

1. Introducción

El establecimiento de la responsabilidad social de las empresas y su generalización para todo tiempo de organizaciones a escala mundial hace de la práctica socialmente responsable, un hecho indiscutible para la realización de las relaciones productivas y moralmente válidas de toda organización con sus grupos de interés (Agarwal, 2016). Después de un periodo de formación y difusión, la responsabilidad social de las empresas ofrece a las organizaciones una serie de herramientas (Misión, Visión, Principios, Normas como la serie ISO 14 000 o la ISO 26 000, las Auditorias éticas y los Índices de sustentabilidad) para su gestión[1]. Al propio tiempo se construye un discurso que fusiona el conocimiento de la Administración, la Economía, la Ética con la doctrina del desarrollo sustentable. Otrora dispersos, esos instrumentos y esos discursos constituyen una caja de herramientas disponible para la realización –se dice- de la gestión socialmente responsable. Así, la doctrina del desarrollo sustentable es uno de los pilares sobre el cual se construye la responsabilidad social de las empresas y cuyas siglas 3BL resumen el desempeño por y para la sustentabilidad. La esencia[2] de esa tridimensionalidad es el valor moral de responsabilidad (Cuevas, 2017, p. 182) que según Jonas (2000) éste es el principio fundamental de la ética de la sociedad tecnológicamente avanzada.

Esa tridimensionalidad (económica, social y medioambiental -3BL-) se difunde y se adopta desde la década 1990, deviniendo la responsabilidad social para la empresa y las organizaciones. Sin embargo, ésta se acepta y se difunde casi sin ningún cuestionamiento a pesar de la continua destrucción de la Naturaleza, la ausencia de justicia social, la corrupción y la miseria en el mundo. Por consecuencia, es necesario preguntarnos: ¿Qué alcances y límites tiene la lectura del 3BL que sustenta la responsabilidad social de la empresa? ¿La lectura alternativa a partir de las dimensiones de herramienta de la administración, del discurso ideológico y del doctrinario permitiría superar algunos de los límites del 3BL? En la solución de esas cuestiones utilizamos el método dialéctico. Ciertamente, nuestro objetivo es estudiar las contradicciones teóricas y prácticas de la lectura del 3BL para realizar una síntesis que pone en evidencia sus alcances y límites. Al mismo tiempo ofrecemos una guía de análisis simple para los líderes de las organizaciones y los académicos.

2. Del triple bottom line (3BL) a la gestión socialmente responsable

La Declaración de Estocolmo (1972)[3] es el primer documento de alcance mundial que establece el contraste entre el poder transformador del desarrollo científico- tecnológico y sus efectos nefastos: la destrucción del medio ambiente y la creciente pobreza en el mundo[4]. Es por eso que, en su Primer Principio, esa Declaración instaura la necesidad del hombre de una responsabilidad solemne para proteger y mejorar el medioambiente para las generaciones presentes y futuras. Esta idea en germen encuentra en el reporte Nuestro futuro Común (Bruntland, 1987) un soporte empírico a través de la investigación y una formulación teórica que establece las bases de la doctrina del desarrollo sustentable. Desde entonces, las Cumbres y las Conferencias de la ONU propagan y fomentan esa doctrina del desarrollo económico y social[5]. La idea clave es que, ante las relaciones de intercambio inequitativo, dígase, explotación de los países centrales sobre el resto del mundo y la destrucción acelerada de la Naturaleza, una nueva doctrina debe guiar el programa global de cambio. Se trata de un desarrollo económico compatible con el bienestar, la justicia social mundial y el respeto al medio ambiente[6] (desarrollo sustentable).

Bien que los redactores del reporte Nuestro futuro común (Bruntland, 1987) comprenden que es indispensable romper con la toma de decisiones a partir del paradigma de la economía estándar, integrando las dimensiones sociales y del respeto al medio ambiente, éstos no enuncian sucintamente la formula recomendada. Desde que Elkington (1997) acuña la triada “planeta, gente y ganancia” (planet, people and benefit) una comprensión simple de la tridimensionalidad del desarrollo sustentable está lista para el uso de gerentes empresariales y de líderes de las organizaciones. Ciertamente, durante la primera década del nuevo siglo, una rápida adopción y adaptación de triada ocurre por parte de los administradores, los consultantes e investigadores de las organizaciones. La enunciación lapidaria establece que para la gestión moderna la empresa debe tomar en cuenta las dimensiones Económica, Medio ambiental y Social o el triple bottom line cuyo acrónimo es TBL o 3BL.

En consonancia con el resurgimiento de la doctrina del desarrollo sustentable y de su difusión vía las Cumbres y las Conferencias de la ONU (1972-2015) ocurre una acelerada adaptación de ese modelo a través de la responsabilidad social de las empresas (RSE). Así, el 3BL deviene en una guía de análisis y de acción para la alta gerencia y los líderes de las organizaciones. El resultado notable es la institucionalización de la lectura de la tridimensionalidad económica, medio ambiental y social para la gestión moderna (Żak, 2015) (Agarwal, 2016) y por consecuencia su evaluación a través de los informes de desarrollo sustentable (Thaoa, Phi Anhb & Velenceic 2018).

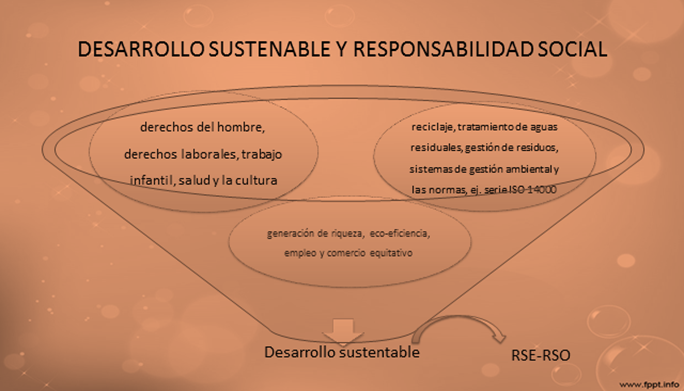

La tridimensionalidad económica, social y del cuidado de la Naturaleza o 3BL es una noción sintética en cuya base están los conceptos de sustentabilidad y de responsabilidad. Para asegurar a las generaciones futuras el disfrute del capital ecológico y social es necesario incluir junto con la generación de riqueza, la eco-eficiencia, el empleo y el comercio equitativo. La dimensión social por su parte contendría: el respeto a los derechos del hombre, los derechos laborales, el trabajo infantil, la salud y la cultura. Para la dimensión del cuidado de la Naturaleza incluiría el reciclaje, tratamiento de aguas residuales, la gestión de residuos, en fin, los sistemas de gestión ambiental y las normas que los certifican como la serie ISO 14000 (1996).

Figura 1

Desarrollo sustentable y responsabilidad social

Elaboración propia a partir del curso de RSO (Universidad La Salle, 2016).

El paso de la doctrina del desarrollo sustentable (DS) a la responsabilidad social de las empresas (RSE), a la responsabilidad social de las organizaciones (RSO) hasta la gestión socialmente responsable (GSR) crea la percepción de una sucesión lineal de conceptos. En la realidad, el surgimiento del DS y la RSO es un proceso social multifactorial en el cual las instituciones, las organizaciones y los individuos que ahí trabajan interactúan creando ese fenómeno (North, 1993; 1994) (Cuevas, 2011, 2017). Así desde la década de los años 1970, los organismos internacionales como la Organización de las Naciones Unidas, los Organismos no gubernamentales, los gobiernos, las empresas y en general la sociedad civil asumen posturas activas sobre fenómenos de gran alcance: la destrucción de la Naturaleza que comienza a llamar la atención desde la época de la Guerra de Vietnam (1959-1975) lo mismo que los repetidos casos de corrupción en la política y las grandes empresas, junto con la ausencia de justicia social y la creciente miseria en el planeta Tierra. La interacción de esos factores en distinto nivel de incidencia y análisis desembocan en la propagación e institucionalización del DS y la RSE. La GSR cristaliza este proceso que es la práctica del 3BL por parte de las instituciones y las organizaciones.

3. Los alcances del 3BL

La adopción del Desarrollo sustentable (DS) por parte de las empresas es la responsabilidad social de las empresas (RSE) (D’Humières, 2005). Ésta es una síntesis de conocimientos aportados por la doctrina del DS, las Nuevas Teorías de la Administración, la Economía y la Ética (Cuevas, 2012). Ese hecho contiene implicaciones teórico-prácticas de gran alcance pues se trata de una nueva ruptura con el paradigma dominante del estudio de la empresa. En efecto, según Jensen y Meckling (1976) una teoría de la empresa propiamente dicha antes de la década de 1970 es inexistente. En esa época se enseña más bien una teoría de los mercados en la cual la empresa ocupa un lugar importante. En esa concepción la empresa es concebida como “una caja negra” dedicada a la asignación eficaz de recursos de “entrada” y de productos de “salida” para obtener el máximo beneficio. Jensen y Meckling (1976) establecen una teoría de la empresa con la finalidad de responder a la cuestión de cómo las expectativas contrapuestas de sus grupos de interés son satisfechas.

La responsabilidad social de las empresas responde a esa cuestión, pero desde la tridimensionalidad económica, social y del medio ambiente (3BL). Ésta proporciona una lectura para el estudio de la responsabilidad social de la organización y por lo tanto, para la toma de decisiones. Se trata de una herramienta simple pero que permite ubicar fácilmente las tres grandes cuestiones que conciernen a la sustentabilidad, incluso para posturas críticas como la de Vargas (2010) y Cuevas (2012) que estudian la responsabilidad social de la industria minera canadiense instalada en México.

El otro elemento que deviene en simbiosis con la responsabilidad social es la teoría de los grupos de interés (stakeholder’s theory) (Freeman, 1984). Una pléyade de trabajos en la corriente Business & Society, establecen esa asociación creando una indiscutible contribución de esa teoría al estudio de la responsabilidad social. En ese sentido, son influyentes los trabajos de Wood, (1991), Carroll (1991) Clarkson, (1995), Jones, (1980) hasta la norma ISO/DIS 26 000 (2010). Esta última cumple en definitiva “la racionalización del concepto” de responsabilidad social como Lee (2008) llama ese proceso de particularización y de extensión del contenido de la responsabilidad social para su implementación. Por ejemplo, Wang, Tong, Takeuchi & George (2016) realizan un análisis de 87 artículos publicados entre 1958 a 2015 en la revista Academy of Management Journal. Este estudio que asume una perspectiva organizacional, concluye que se ha diversificado y particularizado en la evaluación empírica de la RSE. A la problemática dominante del performance financiero y el performance social, se adjuntan investigaciones que buscan acrecentar la rentabilidad mejorando las relaciones con los grupos de interés o mejorando el medio de trabajo o impulsando la práctica de ciertos valores morales. Por ejemplo, Smith y Rhiney (2020) evaluando el impacto del fracaso de la RSE prueban el efecto directo de éste sobre la imagen y la reputación de la empresa.

En efecto, es patente la evolución del concepto de RSE y la diversificación de su investigación. La problemática fundada por de Moskowitz (1972) y Preston (1975) de la relación performance social y el performance financiero se particulariza en sectores y países, véase, por ejemplo, Xu y Liu (2017) Kumar y Kumar (2018) Li y Liu (2018) García-Chiang (2018). Al mismo tiempo se abren nuevas vías de investigación como los impactos psicológicos de la RSE sobre la productividad y el compromiso de los empleados Glavas (2016), la Política de RS y la comunicación, la RSE en los países del Sur y la RS y el activismo (Carroll y Brown, 2018). En la mayoría de esas rutas de investigación, por no decir que, en todas, están subyacentes el 3BL y la teoría de los grupos de interés.

Por otro lado, en el momento que el 3BL se amalgama con el enfoque de los grupos de interés una potente guía simple para la toma de decisiones está a disposición de los administradores, los líderes de las organizaciones, las instituciones y los investigadores. Por ejemplo, las obras de Carroll y Buchholtz, (2008) Troelsen y Weber, (2014) son guías detalladas de la integración de la durabilidad bajo esa doble perspectiva del 3BL y los grupos de interés. Esos autores prometen, el incremento de la productividad, las crecientes ganancias, la buena reputación y la perennidad de la empresa, si ésta sigue la ruta de la sustentabilidad y la satisfacción de sus grupos de interés.

| GRUPOS DE INTERÉS | DIMENSIÓN ECONÓMICA | DIMENSIÓN SOCIAL | DIMENSIÓN CUIDADO AL MEDIO AMBIENTE |

| Internos: | |||

| Propietarios | |||

| Administradores | |||

| Empleados | |||

| Externos: | |||

| Accionistas | |||

| Proveedores | |||

| Acreedores | |||

| Consumidores | |||

| Gobierno | |||

| Comunidad | |||

4. Los límites del 3BL

No obstante, la difusión del 3BL y su adopción tiene un efecto adverso en la medida que relaciones fundamentales que el reporte Nuestro futuro común (Bruntland, 1987) establece son diluidas, por no decir olvidadas, en favor de la simplicidad que permite que ésta fórmula se propague y se adopte rápidamente. Por ejemplo, (a) el desarrollo económico y el crecimiento industrial crean la miseria y la destrucción de la Naturaleza. A la base de esto se encuentra las relaciones de poder en donde los países centrales dominan sobre el resto del mundo. Éstas se institucionalizan con el control por parte de esos países del “Norte” de los organismos internacionales como el Banco Mundial y el Fondo Monetario Internacional e instituciones como el Departamento del Tesoro de EUA y la Bolsa de N.Y. Esas instituciones y otras como la Organización Mundial del Comercio perpetúan, (b) los intercambios inequitativos (explotación irracional, comercio y deuda externa) entre los países desarrollados y los países en vías de desarrollo.

Por consecuencia, los países centrales gastan la mayor parte del “capital ecológico” sin dar retribución alguna. Para los redactores del reporte Nuestro futuro común (Bruntland, 1987) esa ausencia de igualdad es el principal problema del medio ambiente y del desarrollo. Tomando en cuenta esa idea, Cuevas (2011; 2017) establece que el problema fundamental de los tiempos modernos es que la oligarquía capitalista destruye la vida social y natural sin tomar en cuenta a la multitud. En esa vía del pensamiento, Jalife Rahme (2000; 2003) y Harvey (2007) piensan que el problema principal es el sistema capitalista en su etapa de neoliberalismo-globalización, pues lleva al extremo la destrucción de la vida social y natural. En el mismo sentido, el punto de vista esencial, el problema ecológico actual es la tasa de ganancia (Dussel, 2014).

Desde su perspectiva vitalista pero reformista y limitada, la concepción del 3BL diluye la tensión que existe entre las dimensiones económica, la social y del cuidado de la Naturaleza. Esa contradicción interna aparece en el pensamiento convencional como las simples nociones cuyo “equilibrio es difícil mantener” (Żak, 2015). Al contrario, el reporte Nuestro futuro común (Bruntland, 1987) establece claramente esa contradicción, pero sus sucesivos difusores y adaptadores en las instituciones, las organizaciones y las empresas omiten las relaciones (contradicciones) de poder e inequidad señaladas por ese reporte.

Los redactores de Nuestro futuro común (Bruntland, 1987) creen que la realización de la sustentabilidad hará posible conciliar el desarrollo tecnológico y económico para la generación de ganancia con la dimensión social (por ej. derechos del hombre y derechos laborales) y el cuidado a la Naturaleza. Según Cuevas (2011, 2017) el límite principal en la realización de la sustentabilidad y la responsabilidad social de las empresas es la ganancia. En efecto, toda política de responsabilidad social implica un gasto para la empresa. Dominados por la ley de la ganancia, los propietarios y los gerentes ajustarán el gasto en sustentabilidad y responsabilidad hasta donde la tasa de ganancia lo permita[7]. Sin embargo, McWilliams y Siegel (2001) y Vogel (2008) establecen ingenuamente que existe un mercado de la responsabilidad social de la empresa en donde la demanda creciente de los consumidores impulsará la oferta de ésta.

Al contrario, en la economía mundial dominada por los monopolios, es el capital quien controla la oferta y la demanda de bienes (Galbraith, 1989) como de responsabilidad social. En ese sentido, los propietarios de las empresas y la alta gerencia gastarán en responsabilidad social y sustentabilidad no por ser éstas un término en boga o amar al humano; sino porque ese gasto promete contribuir a la obtención de ganancia. En caso contrario, el capitalismo sería una economía del bien social y no un modo de vida para la extracción ganancia (Marx, 1849) [8]. Es por tal razón que Porter y Kramer (2002) en su célebre artículo, se afanan por hacer compatibles los objetivos económicos y sociales de la empresa. Solamente de esa forma es posible establecer que la filantropía y luego, la responsabilidad social sean fuentes de ventaja competitiva y de valor agregado para la empresa y sus grupos de interés. La sustentabilidad es una construcción a realizar, pero su establecimiento verdadero y pleno terminaría por trastocar las entrañas del modo de vida capitalista.

La antinomia entre la dimensión económica con las dimensiones social y del cuidado del medio ambiente es la forma exterior de la contradicción ontológica que envuelve a la sustentabilidad y la responsabilidad social de las empresas en el capitalismo. Cuevas & Rodríguez (2016) establecen que el desarrollo del estudio de la responsabilidad social de las empresas es empobrecido por parte de los especialistas al omitir y limitar el potencial analítico de la teoría de los grupos de interés. Primero, abandonando los efectos macro-sociales de la responsabilidad social por una perspectiva organizacional que privilegia la generación de riqueza (performance financiero) para satisfacer los grupos de interés Lee (2008) (Clarkson, 1995) (Kocmanová & Šimberová, 2014) (Thaoa, Phi Anhb y Velenceic, 2018). Así las externalidades permanecen de facto fuera del análisis científico. Segundo, anulando por encanto, de las relaciones de poder y de responsabilidad entre las clases fundamentales del capitalismo (propietarios y obreros) junto con los representantes de los primeros en la gestión: los gerentes. Eso permite que bajo “la bandera de la empresa” (Mintzberg, 2001) y los grupos de interés, se oculten los hombres quienes son los causantes (responsables) de las externalidades que deben ser asumidas por la comunidad y la Naturaleza.

En suma, el 3BL del desarrollo sustentable en su acepción convencional anula la contradicción existente entre la dimensión económica y la dimensión social y del cuidado a la Naturaleza. Esto porque pierde de vista el hecho de la apropiación privada de la ganancia en aras del sacrificio de la vida social y la vida natural, como lo muestra la creciente destrucción planetaria. Esa abolición es completada con el uso limitado del potencial analítico de la teoría de los grupos de interés. Consumándose así un aspecto importante de la responsabilidad social de la empresa como ideología del capital de nuestros días.

5. Las otras dimensiones de la responsabilidad social

Una alternativa para superar las limitaciones del análisis mediante la tridimensionalidad económica, social y del cuidado a la Naturaleza sería una lectura de la responsabilidad social través de las dimensiones de herramienta de la administración, la ideológica y la doctrinaria (Cuevas, 2011; 2017). En efecto, la responsabilidad social de la empresa (RSE) es una construcción social cuyo aspecto notable son las herramientas que las empresas han puesto en práctica para su gestión y relación con sus grupos de interés. Por ejemplo, el Informe de desarrollo sustentable o de responsabilidad social es la herramienta por excelencia de la empresa para comunicarse con sus grupos de interés (D’Humières, 2005). En ese informe se pueden encontrar otros útiles, como lo son la Misión, la Visión, los Principios; así como los resultados de la aplicación de las Normas como la serie ISO 14 000 o la ISO 26 000, las Auditorias éticas y los Índices de sustentabilidad como Dow Jones Sustainability Indexes (DJSI) o el ASPI Eurozone®.

No obstante, el contenido ideológico, doctrinario y político del discurso que las herramientas de la RSE vinculan, pasa desapercibido para la conciencia común; permaneciendo simplemente la idea de la comunicación eficiente y armónica con los grupos de interés para establecer “un diálogo constructivo” (Carroll, A.B y K. Buchholtz, K. (2008) (Troelsen, A.W. y Weber, K. 2014). Pero el contenido de ese discurso es fundamental para la comunicación, el consenso y la legitimación de la empresa tanto en lo interno como en el espacio público.

6. La ideología y el 3BL

En este artículo se sostiene la idea que la dimensión ideológica y doctrinaria permite observar otros fenómenos del ejercicio de la responsabilidad social de las empresas ausentes en el 3BL. Si se retoma el concepto de ideología en el sentido de Lalande (2002) entonces, La dimensión ideológica de la responsabilidad social de las empresas es una forma de pensamiento que asume la apariencia de un desarrollo autónomo pero en realidad es una creación de las condiciones económicas y sociales. En esa vía del pensamiento, para Marx y Engels (1982) la ideología idealiza y enmascara las condiciones de dominio y explotación de una clase sobre otra. Así la ideología de la RSE oculta que el objetivo primero de la empresa es la obtención de ganancia y que, por tal razón, los dueños y los gerentes rompen a veces la ley moral del respeto a los derechos del hombre, los derechos laborales o del cuidado al medio ambiente, creando de esta forma el problema fundamental de la RSE (Cuevas, 2017).

La solución de ese problema o contradicción interna que enreda a la RSE en su propia lógica, encuentra en la comunicación corporativa su solución provisoria y aparente. Pues, a través de ésta se anulan las contradicciones entre los diferentes grupos de interés; y al interno, se resuelven los intereses opuestos bajo la idea del proyecto de empresa, al cual “el colaborador” debe sumarse para conseguir el éxito. En este sentido dos hechos merecen la atención.

Primero, la mediatización de la vida de los individuos en y a través de la empresa. Esa alineación señalada con fuerza por Marx (1849) llega a un punto álgido en la época de la globalización de la responsabilidad social con el dominio ideológico de la empresa capitalista. El segundo aspecto no menos importante, es la abolición teórica de las “externalidades” dentro de las responsabilidades que la empresa debería asumir frente a sus grupos de interés, la comunidad y la Naturaleza. En la teoría económica éstas parecen simplemente como una imperfección del mercado (Pyndick y Rubinfedl, 2009).

Al contrario, las externalidades son los costos que la comunidad y la Naturaleza deben asumir por los efectos de las acciones de la empresa (pública o privada) y que no aparecen ni en los costos de la empresa ni en sus responsabilidades. Por lo tanto, las externalidades deberían integrarse al estudio de la teoría económica y su gestión tendría que aparecer en los reportes de responsabilidad social y/o desarrollo sustentable de la empresa y las organizaciones. Desde el punto de vista de la Ética, esa integración se justifica por el ejercicio de los valores de responsabilidad, justicia, honestidad y transparencia indispensable para la sana relación de la organización con sus grupos de interés.

La identificación del proyecto de vida del individuo con el de la empresa tiene como corona de laurel el éxito y la perennidad de ambos. Someter al análisis ese hecho abre la posibilidad, como se observa, de comprender la función de la responsabilidad social de las empresas, como parte de la ideología del capital en la actualidad. Floris (1996) establece que durante la década de 1980’s ocurre un cambio en la comunicación corporativa interna y en el espacio público. Según Floris, en Francia se crea un vacío al desparecer la hegemonía del Estado y los sindicatos junto con el descredito de la empresa. Paralelamente, la ideología de la oposición entre las clases asalariada y la patronal decrece al punto de crear la falsa idea de la desaparición de las clases sociales. Así, emerge en su lugar la competencia entre empresas cuya lucha hace indispensable un proyecto, una ideología o si se quiere una cultura que engloben a todos los grupos de interés quienes hasta nueva orden la asumirán como la suya propia. En ese quehacer la poderosa infraestructura proporcionada por las nuevas tecnologías de la información y la comunicación (TICs) permite la difusión mundial de la ideología de la RSE.

Por otro lado, la reingeniería de procesos utiliza las TICs para rediseñar el trabajo. Pero ese cambio, transforma las estructuras de las empresas haciéndolas más planas, aunque conserven aún la jerarquía necesaria para su gestión. En adelante éstas serán activadas por los equipos de trabajo coordinados por un gerente (Hammer y Champy 1994). La movilización de esos equipos implica, entonces, el ejercicio de la autonomía y la libertad para la gestión de la información y la toma de decisiones (Floris, 1996). Por consecuencia, resulta evidente la importancia de la ideología de la RSE para unir los esfuerzos de gerentes, trabajadores y empleados en la realización de los objetivos de la empresa.

Así el discurso (ideología y doctrina) materia prima de la comunicación corporativa tiene dos funciones mayores ligadas a la legitimación: 1) contribuir a la gestión de la relación trabajo-capital y 2) establecer una nueva relación de la Empresa con el espacio público. Se trata de poder transformador del lenguaje en la reproducción del modo de vida, gestionando las subjetividades por el capital en la empresa y a escala planetaria.

En suma, la emergencia de la hegemonía de la ideología del capital y la necesidad de gestionar los equipos de trabajo de las estructuras modificadas por las TICs son un factor importante que explica el origen y difusión la ideología de la RSE. Es así, como se instaura el dominio de la ideología de la empresa de la cual la RSE ocupa un lugar preminente desde la década de 1990[9].

A partir de la concepción de ideología de Marx y Engels (1982) se dice que una vez establecida la hegemonía de la ideología del capital, ésta se presenta como común al organismo social, asumiendo la apariencia de verdad justa e incontestable. La categoría que sintetiza ese hecho se llama fetichización[10], pues la ideología del capital se presenta autónoma, con vida propia frente a sus creadores y la multitud (Dussel, 1996). Desde ahí la empresa como institución puede establecer la orientación y el cómo debe desarrollarse ella misma y el organismo social.

7. La doctrina y el 3BL

Llegado a este punto, es necesario estudiar la dimensión doctrinaria de la responsabilidad social de las empresas. El concepto de doctrina procede del Latín (doctrina, de docto) que expresa acción de enseñar, teoría y método. En la acepción que aquí interesa, la doctrina es un conjunto de principios los cuales pueden o no constituir un sistema. Por lo tanto, toda doctrina propugna por una concepción del mundo, de la vida social y natural. Los principios establecidos por la doctrina prescriben normas de conducta e invitan a la acción (Lalande, 2002). El aspecto doctrinario de la RSE es herencia de la doctrina del desarrollo sustentable que la inspira y la sustenta. Así, la empresa prescribe o se suma a estados deseables del mundo que devienen en metas, poniendo en acción los recursos humanos y materiales para conseguir ese fin. Por ejemplo, la empresa declara asumir los Objetivos del desarrollo sustentable (ONU, 2015) y a partir de ahí ésta alinea su estructura, programas, objetivos y actividades para realizar su política de responsabilidad social.

Este hecho diferencia la política actual de la empresa capitalista con sus etapas precedentes. Las empresas al asumir e implementar la doctrina del desarrollo sustentable, las Iniciativas, los Principios y los útiles (Códigos Éticos, Auditorias, Índices) crean la responsabilidad social de la empresa. Pero al hacerlo algunas empresas son conducidas inexorablemente a la acción. Empresas como Alcatel, Danone, Renault, Philips, Nike y Walmart, al impulsar el cuidado de Naturaleza, la seguridad, la salud, la educación, el deporte y cumplir o incumplir, los derechos universales de hombre, esas empresas inciden con sus actividades sobre los seres humanos y sobre la Naturaleza[11]. Con la finalidad de aprehender ese fenómeno el ORSALC (2017) difunde en América Latina el concepto de Responsabilidad social territorial. No obstante, ese concepto que trata de aprehender la realidad concreta de la acción de las organizaciones como las universidades, permanece atrapado en la versión convencional del 3BL heredado de la doctrina del desarrollo sustentable.

8. Conclusiones

Este artículo ha mostrado los límites del 3BL que está a la base de la responsabilidad social de las empresas (RSE) y la gestión socialmente responsable. El resultado principal es que esos conceptos contienen una persistente contradicción entre dimensión económica y la responsabilidad que implica las dimensiones sociales y del cuidado de la Naturaleza. La causa de esa tensión es ley de ganancia que preside la empresa. Está dicta el incremento de la productividad, la creación y la apropiación de ganancia como objetivo fundamental. Por tal razón, los gerentes se ven impelidos a omitir el daño que las actividades de la empresa causan a la sociedad y la Naturaleza (externalidades). Es por tal razón que la responsabilidad social de las empresas (RSE) se enreda en su propia lógica.

El estudio de la RSE a partir de sus dimensiones: la de herramienta de la administración y la del discurso (ideológica y doctrinaria) permite observar la contradicción profunda señalada precedentemente. Además, esa lectura posibilita analizar fenómenos como la omisión de la RSE frente a su implementación consecuente. En esa vía del pensamiento, un ejemplo notable es la desatención de “las externalidades” tanto en el análisis convencional de la RSE como en los informes de responsabilidad social y/o desarrollo sustentable. Por lo tanto, se hace necesaria la integración de dichas externalidades tanto en la teoría económica como en los informes de las empresas y las organizaciones[12].

No obstante, es indiscutible el potencial analítico y progreso que representa la lectura y la gestión de la empresa a través del 3BL. Está ha transformado la visión de la empresa, su gestión, su relación con los grupos de interés y el espacio público. Dentro de la lectura del 3BL es posible obtener resultados críticos que ponen en cuestionamiento las acciones y las consecuencias de las empresas sobre la sociedad y sobre la Naturaleza.

Por consecuencia, la presente investigación propone que el estudio de la responsabilidad social de la empresa a través de la tridimensionalidad convencional del 3BL y las dimensiones del discurso (ideológico y doctrinaria) y de herramienta de la administración son compatibles para un estudio más profundo y extenso de la responsabilidad social de las empresas. En otros términos, esa síntesis pretende contribuir a la realización de una gestión socialmente consecuente.

No obstante, es pertinente preguntarse: ¿ley de la ganancia será siempre el obstáculo mayor para la realización consecuente de una responsabilidad social de la empresa? ¿Cómo es posible superar ese límite en el contexto de la sociedad capitalista?

9. Bibliografía

AGARWAL, R. r. (2016). “CSR to Be or not Be.” En: Global Journal of Enterprise Information System, 8(1), 21-25.

BANERJEE, S. B. (2003). “Who Sustains Whose Development? Sustainable Development and the Reinvention of Nature.” En: Organization Studies, 24 (1), 143-180. doi:10.1177/0170840603024001341

BARRETT, P.M. & BAUMANN-PAULY, D. (2019). Made in Ethiopia. Challenges in the Garment Industry’s New Frontier. Report. STERN Center for Business and Human Rights. Consultado en: https://issuu.com/nyusterncenterforbusinessandhumanri/docs/nyu_ethiopia_final_online?e=31640827/69644612

CARROLL, A. & BROWN, J. (2018). “Corporate Social Responsibility: A Review of Current Concepts, Research, and Issues.” En: Corporate Social Responsibility .Business and Society 2 (360), 39-69. doi:10.1108/S2514-175920180000002002

CARROLL, A.B. & K. BUCHHOLTZ, K. (2008). Business & Society: Ethics and Stakeholder Management. USA: South-Western Edition Cengage Learning.

CLARKSON, M. (1995). “A Stakeholder Framework for Analyzing and Evaluating Corporate Social Performance.” En: Academy of Management. The Academy of Management Review, 20 (1), 92-117. doi:10.2307/258888

CARROLL, A. B. (1979). “A three-dimensional conceptual model of corporate performance. Academy of Management.” En: The Academy of Management Review, 4 (4) 497-506. doi: 10.2307/257850

CLARKSON, M. (1995). “A Stakeholder Framework for Analyzing and Evaluating Corporate Social Performance.” En: The Academy of Management Review, 20 (1) 92-117. doi:10.2307/258888

CNUED. Rapport de la Commission mondiale sur l’environnement et le développement, Nations Unies, présidée par Madame Harlem Brundtland, 20 March, 1987. Consultado en: https://web.archive.org/web/20111003074433/http://worldinbalance.net/intagreements/1987-brundtland.php

CUEVAS, M. R. (2017). Responsabilidad social de empresas para principiantes. México: Ediciones empresariales, UNAM. FCA Publishing.

CUEVAS, M. R. (2016). “La contribución de la teoría de los grupos de interés al estudio de la Responsabilidad social de las empresas.” XV Asamblea General de la Asociación Latinoamericana de Facultades y Escuelas de Contaduría y Administración (ALAFEC) Resultados del arbitraje internacional de ponencias. Consultado en: http://www.alafec.unam.mx/docs/resultados_ponencias_2016.pdf

CUEVAS, M. R. (2012). Ética y responsabilidad social de las empresas: La nueva cultura de la época de la globalización. Un enfoque dialéctico. USA: Editorial Académica Española.

CUEVAS, M. R. (2012). La responsabilité sociale des entreprises minières canadiennes au Mexique et les mouvements communautaires. France: Éditions universitaires européennes.

CUEVAS, M. R. (2011). “Las dimensiones de la responsabilidad social de las empresas: una guía de lectura para su estudio.” Revista de la facultad de ciencias económicas: Investigación y Reflexión, XIX (1), 7-26. Consultado en: doi:10.18359/rfce.2258

D’Humières, P. (2005). Le développement durable. Paris: Éditions d’Organisation.

DUSSEL, E. (1977/1996). La filosofía de la liberación. Bogotá: Nueva América. Consultado en: http://bibliotecavirtual.clacso.org.ar(clacso/otros/20120227024607/filosofilosofia.pdf

DUSSEL E. (2014). “Cátedra de pensamiento crítico. Sesión 1.” Consultado en: http://www.youtube.com/watch?v=aAPmri7Hlpc

ELKINGTON, J. (1997). Cannibals with Forks: The Triple Bottom Line of 21st Century Business. Oxford: Capstone Publishing.

FREEMAN, R.E. (1984/2010). Strategie Management: a Stakeholder Approach. USA: Cambridge University Press.

FLORIS, B. (1996). La communication managériale. La modernisation symbolique des entreprises. Grenoble : PUG.

GALBRAITH, J, K. (1989). Le nouvel Etat industriel. Paris : Gallimard.

GARCÍA-CHIANG, A. (2018). “Corporate social responsibility in the Mexican oil industry: Social impact assessment as a tool for local development.” En: International Journal of Corporate Social Responsibility, 3 (15); 1-8. Consultado en: https://doi.org/10.1186/s40991-018-0038-z

GLAVAS, A. (2016). “Corporate Social Responsibility and Organizational Psychology: An Integrative Review.” Front. Psychol. 7 (144), 1-13. Consultado en: https://doi.org/10.3389/fpsyg.2016.00144

HAMMER, M. y Champy, J. (1994). Reingieniería. Colombia: Editorial Norma.

HARVEY, D. (2007). Breve historia del Neoliberalismo. Madrid: Akal

ISO/DIS 26 000 (2010). “Lignes directrices relatives à la responsabilité sociétale — Guidance on social responsibility. ” — Ginebra, Type du document: Norme internationale Sous-type du document: Stade du document: (40) Enquête, Langue du document: F, International Organization for Standardization. 2009-10-08.

JALIFE RAHME, A. (2000). El lado oscuro de la globalización. Post-globalización y balcanización. México: Editorial CADMO & EUROPA.

JALIFE RAHME, A. (2003). Los 11 frentes antes y después del 11 de septiembre. Una guerra multidimensional. México: Editorial Cadmo & Europa.

JENSEN, M-C & MACKLING, W.H. (1976). “Agency Costs and Ownership Structure.” Journal of Financial Economics, 3 (4), 305-360. Consultado en : doi:10.1016/0304-405X(76)90026-X

JONAS, H. (2000). Le principe de responsabilité, Une éthique pour la civilisation technologique. Paris: Flammarion.

JONES, T.M. (1980). “Corporate social responsibility revisited, redefined.” California Management Review, 22 (3), 59-67. Consultado en: https://journals.sagepub.com/doi/10.2307/41164877

KOCMANOVÁ, A. & ŠIMBEROVÁ, I. (2014). “The Relationship between Corporate Environmental, Social and Governance Performance, and Economic Performance: Empirical Study on Czech Manufacturing Industry.” International Journal of Economics & Statistics. 2, 170-178. Consultado en: https://pdfs.semanticscholar.org/abca/2016a6aaea2f0d4083e040ffc0c15ea19254.pdf

KUMAR, P. and KUMAR, A. (2018). “Corporate Social Responsibility Disclosure and Financial Performance: Further Evidence from NIFTY 50 Firms.” En: International Journal of Business Insights & Transformation. 11 (2), 62-69.

LALANDE, A. (1991). Vocabulaire technique et Critique de la Philosophie. Paris: PUF.

LEE, MIN-DONG Pau. (2008). “A review of the theories of corporate social responsibility: Its evolutionary path and the road ahead.” International Journal of Management Reviews, 10 (1), 53-73. Consultado en: doi:10.1111/j.1468-2370.2007.00226.x

LI, S. & LIU, C. (2018). “Quality of Corporate Social Responsibility Disclosure and Cost of Equity Capital: Lessons from China.” Emerging Markets Finance & Trade, 54, 2472–2494. Consultado en: https://doi.org/10.1080/1540496X.2018.1443441

MCWILLIAMS, A. & Siegel, D. (2001). “Corporate Social Responsibility: A theory of the firm perspective.” En: The Academy of Management Review, 26 (1), 117-127.

MARX, K. (1849). Travail salarié et capital. Pékin : Éditions en langues étrangères. Consultado en: http://classiques.uqac.ca/classiques/Marx_karl/Travail_salarie/Travail_salarie.html

MARX, K. et ENGELS, F. (1982/1846). L’Idéologie allemande. Paris : NRF Gallimard.

MINTZBERG, H (2001). Le management, voyage au centre des organisations. Paris: Editions d’Organisation.

MOSKOWITZ, M. (1972). “Choosing socially responsible stocks”. En: Business and Society Review, (1), 71-75.

NORTH, D. (1993). “Five propositions about institutional change.” Working Paper, Washington University St Louis. Consultado en: http://econpapers.repec.org/RAS/pno11.htm

NORTH, D. (1994). “Institutional change: A framework of analysis.” Working Paper, Washington University St Louis. Consultado en: http://econpapers.repec.org/RAS/pno11.htm

Observatorio de responsabilidad social para América Latina y el Caribe (ORSALC) (2012). “Sobre el Observatorio.” Consultado en: http://www.iesalc.unesco.org.ve/index.php?option=com_content&view=article&id=2860:sobre-el-observatorio&catid=207&Itemid=965

PRESTON, L.E. (1975). “Corporation and Society: The Search for a Paradigm.” En: Journal of Economic Literature, 13 (2), 434-453.

Pindyck, R. S. y Rubinfeld, D.L. (2009). Microeconomía. Madrid: Editorial Pearson-Education.

PNUD. (2015). Objetivos del desarrollo sustentable. En: http://www.undp.org/content/undp/es/home/sustainable-development-goals.html

PORTER, M. E. & KRAMER, M. R. (2002). “The Competitive Advantage of Corporate Philanthropy.” En: Harvard Business Review, 80 (12), 56-69. En: https://hbr.org/2002/12/the-competitive-advantage-of-corporate-philanthropy

SMITH, D. & RHINEY, E. (2020). “CSR commitments, perceptions of hypocrisy, and recovery.” International Journal Corporate Social Responsibility, 5 (1), 1-12. Consultado En: doi.org/10.1186/s40991-019-0046-7 https://doi.org/10.1186/s40991-019-0046-7

THAOA, LE HA NHU, PHI ANHB DOAN NGOC & VELENCEIC, J. (2018). “Measuring corporate social performance.” Serbian Journal of Management. 14 (1), 193-204. Consultado en: doi:10.5937/sjm14-18009

TROELSEN, A.W. & WEBER, K. (2014). The Triple Bottom Line: How Today's Best-Run Companies Are Achieving Economic, Social, and Environmental Success: and How You Can Too, Revised and Updated. USA: Editor, Jossey-Bass, John Wiley & Sons, Inc.

UNEP. Report of the United Nations Conference on the Human Environment, Stockholm, Nations Unies, 1972. Consultado en: http://www.imo.org/en/KnowledgeCentre/ReferencesAndArchives/HistoryofMARPOL/Documents/A%20CONF.48%2014%20Rev.1.pdf

VARGAS HERNÁNDEZ, J-G (2010). “Co-operation and conflict between firms, communities, new social movements and the role of government.” V. Cerro de San Pedro Case. Consultado en: https://cdhal.org/en/mines

VOGEL, D. (2008). Le marché De la vertu : Possibilités et limites de la responsabilité sociale des entreprises. Paris: ECONOMICA.

HELI WANG, LI TONG, RIKI TAKEUCHI & GERARD GEORGE. (2016). “Corporate Social Responsibility: An Overview and New Research Directions.” Academy of Management Journal. 59 (2). Consultado en: https://doi.org/10.5465/amj.2016.5001

WOOD, D. (1991). “Corporate social performance revisited.” En: Academy of Management. The Academy of Management Review, 16 (4), 691-718.

XU S. and DUCHI L. (2017). “Corporate social responsibility (CSR) and corporate diversification: do diversified production firms invest more in CSR?” Applied Economics Letters, 24 (4), 254–257. Consultado en: https://doi.org/10.1080/13504851.2016.1181706

ŻAK, A. (2015). “Triple bottom line. Concept in theory and practice.” Research Papers of The Wroclaw University of Economics, 8 (387), 251-264. Consultado en: https://www.dbc.wroc.pl/Content/28934/Zak_Triple_Bottom_Line_Concept_In_Theory_And_Practice_2015.pdf

Notas