LA DESIGUALDAD Y POBREZA EN ESPAÑA Y MÉXICO: OPCIONES DE SUPERACIÓN MEDIANTE UNA POLÍTICA FISCAL COMUNITARIA

INEQUALITY AND POVERTY IN SPAIN AND MEXICO: OPTIONS FOR RECOVERY THROUGH A COMMUNITY FISCAL POLICY

LA DESIGUALDAD Y POBREZA EN ESPAÑA Y MÉXICO: OPCIONES DE SUPERACIÓN MEDIANTE UNA POLÍTICA FISCAL COMUNITARIA

Revista Internacional de Ciencias Sociales y Humanidades, SOCIOTAM, vol. XXVI, núm. 1, pp. 69-104, 2016

Universidad Autónoma de Tamaulipas

Resumen: A consecuencia del modelo de desarrollo económico de los países en la era global de fin del siglo xx e inicios del xxi, la desigualdad, desempleo y pobreza se han presentado, con mayor intensidad, en naciones desarrolladas, emergentes y países con menor crecimiento. A este fenómeno global, el economista francés Thomas Piketty lo ha bautizado como el “Mal del siglo xxi”. En el caso de dos países como España y México, estudiar este fenómeno de la desigualdad y la pobreza se torna ilustrativo, al permitir analizar las coincidencias y disidencias, así como indagar las posibles medidas de política fiscal, acotadas por el marco normativo de la Unión Europea (UE) en el caso español, y con la política fiscal mexicana que se controla por el Tratado de Libre Comercio de América del Norte (TLCAN), que les dificulta encontrar recetas fiscales que reduzcan la asimetría económica y el espectro de la pobreza.

Palabras clave: desigualdad, pobreza, política fiscal, desarrollo sustentable.

Abstract: As a result of the model of economic development in the global era at the end of the Twentieth Century and the beginning of the TwentyFirst, inequality, unemployment and poverty have been present, with greater intensity, in developed, emerging, and slower-growth countries. This global phenomenon, the French economist Thomas Piketty has called it “the problem of the 21st Century”. In the case of two countries like Spain and Mexico, studying this phenomenon of inequality and poverty becomes illustrative; to allow the analysis of coincidences and diflerences while investigating the possible fiscal policy measures, delimited by the regulatory framework of the European Union (EU) in the Spanish case, and the Mexican fiscal policy controlled by the Free Trade Agreement in North America (NAFTA), which makes it dißcult for them to find tax recipes that reduce economic asymmetry and the spectrum of poverty.

Keywords: Inequality, poverty, fiscal policy, sustainable development.

INTRODUCCIÓN

El economista francés Thomas Piketty (2014:663) señala que la gran mayoría de los países dentro de la era global ha alcanzado un alto grado de desigualdad, desempleo y pobreza. Se presenta el caso de España y México, como dos países que registran los mayores índices de desigualdad económica. Por ello, en este trabajo de investigación se propone estudiar el fenómeno de la pobreza, desigualdad y desempleo de dichos países, analizando las coincidencias y disidencias; e indagando, de acuerdo con el diagnóstico de la desigualdad, sobre posibles medidas de política fiscal españolas y mexicanas, procurando encontrar recetas fiscales que aminoren la asimetría de España y México.

Para presentar un panorama sobre el grado de la desigualdad en España, la organización no gubernamental “Intermón Oxfam” ha asegurado que:

[…] España es «el segundo país más desigual de Europa, tan solo por detrás de Letonia». También ha señalado que España cuenta con el sistema fiscal «menos efectivo» para reducir el problema. «El 1% de la población española concentra más riqueza que el 70% más pobre», explica el comunicado español de Oxfam. También asegura que «las políticas actuales refuerzan esta concentración de riqueza en manos de unos pocos». «Recientemente, todos los partidos políticos de la oposición se comprometieron públicamente con la iniciativa de Oxfam Intermón por unos Presupuestos Generales del Estado de la Equidad», ha recordado el director general de Oxfam Intermón, José María Vera. «Esperamos que este compromiso se plasme en sus programas electorales», ha pedido Vera. «En el contexto actual, los ciudadanos no entenderían que los partidos políticos no pusieran el foco de sus programas económicos en medidas que permitan al Estado recaudar más de los que más tienen», ha asegurado Vera. El director general de Oxfam Intermón ha pedido que los políticos empiecen a «redistribuir la riqueza en forma de inversión en servicios sociales básicos y políticas públicas que benefician a los más vulnerables» […] (Fuente: Europa Press, 19/01/2015) (OXFAM INTERMON, 2015).

El caso mexicano reconoce el alto grado de desigualdad, no obstante ser la economía latinoamericana que más crece, tanto en Producto Interno Bruto (PIB), como en exportaciones, desde el TLCAN de 1994. La Organización Oxfam México elaboró el estudio “Desigualdad extrema en México: concentración del poder económico y político”, siendo el primer reporte en el marco de la campaña Iguales de esta institución, una propuesta para combatir la desigualdad y reducir la pobreza en el país.

Entre las principales aportaciones se incluyen las siguientes:

[…] “El crecimiento económico de México es magro, los salarios promedio no crecen y la pobreza persiste, pero la fortuna de unos cuantos sigue expandiéndose. El país está dentro del 25% de los países con mayores niveles de desigualdad en el mundo y es uno de los dos países más desiguales OCDE... Las condiciones de desigualdad son tales, que el 1% de la población posee el 43% de toda la riqueza”. “Siendo México la decimocuarta economía del mundo, hay 53.3 millones de personas viviendo la pobreza. En términos de renta y capital, la riqueza mexicana se encuentra concentrada en un grupo selecto que se han beneficiado del poco crecimiento económico del que ha gozado México en las últimas dos décadas. Mientras el PIB per cápita crece a menos del 1% anual, la fortuna de los 16 mexicanos más ricos se multiplica por 5”. “La desigualdad ha incrementado. Entre mediados de los 90 y 2010, la desigualdad de ingreso disminuyó. Sin embargo, la desigualdad es mayor a la de los 80. Ha crecido el ingreso per cápita, pero se han estancado las tasas de pobreza. Lo anterior se produce porque el crecimiento se concentra en las esferas más altas de la distribución”. “El número de multimillonarios en México, no ha crecido mucho, son sólo 16. Lo que sí ha aumentado es la importancia y la magnitud de sus riquezas. En 1996 equivalían a $25,600 millones de dólares; hoy esa cifra es de $142,900 millones de dólares. Ésta es una realidad: en 2002, la riqueza de 4 mexicanos representaba el 2% del PIB; entre 2003 y 2014 ese porcentaje subió al 9%. Se trata de un tercio del ingreso acumulado por casi 20 millones de mexicanos” […] (Fuente: Gerardo Esquivel, Oxfam México, 30/junio/2015) (OXFAM MÉXICO, 2015).

Este panorama justifica el estudio de la desigualdad y pobreza de España y México, así como deliberar sobre políticas públicas de ambas naciones, para proponer alternativas de políticas fiscales que absorban el costo de la pobreza con una mayor carga hacia el patrimonio y riqueza de las corporaciones y los ricos.

MARCO TEÓRICO DE LAS PROPUESTAS DE PIKETTY

Thomas Piketty (2014) justifica sus propuestas al concluir, de acuerdo con su investigación, que: “En efecto, en Francia, en 2013, el 1% más rico posee el 22% del patrimonio total del país.1

El Reino Unido posee el 30%, Suecia el 20% y Estados Unidos de América (EUA), el 32%. Si incluimos la parte de la riqueza escondida en los paraísos fiscales o bajo otras formas, el porcentaje aumentaría al menos en 2 o 3 puntos. Para simplificar, el 1% de la población mundial es la clase capitalista y concentra una parte impresionante del patrimonio”.

Abundando en los cuestionamientos sobre implementar mayores cargas fiscales al patrimonio de los más ricos, con la idea de aminorar la desigualdad, de acuerdo con los datos que el autor indagó en Europa, Piketty debate lo siguiente:

[…] El presupuesto anual de la Comisión Europea asciende al 1% del PIB de la UE. Eso significa que un impuesto anual del 1% sobre el patrimonio del 1% más rico en la UE proveería una suma de millones de euros, es decir más que el presupuesto actual que asciende a 145.000 millones de euros. Esto nos da una idea de lo que es potencialmente realizable si se consiguiera una movilización social en pro de un cambio radical de políticas en el ámbito europeo, o incluso en el de un solo país de la UE. Un impuesto excepcional, aplicado una sola vez por generación, del 33% sobre el patrimonio del 1% más rico en la UE suministraría seis billones de euros (o sea, más de 40 veces el presupuesto anual de la UE). “Consideremos, por ejemplo, el caso de un impuesto sobre las fortunas que sería aplicado con un tipo del 0% para los patrimonios inferiores a 1 millón de euros, del 1% para los que van de uno a cinco millones de euros, y del 2% para aquellos superiores a cinco millones de euros. Aplicado al conjunto de los países de la Unión Europea, ese impuesto afectaría a cerca del 2,5% de la población y suministraría cada año el equivalente al 2% del PIB europeo” (Piketty, 2014:860).

En el punto central de la propuesta, algo que respalda mayormente la urgencia que se tiene para detener esta desigualdad insultante, y el ritmo que ésta tendrá en el futuro si las políticas públicas fiscales de los gobiernos no intervienen, lo justifica Piketty cuando afirma que:

“…El ritmo de crecimiento del patrimonio del milésimo más rico del planeta ha progresado a un ritmo del 6% anual en las últimas décadas mientras que el conjunto del patrimonio progresaba a un ritmo del 2%. Si no hay un cambio radical y todo permanece igual, al cabo de 30 años ¡este milésimo poseerá el 60 % del patrimonio mundial, en lugar del 20% que tenía en 2013! (Piketty, 2014:700).

Finalmente, se presenta el comentario del libro citado, versión castellana de Thomas Piketty (2014), donde se señala que:

[…] Para Piketty, los debates sobre la distribución de la riqueza se han alimentado sobre todo de grandes prejuicios y de pocos datos. En ese campo han convergido ideas sobre la igualdad, el derecho de las personas a ser retribuidas conforme a sus méritos, la confianza en que el crecimiento económico mitiga de manera natural los contrastes entre los más favorecidos y los francamente abandonados… El capital en el siglo xxi ha despertado polémicas en prácticamente todo el orbe, en parte por reintroducir entre académicos, políticos, comentaristas y público en general la preocupación sobre las desigualdades sociales; en parte por su propuesta de establecer políticas fiscales de alcance global que moderen la disparidad impuestos a la riqueza y a la herencia; en parte por su visión amplia de lo que deben ser hoy las ciencias sociales, y en parte porque ofrece argumentos sólidos, frescos, para que gobiernos y sociedades combatan de manera frontal el flagelo de la desigualdad. Por todo ello, la de Piketty es hoy una voz imprescindible en los tiempos que corren […] (véase Resumen FCE del libro de Piketty, 2014:8).

La reflexión sobre despertar polémicas para reintroducir entre académicos la preocupación sobre la desigualdad social para establecer políticas fiscales de alcance global, pero desde lo local –en este caso España y México–, para moderar la disparidad con impuestos a la riqueza y a la herencia, entre otras opciones, resume el tema que se aborda en esta investigación.2

LA DESIGUALDAD: CASO DE ESPAÑA

La misma Organización para la Cooperación y el Desarrollo Económico (OCDE) indica que los ajustes fiscales y las subidas de impuestos dispararon las diferencias en el caso español (OCDE, 2015). Las desigualdades entre ricos y pobres se sitúan en su máximo nivel desde que la OCDE inició su medición hace 30 años. La diferencia se disparó durante la crisis en países como España, entre otras razones, según este organismo, por los ajustes fiscales, las subidas de impuestos y los recortes en materia social.

El informe OCDE titulado «Juntos en ello. Por qué una menor desigualdad nos beneficia a todos» (mayo 2015) refleja que en los 34 países que integran esta institución, el 10% promedio de los más favorecidos posee el 50% de la riqueza, mientras que el 40% de los más pobres tan sólo acumula el 3% de la misma.

El estudio asegura que la desigualdad entre ricos y pobres «nunca ha sido tan grande». El análisis se detiene especialmente en el impacto de los años de crisis, que marca entre 2007 y 2011 como los más duros. En ese período los ingresos en los hogares descendieron en todos los países de la OCDE, pero en mucha menor medida en las capas privilegiadas.

En España, los ingresos de las familias descendieron a una media anual del 3,5%, el mismo porcentaje que en Irlanda o Islandia. En el caso de Grecia se llegó al 8% al año.

Gráfica 1.

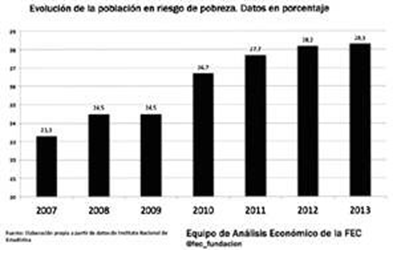

Evolución de la población en riesgo de pobreza.

Pero un análisis pormenorizado aporta datos reveladores. En España, el 10% de los hogares más desfavorecidos perdieron un 13% anual de sus ingresos entre 2007 y 2011, mientras el 10% de los que más tenían sólo perdieron un 1,5% anual. La OCDE alerta además de otros factores que contribuyen de forma alarmante a las desigualdades en España: la consolidación fiscal, que incluyó aumentos de impuestos sobre los ingresos y el consumo (entre 2011 y 2013), así como los recortes sociales. El incremento de empleos temporales o las diferencias salariales entre hombres y mujeres también incidieron. En este apartado, los países con peor nota son Alemania, México y España.

España está entre los países con mayor desigualdad salarial de la OCDE

España, donde el 10% más favorecido acumula el 43% de la riqueza total, está entre los países con mayor desigualdad salarial de la OCDE, un problema que se ha incrementado durante la crisis económica, aunque se apunta una reciente mejoría (OCDE, 2015).

Es la principal conclusión del informe «Juntos en ello. Por qué una menor desigualdad nos beneficia a todos», que sitúa a España en términos de diferencia salarial en el puesto 24 de la lista de 34 estados representados en la OCDE.

«La desigualdad de ingresos netos disminuyó desde media- dos de los años 80 pero aumentó fuertemente entre el 2007 y el 2011, aunque ha experimentado un retroceso desde 2012», resume el informe la OCDE (mayo 5, 2015).

La OCDE destaca que los salarios de los más pobres en España cayeron un 13% al año entre 2007 y 2011, mientras que los ingresos del 10% más rico de la población sólo se moderaron un 1,4% anualmente en el mismo período.

Esto provoca que, por ejemplo, las capas más bajas de la sociedad en España tengan menos ingresos que sus equivalentes en la República Eslovaca, mientras que los ingresos medios son «bastante más altos en España», señaló la OCDE (mayo 5, 2015).

A pesar de que la pobreza disminuyó en 2012 respecto a lo anteriores años alcistas, si se consideran «los ingresos anteriores a la crisis, ésta ha aumentado de forma considerable y España se sitúa aún muy por encima de la OCDE».

Posteriormente, la OCDE (2015, julio 6) publicó el Informe “Government at a Glance” anunciando que: el 10% de los españoles con menos ingresos se han empobrecido a un ritmo del 12,9% anual, un porcentaje muy superior al descenso del 1,4% para el 10% que disfrutó de las mayores retribuciones. La crisis ha tenido mucho que ver, pues es el desencadenante de “un pronunciado aumento de las desigualdades de ingresos”, según la OCDE.

Pese a estos datos poco alentadores, también destaca que, gracias a las transferencias y los impuestos, España ha logrado reducir las diferencias entre ricos y pobres “de manera considerable”. Esto se refleja en el coeficiente de Gini de 2011 –que se utiliza para medir la desigualdad de retribuciones dentro de un país–, situado en el 0,52, sin tener en cuenta impuestos y transferencias. Su efecto lo amortigua hasta el 0,34.

“Los sistemas de reducción de impuestos de los gobiernos han disminuido considerablemente el aumento de desigualdades en los ingresos”, pero es necesario tomar medidas para reducir otro tipo de brechas, sugiere el informe. Sus recomendaciones pasan por “un enfoque que privilegie a la ciudadanía” y se centre en colectivos vulnerables como personas con bajos ingresos, inmigrantes, discapacitados o jóvenes.

La OCDE también ha observado una reducción del déficit público y un aumento del gasto social en España en los últimos años. Hemos pasado de una tasa de déficit público del 11% del PIB en 2009 –el segundo mayor de todos los países de la OCDE– al 5,8% del PIB en 2014, el menor nivel de déficit desde el inicio de la crisis, un logro que la OCDE atribuye al “ambicioso programa de consolidación fiscal” del Gobierno. La partida de gasto social en España creció 6,7 puntos entre 2007 y 2013, una subida que la OCDE vincula al aumento del paro en esos años. También destaca que los españoles disfrutaron de una de las mayores esperanzas de vida en 2012 en comparación con el resto de países, algo que podría estar relacionado con “una mejor atención sanitaria”.

Gráfica 2.

Evolución de la tasa de pobreza en España de 1996 a 2012. el resto de países, algo que podría estar relacionado con “una mejor atención sanitaria”

LA DESIGUALDAD: CASO DE MÉXICO

México está entre los países con mayor desigualdad salarial de la OCDE, superado sólo por Chile, según el informe presentado (OCDE, 2015).

«Aunque la desigualdad descendió hasta la mitad de los años 2000, ha vuelto a crecer a partir de la reciente recesión», apunta la OCDE en su informe, donde se destaca que solo en 2012 el salario medio del 10% más rico de México era 30,5 veces mayor que el del 10% más pobre (mayo 21, 2015).

El dato supera la tasa de desigualdad de 22 a 1 registrada en México en los años ochenta, pero inferior a la brecha de 33,5 a 1 de mediados de los noventa, precisa el estudio «Juntos en ello. Por qué una menor desigualdad nos beneficia a todos».

En lo que respecta a los salarios, la crisis económica ha afectado con mayor virulencia a los más pobres de México:

“Mientras que entre 2010 y 2012 los ingresos medios por hogar en México se mantuvieron casi inalterados, los sueldos entre el 40% más pobre de la población cayó un 3%”. “En términos reales, los ingresos medios del 10% más pobre en 2012 eran inferiores a los de 1984”, subrayó la OCDE (mayo 21, 2015).

La pobreza relativa, entendida como aquélla que, aun trabajando, las personas no alcanzan un nivel de ingresos superior al 50% de la media, también ha vuelto a crecer en México. Descendió de manera continuada desde 1996, pero volvió a incrementarse a partir de 2007.

Si se toman como referencia los niveles justo anteriores a la crisis, la pobreza se ha incrementado en México en 3,5 puntos porcentuales y, al contrario que en la mayoría de los 34 estados representa- dos en la OCDE, la pobreza también aumentó entre los mayores.

«Los ancianos siguen siendo el grupo de edad con mayores índices de pobreza y, al mismo tiempo, la pobreza entre los niños también es alta, la segunda más elevada de la OCDE después de Turquía», agrega el informe de la OCDE (mayo 21, 2015).

En los últimos años, México ha aplicado políticas que la OCDE considera van en la buena dirección, como los impuestos indirectos en las transacciones públicas, pero en otros aspectos el país muestra un retraso considerable respecto de sus iguales.

«En 2012, México gastó el 8% de su Producto Interior Bruto (PIB) en sanidad y educación. Más que Perú, pero menos que Brasil y la media de los países de la OCDE, que fue del 11%», agregó la OCDE (mayo 21, 2015).

Las capas más desfavorecidas de la sociedad mexicana son vulnerables a la adversidad económica; por ello la OCDE respalda que se implementen políticas sociales como el programa Cruzada Nacional contra el Hambre, iniciado en 2013.

Otros de los problemas sobre los que la OCDE recomienda a México que actúe son las desigualdades educativas o la «informalidad» del mercado de trabajo, sin seguro social ni pensiones. Las autoridades de este país, a juicio de la OCDE, deberían centrarse en cuatro ejes: promover la inclusión de la mujer en el mercado de trabajo, generar puestos de trabajo de calidad, reforzar la calidad de la educación, e incrementar la formación continua durante la vida laboral.

«Hemos alcanzado un punto de inflexión. La desigualdad en los países de la OCDE está en su nivel más alto desde que existen registros. Las pruebas muestran que la alta desigualdad es mala para el crecimiento», declaró Ángel Gurría (mayo 21, 2015).

El estudio de la OCDE señala a Chile, México, Turquía, Estados Unidos e Israel como los países desarrollados con más desigualdad, frente a la mayor armonización salarial de Dinamarca, Eslovenia, República Checa y Noruega: «Al no atacar las desigualdades, los gobiernos cortan el tejido social de sus países y dañan el crecimiento económico a largo plazo», subrayó Ángel Gurría.

Evolución de la desigualdad en México

En la siguiente gráfica se muestra la evolución de la desigualdad en México en las últimas tres décadas. Las cifras son de dos fuentes que han hecho un esfuerzo por obtener estimaciones comparables a través del tiempo: la base de datos del Centro de Estudios Distributivos, Laborales y Sociales (CEDLAS) que en conjunto con el Banco Mundial mantienen la Socio-Economic Database of Latin America and the Caribbean (SEDLAC), y la Income Distribution Database de la OCDE.

Gráfica 3.

Evolución de la desigualdad en México.

Obtenido de Gerardo Esquivel, OXFRAM, México, 30 de junio de 2015.

Aunque con algunas variaciones, el nivel y la trayectoria de las dos mediciones alternativas son muy similares. La gráfica muestra dos resultados conocidos: 1) entre mediados de los noventa y 2010 disminuyó significativamente la desigualdad del ingreso en México, y 2) que al menos, con base en los datos de la OCDE en 2012, la magnitud de la desigualdad en México es mayor de lo que era a principios de los ochenta.

La reciente reducción de la desigualdad en México se ha atribuido a tres factores principales: a las remesas que reciben los hogares mexicanos de bajos ingresos (principalmente en zonas rurales); a la mejor focalización de algunos programas sociales (en particular Prospera, antes Progresa u Oportunidades); y a una menor desigualdad en los ingresos salariales.

Si bien en México resulta innegable una mejoría en la distribución del ingreso entre los hogares que forman parte de la Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGHs), en la medida en que las encuestas en las que se basan estas estimaciones no capturen correctamente el ingreso de las personas en la parte más alta de la distribución, las cifras no reflejarán de manera certera el verdadero estado de la distribución total del ingreso en México.

Otro problema con estas cifras es que la tendencia decreciente de la desigualdad no parece ser compatible con otros aspectos por demás conocidos de la economía mexicana.

En particular, que en las últimas dos décadas han coincidido dos eventos dicotómicos: el crecimiento del ingreso per cápita y el estancamiento de las tasas de pobreza en el país. Esto sólo se explica si el crecimiento del ingreso se concentra en la parte superior de la distribución del ingreso, situación incompatible con la reducción de este aspecto de desigualdad.

PROPUESTAS DE POLÍTICA FISCAL EN MÉXICO

Política fiscal mexicana favorable a los ricos y contraria a los pobres

El diseño y estructura del sistema tributario es uno de los aspectos de política en los que la élite económica mexicana ha logrado influir de manera preponderante. Nuestra política fiscal no corresponde a una economía desigual en donde los instrumentos tributarios se diseñan para reducir de manera significativa las brechas en el ingreso entre ricos y pobres; en otras palabras, no se tiene una política fiscal especialmente progresiva. Por el contrario, ésta parece estar diseñada de tal manera que el efecto redistributivo de la política fiscal sea mínimo.

Una manera de apreciar lo anterior es, por ejemplo, en la estructura de los ingresos fiscales. Mientras que el promedio de los países de la OCDE obtiene el 32.5% de todos sus ingresos a partir de impuestos en bienes y servicios (lo que incluye impuestos al consumo e impuestos especiales), México obtiene el 54% de todos sus ingresos por esta vía. Lo anterior implica que la estructura fiscal en México está mucho más orientada a gravar el consumo que el ingreso personal o empresarial. Bien se sabe que los impuestos al consumo tienen un carácter regresivo, porque los hogares relativamente pobres tienden a gastar un porcentaje más alto de su ingreso que los hogares relativamente ricos. En una economía tan desigual como la mexicana, esto significa que los hogares pobres pueden terminar pagando, en forma de impuestos, más que los hogares ricos, a pesar de las exenciones en algunos productos.

Hay otros aspectos del sistema tributario mexicano que parecen favorecer a quienes más ingresos perciben. Un ejemplo es la tasa marginal del Impuesto Sobre la Renta (ISR), que es una de las más bajas de todos los países de la OCDE. Incluso después del aumento de 2014 —que la llevó a 32%— aún está muy por debajo del promedio (50%).

Otro dato que vale la pena resaltar, es que, aunque en casi todos los países miembros esta tasa ha tendido a disminuir (hasta hoy la caída ha sido del 25% aproximadamente), la disminución en México entre 1981 y 2013 ha sido de más del 40%.

Otro ejemplo es la forma en que se gravan los ingresos por dividendos. La suma de los impuestos empresariales y personales da un total de una tasa combinada de 30%. La tasa personal es de 0%. La combinada, de nuevo, se encuentra muy por debajo del promedio de la OCDE (42%). Sólo las tasas que se aplican en Estonia y en República Eslovaca son más bajas.

Hasta tiempos recientes (2013), en México no había impuestos a las ganancias de capital en el mercado accionario, y lo que se tiene hoy está sujeto a múltiples exenciones. Tampoco hay impuesto alguno a las herencias. En varios estados no hay tenencia y el predial resulta insuficiente.

Por ello, de acuerdo con los elementos citados, conforman un escenario en donde quien más percibe es quien mayores beneficios recibe por parte del sistema tributario, el cual tiende a gravar más el consumo que el ingreso. Así, y bajo estos parámetros, la posibilidad de un esquema progresista en este ámbito se ve severamente limitada.

Política fiscal comunitaria contra la desigualdad en México

En México el debate sobre la desigualdad fue sustituido por el de la pobreza y por las formas para mitigar este flagelo. Esto, sin embargo, es una discusión distinta al tema de la desigualdad, pues al sólo discutir la pobreza se olvida la otra parte de la distribución del ingreso, cuyas ganancias extraordinarias en parte podrían contribuir a explicar la situación en la parte baja de ésta.

Piketty propone una política fiscal comunitaria, para modernizar —en lugar de desmantelar—, al Estado social. La manera más simple de medir el cambio en el papel del Gobierno en la economía y la sociedad es analizando la proporción de impuestos en el ingreso nacional. En Suecia, Francia, Reino Unido y Estados Unidos, los impuestos representaban cerca del 10% a finales del siglo xix y principios del xx. Al finalizar la Segunda Guerra Mundial, esta proporción comenzó a crecer, hasta llegar a un rango que va del 55% en Suecia, al 30% en Estados Unidos.

En cambio en México, los impuestos (ISR, IETU, IVA, entre otros), representaron en 2012 tan sólo el 11% del ingreso nacional. Para 2013, el gobierno priista de Enrique Peña Nieto desapareció el IETU que introdujo el gobierno panista de Fox y Calderón.

Los gobiernos tienen, por regla general, tres tipos de impuestos: al trabajo, al capital y al consumo. Gravar el consumo afecta principalmente a los más pobres, en virtud de que es un impuesto “proporcional” y no “progresivo”, que depende del ingreso de cada quien.

En cambio, el impuesto progresivo, al trabajo y capital (así como leyes con relación a la herencia, que fomenten la meritocracia y desincentiven a los “rentistas”), tiene un efecto redistributivo. Por ello, Piketty propone continuar e incrementar el impuesto progresivo y subir las tasas para aquellos que tienen un ingreso y/o riqueza claramente excesivos.

Un impuesto excepcional al capital privado es la solución más justa y eficiente. En ausencia de él, la inflación puede jugar un papel relevante, como se ha demostrado históricamente. Es mejor tener sistemas solidarios de pensión administrados por el Gobierno que pensiones individuales como las de México.

Planteamientos de Piketty

Tesis: Que el empresario tiende inevitablemente a transformarse en rentista y a dominar cada vez más a quienes sólo tienen su trabajo.

Propuesta: Aplicar un impuesto progresivo sobre el capital a nivel mundial para evitar una espiral de desigualdad.

Forma: Repensar los límites del mercado (neoliberalismo), los límites del capitalismo, y repensar también las instituciones democráticas.

Argumento: La economía crece a ritmos menores que la rentabilidad del capital ya acumulado, lo que redunda en una creciente desigualdad: si la remuneración del capital es muy superior a la del trabajo, y la riqueza se perpetúa a través de la herencia, esa brecha se agudiza y el capitalismo corre el riesgo de autodestruirse si no se introducen impuestos al patrimonio o a las herencias.

Propuestas particulares en México

El especialista fiscal mexicano, Gerardo Esquivel, recientemente presentó un documento sobre la desigualdad en México, del cual se presentan sus propuestas en el siguiente resumen (Esquivel, 2015).

• Impuestos a las herencias

Las herencias son una fuente que tiende a perpetuar e incrementar los niveles de desigualdad de la riqueza y, hasta cierto punto, del ingreso. La interpretación tradicional de este tipo de impuestos es que se trataría de una política injusta porque estaría gravando doblemente a un mismo ingreso (esto es porque, en principio, una persona ya habría pagado impuestos al momento de obtener los ingresos que después ahorró y que posteriormente optó por heredar a sus descendientes). Lo anterior, sin embargo, sería cierto únicamente en el caso en el que, en efecto, el ingreso original hubiese pagado impuestos al momento de ser recibido. Sin embargo, esto no es necesariamente cierto, pues es posible que una parte significativa de estas herencias haya sido a su vez el resultado de una herencia previa o que la fuente de ingreso original no estuviera gravada. Ése sería el caso, por ejemplo, de los ingresos por dividendos, las ganancias de capital de las acciones, la plusvalía de la propiedad inmobiliaria.

• Impuestos más progresivos

Esto implicaría aumentar la tasa impositiva para los hogares de mayores ingresos y, quizá, aumentar en uno o dos tramos más el número de escalones de ingreso con tasas impositivas diferenciadas (es decir, que la gente que gana, por ejemplo, de uno a cinco millones de pesos al año pague una tasa aún más alta que el resto de la población; que los que ganen de cinco a diez millones paguen una tasa aún mayor que ésta, y así sucesivamente).

De hecho, en los últimos años México se ha movido exactamente en la dirección opuesta, es decir, ha reducido el número de tramos de ingresos que se gravan y ha reducido la tasa impositiva más alta que se carga en el impuesto sobre la renta (con la excepción de la reforma fiscal reciente, en la que se dieron algunos pasos incipientes en la dirección inversa).

Esta política coincide con una tendencia muy generalizada en el mundo que busca reducir la carga fiscal de los contribuyentes, que intenta simplificar la estructura impositiva y que trata de ser menos distorsionante en las decisiones de los agentes económicos (bajo la lógica, evidentemente, de que un mayor impuesto sobre la renta podría desincentivar a los individuos a trabajar más y ganar más, pues una parte cada vez mayor de estas ganancias adicionales se iría en forma de impuestos al Gobierno).

Según Piketty, debería llevarnos a replantear si este tipo de decisiones han sido las correctas o si es necesario empezar a revertirlas. Es decir, si en lugar de empezar a movernos en la dirección de un impuesto parejo para todos (una especie de flat tax), más bien deberíamos empezar a construir (o reconstruir en algún sentido) una estructura impositiva mucho más progresiva, en la que los que ganan más paguen una parte más proporcional a sus ingresos.

• Impuestos a la riqueza

Gravar el stock de riqueza (patrimonio) y no sólo los flujos (las rentas del trabajo), para los que ya no hay más margen de subidas. En el caso genérico de los países de la Eurozona y América, propone un impuesto «confiscatorio» de hasta el 80% para las rentas superiores a un millón de euros (caso europeo), o un millón de dólares (caso de países americanos), que imponga límites a los «comportamientos económicos inútiles y a veces dañinos» de la «oligarquía económica».

Propone una tasa global a la riqueza que grave gradualmente a los grandes patrimonios y refuerce la garantía de los derechos sociales. Esos impuestos deben ser globales, para que nadie pueda huir de los infiernos tributarios hacia los paraísos fiscales.

PROPUESTAS DE POLÍTICA FISCAL EN ESPAÑA

Como ya se ha dicho, la política fiscal constituye un elemento determinante para mejorar la igualdad de los ciudadanos. No puede olvidarse que la prestación de los servicios públicos de los ciudadanos de un Estado se financia fundamentalmente de los tributos (impuestos, tasas y contribuciones especiales) que los mismos ciudadanos, en mayor o menor medida, satisfacen al mismo Estado.

La primera regla, por tanto, para proponer cualquier medida que mejore la desigualdad de los ciudadanos de un país pasa necesariamente por una política tributaria eficaz. Sin una política tributaria eficiente nunca se podrán abordar medidas incentivadoras de desarrollo económico y social.

Precisamente España es un ejemplo paradigmático de la afirmación anterior. Su desarrollo económico y social desde 1978 se ha debido al éxito de los diferentes programas tributarios, que con independencia de las ideas políticas de los partidos gobernantes en cada momento, siempre han defendido los principios consagrados en la Constitución como fundamentales en materia tributaria: principio de generalidad, de capacidad económica, de justicia tributaria, de progresividad, de no confiscatoriedad, y de asignación equitativa de los recursos públicos.

Ha sido la garantía de estos principios lo que ha propiciado un sistema tributario generalista, que ha sido la piedra angular sobre la que ha pivotado todo el desarrollo económico, social, político y democrático en España.

De todos los principios y derechos que reconoce la Constitución española de 1978, el derecho de “auto imposición” de un sistema tributario general, basado en la capacidad contributiva de cada obligado tributario, que garantice la justicia y la equidad entre todos los contribuyentes, es el que ha posibilitado un avance en la igualdad entre los ciudadanos, a pesar, como también se ha dicho, que las estadísticas y los datos económicos demuestran las debilidades anteriormente señaladas. La implementación de una política fiscal seria y eficaz no siempre resulta sencillo.

Se requiere una decisión política firme, un diseño que promueva la justicia distributiva, un control administrativo eficiente y, sobre todo, educación fiscal e información a la ciudadanía. La frase “Hacienda somos todos” debe impregnarse en la conciencia individual y social de todos los ciudadanos de un país para que el resultado de la política fiscal de ese Estado sea satisfactorio para todos; en otro caso, cualquier medida que se adopte, con independencia de los principios a los que responda, no resultará eficaz.

Si el sistema fiscal no respeta los referidos principios constitucionales, las aspiraciones de reducir las desigualdades será una quimera. Con independencia de las propuestas concretas que puedan adoptarse, si el sistema fiscal no funciona de forma general, justa y equitativa, no habrá medida tributaria alguna que pueda reducir de forma eficiente la desigualdad de un país.

Todos los principios citados, que pasamos a analizar a continuación, se integran y complementan para garantizar la justicia tributaria, que es la verdadera salvaguarda del desarrollo económico y social de todos los ciudadanos.

El artículo 31.1 de la Constitución de España establece:

“Todos contribuirán al sostenimiento de los gastos públicos de acuerdo con su capacidad económica mediante un sistema tributario justo inspirado en los principios de igualdad y progresividad que, en ningún caso, tendrá alcance confiscatorio”.

Los citados principios se completan en el apartado 2 del mismo precepto, que prescribe que:

“El gasto público realizará una asignación equitativa de los recursos públicos y su programación y ejecución responderán a los criterios de eficiencia y economía”.

Esta asignación equitativa de los recursos públicos se convierte también en determinante para conseguir una política tributaria distributiva más eficiente.

a) Principio de generalidad

El principio de generalidad se recoge en el artículo 31.1 de la Constitución («Todos contribuirán al sostenimiento de los gastos públicos…»), y en el artículo 3.1 de la Ley 58/2003, de 17 de diciembre, General Tributaria («La ordenación del sistema tributario se basa en la capacidad económica de las personas obligadas a satisfacer los tributos y en los principios de justicia, generalidad, igualdad, progresividad, equitativa distribución de la carga tributaria y no confiscatoriedad»).

El principio de generalidad constituye una exteriorización del principio de igualdad, por cuanto garantiza la igualdad en la posición deudora de los obligados tributarios, y evita discriminaciones subjetivas y objetivas no fundamentadas. En este sentido, el Tribunal Constitucional Español, en su Sentencia 96/2002, de 25 de abril, señala que:

«el deber de cualesquiera personas, físicas o jurídicas, nacionales o extranjeras, residentes o no residentes, que por sus relaciones económicas… exteriorizan manifestaciones de capacidad económica, lo que les convierte también, en principio, en titulares de la obligación de contribuir conforme al sistema tributario».3

El valor y los efectos del principio estudiado se refuerzan en su integración con el resto de los principios constitucionales y con los principios rectores de la política económica y social. Y sólo desde esta perspectiva, como ha señalado el Tribunal Constitucional (Sentencias 37/1987, de 26 de marzo; 186/1993, de 7 de junio; y 96/2002, de 25 de abril), puede entenderse tanto su efectividad como su posible quiebra, a través de las distintas técnicas fiscales.

Como ha apuntado Calvo Ortega:

«…tratando de avanzar intelectualmente en este deslinde podríamos decir que junto a la declaración positiva del principio (todos están obligados a pagar tributos) es más clarificador el plantea- miento negativo: nadie está exonerado de tributar. En resumen, y desde otra perspectiva, el principio que estudiamos constituye una declaración de no exoneración personal a un poder jurídico determinado, en este caso al Tributario».4

En todo caso, como escriben Bayona de Perogordo y Soler Roch, si bien el principio de generalidad «tiene un sentido en sí mismo, con independencia de su posterior relación con la capacidad económica»,5 no puede discutirse la relación entre ambos principios. Es más, el principio de capacidad económica sólo tiene sentido si se pone en relación con el de generalidad; esto es, que todos contribuyan conforme a su capacidad.

Es el principio de generalidad el que prohíbe la interdicción de la arbitrariedad en el establecimiento de beneficios o privilegios fiscales. Así lo viene señalando el Tribunal Constitucional desde sus primeros pronunciamientos, entre otros, en su Sentencia 37/1987, de 26 marzo, que desestimó el recurso de inconstitucionalidad respecto al impuesto andaluz sobre tierras infrautilizadas. Por tanto, la efectividad del principio de generalidad contribuye poderosamente al exigir que todos los sujetos que tengan capacidad económica suficiente resulten gravados por dicha capacidad, manifestada, bien en renta, en patrimonio, o en consumo.

b) Principio de capacidad económica

Toda la doctrina, de forma unánime, mantiene que el principio de capacidad económica constituye el valor básico de la justicia tributaria. Pérez De Ayala considera que el principio de capacidad económica representa con carácter general:

«el presupuesto lógico o conceptual para elaborar desde las diversas modalidades de la justicia los principios de justicia fiscal propiamente dichos: el de progresividad, el de igualdad y el de no confiscatoriedad impositiva».6

En palabras de Casado Ollero, el principio de capacidad económica es «un principio-medio orientado a la realización de los verdaderos fines del ordenamiento tributario».7

Puede decirse que el principio de capacidad económica representa el elemento definidor de la riqueza material que justifica la legitimidad de los tributos. El artículo 3 de la vigente Ley General Tributaria (Ley 58/2003) ratifica esta posición cuando dispone que:

«La ordenación del sistema tributario se basa en la capacidad económica de las personas obligadas a satisfacer los tributos y en los principios de justicia, generalidad, igualdad, progresividad, equitativa distribución de la carga tributaria y no confiscatoriedad».

El legislador debe seleccionar los presupuestos de hecho que demuestren la capacidad económica más idónea para materializar la justicia tributaria como valor superior de todo ordenamiento jurídico; justicia tributaria que debe estar presente en todos los elementos estructurarles del tributo. Cualquier quiebra del principio de capacidad económica perjudicará necesariamente la capacidad redistributiva de los impuestos.

c) Principios de igualdad y progresividad

Los principios de igualdad y progresividad constituyen la materialización del sistema tributario justo. El Tribunal Constitucional, en su Sentencia 27/1981, de 20 de julio, mantiene al respecto que

«lo que debe entenderse por justo a efectos tributarios… no puede separarse, en ningún caso, del principio de progresividad ni del principio de igualdad».

El principio de igualdad tributaria despliega sus efectos en un doble plano; por una parte, obliga a que las situaciones económicamente iguales sean tratadas de igual manera y, por otra, garantiza también, como ha señalado el Tribunal Constitucional, en su Sentencia 8/1986, de 14 de enero, posibles desigualdades o discriminaciones siempre que estén justificadas y respondan a criterios amparados por el ordenamiento jurídico.

La Sentencia 96/2002, de 25 de abril, del propio Tribunal Constitucional mantiene que: «El principio de igualdad no prohíbe al legislador cualquier desigualdad de trato sino sólo aquellas desigualdades en las que no exista relación de proporcionalidad entre los medios empleados y la finalidad perseguida». La diversidad no es sinónimo de discriminación, sino de autonomía.

El principio de igualdad exige, por otra parte, como viene señalando la doctrina, que el hecho imponible no sea arbitrario ni irracional.8 El propio Tribunal Constitucional, en su Sentencia 10/2005, de 20 de enero, recogiendo la doctrina de las Sentencias 27/1981, de 20 de julio, y 193/2004, de 4 de noviembre, entiende que la propia Constitución ha concretado y modulado el alcance del artículo 149 de la Constitución en un precepto, el 31.1, cuyas determinaciones no pueden dejar de ser tenidas en cuenta, pues la igualdad ante la ley tributaria resulta indisociable de los principios de generalidad, capacidad económica, justicia y progresividad.

También el Tribunal Supremo, en su Sentencia de 9 de diciembre de 2004, que anuló determinados preceptos de las normas forales del Impuesto sobre Sociedades, señala que lo que impone el principio de igualdad «es que se asegure la igualdad de posiciones jurídicas fundamentales de los ciudadanos en relación con los deberes tributarios, que evite ciertamente la configuración de sistemas tributarios verdadera- mente privilegiados en el territorio nacional» (Fundamento 10).

Esta garantía del aseguramiento de la igualdad entre todos los españoles debe exigirse, en opinión de Tejerizo López, al Estado, que «debe seguir siendo el garante de la igualdad sustancial entre todos los españoles».10

En definitiva, el principio de progresividad debe contribuir por exigencia constitucional a la consecución del «sistema tributario justo». La elevación de tipos de gravamen en la medida que se incremente la base imponible es una medida clara para mejorar la capacidad redistributiva de los tributos.

d) Principio de no confiscatoriedad

La no confiscatoriedad se presenta como criterio delimitador del principio de progresividad, y como tal se referencia al principio de capacidad contributiva de cada obligado tributario en función de sus circunstancias concretas. La delimitación de este principio resulta compleja, por lo que debe concretarse dentro de los límites legales y jurisdiccionales establecidos en cada caso.

En este sentido, la Audiencia Nacional, en su Sentencia de 6 de octubre de 2000, señala que la confiscatoriedad tiene que «examinarse en cada caso por referencia a la capacidad económica sobre la que se proyecta el impuesto, los fines perseguidos y el alcance de la exacción».

Además, como se ha encargado de subrayar el Tribunal Supremo, entre otras, en su Sentencia de 21 de octubre de 2000, la interdicción de la confiscatoriedad exige que se «demuestre que la imposición menoscaba la fuente de riqueza de que deriva el hecho imponible, no tan sólo que el importe resulte elevado».

e) Principio de asignación equitativa de los recursos públicos

El reconocimiento constitucional de este principio lo convierte en una exigencia para todos los poderes tributarios, con independencia de su nivel territorial. Una vez obtenidos los tributos conforme al principio de justicia tributaria, su gasto, su aplicación a la prestación de servicios públicos, debe responder obligatoriamente al referido principio de asignación equitativa; asignación equitativa que se materializa en una aplicación eficiente que garantice la satisfacción necesaria mínima de las necesidades públicas de una forma justa, sin arbitrariedades.

En definitiva, la asignación de los recursos públicos debe hacerse considerando el mejor criterio económico y social posible; criterio que puede y debe someterse a enjuiciamiento por los ciudadanos. Y no puede olvidarse que la financiación del gasto público debe recaer más que proporcional en los sujetos pasivos con mayores capacidades económicas.

f) Propuestas futuras en España

El punto de partida, manifestado al principio de trabajo, no es otro que el sistema tributario español tiene poca capacidad redistributiva, y que se ha visto aminorada, además, por la crisis económica de los últimos ocho años, que ha incrementado la brecha entre los hogares pobres y ricos.

Si bien en la década anterior se habían propuesto rebajas fiscales sobre la renta personal, la crisis económica ha supuesto un repunte en los tipos marginales medios y máximos, a la vez que se ha producido una rebaja de los beneficios fiscales, en algunos casos hasta su desaparición total.

Esta situación, indudablemente, ha perjudicado a la redistribución de la renta, si bien se ha constatado entre 2010 y 2011 un pequeño incremento en la capacidad redistributiva. Por otra parte, también se pueden apreciar algunos resultados positivos a tal efecto en el Impuesto sobre la Renta de las Personas Físicas en el período 2007 a 2009.

Por lo que se refiere a la imposición indirecta, resulta indubitado que los tipos proporcionales reducen la posibilidad de mejorar la capacidad redistributiva.

Para mantener el sistema fiscal español al servicio de los objetivos reconocidos y garantizados en el citado artículo 31 del texto constitucional español, el Gobierno español nombró en 2014 una Co- misión de Expertos para la Reforma del Sistema Tributario Español, integrada por profesores de Universidad y técnicos de la Administración, con la finalidad de potenciar el desarrollo económico y social del país a través de las reformas oportunas de sistema fiscal vigente.

Entre estas medidas, y teniendo en cuenta el objetivo de nuestro estudio, al servicio de mejorar la capacidad redistributiva de los tributos, debemos destacar las siguientes:

-

• En la imposición personal sobre la renta personal: ampliación de la definición de la base imponible que permita una reducción de los tipos en tarifa, favorecer el ahorro y su neutralidad ante la materialización en activos reales o financieros, y una revisión en profundidad de las deducciones para garantizar su armonización en todas las regiones (Comunidades Autónomas).

• En la imposición sobre los beneficios de las personas jurídicas: ajuste de los tipos nominales elevados a los tipos impositivos efectivos, eliminación de determinados beneficios fiscales para permitir una reducción significativa de los tipos impositivos nominales.

• En la imposición sobre el patrimonio y sucesiones: reducción del Impuesto sobre el Patrimonio, dada su insignificante recaudación y sus efectos negativos sobre el ahorro; y mantenimiento del Impuesto sobre Sucesiones para mejorar la igualdad de oportunidades y favorecer la equidad del sistema.

En la imposición indirecta sobre el consumo: mantenimiento de los tipos súper reducidos para los bienes de primera necesidad, restricción de los métodos de evaluación global de la deuda tributaria, mantenimiento de la presión efectiva sobre el alcohol y el tabaco, y reordenación de la fiscalidad energética medioambiental.

• Incremento de la lucha contra el fraude fiscal, al ser un factor perturbador que provoca una alteración muy negativa de la renta, con grandes secuelas para la equidad.

CONCLUSIONES

La conclusión principal que abordó Thomas Piketty respecto a la desigualdad, es que a partir de 1980, la gráfica de concentración del ingreso hace una “u”, y los rendimientos del capital se han vuelto inalcanzables para los asalariados, como ocurría en el siglo xix. «Si se prolonga la tendencia actual hacia 2040 o 2050, las desigualdades serán insostenibles».

¿Qué propone Piketty para cerrar la brecha? Una medida tan sencilla como polémica: gravar no solamente los ingresos sino el patrimonio. En sus propuestas Piketty opina que:

«Creo que necesitamos, al mismo tiempo, un impuesto progresivo sobre el ingreso y un impuesto progresivo sobre las herencias y el patrimonio» (Beltrán del Río, 2014:8).

En México, la estructura impositiva mexicana fundamental- mente está apoyada por el Impuesto Sobre la Renta (ISR), el cual está basado sobre el ingreso de las personas y entidades.

Pero desde la década de los ochenta del siglo pasado, la estructura del ISR presenta serias limitaciones en términos de tasas proporcionales y tarifas progresivas, lo que desalienta la competitividad y el desarrollo económico de las personas y empresas, que subsisten a pesar de la expedición de dos «modernas leyes» en esta materia, las cuales además de otorgar «tratamientos preferenciales” en la carga tributaria —en donde incluso los conceptos de herencia o donaciones, a que alude el trabajo de Piketty gozan de ese privilegio fiscal—, algunos de ellos resultaban incompatibles con el proceso de modernización y apertura económica del país, no obstante que inclusive se han recogido e incorporado diversas recomendaciones de la Organización para la Cooperación y el Desarrollo Económico (OCDE).

Por ello, sin duda, el texto de este economista francés abrirá en México el debate de gravar, en materia del ISR —en forma diversa a la actual—, las herencias o donaciones, debido a que presenta evidencia muy convincente de que éstas son una fuente que tiende a perpetuar e incrementar, bajo ciertas circunstancias, los niveles de desigualdad de la riqueza y el ingreso de las personas, en alguna forma.

Si bien es cierto que la política tributaria mexicana respecto de las herencias ha sido conservadora, pues se argumenta que se estaría gravando dos veces el mismo ingreso de la persona que transmite a sus descendientes el patrimonio heredado, puesto que el autor de la sucesión, bajo un esfuerzo familiar, ha pagado las contribuciones correspondientes al momento de obtener dichos bienes.

Sin embargo, esto no es necesariamente cierto e, inclusive, podría reforzar la tesis de Piketty, pues es posible que una parte significativa de estos bienes transmitidos por herencia hayan sido, a su vez, el resultado de otra herencia, en una o más ocasiones (Beltrán del Río, 2014).

Así, la recepción de esta riqueza por este medio constituye una ganancia económica y, generalmente, incrementa el bienestar económico de quien la recibe, constituyendo probablemente un estímulo para el atesoramiento de bienes o riqueza, el cual pudiera ser improductivo, rompiendo con ello la tradicional fórmula económica r>g (relación entre la tasa de retorno del capital, “r”, y la tasa de crecimiento de la economía, «g», que postula Piketty.

Si bien es cierto que en México se han diseñado después del nacimiento del ISR impuestos complementarios a éste, para muchos efectos tributarios, pero casi todos circunscritos a incrementar la recaudación y con efectos únicamente en las utilidades o los bienes destinados a las actividades productivas para sufragar el gasto público, siendo los más recientes el denominado impuesto al activo de las empresas —posteriormente, llamado impuesto al activo— (IMPAC) y una especie de flat tax bautizado como impuesto empresarial a tasa única (IETU), así como un impuesto a los depósitos en efectivo (IDE), no menos cierto es que no se ha diseñado algún gravamen para combatir la riqueza o fortunas improductivas (como serían, por ejemplo, obras de arte privadas, antigüedades, piezas arqueológicas privadas, haciendas, vehículos de lujo, joyas, entre otros) que han pasado de generación en generación familiar y que —quizás— han acrecentado la desigualdad, la pobreza y el decremento económico en nuestro país.

Por ello, la trascendencia de la obra de Piketty es que reabre el polémico debate de establecer un impuesto a los ricos o, mejor dicho, a sus fortunas.

En el caso español, el IRPF se muestra que es progresivo y redistributivo en su conjunto. Entre 2007 y 2009 la desigualdad de la renta antes de pagar el IRPF es mucho menor en el grupo de declarantes, cuya renta procede fundamentalmente del trabajo que en el resto de contribuyentes (Badenes Plá y Labeaga Azcona, 2013).

Este colectivo es, al mismo tiempo, el de mayor peso en el conjunto, lo que hace que lo que ocurra con ellos condicione en gran medida los resultados sobre el total.

Si se desagrega el análisis por grupos, dada la importancia de las rentas laborales en el conjunto total de rentas, el impuesto sobre la renta genera un efecto de disminución de la desigualdad para todos los tipos de renta, y el efecto redistributivo (medido por el Índice de Reynolds-Smolensky) es mayor para los declarantes cuya renta pro- cede fundamentalmente del trabajo que para el resto.

El impuesto sobre la renta se muestra progresivo (medido por el Índice de Kakwani) para cualquier grupo de rentas considerado (por separado y para el conjunto), y la progresividad, al igual que el efecto redistributivo, es mayor sobre los declarantes cuya renta procede fundamentalmente del trabajo.

Opinan Badenes y Labeaga:

[...] «en cuanto a consideraciones generales, debemos destacar que: El IRPF no es un impuesto extensivo, que grave todas las rentas de la misma forma. Se aproxima más a una estructura dual. En cualquier caso, esta falta de neutralidad en el diseño se traduce en una falta de neutralidad en los efectos, que, añadida a la desigualdad existente de partida, hace que los resultados obtenidos en el grupo de perceptores —fundamentalmente de rentas laborales— y los obtenidos para el resto de la población sean diferentes. El IRPF contribuye a disminuir la desigualdad de la renta, pero no hay que olvidar que, pese a su capacidad redistributiva, existen más instrumentos al servicio del logro de la equidad que conviene que se utilicen en tiempos tan duros como los que actualmente estamos viviendo»(Badenes Plá y Labeaga Azcona, 2013).

En general para España, México y el resto del mundo, en cuanto a los impuestos, Thomas Piketty es claro en las recomendaciones fiscales para disminuir la desigualdad en lo futuro. Establece, en un primer momento, que no es un problema técnico, sino político y filosófico. Los gobiernos tienen, por regla general, tres tipos de impuestos: al trabajo, al capital y al consumo.

Reconoce que gravar el consumo afecta principalmente a los más pobres, en virtud de que es un impuesto “proporcional”: todos pagan el mismo impuesto independientemente de su riqueza, y no “progresivo”, que depende del ingreso de cada quien. En cambio, el impuesto progresivo, al trabajo y capital (así como leyes con relación a la herencia, que fomenten la meritocracia y desincentiven a los “rentistas”), tiene un efecto redistributivo. Por ello, propone continuar e incrementar el impuesto progresivo y subir las tasas para aquellos que tienen un ingreso y/o riqueza claramente excesivos.

Concluye Piketty que […] es necesario un impuesto de patrimonio europeo (España) y americano (México), «para que paguen más los que más tienen» y que tan solo una fiscalidad progresiva, acompañada de crecimiento, «es lo único que va a permitir financiar infraestructuras, sanidad o educación». Aquí fue donde matizó su propuesta de un impuesto del 80% para aquellas personas que ganen más de un millón de dólares (México y Estados Unidos) o un millón de euros (España y Europa), incluida en su libro El Capital en el Siglo XXI:

«Se trata de que paguen algo y no es descartable que en algunos casos lleguen al 80%. Mi libro estudia la historia de la imposición en EUA en 50 años quienes ganaban más de un millón de dólares pagaban ese tipo y en ningún caso parece que se haya destruido el capitalismo» (Molina, 2015).

Por lo anterior, se abre el debate para que los Gobiernos de España y de México estudien en el corto plazo establecer este impuesto confiscatorio y que deje de ser ideal o utópico, para pasar a ser real la fiscalización al rico patrimonial, bajo una “política fiscal comunitaria”, si se quieren ver disminuidos en el mediano plazo la pobreza, el desempleo y la desigualdad.

BIBLIOGRAFÍA

1 AGUILAR, G. (2000). Desigualdad y pobreza en México ¿son inevitables?, UNAM-IPN, p. 210.

2 BADENES PLÁ, N. y LABEAGA AZCONA, J.M. (2013). “Progresividad y redistribución en el IRPF: análisis nacional y autonómico por fuente principal de renta en los años 2007 y 2009”, en O. Cantó, Crisis, desigualdad económica y mercado de trabajo en España, Madrid, Fundación de las Cajas de Ahorros, p. 266.

3 BELTRÁN DEL RÍO, P. (30 de noviembre de 2014). “Falta transparencia en México: Thomas Piketty”, Excelsior, Excelsior Ed., p. 8. Recuperado el 17 de julio de 2015, de http://www.excelsior.com.mx/nacional/2014/11/30/995084

4 CANTÓ, Olga. (2013). “La capacidad redistributiva del sistema español. Papeles de Economía Española”, Nº 135, 2013. ISSN: 0210-9107, en O. Cantó (Ed.), Crisis, desigualdad económica y mercado de trabajo en España, Madrid, España, Fundación de las Cajas de Ahorros, p. 266.

5 ESQUIVEL, G. (enero de 2015). «Piketty y el debate público en México. El país de la desigualdad», Revista Replicante, Vol. 1(5), 35, http://revistareplicante.com/piketty-y-el-debate-publico-en-mexico/.

6 LUSTIG, N. y SZÉKELY, M. (1997). Evolución económica, pobreza y desigualdad, Washington DC, diciembre.

7 MOLINA, C. (8 de enero de 2015). “Piketty pide al PSOE una reforma fiscal contra la desigualdad”, Cinco Días, p.3, http://cincodias.com/cincodias/2015/01/08/economia/1420744518_920075.html.

8 OCDE (sep. de 2014). Estudios Económicos de la OCDE España (Visión General). Recuperado el 21 de mayo de 2015 de http://www.oecd.org/eco/surveys/Spain-Overview-Spanish.pdf (p. 54).

9 OCDE (21 de mayo de 2015). Economía digital. Recuperado el 20 de junio de 2015, de www.economiadigital.es/es/notices/2015/05/la-desigualdad-entre-ricos-y-pobres-marca-el-nivel-mas-alto-de-los-ultimos-30-anos-71573.php

10 OCDE (enero de 2015). Estudios Económicos de la OCDE México (Visión General). Recuperado el 21 de mayo de 2015 de http://www.oecd.org/economy/surveys/Mexico-Over-view-2015%20Spanish.pdf.

11 OCDE (2015). Juntos en ello. Por qué una menor desigualdad nos beneficia a todos. Informe en medios, 21 de mayo de 2015.

12 OCDE (21 de mayo de 2015). El Economista. Recuperado el 20 de junio de 2015, de www.eleconomista.es/economia/noticias/6728250/05/15/MexicoentrelospaisesconmasdesigualdadsalarialenlaOCDE.html#.Kku85I-fyiqX8Imd

13 OCDE (5 de mayo de 2015). El Economista. Es. Recuperado el 28 de junio de 2015, de www.eleconomista.es/economia/noticias/6728464/05/15/Espana-esta-entre-los-paises-con-mayor-desigualdad-salarial-de-la-OCDE.html#.Kku80ykW6VkyGhm

14 OCDE (21 de mayo de 2015). Expansión. Las brecha entre ricos y pobres en la OCDE aumenta y marca un récord histórico. Recuperado el 20 de junio de 2015, de www.expansion.com/economia/2015/05/21/555dc5b622601d3d7b8b458b.html

15 OCDE MÉXICO (2015). http://www.oecd.org/centrodemexico/inicio/

16 OXFAM INTERMON (19 de enero de 2015), Europa Press. Recuperado el 27 de mayo de 2015, de Europa Press, 19/01/2015

17 OXFAM MÉXICO (30 de junio de 2015), Gerardo Esquivel. Recuperado el 25 de julio de 2015, de www.oxfammexico.com

18 PIKETTY, Th. (2014). El capital en el Siglo XXI, 1ª. ed., Madrid, España, Fondo de Cultura Económica de España.

19 SANTAMARÍA, S.J. (julio de 2013). «Luis Videgaray, el vasco del ‹camino superior› «, Revista Vórtice, 18, http://www.revistavortice.com/index.php/el-bestiario/.

Notas