Reportes de Investigación

Innovación del khipu inka: nueva herramienta gerencial “e-quipu contable empresarial”

Khipu inka innovation: new management tool “business accounting e-quipu”

Carlos Lozano Núñez carlos.lozano@unh.edu.pe

Pedro Demetrio Lozano Núñez plozano@uncp.edu.pe

Carlos Lozano Núñez carlos.lozano@unh.edu.pe

Pedro Demetrio Lozano Núñez plozano@uncp.edu.pe

Innovación del khipu inka: nueva herramienta gerencial “e-quipu contable empresarial”

Trascender, contabilidad y gestión, vol. 9, no. 26, pp. 20-55, 2024

Universidad de Sonora, División de Ciencias Económicas y Administrativas

Received: 09 June 2024

Accepted: 30 July 2024

Resumen:

Para afrontar los cambios veloces del entorno cambiante fue necesario rescatar e innovar el khipu inka de Perú para la gestión empresarial. El objetivo fue analizar los factores principales y atributos del khipu histórico inka y proponer el e-quipu contable empresarial (E-QCE). La investigación es histórica, bibliográfica, tecnológica de diseño descriptivo, no experimental transversal con enfoque cuantitativo. Se analizaron artículos indexados y se aplicó un cuestionario validado y confiable a 358 Contadores Públicos de los departamentos de Junín y Huancavelica de Perú. La data se recopiló y procesó para realizar el análisis factorial exploratorio. Los resultados del khipu inka muestran cuatro factores: F1- Khipu numérico narrativo inka, F4 - Khipus multitemáticos históricos, F5 - quipukamayoc formación rigurosa y F6 - Imperio inka realidad de la época y el e-quipu contable empresarial (E-QCE) muestran cuatro factores: F3 - E- quipu visual-mental con tecnologías, F8 E-quipulogía contable ciencia e investigación, F2 - E-contador público alta formación universitaria y F7 - E-empresas realidad y entorno escenarios. Se identificó 12 atributos del e-quipu visual y 12 atributos del e-quipu mental. Se presenta un caso práctico empresarial utilizando MS Excel. Conclusión: 4 factores del constructo estructural del khipu inka de Perú sirven de soporte innovativo al constructo estructural del e-quipu contable empresarial.

JEL: M41, Contabilidad, QO31, Innovación e invención procesos: procesos e incentivos.

Palabras clave: Innovación del khipu, e-quipu contable empresarial, herramienta gerencial.

Abstract: To face the rapid changes of the changing environment, it was necessary to rescue and innovate the Inka khipu of Peru for business management. The objective was to analyze the main factors and attributes of the historical Inka khipu and propose the business accounting e-quipu. The research is historical, bibliographical, technological with a descriptive design, non-experimental cross- sectional with a quantitative approach. Indexed articles were analyzed, and a validated and reliable questionnaire was applied to 358 Public Accountants from the departments of Junín and Huancavelica of Peru. The data was collected and processed to perform the exploratory factor analysis. The results of the Inka khipu show four factors: F1 - Inka narrative numerical Khipu, F4 - multi-thematic historical Khipus, F5 - Quipukamayoc rigorous training and F6 - Inka Empire reality of the time and the business accounting e-quipu show four factors: F3 - E -Visual-mental Quipu with technologies, F8 E-Accounting Quipulogy science and research, F2 - E-Public Accountant with high university training and F7 - E-Business reality and environment scenarios. 12 attributes were identified for the visual e- quipu and 12 attributes for the mental e-quipu. A practical business case is presented using MS Excel. Conclusion: 4 factors of the structural construct of the khipu inka of Peru serve as innovative support for the structural construct of the business accounting e-quipu.

Keywords: Khipu innovation, business accounting e- quipu, management tool.

Introducción

Se presenta el estudio del khipu histórico inka considerado como una de las herramientas multitemáticas muy valiosas que utilizaba y gestionaba el inka quipukamayoc en su calidad de contador del imperio incaico, para narrar e interpretar los hechos y acontecimientos de aquel entonces, mediante una memoria prodigiosa, llevando la cuenta y la razón a través del uso del khipu histórico inka. Estos khipus estaban compuestos por cuerdas principales, nudos y atados que permitieron una gestión contable eficiente y eficaz.

La investigación del khipu histórico inka se realizó desde el enfoque de constructos multitemáticos utilizando el análisis factorial exploratorio (AFE) para determinar sus factores principales. Se encontró cuatro componentes principales para el e-quipu visual y cuatro componentes para el e-quipu mental.

La problemática de investigación, parte de que en las empresas no cuentan con información relevante para la toma de decisiones oportunas eficientes y eficaces. Las herramientas decisionales que utilizan tecnologías de información para la toma de decisiones son escazas y no se adaptan a la arquitectura de la base de datos empresarial. Además, no muestran la información oculta sobre todo de variables cualitativas o atributos de los hechos del negocio.

En ese contexto, la gestión de la información cuantitativa es tradicional, mecánica y rutinaria para la empresa donde sólo se reflejan cantidades, no permitiendo un análisis exhaustivo y estratégico de variables cualitativas y medir sus atributos. Entonces surgen las interrogantes ¿Cómo rescatar e innovar el khipu histórico inka para tomar decisiones con variables cualitativas de los hechos contables y empresariales del negocio? ¿Será suficiente sólo tomar decisiones con variables cuantitativas de los hechos contables y empresariales del negocio?

La novedad para rescatar e innovar los constructos del khipu histórico inka se hace muy necesaria, tomando de base sus cuatro componentes principales que explican y sirven de soporte novedoso a la nueva propuesta de un quipu moderno que utiliza tecnologías emergentes denominándose el “e-quipu contable empresarial” compuesto por el e-quipu visual y el e-quipu mental con perspectiva futura y de aplicación práctica tecnológica en las empresas inteligentes.

Los gestores del nuevo quipu innovado serán los contadores públicos gerenciales en la empresa de industria 4.0 por sus atributos identificados y por su desempeño en un entorno de inteligencia de negocios y de minería de datos que, en perspectiva permitirá contar con informadores digitales acreditados que serán los nuevos gestores empresariales online de esta nueva herramienta gerencial.

Se justifica la investigación, pues en la realidad desde tiempos históricos del inca hasta la fecha, los estudios temáticos del khipu histórico se han enfocado en aspectos importantes de su desarrollo histórico mediante análisis minuciosos de los nudos y cuerdas, la coloración en las temáticas tratadas en el quipu histórico, y tratar de descifrar la información oculta del khipu, y conocer la interpretación y narración del Quipukamayoc que hasta ahora es considerada como la caja negra de intentos para descifrarla.

Se justifica la investigación, por la necesidad de innovar y adaptar esta herramienta a los tiempos modernos para hacer frente a la competencia, el de contar con información cualitativa de los hechos y transacciones contables empresariales, tener diferenciación informativa del big data, tener mejoras en la toma de decisiones gerenciales, generar conocimiento de procesos y problemáticas para buscar soluciones empresariales, realizar trabajo colaborativo online y buscar respuestas en tiempo real, realizar análisis multitemáticos contables empresariales, aprovechar oportunidades del mercado y clientes con mejoras tecnológicas e intercambio de información online local, nacional e internacional.

Se justifica la elección temática de investigación, porque los antecedentes estudiados no abarcan en profundidad la determinación de su constructo estructural, su diseño y su adaptación tecnológica empresarial para la toma de decisiones por su carácter informativo. Siendo el primer estudio que identifica los principales factores del khipu histórico que sirven de base para proponer el e-quipu contable empresarial como nueva herramienta de gestión gerencial para la empresa.

El estudio fue importante porque, ha permitido rescatar y descifrar el constructo estructural y atributos de una herramienta histórica como el khipu para aplicarse en la realidad. Fue un reto profesional e histórico para adaptarlo a nuestros tiempos actuales con perspectiva futura para conocer cómo se realizaba el registro contable, cuáles fueron sus componentes principales y que constructos multitemáticos realizaba el inca quipukamayoc para gestionarlos mediante el quipu, cuya gestión e interpretación aún se desconoce con profundidad, considerado como “información oculta”.

La revisión de artículos indexados e informatografía ha permitido conocer el estado del arte de la investigación rescatando valiosos aportes para proponer innovado el constructo del e-quipu contable empresarial desde la óptica paradigmática de los autores. El objetivo fue analizar los factores principales y atributos del khipu histórico inka y proponer el e-quipu contable empresarial como nueva herramienta gerencial para la empresa inteligente. Incluye un caso práctico.

1. El khipu histórico inka

Los antecedentes del estado actual de la quipulogía incaica parten de lo referido por Ngo et al. “Como, hasta donde sabemos, este es el primer enfoque práctico para modelar explícitamente patrones de tejido complejos e irregulares utilizables para su recuperación” (2021, p. 137). Además, “a pesar de los esfuerzos en curso para compilar tanto los khipus andinos como sus referencias coloniales escritas, las iniciativas en este ámbito han enfatizado los beneficios de la agregación frente a la preservación y la difusión” (Medrano, 2021, p. 311).

El ¿Cómo? parte según Wernke como “los inkas elaboraron un sofisticado procesamiento de información a la par de sus homólogos de otras regiones del mundo, pero a través de formas y vías radicalmente distintas, incluido el khipu andino (registro de cuerdas anudadas)” (2022, p. 57) y el ¿Hasta donde sabemos? Es el estudio conocido e investigado por brillantes autores hasta la fecha donde, las cuerdas y los nudos del khipu histórico aún encierran información oculta, pero ¿Cómo saber lo acontecido? ¿Qué expresaba o narraba el quipukamayoc?

El panorama actual del khipu histórico se muestra interesante y con perspectiva tecnológica futura. El tema investigado requiere precisar su constructo estructural del khipu histórico inka y su orientación futura hacia un quipu digital al que se le denominó el “e-quipu contable empresarial” compuesto por el e-quipu visual y el e- quipu mental precisando sus atributos y dándole utilidad tecnológica.

La investigación del quipu histórico parte desde una perspectiva ulterior, la base conceptual del quipu, la coloración, la estructuración y el gestor del quipu denominado el quipukamayoc que referimos a continuación:

La perspectiva ulterior, parte de la variedad existente de los antecedentes de los khipus históricos “un estudio de las transcripciones de khipus basado en corpus ofrece un camino prometedor para negociar las condiciones altamente mediadas de su creación original y al mismo tiempo ampliar el estudio de los khipus en los primeros andes coloniales” (Medrano, 2021, p. 11). Como se sabe “los quipus se usaron ampliamente en el imperio de los incas, ya que cumplían funciones de importancia y complejidad fueron muy diversas” (Pereyra, 2006, p. 7).

En ese sentido, “no cabe duda que si no fuera por las numerosas y consistentes referencias que los cronistas transmiten sobre los quipus y quipucamayos en el estado inca, no podría hablarse del uso del quipu ni de la ocupación del quipukamayoc” (Ramos, 2016, p. 38). Lo ideal sería la compilación de todos los quipus existentes para buscar patrones y estándares de sus constructos adaptándolos a la empresa con las tecnologías emergentes.

La base conceptual del khipu histórico, parte de que el quipu del inca de los andes permitía registrar diferentes eventos de aquella época para ello utilizaban nudos y las distinguían mediante colores para contar, este sistema de registro estuvo ligado a la recordación en la memoria (Seashore, 2022, p. 228).

Curatola y De La Puente, refieren que el khipu histórico “es un antiguo instrumento andino de registro de la información universalmente asociado con los incas, quienes se valieron de él para llevar la contabilidad administrativa de su vasto imperio multiétnico y mantener y transmitir la memoria de sus historias dinásticas” (2013, p. 9). Pereira-González y Batallas-Bedón refieren que “para los incas el quipu fue la herramienta con la que pudieron reconstruir y ‘contar’, en número y en narrativa, un suceso particular en cualquier espacio-tiempo” (2019, p. 76).

Respecto a la coloración en las cuerdas de los quipus, esto permitía al inca la recordación grabada en su memoria para poder interpretar los hechos “con este sistema se relataron, de forma sucinta y esencial, los más decisivos acontecimientos de la historia ocurridos en cada dinastía, lo cual era identificable por los colores de los hilos del ‘canuto’ de la parte superior de las cuerdas” (Tord, 2017, p. 134).

Mediante el proceso de coloración, los incas obtenían y editaban los colores para teñir en las cuerdas o las representaciones de ayuda de memoria “hasta ahora han aparecido, en los quipus editados los colores, en sus varias tonalidades: blanco, azul, amarillo, rojo, negro, verde, gris y marrón. Las combinaciones de dichos colores son muchísimas, habiéndose registrado hasta diecisiete de ellas en un mismo quipu” (Radicati Di Primeglio, 1951, p. 79).

Cox manifiesta que, el jesuita José de Acosta afirma que, “así como nosotros combinando 24 letras de diferentes maneras, formamos infinidad de frases, así también los indios, con sus nudos y con sus colores, expresan los innumerables significados de las cosas” (Cox, 1954, p. 79). También, Radicati Di Primeglio refiere que “después de los nudos, lo más característico del quipu es la diferencia de colores que se nota tanto en la cuerda transversal como en las colgantes y subsidiarias” (1951, p. 77).

Wong y Salcedo refieren que el quipu fue invento inka compuesto de “cordeles colgantes hechos de lana, pelos de auquénidos o algodón, a los que teñían, de diferentes colores. Consistían en un cordón grueso, en la parte superior del cual pendían numerosos cordones verticales, delgados y con diferentes nudos” (2014, p. 33). Del quipu “se obtenían los datos, el tipo de cuerda colgante que se iba leyendo, su color, su posición, marcadores, etc. con todos estos datos podríamos inferir con certeza si el quipukamayoc leía o recitaba de memoria” (Arellano y Urton, 2011, p. 34).

En ese orden de ideas, los quipus se caracterizaban por analizar y comprender la morfología, los tintes y sus prácticas de teñido realizado en el khipu que aperturaba una vía para conocer la coloración y comprender los colores utilizados en el khipu (Milillo et al., 2023, p. 2376). La coloración policromática observada en cada khipu probablemente permitía la facilidad de recordación y memoria al quipukamayoc que lo relacionaba con un evento o hecho para su recordación. Pero los khipus históricos han sido encontrados después de muchos años que, hubiese permitido conocer más su estructura en su momento.

De la misma manera, un quipu nuevo se diferencia de un quipu antiguo histórico, pues con el pasar del tiempo sufren desgaste y alteraciones que se debe tener en cuenta para rescatar la información oculta. Sepúlveda et al. refieren que, los colores con el pasar del tiempo presentan cambios en sombra, el matiz, el brillo y la saturación en cada hilo sin descartar la degradación del tinte mismo (2021, p. 14). Se considera, que se debe rescatar la coloración inmersa en los quipus utilizandotecnologías con códigos cromáticos del quipu y preservar su conservación mediante técnicas tecnológicas.

Desde esta tribuna se explican sobre nudos, cuerdas y colores del quipu. Pero el khipu histórico ¿presentará una estructura y un sistema de gestión informativa? En el cual, los quipukamayos gestionaban la información y el conocimiento de los hechos sucedidos en el imperio incaico.

Respecto a la estructuración del khipu histórico, el estado del arte parte desde el punto de vista científico que “revela nuevos conocimientos sobre la naturaleza social y simbólica de los khipus post-inka como textos, particularmente en referencia al género, el lugar y el conocimiento” (Hyland et al., 2021, p. 400). Pereira- González y Batallas-Bedón refieren que, el quipu histórico generalmente presentaba cuerdas principales que iban hacia arriba sin subsidiarias y las otras estaban anudadas a las cuerdas secundarias. Clasifica los nudos como simples, dobles y compuestos (2019, p. 67). Se refieren al quipu visual pero no explican el constructo estructural del quipu mental que almacenaba el quipukamayoc.

Las investigaciones sobre el khipu histórico son como los “resúmenes en representación indirecta y estructuras lingüísticas generativas que pueden producir representaciones no arraigadas en el mundo material y se traducen en un juicio sobre el desarrollo de los propios escritores” (Sharp, 2022, p. 288).

Los khipus post-inka “pueden estudiarse junto con las palabras de sus creadores, nos presentan la oportunidad de avanzar en investigaciones filológicas sobre la naturaleza de los textos con cordones, iluminando cómo esta escritura tridimensional puede haber sido entendida”. (Hyland et al., 2021, p. 413). Bajo este concepto, existe la posibilidad de representar al khipu mediante sus componentes estructurales, la reconstrucción y la interpretación.

En ese sentido, podemos afirmar que “los quipus son un medio de comunicación tridimensional exclusivamente andino hecho de cordones anudados de colores. Los quipus eran interpretados a través de la vista y el tacto” (Milillo et al., 2023, p. 2335). Los autores, diferencian la comunicación del quipu visual del mental.

En ese contexto, la comunicación del inka se daba mediante los quipus narrativos que según Medrano “en su conjunto, permiten la propuesta de una cadencia narrativa puntuada, reversiones a la taquigrafía verbal y el discurso relacional como cualidades recurrentes de las primeras lecturas de los khipu coloniales” (Medrano, 2020, p. 289). Además, se precisa que, los intentos por reconstruir lo acontecido, lo leído, interpretado y narrado por el quipukamayoc de manera certera lo más posible “se desconoce”, pero no “sus componentes visual y mental” estructurados. Lo cual, enfocado a la empresa permitiría adquirir y conocer información valiosa.

Así tenemos que, el constructo del quipu visual y mental parte de que “los quipus han sido conocidos como ‘nudos que hablan’. Estos sistemas de registro visual-táctil consistían en hilos de pelo de llama, alpaca o cordones de algodón, teñidos y tejidos mediante el uso de una compleja secuencia de nudos” (Zavala, et al., 2021, p. 42).

Se sabe que “los quipus permitían guardar información utilizando un complejo conjunto de percepciones visuales y táctiles; los nudos que estaban en ella eran de diferentes clases y colores, fue utilizado hasta el tiempo de la Colonia” (Wong y Salcedo, 2014, p. 33). Entonces, se puede precisar que el khipu histórico tendría dos componentes principales: el quipu visual, que existía en la realidad y el quipu mental que existía almacenado en la mente del quipukamayoc.

Este khipu histórico se caracterizaba por ser multitemático donde “cada khipu estructurado correspondía a una situación al interior de la cultura del grupo étnico determinado que tiene las características esenciales y diferenciadoras en todas sus prendas textiles” (Fossa, 2019, p. 127).

También, dentro de esa estructuración del quipu histórico “lo destacable es la organización vertical, los niveles que la componen, el tipo de funcionario que le corresponde a cada una y, por consiguiente, el tipo de khipu (local-étnico o inka general) que lo acompaña” (Fossa, 2019, p. 125). Esto implica que, para gestionar la diversidad de los quipus tendría que haber un quipu integrador, patrón o estándar de cada tema, hecho o acontecimiento como soporte para registrar, recordar y narrar.

Siendo muy complejos los estudios y tratados de la quipulogía histórica, los estudios e investigaciones de diversos autores cuyos enfoques parten de su paradigma y de su especialidad, se considera que la unión o convergencia de ello ayudaría para mejorar y descifrar la multivariedad de los quipus encontrados hasta la fecha. Por la cual, los quipus deberían investigarse en forma multidisciplinaria y transdisciplinariamente ya que “descifrar una escritura antigua no es fácil; se requieren estudios y referencias que permitan identificar la forma de registrar los contenidos y, en el caso del quipu es más complicado por su extrema codificación” (Pereyra, 2006, p. 9).

También, los quipus al presentar complejidad y multidimensionalidad se considera que “los quipus se han vuelto ayudas memoria de naturaleza idiosincrática.

Sólo pueden ser leídos por su creador” (Curatola y De la Puente, 2013, p. 47). Dado que “la memoria es un proceso psicológico que sirve para almacenar información codificada. Dicha información puede ser recuperada, unas veces de forma voluntaria y consciente y otras de manera involuntaria” (Ballesteros, 1999, p. 705).

Salomon (2013, p.39) refiere que en las inclusiones y la heterogeneidad semiótica que presentaba el quipu, para que pueda ser leído e interpretado, explica que; atar una cosa sobre otra no significaba en forma necesaria, atar cosas del mismo tipo, diferenciándose de las estructuras anidadas del quipu. “los hacedores del quipu también algunas veces ataban artículos en la línea espinal tales como copos de lana, palillos, etiquetas de cuero crudo, o incluso figuritas” (2013, p.39).

Hoy en día, la complejidad del khipu histórico no limita su diseño y elaboración con constructos, que permitan destacar sus atributos a ser tomadas en cuenta para su adecuación y perspectiva futura utilizando las tecnologías. Estos constructos de “los quipus son conjuntos de cuerdas anudadas e hilos entrelazados estructurados por un cable primario o ‘principal’ al que se unen cables secundarios o colgantes cuerdas con nudos” (Sharp, 2022, p. 286).

En su contexto de estructuración se resalta que, “los khipus Yumani revelan cómo un sistema de contabilidad basado en cuerdas y nudos, en lugar de libros de contabilidad y números arábigos, continuó sirviendo como parte integral de la economía de la hacienda hasta bien entrado el siglo XX” (Hyland y Lee, 2021, p. 25). Entonces, ¿la tipología estructural del khipu histórico será rescatable?

Al rescatar e innovar los khipu históricos como fuente de inspiración e innovación no deben copiarse sino utilizarse sus constructos estructurales. Bachraty refería que “Vicuña no copia quipus arqueológicos, sino que utiliza la premisa estructural de los mismos como principio de construcción de un relato textil” (2019, p. 199). Rescatar e innovar los constructos de la estructuración del khipu histórico utilizando tecnologías en este actual contexto empresarial es inspirador y motivador con perspectiva futura, razones para la propuesta del e-quipu contable empresarial, pues no se copia sino se innova el quipu histórico con mejora tecnológica.

La estructuración del quipu se refiere a que “los quipus permitían guardar información utilizando un complejo conjunto de percepciones visuales y táctiles; los nudos que estaban en ella eran de diferentes clases y colores, fue utilizado hasta el tiempo de la Colonia” (Wong y Salcedo, 2014, p. 33). Por lo que, el quipu presenta dos partes bien definidas una parte a) Numérica y otra b) Extra numérica:

El quipu numérico, estaba “formado por una cuerda principal (o cuerda transversal), un tanto gruesa, de la cual penden otras cuerdas de menor grosor (las cuerdas colgantes). A veces, las colgantes llevan atadas otras cuerdas, que reciben el nombre de cuerdas subsidiarias” (Pereyra, 2006, p. 14). Precisando “el ‘espinazo’ de un quipu es el llamado ‘cordel principal’ - usualmente de 0,5 cm de diámetro - al cual se fija un número variable de cordeles más delgados, conocidos como los cordeles colgantes” (Curatola y De la Puente, 2013, p. 88). El quipu extra numérico estaba en la mente del quipukamayoc.

Respecto del gestor del quipu, el denominado quipukamayoc; Setlak et al. refieren que “el quipukamayoc no era solo un contador como lo entendemos hoy, sino también un oficial especialista en quipu, que trabajaba para el rey inca y el imperio” (2020, p. 134). Tord especifica que “estos quipukamayoc habían sido a manera de historiadores o Contadores de la razón, y fueron muchos, y en todos ellos había conformidad en sus quipos y cuentas; no tenían otro ejercicio más de tener gran cuenta con sus quipos” (2017, p. 129).

El quipukamayoc tenía “extenso dominio conceptual y de los conocimientos integrales que poseían los maestros seleccionados y entrenados desde muy jóvenes en el oficio de quipukamayoc memorialista, que fue selectivo y hermético” (Tord, 2017, p. 134). Así “los libros pueden decir de historias, y leyes, y ceremonias y cuentas de negocios, todo eso suplen los quipos tan puntualmente, que admiran. Había para tener estos quipos o memoriales oficiales diputados, que se llaman hoy día Quipocamayo” (Rivara, 2000, p. 4).

El quipukamayoc y su quipu fue la base de datos y el intérprete de la información del imperio inca. Cabe precisar que, no era un solo quipukamayoc y un solo quipu sino fueron varios quipukamayoc y varios quipus de diferentes temáticas multidimensionales utilizados en el imperio inca para articular la información de aquel entonces. Esto nos permite dilucidar que, existía una estructura de gestión evaluativa integral de gestión de la información por parte del quipukamayoc mayor de los cuatro suyos del imperio incaico.

Se considera que, cada quipukamayoc tenía la preparación y enseñanza especializada de los quipukamayoc del imperio incaico para “enseñarles a reflexionar sobre su propia manera de aprender, ayudándoles a analizar las operaciones y decisiones mentales que realizaban, con el fin de mejorar los procesos cognitivos que ponen en acción” (Flores et al., 2015, p. 63). Los quipukamayoc fueron rigurosos en su aprendizaje formativo y especializado.

Murúa citado por Rivara refiere que había un ciclo de aprendizaje del quipukamayoc, en el primer año les instruían en lengua del inca, en el segundo año les instruían en su religión y creencias, en el tercer año les instruían en los quipus sobre gobierno y autoridad y en el cuarto año les instruían historias y trances de guerra en los quipus (Rivara, 2000, p. 8).

Murúa y Montesinos citados por Radicati refuerzan y ratifican esta aseveración precisando que para el aprendizaje y manejo de los quipus a los de alta clase dirigente que estudiaban en las escuelas cuatro años bajo la enseñanza de cuatro maestros, en el primer año eran instruidos en la lengua, en el segundo año les instruían en religión, en el tercer año les instruían en gobierno y autoridad mediante los quipus y en el cuarto año les instruían mediante los cordeles trances de guerra e historias (Radicati Di Primeglio, 1951, p. 137-138).

Cieza refiere la legacía que “en cada cabeza de provincia había contadores a quien llamaban quipukamayoc, y por estos nudos tenían la cuenta y razón de lo que habían de tributar los que estaban en aquel distrito” (Rivara, 2000, p. 11). El cronista Calancha refiere que “el quipocamayo tenía pena de muerte, que al punto, y sin remisión se ejecutaba, si faltaba algo de la verdad, ignoraba algo de que debía saber, o si desdecía en algo de lo que contenía el suceso, la legacía, o el oráculo” (Radicati Di Primeglio, 1951, p. 138). Por lo que, su perfeccionamiento en la quipulogía multidimensional fue asombrosa para la gestión mediante el quipu.

Se considera que, a todos deberían enseñarles a conocerse mejor, a identificar sus dificultades, habilidades y preferencias en el momento de aprender y ayudarles a construir su propia identidad cognitiva no bastaba sólo aprender sino a conocerse como el mismo y a los demás.

También, sería necesario enseñarles a dialogar internamente, activando sus conocimientos previos sobre los contenidos a tratar y relacionándolos con la nueva información: Las personas tenían conocimientos previos de la realidad temática de los hechos memorizar y narrar e interpretar la información de generación en generación o de nivel a nivel interactivo (Flores et al., 2015, p. 63). Reflexionando, era ese rol el que desempeñaba y accionaba el quipukamayoc.

Cabe precisar que, los khipus históricos, por sí solos, son solo objetos inanimados, y que adquieren representatividad e importancia al considerarse a su creador y gestor que lo manipula, utiliza y narra los hechos multitemáticos del incanato, el quipukamayoc. Estos quipukamayos fueron instruidos y preparados rigurosamente durante cuatro años que si faltaba algo de verdad tenían pena de muerte.

Respecto a los quipukamayoc, se presume que, gozaban de alta credibilidad y verdad del inca y de todo el imperio incaico. Se refiere a una dualidad necesaria sujeto y objeto. La nueva propuesta debe considerar al contador público y al e-quipu contable empresarial como nueva herramienta gerencial para las empresas que les permita afrontar el entorno cambiante.

Para esta nueva propuesta, se requiere altas competencias y capacidades contables del gestor del e- quipu contable empresarial. Debido a que, “la evolución de la profesión contable ha ido necesariamente de la mano de la evolución de los estudios de la contabilidad y ambos han experimentado cambios según los modelos económicos que el país ha ido adoptando” (Carrizo, 2015, p. 26).

Sintetizando, conocer el estado del arte del quipu histórico nos ha permitido determinar los componentes del constructo estructural del khipu histórico que sirven de soporte para el constructo estructural del e-quipu contable empresarial. En ese sentido, las puertas del futuro digital están abiertas y que su aplicación mediante tecnologías como dashboards, MS Excel, minería de datos, inteligencia de negocios, etc. sirven como herramienta para el registro de las transacciones y de los hechos contables multitemáticos que acontecen en la empresa o el negocio actual.

Dada la pluralidad del contenido científico del quipu según Sarmiento Gamboa citado por Rivara señala como evidentes los tipos de quipus como: el quipu histórico, el quipu legal, el quipu de ritos, el quipu de cuentas, el quipu tributario, el quipu de existencias, el quipu de censos, el quipu de adoctrinamiento, el quipu de guerras, de estos quipus sacaban informaciones como de los libros (2000, pp. 8-9). Por lo que, en la propuesta de un e-quipu contable empresarial, se puede adaptar y realizar diferentes modelos y escenarios en función de la temática a investigar o solucionar. Requiere el uso de tecnologías emergentes y la experticia de su gestor denominado contador público.

2. El e-quipu contable y la tecnología 4.0

El marco teórico del e-quipu contable empresarial, considera que, “la tecnología puede presentar información, pero el conocimiento requiere de un sujeto que seleccione y juzgue” (Ballesteros, 2020, p. 32). Así surge el contador digital 4.0 empresarial, el que unifica los componentes atributivos del e-quipu visual y el e- quipu mental, centralizando y consolidando la gestión de la información empresarial, similar a un dashboard integrado. Cumple las mismas funciones y tareas de un contador público.

El experto en diseñar y gestionar esta innovada y nueva herramienta gerencial es el contador público, con formación híbrida en tecnologías emergentes que en perspectiva será el informador digital acreditado de la empresa con alcance nacional e internacional online utilizando internet. En este contexto el contador público debe promover “la disrupción digital y el auge de las plataformas” (Pérez, 2018, p. 144).

En el contexto de la disrupción digital Medrano refiere que nos conducirá a evolucionar o revolucionar la ciencia contable de la mano con la tecnología emergente multivariado de los textos de los khipus coloniales (2021, p. 311). Entonces, la propuesta del e-quipu contable empresarial adaptado a la tecnología concuerda con Mancinas et al. porque, estará inmerso en un equipo de cómputo y es ventajoso porque permite utilizar el hardware y el software permitiendo su desplazamiento, el uso, su portabilidad y la manualidad a todo nivel o estrato económico (2020, p. 63).

Así este nuevo “modelo contribuye a la redefinición de los modelos de valoración establecidos, brinda orientación a fundadores, inversores y gerentes, y respalda una mejor toma de decisiones con respecto a la asignación de recursos escasos en industrias” (Balcerzak et al., 2023). Certificando que, es el prototipo para la gestión de negocios, análisis y la toma de decisiones en la empresa.

Hoy en día, las tecnologías de soporte empresarial 4.0 “a medida que las empresas ganan madurez o experiencia, ven la tecnología como una herramienta necesaria para su sostenibilidad” (Duran y Castillo, 2023, p. 12). Que, en el tiempo se hace necesaria “la experiencia de aprendizaje con tecnologías digitales, predice la competencia científica auto percibida” (Vela- Acero y Jiménez-Cortés, 2022, p. 141).

El alcance tecnológico del constructo propuesto requiere utilizar la tecnología emergente que permita gestionar la multitemacidad mediante la minería de datos de los hechos contables y empresariales en un entorno de inteligencia de negocios donde el contador público integre esta minería de datos temáticos empresariales. También, requiere utilizar “las tecnologías de la información y comunicación (TIC) que modifican y facilitan el desarrollo de las sociedades actuales” (Arreola, 2022, p. 190).

Se debe considerar que, los campos tecnológicos en el entorno empresarial y humano son veloces permiten la satisfacción humana y apunta a su crecimiento y desarrollo como ciencia de la tecnología. Mejora las actividades humanas (Sudarsih, 2022, p. 3). En este caso, existe un interés empresarial de revolucionar la gestión empresarial mediante la innovación de herramientas tecnológicas tomando de base los khipus históricos.

De esta manera, frente al avance tecnológico mediante el uso de herramientas digitales, es necesario diseñar y presentar los componentes del prototipo del nuevo quipu digital denominado e-quipu contable empresarial, considerando como refiere Wernke que al proponer un modelo para procesar la información, esta es impulsada por procesos de escala social y por una fase dinámica cuyo incremento se da por la innovación en el tratamiento y proceso de la información (2022, p. 57).

Bajo este contexto, se debería innovarse el khipu histórico utilizando tecnologías de soporte empresarial. Ya la carrera empezó rumbo al quipu digital para aplicarse en la empresa. Así tenemos que “la Industria 4.0, está transformando significativamente el mundo empresarial en casi todos los sectores. La digitalización de la cadena de suministro, el entorno empresarial dinámico y las necesidades cambiantes de los clientes han intensificado la competencia” (Nirmal y Reddy, 2024, p. 125).

En este camino innovador, se debe considerar que “no existe un conjunto de estándares específicos. reglas/procesos para implementar tecnologías de la Industria 4.0. las industrias a menudo carecen de experiencia y conocimiento sobre estas tecnologías” (Nirmal y Reddy, 2024, p. 133). Entonces, a partir de nuestra propuesta del e-quipu contable empresarial se requiere de un ciclo de vida empresarial para hacer frente al entorno cambiante y mejorar las decisiones.

Ante estos cambios de paradigmas, los clientes buscaran satisfacer sus necesidades en aquellas organizaciones con tecnología 4.0 para promover la eficiencia y la productividad en la industria, en este entorno estos mejoran los resultados (Martins et al., 2023, p. 460). También, los cambios tecnológicos que promueva el innovado khipu histórico, representa constructos y estructuras múltiples que requieren su adaptación diseño y elaboración desde la óptica de tecnologías 4.0. hacia la mejora de la información empresarial.

La comunidad contable como “seres humanos son un tema central en el desarrollo, por lo tanto, el desarrollo de la ciencia y la tecnología debe estar dirigido a los intereses de la humanidad (Sudarsih, 2022, p. 5). Entonces, la adecuación del khipu histórico a los cambios tecnológicos mejoraría la satisfacción de los clientes y la toma de decisiones en la empresa. Para cumplir esta finalidad, el khipu histórico requiere de adaptación e innovación para su aplicación moderna en la empresa mediante tecnologías emergentes como fuente multivariada de datos de los hechos económicos en la empresa.

Para innovar, la gerencia de los negocios se requiere cambios tecnológicos y la unión de estructura físicas con espacios digitales para así transformar los procesos dentro de la empresa y concatenar acercamientos con los clientes (Mancurso et al., 2023). Desde nuestra óptica paradigmática, esta propuesta, genera el nacimiento de una nueva herramienta empresarial que en un futuro cercano se logre digitalizar al constructo quipu que mejoraría los procesos y hechos empresariales.

En ese sentido, para hacer ciencia de la quipulogía histórica y futura se requiere trabajar en la formación universitaria tal como asevera Olivarría que “la integración de las tecnologías de la información y comunicación (TIC) por parte de los docentes en el proceso de enseñanza es importante para mejorar la calidad de la educación” (Arreola, 2022, p. 189).

Así “el aprendizaje se transforma en un proceso continuo que dura toda la vida, donde las tecnologías modulan la forma de recibirlo, organizarlo y exponer lo aprendido” (Garrote et al., 2018, p. 110). Tal como fueron formados rigurosamente los quipukamayos. Aplicar en la nueva empresa un quipu moderno es necesario. Lo cual, debe partir de las bases universitarias hacia las empresas y sus trabajadores. Precisando que, la propuesta del e-quipu contable empresarial debe figurar en los currículos de estudios de las universidades del futuro.

Aunque, sabemos que en nuestra realidad aún prevalecen o se presentan varias restricciones “ello indica que en la población estudiada no cuenta con suficientes recursos tecnológicos para que el maestro utilice las TIC en su práctica educativa” (Mancinas et al., 2020, p. 72). Creemos que es muy necesaria la adaptación a las nuevas tecnologías, sino serán desplazados.

La lógica de la investigación apunta que basados en los constructos estructurales de los khipus históricos, se gestione en las empresas el e-quipu contable empresarial propuesto con altas competencias y capacidades del nuevo quipukamayoc, hoy contador público y mañana el informador digital acreditado; donde es posible rescatar los constructos del quipu histórico hacia el e-quipu contable empresarial que va de la mano con tecnologías emergentes 4.0 y considera a la formación universitaria como eje articulador de la propuesta con las empresas.

Así tenemos que, “a nivel educativo, la inclusión de las TIC en la formación que ofrecen las instituciones de enseñanza superior supone un nuevo reto, una adaptación formativa de las herramientas que tenemos” (Garrote et al., 2018, p. 110). Esto dará como consecuencia contar con contadores públicos de nivel gerencial para gestionar la nueva herramienta propuesta en la empresa, deberá ostentar una formación híbrida con formación profesional universitaria y tecnologías emergentes.

Precisando, la tecnología emergente “es una tecnología cada vez más estructurada, en el sentido de que condiciona cada vez más al usuario que la emplea. No pretende ser una simple herramienta sino promover la dirección de la acción” (Ballesteros, 2020, p. 27).

El usuario o gestor de las tecnologías basado en la adaptación e innovación del khipu histórico debe comprender que en los actuales contextos de la realidad empresarial “las nuevas empresas tecnológicas normalmente no cuentan con activos significativos. Sus activos más importantes son la idea empresarial y las habilidades, el conocimiento y la capacidad del fundador para ejecutar esta idea en forma de un proyecto empresarial viable” (Balcerzak et al., 2023). Es el capital intelectual donde el gestor sea el contador público.

En ese sentido, la adaptación del khipu histórico a la modernidad tecnológica no está exenta de constructos y complejidad ya que, “la experiencia de aprendizaje con tecnologías digitales es un constructo novedoso en la literatura nacional e internacional” (Vela-Acero y Jiménez-Cortés, 2022, p. 144). Además, “este conjunto entrelazado de tecnologías e instituciones constituyó una revolución de la información que superó el umbral de la información y permitió una explosiva expansión imperial inca, aun cuando produjo ciertas vulnerabilidades y una frágil soberanía” (Wernke, 2022, p. 57).

Por lo que, “en los últimos tiempos, las continuas evoluciones de las tecnologías digitales están desencadenando nuevos modelos de negocio (BM) dentro de entornos virtuales. Este fenómeno está definiendo una nueva economía que se escenifica en los llamados metaversos” (Mancurso et al., 2023). El e- quipu contable empresarial, propuesto como herramienta gerencial del empresario o contador gerencial se precisa que “todavía necesita una evaluación adicional con conjuntos de datos (muy) grandes y diversos. para reunir pruebas concluyentes” (Ngo et al., 2021, p. 167).

Es cierto, que el constructo estructural propuesto considera cuatro factores subyacentes donde a través de un caso práctico se presenta sus componentes pero que, aún requiere de su perfeccionamiento y la continuidad de más pruebas con más casos multitemáticos producto de las transacciones y de los hechos contables de la empresa. Por lo tanto, por parte de los gestores contables, la tecnología se debe utilizar con prudencia y enfocado hacia la utilidad producida de la información y el conocimiento orientada hacia el cliente desde el punto de vista contable-empresarial.

Se sustenta en que “la gerencia en las organizaciones efectúan aquellas actividades de planificación, organización, dirección y control a objeto de utilizar sus recursos humanos, físicos y financieros, comprende la finalidad de alcanzar objetivos” (Leida Gonzáles, 2015, p. 101). La gerencia se enfoca en “las actividades de búsqueda de oportunidades, coordinación de capacidades y aplicación racional de recursos. La tarea básica gerencial es construir equipos de trabajo y conducir proyectos a la acción, bajo criterios económicos de eficiencia y eficacia” (Muñoz, J. y Giraldo, 2008, p. 24).

En ese mismo orden de ideas, se debe advertir que, la adaptación a la tecnología digital requiere tener bastante erudición y cautela al gestionar los hechos empresariales pues probablemente “deforma la realidad y la existencia humana. Así, deforma progresivamente el conocimiento humano (deformación epistemológica), al individuo (deformación antropológica) y la relación con los otros (deformación socio-política)” (Ballesteros, 2020, p. 5).

Además, puede generar “adicción a las nuevas tecnologías que consiste en la búsqueda y uso compulsivo de los recursos tecnológicos, con repercusión en la calidad de vida de los sujetos” (Garrote et al., 2018, p. 11). Pero se considera frente a esta advertencia, en el mejor sentido, que las tecnologías son herramientas puestas a disposición para el bienestar humano y empresarial; que lejos de estas restricciones, más bien permita un mejor desempeño de la gestión empresarial en la empresa en un entorno cambiante.

Por otro lado, la implantación y el uso del constructo propuesto en la realidad empresarial considera que, existen factores que influyen en el uso de las tecnologías en la empresa como años y tamaño de la empresa, su capital, el hardware disponible. También, los años del empresario, su género entre otros (Duran y Castillo, 2023, p. 1). Se le denomina el ciclo de vida empresarial utilizando tecnologías emergentes.

En el análisis de la realidad empresarial, se muestra que “en la mayoría de las ocasiones en forma de nuevos productos y servicios, como forma más común de experimentación de cara al consumidor; y la generalización de iniciativas de colaboración entre todos los actores del ecosistema empresarial” (García- Madurga et al., 2021, p. 55). Siendo labor del contador público de captar esa realidad y adaptarlas para luego moldearlas y describir esa realidad de la empresa utilizando diferentes estrategias.

Basados en la presente investigación “las empresas MiPymes deben incorporar entre sus estrategias de desarrollo, el uso de plataformas de comunicación con sus clientes y proveedores, con el objetivo de aprovechar las tecnologías de la información y la comunicación disponibles” (Aragón y López, 2012, p. 9). El contador público, al captar esa realidad, requiere adaptarlos mediante el uso de las tecnologías y hacer que su modelo de realidad empresarial funcione y produzca resultados mediante los análisis presentes y proyectivos.

En ese contexto, se requiere “la identificación clara de los elementos del modelo de negocio que permita tener claridad de todos los esfuerzos que se realizan para generar valor para el mercado actual y potencial” (Guevara, 2020, p. 5). Puesto que, en “esta nueva realidad laboral y comercial, desde distintos ámbitos se reclama con urgencia una regulación para los nuevos ‘prestadores de servicios’, como consecuencia de la disrupción digital y el auge de las plataformas” (Pérez, 2018, p. 144).

Por lo tanto, avizorando que “a partir del siglo XXI se reconoce que el éxito de una empresa es el capital humano, insumo vital en una organización empresarial” (Corredor y Duque, 2018, p. 1). Entonces, el modelo propuesto del e-quipu contable empresarial es perspectiva futura para los gestores de la empresa y siendo gestor gerencial en la empresa el contador público, debe recibir asesoría para comprender la transformación “phygital” e innovación tecnológica en la gerencia empresarial dada por la gestión de productos y transformación virtual de los usuarios en comunidades orientada hacia la navegación de la empresa. (Mancurso et al., 2023).

Significa, que su aplicación debe partir de un diagnóstico empresarial y de un proceso de inducción al personal. Para que el contador público que lidere la gestión del quipu visual-mental comprenda que “el buen gerente conduce a las personas que están detrás de cada uno de los negocios y además reconoce, pues no solo la tecnología es la clave de cada negocio, son las personas el punto focal” (Campos, 2015, pp. 11-12).

Se debe tener “la facilidad de reciclarse y aprender de manera rápida y efectiva; aquellos con facilidad para pasar de un área de conocimiento a otro (los knowmads, know-nomads)” (Gairín y Mercader, 2018, p. 92). La gestión gerencial requiere del talento del contador público para “aquella actividad consistente en canalizar y orientar las capacidades y aprendizajes de tales recursos humanos al fin último de la organización, en aras de optimizar todos sus procesos con el objetivo de ser eficiente, eficaz y competitiva” (Gairín y Mercader, 2018, p. 115).

Se debe considerar que “la gestión humana sobre la información, que es función de los intereses, valores y conocimientos de los gestores sobre la misma, permite identificar su valor incidente en la apreciación socio- económica que se haga del activo, negocio o bien en cuestión” (Ruiz, 2017, p. ).

También el contador público “debe apartar el pensamiento de que solo puede moverse en el marco de los números. En el mundo empresarial moderno el verdadero profesional en contaduría pública también debe contar con las habilidades gerenciales” (Vergara y López, 2017, p. 84). Por lo que, el ritmo de cambio en la profesión contable está aumentando y, por lo tanto, los contadores deben poder responder a esto y reconocer la importancia de sostener el crecimiento personal.

Finalmente, se puede aseverar que, el khipu histórico inka cobra relevancia pues, “con las herramientas del actual paradigma, es difícil avanzar mucho más. Esto ha hecho que los investigadores miren hacia otros campos, tal como explicaba en el apartado anterior, y por ahí puede ir el futuro de las finanzas corporativas”. (Gómez- Bezares, 2017, p. 124).

Esto dará como resultado un nuevo paradigma innovado denominado el “e-quipu contable empresarial”. Razones suficientes para rescatar el khipu histórico inka luego innovarlo para que cobre vigencia como una nueva herramienta gerencial para la gestión empresarial que utiliza tecnologías emergentes en las empresas inteligentes.

3. Método

La investigación fue histórica y bibliográfica con perspectiva tecnológica futura, de alcance y diseño descriptivo, no experimental transversal con enfoque cuantitativo. Para el diseño del cuestionario se tuvo en cuenta el objetivo general de investigación respecto a las variables de estudio: a) Quipu histórico inka y b) E- quipu contable empresarial considerado el estado del arte para proceder a recopilar la información.

Se identificó la población accesible objetivo de investigación, siendo los profesionales contadores públicos agremiados al Colegio de Contadores Públicos de Junín y Huancavelica de Perú respectivamente. Se presentó una carta a cada decano solicitando información y facilidades para aplicar el cuestionario a sus agremiados. El cual, fue aceptado por cada decano. Luego, se procedió a elaborar el cuestionario estructurado con preguntas cerradas utilizando la Escala de Likert.

Se utilizó el cuestionario para que respondan sobre las variables khipu histórico inka y e-quipu contable empresarial, siendo la asignación ponderativa numérica mediante una escala de 7 puntos para expresar su grado entre “completamente en desacuerdo = 1” a “completamente de acuerdo= 7”. Para identificar los atributos de la variable e-quipu contable empresarial fueron las siguientes categorías: Muy Importante (5), Importante (4), Neutral (3), Poco Importante (2) y No es Importante (1).

El cuestionario se diseñó considerando la siguiente estructura: Presentación e indicaciones. Ítems de preguntas distribuidas coherentemente. y agrupadas por variables. considerando: género, edad, experiencia laboral, lugar de trabajo, actividad profesional, cargo empresarial, el e-quipu visual y el e-quipu mental en la realidad empresarial gerencial, califique el quipu histórico de los incas y califique el quipu visual-mental moderno y finalmente se solicitó sus observaciones y sugerencias.

Luego, se validó los constructos mediante el análisis factorial exploratorio (AFE) y se determinó su confiabilidad mediante Alfa de Cronbach determinándose para la variable khipu histórico inka de 0.718 y para la variable e-quipu contable empresarial de 0.788. Considerando que la validez “se define como el grado en que las diferencias en las puntuaciones obtenidas con la escala reflejan diferencias verdaderas entre los objetos en la característica medida, en lugar del error sistemático o aleatorio” (Malhotra, 2008, p. 286) y que la confiabilidad “se refiere al grado en que la escala produce resultados consistentes si se hacen mediciones repetidas” (Malhotra, 2008, p. 284); y que el constructo “se refiere a cualquier entidad hipotética de difícil definición dentro de una teoría científica, cuyo significado consensuado le otorga un carácter útil y de valor científico al diseño del instrumento” (Cardoso Hernández, 2020, p. 5).

Se realizó la validez y la confiabilidad basada en el constructo considerando que “lo correcto sería validez basada en el constructo (en la clasificación contemporánea validez basada en la estructura interna)” (Martínez-Corona et al., 2020, p. 221). Para la composición de los componentes de la variable en el instrumento, se consideró rigurosamente la revisión bibliográfica conceptual.

Para la validación de las preguntas, se consideró previamente el siguiente procedimiento: a) Búsqueda de datos e información en función al tema de investigación, b) Determinación de los reactivos para la valoración, c) Redacción y revisión del borrador del instrumento, d) Aplicación piloto del cuestionario y e) Redacción, corrección del cuestionario definitivo.

Para probar la validez basada en el constructo del instrumento se utilizó el Análisis Factorial Exploratorio (AFE) que consistió “en la aplicación del análisis relacionados a la validación de la prueba que permite investigar variables y factores comunes en base a cada ítem de las pruebas” (Lloret-Segura et al., 2014, p. 1151).

El análisis estadístico comprendió la recopilación y procesamiento de los datos del trabajo de campo utilizando el programa SPSS 28 con los datos obtenidos se realizó el análisis estadístico descriptivo.

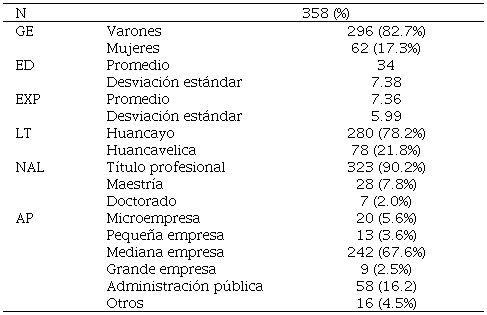

Se analizaron artículos indexados e informatografía. Se utilizó la técnica de la encuesta aplicado a una muestra total de 358 Contadores Públicos agremiados al Colegio de Contadores Públicos del departamento de Junín (280) y al Colegio de Contadores Públicos del departamento de Huancavelica de Perú (78) que aceptaron la invitación para responder el cuestionario de forma anónima y confidencial (población accesible de contadores públicos de Huancayo=1,030 hábiles y Huancavelica= 98 hábiles).

El tratamiento de los datos y el análisis de la información se realizó mediante el análisis descriptivo del constructo estructural del khipu histórico inka y del e-quipu contable empresarial con sus respectivos componentes y atributos representados mediante la aplicación de un caso práctico en función de las razones de ventas de productos de la empresa en el mes de setiembre 2024.

El proceso de validez del constructo se realizó mediante el análisis factorial exploratorio (AFE) para explorar el conjunto de variables latentes o factores comunes que explican las respuestas de los ítems del cuestionario. Este proceso comprendió:

-

La definición del objetivo del análisis factorial.

-

La identificación del tipo de data.

-

La prueba de Chi Cuadrada y de Confiabilidad por Alfa de Cronbach.

-

La presentación del constructo estructural del khipu histórico inka (figura 1) y el e-quipu contable empresarial (figura 2).

-

Se utilizó el método de extracción: análisis de componentes principales. A través del método de rotación: Varimax con normalización Kaiser para determinar sus componentes principales. f) Se presentan los atributos del e-quipu contable empresarial propuesto (figura 3) y h). También, se presenta mediante un caso práctico aplicado en la empresa mediante los constructos del e-quipu contable empresarial utilizando MS Excel (tabla 1).

GE = género; ED = edad; EXP = años de experiencia gerencial; LT = lugar de trabajo; NAL = nivel académico logrado; AP = actividad profesional. Fuente: Elaboración propia 2024.

4. Resultados

4.1. Resultados sociodemográficos de contadores públicos participantes

En la tabla 1, se presenta los resultados sociodemográficos de contadores públicos participantes, representa la data extraída del cuestionario aplicado a la muestra de 358 contadores públicos que trabajan a nivel

grados de libertad, siendo significativa en 0.000 a un nivel de 0.05 que rechaza la Ho. El alto valor obtenido del estadístico KMO fue de 0.740 lo que implica que, es mayor que 0.5. Por lo que, se consideró adecuado realizar el AFE que consideró valores menores a 0.3 como no significativos, entre 0.3 a menores que 0.5 de aporte mínimo, de 0.5 a menores de 0.7, de aporte significativo y valores igual o mayor a 0.7, fueron considerados relevantes.

4.2. Análisis de resultados del AFE mediante la prueba de esfericidad de Bartlett

Los resultados de las correlaciones mostrados con la esfericidad de Bartlett mediante los resultados del AFE realizado a través de la prueba de esfericidad de Bartlett rechaza la hipótesis nula que la matriz de correlación de la población es una matriz de identidad “todos los términos de la diagonal son iguales a 1; y todos los términos fuera de la diagonal son iguales a 0” (Malhotra, 2008, p. 614). Dado que las variables si están correlacionadas altamente en la población con el mismo conjunto de factores.

La Chi cuadrada aproximada es de 3270.090 con 703 grados de libertad, lo cual es significativo de 0.00 menor de 0.05. La prueba demuestra que la data es válida para continuar con el proceso del AFE. La confiabilidad del instrumento se determinó mediante el Alfa de Cronbach, siendo 0.759 que demuestra la consistencia interna del instrumento. “debe entenderse como una medida de la correlación de los ítems que forman una escala” (Oviedo y Campo-Arias, 2005, p. 578).

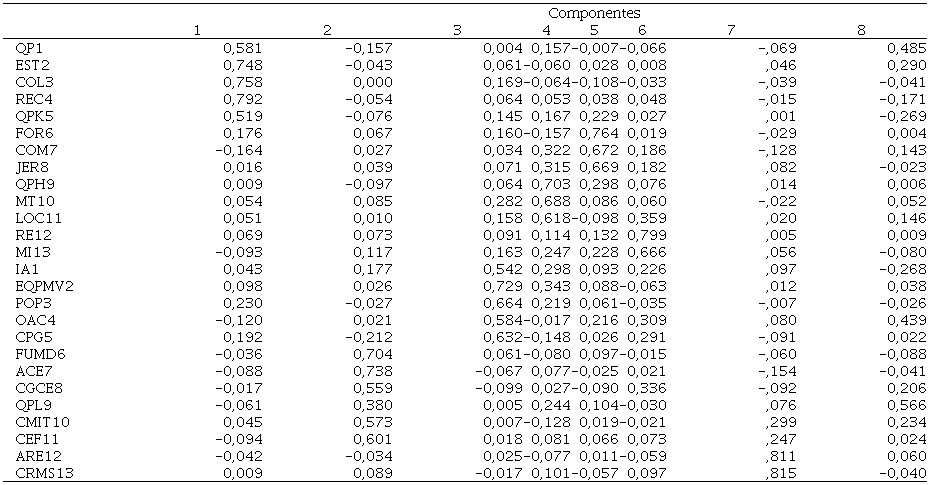

Determinado el Índice KMO, el alto valor obtenido del estadístico de KMO es de 0.740 siendo mayor que 0.5 por lo que el AFE es adecuado. En la tabla 5 se presentan los resultados de los valores propios principales del constructo.

Nota: Determinación del número de factores que se utilizan en el análisis. Fuente: Elaboración propia.

Se aprecia en las comunalidades “Inicial” que las contribuciones comunes para cada variable, V1 al V26 son 1.0. En los valores de la varianza total explicada, aparecen los autovalores iniciales cuyo porcentaje de varianza aparecen en orden de magnitud decreciente. El componente 1, explica la varianza de 4.269 es decir, 16.421 % de la varianza total, el componente 2, explica la varianza de 3.070 es decir, 11.806 % de la varianza total, así hasta el componente 8, explica la varianza de 1.041 es decir, 4.005 % de la varianza total.

Por lo que, los ocho primeros componentes explican el 59.798 por ciento de la varianza total. Lo que indica que cuatro componentes del quipu histórico inka son la base de los cuatro componentes del e-quipu contable empresarial que sumados los ocho explican el 59.798 % de la varianza total.

Las sumas de cargas al cuadrado de extracción, indica el 59.798 de varianza asociada con los factores conservados. La matriz de componente extraído, brinda información después que se haya extraído el número deseado de componentes, siendo diferentes a la “Inicial” dado que no se explica toda la varianza asociada con las variables.

La Rotación Varimax, en la matriz de componente rotado, la rotación redistribuye la varianza explicada por los factores individuales. Se observa la manera en que la rotación logra la simplicidad y mejora la posibilidad de interpretación. Mientras que en la matriz no rotada hay cinco variables correlacionadas con el factor 1. Después de la rotación sólo las variables V1, V3 y V5 se correlaciona con el factor 1, que puede etiquetarse como “Quipu Visual”. Las variables restantes V2, V4 y V6 tienen una correlación alta con el factor 2, que puede etiquetarse como “Quipu Mental”.

4.4. Representación factorial del e-quipu

El constructo del e-quipu (tabla 1), está representado por los siguientes componentes en espacio rotado del constructo:

Nota: El método de extracción es de análisis de componentes principales. Método de rotación Varimax con normalización Kaiser. La rotación ha convergido en 12 iteraciones. Fuente: Elaboración propia.

Se presentan los dos componentes principales en espacio rotado del constructo: 1) Representación factorial del quipu histórico inka y 2) Representación factorial del e-quipu contable empresarial, las cuales se explican a continuación:

4.4.1. Representación factorial del quipu histórico inka

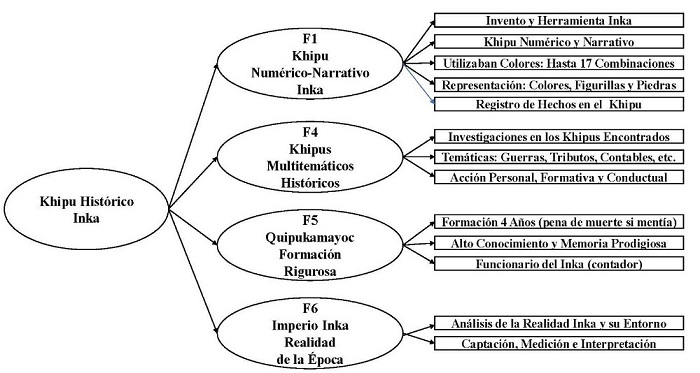

El constructo del khipu histórico inka (figura 1), está representado por los siguientes factores:

Figura 1

Factores principales del khipu histórico inka

Nota. El khipu histórico inka presenta cuatro factores principales F1, F4, F5 y F6. Fuente: Elaboración propia.

Factor 1, Khipu numérico-narrativo inka: es representado como invento y herramienta inka (0.581), khipu numérico y narrativo (0.748), se utilizaban colores blanco, azul, amarillo, rojo, negro, verde, gris y marrón con hasta 17 combinaciones (0.758), se representaban mediante colores, figurillas, granos de maíz y piedrecillas (0.792) y como registro de hechos en el khipu (0.519). Se destaca el aporte significativo y relevante del khipu numérico y narrativo (0.748) cuya calificación fue importante (44.7%), para la asignación de colores y otras combinaciones (0.758) la calificación fue importante (33.8%) y la utilización de colores, figurillas, granos de maíz y piedrecillas para la recordación del Quipukamayoc (0.792) la calificación fue importante (40.5%).

Factor 4, Khipus multitemáticos históricos: está representado por las investigaciones en los khipus encontrados (0.703), las temáticas tratadas en el khipu son diversas como las guerras, tributos, de gobierno, censos, ceremonias y ritos, de tierras, habitantes, realizar cálculos, contar historias, familias, almacenes, de leyes, tambos, conquistas, adoctrinamientos, operaciones aritméticas y matemáticas (0.688); la acción personal es formativa y conductual (0.618). Se destaca el aporte relevante a la ciencia de las investigaciones de los khipus históricos encontrados (0.703) cuya calificación por la mayoría de los encuestados fue importante (38.8%).

Factor 5, Quipukamayoc formación rigurosa: está representado por la formación durante cuatro años y que tenía pena de muerte si faltaba algo de verdad (0.764), tenía alto conocimiento de la realidad inka, dominio conceptual y prodigiosa memoria como el saber, habilidades y destrezas, razonamiento memorístico y mecánico (0,672). Su desempeño como funcionario del inka fue en calidad de contador (0.669). Se destaca el aporte relevante de la formación rigurosa, instruidos durante 4 años y que tenían pena de muerte si faltaba algo de la verdad (0.764) cuya calificación por la mayoría de los encuestados fue importante (48.9%).

Factor 6, Realidad del imperio inka: está representado por el análisis de la realidad inka y su entorno a través de la historia (0.799) y la captación, medición e interpretación (0.666). Se destaca como relevante la historia del imperio incaico (0.799) cuya calificación por la mayoría de los encuestados fue muy importante (44.4%).

4.4.2. Representación factorial del e-quipu contable empresarial

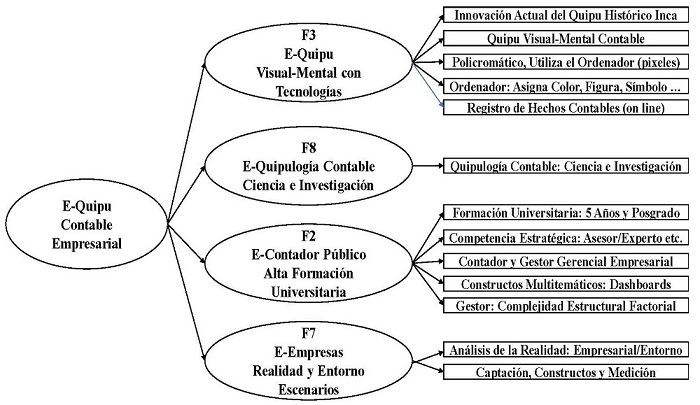

El constructo del e-quipu contable empresarial (figura 3), está representado por los siguientes factores:

Figura 2

Factores principales del e-quipu contable empresarial

Nota. El e-quipu contable empresarial presenta cuatro factores principales F3, F8, F2 y F7.

Factor 3, E-quipu visual-mental con tecnologías: está representado como la innovación actual del khipu histórico inka (0.542), se considera como el quipu visual-mental contable (0.729): Respecto al uso de colores, es policromático, ya que, utiliza el ordenador para asignar los colores medidos por pixeles (0.664). Además, utiliza el ordenador para asignar colores, figuras, símbolos, imágenes, etc. (0.584), permite el registra de los hechos contables online (0.632). Se destaca el aporte relevante del e-quipu contable con sus componentes el e-quipu mental y el e-quipu visual (0.729) cuyo calificativo por la mayoría de los encuestados fue importante (39.1%).

Factor 8, E-quipulogía contable ciencia e investigación: está representado por la Quipulogía (0.566). Destaca el aporte significativo de la quipulogía como ciencia que estudia e investiga la información de los khipus históricos del inka para generar nuevos modelos de medición e interpretación multitemáticos de la realidad empresarial (0.566) cuyo calificativo por la mayoría de los encuestados fue importante (44.7%).

Factor 2, E-contador público alta formación universitaria: está representado por la formación universitaria durante 5 años y especializaciones; maestría y doctorado en la formación del contador público (0.704), ostenta alta competencia estratégica, es asesor y gestor gerencial, promueve el saber hacer, la creatividad, la experiencia y el razonamiento sistémico (0.738), es contador y gestor gerencial empresarial (0.559), realiza constructos multitemáticos multidisciplinarios, disciplinarios, interdisciplinarios y transdiciplinarios utilizando tecnologías como el dashboard (0.573) y representa la complejidad estructural factorial conductual frente a la realidad (0.601).

Se destaca el aporte relevante de la formación universitaria durante 5 años, las especializaciones y los estudios de posgrado de maestría y de doctorado del contador público (0.704) cuyo calificativo por la mayoría de los encuestados fue muy importante (43.0). Asimismo, destaca las altas competencias estratégicas del contador público que debe ostentar como asesor y gestor gerencial, el saber hacer utilizando su creatividad y razonamiento orientado a aprender y reaprender - learnability (0.738) cuyo calificativo por la mayoría de los encuestados fue muy importante (45.8%).

Factor 7, E-empresas realidad, entorno y escenarios: está representado por el análisis de la realidad empresarial y del entorno (0.811) y mediante la captación, diseño de constructos y medición multitemáticos, así como el análisis de riesgos y la toma de decisiones mediante escenarios y tecnologías (0.815).

Se destaca el aporte relevante el análisis de la realidad empresarial y del entorno (0.811) cuya calificación por la mayoría de los encuestados fue importante (45.3%). También, se destaca como relevante la captación de la realidad y del entorno para la toma de decisiones empresariales (0.815) cuya calificación por la mayoría de los encuestados fue muy importante (46.4%).

De los datos obtenidos de la encuesta y mediante el análisis factorial exploratorio realizado reflejan que, en su mayoría los encuestados contadores públicos agremiados al Colegio de Contadores de Junín (Huancayo) y de Huancavelica de Perú, consideran cuatro componentes del Khipu Histórico Inka: Factores 1, 4, 5 y 6 y cuatro componentes del E-quipu contable empresarial: Factores 3, 8, 2 y 7. Los cuales son importantes para el constructo estructural del quipu.

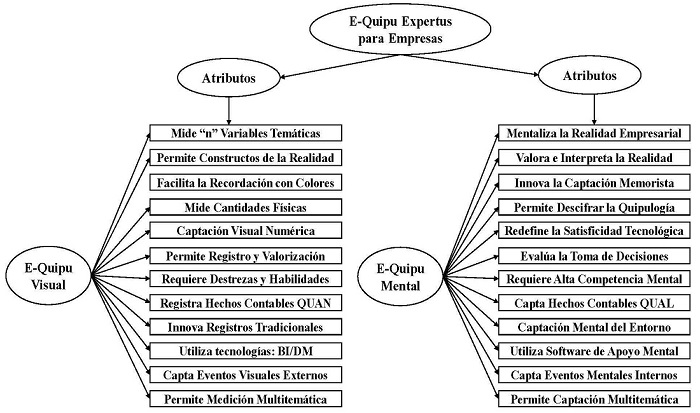

5. Atributos del e-quipu visual y mental

El e-quipu contable empresarial (figura 3), está representado por dos componentes:

Figura 3

Componentes atributivos del e-quipu contable empresarial

Nota. El e-quipu contable empresarial presenta 2 componentes atributivos para el e-quipu visual y el e-quipu mental. Fuente: Elaboración propia.

El e-quipu visual, es un componente del e-quipu contable empresarial para empresas; que permite medir y determinar los atributos de carácter cuantitativo. Además, permite medir físicamente los hechos contables y de gestión empresarial mediante razones cuantitativas por parte del contador público utilizando las tecnologías emergentes y el e-quipu mental, es un componente del e- quipu contable empresarial para empresas que permite medir y determinar los atributos de carácter cualitativo; que permite valorar los hechos contables y de gestión empresarial mediante razones cualitativas por parte del contador público utilizando las tecnologías emergentes.

Los atributos del e-quipu visual son: que permite al gestor del quipu tecnológico medir “n” variables de diferentes temáticas de los hechos contables que intervienen en las actividades empresariales. Además, permite realizar constructos de la realidad del negocio, facilitando su recordación mediante colores asignados por el computador y el software utilizado, permitiendo medir cantidades físicas de los productos o mercaderías y la captación visual numérica. También, permite realizar los registros y valoraciones de las transacciones comerciales y financieras.

Para la gestión del e-quipu visual, se requiere las destrezas y habilidades del profesional contador público. Esto conlleva a innovar los registros tradicionales de la empresa mediante la utilización de tecnologías como la inteligencia de negocios (BI) y la minería de datos (DM) para registrar los hechos contables cuantitativamente (QUAN); logrando captar los eventos visuales externos y su medición multitemática empresarial.

Los atributos del e-quipu mental son: que permite al gestor del quipu tecnológico mentalizar la realidad empresarial de los hechos contables que intervienen en las actividades empresariales. Valorando e interpretando la realidad del negocio. Esto permite innovar la captación memorística agregando la tecnología en el estudio de la quipulogía empresarial. La satisfacción de los actores empresariales y el cliente redefine su satisfacción tecnológica y permite una mejor toma de decisiones en la empresa con ayuda del ordenador y el software.

Para la gestión del e-quipu mental se requiere altas competencias mentales del profesional contable para poder captar los hechos contables cualitativos (QUAL). Al captar mentalmente el entorno empresarial con ayuda del software tecnológico permite mentalizar y captar los eventos mentales internos de la empresa y su captación mental multitemática y para su recordación e interpretación utiliza tecnologías emergentes.

6. Aplicación práctica

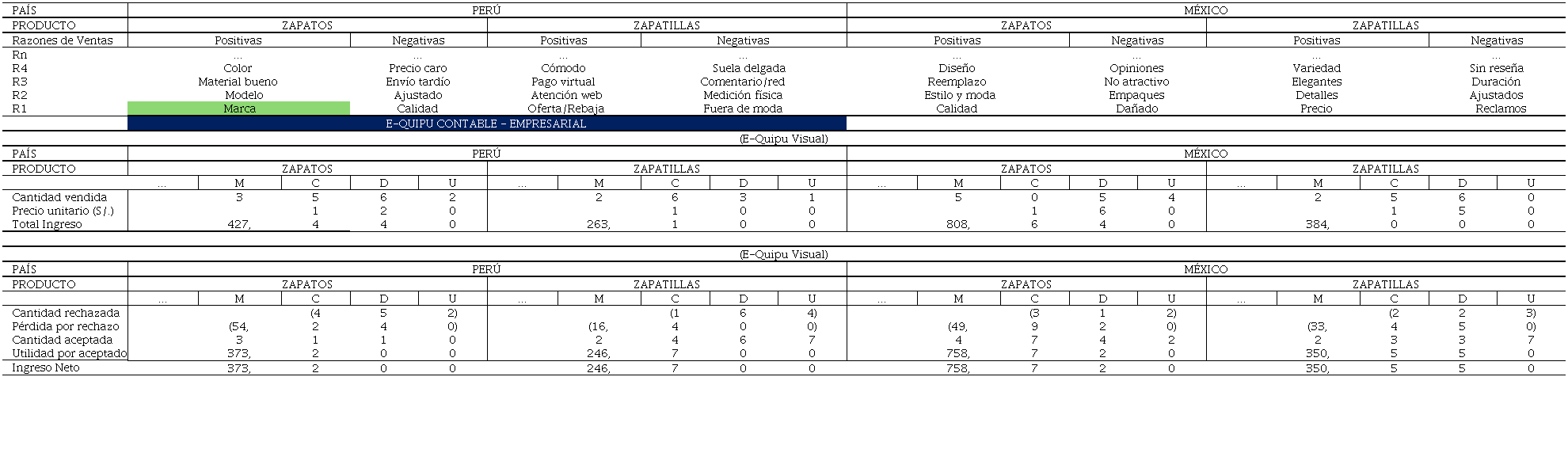

Presentamos un caso práctico aplicado a la empresa (tabla 4). Procedimientos:

- 1. Descripción problemática: La empresa no conoce las razones positivas y negativas de la venta de sus productos “Zapatos” y Zapatillas” en cada sede del país de Perú y México. Siendo informa- ción oculta que le impide tomar decisiones reales.

- 2. Objetivo: Determinar las razones positivas y ne- gativas de ventas en línea de los productos “Za- patos” y “Zapatillas” de la empresa a los clientes. Mes de setiembre del 2024. Mercados de Perú y México.

- 3. Utilizar el constructo “E-Quipu Contable- Empresarial”.

- 4. Extraer fuente de la data interna y externa.

- 5. Determinar las cantidades vendidas de los pro- ductos. Reporte de gerencia de ventas (e-quipu visual).

- 6. Precisar las razones positivas y negativas de ven- tas de los productos. Reporte de entrevistas o en- cuestas a trabajadores de la empresa y clientes (e- quipu mental).

- 7. Análisis de la información y

- 8. Toma de Decisiones. Escala de valoración: 0-3= Rojo (razón negativa de gravedad), 4-6= Amari- llo (razón negativa de emergencia), 7-8= Anaran- jado (razón positiva de tratamiento), y 9-10= Verde (razón positiva eficiente).

Nota: El e-quipu contable - empresarial, se compone del e-quipu visual, que permite conocer y visualizar la información cuantitativa de los hechos contables. Ejemplo: Perú, venta de zapatos por S/. 373,200 y pérdida por rechazo de S/. 54,240 y el e-quipu mental, permite conocer información mental oculta cualitativa que no refleja la gestión financiera tradicional. Ejemplo: México, aceptación del zapato por estilo y moda (verde) y rechazo del zapato porque está dañado (rojo). El contador utiliza esta herramienta para la toma de decisiones empresariales en función del objetivo determinado y las razones de ventas encontradas. Fuente: Elaboración propia.

El e-quipu visual, del caso práctico presenta información cuantitativa conocida donde se aprecia los productos vendidos por la empresa a sus clientes, detallando las unidades, decenas, centenas y millar con sus respectivas cantidades, por ejemplo, ventas de 3562 zapatos en Perú a un precio unitario de S/. 120 que hace un total de ingresos por ventas de S/. 427,440. Sin embargo, se aprecia el rechazo de 452 zapatos y la aceptación de 3,110 zapatos por parte del cliente (Información oculta: No se sabe por qué). El rechazo de zapatos genera una pérdida de ventas por S/. 54,240 denominada pérdida por rechazo por varias causas que se desconocen y no se sabe por qué. Solo obtuvo la empresa un ingreso neto de S/. 373,200.

El e-quipu mental, del caso práctico presenta información cualitativa oculta donde se aprecia las razones de venta (R1, R2, R3, R4 y Rn) mostrando las razones positivas y negativas del por qué el producto ha sido rechazado o aceptado por los clientes. Por ejemplo, después de haber aplicado un pequeño cuestionario online a los clientes sobre las razones de rechazo o aceptación del producto vendido se tiene que, 452 clientes han rechazado los zapatos principalmente por las siguientes razones: por el envío tardío (rojo) y el precio caro (amarillo); y han aceptado la mayoría los zapatos por la marca (verde) y por el modelo (anaranjado).

Al analizar el constructo e-quipu mental de forma, cualitativa se encuentra información oculta valiosa, que no dice la contabilidad y gestión gerencial tradicional, esta permite un análisis multitemático, exponiendo las razones de aceptación o rechazo de cada producto con información cualitativa valorada y priorizada online para la toma de decisiones. Así tenemos que el color rojo representa la valoración del cliente priorizado, que dice no acepta el zapato comprado porque le envían tarde su pedido, los clientes no compran el zapato por el precio caro (amarillo).

Entonces la política decisional del contador público gerencial de la empresa es aplicar, por ejemplo, el rediseño de envíos de los productos por razones negativas de gravedad y mejorar a través de un estudio de mercado y la competencia fijar nuevos precios de los zapatos accesible a su segmento de mercado de clientes.

Por otro lado, que el color verde representa la razón positiva eficiente de venta de los zapatos y el color anaranjado representa la razón positiva de tratamiento que el permite a la empresa potenciar su marca y modelo generando ventajas competitivas y comparativas por la venta de los zapatos. La política decisional del contador público sería el de generar mayores campañas publicitarias resaltando los atributos del modelo y marca de los zapatos.

La conclusión sobre el caso práctico demuestra la funcionalidad y la operatividad del constructo para la toma de decisiones del contador público gerencial en la empresa en un entorno empresarial moderno utilizando tecnologías emergentes donde no es suficiente la información cuantitativa que tiene la empresa, sino que se requiere información cualitativa oculta que optimiza la toma de decisiones del contador público como gestor del e-quipu contable-empresarial utilizando MS Excel. Demostrándose mediante el presente caso práctico la necesidad de rescatar e innovar el khipu histórico inka.

7. Discusión y Conclusiones

El aporte del estudio, es la propuesta del constructo estructural del e-quipu contable empresarial para las empresas que está compuesto por el e-quipu visual y el e-quipu mental que la mayoría de los contadores públicos califican de innovación y muy importante destacando la importancia de su captación, análisis de la realidad empresarial y del entorno utilizando tecnologías. También, se destaca la alta competencia estratégica del contador público gerencial. Por lo que, es valioso rescatar e innovar el khipu histórico inka mediante la propuesta del e-quipu contable empresarial como herramienta gerencial para la empresa.

Las posibles limitaciones de implementar el e-quipu contable empresarial en la práctica podrían ser: la resistencia al cambio paradigmático de sus trabajadores por sus hábitos y desempeño rutinario y tradicional, la carencia de recursos y capital para su implementación en la empresa, manejar y gestionar la multitemacidad compleja (big data), no adaptarse a las tecnologías cambiantes. Los desafíos de implementar el e-khipu contable empresarial en la práctica podrían ser: asumir un cambio cultural y organizacional, capacitación y entrenamiento en la gestión de la nueva herramienta gerencial. Ante ello, sería necesario que las empresas adopten un plan de implementación y modernicen sus equipos informáticos con ajustes y mejoras continuas.

Por otro lado, las implicaciones de los hallazgos para la contabilidad y la gestión empresarial representan mejoras en la toma de decisiones financieras para conocer información oculta (variables cualitativas), para identificación de políticas empresariales y sus respectivas mejoras, para mejorar la toma de decisiones de forma comparativa de información cuantitativa vs. información cualitativa, para la adaptación multitemática de estudio de los hechos y transacciones del negocio.

A ello se agrega, para adoptar estrategias frente a sus competidores, para conocer información oculta de sus clientes, para control y supervisión online y en tiempo real, para el desarrollo de nuevas habilidades gerenciales del contador público, para identificación de brechas o problemáticas y la búsqueda de soluciones entre otros. Se sugiere actitud activa y proactiva de los profesionales contadores públicos y la participación efectiva de los colegios profesionales.

En ese sentido, reflexionado el e-quipu contable empresarial puede cambiar la práctica contable: en aspectos del uso de las tecnologías emergentes, para satisfacer las necesidades empresariales de información cualitativa o atributiva, para la automatización de procesos y resultados de dimensiones e indicadores contable sistemáticos, por contar con una herramienta de análisis para la toma de decisiones empresariales, para actualizar las normas internacionales de contabilidad, para generar avances en el desarrollo de la teoría contable, para la generación de capacitación y educación virtual con los colaboradores con la nueva herramienta a distancia y online.

Los beneficios específicos que aportaría el e-quipu contable empresarial serían: mejora decisional contando con información oculta, reducción de costos y optimización de procesos en la empresa, automatización de las actividades y tareas, mejora de gestión en el tiempo y a distancia, identificación de fortalezas y debilidades de gestión, mejora en la rentabilidad empresarial, reducción de costos y procesos, gestión de inventarios multitemáticos y de big data, promoción y desarrollo de habilidades de los contadores públicos y los colaboradores, integración tecnológica de la empresa y sus sedes en países diferentes en tiempo real y desarrollo de innovación y creatividad.

Respecto a la investigación realizada, se tuvo limitaciones, dado que no existe suficiente bibliografía sobre la temática tratada. Además, a pesar de haber considerado los antecedentes y la base teórica de los quipus, el estudio de los quipus, sigue siendo indescifrable lo tratado en el khipu histórico inka de la época incaica. Las limitaciones de fondo fueron el sesgo temático de los contadores encuestados, variación de los resultados pues son medidos con escala Likert, estandarizar los procesos del caso práctico, posibilidad de réplica o generalización pues cada empresa es un caso diferente, limitación para armar la arquitectura de base de datos (tecnología).