Reportes de Investigación

Received: 07 October 2024

Accepted: 18 December 2024

DOI: https://doi.org/10.36791/tcg.v10i28.253

Resumen:

Las organizaciones civiles y las administradoras públicas reciben donaciones para abatir los efectos del cambio climático. El objetivo es analizar a las organizaciones con fines no lucrativos que reciben donaciones deducibles de impuestos para realizar actividades de cuidado del medio ambiente, y su vinculación con la administración pública federal ejecutora del gasto y las instituciones acreditadoras en el cuidado del medio ambiente, para conocer la forma cómo coaccionan en el Sistema Nacional de Cambio Climático (SINACC).

Es un estudio descriptivo-transversal de las donatarias autorizadas, desde la hermenéutica-crítica con datos del INEGI, la lista del SAT, y los fondos globales, a la luz de los impuestos pigouvianos. Los resultados revelan que en 2023 prevalecen 392 donatarias autorizadas con actividades de protección al medio ambiente relacionadas con el SAT y la administración pública federal acreditadora, sin evidencia de la ejecución del gasto público. El aporte está en la relación del SINACC y las autoridades acreditadoras. La implicación es que el SAT debe de relacionarse con las instancias gubernamentales y el SINACC. Nuestra contribución es el enfoque innovador de la estrategia nacional del cuidado al medio ambiente y la evidencia de la fusión de las autoridades gubernamentales, la sociedad civil y las donaciones.

JEL: K34. Derecho fiscal. M48. Política pública y regulación. Q56. Desarrollo y medio ambiente, Sostenibilidad.

Palabras clave: Donatarias, organizaciones no lucrativas, medio ambiente.

Abstract:

Civil society organizations and public administrations receive donations to mitigate the effects of climate change. The objective is to analyze non-profit organizations that receive tax-deductible donations to carry out environmental protection activities, and their links with the federal public administration that executes the expenditures and the accrediting institutions in environmental protection, in order to understand how they influence the National Climate Change System (SINACC).

This is a descriptive-cross-sectional study of authorized donees, using a critical hermeneutic approach using data from INEGI, the SAT list, and global funds, in light of Pigouvian taxes. The results reveal that in 2023, 392 authorized donees predominated with environmental protection activities related to the SAT and the federal public accrediting administration, with no evidence of public spending. The contribution lies in the relationship between SINACC and the accrediting authorities. The implication is that the SAT should engage with government agencies and SINACC. Our contribution is the innovative approach of the national environmental care strategy and the evidence of the merger of government authorities, civil society, and donations.

Keywords: Entity authorized to receive donations, Non-profit organizations, Environment.

Introducción

México es un país con una gran extensión territorial y con diversidad en sus ecosistemas (bosques, desiertos, pastizales, lagos, volcanes, manglares y zonas marinas) que se distribuyen en las treinta y dos entidades federativas, y cada estado posee sus propios recursos naturales (OECD, 2023). El cambio climático incide severamente en esta biodiversidad, y los efectos son cada vez más notables como el incremento de la temperatura, la escases de agua que provoca sequias en las distintas regiones, intensos huracanes, por mencionar algunos (Programa Especial de Cambio Climático 2021-2024; Almagro, 2007; ESMAP, 2010). Estos fenómenos meteorológicos llegan a ser más cambiantes e impredecibles, y quizá en el deterioro al medio ambiente participa de forma directa la población, aunque no consiente tal daño, por ejemplo, con el uso del combustible para el uso del automóvil. Para afrontar dichos efectos, el Gobierno Federal estableció desde hace más de tres décadas la política pública Estrategia Nacional de Cambio Climático (OECD, 2023) e instrumentó el Sistema Nacional de Cambio Climático (SINACC).

El cambio climático tiene su efecto en todo el mundo. Ante esta circunstancia, en el ámbito internacional se han creado fondos globales ya sea el Fondo Verde del Clima (Green Climate Fund, GCF, por sus siglas en inglés) o Fondo para el Medio Ambiente Mundial (Global Environment Facility, GEF por sus siglas en inglés) que otorgan Organismos Financieros Internacionales (OFI) para ayudar a mitigar el daño al medio ambiente. Dichos fondos están destinados a cooperaciones técnicas no reembolsables o mediante donaciones que recibe el gobierno federal o el gobierno estatal como beneficiarios del recurso, partidas que son aprobadas por el Banco Mundial, Banco Interamericano de Desarrollo y Fondo Internacional de Desarrollo Agrícola (FIDA). Las entidades de la administración pública gubernamental federal o estatal, suelen ser los ejecutores de las donaciones, y “en algunos casos, el OFI lleva a cabo la ejecución en lugar del beneficiario, a fin de facilitar los procesos” (GEF, 2020). Las donaciones entran a la hacienda pública1 como un ingreso fiscal y está reconocido en la Ley de Ingresos. Las administraciones públicas ejecutan, o gastan este dinero, a través de los “programas” que están en el presupuesto de egresos para formar parte del ciclo presupuestario (GEF, 2020), sea de la federación o de las entidades federativas.

Ahora bien, la política pública del sistema al cuidado al medio ambiente (SINACC) está vinculada con la sociedad a través de la conformación de organizaciones, sociedades civiles y fideicomisos buscando en conjunto mitigar el efecto del daño al medio ambiente. Dichas organizaciones son de tipo “no lucrativas, privadas, y de servicio a terceros” (García, et al., 2009), son entidades que se constituyen ante la autoridad civil para contribuir con el cuidado del medio ambiente. Prevalecen organizaciones civiles, fideicomisos, organizaciones sin fines de lucro que en la generalidad reciben donativos como parte de sus ingresos para desarrollar diversas actividades relacionadas con el cuidado y protección del medio ambiente.

En este contexto, se requiere de una mayor participación de la ciudadanía en las organizaciones sin fines de lucro porque hay ecosistemas mexicanos que tienen especies que están en peligro de extinción; su hábitat está siendo agredido por los efectos del cambio climático (ESMAP, 2010), y también por las malas prácticas de grupos que no procuran el cuidado al medio ambiente. La sociedad necesita tomar conciencia sobre la importancia de cuidar y fortalecer los ecosistemas porque México es una país altamente vulnerable a los efectos del cambio climático (Programa Especial de Cambio Climático 2021-2024; ESMAP, 2010; Viniegra y Boyd, 2001) y los recursos naturales no se renuevan con la prontitud esperada.

En efecto, México se encuentra en un proceso de fortalecimiento económico en el que se vincula una fuerza empresarial-comercial internacional (Viniegra y Boyd, 2001) y el marco legal-fiscal favorece una relación de las actividades empresariales con las actividades sociales, las organizaciones sin fines de lucro o donatarias autorizadas y las donaciones. De la lectura, surgen preguntas retóricas para conocer si existe la vinculación entre las administradoras públicas federales o estatales con las organizaciones con fines no lucrativos que se dedican a actividades del cuidado al medio ambiente y saber si hay en estas organizaciones se asigna el dinero de las donaciones que otorgan los Organismos Financieros Internacionales (OFI). ¿existe vinculación de las administración pública con las organizaciones con fines no lucrativos y la Estrategia Nacional de Cambio Climático? ¿en qué proporción el monto de las donaciones que reciben las organizaciones con fines no lucrativos, las donatarias autorizadas, provienen de OFI o qué tanto de un donativo deducible de impuesto?

La motivación del estudio reside en conocer cómo se protege el medio ambiente en México y quiénes coaccionan para este cuidado porque prevalece un entusiasmo filantrópico y generoso en el mexicano por la donación (García, et al., 2009). Se parte de la hipótesis que las donatarias autorizadas con este propósito tienen alguna vinculación con la administración pública federal o estatal, y las autoridades gubernamentales ambientales. El estudio aborda la donación como la figura legal-fiscal en el que la participación de la sociedad ha crecido y se ha consolidado a través de las organizaciones con fines no lucrativos que desarrollan actividades para el cuidado del medio ambiente, la ecología, las especies en peligro de extinción, para beneficio de los ecosistemas (Medina, 2012). De esta manera, el contenido del documento está estructurado como sigue. En la Sección primera se ha presentado la introducción que describe la problemática y motivación del estudio. En la sección 1 se define el objetivo y el método de la investigación. En la sección 2 brevemente se describe el principio de proporcionalidad a la luz de los impuestos ambientales que describe Pigou. Con el fundamento fiscal, se presenta la figura de la donataria autorizada como una organización con fines no lucrativos integrando los datos conforme al Sistema Nacional del Cuidado al Medio Ambiente. En la sección 3 se presentan los resultados describiendo a las organizaciones con fines no lucrativos que cumplieron con su declaración de transparencia para ser reconocidas como donatarias autorizadas y las administradoras públicas que recibieron donaciones. En la sección 4 presentamos los principales hallazgos empíricos, la discusión de los resultados, y posteriormente la conclusión.

1. Objetivo del Estudio y Método

1.1 El objetivo del estudio

Analizar a las organizaciones con fines no lucrativos que reciben donaciones deducibles de impuestos para realizar actividades de cuidado del medio ambiente, ecológicas, y cuidado y protección para las especies en peligro de extinción, así como la promoción del desarrollo sustentable a nivel regional y comunitario, y su vinculación con la administración pública federal ejecutora del gasto y las instituciones acreditadoras en el cuidado del medio ambiente, para conocer la forma cómo coaccionan en el Sistema Nacional de Cambio Climático (SINACC).

1.2 Metodología

Se hizo un estudio cualitativo con un alcance descriptivo-transversal, de gabinete, del principio de proporcionalidad aplicado en la figura fiscal de las donatarias autorizadas, unidad de análisis, en el marco de la Ley del Impuesto Sobre la Renta (Naciones Unidas, 2016) para conocer la participación de las organizaciones con fines no lucrativos en la política nacional para mitigar los efectos del cambio climático en el sistema nacional de cuidado al medio ambiente.

Desde la hermenéutica-crítica se revisó el sistema estadístico nacional para conocer la participación de las organizaciones con fines no lucrativos en la economía (INEGI, 2024) y en el Sistema Nacional del Cambio Climático (SINACC) y su relación con las entidades de la administración pública federal que reciben donaciones de Organismos Financieros Internacionales (OFI), y la autoridad tributaria, el Servicio de Administración Tributaria (SAT) buscando reconocer las donaciones deducibles de impuestos. Se identificó la lista de las donatarias autorizadas, unidad de análisis, que fue publicada por el SAT y estudiar sus estatutos sociales en el desarrollo de actividades ecológicas, cuidado del medio ambiente y las especies en peligro de extinción, y la promoción del desarrollo sustentable a nivel regional y comunitario (Escalante, Morán y Rojas, 2022), para encontrar la donación y la relación con los impuestos ambientales (Fernández, 2018), con el criterio de Acquatella, et al. (2005, p. 30) y los impuestos “pigouvianos”.

2. Revisión de la Literatura

2.1 Las Donaciones

La cooperación internacional es sistema de apoyo que se ha consolidado entre los países buscando crear vínculos para transferir recursos. Es un acuerdo internacional llamado Ayuda Oficial para el Desarrollo con esquemas de financiamientos para transferir recursos por medio de créditos y donaciones. Éstas son hechos que se instrumentan desde el pensamiento de la cooperación. Los países cooperan para transferir recursos, bienes, conocimientos, cultura, educación, entre otros, con el propósito de fortalecer las acciones de quienes realizan actividades para promover el desarrollo humano y disminuir las asimetrías entre los países, y buscar la protección y cuidado del medio ambiente, así como fortalecer la lucha contra el cambio climático (Ley de Cooperación Internacional para el Desarrollo, 2011).

Las organizaciones son una herramienta de la cooperación internacional. En su carácter de donante, estas organizaciones pueden o “no donar todo” o reservarse recursos propios para continuar con las actividades económicas según el objeto social (López, 1953, p. 580). La instrumentación de la transferencia de los recursos, es decir, la donación tiene una formalidad que requiere el reconocimiento de un fedatario público (p. 582).

En México, la donación existe a partir de la firma de tratados comerciales realizados en el año 1825 (García, 1946). En la década de los setentas del siglo XX se encuentra la fundamentación moderna que establece la figura de la donación en materia fiscal. Ésta se realiza cuando las organizaciones y las personas físicas transfieren una parte o la totalidad de sus bienes (Pérez, et al., 2008; IIJ-UNAM, 1993). Las donaciones se realizan para propósitos de desarrollo, reconstrucción, o de sustentabilidad y se entrega en términos absolutos. Donar significa entregar algo sin pedir nada a cambio (García, et al., 2009), y en esta entrega existe “la capacidad del donante en el momento de la promesa de donación y el de la aceptación” de quién recibe el recurso (Manresa, p. 118, en López, 1953, p. 578). Esta entrega puede ser dinero o bienes para lo cual el fin del recurso económico, material, o tecnológico “siempre acompañará el uso […] que el donante imaginó” (Arrarte, 1941, p. 560), es decir, la donación cumplirá el fin para lo cual fue propuesta.

En el ámbito fiscal desde 19652 se establece el fundamento legal del donativo como un ingreso para las organizaciones sociales y fundaciones, y en paralelo, su existencia para el dador, como una deducción autorizada. En el presente, la legislación describe a la misma figura fiscal, y a las organizaciones sujetos de recibir donativos, donatarias autorizadas, siempre que realicen actividades con objeto social centrado en la asistencia social, actividades culturales, obras públicas o servicios públicos, educativas, de investigación científica o tecnológica, ecológicas y de reproducción de especies en protección y peligro de extinción, y siempre que dichas organizaciones con fines no lucrativos sean congruente con sus estatutos sociales.

Las organizaciones civiles que reciben donativos deducibles de impuestos expiden comprobantes fiscales (García-Colín y Ruz, 2016; LISR, artículo 79) a las empresas, a las organizaciones o a las personas físicas (García, et al., 2009) que efectúan la transferencia del dinero, contribuyendo al fortalecimiento y consolidación de las actividades que realizan dichas organizaciones en busca de un beneficio social (García, et al., 2009). Las organizaciones civiles que reciben donaciones, se configuran ante la autoridad tributaria como donatarias autorizadas, pues la figura legal instrumentada en el sistema fiscal mexicano, se describen como personas morales con fines no lucrativos (Ley del ISR, art. 79; García-Colín y Ruz, 2016), porque reciben una autorización de la autoridad tributaria para ser reconocidas como donatarias autorizadas. Esto coincide con García (1946), en el Artículo IX del “Tratado de comercio, navegación y amistad entre México y Gran Bretaña3, documento que reconoce el “derecho de disponer de una donación”, como una partida a la que no se les cargará impuestos (p. 528). Estas organizaciones pueden ser sociedades, asociaciones, fundaciones, instituciones o fideicomiso fundamentadas en la legislación civil con el objeto social en sus estatutos sociales de ser asistenciales, de desarrollo social, educativos, becantes, culturales, entre otras actividades como las ecológicas, de protección al medio ambiente, flora y fauna, y en el cuidado de especies en peligro de extinción, y de la promoción de desarrollo sustentable a nivel regional y comunitario.

El sector no lucrativo participó en la económica con $823,413 millones de pesos que representa un 2.9 % del PIB nacional (INEGI, 2024). Las organizaciones que participan son instituciones públicas (1.4%), privadas (0.7%), y voluntarias (0.8%). En esta dinámica económica participan las organizaciones que tienen fines sociales, fines no lucrativos. En este contexto, ¿de qué forma la participación en la economía de las organizaciones civiles está relacionada con la figura de la donataria autorizada acreditada por la autoridad tributaria? ¿se reconoce la relación de las personas morales con fines no lucrativos o donatarias autorizadas en la administración pública y en la Estrategia Nacional del cuidado del medio ambiente?

2.2 El Sistema de las Donaciones Autorizadas

Los donativos deducibles de impuestos se relacionan positivamente con la capacidad económica de los contribuyentes, porque la donación disminuye "el exceso de la carga tributaria” (Acquatella, et al., 2005, p.33), y al mismo tiempo, abren la oportunidad de aumentar el bienestar social, por ejemplo, instrumentando medidas de reforestación (Programa Nacional Forestal 2020- 2024). La Estrategia Nacional de Cambio Climático (2013) integra a la política de bajas emisiones (Averchenkova y Touza, 2020) y a las políticas de mitigación no basadas en precios (OECD, 2023; Ivanova, et al., 2021) que en conjunto “construyen medidas de adaptación” para transformar el efecto del cambio climático (Averchenkova y Touza, 2020; INECC, 2018) y para reconocer un “uso sostenible de los recursos” (Acquatella, et al., 2005, p.33).

La variación del impacto de los impuestos ambientales entre las distintas organizaciones y los ingresos concatena con las distintas estructuras tributarias (Ebaidalla, 2023); en éstas se incorpora a las organizaciones con fines no lucrativos. Estas organizaciones participan de forma directa en la Estrategia Nacional de Cambio Climático sin tener la certeza sobre cómo el gobierno cumple cabalmente con la medida de mitigación por precios. Noh y Park expresan que pudiera resultar el efecto en la estabilidad financiera de las organizaciones “a menos que se evalúe con precisión la exposición al riesgo del cambio climático” (2023, p. 72). Por otro lado, Ebaidalla, (2023) insiste en que hay escasez de trabajos de investigación sobre el impacto ambiental de los impuestos. De ahí que, por analogía, los efectos de las donaciones como deducible de impuestos y la relación con las actividades de personas morales no lucrativos, busca menguar el efecto del daño al ambiente. Coincide con el criterio de Huesca y López (2016), porque reconocen en sus estudios que los impuestos ambientales tienden a ser progresivos. Y “en el caso de los efectos regresivos”, afirma Viniegra y Boyd (2001), pudieran aplicarse figuras fiscales legales como “medidas opcionales”.

Esto quiere decir que, las tasas contributivas de los impuestos ambientales y las donaciones que reciben las donatarias autorizas que realizan actividades ecológicas, de protección al medio ambiente, flora y fauna, en el cuidado de especies en peligro de extinción, y de promoción de desarrollo sustentable a nivel regional y comunitario están actuando en conjunto con el propósito de las medidas de mitigación por precio en el marco de la Estrategia Nacional de Cambio Climático (OECD, 2023; INECC, 2018). Para Acquatella, et al. (2005, p.36), México ha venido acumulando experiencia en “la tasación diferenciada en función al contaminante, al cual las “autoridades aplican sobre precios […] de acuerdo con criterios de calidad ambiental”.

México actualmente es uno de los cuatro países de América Latina que establece impuestos al ambiente (Johnson, et al., 2010; p.11), y es el primer país con un Régimen de Comercio de Derechos de Emisión (OECD, 2023; Bárcena, et al., 2020; Averchenkova y Touza, 2020). Ambos escenarios son evidencias de las medidas de adaptación (Programa Especial de Cambio Climático, 2021-2024) y acciones de cumplimiento de los compromisos adquiridos con las instancias internacionales4. Es la muestra de un gobierno garante que se ha ocupado de procurar un medio ambiente sano y exitoso para su población (Constitución Política de los Estados Unidos Mexicanos, artículo 4; Hansen, 2017), y es la evidencia de un gobierno progresista para generar desarrollo económico en sus regiones y comunidades con alto bienestar social, y de beneficios en la salud humana y en sus ecosistemas.

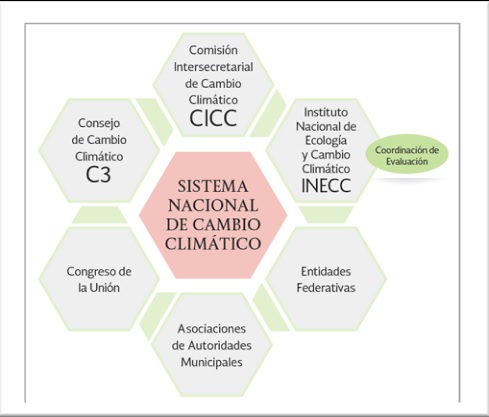

2.3 El Sistema Nacional del Cambio Climático (SINACC)

El Sistema Nacional de Cambio Climático (SINACC) contiene la estrategia con las medidas de adaptación para generar beneficios ambientales (Estrategia Nacional de Cambio Climático, 2013), previsto en un sistema legal- impositivo progresivo que tiene por objeto menguar el efecto del deterioro al medio ambiente (Figura 1).

Figura 1

Marco Institucional del Sistema Nacional de Cambio Climático

Fuente: Estrategia Nacional de Cambio Climático, 2013, p.15. https://cambioclimatico.gob.mx/contexto-nacional/

El Sistema Nacional de Cambio Climático está instrumentado en el marco legal en las tres órdenes de gobierno (Ley de Cambio Climático, 2014), que integra la estrategia nacional de planeación; el financiamiento para el cambio climático; los instrumentos que conlleva un control de emisiones, un atlas de riesgo, los aspectos económicos como los fiscales y de mercado, el sistema de información, las Normas Oficiales Mexicanas, y el registro nacional de emisiones; una coordinación de evaluación; y la inspección y vigilancia que describe las sanciones ante el incumplimiento. Dicho sistema describe la estrategia como instrumento rector de la política nacional en el mediano y largo plazo para enfrentar los efectos del cambio climático.

La política nacional está centrada en tres temas de adaptación a los efectos del cambio climático:

A1: Reducir la vulnerabilidad y aumentar la resiliencia del sector social ante los efectos del cambio climático.

A2: Reducir la vulnerabilidad y aumentar la resiliencia de la infraestructura estratégica y sistemas productivos ante los efectos del cambio climático.

A3: Conservar y usar de forma sustentable los ecosistemas y mantener los servicios ambientales que proveen.

Contiene cinco temas relacionados con las medidas de mitigación:

M1: Acelerar la transición energética hacia fuentes de energía limpia.

M2: Reducir la intensidad energética mediante esquemas de eficiencia y consumo responsable.

M3: Transitar a modelos de ciudades sustentables con sistemas de movilidad, gestión integral de residuos y edificaciones de baja huella de carbono.

M4: Impulsar mejores prácticas agropecuarias y forestales para incrementar y preservar los sumideros naturales de carbono.

M5: Reducir emisiones de Contaminantes Climáticos de Vida Corta y propiciar cobeneficios de salud y bienestar,

Y la construcción de la política nacional que está fundamentada en seis pilares:

Pilar 1: Contar con políticas y acciones climáticas transversales, articuladas, coordinadas e incluyentes.

Pilar 3: Implementar una plataforma de investigación, innovación, desarrollo y adecuación de tecnologías climáticas y fortalecimiento de capacidades institucionales.

Pilar 4: Promover el desarrollo de una cultura climática.

Pilar 5: Instrumentar mecanismos de Medición, Reporte, Verificación y Monitoreo y Evaluación.

Pilar 6: Fortalecer la cooperación estratégica y el liderazgo internacional.

Nos centramos en particular en el Pilar 2: Desarrollar políticas fiscales e instrumentos económicos y financieros con enfoque climático porque está relacionado con el Impuestos Sobre la Renta y la figura fiscal de las donatarias autorizadas que reciben donativos deducibles de impuestos (Ley ISR, artículo 79 al 86), específicamente las organizaciones que realizan actividades ecológicas, de protección al medio ambiente, flora y fauna, y en el cuidado de especies en peligro de extinción y en la promoción de desarrollo sustentable a nivel regional y comunitario. La línea de acción número uno del pilar dos describe la importancia del diseño de instrumentos fiscales para incentivar las acciones de mitigación y adaptación. Esta acción transversal considera a los subsidios como un esquema legal para “crear instrumentos financieros públicos y privados” (OECD, 2023; Estrategia Nacional de Cambio Climático, 2013, p. 28).

Para ilustrar parte de la instrumentación de los instrumentos fiscales como una medida de mitigación prevalece el programa de verificación de gases contaminantes que emiten los motores de los automóviles (Medina, 2012). Este programa de verificación ha sido exitoso (OECD, 2023). El Gobierno Mexicano se comprometió a producir y distribuir gasolina sin elementos contaminantes, y la sociedad adquirió el compromiso de tener en buen estado y sin emisión de contaminantes los motores de sus autos. El programa se instrumentó en primer lugar en la Ciudad de México, y la zona metropolitana, posteriormente se replicó en todo el país, refiriendo el alto compromiso de la ciudadanía por el cuidado al medio ambiente. La OECD refiere que el 38.3% de la población está satisfecha con los esfuerzos para preservar el medioambiente (2023) indicador que es inferior al promedio de los países miembros (51.2%). Sin embargo, subyace el agotamiento de los activos ambientales (Almagro, 2007), tan solo la pérdida de superficies con vegetación natural y seminatural del periodo del 2004- 2019 fue del 1.3% (OECD, 2023; Medina, 2012). En el presente, los gobiernos estatales se coordinan con las organizaciones civiles y privadas locales (Ley General de cambio climático, 2012; Hansen, 2017) para llevar a cabo la verificación de los autos, obligación civil que es vinculante con la necesidad de una “reforma fiscal verde” (Averchenkova y Touza, 2020, p. 196; Kutasi y Perger, 2015, p. 129).

2.4 Las Organizaciones con Fines No Lucrativos y las Donatarias Autorizadas

Las asociaciones, sociedades, fundaciones o fideicomisos son personas morales con fines no lucrativos que están orientadas a beneficiar a la sociedad; son reguladas por las leyes civiles estatales y federales (García, et al., 2009). Estas organizaciones no realizan actividades con especulación comercial, sino que sus actividades tienen propósitos sociales (IIJ-UNAM, 1993) y benefician a la sociedad configurándose como donatarias autorizadas (García, et al., 2009). Estas organizaciones tienen deberes de cumplimiento tributario como acreditar sus actividades conforme al objeto social definido en sus estatutos sociales. El desempeño de las actividades debe ser acreditado por la autoridad gubernamental correspondiente, y dicho acreditamiento debe ser presentado a la autoridad tributaria (SAT, Servicio de Administración Tributaria) (García-Colín y Ruz, 2016; García, et al., 2009) para que ésta expida la autorización de ser una donataria autorizada para emitir comprobantes fiscales deducibles de impuestos.

2.5 Renuncia Recaudatoria de la Autoridad Tributaria

El donativo deducible de impuestos es el ingreso que reciben las organizaciones o personas morales con fines no lucrativos que son donatarias autorizadas y que se dedican a las actividades sociales, como la protección del ambiente y las actividades ecológicas, entre otras. La figura de la donataria autorizada es de aplicación general y se aplica de forma automática. Las empresas que donan tienen un límite para hacer deducible de impuestos el donativo hasta por una cantidad que no exceda del 7% de la utilidad fiscal (LISR, 2013, artículo 27 fr. I) y cuando estos sean a favor de la federación, de las entidades federativas, de los municipios, o de sus organismos descentralizados, el límite deducible es hasta el 4%. En el caso de las personas físicas se aplican los mismos porcentajes con la salvedad que la determinación del monto de los donativos se determina con base a los ingresos (LISR, artículo 151, fr. III).

En la Tabla 1 se puede ver la tendencia y variación de las donaciones de las personas morales y las personas físicas a las organizaciones civiles por seis años. Se aprecia una tendencia con tasa de crecimiento negativa principalmente en los años de pandemia por contagio del SARS-COV-2 2019.

Montos de Donativos deducidos por los contribuyentes en las declaraciones anuales 2017-2022 (Millones de pesos)

Fuente: elaborado por la SHCP, Declaraciones Anuales 2017-2021. *Datos estimados para 2022.

Para la autoridad tributaria, los donativos deducibles de impuestos representan una renuncia recaudatoria o gasto fiscal porque el donativo es una partida que pudo ser objeto del Impuesto Sobre la Renta. En otras palabras, es un ingreso fiscal que la autoridad no recaudó (García, et al., 2009). Para el año 2024 la autoridad proyecta no recaudar el 1.2% del PIB de las personas morales (Tabla 2) y el 0.51% de las personas físicas por los donativos que otorgarán a las donatarias autorizadas.

Renuncias Recaudatorias por Donativos no onerosos ni remunerativos otorgados a Donatarias Autorizadas en el Impuesto sobre la Renta

Fuente: elaboración propia con base en SHCP, 2024. Renuncias Recaudatorias.

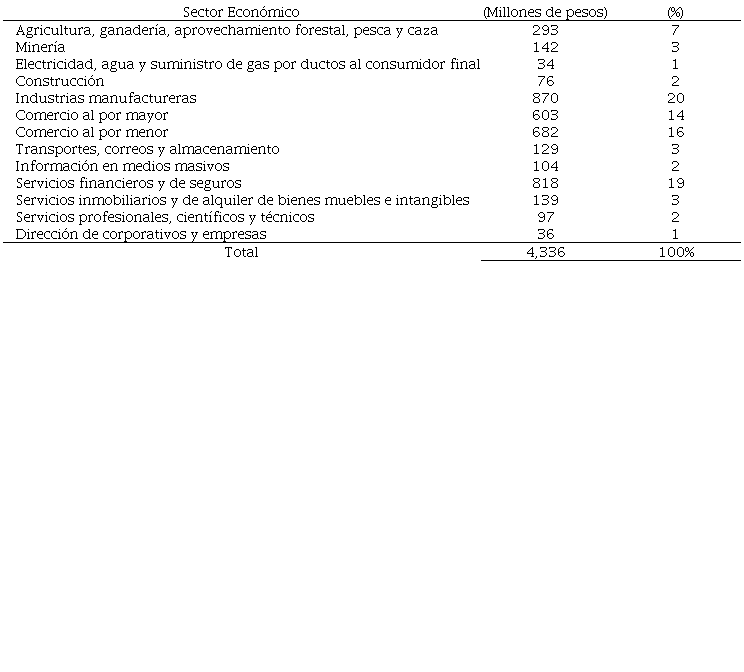

La Secretaría de Hacienda y Crédito Público (2024) estima una renuncia recaudatoria de 4,336 millones de pesos por donativos deducibles de impuestos del sector empresarial para el año 2025 (Tabla 3), siendo la industria manufacturera el sector económico que más contribuye con donaciones (20%), seguido de servicios financieros y de seguros (19%), comercio al por menor (16%), comercio al por mayor (14%). El sector educativo tiene una escasa participación (0.2%).

Renuncias Recaudatorias 2025 por Donativos Sector Empresarial

Fuente: elaboración propia con base en SHCP, 2024. Renuncias Recaudatorias.

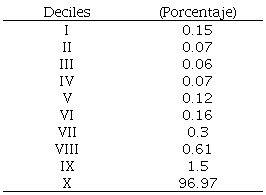

En el año 2021 el 96.97% de las personas físicas con mayores ingresos, que se encuentran ubicadas en el decil X, fueron las que más contribuyeron con donaciones (Tabla 4).

Distribución por deciles de ingresos de los Donativos de las Personas Físicas en el ejercicio fiscal 2021

Fuente: SHCP, 2024. Renuncias Recaudatorias.

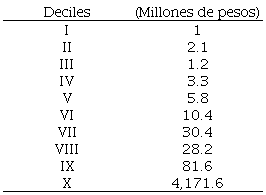

Por otro lado, la autoridad tributaria estima que para el año 2025 la renuncia recaudatoria por donativos otorgados por las personas morales será de $4,171.6 millones de pesos (Tabla 5). Estas se encuentran en el decil X de ingresos más altos, es decir, son empresas que al tener mayores ingresos incide con el límite que la autoridad fiscal ha establecido para determinar la partida de los donativos para deducir en el cálculo anual del impuesto sobre la renta empresarial.

Renuncias Recaudatorias 2025 por Donativos según decil de ingresos en el ISR Empresarial

Fuente: SHCP, 2024. Renuncias Recaudatorias.

2.6 El Principio de Proporcionalidad y el Impuesto Pigou

El principio constitucional tributario de proporcionalidad (CPEUM, artículo 31 fr. IV) se ha instrumentado en la Ley del Impuesto Sobre la Renta (ISR), principio que explica Domike y Barraclough (1966) se aplica a todos los contribuyentes (IIJ-UNAM, 1993). El principio describe que el pago de los impuestos se debe realizar conforme a la capacidad económica de los contribuyentes, entre ellos las organizaciones sin fines de lucro, que, por realizar actividades de carácter social, no contribuyen con el pago del impuesto (Pérez, et al., 2008) si cuentan con una autorización del sistema tributario para recibir donativos deducibles de impuestos.

El principio de proporcionalidad pronuncia la importancia de la capacidad económica porque es “uno de los principales valores del derecho -la justicia- y se fundamenta principalmente en ella: en una determinada proporción” (Sánchez, 2017). A la luz del principio de proporcionalidad tributaria y con la afirmación de Sánchez, la deducción de un donativo deducible de impuestos se relaciona con la capacidad económica del contribuyente mediante la disminución del pago de impuestos, es decir, un donativo favorece la disminución en el pago del impuesto. Esto coincide con Domike y Barraclough al afirmar que los impuestos “progresivos” (1966, p. 171), se establecen conforme a la capacidad económica del contribuyente.

Ahora, Cottrell y Constanze (2013) afirman que los impuestos ambientales o verdes, es una forma de tributación inteligente, porque produce beneficios ambientales. De hecho, los ingresos tributarios ambientales en México representan el 2.1% del PIB (OECD, 2023). En este sentido, es Pigou (1920) quien legó las bases teóricas para la imposición ambiental (Huesca y López, 2016). Pigou afirma que el agente que contamina es el que pagará los costos que surjan a partir del daño al medio ambiente, relación que da el origen al principio “el que contamina paga” (Acquatella, et al., 2005, p. 25). El enfoque teórico de Pigou es congruente, y coincide con Takács, Máté, y Nagy (2015) para motivar a los agentes económicos, sector público y sociedad civil a incrementar el cuidado al medio ambiente. Pigou converge con el principio tributario de proporcionalidad-progresividad, aplicado en los impuestos que se impone a los corporativos u organizaciones con el deber de contribuir a la hacienda pública. Por analogía, un donativo deducible de impuestos otorgado a una donataria autorizada que realizan actividades ecológicas, cuidado al medio ambiente, a las especies en peligro de extinción y a la promoción del desarrollo sustentable regional y comunitario desempeña igual función al principio de Pigou, porque es un razonamiento basado en el mismo atributo, de menguar el efecto del daño ambiental.

Coincidimos con Escalante, Morán y Rojas (2022) porque afirman que la Suprema Corte consideró que los impuestos verdes deben ser proporcionales, y que los contribuyentes tienen la obligación de pagar una proporción razonable de las ganancias obtenidas a través de sus procesos de producción contaminantes, para reparar los efectos del deterioro ambiental causado por sus ganancias. Esto quiere decir que los donativos que otorgan las empresas, personas morales y físicas a las organizaciones civiles que están autorizadas para recibir donativos deducibles de impuestos, en particular las que realizan actividades de cuidado al medio ambiente y de especies en peligro de extinción, accionan el principio tributario de proporcionalidad a fin al principio de Pigou, buscando resarcir el daño. En otras palabras, la norma jurídica de las donatarias autorizadas se extiende significativamente con los impuestos pigouvianos.

3. Resultados y Discusión

El Servicio de Administración Tributaria (SAT, 2024) publicó el listado de las organizaciones y asociaciones civiles que están autorizadas para recibir donativos. Las organizaciones civiles, personas morales con fines no lucrativos que cuentan con la autorización del SAT para emitir un Comprobante Fiscal Digital (CFDI) deberán acreditar sus actividades para lograr la continuidad de ser una donataria autorizada. En el año 2023 fueron 10,902 entidades sin fines de lucro que pueden recibir donativos y éstas deberán un expedir como evidencia el recibo del donativo. En otras palabras, estas organizaciones sociales emiten una factura (CFDI) que servirá como un comprobante deducible de impuestos para el donante que otorgó este dinero o bienes. En el año 2023 se autorizaron a 5,749 organizaciones con fines no lucrativos para recibir donativos deducibles del extranjero.

Los resultados indican que en este mismo año hay más de 392 organizaciones que fueron autorizadas para recibir donativos para realizar actividades ecológicas, de protección al medio ambiente, flora y fauna (Tabla 6) y diez donatarias autorizadas que se dedican al cuidado de especies en peligro de extinción y en la promoción del desarrollo sustentable a nivel regional, comunitario (Tabla 7). El aporte enfatiza que la Estrategia Nacional del cuidado al Medio Ambiente fusiona a distintas autoridades gubernamentales, al sector empresarial, y sociedades y asociaciones civiles. Dichas Donatarias Autorizadas están ubicadas en ocho entidades federativas: Ciudad de México (2), Nayarit (1), Quintana Roo (1), Sinaloa (1), Sonora (1), Tamaulipas (1), Veracruz (1) y Yucatán (2). Las autoridades acreditantes de las mencionadas actividades principalmente son la Secretaría del Medio Ambiente y Recursos Naturales (SEMARNAT) y la Comisión Nacional de Áreas Naturales Protegidas o autoridades gubernamentales estatales.

Organizaciones civiles y fideicomisos para la reproducción de especies en protección y peligro de extinción y en la promoción del desarrollo sustentable a nivel regional, comunitario (artículo 79, fracción XX de la Ley del ISR)

Fuente: elaboración propia con base en Directorio de Donatarias autorizadas, 2023. SAT.

Organizaciones civiles y fideicomisos ecológicos (artículo 79, fracción XIX de la Ley del ISR)

Fuente: elaboración propia con base en Directorio de Donatarias autorizadas, 2023. SAT.

Las Donatarias Autorizadas que realizan actividades ecológicas están ubicadas en los estados de (Tabla 7): Aguascalientes (2), Baja California (17), Baja California Sur (23), Campeche (3), Chiapas (7), Chihuahua (6), Ciudad de México (91), Coahuila (11), Colima (2), Guanajuato (4), Guerrero (2), Hidalgo (6), Jalisco (12), México (17), Michoacán (8), Morelos (9), Nayarit (4), Nuevo León (19), Oaxaca (12), Puebla (3), Querétaro (8), Quintana Roo (27), San Luis Potosí (6), Sinaloa (8), Sonora (12), Tamaulipas (2), Tlaxcala (3), Veracruz (27) y Yucatán (11).

El gobierno federal estructuró el cuidado al medio ambiente mediante el Sistema Nacional del Cuidado al Medio Ambiente (SINACC) el cual integra a la administración públicas federal, y a los gobiernos estatales y municipales con la sociedad civil, según las actividades que las organizaciones civiles tengan registradas en los estatutos sociales, como aquellas que realizan actividades ambientales, de ecología y el cuidado en las especies en peligro de extinción y el desarrollo sustentable a nivel regional y comunitario. Los Estados de Baja California, Baja California Sur, Estado de México, Nuevo León, Quintana Roo, y Veracruz (Tabla 7) son las entidades federativas donde más se encuentran las donatarias autorizadas. Esta relación donataria-estado (entidad federativa) tiene que ver con el dinamismo económico, comercial y ambiental de las localidades comprobando así nuestra hipótesis. Es imprescindible que las donatarias autorizadas obtengan la autorización del Servicio de Administración Tributaria (SAT) a partir de cuando la acreditación termine su vigencia para continuar y permanecer con dicha distinción.

Ahora bien, se identificó a las administradoras públicas federales que recibieron donaciones de Fondos Globales (Tabla 8), donaciones internacionales cuyos proyectos están relacionados con la agricultura, la biodiversidad y el cuidado al medio ambiente. Las entidades gubernamentales que recibieron donaciones para realizar proyectos en el año 2023 fueron la Secretaría de Agricultura y Desarrollo Rural (SADER), el Fondo Sostenible de Nacional Financiera (NAFIN), el Fondo Mundial para la Naturaleza (WWF México), Fondo Mexicano para la Conservación de la Naturaleza (FMCN), la Comisión Nacional de Áreas Naturales Protegidas (CONANP), la Secretaría de Agricultura y Desarrollo Rural (SADER), la Secretaría de Medio Ambiente y Recursos Naturales (SEMARNAT), Secretaría de Hacienda y Crédito Público (SHCP), Fideicomisos Instituidos en Relación con la Agricultura (FIRA), y el Banco de Desarrollo de América del Norte (NADBank).

Donaciones de Fondos Globales Organismos Financieros Internacionales (OFI) a la Administración Pública Federal

Fuente: elaboración propia con base en Reporte de Donaciones de los Fondos Globales PPEF 2023. https://www.transparenciapresupuestaria.gob.mx

No se encontró información relativa de las administradoras públicas federales relacionadas con las organizaciones con fines no lucrativos que realizan actividades de cuidado al medio ambiente que fueran beneficiarias de dichos recursos no cumpliéndose el proceso presupuestario al que se refiere la Ley de Ingresos. Para lograr los mejores beneficios se requiere que la autoridad ambiental y fiscal completen una “regulación óptima” (Sampaolesi, 2016, p. 577) en el orden de Gobierno Estatal-Municipal (Escalante, Morán, y Rojas, 2022), y otorgar en el presupuesto de egresos metas sucesivas, con acciones claras en programas de operación para menguar el efecto del deterioro ambiental, y al mismo tiempo, “evitar interferencia” (Averchenkova y Touza, 2020, p. 183) en el cumplimiento de los objetivos de la política pública, ejecutando una “evaluación periódica y supervisión directa” (p. 196) por un sistema de auditoría ambiental ante el Congreso Estatal, como el principal componente del Sistema Nacional del Cuidado al Medio Ambiente. Al unísono, reconocer la renuncia recaudatoria de la autoridad hacendaria correspondiente, porque hasta este momento sólo se tiene un padrón de donatarias autorizadas por la autoridad federal (SAT). Entonces así se puede reconocer la recuperación del daño al ambiente en la localidades de las entidades federativas mediante una contabilidad verde y su relación con los impuestos ambientales.

Hansen afirma que en los países con mayor deforestación ocurren prácticas corruptas (Programa Nacional Forestal 2020-2024). Con este tipo de interferencia se requiere que los gobiernos de las entidades federativas se coordinen más con las organizaciones civiles y privadas locales, buscando que éstas sean más precisas en sus estatutos sociales para fortalecerlas como donatarias autorizadas (Ley General de cambio climático, 2012; Hansen, 2017). Y como complemento, se diseñe e instrumente una “reforma fiscal verde” en cada uno de los estados (OECD, 2023; Averchenkova y Touza, 2020, p. 196; Kutasi y Perger, 2015, p. 129), según la naturaleza de su propio ecosistema, para dirigir el recurso recaudado por impuestos ambientales o recibido por donaciones de fondos globales para resarcir el daño especifico en la localidad, congruente con Pigou (Acquatella, et al., 2005, p. 31). Igualmente, la autoridad tributaria local instrumente la renuncia recaudatoria al daño ocasionado (Camargo, et al., 2020; Huesca y López, 2016). Se requiere del acompañamiento, inspección y vigilancia de un órgano interno de control para la supervisión en la aplicación del recurso de las administradoras públicas gubernamentales que suelen ser las que acreditan las actividades a las donatarias autorizadas, al mismo tiempo que reciben dinero de donaciones por fondos internacionales.

4. Conclusiones

En el presente, el efecto económico de un donativo deducible de impuesto se relaciona con la disminución del pago de impuestos cumpliéndose con ello el principio de proporcionalidad para las empresas, personas físicas y morales en congruencia con Viniegra & Boyd (2001), para contribuir con la causa de las organizaciones con fines no lucrativos del cuidado al medio ambiente, criterio que coincide con Medina (2012), a la luz del principio de Pigou. Las donatarias autorizadas se acuñan en el Pilar 2 Sistema Nacional de Cambio Climático cuando refiere el instrumento fiscal, económico y financiero con enfoque climático para la continuidad de incentivar las acciones de mitigación y adaptación (OECD, 2023; Estrategia Nacional de Cambio Climático, 2013, p. 28).

Destacamos la profunda conciencia que tiene la sociedad y el gobierno de las donaciones y de la importancia del cuidado de los ecosistemas y del medio ambiente, en particular, la protección a las especies en peligro de extinción (Medina, 2012; Viniegra y Boyd, 2001). La zona marina protegida de México representó el 21.6% de sus aguas territoriales en 2021, superior al 18.6% en la OECD (2023), esto incluye a las especies que están en peligro de extinción. Para continuar con el activismo de más organizaciones con fines no lucrativos que consoliden este propósito y fomentar el crecimiento de la figura de las donatarias autorizadas, instrumento legal-fiscal que ha funcionado, es apropiado que la autoridad tributaria, el Servicio de Administración Tributaria (SAT) concatene su tecnología para conectarse con las administradoras públicas federales que reciben donaciones de los Organismos Financieros Internacionales (OFI) y el Instituto Nacional de Ecología y Cambio Climático (INECC), perteneciente al Sistema Nacional de Cambio Climático (SINACC), para hacer integral la política pública del cuidado al medio ambiente.

Referencias

Acquatella, J., Bárcena, A, y Caribbean, U. (2005). Política fiscal y medio ambiente. United Nations Publications, pp. 27-38. https://repositorio.cepal.org/server/api/core/bitstreams/09958526-5fa7-46f3-a660-65f69374d407/content

Almagro Vázquez, F. (2007). Cuentas ambientales y análisis de indicadores ecológicos. El caso de México. Investigación administrativa, 99(36), 7-17. https://www.ipn.mx/assets/files/investigacion-administrativa/docs/revistas/99/art1.pdf

Arrarte, J. P. (1941). El “espíritu” de la vida económica. El Trimestre Económico, 7(28(4)), 555-585. http://www.jstor.org/stable/20854401

Averchenkova, A., y Touza, L. L. (2020). Legislando para lograr una transición baja en carbono: experiencias en Reino Unido, Francia y España. Papeles de Economía Española, (163), 180-202. https://www.funcas.es/wp-content/uploads/Migracion/Articulos/FUNCAS_ PEE/163art15.pdf

Bárcena Ibarra, A., Samaniego, J., Peres, W., y Alatorre, J. E. (2020). La emergencia del cambio climático en América Latina y el Caribe: ¿seguimos esperando la catástrofe o pasamos a la acción?, CEPAL, N° 160 (LC/PUB.2019/23-P), Santiago, Comisión Económica para América Latina y el Caribe, (CEPAL). https://www.cepal.org/es/publicaciones/45677-la-emergencia-cambio-climatico-america-latina-caribe-seguimos-esperando-la

Camargo Mayorga, D., Ruiz Acosta, L., y Cardona García, O. (2020). Impuesto sobre las emisiones de dióxido de carbono: un análisis para el caso europeo. Semestre Económico, 23(54), 201-223. https://doi.org/10.22395/seec.v23n54a10

Cottrell, J., y Adolf C. (2013). Third time lucky for French green taxes, International Tax Review. https://www.internationaltaxreview.com/article/2a69ncbfh01nd34gf7gu9/third-time-lucky-for-french-green-taxes

Domike, A. L., y Barraclough, S. L. (1966). La estructura agraria en siete países de América latina. Investigación Económica, 26(103/104), 139-206. http://www.jstor.org/stable/42778495

Ebaidalla, M. E. (2023). Impact of indirect taxes on CO2 emissions in the presence of institutional quality: evidence from a global panel data analysis, Management of Environmental Quality, 35(4). https://doi.org/10.1108/MEQ-08-2023-0290

Escalante Carpio, A., Morán, J. M., y Rojas, G. (2022). Tackling climate change in Mexico: An overview of green taxes. International Tax Review. https://www.internationaltaxreview.com/article/2a6aafin5m44msd0yxfr4/tackling-climate-change-in-mexico-an-overview-of-green-taxes

ESMAP. (2010). Low-Carbon Development for Mexico. Mitigating Climate Change in Mexico. Low- Carbon Growth Country Studies Program. Energy Sector Management Assistance Program. The World Bank. https://www.esmap.org/sites/default/files/esmap-files/P108304_MX_Low-Carbon%20Development%20for%20Mexico_Briefing%20Note003-10.pdf

Estrategia Nacional de Cambio Climático, Diario Oficial de la Federación, lunes 3 de junio de 2013. https://cambioclimatico.gob.mx/contexto-nacional/

Fernández Núñez, L. (2018). ¿Cómo analizar datos cualitativos? Institut de Ciències de l'Educació. Universitat de Barcelona. https://ebevidencia.com/wp-content/uploads/2014/12/analisis-datos cualitativos.pdf

García, C. B. (1946). El primer tratado comercial anglomexicano: intereses económicos y políticos. El Trimestre Económico, 13(51(3)), 495-532. http://www.jstor.org/stable/20854861

García, S., Layton, M. D., Rodríguez, J., y Rosas, A. (2009). Donativos privados 2006: una aproximación a la contribución ciudadana para las causas sociales. México: Iniciativa Ciudadana y Desarrollo Social-Instituto Tecnológico Autónomo de México. http://www.filantropia.itam.mx/docs/Los_donativos_privados.pdf

García-Colín, J. B., y Ruz, S. S. (2016). Giving Mexico: Giving by Individuals. Voluntas: International Journal of Voluntary and Nonprofit Organizations, 27(1), 322-347. https://dx.doi.org/10.1007/s11266-015-9613-z

GEF (2020). Mainstreaming Biodiversity in Rural Landscapes of Mexico. Global Environment Facility. https://www.thegef.org/projects-operations/projects/10574

Hansen, O. (2017). Deforestation Caused by Illegal Avocado Farming: A Case Study on the Effectiveness of Mexico’s Payment for Ecosystem Services Program. The University of Miami Inter-American Law Review, 49(1), 89-128. https://www.jstor.org/stable/26788344

Huesca Reynoso, L., y López Montes, A. (2016). Impuestos ambientales al Carbono en México y su progresividad: una revisión analítica. Economía Informa, 398, 23-39. https://dx.doi.org/10.1016/j.ecin.2016.04.003

IIJ-UNAM. (1993). Código Civil para el Distrito Federal en materia común y para toda la República en materia federal, Tomo V. México: Instituto de Investigaciones Jurídicas, UNAM.

INECC. (2018). Instituto Nacional de Ecología y Cambio Climático. https://cambioclimatico.gob.mx/

INEGI. (2024). Organizaciones sin fines de lucro. https://www.inegi.org.mx/

Ivanova, A., Muñoz, S., Bonato, L., Cevik, S., Ding, Fernández-Corugedo, E., Guerson, A., Chao He, Hukka, J., Kostroch, D., Huidan Lin, Lonkeng, C., Pereira, J., Walker, C., Departamento del Hemisferio Occidental, WHD, González, A., Massetti, E., Charry, L. Evans, C., Ghilardi, M., Weicheng Lian, Marcelino, S., Inci Otker, Pérez, C. (2021). El cambio climático y sus desafíos para América Latina y el Caribe. Fondo Monetario Internacional. https://www.imf.org/-/media/Files/Publications/REO/WHD/2021/Spanish/CH3.ashx

Johnson, T., Alatorre, C., Romo, Z., y Liu, F. (2010). Low-Carbon Development for Mexico. The World Bank, Washington, DC. https://sustainabledevelopment.un.org/content/documents/851mexico.pdf

Kutasi, G., y Perger, J. (2015). Tax incentives applied against externalities: international examples of fat tax and carbon tax. Society and Economy, 37, 117-135. https://doi.org/10.1556/204.2015.37.S.8

Ley del Impuesto Sobre la Renta (1965). El Trimestre Económico, 32(126(2)), 336-381. http://www.jstor.org/stable/20855798

Ley General de Cambio Climático (2012). Diario Oficial de la Federación, 6 de junio de 2012. https://www.dof.gob.mx/

López, A. M. (1953). Las donaciones en derecho internacional privado. Revista Española de Derecho Internacional, 6(3), 563-595. http://www.jstor.org/stable/44291992

Medina, S. (2012). La importancia de la reducción del uso de los automóviles en México. ITDP Mexico and British Embassy in Mexico. https://mexico.itdp.org/wp-content/uploads/2023/01/Importancia-de-la-reduccion-del-uso-del-auto.pdf

Naciones Unidas. (1998). Protocolo de Kyoto de la convención marco de las Naciones Unidas sobre el cambio climático. https://unfccc.int/resource/docs/convkp/kpspan.pdf

Naciones Unidas. (2015). Acuerdo de París. https://www.un.org/es/climatechange/paris-agreement

Naciones Unidas. (2016). Sistema de Contabilidad Ambiental y Económica 2012. Marco Central (SCAE). Nueva York, E.U.A. https://unstats.un.org/unsd/envaccounting/seearev/CF_trans/SEEA_CF_Final_sp.pdf

Noh, J. H., y Park, H. (2023). Greenhouse gas emissions and stock market volatility: An empirical analysis of OECD countries. International Journal of Climate Change Strategies and Management, 15(1), 58-80. https://doi.org/10.1108/IJCCSM-10-2021-0124

OECD. (2023). México. En Latin American Economic Outlook 2022: Towards a Green and Just Transition, OECD Publishing, Paris. https://doi.org/10.1787/ccf1c4e1-es

Pérez Chávez, J., Campero Guerrero, E., y Fol Olguín, R. (2008). Donatarias Autorizadas, Tax Editores: México.

Programa Especial de Cambio Climático 2021-2024. (2021). Diario Oficial de la Federación, lunes 8 de noviembre 2021. https://www.dof.gob.mx/

Programa Nacional Forestal 2020-2024. (2020). Diario Oficial de la Federación, jueves 31 de diciembre 2020. Secretaría de Medio Ambiente y Recursos Naturales. https://www.dof.gob.mx/

Sampaolesi, A. (2016). Regulación ambiental óptima en una industria no-competitiva con inversión extranjera directa, cambio tecnológico exógeno y spillovers nacionales. El caso de países en desarrollo. El Trimestre Económico, 83(331 (3)), 565-579. http://www.jstor.org/stable/45146966

Sánchez Gil, R. (2017). El principio de proporcionalidad, Instituto de Investigaciones Jurídicas, UNAM, 2017.

SAT. (2024). Estadísticos Donatarias Autorizadas 2023. Servicio de Administración Tributaria. https://www.sat.gob.mx/home

SEMARNAT. (2023). Compendio de Estadísticas Ambientales. Secretaría de Medio Ambiente y Recursos Naturales. https://apps1.semarnat.gob.mx:8443/dgeia/informe_2008/compendio_2008/compendio2008/10.100.8.236_8080/ibi_apps/WFServlet32c2.html

SHCP. (2024). Renuncias Recaudatorias 2024. Secretaría de Hacienda y Crédito Público. https://www.gob.mx/shcp

Takács, V., Máté, Á., y Nagy, S. G. (2015). Changes in tax structures in European Union member states. Society and Economy, 37, 137-155. https://doi.org/10.1556/204.2015.37.S.9

Viniegra, M. E. I., y Boyd, R. (2001). Los impuestos al carbono y la economía mexicana: El efecto del cumplimiento de las restricciones impuestas por el calentamiento mundial. El caso de México. El Trimestre Económico, 68(270(2)), 233-268. http://www.jstor.org/stable/20857059

Notes