2025

1028

28082024

16112024

Eira Yaniro Kuroda Inzunza eira.kuroda@gmail.com

Eira Yaniro Kuroda Inzunza eira.kuroda@gmail.com

Universidad Autónoma de Sinaloa, Mexico

Resumen:

En este artículo se describe el impuesto sobre la renta en los regímenes de las personas físicas y las personas morales o sociedades, se describe la recaudación en América Latina, posteriormente se describe la tributación del ISR en México analizando sus reformas fiscales en materia de ISR, los beneficios fiscales que repercuten a que en el país se recaude menos, porque es importante la recaudación federal del ISR y alguna de las causas de no recaudar mayores ingresos es la evasión fiscal en este Impuesto; Además se menciona la tributación fiscal en Argentina desde su ley de impuestos a las ganancias, sus deducciones generales, tasas o alícuotas de los sueldos y salarios y del impuesto a las ganancias personas jurídicas; Además se hace referencia a las reformas tributarias establecidas por Argentina las cuales tienen una gran presión fiscal y se menciona que se deben modificar para que la aplicación del gasto público genere mayores beneficios al desarrollo económico y crecimiento del país y se hace mención que Argentina requiere reformas tributarias debido a la inestabilidad económica del país. Se concluye que el ISR de Argentina en comparación con México tiene una tasa elevada de crecimiento por lo que se deduce que es derivado del establecimiento de sus reformas tributarias para elevar la recaudación fiscal.

JEL: H21, Eficiencia, H23, Impuestos, H30, Políticas fiscales Generales.

Palabras claves: Recaudación fiscal, impuesto sobre la renta, impuesto a las ganancias.

Abstract: These article it’s about the income tax that the regime of natural persons and regime of legal entities have as a duties; it contains a description of the collection in Latin America and after that it explain the tax collection of the income tax in Mexico analyzing its fiscals reforms of the income tax, the fiscal benefits that impact and diminish the tax collection and the importance of the central federalism tax collection of the income tax, also it includes the fiscal evasion as the cause of the low tax income collection; besides, it explains the tax income collection in Argentine and its law, its deductions and rates of salary income tax and the income tax of the companies. In addition, it mention the collection tax income reforms that Argentine establish to decrease the fiscal pression and that these reforms has to be modified to improve the public expense management and it could reflects benefits that increase the economic development of the country and also it states the imperative reforms as a result of the economic instability of Argentina, it concludes with comparing the income tax in Argentina and the income tax in Mexico and it show that Argentina have been increased the income tax collection due to the reforms of the fiscal income collection.

Keywords: Tax collection, Income tax.

Reportes de Investigación

Análisis comparativo de la recaudación del Impuesto sobre la Renta entre México y Argentina

Comparative analysis of the collection of the income tax between Mexico y Argentina

Eira Yaniro Kuroda Inzunza eira.kuroda@gmail.com

Received: 28 August 2024

Accepted: 16 November 2024

Se han venido dando cambios en la estructura de recaudación de ingresos tributarios en los países de América Latina, esta investigación busca explicar las diferencias de estos cambios entre México y Argentina. Con la finalidad de que se exponga la manera de mejorar la recaudación tributaria del impuesto sobre la renta de las personas asalariadas y las personas morales.

Las reformas tributarias tienen su origen en la política fiscal de cada país, en algunos países se establecieron incentivos fiscales o beneficios que apoyan a personas físicas o sectores empresariales; y también se han establecido medidas para recaudar más como aumento de las alícuotas con la finalidad de incrementar la recaudación.

Algunos países han mejorado su manera de administrar con la finalidad de organizarse con oficinas especializadas en la recaudación fiscal.

El producto interno bruto es la medida que se utiliza para calcular lo que se recauda en proporción de este se comparan los diversos países de América latina y también se mide la carga tributaria de cada país en proporción del PIB. La presión tributaria es lo que ha originado a los países a establecer reformas tributarias y además se han realizado estudios sobre la evasión fiscal de tal modo que se reforme con sistemas y regulaciones para evitarla.

Se busca así responder a la pregunta de investigación:

¿Qué diferencias existen en la recaudación fiscal del impuesto sobre la renta de las personas asalariadas y las personas jurídicas entre México y Argentina, las reformas tributarias aplicadas por cada país son útiles en cuanto a incrementar la recaudación de tal modo que impacten en el desarrollo del país?

Para la realización del presente artículo se realizó un análisis descriptivo tomando información presentada bases de datos científicos, organismos internacionales como la OCDE, información legal de México y Argentina; con esta información de fuentes secundarias se compararon las principales características del ISR de cada país y con datos de estadísticas tributarias tomadas de OCDE (2024) se realizó un análisis comparativo de los datos cuantitativos de cada país y posteriormente se realizó la conclusión comparando la recaudación del ISR entre los dos países México y Argentina.

La constitución política de los estados unidos mexicanos (2024), en su artículo 31 fracción IV, describe que es obligación de los mexicanos Contribuir para los gastos públicos “de la manera proporcional y equitativa que disponga las leyes”. A razón de esto se implementa la Ley del Impuesto sobre la renta (2014), describe que tanto las personas físicas o morales deberán pagar el impuesto en todos los casos respecto a los ingresos siendo residentes en México independientemente de la ubicación de la fuente de la riqueza, los residentes en el extranjero que su fuente de ingresos es un establecimiento en el país y los residentes en el extranjero que sin contar con un establecimiento en el país pero sus ingresos proceden de fuentes de riqueza situadas en el territorio.

La ley grava la utilidad derivada de la actividad empresarial y los ingresos obtenidos por el contribuyente; en la ley se describen las clasificaciones de los regímenes fiscales.

Las personas morales aparecen en el titulo II, en donde para el cálculo del impuesto sobre la renta se le aplica la tasa del 30% al resultado fiscal del ejercicio. Los regímenes tienen diferentes tasas ejemplo: el régimen de la confianza que va de 1% al 2.5 % sobre monto de las ventas y en ventas anuales de 300,000.00 a 3,500,000.00; así como las nuevas reformas de pago de impuestos sobre plataformas de acuerdo al servicio de trasporte del 2.1%, de servicios de hospedaje del 4% y de enajenación de bienes y servicios del 1%; la tarifa anual de las personas físicas es del 1.92% al 35% (Art. 152), entre otros ingresos gravables y demás regímenes fiscales que aparecen en la Ley del Impuesto sobre la renta. El ISR se creó con la finalidad de llevar a cabo una recaudación tributaria en el ámbito del impuesto sobre la renta, considerado en la recaudación fiscal como uno de los impuestos los cuales proveen presupuesto para el gasto público.

Gómez y Morán (2016), describen que el impuesto sobre la renta fue uno de los primeros que se implementaron antes que el Impuesto al valor agregado, el ISR tomó impulso entre los años 1950-1960, con la aplicación de la política fiscal y el enfoque redistributivo de los tributos y mencionan que en algunos países los impuestos directos consistían el 30% de sus ingresos tributarios a pesar de las inequidades en los ingresos.

González, D. (1997), especifica que en los años 1960- 1970 se implementó el impuesto al Valor agregado en 1970 para Argentina y en 1980 para México, por lo que el impuesto sobre la renta paso a ser un impuesto en segundo término siendo el que más recaudaba el IVA. Y en algunos países la relación de recaudación fue de 3 a 1, siendo 1 los impuestos directos; pero por otro lado la recaudación en los países anglosajones como: Canadá, Estados Unidos, Jamaica y Trinidad y Tobago el impuesto sobre la renta es la fuente principal del tributo y en el mismo sentido en Venezuela en América latina es el impuesto del cual proviene la fuente principal de su recaudación Tributaria. Se ha notado la necesidad de no depender solo de lo que se recauda en los impuestos del consumo y darle más relevancia a los impuestos directos para que el estado recaude más ingresos cuando se enfrentan las crisis lo que ha contribuido a que los países de América Latina modifiquen sus políticas tributarias, considerando así el no aumentar las alícuotas pero modificar las exenciones del impuesto sobre la renta las cuales se implementaron a sectores económicos.

Gómez y Morán (2016), exponen que en el año 2012 se disminuyeron las alícuotas del ISR para personas jurídicas en América latina por lo que estas casi son similares a los países desarrollados; por lo contrario, en el impuesto de la renta en personas físicas en América latina son menores a las de los países miembros de la OCDE.

En OECD et al. (2024) se menciona que a partir de los años 90’s la recaudación tributaria se incrementó debido a reformas que se implementaron para estabilizar los precios, la apertura comercial y el orden en el manejo de las finanzas públicas, dando lugar a la política fiscal de reducción del gasto público y aumento de los ingresos tributarios, de tal modo que se establecieron la gestión de los presupuestos para mejorar en los déficits presupuestarios. Se orientó la administración hacia una mejora en establecimiento de reforma de los regímenes tributarios para enfrenar inflaciones y que se alcanzaran los objetivos de recaudación tributaria. La reforma más importante en los países de América latina fue el impuesto al valor agregado en la década de 1990 con el fin de aumentar la recaudación y debido a esto el IVA paso a ser la principal fuente de recursos tributarios para los países de América latina seguido por el impuesto sobre la renta.

Esto dio paso a que se establecieran y se innovaron sistemas informáticos de recaudación haciendo más eficiente el cobro mediante personal especializado y unidades de administración encargadas de la recaudación. Además, en América latina se crearon regímenes para pequeños contribuyentes, el impuesto a la propiedad y se amplió la tributación a rendimientos de trabajo y capital y dividendos. Además, se reformó en los impuestos sobre las operaciones financieras.

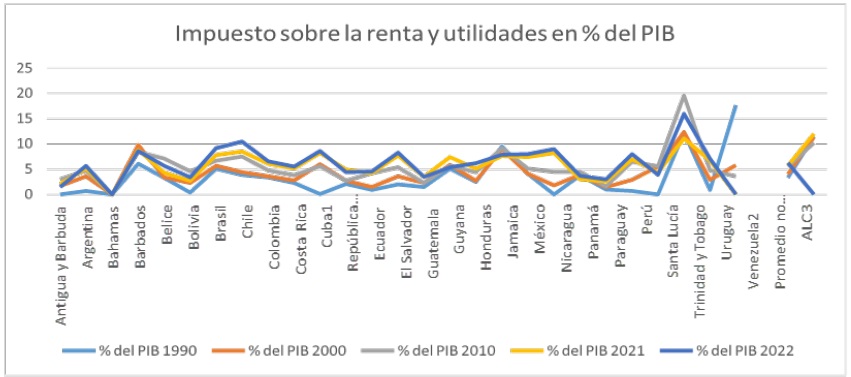

En la figura 1 se muestran la recaudación de impuestos sobre la renta en América latina, se observa que en el año 2010 Trinidad y Tobago recaudó un 20% del PIB, en el año2022 el 16% del PIB, Venezuela casi un 18% del PIB en el año 1990 y para el año 2021 los países miembros de la OCDE el 12%, con lo que constata que en América latina es posible recaudar niveles más altos por concepto de ISR.

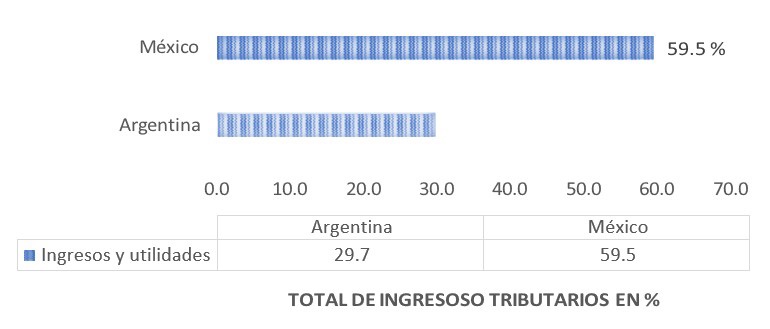

En la figura 2 se muestra que en México se recauda casi el 60% con los impuestos principales, en comparación con Argentina que solo se recauda el 29.7% del total de los ingresos tributarios.

Se observa que se ha incrementado la recaudación tributaria en América Latina como proporción del PIB debido al incremento en recaudación del IVA y de los impuestos sobre la renta y las ganancias, impuestos sobre la renta de las personas físicas e impuestos sobre las sociedades en su conjunto. Para el 2022 el ingreso por impuestos sobre la renta representó el 6.3% como porcentaje del PIB y el IVA fue de 6.1% del PIB en América latina por lo que se observa que se recaudó más por concepto de ISR.

De 1990 al 2002 el IVA aumentó su recaudación en comparación con el impuesto sobre la renta; del año 2002 al año 2008 la contribución del impuesto sobre la renta paso a ser mayor que la del IVA, lo que se derivó del aumento de precios en los productos básicos a partir del año 2003, presentando un aumento en los ingresos de las sociedades en el sector de los recursos naturales; en otros países se debió a la reducción de estímulos fiscales en zonas libres de comercio, nuevos impuestos a las sociedades, las reformas a nivel internacional y los acuerdos de cooperación internacional para evitar la evasión de impuestos.

En el año 2008 con la crisis financiera mundial los ingresos tributarios procedentes del IVA y el ISR disminuyeron debido a la crisis; posteriormente el IVA superó al Impuesto sobre la renta en la recaudación; entre los años 2011 al 2015 el impuesto sobre la renta no creció en el monto de los ingresos, e incluso la recaudación se vino a la baja entre los años 2015 al 2016; posteriormente del año 2016 al 2020 se marcó la recuperación de los ingresos del impuesto sobre la renta como repercusión de los incrementos de los precios de los productos básicos, derivados de las utilidades generadas por los sectores de la minería, gas y petróleo; a raíz de la pandemia los ingresos tributarios fueron menores, para el año 2022 se incrementaron los impuestos a las sociedades en relación al año 2021 con este incremento se aumentó el ingreso del impuesto sobre la renta.

De las tasas de impuestos a las sociedades los países de América latina tienen mayores tipos impositivos efectivos: (el tipo impositivo promedio efectivo, el cual calcula el porcentaje de ganancias que las empresas utilizan para pagar el impuesto sobre sociedades; y el tipo impositivo marginal efectivo, el cual mide que tanto los impuestos aumentan su costo marginal del capital). Si se compara la media impositiva promedio efectiva de los países de América latina y el caribe es .2 puntos porcentuales más baja a lo reglamentario, y en los países miembros de la OCDE es de 1.7 puntos porcentuales por debajo del promedio; por lo que realmente las diferencia de las tipos impositivos efectivos radica en las disposiciones tributarias las cuales incluyen menos beneficios o incentivos a las sociedades. Por citar un ejemplo: en las tasas de amortización de los programas informáticos la cual es del 40%, las leyes en países como Argentina es del 2% y en Bolivia es del 5% siendo estas muy bajas. En comparación con México se deduce hasta un 15% de su valor considerándose en un gasto diferido según la ley del ISR (fracción III, articulo 33).

Por otro lado, el impuesto sobre la renta de las personas físicas aumentó y se siguió recaudando en la crisis financiera y la crisis por COVID-19 en comparación a los ingresos tributarios por el impuesto sobre las utilidades de sociedades.

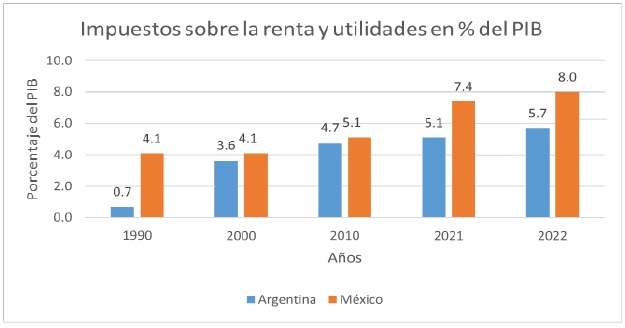

En la tabla 1 se muestra el incremento de la estructura Tributaria de Argentina donde en el año 1990 solo el 5.3% de los ingresos totales correspondían al ISR y en comparación con México en el mismo año fue del 34%, se nota que se ha incrementado a razón de 3 p.p. por año en México y en Argentina ha aumentado 2 p.p. del año 2010 al 2022.

En la figura 3 se muestra que los ingresos por concepto de ISR como porcentaje del PIB es mayor en México que en Argentina en todos los años que se comparan, siendo para el año 2022 el 8% que recauda México en comparación con un 5.7% que recauda Argentina.

En América latina los ingresos tributarios por impuestos generados por las personas físicas se incrementaron del 8% en el año 2005 a un 9.2% al año 2022; pero al comparar los ingresos de las personas físicas con los países miembros de la OCDE, son muy inferiores aun así algunos países han elaborado modificaciones en su base imponible; Pero en América latina imperan los altos niveles del trabajo informal y además la población en América latina tiene ingresos más bajos; así lo que influye para los ingresos menores son la base imponible muy reducida la cual se conforma por los sueldos y salarios, sumado a estos las deducciones personales y las exenciones de impuestos aminoran lo que se recauda por concepto de ISR, además que tienen niveles muy altos de evasión fiscal; Esta para México representó un 18.7% en el año 2016 lo que representa un .8% del PIB; La evasión fiscal del impuesto sobre la renta también se da a niveles más altos en el impuesto sobre las utilidades de las sociedades, siendo en México un 19.9% la tasa de evasión en el año 2020 datos de la CEPAL.

En el año 2021, el ingreso en los países de América latina como porcentaje del PIB es de 2 % de impuestos sobre la renta de las personas físicas en comparación a un 8.3% para países miembros de la OCDE; y los impuestos sobre las utilidades de las sociedades representaron un 3.4% del PIB en países de América latina en comparación con 3.3% del PIB para países miembros de la OCDE.

Maya et al (2020), en su artículo explican que en México se han realizado reformas tributarias la del año 2014, su finalidad fue convertir a las empresas a la formalidad, así generar más impuestos, incremento del empleo, desarrollo y oferta de crédito; en la reforma del año 2019, se orientó a eliminar la evasión fiscal, haciendo hincapié en la erradicación de la corrupción y un gasto publico basado en la austeridad para presentar finanzas sanas. Los autores sostienen que la recaudación es imperante para lograr una economía estable, y plantean que los países en vías de desarrollo emplean modelos tributarios de países desarrollados con la finalidad de lograr un incremento en la recaudación; además describen que los incrementos en los ingresos tributarios se debieron a la reforma del año 2014 la cual logró su objetivo que era incrementar la recaudación, los autores señalan a Herbert Bettinger, una analista fiscal, que puntualiza que el éxito de la reforma se debió a un carácter restrictivo el cual limitó el crecimiento de la economía y disminuyó el poder adquisitivo de las familias, esta interpretación se debe al incremento de la tasa del ISR, se eliminaron algunas deducciones a personas morales, y condujo al estancamiento de la inversión y el crecimiento.

Villalobos (2024), señala que en estudio realizado por Fausto Hernández (Instituto Belisario Domínguez, 2019,p.37) la tasa objetiva del ISR correspondiendo a personas Morales en México, es menor al 10%, comparándola con el 22.8% para personas jurídicas para países miembros de la OCDE en el año 2018; en el mismo estudio se identificó que el ISR de asalariados lo pagan los contribuyentes que se incluyen en el decil del 6 al 10 de ingresos y en los deciles de ingresos más altos que va del 8 al 10 gran parte de estas personas que están en estos deciles aplican el crédito al salario, este decil representa el 1% que recibe ingresos altos, por lo que se muestra que este decil cuenta con especialistas para realizar una elusión del impuesto. Y en análisis de la SHCP demuestra que el decil X (10) paga el 19.7% del total de su ingreso como parte del ISR lo que muestra que es un porcentaje bajo; de acuerdo con datos de INEGI en el año 2020 de las personas que se encontraban en el decil VII y VIII demostró que sumados los dos deciles representan 8.77 millones siendo estos contribuyentes los que representan el mayor porcentaje de lo que se genera por ISR en las personas asalariadas. Así una gran mayoría de personas asalariadas perciben ingresos en el rango que no pagan ISR debido a que no cuentan con capacidad contributiva. Lo que se recauda por concepto de ISR de las personas es muy bajo en comparación con los países miembros de la OCDE, lo cual se origina por 1) tasas marginales muy bajas, 2) la ley permite diferentes exenciones, además se permiten deducciones por lo que reduce mucho lo que se recauda por ISR, 3) existe mucha economía informal y se da la evasión. Los sectores que más contribuyen con el pago de ISR son el manufacturero con un 17.4%, los servicios financieros y seguros con un 11.3%, los negocios y manejo de desechables con un 9.4%, el ISR de dependencias del gobierno y organismos internacionales con un 7.8%, los servicios profesionales con un 7.6% y el comercio de mayoreo con un 7.2%.

Villalobos (2024), cita a la OCDE (2022, p. 29-30) menciona las medidas de recaudación tributaria implementadas por el actual gobierno de López Obrador; se establecieron sanciones penales para evitar fraude por medio de facturas falsas; se establece ISR a las plataformas digitales, se combate la erosión de la base imponible y el traslado de los beneficios (BEPS), se evita la evasión fiscal cuando una transacción no es con fines comerciales se reclasifica como transacción inexistente.

Villalobos (2024), cita a la CEPAL (2022, p.17) en el país se logró estimar las exenciones de personas físicas en el año 2021 representaron el .94% del PIB; y de acuerdo con la OCDE (2022: 32-33), se requiere mayor progresividad del ISR en personas físicas, se propone que la tasa máxima reduzca el ingreso y disminuir las deducciones fiscales y que se cree un consejo fiscal independiente; la OCDE también propone disminuir el comercio y empleo informal.

Ramírez (2021) concluye que existen diversos análisis que miden la progresividad de los impuestos tanto en el ámbito nacional y de América latina; y sintetiza que los impuestos sobre las personas cuentan con una progresividad muy baja y a su vez el efecto de distribución también es bajo.

López y Vence (2021), citan a la CEPAL Y Oxfam (2019:21) donde se describe que el 23.8% de la recaudación efectiva en México se integra por los incentivos y beneficios fiscales. Los autores realizan los cálculos y encuentran que para el año 2018 los beneficios e incentivos representaron un 20.7% de la recaudación total y un 3.24% del PIB. Además, hacen mención que la OCDE señaló que México tiene los índices de recaudación muy bajos con respecto a los demás países, aunque la tasa del ISR es superior al 30% lo cual es debido a los incentivos de depreciación en inversiones de activo fijo; También la recaudación es menor en diversos sectores como: trasportistas, régimen de incorporación fiscal (RIF), agropecuarios y el sector de la construcción debido a que tienen exenciones y reducciones. Debido a estos factores la recaudación es baja e ineficiente. De la mayoría de los beneficios el ISR representa el segundo con más beneficios siendo el impuesto sobre la renta de las personas físicas que al año 2018 representaron el 5.8% de la recaudación total y un .90% del PIB y en la posición tercera de más beneficios es el ISR de las empresas el cual representa el .62% por parte del PIB y el 3.93% como parte de la recaudación total con datos al año 2018, en donde la mayor parte proviene del subsidio al empleo siendo el .21% del PIB al año 2018, y también en las empresas de sectores como el agrícola el cual tiene exenciones del pago del ISR las cuales representaron un .05% del PIB en el año 2018, la inversión se deducen los automóviles representaron un .06% del PIB y la depreciación acelerada en inversiones de activos fijos un .16% del PIB en el año 2014.

Comentan que al realizar el análisis de los beneficios encuentran que se originan por las políticas así la política de inversión extrajera está asociada con los incentivos al costo de inversión a través del ISR las políticas de bienestar social con el subsidio al salario. Y para añadirle en México la extracción y la explotación de recursos naturales no están gravadas, siendo los hidrocarburos los únicos; los que no se gravan son los recursos naturales como: el agua superficial, los acuíferos, la tierra, el subsuelo, recursos forestales, etc. Y para sumarle este tipo de activades tiene diversas exenciones, reducciones y/o bonificaciones y la inclusión de políticas de subsidios, subvenciones y apoyos financieros para las actividades que se dedican a la extracción de recursos naturales.

Medina et al. (2020), describen la importancia de recaudar el impuesto sobre la renta ya que constituye uno de los impuestos que recauda mayormente en recaudación tributaria y lo ilustran como “la columna vertebral del sistema tributario” debido a que asocia el ahorro con la inversión y un impacto sobre los incentivos para los trabajadores y los emprendimientos.

Amezcua et al. (2020) realizan un análisis comparando las empresas que pagan ISR y que llevan su contabilidad y aplican normativa contable con las reglas, métodos y procedimientos que están establecidos en las normativas contables nacionales o Internacionales y en México existen 3 normativas que son: las NIF nacionales las cuales las emite el CINIF, las NIIF o IFRS emitidas por el IASB y los principios estadounidenses USGAAP, y se basan en dos criterios para identificar su aplicación. Los autores concluyen en un análisis de la evasión fiscal de las personas morales con tasa de evasión fiscal del 19.90% en el año 2016, las personas físicas con actividad empresarial con tasa del 56% de evasión fiscal del año 2016 y las personas físicas con arrendamiento siendo los porcentajes de evasión fiscal para el año 2016 de 73.50%; se observa que los porcentaje menores de evasión son las personas morales quienes están obligados a aplicar una normativa contable en comparación con las Personas físicas con actividad empresarial y el régimen de persona física con arrendamiento por lo que sugieren que los otros regímenes deberían utilizar sistemas o normativas contables para reducir los grandes índices de evasión fiscal.

De acuerdo con la Ley del Impuesto a las ganancias (2017), Ley Nì 27430, se describe que todas las ganancias que obtengan las personas humanas, jurídicas o demás sujetos que establezca la ley deberán cumplir con el impuesto de emergencia que se establece en dicha norma; Los sujetos residentes en el país tributaran sobre las ganancias totales que se obtengan en el país sumando las de exterior; las personas no residentes tributan sobre las ganancias obtenidas en territorio argentino; Valente (2016), señala que aplicar los impuestos a los ingresos es progresivo y este impuesto redistribuye el ingreso; en Argentina el impuesto sobre los ingresos se realiza por medio de dos impuestos: 1) el impuesto a las ganancias el cual se aplica a las personas físicas y jurídicas por las rentas obtenidas por un periodo fiscal; 2) el impuesto a la remuneración de los trabajadores formales.

El impuesto de los ingresos en Argentina se le llama impuesto sobre las ganancias, en donde se contemplan cuatro tipos de rentas: 1) del suelo: las cuales se generan por el uso de los inmuebles, 2) del capital: se originan por el rendimiento de capital; 3) de las utilidades de las empresas y del comercio: se refiere a los ingresos obtenidos por las sectores agropecuarios, industriales, comerciales, 4) del trabajo personal: se refiere al ingreso que se generó por medio del trabajo de manera de empleado o de forma independiente.

Con respecto al punto cuatro se permiten deducciones las más importantes: aportaciones personales y a la obra social, mínimo imponible, cónyuge, número de hijos y deducción especial, las alícuotas que se aplica a la ganancia imponible van de 9% al 35% siendo estas progresivas, según decreto Nì652/97 y los montos del ingreso el segundo reglón es de 10,000 pesos argentinos a 120,000 pesos. Por lo que la autora describe que en Argentina se ha analizado mucho el impuesto sobre los salarios se observa que la carga va en el último decil en su mayoría, superando el 94% de los asalariados los que pagan la última alícuota que es del 35% datos del decreto mencionado.

El 22 de julio de 2024 se publicó en el Boletín Oficial el decreto 652/2024, mediante el cual el Gobierno reglamentó los cambios introducidos en el Impuesto a las Ganancias (IG) por la Ley 27.743.

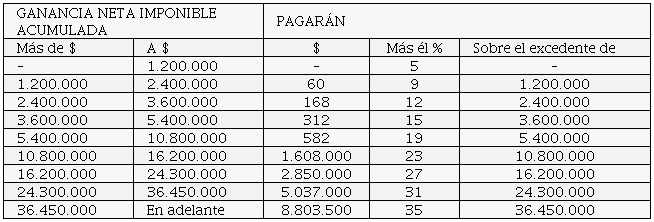

En la tabla 2 se muestra la tasa del impuesto a sueldos y salarios que va del 5% al 35% y los rangos de ingresos que corresponde para el cálculo del pago de impuestos.

Donde 16,200,000 pesos argentinos corresponden a 335.932,92 pesos mexicanos con tipo de cambio al día 30 de agosto de 2024, y el ultimo reglón contiene 36,450,000 pesos Argentinos corresponden a 755.849,07 pesos mexicanos con tipo de cambio al día 30 de agosto de 2024.

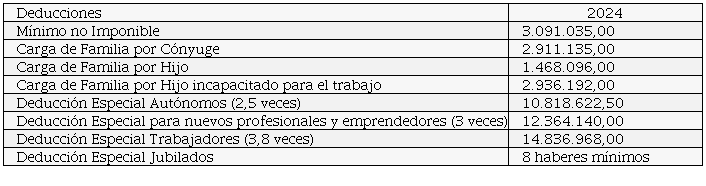

La tabla 3 muestra las deducciones personales en donde se aprecia que se puede deducir en los gastos realizaos por la carga familiar por dependientes económicos y los topes para cada tipo; la carga de familia por cónyuge tiene un tope de 2,991,135 pesos argentinos lo cual es $60.367,04 pesos mexicanos tipo de cambio al día 30 de agosto de 2024.

El artículo 73 de la Ley de Ganancias dispone que los montos previstos en la escala se ajustarán anualmente, a partir del 1ì de enero de 2022, considerando la variación anual del Índice de Precios al Consumidor (IPC) que suministre el INDEC, correspondiente al mes de octubre del año anterior al del ajuste, respecto del mismo mes del año anterior. Los montos determinados por aplicación del mecanismo descripto resultarán de aplicación para los ejercicios fiscales que se inicien con posterioridad a cada actualización La RG N.º 5168 establece las escalas y alícuotas aplicables para los ejercicios fiscales iniciados a partir del 1ì de enero de 2022.

En el decreto 652/2024 publicado el 22 de julio de 2024, se reglamentaron deducciones como: el 10% de arrendamiento de casa habitación, las deducciones personales aumentaron, se incluye una deducción adicional para el Aguinaldo, se incrementaron las escalas de los impuestos, haciéndolo más progresivo, se incluyen actualizaciones de las escalas de los impuestos y ajustes semestralmente en septiembre 2024 y a partir del año 2025, ajuste por la variación del IPC.

Los conceptos que se deducen son la sumas de cargas de familia o por hijos mayores hasta 24 años de edad que estudien en el país, los servicios con fines educativos así como de alimentación, alojamiento y trasporte; utilices escolares, uniformes con hasta 40% de la ganancia no imponible; cuotas medicas hasta 5% de la ganancia neta del ejercicio acumulada, primas de seguro póliza de muerte, primas de ahorro, seguros de retiro con topes fijos, donaciones hasta por 5% de la ganancia neta del ejercicio acumulada, intereses por préstamos hipotecarios, gastos de sepelio, alquileres hasta 40%, aportaciones efectuadas por socios protectores a sociedades de garantía recíproca y honorarios médicos.

La tabla 4 muestra las tasas del impuesto a las ganancias en las personas jurídicas al año 2021 que son del 25%, 30% y 35%; en donde el monto máximo es de 50 Mill. de pesos argentinos los cuales son $1.036.830 de pesos mexicanos tipo de cambio al día 30 de agosto de 2024.

La tabla 5 muestra las tasas del impuesto a las ganancias en las personas jurídicas al año 2024 que son del 25%, 30% y 35%; en donde el monto máximo es de 347,035,230.79 de pesos argentinos los cuales son $7,196,330.75 de pesos mexicanos tipo de cambio al día 30 de agosto de 2024.

Garriga et al. (2018), los autores concluyen que Argentina muestra un crecimiento a través de los años del gasto público y una presión tributaria debido a este aumento; los autores analizaron una muestra de 178 países e incluyeron una medida de presión tributaria y las variables explicativas que se utilizaron fue el PIB per cápita, la contribución de la agricultura en la economía, grado de apertura, renta de explotación de recursos naturales y la desigualdad del ingreso; otras variables fueron el índice de corrupción, los años promedio de estudio y la tasa de dependencia población mayor de 65 años; en el estudio se muestra un radio de presión tributaria el cual muestra que tienen una alta evasión tributaria, soportando los contribuyentes cumplidos una carga mayor de presión tributaria; al año 2015 el gasto publico representó el 47% del PIB y el déficit fiscal fue mayor a 7% del PIB; los autores resaltan que se requiere mejorar la transparencia, la prestación de servicios públicos para tener una legitimización del sistema tributario y la sociedad contribuya al pago de impuestos.

Fino (2022), el autor realizó un análisis sobre la presión tributaria en una familia, el cual resultó en un 25% con datos a julio de 2022, demuestra que no tiene impacto sobre los impuestos al ingreso ya que los ingresos son de 4SMVM que es el mínimo imponible por la ley y ni por el impuesto al ahorro que es del 35% la tasa del impuesto sobre la renta el cual se grava por adquirir moneda extranjera, debido a que no compran; el autor concluye que los bienes y servicios que reciben los ciudadanos en comparación con el impuesto pagado no es suficiente para medir la presión fiscal, pero si se compara con otros ciudadanos del mismo país los servicios públicos que están recibiendo por sus tributos aportados por el gobierno entonces podría ser alta dado caso que el ciudadano este contribuyendo en un gran porcentaje de sus ingresos.

Ameriso (2020) expone que una elevada carga fiscal está afectando la productividad, el crecimiento y la competitividad de las empresas en Argentina, menciona que el Banco mundial en el reporte Doing Business, la carga tributaria para las familias es del 49% y las empresas es del 57% del ingreso. Considera que los tributos deben ser a tal grado que no descapitalice a las empresas y a las personas de tal modo que estas se puedan desarrollar, y que la política tributaria vaya de la mano del estímulo a desarrollar sectores de la economía. De tal modo que se evite el abuso del estado que prive al contribuyente de sus derechos de propiedad privada y evitar que el impuesto se vuelva confiscatorio, proponen que se requiere reformar el sistema fiscal tributario actual.

Altavilla y Miranda (2022), puntualizan que en el caso de Argentina un federalismo fiscal eficiente es el control del ingresos y gasto, llevando también la organización de lo recaudado y la utilización del ingreso, consideran que se requiere aumento en la participación de la renta y las ganancias; comentan que la centralización en Argentina conlleva a que las metas se establezcan a corto plazo en las provincias lo cual ocasiona perdida de la competitividad y falta de responsabilidad fiscal; Argentina es un país con economía inestable por lo que requiere mejorar sus condiciones de sustentabilidad fiscal e implementar una planeación al largo plazo del federalismo fiscal.

Altavilla (2019), describe al sistema tributario de Argentina como un cumulo de decisiones tomadas para dar soluciones a problemas económicos, los cuales se fueron haciendo más grandes y al sistema fiscal se le fueron haciendo modificaciones a través de los años; también las reformas en cuanto al federalismo fiscal se fueron modificando hasta tener el sistema más centralizado y en recaudar casi todos los impuestos a nivel central.

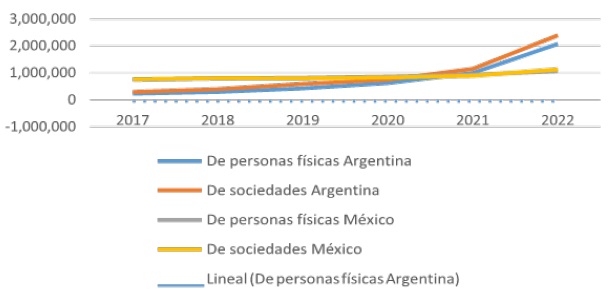

En la figura 4 se muestran los ingresos por concepto de impuesto sobre la renta de las personas físicas y las sociedades en moneda de cada país. En Argentina los dos conceptos de ISR su curva muestra un alza significativa en la recaudación de los años 2017 al 2022 mientras que la curva por los dos conceptos de ISR en México no muestra incrementos en tal proporción en comparación con Argentina.

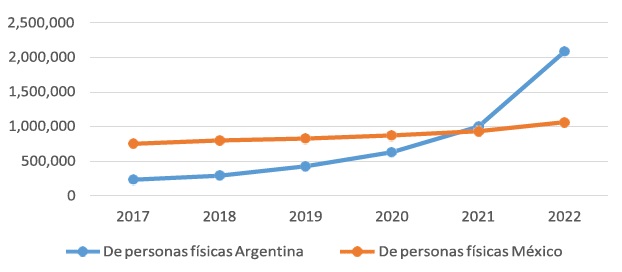

En la figura 5 se muestran los ingresos tributarios por concepto de personas físicas entre Argentina y México, donde se observa que en el año 2021 se unen ya que los dos impuestos muestran una tendencia al alza desde el año 2017 y para del año 2021 al 2022 México se estanca y por el contrario en Argentina se ve un incremento muy marcado en el ingreso tributario.

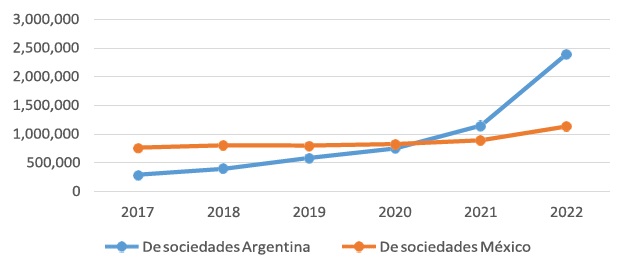

En la figura 6 se muestra un ligero incremento en México del impuesto al ISR en sociedades de los años 2017 al 2020 parece constantes pasando a incrementarse del año 2020 al año 2022. Mientras que Argentina tiene un incremento muy marcado en su contribución de ISR por concepto de sociedades.

En el comparativo del porcentaje de impuestos del ISR a razón del total de ingresos tributarios, Argentina tiene un 19.4% y México un 47.3% en el año 2022 para los dos países se ha incrementado año con año, pero se observa que México recauda más del doble que Argentina en esta razón.

Se muestra que los ingresos por concepto de ISR como porcentaje del PIB es mayor en México que en Argentina en todos los años que se comparan, siendo para el año 2022 el 8% que recauda México en comparación con un 5.7% que recauda Argentina.

México y Argentina muestran diferencias en su tasa de aplicación del impuesto de la renta de las personas jurídicas o morales, siendo una tasa fija del 30 % para México y una tasa variable para Argentina del impuesto a las ganancias en las personas jurídicas al año 2024 que son del 25%, 30% y 35%; en donde el monto máximo es de 347,035,230.79 de pesos argentinos los cuales son $7,196,330.75 de pesos mexicanos tipo de cambio al día 30 de agosto de 2024.

La tabla de sueldos y salarios de Argentina en el último reglón contiene 36,450,000 pesos argentinos corresponden a 755.849,07 pesos mexicanos y paga una alícuota de 35% y en comparación con la tarifa anual de las personas físicas la tasa es del 1.92% al 35% según los rangos de la tabla siendo el ultimo mayor a 4,511,707.38 por lo que se paga la tasa del 35%, si se comparan los rangos, Argentina tiene unos rangos menores ya que su rango último es de 755,849.07 pesos comparado con los 4,511,707.38 de México en los dos casos pagan la tasa del 35%.

En Argentina se ha analizado mucho el impuesto sobre los salarios se observa que la carga va en el último decil en su mayoría, superando el 94% de los asalariados los que pagan la última alícuota que es del 35%.

En comparación con México donde el ISR de asalariados lo pagan los contribuyentes que se incluyen en el decil del 6 al 10 de ingresos y en los deciles de ingresos más altos que va del 8 al 10 gran parte de estas personas que están en estos deciles aplican el crédito al salario, este decil representa el 1% que recibe ingresos altos, por lo que se muestra que este decil cuenta con especialistas para realizar una elusión del impuesto.

Los conceptos que se deducen en Argentina son la sumas de cargas de familia o por hijos mayores hasta 24 años de edad que estudien en el país, los servicios con fines educativos así como de alimentación alojamiento y trasporte; utilices escolares, uniformes con hasta 40%, alquileres hasta 40%, aportaciones efectuadas por socios protectores a sociedades de garantía recíproca las deducciones personales aumentaron, se incluye una deducción adicional para el Aguinaldo, se incrementaron las escalas de los impuestos, haciéndolo más progresivo; la deducción por la carga de familia por cónyuge tiene un tope de 2,991,135 pesos argentinos lo cual es $60.367,04 pesos mexicanos, se muestra este último ejemplo ya que en México no existen algunas de estas deducciones para el ISR.

Se logró estimar las exenciones de personas físicas en el año 2021 representaron el .94% del PIB; y se requiere mayor progresividad del ISR en personas físicas en México.

En Argentina existe un impuesto al ahorro que es del 35% la tasa del impuesto sobre la renta el cual se grava por adquirir moneda extranjera el cual no existe en México.

En México la extracción y la explotación de recursos naturales no están gravadas, siendo los hidrocarburos los únicos; los que no se gravan son los recursos naturales como: el agua superficial, los acuíferos, la tierra, el subsuelo, recursos forestales, etc. Este tipo de activades tiene diversas exenciones, reducciones y/o bonificaciones.

También la recaudación es menor en diversos sectores como: trasportistas, régimen de incorporación fiscal (RIF), agropecuarios y el sector de la construcción debido a que tienen exenciones y reducciones.

Aunado a esto se recauda menos debido a que el ISR de las empresas cuenta con beneficios los cuales representa el .62% por parte del PIB y el 3.93% como parte de la recaudación total con datos al año 2018, en donde la mayor parte proviene del subsidio al empleo siendo el .21% del PIB al año 2018.

Otro determinante porque se recauda menos tanto en Argentina como en México es la evasión fiscal que para México representó un 18.7% en el año 2016 lo que representa un .8% del PIB.

La evasión fiscal del impuesto sobre la renta también se da a niveles más altos en el impuesto sobre las utilidades de las sociedades, siendo en México un 19.9% la tasa de evasión en el año 2020 datos de la CEPAL.

Se mencionaron factores como las deducciones, los estímulos fiscales a diversos sectores, informalidad laboral y empresarial y la evasión fiscal que genera una menor recaudación el dos países.

Argentina ha incrementado mucho su gasto público por lo que tiene una presión fiscal alta por lo que requiere un federalismo fiscal eficiente y controlar su gasto público e incrementar más el impuesto de las ganancias.

Y con lo que respecta a México en el gobierno de López Obrador se implementaron políticas para evitar la evasión fiscal, haciendo hincapié en la erradicación de la corrupción y un gasto publico basado en la austeridad para presentar finanzas sanas; en la administración en mención no se incrementaron las tasas de impuestos sobre la renta aun así la OCDE señalo que México tiene los índices de recaudación muy bajos con respecto a los demás países.