2024

112

24092024

16122024

ROBERTO BASKIN TOTESAUT rbaskin@usb.ve

ROBERTO BASKIN TOTESAUT rbaskin@usb.ve

Universidad Simón Bolívar, Venezuela

RESUMEN: Objetivo. Realizar una breve retrospectiva de los principales eventos económicos que han impactado el negocio de franquicias en Venezuela durante los últimos 20 años. Metodología. Se efectuó una revisión bibliográfica con una multiplicidad de fuentes tanto públicas como privadas. Resultados. Se está en presencia de un país petrolero con un gran potencial de desarrollo que no deja de estar sometido a grandes niveles de estrés político y social, los cuales terminan afectando a la economía (clima de negocios) y al bienestar de la población. Asimismo, no se puede dejar de lado el contexto político para poder entender cómo un modelo de negocio como las franquicias se comporta a la luz de ciertos incentivos y desincentivos. Conclusiones. Lo sucedido en Venezuela, amparado en un exacerbado intervencionismo del Estado tanto en la esfera privada como pública de las personas, puede configurar un manual de peores prácticas (lo opuesto a lo conocido en inglés como Best Practices) tanto en lo político como en lo económico; lo anterior, sin duda, sirve de aprendizaje a una región en la que hay tantas similitudes en cuanto a la forma en la que se manejan y operan los países en materia económica.

Palabras clave: Negocios, franquicias, crisis, economía, política.

ABSTRACT: Objective. To provide a brief retrospective of the major economic events that have impacted the franchise business in Venezuela over the last 20 years. Methodology. A bibliographic review was conducted using an extensive array of public and private sources. Results. Venezuela, an oil-producing nation with significant development potential, is currently facing substantial political and social tensions. These factors have a direct impact on the economy (business climate) and the overall well-being of its population. Understanding the performance of a business model like franchising requires a thorough examination of the political context, particularly in relation to specific incentives and disincentives. Conclusions. The events that transpired in Venezuela, stemming from the State’s heightened interventionism in both the private and public domains of individuals, may serve as a model for worst practices (the opposite of Best Practices) in both the political and economic spheres. This is a valuable learning experience for a region characterized by numerous similarities in how governments manage and conduct economic affairs.

Key words: Business, Franchises, Crisis, Economy, Politics.

RESUMO: Objetivo. Fornecer uma breve visão geral dos principais eventos econômicos que impactaram o negócio de franquias na Venezuela nos últimos 20 anos. Metodologia. Foi realizada uma revisão bibliográfica com multiplicidade de fontes, tanto públicas quanto privadas. Resultados. Estamos lidando com um país produtor de petróleo com grande potencial de desenvolvimento, mas que continua sujeito a altos níveis de estresse político e social, o que acaba afetando a economia (clima de negócios) e o bem-estar da população. Da mesma forma, o contexto político não pode ser ignorado para entender como um modelo de negócio como as franquias se comporta à luz de certos incentivos e desincentivos. Conclusões. O que ocorreu na Venezuela, apoiado num intervencionismo exacerbado do Estado tanto na esfera privada como na pública das pessoas, pode configurar um manual de piores práticas (o oposto do que em inglês se conhece como Best Practices) tanto no âmbito político como econômico; O exposto acima, sem dúvida, serve como uma experiência de aprendizado para uma região onde há tantas semelhanças na maneira como os países administram e operam suas economias.

Palavras chave: Negócios, franquias, crise, economia, política.

Artículo de Investigación

LA TORMENTA ECONÓMICA ATRAVESADA POR EL NEGOCIO DE FRANQUICIAS EN VENEZUELA, UNA BREVE REFERENCIA HISTÓRICA (2002-2024)

The economic turmoil experienced by the Venezuelan franchise business: A brief historical overview

A tempestade econômica vivida pelo setor de franquias na Venezuela: um breve panorama histórico (2002-2024)

ROBERTO BASKIN TOTESAUT rbaskin@usb.ve

Recepção: 24 Setembro 2024

Aprovação: 16 Dezembro 2024

El presente texto busca precisar históricamente los elementos más relevantes, sobre todo en el plano económico, que impactaron al modelo de negocio de franquicia en Venezuela en los últimos 20 años. La idea es visualizar las variables participantes para que esto sirva de referencia al momento de identificar procesos similares que pudieran darse eventualmente dentro de la región, ya que muchos de los países latinoamericanos tienen grandes coincidencias históricas y culturales. Así, abordar el asunto económico sin tocar el contexto político no tiene ningún sentido puesto que lo primero se desenvuelve con las reglas y parámetros que se fijan en lo segundo.

El fracaso de los países tal como lo señalan Acemoglu y Robinson no descansa exclusivamente en el asunto económico. El asunto es complejo y frecuentemente abordado desde diferentes perspectivas en la literatura. Esto incluye aquella que establece la responsabilidad en los individuos carentes de valores que conducen las políticas públicas, “individuos que ni por vía institucional, gerencial o educacional han sido inoculados de valores trascendentes, por tanto, no están habilitados para conducir a una sociedad al bienestar general” (Baskin, 2022, p. 111).

Bajo este contexto, Acemoglu y Robinson (2012)

explican lo siguiente:

existe una fuerte sinergia entre las instituciones económicas y las políticas. Las instituciones políticas extractivas concentran el poder en manos de una élite reducida y fijan pocos límites al ejercicio de su poder. Las instituciones económicas a menudo están estructuradas por esta élite para extraer recursos del resto de la sociedad. Por lo tanto, las instituciones económicas extractivas acompañan de forma natural a las instituciones políticas extractivas. De hecho, deben depender inherentemente de las instituciones políticas extractivas para su supervivencia. Las instituciones políticas inclusivas, que confieren el poder ampliamente, tenderían a eliminar las instituciones económicas que expropian los recursos de la mayoría, levantan barreras de entrada y suprimen el funcionamiento de mercados que solamente benefician a un número reducido de personas. (p. 59-60)

Así pues, para estos autores, queda claro que la política cuando es ejercida por unos pocos y la extracción económica van de la mano. Modelo, muy presente en América Latina desde la época de La Conquista.

En su momento, ya el conocido pensador venezolano Arturo Uslar Pietri decía que había que “reemplazar eficazmente el capitalismo de Estado por una economía más libre, competitiva y más productiva” (como se citó en Rivas, 2001, p. 27).

Con base en ello en este documento se hará un recuento de sucesos económicos y hechos políticos, sin olvidar que la política comúnmente es referida como un conjunto de actividades que se asocian con la toma de decisiones en grupo u otras formas de relaciones de poder entre individuos como la distribución de recursos. Sobre esto último, el intervencionismo de Estado es una característica importante de la realidad venezolana.

Una de las características fundamentales del modelo político-económico implementado en Venezuela (desde 1998) con la llegada del chavismo al poder está relacionada con un Estado que sistemáticamente asume el carácter de actor, no solo de regulador, dentro de actividades económicas extensas y de naturaleza privada tal como “las que atañen al control de precios y el acceso a las divisas para la importación” (Baskin, 2023, p. 194).

El modelo de negocio de las franquicias tuvo un boom importante en América Latina a principios de siglo. Venezuela, la otrora economía pujante de la región, vivió el apogeo de este modelo que se apalancaba en ideas probadas que daban de alguna manera algún margen de certidumbre a la inversión que se hacía.

El portal Web de la consultora internacional Latam Networks (2020) en una reseña señala:

la franquicia en los países que conforman el mercado de América Latina tardó más en desarrollarse que en Estados Unidos o en Europa. Este desarrollo se forjó en la década de los 90, cuando cambios políticos, sociales y tecnológicos trazaron un mundo y una sociedad idóneos para este sistema de negocio. En estos años, las franquicias LATAM comienzan a consolidarse no solo en sus propios países de origen, sino también dan el salto internacional. (párr. 1)

Recientemente el portal Web de noticias en español El Confidencial titulaba, al hablar de la evolución del modelo de franquicia, “No te vendo un producto, te vendo un negocio”; lo anterior, transmite en buena medida y de forma precisa lo que es un negocio de franquicia en cualquier parte del mundo.

Sin duda, hace más de 20 años y ahora también, garantizar ingresos futuros resulta encantador; casi mágico para un inversionista. Históricamente Latinoamérica se ha caracterizado por economías de alto riesgo en las que la variable política se mueve constantemente entre un péndulo de izquierdas y derechas; es decir que cada tanto se cambian las reglas del juego, lo que pone a los capitales muchas veces en apuros o a repensarse (figura 1).

Prueba de la movilidad mencionada, es que para 2019 el contexto había cambiado una vez más. Según Perea (2019) en un artículo de opinión aparecido en Semana, el medio digital colombiano más consultado en el mundo,

en consecuencia, las opciones conservadoras retomaron su fuerza en el continente, aprovechando el miedo que causaba la crisis venezolana, como estrategia infalible de campaña y mostrándose como la alternativa que “limpiaría” la política de la corrupción de los gobiernos de izquierda. (párr. 4)

Y precisamente en un artículo titulado “El péndulo latinoamericano”, publicado en el medio de comunicación español La Vanguardia, Mur (2018) afirma: “en diez años, Latinoamérica ha cambiado de color político. Ha pasado del heterogéneo y generalizado progresismo del 2008 a la tendencia creciente actual al conservadurismo, incluso de tintes populistas” (párr. 1)

Lo descrito variaría, así, para el 2022, el panorama era parecido al imperante en 2008. Aquí, Mur se toma la licencia de utilizar eufemismos para izquierda y derecha puesto que los denomina ‘progresistas’ y ‘conservadores’. No obstante, el dato histórico de lo cambiante del panorama político es ajustado a lo sucedido.

Pasquali (2022) actualiza casi a nuestros días el comportamiento del citado péndulo político/ ideológico, retornándolo a un color rojo (figura 2) referido a progresistas (en algunos casos, expresamente autodenominados socialistas).

El ajustado triunfo de Lula da Silva frente a Jair Bolsonaro en las elecciones presidenciales de Brasil terminaría de configurar un nuevo mapa político latinoamericano, uno muy diferente al de antes de la pandemia.

En 2021 y 2022, los electores de siete países de la región eligieron democráticamente cambiar el signo político de su gobierno nacional. En la mayoría de ellos (un total de cinco Estados), el cambio implicó la salida de una administración con un enfoque más identificado con la derecha y la entrada de un gobierno más progresista o del espectro de la izquierda. Estamos hablando de Perú, Honduras y Chile en 2021, a los que se le suman Colombia y Brasil en 2022.

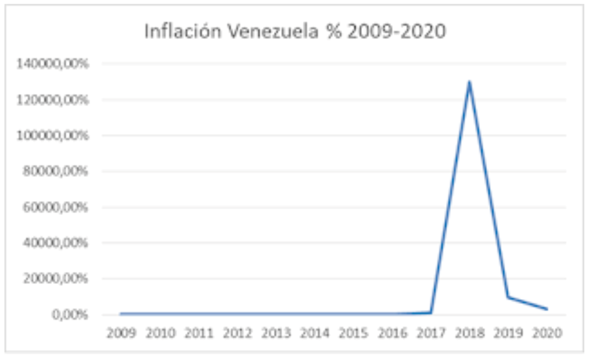

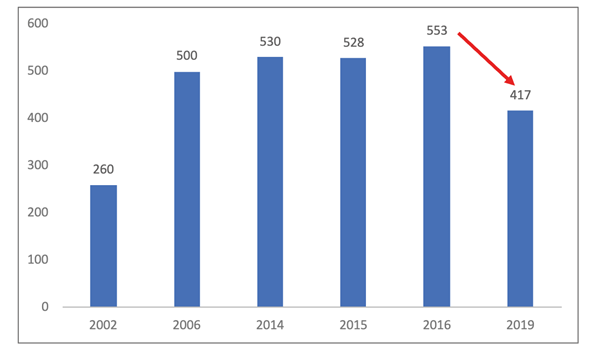

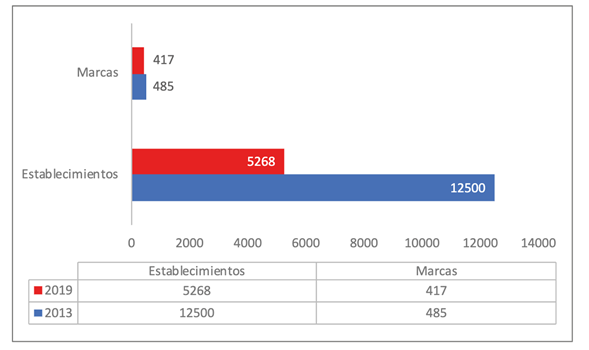

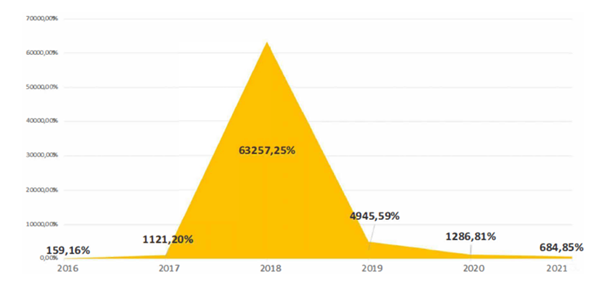

Por muchos años, la economía de franquicias venezolana soportó los embates políticos y socioeconómicos que se presentaban constantemente. Sin embargo con la aparición l fenómeno de la hiperinflación en 2017, el cual duró cuatro años, las cosas cambiarían de manera sustancial. El retroceso del sector se evidencia en las mediciones de 2019, validadas por la Cámara Venezolana de Franquicias, Profranquicias (figura 3), con una caída del 24,59 % de la cantidad de franquicias/marcas en operación frente a 2016. Aunque el dato más revelador es la caída en el número de establecimientos pertenecientes a las diferentes franquicias/marcas. Pues, si comparamos 2019 frente a 2013, entonces la contracción llegaría al 57,8 % (figura 4). Así, se pasaría de 12500 establecimientos a 5268. Esto se explica porque antes de desaparecer una franquicia/ marca, su estrategia inicial es reducir el número de establecimientos como es lógico suponer.

No obstante, la tormenta parece haber terminado en alguna medida. De acuerdo con Luján (2022) “el 61% de los afiliados a Profranquicias registró haber frenado el cierre de tiendas, abriendo al menos una unidad nueva de franquicia en el primer cuatrimestre de 2022” (párr. 1).

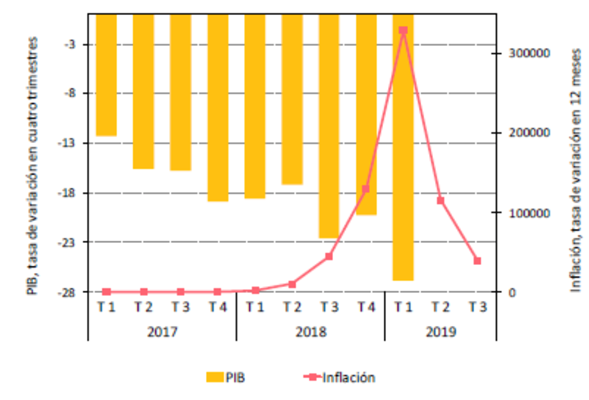

Ahora bien, en el caso venezolano, las figuras 5, 6 y 7 muestran inflación, liquidez monetaria y PIB. De igual manera el fenómeno de la hiperinflación no fue por un período corto (37 meses, contabilizados por Rodríguez (2022) y su génesis fue más allá de la impresión descontrolada de dinero por la expansión desproporcionada del gasto público, aunque la misma es desde luego determinante. Para el reconocido economista venezolano Pedro Palma, el descalabro inflacionario descansa en la monetización del variado déficit público a través de préstamos del Banco Central de Venezuela - BCV- que terminan básicamente creando dinero sin respaldo.

Una de las principales causas de este descalabro, quizá la más significativa, ha sido la monetización de los enormes déficits públicos. Dadas las limitaciones de ingresos gubernamentales, debido a la mermada renta petrolera y al mantenimiento de tipos de cambio oficiales absurdos, un organismo como Pdvsa, la petrolera estatal, ha tenido que endeudarse masivamente para financiar los déficits en que incurre, dados los elevados desembolsos que le ha impuesto el gobierno para cubrir programas sociales ajenos a su actividad medular, siendo el Banco Central de Venezuela (BCV) su gran prestamista. Eso se ha traducido en una creación masiva de dinero sin respaldo por parte del BCV, adentrándose esa institución en la más perversa y dañina práctica de política monetaria, que se aplicó en otras economías latinoamericanas en décadas pasadas, generando estragos inflacionarios devastadores. (Palma, 2018, p. 1).

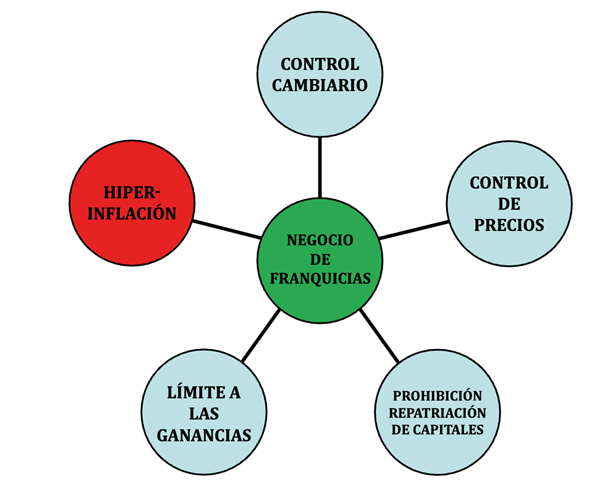

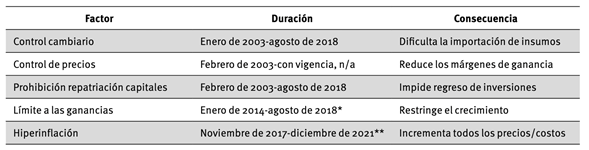

Así pues, uno de los aspectos perniciosos para el desenvolvimiento de la economía fue el sucedido bajo el marco de una Ley Habilitante. El 23 de enero de 2014 se derogó la Ley de Costos y Precios Justos mediante el Decreto Ley N° 600 que dictó la Ley Orgánica de Precios Justos. Esta ley orgánica estableció un margen máximo de ganancia del 30 % para cualquier actor de la cadena de comercialización. Ya, para el 2018, se reportaban las consecuencias de rezagar artificialmente los precios con respecto a la realidad económica del mercado.

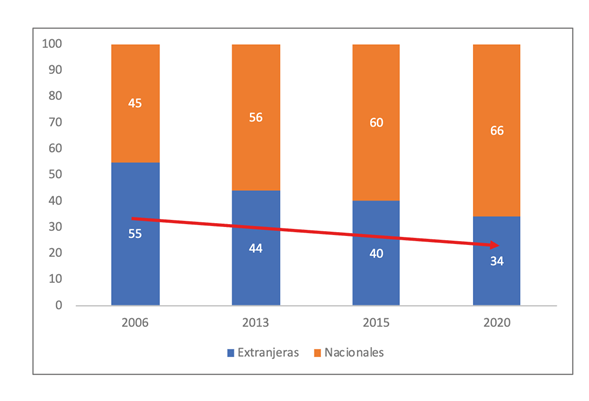

Otro impacto que recibió el negocio de franquicias en Venezuela fue la prohibición de la repatriación de capitales que se dio de forma coincidente con la instauración del control cambiario en enero de 2003. Dicho control, en teoría, fue una medida temporal para enfrentar la crisis económica proveniente de la huelga general de empresarios y trabajadores de la época.

Con ello las franquicias más afectadas por la implementación inicial de esta medida serían las extranjeras, las cuales sistemáticamente han perdido protagonismo en el mercado local (figura 8).

En definitiva, Venezuela durante este siglo ha estado sometida a una serie de medidas y situaciones (tabla 1, figura 9) que terminaron por afectar de manera significativa el desempeño de su economía en líneas generales.

Las consecuencias de todos estos factores se evidencian en el comportamiento del PIB del país, el cual se desplomó entre 2014 y 2019 (figuras 10, 11). De acuerdo con esto, para Krugman y Obstfeld (2001) , el PIB es un indicador para valorar la actividad económica nacional. Así, el PIB “mide el volumen de producción realizado dentro de las fronteras de un país” (p. 311).

Hace 20 años en Venezuela proliferaban las publicaciones, exposiciones, posgrados, cursos, simposios y charlas sobre la novedosa actividad de las franquicias. Una realidad económica impregnada en el fondo de expectativas mayoritariamente favorables por los cambios políticos que se llegaron a avizorar y que tuvieron un primer desenlace a finales del siglo pasado, así como el fenómeno globalizador -rector máximo en este tercer milenio en el que las fronteras son realmente virtuales-, impulsaron de manera sostenida el tema de las franquicias en el país.

Existía un sector pujante, dinámico, que irrumpía en la economía codeándose desde el punto de vista de sus indicadores de crecimiento nada menos que con las actividades vinculadas a las telecomunicaciones a y la banca, las únicas en transitar positivamente el vendaval económico y político vivido entre 1998 y 2003.

Así pues, las franquicias fueron tema de conversación en círculos académicos y sobre todo en el ámbito empresarial por las oportunidades que ofrecían. Incluso se hablaba con bombos y platillos del tercer mercado de mayor importancia en el continente después de Brasil y México. Según informes de Profranquicias (gremio que agrupa esta actividad), desde 1998 se verificó un crecimiento sostenido de un 20 % (hasta mediados de 2002) para esta forma de hacer negocios; mientras que las proyecciones llegaron a vaticinar un alargamiento de esta promisoria realidad por varios años más.

En ese pasado ya algo distante, las franquicias fundamentalmente se nutrían a grandes rasgos de tres situaciones: (i) inversión extranjera indirecta y repatriación de capitales por parte de nacionales debido a los beneficios que otorgaba una economía con ‘tolerables’ niveles de riesgo (esquema de libre convertibilidad, mano de obra a bajo costo y dólar barato); (ii) necesidad latente en el público consumidor de acceder a bienes y servicios con niveles estandarizados de calidad y

(iii) la incorporación al rubro de desempleados de una gran cantidad de profesionales producto de los recortes de nómina efectuados por las grandes empresas y sobre los que es bueno acotar que contaron con cierto nivel de capital proveniente de sus liquidaciones laborales, una suerte de capital ocioso que con la devaluación sostenida del bolívar era necesario invertir rápidamente en alguna actividad productiva.

Para mediados de 2003 era obvio que estos abrevaderos, de los cuales se estaba surtiendo la actividad franquiciaría en Venezuela, se habían secado. La inestabilidad política se había disparado a niveles impensables un año atrás y el manejo errático de la economía por parte del gobierno, que entre otras cosas había implementado un control cambiario inefectivo y absolutamente discrecional, cerró el acceso eficiente a materias primas y servicios de generación foránea. Todo esto dentro de un país eminentemente importador, contribuyó a crear una barrera sólida para la inversión tanto nacional como extranjera.

Asimismo, diversos analistas previeron de forma acertada la salida durante todo el 2003 de centenas de miles de venezolanos (en su mayoría, profesionales provenientes de las clases medias) que precisamente venían siendo parte del espectro de franquiciados del país. Estos, ante la realidad desoladora que se vislumbraba en términos socioeconómicos y la percepción clara que existía (según algunos estudios de opinión) vinculada a la imposibilidad o dificultad de que a corto y mediano plazo ocurrirían cambios políticos de relevancia en Venezuela, optaron por dirigir sus ya mermados niveles de capital hacia el establecimiento de algún puente que les permitiera emigrar básicamente a Europa y Estados Unidos. Era previsible que las consultoras en materia de franquicias que funcionaban en Venezuela tuvieran un interés marcado por parte del mercado local de potenciales franquiciados, pero ahora orientado hacia el exterior por la realidad que se acaba de mencionar.

Esto que se vislumbraba hace dos décadas, hoy se ha concretado. Así pues, los venezolanos han exportado sus marcas de franquicias a los países a los que mayormente han emigrado (figura 12).

¿Expectativas hace 20 años? El panorama macroeconómico según connotados analistas exhibiría devastadores indicadores que se consolidarían en la realidad a fines de 2003, lo cual sucedió parcialmente. Se proyectó una caída del PIB cercana al 15 %, una inflación que se aproximaría al 45 % y una tasa de desempleo de más o menos al 25 %, a lo que había que adosar una informalidad que bordearía el 52 %. Por último, la CEPAL (2003) comunicaría cifras más precisas: caída del 9,4 % del PIB; inflación anual del 27,1 %; tasa de desempleo del 15,4 % y de informalidad del 52,6 %.

De estos indicadores, el más relevante es el PIB. Sobre el mismo, es importante comprender su significado dado que refiere de manera clara al cuadro de fluctuaciones y tendencias que imperan en la economía.

El PIB, técnicamente representa el valor de la producción total de bienes y servicios en una economía durante un período económico de un año. En concreto, se hace referencia a la producción física de bienes y servicios (petróleo, telecomunicaciones entre otros). Esta cifra expresada en porcentaje permite saber si una economía crece o decrece, se expande o se contrae, todo dentro de un período de tiempo.

Solo a manera referencial, en 2003 se decía que en los últimos cinco años la caída del PIB según cifras del propio BCV rondaba el 25 %. Esto quiere decir en términos llanos que ¼ de la economía, tomando como punto de inflexión el mes de enero de 1999, no existía ya. Tal realidad se tradujo entre otras cosas en la quiebra generalizada de empresas, fuga de capitales, anulación de la inversión nacional y extranjera, así como el retroceso en la calidad de los servicios tanto públicos como privados que se prestaban en el país.

En ese momento cabía preguntarse cómo era que el mercado de franquicias (según las cifras que se disponían) lograba mantener un crecimiento sostenido hasta cierto momento. Bueno, grosso modo, las razones ya fueron esbozadas. Independientemente de que la oferta general de bienes y servicios venía en franco declive en esos años, las franquicias llenaban un nicho dentro de la economía que aún no se había explotado adecuadamente puesto que existían ciertas condiciones que permitían su florecimiento. Sin embargo algunas de esas condiciones desaparecerían temporalmente, ocasionando gran ruido en el mercado de franquicias local.

Luego de 2003, vendrían la cadena de eventos que ya fue suficientemente comentada. Solo basta con ir a la tabla 1, sobre la cronología de las variables de la tormenta perfecta que envolvió al negocio de las franquicias, para clarificar el contexto que afectaría a la economía venezolana por dos décadas; sin aún haber podido recuperarse del todo.

El panorama para finales de 2024 luce un tanto mejor y permite pensar en una recuperación local más consistente del negocio de las franquicias, aunque las cuestionadas elecciones presidenciales de 28 de julio de 2024 han introducido un ruido significativo en el acontecer del país y que se podría traducir en una agreste situación económica como producto del agravamiento de las sanciones que sufre Venezuela, la perdida de inversión y la aceleración del proceso de migración hacia el exterior de millones de personas.

No se profundizará sobre escenarios futuros producto de esta situación porque apenas han transcurrido pocos meses. Sin embargo es necesario hacer un inciso y también expresar que la posibilidad de que ocurriera lo que finalmente sucedió era ampliamente adelantado por muchas instituciones, países y analistas.

El portal de noticias Crónica Uno en un artículo de 16 de agosto de 2024, titulado “Incertidumbre postelectoral dificulta escenarios de cierre de año con estabilidad económica”, señala:

la falta de claridad sobre los resultados anunciados por el Consejo Nacional Electoral amenazan con llevar a Venezuela a una nueva etapa de aislamiento internacional que puede impactar en indicadores como la inflación, el tipo de cambio y el crecimiento económico. (párr. 1)

Este artículo recoge las opiniones de un foro realizado por el Observatorio Venezolano de Finanzas -OVF- en el cual el economista e investigador del Instituto de Investigación Económicas y Sociales de la UCAB, Luis Zambrano Sequin, expresa que las proyecciones económicas para Venezuela han cambiado:

de mantenerse la incertidumbre y no avanzar con rapidez en un proceso de transición hacia un gobierno democrático y con libertades, se prevé un escenario con restablecimiento e incluso incremento de las sanciones económicas y mayor aislamiento internacional, lo que reduce las posibilidades de que en el segundo semestre se consoliden las cifras que economistas y firmas preveían para este año. (Crónica Uno, 2024, párr. 6)

Además, el artículo puntualiza, de acuerdo con la última Encuesta de Expectativas Económicas publicada por el OVF, basada en proyecciones de especialistas en economía y finanzas, “la crisis política en la que se encuentra Venezuela después de la elección del 28J y la ausencia de resultados oficiales desagregados” produjo cambios en los pronósticos de actividad económica, tipo de cambio e inflación. Los agentes aumentaron de manera importante las expectativas inflacionarias (de 40 % en julio a 55 % en agosto) y de devaluación para el cierre del año (de Bs./$ 45 a Bs./$ 50) debido a posibles choques en los ingresos petroleros por un mayor aislamiento en el que puede sumergirse el país”, señala la organización. (Crónica Uno, 2024, párr. 7-8)

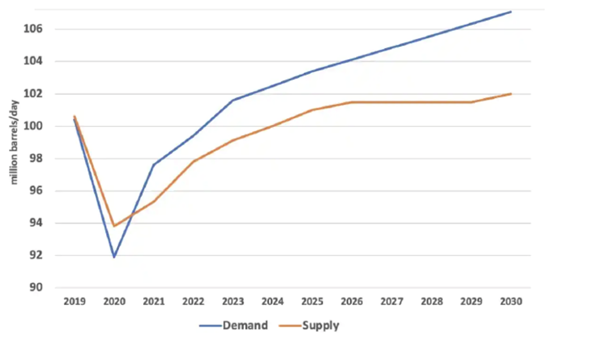

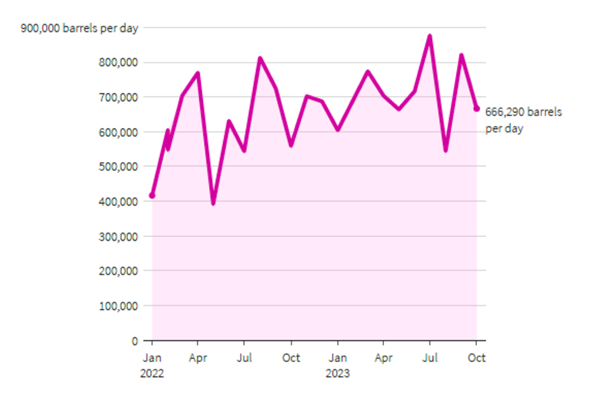

Terminado el inciso anterior, sobre la incidencia de elecciones de 28 de julio de 2024, se prosigue con el recuento histórico: el país abandonó la hiperinflación oficialmente a finales de 2021; el gasto público (impresión de dinero inorgánico) dejó de ser una práctica dominante para financiar el gasto público; se permitió una dolarización informal de la economía; se desaplicaron vía flexibilización o derogación el control cambiario y el control de precios; la producción petrolera ha venido aumentando (figuras 13, 14, 15) y la demanda de energía a nivel mundial está creciendo por diversos conflictos y realidades. Y, el elemento más importante: el gobierno de Estados Unidos levantó temporalmente las sanciones al negocio petrolero y gasífero de Venezuela. Sobre esto, Moreno (2023) escribe:

Estados Unidos tomó esta decisión en un momento de incertidumbre para el ‘oro negro’. El combustible se encuentra subiendo desde que la OPEP y, particularmente, un acuerdo externo de Arabia Saudí y Rusia elevará el precio del barril hasta amenazar los 95 dólares. Cuando parecía que el impulso del cártel se desvanecía, un nuevo conflicto en Oriente Medio, con el ataque de Hamás a la frontera de Israel y la posterior escalada en las tensiones ha vuelto a empujar el precio del oro negro. Ahora, con el movimiento de Estados Unidos, durante seis meses se podrán realizar en dólares todo tipo de transacciones relacionadas con el crudo y gas venezolano. (párr. 3)

Luján (2023) , por otro lado, con base en lo expuesto en una entrevista a un economista especializado en temas del país, plantea lo siguiente:

el levantamiento de sanciones petroleras, gasíferas y mineras a Venezuela ha impulsado nuevas y mejoradas expectativas para el comportamiento económico del país suramericano el próximo año. […] Con la caída del consumo y la actividad comercial este año, las estimaciones para el 2024 resultaban poco optimistas. Analistas y organismos internacionales habían estado proyectando un escaso crecimiento de 5%, frente al 1,4% previsto para el cierre de 2023. Esto antes del anuncio del Departamento del Tesoro. El director de Ecoanalítica, Asdrúbal Oliveros dijo en una entrevista radial que la medida impulsada por la administración de Joe Biden podría reflejar un escenario diferente. “Para bien o para mal, el petróleo, que es el corazón de las sanciones, genera un efecto multiplicador en toda la economía”. (párr. 1-3)

Así, el pronóstico positivo de Ecoanalítica sobre el comportamiento del PIB fue referenciado por el portal Web informativo en materia de energía Petroguí@ (2023):

los pronósticos de la firma consultora Ecoanalítica para el cierre de 2023 y 2024 tuvieron que ser revisados luego que el pasado 18 de octubre el gobierno de los Estados Unidos, a través de la Oficina de Control de Activos Extranjeros del Departamento del Tesoro (OFAC), aprobó la Licencia General Nº 44. Esta resolución flexibilizó las sanciones que desde inicios de 2019 pesaban sobre el sector de los hidrocarburos venezolano y que le impedían toda actividad comercial de Petróleos de Venezuela (PDVSA) hacia su principal mercado como por más de 100 años ha sido el norteamericano. Si bien esta firma es del criterio que el producto interno bruto (PIB) del país se contraerá 0,7% al cierre de 2023, el PIB petrolero tendrá una variación de 6% durante este año. La situación para 2024 apunta a un crecimiento global de la economía de 9,7% y de 8,1% en el PIB petrolero.

Por su parte, Lomba (2023) analiza el panorama del petróleo mundial en un reportaje de El País en su sección petrolera:

la Organización de Países Exportadores de Petróleo (OPEP, liderada por Arabia Saudí) ha publicado sus perspectivas de consumo, donde prevé que la demanda mundial de crudo no dejará de aumentar hasta al menos 2045, y pide aumentar la inversión en el sector en 14 billones de dólares. La postura expuesta por los principales productores de petróleo choca frontalmente con la esgrimida por la Agencia Internacional de la Energía (AIE), que no considera necesarias inversiones en nuevas explotaciones y que, a pesar de recoger una demanda récord para 2023 en sus previsiones, espera que ésta alcance un pico en 2030. (párr. 2-3)

Entretanto, el medio de comunicación digital El Español en su sección de energía reporta que la demanda mundial de petróleo por lo menos a 2030 estará por encima de la oferta porque “la transición energética no va al ritmo deseable” (Ojea, 2022, párr. 1); lo anterior, sin duda alguna, constituye una buena noticia para los países productores de hidrocarburos. La misma autora, en otro de sus artículos, afirma:

el Consejo Mundial de Petróleo (World Petroleum Council) augura un futuro inquietante sobre los precios de la energía y el aumento de la dependencia de los combustibles fósiles hasta 2030. En el evento anual del comité español, que ha contado con el patrocinio de Repsol, el analista independiente Neil Atkinson ha sido contundente: “El panorama geopolítico es malo y podría volverse desastroso”. A pesar del alto porcentaje de crecimiento de las ventas de vehículos eléctricos, los carburantes líquidos seguirán dominando el sector del automóvil. Y aún más lo será en camiones, barcos y aviones”, añade Atkinson. En concreto, “estos dos últimos sectores, en 2030 seguirán consumiendo combustible fósil en un 90%”. Y ha recordado que “solo el 0,3% de los camiones que circulan por las carreteras de todo el mundo son eléctricos”.

Asimismo, la economía de Venezuela históricamente se ha entendido y se entiende a través del petróleo. Como señalaba la expresidenta del BCV, de Krivoy (2001) :

la fuerte dependencia del petróleo es el inevitable punto de partida en cualquier análisis de la economía venezolana. El petróleo es el recurso más importante de la nación y su más valioso producto de exportación. El sector petrolero representa alrededor de una cuarta parte del PIB, el 50% de los ingresos fiscales ordinarios y el 75% de los ingresos por exportación provienen de la venta del petróleo. En consecuencia, los resultados de la actividad petrolera tienen una influencia determinante en el desempeño de dos elementos clave en el devenir de la economía. (párr. 1)

De acuerdo con un informe de la CEPAL el petróleo representaba el 46,9 % de los ingresos fiscales ordinarios en 2014, el 25,1 % en 2016, el 19,5 % en 2018 y el 22,2 % en 2020 (OECD, 2023).

La realidad reportada por de Krivoy a principios de siglo ha cambiado en alguna medida al caer las ventas de petróleo venezolano por factores tales como el precio internacional, la producción (falta de mantenimiento de la infraestructura e inversión), la demanda y las sanciones internacionales de Estados Unidos. Estos factores han afectado negativamente a la economía venezolana, la cual depende en gran medida de los ingresos petroleros para financiar su gasto público.

Por su parte, según un informe de Statista (2024), el petróleo crudo representó el 61,4 % del valor exportado en 2020. Combinado con el petróleo refinado, la industria representó al menos el 75 % de las exportaciones venezolanas durante la última década. Esto coincide con el peso reportado por de Krivoy en 2001, por lo cual las exportaciones han estado y siguen fuertemente atadas al sector petrolero. Para el Banco Mundial las rentas del petróleo representaron el 22,2 % del PIB en 2020, lo que indica que el petróleo es la principal fuente de ingresos para el país, tal cual como lo fue en el 2001 cuando su peso era aproximadamente el 25 % del PIB. En definitiva, lo que ha cambiado durante estos últimos 20 años es el nivel de producción y no el protagonismo del petróleo en las cuentas públicas nacionales; aquí, hay cierta proporcionalidad en una economía que ahora es mucho más pequeña y muy poco diversificada; esto último, una constante del pasado.

Para cerrar el tema de dicha realidad habría que recordar que, apartando las expectativas económicas moderadamente positivas para el país en el mediano plazo, Venezuela pasó por una gran crisis económica que se agudizó con la pandemia de la COVID-19. De acuerdo con el Global Entrepreneurship Monitor, que en español se traduce como Monitor Global de Emprendimiento, el cual es el más prestigioso y extenso estudio sobre el estado del emprendimiento a nivel mundial, aún hay secuelas importantes. Así, en su más reciente informe señala que la pandemia afectó más a quienes menos podían permitírselo (GEM, 2023); afirmación con base al porcentaje de adultos que declararon que la pandemia había reducido los ingresos de su hogar (figura 16). Por tal motivo, en Venezuela, casi 8 de cada 10 afirmó tal situación. A pesar de lo anterior es interesante que, en la misma medición, casi el 30% de los consultados expresó que pensaba iniciar un negocio propio en los próximos tres años (figura 17).

Parte de este análisis pareciera proyectar un clima más favorable para emprendimientos relativamente básicos y fáciles de iniciar a nivel de recursos, no así una franquicia en términos tradicionales (por ejemplo, initial franchise fee). En este sentido el Banco de Venezuela, el banco más grande del país, tiene un producto llamado CrediEmprendeBDV para apoyar estas iniciativas. En su portal Web se lee que es un producto diseñado para el financiamiento de proyectos que promuevan el crecimiento del sector emprendedor con la finalidad de impulsar la diversificación de la producción de bienes y servicios, el despliegue de innovaciones y su incorporación al desarrollo económico y social de la Nación.

El Centro de Divulgación del Conocimiento Económico -CEDICE-, en un artículo publicado en su portal Web y titulado “Situación del emprendimiento en Venezuela y el gasto público”, comenta el transcurrir del sector emprendedor desde las cooperativas hasta uno de perfil tecnológico. en la economía venezolana inició en los años sesenta con las “cooperativas”, siguió en los setenta con la “economía solidaria”, y continuó durante los años ochenta y noventa con el emprendimiento “social” y “de base tecnológica” que, si bien responden a diversas motivaciones y circunstancias, coexistieron. Un emprendedor es aquel que sabe reconocer una oportunidad de negocio, ante un vacío o necesidad en el mercado, y que aspira voluntariamente dar una solución innovadora e ingeniosa, creando un bien con valor agregado, en aras de generar un impacto positivo en la dinámica social, ulterior al económico y a su lucro personal. Siendo la innovación responsable de motorizar los cambios disruptivos en los ciclos económicos que, con la ayuda del mercado y la competencia, producen cambios en los paradigmas tecno- económicos (Levy-Carciente, 2017). (párr. 1-2)

Se debe acotar que no se trata de plantear que es mejor a nivel de inversión, si un modelo de franquicia o un emprendimiento convencional (startups). Hay pros y contras en ambas variantes.

En Venezuela, la gran recesión económica que se ha mantenido por años creó barreras naturales a los niveles de inversión que en promedio podrían ser mayores en el caso de afrontar una franquicia. La venezolana, ahora, es una economía muy pequeña en etapa de reconstrucción (si es que se quiere decir de esta forma).

En este sentido Peñaloza (2023) recoge estas

dificultades, que no son pocas:

en un entorno hostil, signado por la crisis económica, la ausencia de políticas públicas favorables a su iniciativa y las dificultades para acceder a financiamiento, el venezolano se lanza al emprendimiento ante la falta de oportunidades laborales, en un mercado que tiende a la informalidad. (párr. 1)

Entretanto, el CEDICE (2022) refiere otros elementos que son desafiantes:

la baja tasa del índice de empresas establecidas como proporción de la actividad emprendedora temprana, evidencia la “mortalidad infantil empresarial”, o en otras palabras la falta de sostenibilidad en el tiempo de las empresas, como consecuencia de una inadecuada formación empresarial y a políticas regulatorias y coactivas, que afectan la actividad empresarial, prevaleciendo entre las instituciones financieras y la sociedad civil (o iniciativa privada). (párr. 5)

Por su parte, un estudio de la UCAB y el Instituto de Estudios Superiores de Administración - IESA- reveló que tres millones de venezolanos son emprendedores. Dicho estudio especifica que el 19% de la población adulta del país está emprendiendo en diferentes etapas. La gran mayoría (el 86 %) posee emprendimientos en lo que se conoce como actividad emprendedora temprana (TEA, por sus siglas en inglés, Total early-stage Entrepreneurial Activity); es decir que tienen negocios nacientes (startups con menos de tres meses en el mercado) o negocios nuevos (con menos de 3,5 años en el mercado); mientras el 14 % restante posee negocios establecidos o en parte consolidados, denominados empresa establecida (EBO, por sus siglas en inglés, Established Business Owners), las cuales han sobrevivido más de cinco años en el mercado. Así pues, “hablando de toda la población adulta del país, aproximadamente 11% tiene emprendimientos nacientes, 5% nuevos y sólo 2,6% posee negocios establecidos” (Runrun.es, 2023, párr. 5).

Así las cosas, estos datos reflejan los problemas que tienen los emprendimientos para sobrevivir en Venezuela por temas de acompañamiento y técnica y por la situación-país.

La medición del GEM (2023), a través del juicio de expertos, plasmó gráficamente buena parte de la realidad que se acaba de comentar en un gráfico radial (figura 18). Las variables tomadas en cuenta para Venezuela se observan como un subconjunto dentro del conjunto que representa el promedio de su región (Nivel C), lo cual no es positivo. Así, se empleó una escala de 10 puntos en la que el 10 equivale a “muy adecuado” y 0 a “muy inadecuado”.

Luego de la revisión realizada, que consideró referencias a entrevistas, datos económicos de diversas fuentes y estudios disponibles, se presentan algunas conclusiones que pueden servir de orientación a cualquier posible inversor que examine a Venezuela como país de destino de sus recursos financieros.

Transcurridas dos décadas, el país ha cambiado radicalmente desde el punto de vista político, social y económico. Esto ha impactado con fuerza el ambiente de negocios. Con respecto a las franquicias, hay varias consideraciones particulares que se pueden hacer bajo estas circunstancias. Después de varios años de estar atravesando una hiperinflación y sumidos de lleno en una economía contractiva, en octubre de 2023 los Estados Unidos levantó temporalmente las sanciones que en materia de hidrocarburos existían sobre el país, dando pie a expectativas favorables ligadas al desempeño económico de 2024. Muchos analistas estiman, por lo menos, un 10 % en el crecimiento del PIB. Colateralmente al levantamiento de las sanciones está la crisis energética mundial, lo que creó un clima favorable a nivel de demanda y precios altos para el petróleo venezolano desde finales de 2023.

Sin duda alguna, todo lo anterior, hay que verlo con extrema cautela después de los cuestionados resultados de las elecciones presidenciales de 28 de julio de 2024. Aún es temprano para medir las eventuales consecuencias que podría tener un escenario de mayores sanciones y el grado de aislamiento que afrontaría el país.

Venezuela de ser un país receptor de franquicias pasaría a ser un exportador incipiente de esta forma de hacer negocio, aprovechando el fenómeno denominado comúnmente como la diáspora. Según datos de la Plataforma de Coordinación Interagencial para Refugiados y Migrantes de Venezuela (R4V), liderada en conjunto por ACNUR y la OIM, para agosto de 2023 la cantidad de venezolanos refugiados y migrantes en el mundo ascendía a 7’710887 de personas.

La preponderancia de las franquicias nacionales sobre las extranjeras se consolidó aún más debido a las dificultades que ha atravesado el país y que todavía no cesan. Invertir al interior de Venezuela sigue implicando un alto riesgo y de muy difícil previsión elretorno delcapital. La agencia de noticias EFE resume bien los problemas, relacionándolos a: infraestructura deteriorada; servicios públicos colapsados; seguridad personal y perdida de capital humano por el fenómeno de la diáspora.

Las fallas que enfrenta Venezuela en áreas como infraestructura, servicios, seguridad y capital humano restringen, según expertos, su capacidad de expandir la economía, aun en un escenario exento de sanciones -a las que el Gobierno achaca la crisis- de las cuales varias fueron levantadas, temporal y condicionalmente, por Estados Unidos. (Seijas, 2023, párr. 1)

No obstante, el modelo de negocio de franquicia demostró en estos 20 años ser resiliente y aún cuenta con mucho potencial en la región por la carencia de bienes y servicios de calidad. El mayor impacto de la crisis venezolana ha sido en la reducción de la cantidad de establecimientos, más que con salida de marcas, lo cual habla de resistencia y adaptación.

La franquicia como modelo, en cuatro lustros, ha perdido brillo. Vivió su etapa de mayor auge en la región a mediados de los 90 y principios del 2000, cuando era un mecanismo muy infrecuente en América Latina. Hoy, existe un nuevo fenómeno en Venezuela que es protagonizado por los emprendimientos ligados a las pymes. Son muchas las incubadoras y aceleradoras de negocios que los reciben y tratan de conducir; así pues, son miles de iniciativas. Tres millones de venezolanos son emprendedores, reveló un estudio de la UCAB y el IESA. Se trata del 19 % de la población adulta del país la que está emprendiendo en diferentes etapas. La principal motivación de los venezolanos para emprender, con un 90 % de respuestas afirmativas en dicho estudio, es “ganarse la vida porque los empleos son escasos” (Runrun.es, 2023, párr. 6). Es decir que se trata de emprendedores por necesidad.

Por supuesto, los costos para invertir en un emprendimiento en la mayoría de los casos terminan siendo más manejables que los desembolsos que implican incursionar en una franquicia. En una economía en crisis, esto resulta fundamental considerarlo.

El constante intervencionismo del Estado, el cual no cesa en Venezuela y cada vez tiende a restringir más las libertades económicas y políticas, crea grandes dificultades e impide abandonar al capitalismo de Estado; de hecho, lo exacerba. El modelo de negocio de franquicias en determinados momentos ha aflorado, pero la tendencia en los últimos años ha sido contenerlo y hacerlo decrecer, teniendo como período más crítico el de la hiperinflación (2017-2021). Finalmente los niveles de riesgo en el país son atizados por la incertidumbre

que crean eventos como el de las pasadas elecciones presidenciales de 28 de julio de 2024, los cuales hacen ver a cualquier pronóstico como en extremo azaroso y de muy difícil pronóstico.