Artículo de Investigación

Recepção: 04 Outubro 2024

Aprovação: 16 Dezembro 2024

DOI: https://doi.org/10.16967/23898186.900

RESUMEN: Objetivo. Analizar la contabilidad de gestión y sus herramientas aplicables en proyectos productivos colaborativos con énfasis en contextos rurales y comunitarios. Metodología. Se empleó una metodología con un enfoque cualitativo, documental, que analizó 28 artículos publicados entre 2009 y 2023. Resultados. A partir de 2015 se evidencia una tendencia creciente en el estudio de estas temáticas. Los resultados también revelan que el 40 % utilizan el estudio de caso, seguidos por análisis cualitativos con el 30 %, destacando la importancia del estudio contextualizado en este campo. Entre las herramientas de contabilidad de gestión másrelevantes se identificaron al análisis de costosy presupuestos (28,57 %) y el Balanced Scorecard (21,43 %) como las más utilizadas en dichos proyectos. Conclusión. Se afirma que la implementación de las herramientas, en el diagnóstico de costos y presupuestos, resulta esencial para el éxito y la sostenibilidad de proyectos productivos.

Palabras clave: Contabilidad de gestión, proyectos productivos colaborativos, herramienta de gestión, administración financiera.

ABSTRACT: Objective. To examine management accounting and related tools for collaborative production projects in rural and community settings. Methodology. A qualitative, documentary methodology was employed to analyze 28 articles published between 2009 and 2023. Results. The study of these subjects has gained more attention since 2015. The results also indicate that 40% of the papers employ case studies, while 30 % apply qualitative analyses. This underscores the significance of contextualized research in this field. Cost and budget analysis (28.57%) and the Balanced Scorecard (21.43%) were identified among the most relevant and widely used management accounting tools in these projects. Conclusions. Implementing tools for diagnosing costs and budgets is essential for the success and sustainability of production projects.

Key words: Management Accounting, Collaborative Production Projects, Management Tools, Financial Management.

RESUMO: Objetivo. Objetivo. Analisar a contabilidade gerencial e suas ferramentas aplicáveis em projetos produtivos colaborativos com ênfase em contextos rurais e comunitários. Metodologia. Utilizou-se uma metodologia qualitativa, documental, que analisou 28 artigos publicados entre 2009 e 2023. Resultados. Desde 2015, há uma tendencia crescente no estudo desses tópicos. Os resultados também revelam que 40% utilizam estudos de caso, seguidos por análises qualitativas com 30%, destacando a importância do estudo contextualizado neste campo. Dentre as ferramentas de contabilidade gerencial mais relevantes, a análise de custos e orçamento (28,57%) e o Balanced Scorecard (21,43%) foram identificadas como as mais utilizadas nesses projetos. Conclusão. Afirma-se que a implementação de ferramentas de avaliação de custos e orçamento é essencial para o sucesso e a sustentabilidade de projetos produtivos.

Palavras chave: contabilidade gerencial, projetos produtivos colaborativos, ferramenta de gestão, administração financeira.

Introducción

En las zonas rurales de Colombia las mujeres campesinas han desempeñado un papel primordial en el desarrollo de proyectos productivos colaborativos, contribuyendo de manera significativa a la economía local y al sustento de sus comunidades. Como lo señala Boserup (1970), “las mujeres desempeñan un papel fundamental en el desarrollo económico de las comunidades rurales, al participar activamente en actividades productivas y generar ingresos para sus hogares” (p. 87). Sin embargo, a pesar de su arduo trabajo y dedicación, estas mujeres enfrentan desafíos importantes en cuanto a la gestión efectiva de sus iniciativas debido a la falta de acceso a conocimientos formales en áreas clave como la contabilidad de gestión, la administración financiera y el control de costos y presupuestos.

Bajo este contexto, el municipio de Caldas se destaca por la presencia de un grupo de mujeres emprendedoras que han unido sus esfuerzos para desarrollar proyectos productivos colaborativos. Estas mujeres, con una rica tradición cultural y un profundo conocimiento de las actividades agrícolas y artesanales, han logrado generar ingresos y contribuir al bienestar de sus familias y su comunidad. Esto se alinea con los principios del desarrollo económico local propuestos por Vázquez (2007) , quien resalta la importancia de “aprovechar los recursos endógenos de una comunidad para impulsar su crecimiento económico y mejorar la calidad de vida de sus habitantes” (p. 121).

Sin embargo, a pesar de su compromiso y determinación, estas mujeres se enfrentan a obstáculos significativos en cuanto a la gestión efectiva de sus proyectos; lo anterior, puede limitar su crecimiento y sostenibilidad a largo plazo. Para Osorio y Ripoll (2006), “la contabilidad de gestión se considera un lineamiento transversal en la estructura organizacional de los entes económicos, y su aplicación contribuye a la toma de decisiones estratégicas y la optimización de los recursos” (p. 103).

Es aquí en que la contabilidad de gestión y las herramientas aplicables a los proyectos productivos colaborativos cobran especial relevancia dado que brindan un marco estructurado para la toma de decisiones informadas, el control de los recursos y la optimización de los procesos. Como lo sugieren Rodríguez, Rendón y Rojas (2024) , “la contabilidad cuenta con herramientas que son ampliamente utilizadas y una de ellas son los costos, al punto de que la contabilidad de costos y la contabilidad de gestión han sido consideradas equivalentes” (p. 294), lo queda ratifica que la información contable en las organizaciones es esencial en la gestión empresarial y la toma de decisiones.

El presente estudio tiene como objetivo esencial analizar, por medio de una revisión sistemática de la literatura, el impacto de la contabilidad de gestión y sus herramientas aplicables en proyectos productivos colaborativos con énfasis en contextos rurales y comunitarios. El estudio tiene la importancia de destacar como este instrumento financiero aporta a la efectividad en la gestión de este tipo de proyectos productivos en aras de promover su autonomía económica y su papel como agentes de cambio en sus comunidades, esto, en línea con los objetivos de desarrollo sostenible de las Naciones Unidas.

Marco teórico

El crecimiento y desarrollo en un contexto rural y comunitario se ve reflejado dentro de la economía tradicional antioqueña a través de proyectos productivos, los cuales se consideran como iniciativas que buscan generar valor económico por medio de actividades productivas locales tales como la agricultura, la ganadería, el ecoturismo y la producción artesanal. Estos proyectos tienen un componente social y comunitario esencial puesto que buscan mejorar la calidad de vida, promover la inclusión social y reducir la pobreza en áreas rurales (Araya y Lizano, 2020; Orozco, González y Barraza, 2024; González, 2024; Martínez et al., 2022).

De acuerdo con Gómez (2000) los proyectos productivos colaborativos en contextos rurales promueven la integración de diversas partes interesadas (como, por ejemplo, los miembros de la comunidad, las organizaciones locales y los grupos cooperativos) para gestionar de manera conjunta los recursos ytomar decisiones de manera participativa.

Este tipo de visión colaborativa permite mejorar la integración, maximizar los recursos y fortalecer las alianzas productivas de tipo local.

Estos proyectos también contribuyen en buena medida a la diversificación económica y a la sostenibilidad de las comunidades rurales, en especial cuando las decisiones están respaldadas por herramientas como la contabilidad de gestión que permite una evaluación objetiva de la rentabilidad y la eficiencia de las actividades que se desarrollan, trayendo bienestar y un impacto social muy importante (Ceballos et al., 2020).

Así pues, en cuanto a la aplicación y/o desarrollo de sistemas de costos en negocios o pequeñas empresas de alimentos o comestibles, nos encontramos con algunos autores. Entre ellos Rojas y Lopera (2022) manifiestan que “la utilización del modelo en estas microempresas es vital para que sus administradores planifiquen su operación e identifique los mínimos volúmenes a producir y comercializar en un periodo determinado” (p. 61); lo anterior, hace necesaria la incorporación de dicha herramienta financiera de las pequeñas o medianas empresas. Asimismo, es importante decir que este tipo de empresas se distinguen por los ingresos al por menor y al detal y que sus utilidades están relacionadas con las cantidades vendidas en cierto período para garantizar o mantener su sostenibilidad financiera en el tiempo.

Sin embargo, en los últimos años, la contabilidad de gestión no ha tenido la importancia o atención necesaria por parte de los pequeños empresarios en la administración o gestión de sus negocios para garantizar su permanencia administrativa, financiera y de mercado a largo plazo. Así pues, como lo plantea Faucomprez (2022) , la contabilidad de gestión se ha convertido en una herramienta indispensable para la buena gestión empresarial tanto para la toma de decisiones de los directivos como para diversos análisis de costos.

En este sentido diversos autores han aplicado sistemas de costos en pequeñas empresas de alimentos o comestibles en los que reconocen su importancia para el control de costos, la fijación de precios y la toma de decisiones. Castaño, Arias y Lemos (2019) , por ejemplo, implementaron un sistema de costos en una empresa de alimentos que les permitió tener un mejor control y asignación de los costos de producción; lo anterior, contribuyó a una toma de decisiones más informada por parte de la gerencia.

De manera similar, Rodríguez, Rendón y Rojas (2024) afirman “que la contabilidad de costos en las pequeñas empresas logran una mayor optimización, rentabilidad y accesibilidad de los bienes a los clientes satisfaciendo las necesidades y capacidad económica” (p. 293). Esto permitió identificar los costos reales de cada producto, lo que contribuyó a establecer precios de venta competitivos y mejorar la rentabilidad del negocio.

Rincón y Villarreal (2017) , por su parte, proponen una solución de costos para pymes de fácil aplicación puesto que reconocen las limitaciones de recursos que enfrentan este tipo de empresas. Así, su enfoque se centra en brindar herramientas prácticas que les permita a los gerentes tomar decisiones informadas sin necesidad de sistemas complejos.

Por otro lado, Vargas y Cárdenas (2021) diseñaron un sistema de costeo por órdenes de producción para una microempresa de elaboración de alimentos. Esto les permitió identificar los costos reales de cada producto, lo que ayudó a establecer precios de venta más competitivos y a mejorar la rentabilidad del negocio. Entretanto, Rodríguez, Rendón y Rojas (2024) han reconocido la importancia de la gestión y eficiencia de los costos. Esto les ayudó a determinar los costos reales de cada orden de producción, lo que resultó fundamental para fijar precios de venta adecuados y tomar decisiones acertadas sobre la aceptación o rechazo de pedidos.

Todos estos autores coinciden en la importancia de implementar sistemas de costos adecuados para las pequeñas empresas de alimentos o comestibles dado que les brindan información clave para la toma de decisiones, el control de costos, la fijación de precios y en el logro de una mayor rentabilidad y sostenibilidad financiera.

Finalmente y después de realizar un análisis en contexto, particularmente en Antioquia, sobre los proyectos productivos, se observa la necesidad de efectuar un acompañamiento de tipo técnico a partir de los programas de mentoría que se pueden ofrecer desde la academia. Este tipo de seguimiento es importante en la medida que se pueden determinar el cumplimiento en cada fase de los negocios, su grado de evolución y madurez y al mismo tiempo generar una serie de indicadores financieros (Luna, Meleán y Ordóñez, 2023) que faciliten su interpretación, realizar diagnósticos permanentes y hacer las recomendaciones sobre su viabilidad e impacto en la región. Así, desde lo social, en los proyectos productivos de tipo rural se observan una serie de impactos sociales, ambientales y económicos.

La contabilidad de gestión

La contabilidad de gestión es fundamental en el ámbito empresarial y su importancia radica en diversos aspectos clave. En primer lugar, esta disciplina apoya de manera fundamental a la toma de decisiones puesto que proporciona información relevante y oportuna que ayuda a los gerentes a estar bien informados. Así las cosas, para Anthony (1989) , la contabilidad de gestión se ocupa de la información contable que es útil para la gestión en sí misma.

Asimismo, brinda herramientas que permiten la planificación estratégica y el control de las operaciones diarias. Además, la contabilidad de gestión mejora la eficiencia operativa dado que identifica áreas de mejora y optimización de recursos (Horngren, Sundem and Stratton, 2005). Por último, permite evaluar el rendimiento de diferentes departamentos y proyectos dentro de la organización. Esto contribuye a una mejor gestión y toma de decisiones.

En cuanto a sus características se destaca que es una disciplina selectiva, ya que no utiliza todos los datos proporcionados por los registros financieros sino que selecciona la información más relevante para la toma de decisiones (Drury, 2012). También está orientada hacia el futuro, pues se centra en la planificación y previsión en lugar de solo registrar eventos pasados (Seal, Garrison and Noreen, 2012). Es, además, una disciplina flexible capaz de adaptar sus métodos y técnicas según las necesidades específicas de la organización (Atkinson et al., 2012).

De manera simultánea la toma de decisiones en todas las empresas -independientemente de su tamaño y actividad- requieren de la contabilidad de gestión para decidir la mejor forma de gestionar sus recursos a través de la determinación de los costos y los gastos en los cuales se incurre, así como los ingresos generados por el proyecto productivo, logrando así distribuir los recursos de manera eficiente (Morales et al., 2024). En este sentido para Kaplan y Norton (2013) el cuadro de mando integral (Balanced Scorecard) representa una valiosa herramienta de control por medio de la cual las empresas logran identificar sus objetivos organizacionales, hacerles seguimiento y estar atentas a los cambios del entorno para adaptarse a ellos de forma estratégica.

Adicionalmente la contabilidad de gestión se enfoca en la eficiencia, en busca de maximizar la eficacia y efectividad de las operaciones empresariales (Horngren, Sundem y Stratton, 2005). Por último, se caracteriza por ser una disciplina integrada que combina información financiera y no financiera para proporcionar una visión completa del desempeño organizacional (Kaplan and Norton, 1996).

Por tanto, la importancia de la contabilidad de gestión en la toma de decisiones en proyectos productivos se convierte en una herramienta que facilita la recopilación y análisis de información financiera y no financiera y cuyo propósito principal es apoyar la toma de decisiones internas dentro de una organización (Garrison, Noreen and Brewer, 2021).

También vale la pena resaltar que con la ayuda de la contabilidad de gestión los productores del campo pueden tomar decisiones en cuanto a la cantidad de productos a cosechar de acuerdo con la oferta y la demanda; además de los costos de producción y las oportunidades que ofrece el mercado no solo en el corto sino en el largo plazo al considerar factores ambientales (como, por ejemplo, el clima) que pueden afectar los precios no solo de los insumos, sino también de los productos (González, Leyva y Gutiérrez, 2013).

Es necesario destacar que la capacidad de realizar una planificación financiera correcta también permite a los proyectos productivos rurales obtener financiación externa o establecer alianzas con otras organizaciones, ya que los datos financieros detallados y bien presentados aumentan la confianza de los inversionistas o financiadores (García, 2020). Asimismo, la contabilidad de gestión permite a las comunidades rurales tomar decisiones sobre el momento óptimo para comercializar sus productos o la posibilidad de diversificar su producción para enfrentar fluctuaciones en los precios del mercado. Es, por tal motivo, que la planificación financiera se convierte en un factor de éxito en este tipo de proyectos productivos.

A su vez, es importante mencionar que la sostenibilidad financiera de los negocios se convierte en una parte fundamental en la administración de los mismos. Cada proyecto productivo es diferente en su estructura de ingresos, de costos y de gastos. Pero todos los proyectos deben estar enfocados en generar la liquidez y la rentabilidad necesaria para lograr la estabilidad requerida, así como generar impactos de tipo social y ambiental en sus actividades productivas (Barajas, Hunt y Ribas, 2013).

Metodología

El presente trabajo de investigación se desarrolla bajo un enfoque metodológico cualitativo. Esto permite una comprensión profunda y contextualizada de las experiencias, percepciones y necesidades de las mujeres campesinas en relación con la gestión de sus proyectos productivos. Bajo este contexto, Taylor y Bogdan (1987) afirman que “la investigación cualitativa produce datos descriptivos: las propias palabras de las personas, habladas o escritas, y la conducta observable” (p. 20).

Este estudio se fundamenta principalmente en una investigación documental, la cual implica una revisión exhaustiva y sistemática de fuentes bibliográficas relacionadas con la contabilidad de gestión, herramientas financieras aplicables a proyectos productivos colaborativos y experiencias similares en contextos rurales. Como lo señalan Gómez, Galeano y Jaramillo (2015) , “la investigación documental tiene como objetivo elaborar un marco teórico conceptual para formar un cuerpo de ideas sobre el objeto de estudio” (p. 424).

Esta investigación también es de carácter descriptivo, por lo que se centra en analizar y detallar las diferentes herramientas financieras aplicadas en proyectos productivos y colaborativos. Según Hernández, Fernández y Baptista (2014) , “los estudios descriptivos buscan especificar las propiedades, las características y los perfiles de personas, grupos, comunidades, procesos, objetos o cualquier otro fenómeno que se someta a un análisis” (p. 92).

Es importante afirmar que el análisis se apoya principalmente en fuentes secundarias bibliográficas (como son artículos de revistas académicas y libros especializados), informes de investigación y estudios de caso relevantes enfocados en proyectos productivos y colaborativos; por tal motivo, los 28 textos que se analizaron se sitúan en aquellos que han utilizado la contabilidad de gestión como herramienta en dichos proyectos. Estas fuentes proporcionan el fundamento teórico y conceptual necesario para el análisis del tema, así como ejemplos de aplicaciones prácticas en contextos similares. La utilización de fuentes secundarias permite acceder a un amplio espectro de conocimientos y experiencias previas, lo que enriquece el análisis y proporciona una base sólida para las propuestas y recomendaciones que aquí se desarrollarán. Así, para Osorio y Ripoll (2016), “la contabilidad de gestión se considera un lineamiento transversal en la estructura organizacional de los entes económicos” (p. 103); lo anterior, resalta la importancia de estas herramientas en diversos contextos organizacionales (incluidos los proyectos productivos colaborativos).

Resultados y discusión

Los resultados del análisis bibliográfico se presentan, a continuación, a través de una serie de figuras que ilustran los principales hallazgos del estudio. Estas representaciones gráficas abordan cuatro aspectos fundamentales de la investigación:

(i) la evolución temporal de las publicaciones; (ii) los tipos de fuentes consultadas; (iii) las metodologías empleadas en los estudios y (iv) las herramientas de contabilidad de gestión más utilizadas en proyectos productivos colaborativos. Este análisis visual permite una comprensión más clara de las tendencias y patrones identificados en la literatura revisada, esto facilita la interpretación de los datos recopilados y sus implicaciones para el campo de estudio.

Con base en los resultados obtenidos, respecto a los 28 artículos identificados mediante la revisión bibliográfica sobre contabilidad de gestión y herramientas aplicables a proyectos productivos colaborativos, se destacan las siguientes características:

Figura 1

Variación de las publicaciones entre 2009 y 2023.

Fuente: elaboración propia por parte de los autores

Se observa una variación notable en el número de publicaciones por año, como es una tendencia creciente en el número de publicaciones sobre el tema desde 2009 hasta 2023. El período de 2009 a 2014 muestra una menor cantidad de artículos, pero a partir de 2015 se evidencia un aumento significativo. Esto se podría deber al creciente interés en la aplicación de herramientas de contabilidad de gestión en proyectos colaborativos y comunitarios, así como la mayor atención prestada a la sostenibilidad y al empoderamiento económico de comunidades rurales y grupos vulnerables. Asimismo, el análisis contempló el tipo de publicación (figura 2).

Figura 2

Tipo de publicación.

Fuente: elaboración propia por parte de los autores.

También se evidencia que las publicaciones están ubicadas en revistas tales como Contabilidad y Finanzas, Gestión Empresarial y Economía y Negocios. Se nota una preferencia por publicar en revistas especializadas, lo que sugiere un enfoque en audiencias académicas y profesionales en el campo de la contabilidad y gestión. Muchas de estas revistas son de origen latinoamericano, esto refleja un interés regional en el tema. De igual manera se encuentran revistas que no pertenecen a Latinoamérica tales como Journal of Small Business Management, The Journal of Accounting and Management y Journal of Technology Management. La presencia de revistas internacionales indica que el tema tiene relevancia más allá del contexto local o regional. Estas publicaciones suelen tener un mayor factor de impacto y alcance global, lo que puede aumentar la visibilidad de la investigación en este campo.

Por otro lado, dicha categoría incluye trabajos de grado de universidades como son la Universidad Católica Los Ángeles de Chimbote y la Pontificia Universidad Católica del Ecuador. La inclusión de tesis de grado sugiere un interés creciente en el tema a nivel de educación superior y en la formación de nuevos investigadores en esta área.

Otras fuentes académicas pueden incluir Working papers, informes de investigación o publicaciones en repositorios institucionales. La preponderancia de revistas especializadas sugiere que el tema de la contabilidad de gestión en proyectos productivos colaborativos ha ido ganando reconocimiento como un campo de estudio específico dentro de las disciplinas contables y de gestión, tal como se visualiza en la siguiente figura:

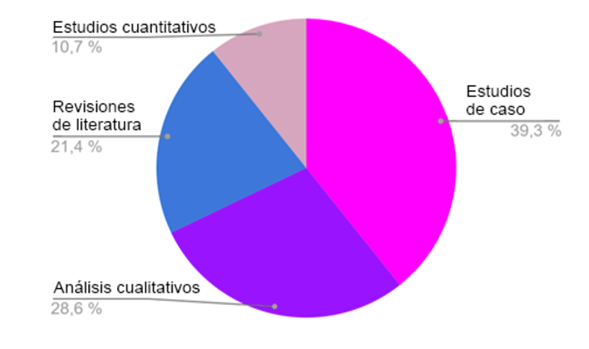

Figura 3

Metodología.

Fuente: elaboración propia por parte de los autores.

En el análisis realizado se identificó la influencia de estudios de caso (39,3 %) y análisis cualitativos (28,6 %), seguidos por revisiones de literatura (21,4 %) y estudios cuantitativos (10,7 %). Esta distribución subraya la importancia de comprender a profundidad las experiencias específicas de implementación de herramientas de contabilidad de gestión en diversos contextos.

La relevancia de estudios de caso y análisis cualitativos refleja un enfoque centrado en la exploración detallada y contextualizada de situaciones particulares, permitiendo una comprensión más rica y matizada de los procesos y desafíos involucrados. Las revisiones de literatura aportan una visión consolidada y crítica de los conocimientos existentes, mientras que los estudios cuantitativos proporcionan datos empíricos que respaldan las soluciones obtenidas.

Este enfoque metodológico mixto es notable para capturar la complejidad y diversidad de la implementación de herramientas de contabilidad de gestión, esto ofrece una base sólida para la formulación de recomendaciones prácticas y teóricas. A continuación, se visualizan las herramientas de contabilidad de gestión más relevantes:

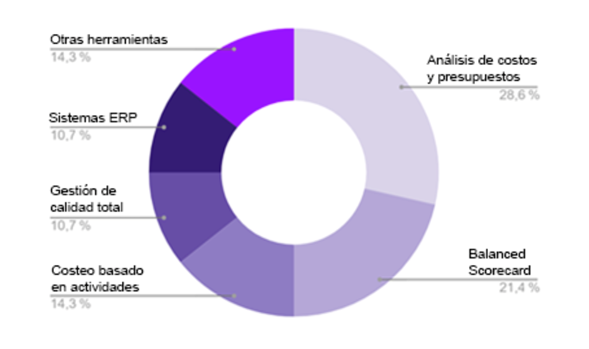

Figura 4

Herramientas de contabilidad de gestión.

Fuente: elaboración propia por parte de los autores.

Se observa que estas herramientas de contabilidad de gestión aplicadas a proyectos productivos colaborativos revelan una distribución diversa de enfoques y metodologías. Entre las herramientas identificadas el análisis de costos y presupuestos emerge como la más prevalente, representando el 28,57 % de las menciones en los artículos estudiados. Esta hegemonía subraya la importancia fundamental que las organizaciones otorgan al control y a la planificación financiera en sus operaciones. De igual manera el Balanced Scorecard se posiciona como la segunda herramienta más citada, abarcando el 21,43 % de los estudios. Su significativa presencia refleja una creciente tendencia hacia la gestión estratégica integral y que va más allá de los indicadores puramente financieros para incluir perspectivas de clientes, procesos internos y aprendizaje organizacional.

El costeo basado en actividades (ABC, por sus siglas en inglés) y otras herramientas específicas comparten el tercer lugar, cada una representando el 14,29 % de las menciones. La importancia del ABC sugiere un interés en metodologías más precisas para la asignación de costos, especialmente en entornos de producción complejos o diversificados. La categoría de “otras herramientas específicas” indica la existencia de soluciones adaptadas a necesidades particulares de ciertos sectores o tipos de proyectos. Finalmente la gestión de calidad total y los sistemas ERP adaptados a pymes se ubican en la última posición, cada uno con un 10,71 % de las analizadas.

Aunque menos frecuentes, su presencia en la literatura señala la importancia de la calidad en los procesos y la integración de sistemas de información en la gestión de proyectos productivos colaborativos; esto, incluso, en el contexto de pequeñas y medianas empresas (figura 5).

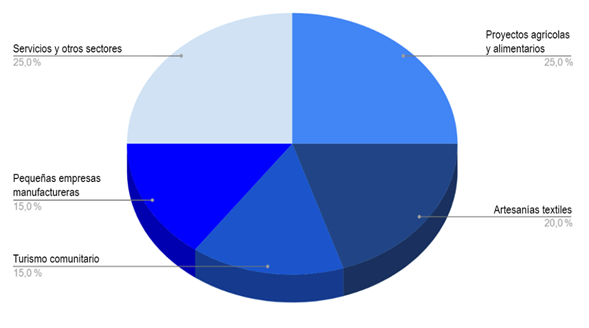

Figura 5

Principales sectores de aplicación.

Fuente: elaboración propia por parte de los autores.

Se visualiza que la mayor aplicación de las herramientas financieras en los proyectos productivos colaborativos se enfoca en áreas de desarrollo local y economía social como son los proyectos agrícolas y alimentarios (25 %); siendo iniciativas relacionadas con la producción, procesamiento y distribución de alimentos, agricultura sostenible, cooperativas agrícolas y cadenas de valor alimentarias. Del mismo modo artesanías y textiles (20 %) incluyen proyectos que promueven la producción y comercialización de artesanías tradicionales y productos textiles, a menudo, vinculados con la preservación cultural y el empoderamiento de comunidades locales.

A su vez, el turismo comunitario (15 %) se refiere a iniciativas turísticas gestionadas por comunidades locales que buscan proporcionar experiencias auténticas a los visitantes mientras generan beneficios económicos para la comunidad. A la par, las pequeñas empresas manufactureras (15 %) abarcan una variedad de actividades de producción a pequeña escala desde productos de consumo hasta bienes intermedios, generalmente operadas por grupos familiares o comunitarios. Asimismo, se encuentra el sector servicios y otros (25 %). Esta categoría incluye una diversidad de proyectos en áreas tales como servicios comunitarios, educación, salud, tecnología, energías renovables y otros sectores emergentes que no se clasifican en las categorías anteriores.

Con base en la exhaustiva revisión de la literatura sobre contabilidad de gestión y herramientas aplicables a proyectos productivos colaborativos se pueden extraer afirmaciones significativas que reflejan la evolución y el estado actual de este campo de estudio. El creciente interés académico, evidenciado por el aumento sustancial de publicaciones desde 2009 con un pico notable a partir de 2015, subraya la relevancia cada vez mayor de la contabilidad de gestión en el contexto de proyectos colaborativos y comunitarios. Esta tendencia no solo refleja un reconocimiento de la importancia de estas herramientas en la gestión efectiva de iniciativas de base sino que también señala un cambio paradigmático en la forma en que se concibe el desarrollo económico local y la sostenibilidad de proyectos comunitarios.

Conclusiones

La diversidad metodológica observada en los estudios analizados con un énfasis de estudios de caso y análisis cualitativos, complementados por revisiones de literatura y estudios cuantitativos, proporciona una base robusta para la comprensión holística de la aplicación de la contabilidad de gestión en contextos específicos. Esta aproximación multifacética ha permitido desentrañar las complejidades y desafíos únicos que enfrentan los proyectos productivos colaborativos, en especial en entornos rurales y con recursos limitados.

La identificación del análisis de costos y presupuestos y el Balanced Scorecard son las herramientas más frecuentemente aplicadas, revela una orientación dual hacia el control financiero riguroso y la gestión estratégica integral; aspectos decisivos para la viabilidad a largo plazo de estos proyectos.

Los sectores agrícolas, alimentarios, artesanales y textiles, en la literatura examinada tienen una particular relevancia de la contabilidad de gestión en iniciativas de desarrollo local y economía social. Esto no solo manifiesta la importancia económica de estos sectores en muchas comunidades rurales sino que también destaca el potencial de la contabilidad de gestión para fortalecer y empoderar a grupos tradicionalmente marginados como son las mujeres rurales y las comunidades indígenas. La adaptación de herramientas de contabilidad de gestión a las necesidades específicas de estos contextos emerge como un tema recurrente, enfatizando la importancia de desarrollar enfoques flexibles y culturalmente sensibles que puedan ser efectivamente implementados y sostenidos en entornos con acceso limitado a educación formal y recursos tecnológicos.

Los desafíos identificados en la implementación de herramientas de contabilidad de gestión, incluyendo la falta de conocimientos técnicos y recursos limitados, instan la necesidad crítica de estrategias de capacitación adaptadas y soluciones de bajo costo. Estos hallazgos prevalecen la importancia de un enfoque participativo y contextualizado en el desarrollo y aplicación de herramientas de gestión que no solo aborde las limitaciones técnicas sino que también capitalice el conocimiento local y las prácticas tradicionales. La creciente atención a la integración de consideraciones de sostenibilidad en las prácticas de contabilidad de gestión refleja una consciencia cada vez mayor de la interconexión entre el éxito económico, la responsabilidad social y la protección ambiental en el contexto de proyectos productivos colaborativos.

A pesar de los avances significativos en la comprensión de la aplicación de la contabilidad de gestión en proyectos colaborativos, la revisión también revela áreas importantes para futuras investigaciones. La necesidad de más estudios empíricos que evalúen el impacto a largo plazo de estas herramientas en la sostenibilidad y el éxito de los proyectos es particularmente apremiante. Asimismo, la exploración de cómo las tecnologías emergentes y las innovaciones en gestión pueden ser adaptadas y aplicadas en contextos de recursos limitados representa una frontera prometedora para la investigación y la práctica.

Por último, la implementación efectiva de herramientas de contabilidad de gestión tiene el potencial de contribuir significativamente al éxito y a la sostenibilidad de proyectos productivos colaborativos con implicaciones de largo alcance para el desarrollo económico local, la reducción de la pobreza y el empoderamiento comunitario en áreas rurales y marginadas. Este cuerpo de conocimiento no solo enriquece el campo académico de la contabilidad de gestión sino que también proporciona una base sólida para el diseño de políticas y programas que apoyen eficazmente el desarrollo de proyectos productivos colaborativos como vehículos para el cambio social y económico sostenible.

Referencias

Anthony, R.N. (1989). Management Accounting. Homewood, USA: Irwin.

Araya, M. y Lizano, A.C. (2020). Perspectivas de la agricultura y del desarrollo rural en las Américas: una mirada hacia América Latina y el Caribe. San José, Costa Rica: IICA.

Atkinson, A.A. et al. (2012). Management accounting: Information for decision making and strategy execution. London, United Kingdom: Pearson.

Barajas, S., Hunt, P. y Ribas, G. (2013). Las finanzas como instrumento de gestión de las pymes: un manual divulgativo para los propietarios, gerentes y gestores de pymes. Barcelona, España: Libros de Cabecera.

Boserup, E. (1989). El papel de la mujer en el desarrollo económico. Barcelona, España: Editorial Earthscan.

Castaño, D., Arias, J.E. y Lemos, R. (2019). Implementación de un sistema de costos en una empresa de alimentos. Revista CEA, 5(10), 143-157

Ceballos, J. et al. (2020). Residuos sólidos una alternativa de aprovechamiento para los municipios de Bolívar. Barranquilla, Colombia: Universidad Simón Bolívar.

Drury, C. (2012). Management and cost accounting. Boston, USA: Cengage Learning.

Faucomprez, S. (2022). La contabilidad de gestión como herramienta estratégica. Revista de Contabilidad y Gestión, 15(2), 34-56.

García, M. (2020). Una sociedad mercantil simplificada y digitalizada. Un ecosistema emprendedor innovador, inclusivo y sostenible. Madrid, España: Librería Dykinson.

Garrison, R.H., Noreen, E.W. and Brewer, P.C. (2021). Managerial accounting. New Yor, USA: McGraw-Hill.

Gómez, S. (2000). Organizaciones rurales en América Latina (marco para su análisis). Revista Austral de Ciencias Sociales, 4, 27-54.

Gómez, M., Galeano, C. y Jaramillo, D.A. (2015). El estado del arte: una metodología de investigación. Revista Colombiana de Ciencias Sociales, 6(2), 423-442.

González, D.L., Leyva, M.G. y Gutiérrez, J.A. (2013). Las fuerzas competitivas de mercado y su influencia en la incorporación de las TIC en las PyME. Un estudio exploratorio. Morrisville, USA: Lulu.

González, C.C. (2024). Contabilidad socio-ambiental: retos y obstáculos. Apuntes contables. Revista Científica de Contabilidad, 33, 25-53.

Hernández, R., Fernández, C. y Baptista, P. (2014). Metodología de la investigación. Ciudad de México, México: McGraw Hill.

Horngren, C.T., Sundem, G.L. y Stratton, W.O. (2005). Contabilidad administrativa. Ciudad de México, México: Pearson Educación.

Horngren, C.T., Sundem, G.L. and Stratton, W.O. (2005). Introduction to Management Accounting. New Jersey, USA: Prentice Hall.

Kaplan, R.S. and Norton, D.P. (1996). The Balanced Scorecard: Translating Strategy into Action. Boston, USA: Harvard Business School Press.

Kaplan, R. y Norton, D. (2013). Cómo utilizar el cuadro de mando integral: para implantar y gestionar su estrategia. Madrid, España: Grupo Planeta.

Luna, K.A., Meleán, R.A. y Ordóñez, Y.L. (2023). Indicadores económicos financieros. Visiones y perspectivas empresariales. Recuperado de https:// www.highrateco.com/publicaciones/indicadores- economicos-financieros.

Martínez, D.M. et al. (2022). Identificación de los costos ambientales: estudio de caso en una empresa minera de Antioquia. Revista Perspectiva Empresarial, 9(1), 93-107.

Morales, K. et al. (2024). Gestión económica empresarial: estrategias para optimizar resultados financieros. Editorial SciELa, 1(1), 1-131.

Orozco, K.G., González, C.L.C. y Barraza, L.A.S. (2024). La innovación elemento clave para las estrategias directivas y la sostentabilidad en términos ambientales, sociales y financieros. Criterio Libre, 22(40), 94-110.

Osorio. A. y Ripol, V. (2006). Costeo basado en actividades ABC: gestión basada en actividades ABM. Bogotá, Colombia: Ecoe Ediciones.

Rincón, C.A. y Villarreal, F. (2017). Costos decisiones empresariales: complemento virtual. Bogotá, Colombia: Ecoe Ediciones.

Rodríguez, L.P., Rendón, S. y Rojas, F. (2024). Herramientas de sistemas de costos, indicadores gestión y presupuesto, del sector panadero (Suramericana-Medellín). En Contexto, 12(21), 289-313.

Rojas, F. y Lopera, L. (2022). Costo, volumen y utilidad: incidencia en el desempeño financiero de los negocios de comestibles en la Universidad Católica Luis Amigó. Panorama Económico, 30(1), 61-75.

Seal, W., Garrison, R.H. and Noreen, E.W. (2012). Management Accounting. London, United Kingdom: McGraw Hill Education.

Taylor, S.J. y Bogdan, R. (1987). Introducción a los métodos cualitativos de investigación. Barcelona, España: Paidós.

Vargas, J.G. y Cárdenas, K.E. (2021). Diseño de un sistema de costeo por órdenes de producción para una microempresa de elaboración de alimentos. Revista Científica Estelí, 37, 113-127.

Vázquez, A. (2007). Desarrollo endógeno. Teorías y políticas de desarrollo territorial. Investigaciones Regionales, 11, 183-210.

Notas