Artículo de Investigación

Recepção: 23 Junho 2024

Aprovação: 04 Setembro 2024

DOI: https://doi.org/10.16967/23898186.901

RESUMEN: Objetivo. Conocer los beneficios económicos de la implementación de la responsabilidad social ambiental en las organizaciones pymes. Metodología. La investigación se centra en una metodología cuantitativa mediante la realización de una encuesta a 255 individuos; seguidamente se realizó una revisión de literatura en diferentes plataformas y bibliotecas digitales. Resultados. Se evidencia que el 94,9 % de las personas encuestadas considera importante que las empresas implementen la responsabilidad social ambiental; entretanto, el 56,5 % considera que estas acciones de responsabilidad social han traído algún beneficio a la organización. Conclusiones. Se identificó aspectos económicos favorables de la responsabilidad social ambiental para las empresas como, por ejemplo, la generación de beneficios financieros y la mejora del crecimiento económico.

Palabras clave: Responsabilidad empresarial, sostenibilidad, economía, empresas.

ABSTRACT: Objective. To explore the economic benefits of adopting environmental social responsibility in SME organizations. Methodology. The study employs a quantitative approach by conducting a survey of 255 participants and reviewing literature from various platforms and digital libraries. Results. It was noted that 94.9% of the respondents agree that environmental social responsibility should be a priority for businesses, while 56.5% believe that firms have derived benefits from these social responsibility initiatives. Conclusions. Favorable economic effects of corporate social responsibility were identified, including generating financial benefits and improving economic growth.

Key words: Corporate Responsibility, Sustainability, Economy, Companies.

RESUMO: Objetivo. Entenda os benefícios econômicos da implementação da responsabilidade socioambiental em organizações de PMEs. Metodologia. A pesquisa se concentra em uma metodologia quantitativa por meio da realização de uma pesquisa com 255 indivíduos; Em seguida, foi realizada uma revisão bibliográfica em diferentes plataformas e bibliotecas digitais. Resultados. É evidente que 94,9% dos inquiridos consideram importante que as empresas implementem a responsabilidade socioambiental; enquanto isso, 56,5% acreditam que essas ações de responsabilidade social trouxeram algum benefício para a organização. Conclusões. Foram identificados aspectos econômicos favoráveisda responsabilidade social corporativa, como geração de benefícios financeiros e melhoria do crescimento econômico.

Palavras chave: Responsabilidade corporativa, sustentabilidade, economia, empresas.

Introducción

La responsabilidad social ambiental -RSA- implica que las organizaciones adopten acciones y esfuerzos para adaptar sus actividades comerciales a la protección del medio ambiente y el entorno operativo. Esto conlleva abordar el desarrollo sostenible de manera integral y a la vez considerar los aspectos sociales, económicos y ambientales (Flórez y Varón, 2016).

Por su parte, Vélez, Cruz y Romero (2021) destacan los beneficios tributarios asociados a la aplicación de la responsabilidad social. Estos beneficios serefierena las deducciones, exenciones y tratamientos tributarios especiales que tienen como objetivo reducir la carga tributaria de manera legal. En el país se contemplan varios tipos de beneficios tributarios como una herramienta para favorecer o estimular actividades específicas, sectores de la economía o agentes económicos.

Por otra parte, según García (2007) la responsabilidad social empresarial -RSE- ofrece beneficios económicos para las empresas debido a que la inversión realizada en la implementación de prácticas socialmente responsables puede generar retornos a corto y largo plazo en términos de utilidades y beneficios financieros. A su vez, Palencia, Cortés y Benavides (2023) afirman que la RSE busca fortalecer las dimensiones del crecimiento económico y la rentabilidad de las empresas. Además se destaca la estrecha relación entre la RSE y el bienestar de los empleados, incluida la salud y la seguridad en el desarrollo de sus funciones laborales.

Así pues, la RSE es una estrategia de negocio para generar valor y bienestar social y empresarial con el fin de desarrollar beneficios económicos que impacten en el desarrollo sostenible de la organización al involucrar procesos de la empresa como son la logística, producción y finanzas (Gómez, Correa y Vásquez, 2017).

En tanto que McWilliams y Siegel (2000) examinan la relación entre la RSA y el rendimiento financiero de las empresas. Algunos estudios analizados en dicha investigación sugieren que existe una correlación positiva, argumentando que las empresas socialmente responsables tienden a tener un mejor desempeño financiero a largo plazo; a lo que la RSA puede generar beneficios económicos a través de la mejora de la reputación, el acceso a nuevos mercados y la reducción de costos.

Responsabilidad social ambiental empresarial

La RSE se define como un enfoque que enfatiza la interacción dinámica entre las empresas y su entorno. Este contexto reconoce a las organizaciones como participantes activas, lo que contribuye a una comprensión más integral de su papel en la sociedad como una respuesta a la crisis ambiental; por ello ha adquirido una importancia creciente en la gestión empresarial, lo cual lleva a las organizaciones a concebirse como sistemas sociales vivos que deben adaptarse y responder a los desafíos ambientales actuales (Tellez, 2022).

Las empresas hoy están incorporando los denominados criterios ASG (ambientales, sociales y de gobernanza) en sus acciones. En este sentido estos criterios se dividen en tres áreas fundamentales, a saber: el ámbito ambiental, que se centra en la protección del medio ambiente; el social, que aborda la gestión de relaciones con los grupos de interés; la gobernanza, que se refiere a las prácticas políticas y de gestión dentro de la organización; así pues, esta clasificación permite un análisis más estructurado de cómo las empresas pueden operar de manera responsable y sostenible (Hernández y Ricárdez, 2023).

La implementación de la RSE en las pymes se puede llevar a cabo de diversas maneras, por lo que muchas organizaciones optan por definir sus acciones mediante estudios de materialidad. Empero, esta estrategia puede resultar poco práctica para las propias pymes; por eso, es aconsejable establecer un diálogo con los grupos de interés para identificar sus expectativas e intereses; esto facilitará la creación de líneas de acción que mejoren el desempeño económico, social y ambiental de estas empresas (Calle y Salazar, 2022).

Así las cosas, los hallazgos de diversas encuestas revelan que una gran mayoría de las empresas (el 79,84 %) no tiene conocimiento claro sobre los impactos ambientales derivados de sus operaciones; si bien muchos reconocen que sus actividades generan efectos negativos en el medio ambiente local, tan solo la mitad ha realizado mediciones concretas sobre estos impactos (Ramos y Duque, 2020).

Por tal motivo, el transformar un negocio en sostenible y presentarse ante sus partes aceptadas como una “empresa socialmente responsable” conlleva múltiples beneficios. Uno de los más destacados es la ventaja competitiva que se obtiene, esto es: la capacidad de una empresa para operar con mayor eficiencia que se traduzca en menores costos, estas ventajas pueden estar vinculadas a formas específicas de realizar procesos comerciales que generan un mayor valor para los clientes; la percepción del valor también se refleja en el precio que los consumidores están dispuestos a pagar y en su preferencia por los productos ofrecidos por la empresa; por tanto, las ventajas competitivas son difíciles de replicar y tienden a perdurar en el tiempo (Murrieta, López y Báez, 2023).

Entretanto, las dimensiones de sostenibilidad pueden ser utilizadas como estrategias competitivas por las empresas. En el contexto del desarrollo sostenible se ha priorizado la dimensión medioambiental, seguida por la económica, aunque esto suele ocurrir en detrimento de consideraciones sociales. Estas dimensiones fueron formuladas inicialmente por la Comisión Brundtland, la cual destaca que la dimensión social es fundamental para interpretar adecuadamente las otras dos (Quintero y Cervantes, 2023).

Por último, considerar el medio ambiente como una dimensión crucial para el desarrollo económico es un tema abordado por diversos actores sociales y económicos; este enfoque está alineado con los objetivos de desarrollo sostenible-ODS- en aras de garantizar el bienestar de las comunidades, preservar la biodiversidad y fomentar la productividad empresarial (Palencia, Cortés y Benavides, 2023).

Metodología

La metodología del documento es de tipo descriptivo con un enfoque cuantitativo, de diseño documental, mediante el análisis de fuentes sobre la RSA en las organizaciones y los beneficios económicos de implementarla. De igual manera se realizó una encuesta a 255 stakeholders de organizaciones pymes, elegidas de manera aleatoria simple, con un error del 5 % y un nivel de confianza del 90 %.

En la tabla 1 se presenta la selección de muestra de información utilizada para la elaboración del artículo (fuentes teóricas) por medio de las técnicas del resumen analítico y el análisis documental con base en palabras clave como son RSA, empresas y beneficios económicos. Para ello se recurrió a diversas bases de datos académicas como, por ejemplo, Google Académico, DOAJ, SciELO, EBSCO y ScienceDirect.

Datos de fuentes teóricas

Fuente: elaboración propia por parte de los autores.

La norma ISO 26000 se establece como una guía de responsabilidad social que busca proteger a las organizaciones en su camino hacia el desarrollo sostenible, lo que incluye aspectos ambientales. La investigación documental realizada muestra que la implementación adecuada de la RSA en las empresas puede ser una estrategia competitiva que contribuye al posicionamiento y a la reputación regional (Arévalo, Osorio y Velásquez, 2018).

En Colombia, la implementación de la RSA también genera beneficios tributarios como lo es la reducción de la tasa gravable (Cruz, Vélez y Romero, 2020). Asimismo, se evidencia que la implementación de la RSA puede generar beneficios financieros a largo plazo para las organizaciones; lo anterior, concuerda con las conclusiones del estudio de Montero (2012) .

Por otro lado, se realizó una encuesta a 255 personas (seleccionadas al azar) con el objetivo de conocer la perspectiva de los stakeholders sobre la implementación de la RSA en las pymes y los beneficios que esta pueda aportarles. Los resultados revelaron que el 94,9 % de las personas encuestadas consideran importante que las empresas implementen la RSA en sus organizaciones, mientras que el 5,1 % no lo considera necesario.

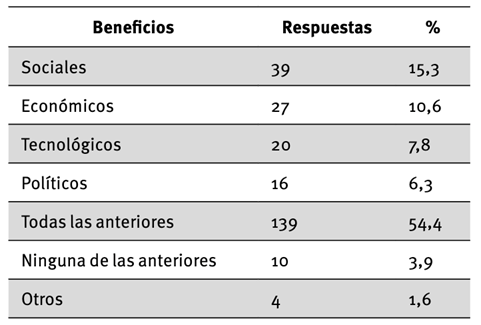

Beneficios de la RSA

Fuente: elaboración propia por parte de los autores.

En la tabla 2 se muestran los beneficios de la implementación de la RSA según el punto de vista de los encuestados. Los beneficios sociales obtuvieron un 15,3 %, los económicos un 10,6 %, los tecnológicos un 7,8 % y los políticos un 6,3 %. Entretanto el 54,5 % de los encuestados considera que todos los beneficios anteriores son relevantes, siendo este el ítem con mayor aprobación. Un 3,9 % mencionó “ninguno de los anteriores” y un 1,6 % mencionó “otro beneficio”.

Sobre las empresas que los encuestados conocen y que implementan políticas de RSA se observa que el 56,5 % considera que estas acciones de responsabilidad social han traído algún beneficio a la organización, mientras que el 43,5% no ha observado ningún beneficio. Asimismo, se destaca que el 39,6 % de los encuestados no conoce ninguna organización con políticas de RSA. Por último, se consultó sobre la importancia que los encuestados atribuyen a las estrategias de RSA en las organizaciones; a lo que el 91,4 % respondió afirmativamente, mientras que el 8,6 % respondió negativamente.

En la tabla 2 se resaltan los beneficios de la implementación de la RSA entre los que destacan aspectos sociales, económicos, políticos y tecnológicos. Así las cosas, el estudio de Aguilera y Puerto (2012) ) demuestra que las empresas obtienen beneficios sociales a través de una buena reputación a mediano o largo plazo. Por otro lado, Molano (2019) destaca los beneficios económicos de productos especiales (como, por ejemplo, los de producción limpia) que aumentan la comercialización en determinados sectores económicos del país. Por su parte, Castro-Silva y Rodríguez (2017) hacen referencia a los beneficios empresariales derivados de la certificación ISO 9001. Por último, las certificaciones de calidad y ambientales conllevan beneficios políticos significativos para los empresarios.

Conclusión

Autores como García (2007) y Palencia, Cortés y Benavides (2023) resaltan los aspectos económicos favorables de la RSE para las empresas, así como la generación de beneficios financieros y la mejora del crecimiento económico. Entretanto, McWilliams y Siegel (2000) y Montero (2012) resaltan la relación entre la implementación de la RSA y los beneficios financieros dentro de la organización dada su aplicación. Por otro lado, Gómez, Correa y Vásquez (2017) y Molano (2019) mencionan a la RSE como una estrategia de negocio mediante la cual se llevan a cabo los procesos de producción sostenible dentro de la organización.

En este sentido la implementación de la RSA genera beneficios tributarios dentro de las organizaciones tales como la reducción de tasas, impuestos y cargas tributarias (Cruz, Vélez y Romero, 2020; Vélez, Cruz y Romero, 2021). Se recomienda también acogerse a los reglamentos de las ISO 9001 y ISO 26000, siendo estas una guía para la aplicación de la responsabilidad social dentro de las organizaciones.

En suma, la implementación de la RSA en las organizaciones conlleva beneficios económicos, sociales y políticos. Esto incluye una mayor competitividad, una reputación positiva en la comunidad, beneficios financieros a largo plazo y apoyo estatal en forma de beneficios tributarios. Por tanto, los objetivos de la RSA pueden integrarse en las políticas de las organizaciones como una forma de fortalecer su comportamiento social hacia proyectos sostenibles y la protección ambiental y que generen a la vez beneficios para los stakeholders.

Referencias

Aguilera, A. y Puerto, D. (2012). Crecimiento empresarial basado en la responsabilidad social. Pensamiento & Gestión, 32, 1-26.

Arévalo, M., Osorio, N. y Velásquez, E. (2018). Análisis de la responsabilidad social empresarial de los concesionarios de autos de la ciudad de Ibagué (tesis de pregrado). Facultad de Contaduría Pública, Universidad Cooperativa de Colombia, Ibagué, Colombia.

Calle, C. y Salazar, P. (2022). La importancia de la responsabilidad social en las pymes. Iberoamerican Business Journal. Revista de Estudios Internacionales, 6(1), 68-84.

Castro-Silva, H. y Rodríguez, F. (2017). Incidencia de la certificación de la norma ISO 9001 en los resultados empresariales. Un caso colombiano. Entre Ciencia e Ingeniería, 11(22), 18-25.

Cruz, L., Vélez, C. y Romero, M. (2020). Beneficios tributarios por la adopción de políticas de responsabilidad social empresarial (RSE). Dictamen Libre, 13(26), 17-36.

Flórez, M. y Varón, N. (2016). La autopercepción de la responsabilidad social de las organizaciones. UCUEco, 14, 10-22.

García, A. (2007). Responsabilidad social empresarial. Su contribución al desarrollo sostenible. Revista Futuros, 5(17), 1-9.

Gómez, R., Correa, A. y Vásquez, L. (2017). Logística inversa, un enfoque con responsabilidad social empresarial. Criterio Libre, 10(16), 143-158.

Hernández, X. y Ricárdez, J. (2023). Categorías de responsabilidad social empresarial pública en las pymes mexicanas. Trascender, Contabilidad y Gestión, 8(24), 101-133.

McWilliams, A. and Siegel, D. (2000). Corporate social responsibility and financial performance: Correlation or misspecification? Strategic Management Journal, 21(5), 603-609.

Molano, S. (2019). Responsabilidad social empresarial y los autos eléctricos en el mercado colombiano (ensayo de grado). Administración de Empresas, Facultad de Estudios a Distancia, Universidad Militar Nueva Granada, Bogotá, Colombia.

Montero, M. (2012). La responsabilidad social y la norma ISO 26000. Revista de Formación Gerencial, 11(1), 102-119.

Murrieta, N., López, E. y Báez, D. (2023). La contabilidad ambiental y su relación con la responsabilidad social empresarial. Ciencia Administrativa, 2, 64-74.

Palencia, O., Cortés, M.Y. y Benavides, Ó. (2023). La responsabilidad social, crecimiento de las empresas y medio ambiente en las pymes de La Plata, Huila (Colombia). Revista Perspectiva Empresarial, 9(2), 104-109.

Quintero, J. y Cervantes, M. (2023). Prácticas de responsabilidad social con enfoque al desarrollo sostenible implementadas en las pymes de Colombia. Hitos de Ciencias Económico Administrativas, 29(85), 408-427.

Ramos, M. y Duque, E. (2020). Responsabilidad social y ambiental en las pequeñas y medianas empresas (PYMES). Panorama Económico, 28(1), 16-22.

Tellez, C. (2022). Complejidad de la responsabilidad social empresarial del turismo en el ámbito de la construcción de paz en Colombia. Cuadernos Latinoamericanos de Administración, 18(34), 1-6.

Vélez, C., Cruz, L. y Romero, M. (2021). Beneficios tributarios por la adopción de políticas de responsabilidad social empresarial (RSE). Dictamen Libre, 13(26), 17-36.