Ensayos y Artículos

La rendición de cuentas en los organismos electorales locales de México: El diseño de las áreas de control interno

Accountability in local electoral bodies in México: The design of the internal control áreas

La rendición de cuentas en los organismos electorales locales de México: El diseño de las áreas de control interno

Espacios Públicos, vol. 19, núm. 46, pp. 27-49, 2016

Universidad Autónoma del Estado de México

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-SinDerivar 4.0 Internacional.

Recepción: 18 Septiembre 2015

Aprobación: 16 Marzo 2016

Resumen: El trabajo tiene como objetivo el análisis institucional de las áreas de control de los Organismos Públicos Locales Electorales de las 32 entidades federativas, que constituyen una pieza central en la rendición de cuentas. La función central de los organismos electorales es la realización de procesos electorales legítimos, para lograr tal función, la rendición de cuentas es un elemento primordial que procura la información, justificación y en su caso sanciones a los funcionarios públicos, para que realicen correctamente las actividades encomendadas. El control interno de una organización pública es parte importante de los mecanismos de rendición de cuentas. La metodología utilizada fue el análisis de las variables: existencia de área de control, designación, remoción y temporalidad de los titulares del área de control. El principal hallazgo es que existe un diseño deficiente de las áreas de control interno en los OPLES’s, por lo que la rendición de cuentas, desde un enfoque institucional, está mermada en los OPLE’s.

Palabras clave: rendición de cuentas, control interno, organismos públicos locales electorales, diseño institucional, funcionarios públicos.

Abstract: The work has as aim the analysis of institutional control areas of the Electoral Local Public Bodies of the 32 states, as a centerpiece of accountability. The central role of electoral bodies is the realization of legitimate electoral processes, to achieve this function, accountability is a key element that seeks the information, justification and appropriate penalties to public officials to properly carry out the activities entrusted. The internal control of a public organization is an important part of the mechanisms of accountability. The methodology used was the analysis of the variables: the existence of control area, appointment, removal and temporary holders control area. The main finding is that there is a poor design of the areas of internal control in the OPLE's, so accountability, from an institutional approach, is diminished in OPLE's.

Keywords: accountability, internal control, electoral local government agencies, institutional design, public officials.

INTRODUCCIÓN

El surgimiento de los organismos electorales autónomos en México fue bien recibido en la década de los noventas, pues fueron una pieza fundamental en la transición democrática del país. La tarea electoral fue independizada del aparato gubernamental y las normas diseñaron organismos autónomos en sus decisiones, estructura y funcionamiento; lo anterior fue una premisa central para dotar de certeza y legitimidad a los resultados de la selección de representantes populares por la ciudadanía. Así mismo, la rendición de cuentas o Accountability, referido cuando alguien está obligado a rendir cuentas sobre sus acciones a otra persona, forma parte importante del cumplimiento de los fines de las organizaciones, y en este caso, de los organismos electorales. La rendición de cuentas tiene mecanismos que ayudan a instrumentalizar su objetivo. El control interno es una parte de la instrumentalización de la rendición de cuentas, por lo que su diseño en las normas y en las organizaciones influye para el resultado de rendir cuentas.

En la primer década del siglo XXI, las reformas electorales fueron una constante y modificaron continuamente la estructura de los órganos electorales. La reforma electoral de 2014 construyó un nuevo escenario para los órganos electorales, pues se creaba el sistema nacional de elecciones, una autoridad máxima, el Instituto Nacional Electoral (INE) y 32 Organismos Públicos Electorales Locales (OPLE’s), cuatro normatividades generales1 de aplicación a todos los procesos electorales, tanto federales como locales. No obstante, los controles internos de los OPLE’s no fueron modificados en las reformas, por ende, el objetivo del artículo es un análisis institucional de las áreas de control interno de los OPLE’s como uno de los elementos centrales de la estructura de rendición de cuentas de los organismos electorales.

El trabajo está integrado de tres apartados, el primer apartado hace una recapitulación del concepto de rendición de cuentas, sus dimensiones, tipologías y mecanismos; el segundo apartado versa sobre el análisis del diseño institucional de las áreas de control de los OPLE’s; el tercer apartado son las reflexiones finales y las propuestas.

LA RENDICIÓN DE CUENTAS: DIMENSIONES, TIPOLOGÍA Y MECANISMOS

La cuestión central de la delegación del poder es ¿Cómo hacer que quienes conforman el gobierno realicen las tareas encomendadas? ¿Cómo controlar a los que adquieren autoridad por delegación? “El rasgo distintivo de estas nuevas poliarquías es que el proceso de delegación de autoridad política no está siendo complementado con mecanismos efectivos de accountability” (Peruzzotti, 2010: 248). El pueblo debería vigilar y sancionar el trabajo del gobierno, pero la realidad se encuentra distante de la teoría. Los mecanismos con que cuentan los ciudadanos para hacer cumplir a los gobernantes son limitados.

Este mecanismo de control es la Accountabilty o rendición de cuentas, que surge conjuntamente con la democracia. La rendición de cuentas es un complemento del régimen democrático para evitar, en primera instancia, la concentración de poder y, en segunda instancia, cumplir con la vigilancia y las sanciones hacia el gobierno. “La rendición de cuentas nace con la democracia representativa, en especial con el sistema de pesos y contrapesos plasmado en la Constitución estadounidense de 1789” (Ugalde, 2002: 41).

Accountability es una palabra de origen inglés que implica “una exigencia de cuentas (por derecho)” (Schedler, 2008: 11). La traducción de Accountability al idioma español es rendición de cuentas; los conceptos difieren en la semántica, pues la frase rendición de cuentas, como lo menciona Schedler (2008), no implica una obligación sino un acto voluntario.

La rendición de cuentas refiere a dos sujetos, uno, el que rinde cuentas y otro, al cual se rinde cuentas. “A rinde cuentas a B cuando está obligado a informarle sobre sus acciones y decisiones (sean pasadas o futuras), a justificarlas y a sufrir el castigo correspondiente en caso de mala conducta” (Schedler, 2008: 20). Las acciones de informar y justificar son inherentes al que rinde cuentas, mientras que el sujeto que recibe la información está obligado a evaluarla y, en caso de que el primer sujeto haya cometido acciones ilegales, puede sancionar.

La rendición de cuentas es mucha más que rendir información. El concepto conlleva mayores acciones para hacer efectiva una rendición de cuentas. “La rendición de cuentas se define como la obligación permanente de los mandatarios o agentes para informar a sus mandantes o principales de los actos que llevan a cabo como resultado de una delegación de autoridad que se realiza mediante un contrato formal o informal y que implica sanciones en caso de incumplimiento. Los mandantes o principales supervisan también a los mandatarios o agentes para garantizar que la información proporcionada sea fidedigna” (Ugalde, 2002: 14).

La rendición de cuentas tiene tres dimensiones en su conceptualización: informar, justificar y sancionar.

“La primera parte de la obligación de responder implica una dimensión informativa que incluye el derecho (del supervisor) de recibir información y, por consiguiente, la obligación (del supervisado) de entregarla. Asimismo, comprende los mecanismos institucionales para informar de las acciones y decisiones, aun cuando no haya una solicitud específica de información. En sentido amplio, todas las herramientas de la denominada transparencia se relacionan con esta dimensión de la obligación de responder” (López y Haddou, 2007: 106).

La segunda dimensión de justificar “se entiende más fácilmente en el contexto del ejercicio del poder político” (López y Haddou, 2007: 106), pues refiere la explicación de las acciones públicas de los agentes. Mientras que la tercera dimensión de la sanción tiene relación con la responsabilidad de los actores públicos en cuanto a sus actos y en dado caso recibir sanciones por el incumplimiento de sus actividades.

Schedler (2008) menciona que podemos tener diversos criterios para exigir cuentas o bien tipos de rendición de cuentas. En esta clasificación encontramos dos vertientes, la primera hace referencia a la naturaleza del tipo de acto o cuenta que se rinde y la segunda vertiente tiene que ver con la relación entre agentes.

En la primera vertiente de la naturaleza del acto que se rinde existen seis criterios: El criterio político exigirá los procesos de toma de decisión y resultados de política pública; el criterio administrativo exigirá la realización del trabajo con apego a criterios establecidos; el criterio profesional exigirá la aplicación de criterios profesionales; el criterio institucional evaluará los actos legislativos con apego a la ley; el criterio moral observará la buena o mala actuación de los funcionarios; y, el criterio financiero, que “se centrará en el uso del dinero público a las disposiciones legales vigentes, pero también a estándares de transparencia, austeridad y eficiencia” (Schedler, 2008: 32).

Los criterios administrativos y financieros serán evaluados por agencias independientes, el criterio institucional será evaluado por el sistema judicial, mientras que los criterios político y moral estarán sujetos a la evaluación de los ciudadanos.

En la segunda vertiente de clasificación de tipos de rendición de cuentas referente a la relación entre agentes están la vertical, la horizontal y la transversal. Cada una de ellas tiene que ver con la naturaleza de poder que se evalúa y los actores que interactúan. En la investigación solo serán analizadas la rendición de cuentas vertical y horizontal, debido al estudio de los organismos electorales en México.

La rendición de cuentas de carácter vertical se refiere cuando el agente principal tiene mayor jerarquía sobre el agente secundario. El mayor referente de este tipo de rendición de cuentas en una democracia representativa es la relación entre ciudadanía y gobernantes. El agente principal son los ciudadanos y el agente secundario son las personas que buscan ser elegidas por el pueblo: los gobernantes.

La rendición de cuentas en la democracia representativa es consustancial. Los gobernantes reciben un poder delegado. Los funcionarios públicos que integran un gobierno tienen tareas delegadas. ¿Quién verifica que las tareas delegadas al gobierno sean cumplidas? “la rendición de cuentas […] supone la capacidad de las instituciones políticas para hacer responsables a los gobernantes de sus actos y decisiones, en los distintos niveles de poder. Eso permite, dentro de lo posible, evitar, prevenir y, en su caso, castigar el abuso de poder. El principio de la rendición de cuentas busca conciliar el interés colectivo con el interés particular de los gobernantes” (Crespo, 2001: 7).

De acuerdo a las dimensiones de la rendición de cuentas, los gobernantes deben mostrar o transparentar la información respecto a sus acciones al pueblo, justificar esas acciones y los ciudadanos deben evaluar, y en su caso, castigar. El medio que la ciudadanía tiene para evaluar es el voto. Mantenerse en el poder o perderlo para el gobernante representa el incentivo para rendir cuentas. No obstante, Manin, Przeworski y Stokes (2002), muestran la dificultad de los controles en la democracia, pues los políticos no están obligados a cumplir sus promesas y los ciudadanos solo sancionan una vez que ha transcurrido el mandato administrativo. En una democracia, el control del ciudadano sobre los gobernantes (a quienes delegó responsabilidades) es limitado. “En un modelo puro de control los votantes utilizan el voto con un único propósito, a saber, sancionar al gobierno, y toda la información de que disponen procede de los resultados de la acción gubernamental” (Manin, Przeworski y Stokes, 2002: 38).

El ciudadano debe esperar cierto tiempo para sancionar la actuación de los gobernantes. Es imposible para cualquier sociedad estar al pendiente de cada uno de las acciones del gobernante y de los que conforman su gobierno: los funcionarios públicos. Además, la elección de un gobernante tiene relación con las propuestas de campaña o plan de acción presentado. Si el elector observa que ninguna de las promesas de campaña fueron realizadas por el gobierno, es posible que lo castigue por faltar a lo prometido pero, también es posible, que las propuestas de campaña no hayan sido realizas por el gobierno por que afectaban al pueblo.

La rendición de cuentas vertical referida a ciudadanos y gobernantes es una relación complicada por los débiles mecanismos de control: la participación limitada de una ciudadanía (voto). A pesar de que la ciudadanía sea la que tiene el poder para elegir, elementos como la distancia con el gobierno, la temporalidad o las cuestiones culturales hacen que los ciudadanos no puedan ejercer su tarea de evaluar a sus gobernantes eficazmente.

Una vez que los ciudadanos no ejercen una vigilancia eficaz, los gobernantes pueden aprovecharse del poder que ejercen. “La democracia política parte de una premisa filosófica sobre la naturaleza humana. Consiste en la creencia de que la gran mayoría de los seres humanos buscará satisfacer sus intereses y ambiciones personales por encima de los intereses de los demás” (Crespo, 2001: 12). Una vez que el gobernante ha obtenido el poder delegado por la ciudadanía cuenta con el beneficio de la duda de lograr lo prometido, en caso contrario, el gobernante puede perder la confianza de los ciudadanos, pero, no necesariamente recibe un castigo mayor a perder el poder. Si el único control que tiene la ciudadanía sobre sus gobernantes es el voto, el gobernante tiene la libertad de actuar conforme a su naturaleza humana: beneficiarse del poder público.

“Para solucionar esos problemas de comportamiento “oportunista”, se han desarrollado algunas respuestas que buscan mitigar el oportunismo de los agentes frente a sus principales, de los cuales el más importante es la rendición de cuentas” (Ugalde, 2002: 20). La rendición de cuentas vertical, referente al tema electoral, es un mecanismo entre la ciudadanía y los gobernantes elegidos, no obstante, el gobierno no solo está compuesto por las personas elegidas en un proceso electoral, también incluye a los demás funcionarios públicos.

La rendición de cuentas en una democracia no solo está orientada hacia los gobernantes, sino que también están incluidos los funcionarios públicos no electos. “Debido a que los funcionarios públicos no electos ejercen gran influencia en los gobiernos democráticos, una rendición de cuentas efectiva abarca dos tipos de transacciones de compromiso: un grupo de funcionarios públicos, como la burocracia, quien a su vez rinde cuentas de sus actividades a otro grupo; como los legisladores, quienes toman debida consideración y retroalimentación al sistema político con su apreciación de los hechos y, mediante ese mecanismo, al pueblo” (Dunn, 2011: 48).

Otra forma de rendición de cuentas vertical ocurre en la administración pública. La existencia de dos sujetos o instituciones en la rendición de cuentas supone una jerarquía, en donde el agente principal establece las condiciones que debe informar el segundo agente. Esto es posible por la existencia de delegación de funciones, pues el agente principal juzgará la correcta realización de tareas delegadas.

De acuerdo a la vertiente de rendición de cuentas de relación entre agentes, otra forma es la de tipo horizontal, que contribuye a los mecanismos de control de una democracia, pues incluye funcionarios integrantes de agencias que tienen una relación horizontal, es decir, tienen una relación de iguales. La relación entre poderes de pesos y contrapesos expuestos en El federalista por Hamilton, Jay y Madison (1974), supone esta relación horizontal, la fórmula propuesta por los autores explica un poder igual entre cada instancia lo que garantiza la vigilancia. Sin embargo, es complicado que en la realidad exista una similitud de poder entre cada instancia.

Guillermo O’Donnell (1998) ha expuesto el concepto de Accountability horizontal como “la existencia de agencias estatales que tienen autoridad legal y están prácticamente dispuestas y capacitadas (empowered) para emprender acciones que van desde el control rutinario hasta sanciones penales o incluso impeachment, en relación con actos u omisiones de otros agentes o agencias del estado que pueden, en principio o presuntamente, ser calificadas como ilícitos” (26).

Las agencias estatales, como las menciona el autor, son estructuras administrativas dotadas legalmente de capacidad para vigilar el cumplimiento de las tareas de otra agencia y son independientes entre sí. Estas agencias no necesariamente son integradas directamente por la ciudadanía, sino por instituciones que tienen el poder delegado de la ciudadanía como son los integrantes del poder legislativo o el titular del poder ejecutivo.

Una de las características centrales de la rendición de cuentas horizontal es la específica delimitación de atribuciones de las agencias, la cual permite las interacciones entre las agencias y una eficiente rendición de cuentas.

La participación de las agencias, según Guillermo O’Donnell (2001), en la Accountability horizontal puede ser de dos tipos: de balance y asignada. Las interacciones entre agencias puede suscitar que una agencia transgrede ilegalmente las atribuciones de otra agencia, esto es considerado Accountability horizontal de balance “porque esta clase de Accountability horizontal es ejercida por alguno de los poderes (ejecutivo, legislativo o judicial) a los que las constituciones democráticas contemporáneas intentan aproximadamente balancear” (18-19).

El balance que hace una agencia a otras es la observancia permanente y corrección, en su caso, de la realización de acciones que corresponden a otra agencia. Las atribuciones específicamente delimitadas en la ley para cada agencia son sustanciales para que la rendición de cuentas horizontal de balance funcione. A diferencia de la rendición de cuentas vertical, en este caso una agencia no está por encima de otra, sino que cada una tiene atribuciones propias de vigilancia y la independencia que les permite observar la rendición de cuentas.

“Las limitaciones de la Accountability horizontal de balance (actuar de forma reactiva, crean conflictos visibles y costosos y razones partidarias) condujeron a la creación de agencias con Accountability horizontal asignada. Éstas son las varias agencias (Ombudsmen, auditorías, controladores, fiscalías, contralorías, y similares) legalmente encargadas de supervisar, prevenir, desalentar, promover la sanción, o sancionar acciones u omisiones presuntamente ilegales de otras agencias estatales, nacionales o subnacionales. Fueron creadas no para el balance general del poder sino riesgos más o menos específicos de transgresión y/o corrupción” (O’Donnell, 2001: 19). La rendición de cuentas horizontal de balance se enfoca en un determinado problema de control: la transgresión de funciones entre poderes, sin embargo, no observa el problema del oportunismo del ser humano.

Las agencias de Accountability horizontal asignada tienen una tarea primordial: evitar, desalentar o sancionar acciones ilegales de los integrantes de otras agencias. Los integrantes de estas agencias son funcionarios públicos designados por otras agencias. Los beneficios de las agencias de balance es que “apelan a un criterio profesional en vez de partidista o políticos” (O’Donnell, 2001:20). La existencia de estas agencias no exime la existencia de las agencias de balance. Ambas agencias son un complemento para el fin de la rendición de cuentas.

Las agencias de rendición de cuentas horizontal asignada realizan acciones como fiscalizar y sancionar las acciones de otras agencias para prevenir la corrupción, pero, la rendición de cuentas no debe confundirse con fiscalización o sanción, pues estas dos son complementos de la rendición de cuentas y no implican obligación por si solos.

Es importante diferenciar la naturaleza de la rendición de cuentas y el control administrativo, pues mientras la primera refiere a un concepto que procura el control del poder a quienes se les delega, sean electos o no y además, informar, justificar y obtener sanciones; el control administrativo es una herramienta de la rendición de cuentas para cumplir con la tarea de la regulación del poder. El control administrativo o de gestión vigila el cumplimiento de metas y la rendición de cuentas obliga a los funcionarios públicos a publicar el cumplimiento de esas metas o tareas y, en caso de que el funcionario no lo haya hecho, una agencia puede sancionarlo por el incumplimiento.

El análisis valorativo de la rendición de cuentas en una democracia ha sido ampliamente discutido. El acceso a la información, la justificación de las acciones y la imposición de castigos son dimensiones de la rendición de cuentas que requieren ser instrumentalizados para ser efectivos. El uso del concepto de rendición de cuentas en Estados Unidos y Europa, según Mark Bovens (2010), carece de interrelación entre la cuestión valorativa y la instrumental. “La rendición de cuentas se usa frecuentemente como un concepto normativo, un conjunto de estándares para la evaluación del comportamiento de los actores públicos [...] Rendir cuentas es una virtud, una cualidad positiva de organizaciones o funcionarios" (Bovens 2010: 947 en Becerra y Cejudo, 2011: 27). Desde el punto de vista instrumental, la rendición de cuentas es "un mecanismo social, una relación o arreglo institucional en la que un agente debe rendir cuentas a otro agente o institución" (Bovens 2010: 948 en Becerra y Cejudo, 2011: 27).

Los mecanismos de rendición de cuentas no refieren por si solos “la rendición de cuentas”, sino que son los que procuran los insumos para llevar a cabo la rendición de cuentas. Los mecanismos son un apartado más de la rendición de cuentas y son la parte instrumental de esta.

De los mecanismos de rendición de cuentas, uno de los instrumentos fundamentales es el control interno en las organizaciones públicas. Las contralorías internas desarrollan el primer eslabón de evaluación a los organismos públicos, pues ayudan a orientar el trabajo del organismo (una tarea de aprendizaje) y procuran las tres dimensiones de la rendición de cuentas: informar, justificar y castigar. Las tareas centrales de las contralorías son monitoreo y vigilancia del presupuesto asignado al organismo, la eficiencia de su trabajo permitirá evitar desvíos de recursos. Además, las contralorías deben vigilar el cumplimiento de las metas y programas de las organizaciones, para que en caso de encontrar una desviación, utilicen sus facultades de sanción.

CONTROL INTERNO COMO HERRAMIENTA DE LOS MECANISMOS DE RENDICIÓN DE CUENTAS EN LOS ORGANISMOS ELECTORALES EN MÉXICO

La función principal de los OPLE’s es organizar elecciones legítimas y con apego a derecho, es decir, que los organismos sean imparciales en sus decisiones y no beneficien o perjudiquen a los actores que participen en la elección. Para que este objetivo sea posible son fundamentales la independencia o autonomía de los OPLE’s y que incluyan un sistema de rendición de cuentas. Ambos elementos abonan en la imparcialidad de los OPLE’s, pues la independencia evita interferencias de otras agencias o poderes que busquen influir en los resultados electorales, mientras que un buen diseño de rendición de cuentas procura el cumplimiento de los fines de los OPLE’s.

El desarrollo de los órganos electorales locales fue tan diferenciado que provocó diversas estructuras administrativas y de control. “[…] el proceso de cambio durante el llamado ciclo de las reformas electorales (1977-1996) provocó una transformación sustantiva del entramado institucional, lo que tomó cuerpo en los 33 arreglos institucionales, con sus respectivas formas de integración, organización y administración electoral, los cuales permiten reconocer una diversidad institucional que nos lleva a la certeza de la existencia de varios “Méxicos electorales”, lo que genera diversas velocidades en el desarrollo de nuestra democracia electoral (Hernández, 2009: 8).

La diversidad de los arreglos institucionales en los OPLE’s se observa en las disparidades de las áreas de control interno. Las contralorías o áreas de control interno en los OPLE’s son fundamentales en el correcto funcionamiento de la rendición de cuentas. Las funciones del control interno son de prevención (se refiere a la reducción de las desviaciones mediante el control por anticipado de las acciones para la realización de los programas, es decir, se imponen lineamientos y guías para dirigir la acción), de vigilancia de operación (verificar que las operaciones se llevan a cabo de acuerdo con las normas) y de control ex post (es el análisis de la información y la detección de desviaciones que hubieran tenido las dependencias en la ejecución de los programas)” (López Presa en Rodríguez, 2013: 40).

Por lo que hace a los órganos electorales, “a través de la legislación, las fuerzas políticas reales establecen mayores o menores grados de control, injerencia o condicionamiento sobre órganos que realizan funciones que paulatinamente se han ido especializando y desprendiendo de su órbita de influencia, pero que por la función que realizan, son trascendentales para la dinámica del poder” (Astudillo en Astudillo y Córdova, 2010: 50). Debido a la función central de los OPLE’s, la organización de elecciones, la rendición de cuentas es trascendental para asegurar el cumplimiento de las tareas de los OPLE’s. No obstante, el diseño de las herramientas de los mecanismos de rendición de cuentas tiene que ver con la situación política en las legislalturas locales, pues son estas las que han dado forma a los controles internos de los OPLE’s. A pesar de ser una arena de discusión, las legislaturas están integradas por representantes públicos surgidos de partidos políticos, y son estos, los que buscarán influenciar para que exista una mayor o menor rendición de cuentas de los OPLE’s.

En el análisis institucional de las áreas de control interno de los OPLE’s, como elemento sustancial de la rendición de cuentas de los organismos, será analizado la existencia de un área de tal tipo en los OPLE’s, el responsable de la designación y destitución de los titulares de las contralorías y el tiempo de duración de estos en el área de control interno. Estas variables son importantes porque denotan la estructura de subordinación o autonomía que tendrían estas áreas. En el ámbito nacional, la contraloría del Instituto Nacional Electoral (INE) fue creada con autonomía de gestión para que realizara las tareas de monitoreo, vigilancia y castigos de manera independiente al organismo electoral, pues considerando que el organismo es altamente político, la contraloría no realizaría su función correctamente por interferencia o subordinación. Por lo que la autonomía de la contraloría supone un dique o división entre la parte política del INE y el área de control y vigilancia: la contraloría. La idea central es que no exista contubernio entre los integrantes de la contraloría y el resto de la Institución para asegurar el cumplimiento de las tareas.

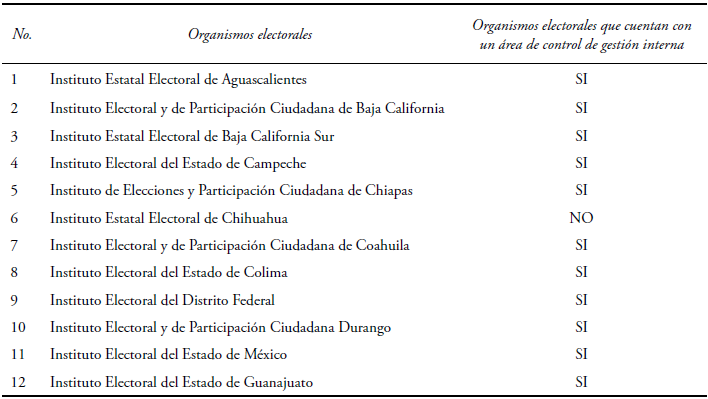

La revisión y análisis institucional de los reas de control interno de los OPLE’s desmuestra la tan referida diversidad en los OPLE’s. La información de la tabla 1 demuestra que de los 32 organismos electorales locales, 28 organismos cuentan con un área de control interno y cuatro organismos no lo tienen. Los organismos electorales que no cuentan con un área de control interno se ubican en Chihuahua, Nayarit, Nuevo León y Zacatecas; además, el instituto electoral en Morelos solo reconoce la figura en su organigrama no así en la normatividad. La carencia del órgano de control interno permite señalar, en primera instancia, que estos institutos no cuentan con una de las herramientas de la rendición de cuentas, por lo que es complicado señalar que los organismos cumplan con sus funciones, si no existe un órgano que vigile y sancione. En segunda instancia, la falta del área de control interno demuestra que no existe un seguimiento interno al cumplimiento de las funciones de los organismos señalados, por tanto, no existe aprendizaje en los integrantes de los organismos si no conocen el cumplimiento de metas o el correcto uso de los recursos públicos.

Si bien, que exista un órgano de control interno no garantiza el correcto funcionamiento de los OPLE’s, el hecho de que no exista un área de control procurará que los arreglos estén regidos por una abundante discrecionalidad y contubernio, pues no existen incentivos o castigos internos para que los integrantes realicen su labor correctamente.

Elaboración propia con información de la normatividad electoral de cada entidad.

Elaboración propia con información de la normatividad electoral de cada entidad.

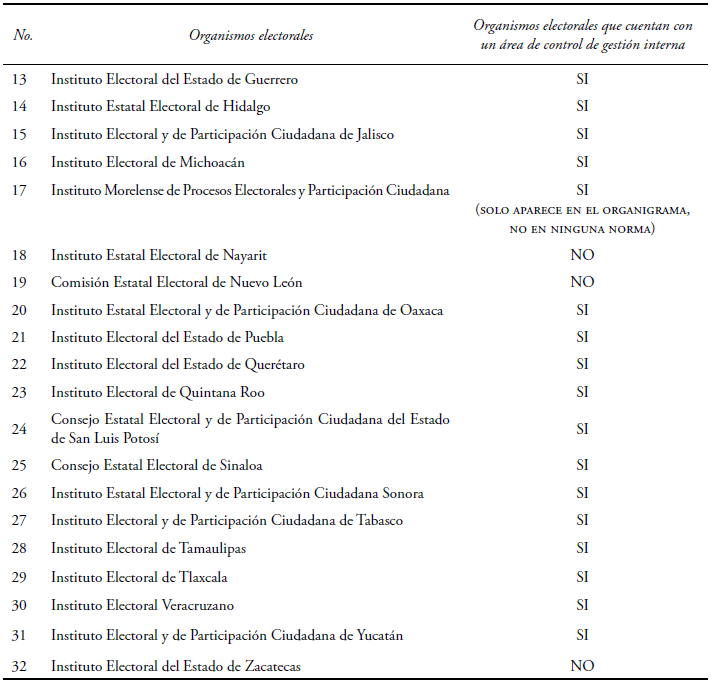

La designación de los titulares de las áreas de control interno juega un papel importante, pues considerando que es un área interna y por tanto subordinada, existe diferenciación en la normatividad, pues en algunas leyes consideran a la contraloría como un órgano autónomo en gestión y sus decisiones. Los OPLE’s tienen como máximo órgano de dirección a un Consejo General integrado por seis consejeros y un presidente consejero, por lo que el resto de las áreas de los institutos están subordinadas. Cuando algunas constituciones locales señalan la autonomía de las contralorías existe una contradicción con lo señalado por sus respectivas leyes electorales, pues en ellas sitúan a las contralorías como áreas dependientes del Consejo General.

Respecto a la autonomía de la contralorías y la designación de su titular existe una relación, en aquellas contralorías que son consideradas autónomas los titulares son designados por el Congreso Local y en los que no, los Consejos Generales designan a los titulares de las áreas de control.

La tabla 2 muestra que de los 28 organismos electorales que tienen un área de control interno, en 18 organismos electorales, el titular de la contraloría es designado por el Congreso Local, en nueve organismos electorales el titular de la contraloría es nombrado por el Consejo General del organismo y un organismo electoral no muestra información en su normatividad. En la mayoría de los OPLE’s (56%), las contralorías tienen un reconocimiento legal de autonomía, a pesar de que son áreas de control interno y están subordinadas al Consejo General de cada organismo. En menor porcentaje (28%), los titulares de las contralorías son designados por los integrantes del Consejo General, lo cual corresponde con la subordinación del área.

Elaboración propia con información de la normatividad electoral de cada entidad.

Elaboración propia con información de la normatividad electoral de cada entidad.

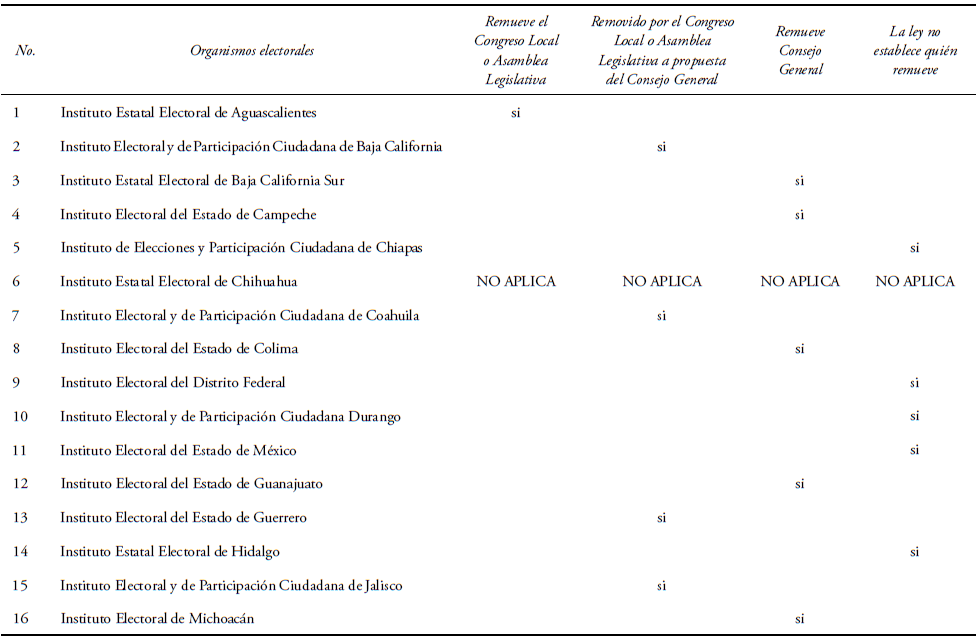

Tal como la designación de los titulares de las contralorías demuestran la falta de congruencia entre la supuesta autonomía de las áreas de control interno, la destitución de los titulares también demuestra la incongruencia en la estructura de la rendición de cuentas de los OPLE’s. La tabla 3 muestra a los responsables de destituir a los titulares de los órganos de control interno, solo en una entidad (Aguascalientes) el Congreso local destituye de manera independiente al titular de la contraloría; en 10 organismos electorales quien remueve al titular de la contraloría es el Congreso del Estado respectivo pero a propuesta del Consejo General de cada organismo; en ocho organismos electorales el Consejo General de cada organismo destituye al titular de la contraloría; y, en ocho entidades federativas su normatividad no establece quien destituye al titular de la contraloría.

De acuerdo a la información de la tabla 3, de los 18 organismos en los cuales el Congreso Local designa al contralor, solo en un organismo electoral el Congreso Local mantiene el control sobre el titular del área. Esto puede ser la afirmación de la autonomía de la contraloría, al menos, en lo referente a la vigilancia y la imposición de un castigo por parte del Congreso Local. De los 17 OPLE’s restantes, en donde el titular del área de control es designado por el Congreso Local, en 10 organismos la destitución del contralor la hace el Congreso Local pero a propuesta del Consejo General. En este caso, la subordinación de la contraloría al máximo órgano de dirección de cada OPLE es notorio, pues es el Consejo General el que vigila a la Contraloría y da cuenta a la Legislatura local de algún mal funcionamiento.

De los siete OPLE’s restantes, en donde el titular de la contraloría fue designado por el Congreso, solo en un organismo electoral (en Baja California Sur) su Consejo General destituye al contralor. Aquí la subordinación es mucho más notoria, pues quien aplica el castigo es el máximo órgano del OPLE.

En los seis organismos que restan en esta categoría de designación del contralor por parte del Congreso Local, la normatividad no señala quién es el responsable de la destitución del contralor, por lo que no existe una instancia o un responsable que vigile el cumplimiento de las tareas del contralor. La omisión en la ley denota defiencias en la estructura de uno de los elementos de la rendición de cuentas de los OPLE’s. La carencia institucional podría hacer suponer un deficiente trabajo por parte del área de control, en específico su titular, por no tener una sanción en caso de un mal desempeño, lo que permite discrecionalidad y corrupción. Para comprobar lo anterior es fundamental estudiar las prácticas institucionales en tales organismos, aunque no es el objetivo de esta investigación, el resultado permite focalizar estos OPLE’s en los cuales no existe un diseño de control interno adecuado.

En los ocho OPLE’s, en donde la designación del titular de la contraloría lo hace el Consejo General de cada organismo, en seis de ellos la destitución la hace el mismo Consejo General. En los restantes dos OPLE’S, la ley no señala al responsable de la destitución del contralor. En el primer caso, la subordinación del área interna es acorde con la designación y destitución, mientras que en el segundo caso, la omisión de la ley vuelve a afectar la estructura de rendición de cuentas en referencia a la certidumbre de quién vigila y aplica castigos al área de control interno.

Elaboración propia con información de la normatividad electoral de cada entidad.

Elaboración propia con información de la normatividad electoral de cada entidad.

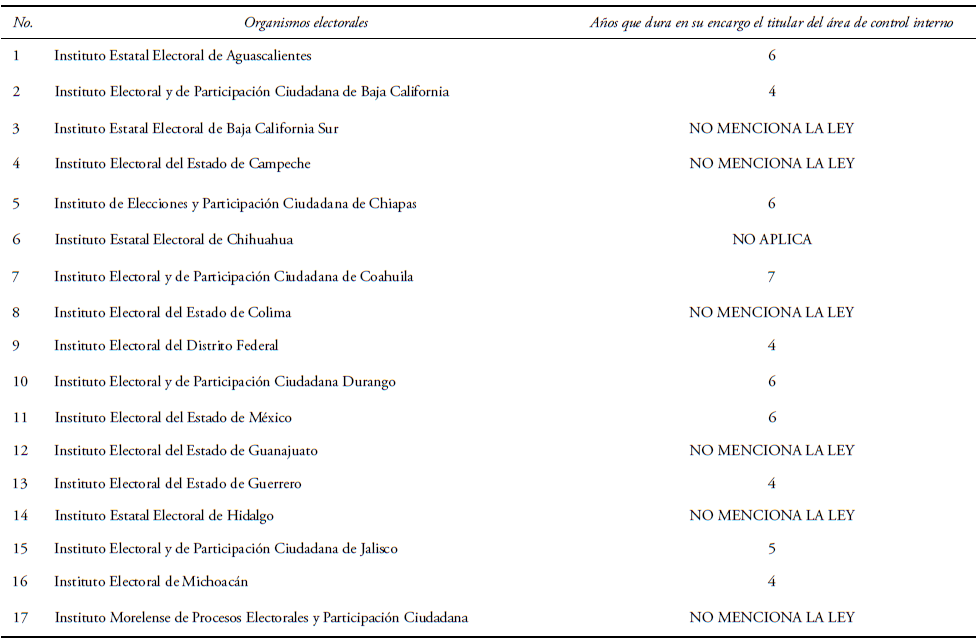

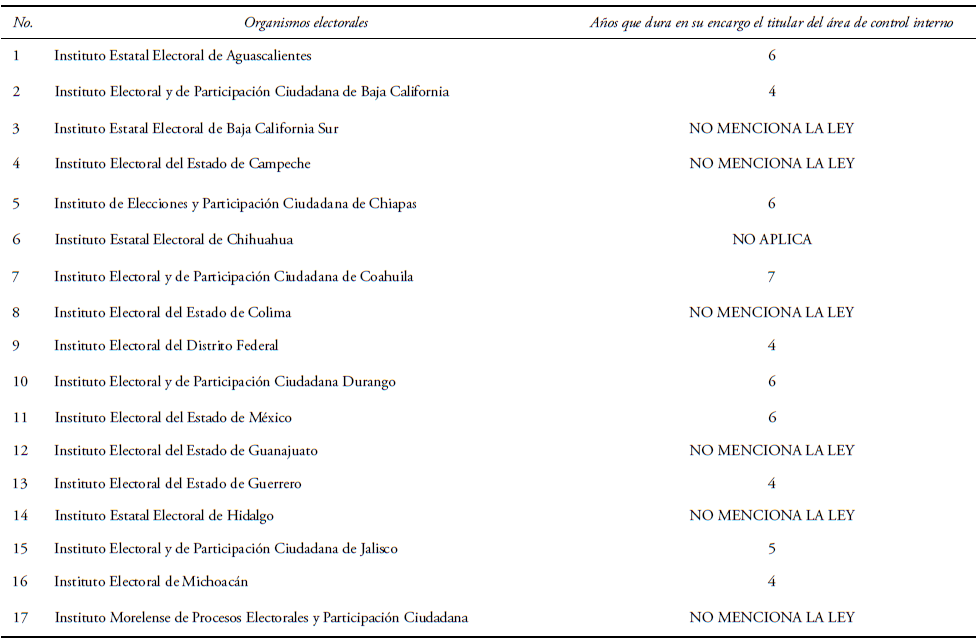

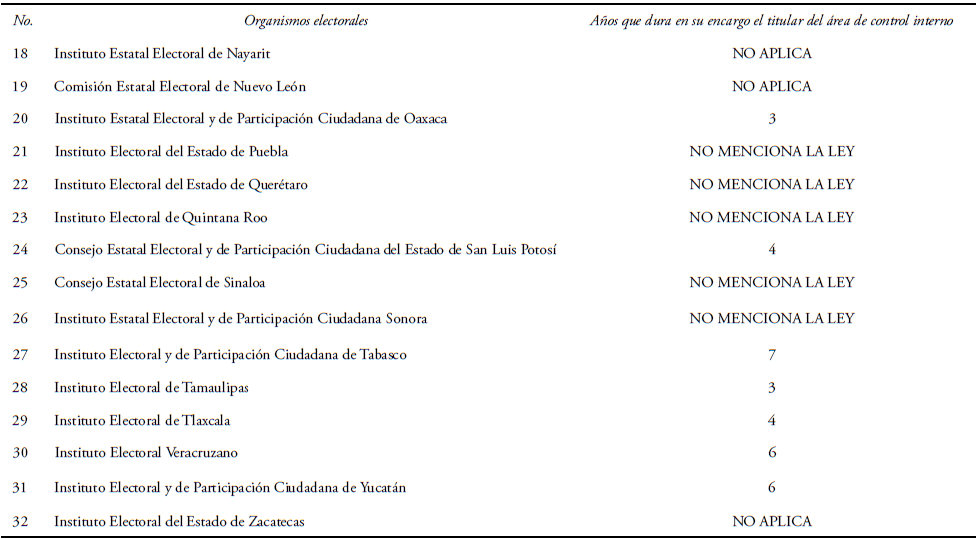

Como último elemento de análisis institucional de las áreas de control interno de los OPLE’s está el de la duración de los titulares de la contraloría. La duración del titular de un área es importante para otorgar certeza en la rotación de personal de ese puesto. Las áreas de control no tienen a un titular permanente por la idea de que pueda generar sinergias con los funcionarios que comprometan la correcta vigilancia.

La tabla 4 presenta que de los 28 organismos que cuentan con un área de control interno, en 17 de los organismos la ley establece un plazo para la duración del titular. En los restantes 11 organismos la ley es omisa en este tema. Una vez más existe una carencia en la normatividad de otorgar certeza a un área fundamental de la rendición de cuentas.

De los 17 organismos que si establecen los plazos de duración de los contralores en los OPLE’s existe diferenciación en la temporalidad. En dos OPLE’s la duración es de siete años, el mismo tiempo que un consejero presidente; en seis OPLE’s la duración es de seis años, el mismo tiempo que algunos consejeros electorales; en un organismo, el tiempo de duración es de 5 años; en seis organismos la temporalidad es de 4 años; y, en dos organismos la temporalidad es de 3 años.

Elaboración propia con información de la normatividad electoral de cada entidad.

Elaboración propia con información de la normatividad electoral de cada entidad.

El análisis institucional de las áreas de control de los 32 organismos electorales del país denota una característica central: la ley no especifica algún elemento del órgano interno, esto es, quién designa y destituye al titular y cuánto tiempo durarán en el cargo, además de que existen cuatro organismos electorales que ni siquiera cuentan con la figura. En este sentido tanto el diseño como los resultados de la rendición de cuentas en los OPLE’s es tan diverso como número de organismos hay. La variación de rendición de cuentas en los OPLE’s puede tener como indicio el diseño de las áreas de control interno. La existencia o no de estas áreas, así como la designación, destitución y temporalidad de los titulares de las contralorías refiere un deficiente diseño de uno de los elementos de la rendición de cuentas.

Aunque este estudio no contempla el análisis de prácticas o rutinas institucionales del control interno de los OPLE’s, lo cierto es que permite mostrar un indicio de los organismos electorales con mayores carencias en su diseño institucional de rendición de cuentas. Sin un diseño adecuado de rendición de cuentas de los OPLE’s, así como la autonomía de los organismos, es complicado que los OPLE’s cumplan su función central: organizar elecciones legítimas y apegadas a derecho.

CONCLUSIONES

La rendición de cuentas o Accountability es una pieza primordial en la democracia, pues procura la obligación por parte de las organizaciones públicas de informar y justificar las acciones de los funcionarios públicos, y en su caso, recibir sanciones por su mal desempeño. La rendición de cuentas tiene un apartado valorativo (el ideal) y otro, el instrumental. Los mecanismos de rendición de cuentas hacen efectivo el ideal del apartado valorativo.

Los OPLE’s tienen como función central la organización de elecciones legítimas, creíbles y apegadas a derecho. Para lograr esta función, los OPLE’s cuentan legalmente con autonomía o independencia para evitar interferencias que afecten el resultado electoral. Además de este atributo, la rendición de cuentas es una obligación para lo OPLE’s. Este elemento obliga al correcto cumplimiento de la función de los OPLE’s.

Debido a la importancia de los OPLE’s en la democracia mexicana, el diseño de rendición de cuentas juega un papel esencial en el funcionamiento de los organismos electorales, por lo que uno de los elementos instrumentales de la rendición de cuentas es el área de control interno. El objetivo de este artículo fue analizar el diseño institucional de las áreas de control de los OPLE’s como componente básico de la rendición de cuentas. El análisis institucional incluía las variables de existencia de área de control, designación, destitución y temporalidad de los titulares del área.

Del análisis, el primer punto es la gran diferenciación de características de control interno en los OPLE’s, resultado de los arreglos políticos diferenciados en cada entidad. El segundo punto es la especificación de la diferencia. En cuatro organismos electorales no existe área de control y en uno más el área de control solo está referenciando en un organigrama de la página del organismo electoral. De los 28 OPLE’s que tienen un área de control, en 18 organismos el titular de la contraloría interna es designado por el Congreso local, en nueve organismos su Consejo General designa al contralor y uno no señala información. De los 27 OPLE’s con rea de control interno e información, en ocho organismos no existe información acerca de la destitución del titular del área y solo en un organismo, el titular es removido por el Congreso Local, en los restantes 26 organismos el Consejo General de cada organismo interviene en la remoción del contralor. Finalmente, de los 27 OPLE’s, en 11 de ellos no existe información de la temporalidad del titular de la contraloría, en los restantes 20 organismos, la duración del contralor va de 7 a 3 años.

El diseño institucional de las áreas de control en los OPLE’s presenta serias deficiencias por cuanto hace a la falta de contralorías en algunos casos o la omisión de la ley en alguna variable de las áreas de control. Si bien, las contralorías de los OPLE’s (en donde existen), en algunos casos, cuentan con autonomía de gestión, todas están subordinadas a sus respectivos consejos generales. Esto sería coherente con la tarea de un órgano de vigilancia interno, pues su tarea es velar por la correcta realización de metas y programas, así como el uso adecuado de los recursos públicos; sin embargo, los OPLE’s son organismos altamente politizados por la inclusión de partidos políticos en los consejos generales.

Propuestas

Las diferencias en los OPLE’s se sustentan en el contraste de acuerdos políticos en cada entidad, por lo que el diseño de las áreas de control como elemento de rendición de cuentas será diferenciado y dispar en cada entidad. Más que una propuesta de legislación, lo ideal sería estudiar las prácticas institucionales en los OPLE’s para conocer los efectos de las diferencias en las áreas de control. El diseño institucional analizado en este artículo es una muestra de las diferencias, pero no es suficiente para afirmar que las prácticas de los funcionarios públicos son corruptas. Es necesario un análisis del marco cultural de los OPLE’s para relacionar el diseño institucional y su tipo de comportamiento.

Bibliografía

1. Astudillo, César y Córdova, Lorenzo (2010) Los árbitros de las elecciones estatales. Una radiografía de su arquitectura institucional, México, UNAM / IEPC Jalisco.

2. Bovens, Mark (2010) Two concepts of Accountability: Accountability as a Virtue and as a Mechanism, West European politics. pp. 946-967. Citado por Ricardo Becerra y Guillermo M. Cejudo (2011) La fragmentación conceptual de la rendición de cuentas en México, en Sergio López, Mauricio Merino y Lourdes Morales coord. Hacia una política de rendición de cuentas. México, Centro de Investigación y Docencia Económicas, Red para la Rendición de cuentas. pp. 23-34.

3. Constitución Política del Estado de Aguascalientes, en http://www.ieeags.org.mx/, consultada el 18 de abril de 2015.

4. Constitución Política del Estado Libre y Soberano de Baja California, en http://www.iepcbc.org.mx/, consultada el 18 de abril de 2015.

5. Constitución Política del Estado Libre y Soberano de Baja California Sur, en http://www.ieebcs.org.mx/, consultada el 18 de abril de 2015.

6. Constitución Política del Estado de Campeche, en http://www.ieec.org.mx/, consultada el 18 de abril de 2015.

7. Constitución Política del Estado de Coahuila de Zaragoza, en http://www.iepcc.org.mx/, consultada el 18 de abril de 2015.

8. Constitución Política del Estado Libre y Soberano de Colima, en http://www.ieecolima.org.mx/, consultado el 18 de abril de 2015.

9. Constitución Política del Estado de Chiapas, en http://www.iepc-chiapas.org.mx/, consultada el 18 de abril de 2015.

10. Código Electoral del Estado de Aguascalientes, en http://www.ieeags.org.mx/, consultado el 18 de abril de 2015.

11. Congreso de la Unión (2014), Constitución Política de los Estados Unidos Mexicanos, en http://www.diputados.gob.mx/LeyesBiblio/htm/1.htm, consultado el 18 de abril de 2015.

12. Código Electoral del Estado de Coahuila de Zaragoza, en http://www.iepcc.org.mx/, consultado el 18 de abril de 2015.

13. Código Electoral del Estado de México, en http://www.ieem.org.mx/, consultado el 18 de abril de 2015.

14. Constitución Política del Estado Libre y Soberano de Colima, en http://www.ieecolima.org.mx/, consultado el 18 de abril de 2015.

15. Código Electoral del Estado de Colima, en 47 http://www.ieecolima.org.mx/, consultado el 18 de abril de 2015.

16. Código de Elecciones y Participación Ciudadana, en http://www.iepc-chiapas.org.mx/, consultado el 18 de abril de 2015.

17. Código de Instituciones y Procedimientos Electorales del Distrito Federal, en http://www.iedf.org.mx, consultado el 18 de abril de 2015.

18. Código Electoral del Estado de México, en http://www.ieem.org.mx/, consultado el 18 de abril de 2015.

19. Código Electoral del Estado de Hidalgo, en http://www.ieehidalgo.org.mx/, consultado el 18 de abril de 2015.

20. Código Electoral y de Participación Ciudadana, en http://www.iepcjalisco.org.mx/, consultado el 18 de abril de 2015.

21. Código Electoral del Estado de Michoacán de Ocampo, en http://www.iem.org.mx, consultado el 18 de abril de 2015.

22. Código de Instituciones y Procedimientos Electorales para el Estado de Morelos, en http://www.impepac.mx/, consultado el 18 de abril de 2015.

23. Código de Instituciones y Procedimientos Electorales para el Estado de Oaxaca, en http://www.ieepco.org.mx/, consultado el 18 de abril de 2015.

24. Código de Instituciones y Procesos Electorales del Estado de Puebla, en http://www.ieepuebla.org.mx/, consultado el 18 de abril de 2015.

25. Constitución Política del Estado de Chiapas, en http://www.iepc-chiapas.org.mx/, consultado el 18 de abril de 2015.

26. Constitución Política del Estado Libre y Soberano de Durango, en http://www.iepcdgo.org.mx/, consultado el 18 de abril de 2015.

27. Constitución Política del Estado Libre y Soberano de México, en http://www.ieem.org.mx/, consultado el 18 de abril de 2015.

28. Constitución Política para el Estado de Guanajuato, en http://www.ieeg.org.mx/, consultado el 18 de abril de 2015.

29. Constitución Política del Estado Libre y Soberano de Guerrero, en http://www.iepcgro.mx/, consultado el 18 de abril de 2015.

30. Constitución Política del Estado de Hidalgo, en http://www.ieehidalgo.org.mx/, consultado el 18 de abril de 2015.

31. Código Electoral del Estado de Hidalgo, en http://www.ieehidalgo.org.mx/, consultado el 18 de abril de 2015.

32. Código Electoral para el Estado de Tamaulipas, en http://www.ietam.org.mx/, consultado el 18 de abril de 2015.

33. Código de Instituciones y Procedimientos Electorales para el Estado de Tlaxcala, en http://www.ietlax.org.mx/, consultado el 18 de abril de 2015.

34. Código Electoral para el Estado de Veracruz de Ignacio de la Llave, en http://www.iev.org.mx/, consultado el 18 de abril de 2015.

35. Constitución Política del Estado de Jalisco, en http://www.iepcjalisco.org.mx/, consultado el 18 de abril de 2015.

36. Constitución Política del Estado Libre y Soberano de Michoacán de Ocampo, en http://www.iem.org.mx, consultado el 18 de abril de 2015.

37. Constitución Política del Estado Libre y Soberano de Morelos, en http://www.impepac.mx/, consultado el 18 de abril de 2015.

38. Constitución Política del Estado Libre y Soberano de Nayarit, en http://www.ieenayarit.org/, consultado el 18 de abril de 2015.

39. Constitución Política del Estado Libre y Soberano de Nuevo León, en http://www.cee-nl.org.mx/, consultado el 18 de abril de 2015.

40. Constitución Política del Estado Libre y Soberano de Oaxaca, en http://www.ieepco.org.mx/, consultado el 18 de abril de 2015.

41. Constitución Política del Estado Libre y Soberano de Puebla, en http://www.ieepuebla.org.mx/, consultado el 18 de abril de 2015.

42. Constitución Política del Estado de Querétaro, en http://www.ieeq.mx/, consultado el 18 de abril de 2015.

43. Constitución Política del Estado de Quintana Roo, en http://www.ieqroo.org.mx/, consultado el 18 de abril de 2015.

44. Constitución Política del Estado de San Luis Potosí, en http://www.ceepacslp.org.mx/, consultado el 18 de abril de 2015.

45. Constitución Política del Estado de Sinaloa, en http://www.cee-sinaloa.org.mx/, consultado el 18 de abril de 2015.

46. Constitución Política del Estado Libre y Soberano de Sonora, en http://www.ieesonora.org.mx/, consultado el 18 de abril de 2015.

47. Constitución Política del Estado Libre y Soberano de Tabasco, en http://www.iepct.org.mx/, consultado el 18 de abril de 2015.

48. Constitución Política del Estado de Tamaulipas, en http://www.ietam.org.mx/, consultado el 18 de abril de 2015.

49. Constitución Política del Estado Libre y Soberano de Tlaxcala, en http://www.ietlax.org.mx/, consultado el 18 de abril de 2015.

50. Constitución Política del Estado de Veracruz de Ignacio de la Llave, en http://www.iev.org.mx/, consultado el 18 de abril de 2015.

51. Constitución Política del Estado de Yucatán, en http://www.iepac.mx/, consultado el 18 de abril de 2015.

52. Constitución Política del Estado Libre y Soberano de Zacatecas, en www.ieez.org.mx/, consultado el 18 de abril de 2015.

53. Crespo, José A. (2001), Fundamentos políticos de la Rendición de Cuentas, Auditoría Superior de la Federación, México.

54. Dunn, Delmer D. (2011), “Combinación de los funcionarios públicos electos y no electos en la formación de una política democrática: Fundamentos de rendición de cuentas y responsabilidad”, en Transparencia y rendición de cuentas, José Sosa (comp.), Siglo XXI, Biblioteca básica de Administración Pública, México. pp. 46-76.

55. Estatuto de Gobierno del Distrito Federal, en http://www.iedf.org.mx, consultado el 18 de abril de 2015.

56. Hamilton, Alexander et al., (1974), El federalista, 1ª reimpresión, México, Fondo de Cultura Económica.

57. Hernández, E. (2009), Los Méxicos electorales: Integración, organización y administración electoral, México, Instituto Federal Electoral.

58. Ley de Instituciones y Procedimientos Electorales de Baja California, en http://www.iepcbc.org.mx/, consultado el 18 de abril de 2015.

59. Ley Electoral de Baja California Sur, en http://www.ieebcs.org.mx/, consultado el 18 de abril de 2015.

60. Ley de Instituciones y Procedimientos Electorales de Campeche, en http://www.ieec.org.mx/, consultado el 18 de abril de 2015.

61. Ley Electoral del Estado de Chihuahua, en http://www.ieechihuahua.org.mx/, consultado el 18 de abril de 2015.

62. Ley Electoral del Estado de Chihuahua, en http://www.ieechihuahua.org.mx/, consultado el 18 de abril de 2015.

63. Ley de Instituciones y Procedimientos Electorales para el Estado de Durango, en http://www.iepcdgo.org.mx/, consultado el 18 de abril de 2015.

64. Ley de Instituciones y Procedimientos Electorales para el Estado de Guanajuato, en http://www.ieeg.org.mx/, consultado el 18 de abril 49 de 2015.

65. Ley de Instituciones y Procedimientos Electorales del Estado de Guerrero, en http://www.iepcgro.mx/, consultado el 18 de abril de 2015.

66. Ley Electoral del Estado de Nayarit, en http://www.ieenayarit.org/, consultado el 18 de abril de 2015.

67. Ley Electoral para el Estado de Nuevo León, en http://www.cee-nl.org.mx/, consultado el 18 de abril de 2015.

68. Ley Electoral del Estado de Querétaro, en http://www.ieeq.mx/, consultado el 18 de abril de 2015.

69. Ley Electoral de Quintana Roo, en http://www.ieqroo.org.mx/, consultado el 18 de abril de 2015.

70. Ley Electoral del Estado de San Luis Potosí, en http://www.ceepacslp.org.mx/, consultado el 18 de abril de 2015.

71. Ley Electoral del Estado de Sinaloa, en http://www.cee-sinaloa.org.mx/, consultado el 18 de abril de 2015.

72. Ley de Instituciones y Procedimientos Electorales para el Estado de Sonora, en http://www.ieesonora.org.mx/, consultado el 18 de abril de 2015.

73. Ley Electoral y de Partidos en el Estado de Tabasco, en http://www.iepct.org.mx/, consultado el 18 de abril de 2015.

74. Ley de Instituciones y Procedimientos Electorales del Estado de Yucatán, en http://www.iepac.mx/, consultado el 18 de abril de 2015.

75. Ley Electoral del Estado de Zacatecas, en http://www.ieez.org.mx/, consultado el 18 de abril de 2015.

76. López, Sergio y Haddou, A. (2007), “Rendición de cuentas y diseño institucional en los órganos reguladores en México”, en Gestión y Política Pública, núm. 1, Primer semestre. México. Centro de Investigación y Docencia Económicas. pp. 101-145.

77. Manin, B. Przeworski, A. y Stokes, S. (2002), “Elecciones y representación”, en Revista Zona abierta, No. 100-101, Madrid.

78. O´Donnell, G. (1998), “Accountability horizontal”, en Revista Estudios Políticos, número 19, cuarta época, septiembrediciembre de 1998, Facultad de Ciencias Políticas y Sociales, México. pp. 9-46.

79. O´Donnell, G. (2001), “Accountability horizontal. La institucionalización legal de la desconfianza política”, en Revista Isonomía, núm. 14, abril, Instituto Tecnológico Autónomo de México, México. pp. 7-31.

80. Peruzzotti, E. (2010), “La política de accountability social en América Latina”, en Democratización, rendición de cuentas y sociedad civil. Participación ciudadana y control social, CIESAS-PORRUA, México. pp. 245-264.

81. Schedler, A. (2008), ¿Qué es la rendición de cuentas?, Instituto Federal de Acceso a la Información, México.

82. Tribunal Electoral del Poder Judicial de la Federación, en http://www.trife.gob.mx/turnos-sentencias/preguntas-frecuentes, consultado el 20 de abril de 2015.

83. Ugalde, C. (2002), Rendición de cuentas y democracia. El caso de México, México, Instituto Federal Electoral.

84. Rodríguez, R. (2013), “La interacción de los controles internos y externos en el combate a la corrupción”, en XIII Certamen Nacional de Ensayos sobre Fiscalización Superior y Rendición de Cuentas, México, Auditoría Superior de la Federación, pp. 31-50.

Notas